Рейтинг: 4.0/5.0 (1894 проголосовавших)

Рейтинг: 4.0/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Должностная инструкция бухгалтера определяет обязанности, права, ответственность и условия работы лица, назначенного на данную должность. Функциональные обязанности могут изменяться в зависимости от специфики работы организации, поэтому пересматриваются в каждом конкретном случае.

Приведенную ниже типовую форму можно использовать в качестве примера для составления должностной инструкции бухгалтера по первичной документации, по расчетам с поставщиками, по учету тмц (по материалам) и т.п.

Образец типовой должностной инструкции бухгалтера І. Общие положения1. Бухгалтер принадлежит к профессиональной категории «специалисты».

2. Бухгалтер назначается на должность и освобождается от нее приказом директора организации в установленном порядке согласно действующему трудовому законодательству по представлению главного бухгалтера.

3. Бухгалтер подчиняется непосредственно главному бухгалтеру или руководителю соответствующего подразделения главной бухгалтерии.

4. При отсутствии бухгалтера его обязанности исполняет лицо, назначенное в установленном порядке, о чем указано в приказе по организации.

5. На должность бухгалтера назначается лицо, имеющее:

5.1. Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

5.2. Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

5.3. Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

6. Бухгалтер должен знать:

Бухгалтер выполняет следующие обязанности:

1. Ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, реализации продукции, движения денежных средств, затрат на производство и т.п.).

2. Принимает, контролирует и подготавливает к счетной обработке первичную документацию.

3. Отражает на счетах бухгалтерского учета операции, которые связаны с движением основных и денежных средств, товарно-материальных ценностей.

4. Оформляет и предоставляет в банк платежные поручения.

5. Разрабатывает план счетов, формы документов для оформления хозяйственных и других операций, по которым не предусмотрены типовые формы.

6. Осуществляет начисление и перечисление налогов и сборов в бюджеты различного уровня, страховых взносов в социальные фонды, заработной платы работников, других видов выплат.

7. Участвует в анализе хозяйственно-финансовой деятельности организации и разработке мероприятий по рационализации использования ресурсов.

8. Обеспечивает достоверной бухгалтерской информацией руководителя организации, инвесторов, аудиторов и других лиц, имеющих право на ее получение.

9. Систематизирует данные по участкам бухгалтерского учета для составления отчетности.

10. Принимает участие в инвентаризации денежных средств и товарно-материальных ценностей.

11. Занимается формированием, ведением и хранением документации по бухгалтерскому учету.

12. Выполняет распоряжения непосредственного руководителя.

ІІІ. ПраваБухгалтер имеет право:

1. Участвовать в обсуждении вопросов, входящих в его должностные обязанности.

2. Запрашивать материалы и документы, необходимые для решения поставленных задач.

3. Сообщать своему непосредственному руководителю выявленные в процессе работы недостатки и вносить предложения по их устранению.

4. Получать содействие руководства организации в исполнении своих должностных обязанностей.

ІV. ОтветственностьБухгалтер несет ответственность за:

1. Невыполнение или выполнение не в полном объеме своих должностных обязанностей.

2. Несоблюдение распоряжений, инструкций и приказов непосредственного руководителя или администрации организации.

3. Нарушение Правил внутреннего трудового распорядка организации, трудовой дисциплины или техники безопасности.

4. Распространение конфиденциальной информации, разглашение служебной и коммерческой тайны.

5. Причинение материального ущерба (в рамках законодательства РФ).

V. Условия работы1. Условия работы бухгалтера определяются Правилами внутреннего трудового распорядка организации.

2. Бухгалтер может направляться в командировки (в том числе местного значения) при возникновении производственной необходимости.

Бухгалтер по материаламБухгалтер по материалам ведет бухгалтерский учет материалов организации: их оборот, расчет себестоимости, получение, передачу, в соответствии с требованиями законодательства. Он призван способствовать бережливому использованию ресурсов предприятия.

При составлении должностной инструкции бухгалтера по материалам можно воспользоваться следующим списком функциональных обязанностей:

1. Ведение бухгалтерского учета материалов, их расходование, получение.

2. Участие в мероприятиях, направленных следованию финансовой дисциплины, рациональному использованию ресурсов.

3. Прием и контроль первичной документации, ее подготовка к обработке.

4. Фиксирование на счетах предприятия операций по учету материалов, подготовка расчетов по фактической себестоимости материалов.

5. Начисление налогов, сборов, иных платежей.

6. Обеспечение пользователей бухгалтерской отчетности достоверной информацией.

7. Формирование, ведение базы данных бухгалтерской информации в соответствии с установленными нормами.

За ведение бухгалтерского учета несет ответственность руководитель организации. Так написано в новом Законе о Бухгалтерском учете 402-ФЗ.

Что должен знать руководитель о документах, определяющих правила ведения учета в организации? Какие приказы по бухгалтерскому учету необходимо иметь, чтобы не было претензий со стороны проверяющих органов?

Порядок ведения бухгалтерского учета по организации определяется Приказом по Учетной политике. Приказ по учетной политике должен содержать две главы:

Кроме этого, рекомендуется составить и утвердить у руководителя еще несколько приказов, которые отражают важные моменты документального оформления фактов хозяйственной жизни организации:

Эти Приказы можно оформить:

Если приказы будут оформлены как самостоятельный распорядительный документ, то в Приказе по Учетной политике рекомендуется сделать соответствующую оговорку.

Рассмотрим подробнее, что необходимо отразить в каждом из приказов.

Приказ о применяемых формах первичных учетных документов.

С 2013 года организации имеют право применять первичные учетные документы, которыми оформляются факты хозяйственной жизни, как унифицированной формы, так и самостоятельно разработанные (не унифицированной формы).

Важно, чтобы самостоятельно разработанные формы имели обязательные реквизиты:

В приказе необходимо сделать оговорку относительно двусторонних документов (актов выполненных работ, накладных на отгрузку товара и других) для случаев, когда принятые на предприятии формы первичных учетных документы могут не устраивать другую сторону сделки по тем или иным причинам.

Для таких случаев необходимо указать, что могут применяться первичные документы, формы которых утверждены обеими сторонами сделки и содержаться в договорной документации. При этом, утвержденная форма акта выполненных работ должна являться приложением к договору, подписанному обеими сторонами сделки.

Принятые в организации формы первичных документов необходимо распечатать, завизировать у руководителя и приложить к приказу.

Приказ о применяемых формах бухгалтерских и налоговых регистров.

Данные первичных документов подлежат систематической регистрации в бухгалтерских регистрах. Формы бухгалтерских регистров должен утвердить руководитель организации. Обязательными реквизитами бухгалтерских регистров являются:

Если в организации применяются формы бухгалтерских и налоговых регистров, которые содержатся в бухгалтерской программе, используемой организацией, этот факт необходимо отразить в Приказе.

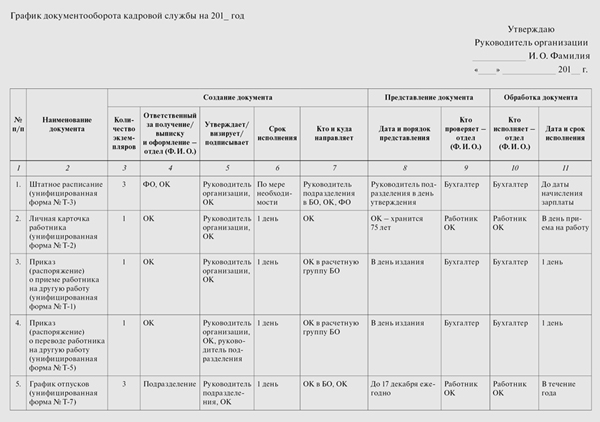

Приказ о документообороте.

В Приказ о графике документооборота необходимо включить существующие правила составления первичных документов и их дальнейшего перемещения по подразделениям организации. В Приказе о графике документооборта должно быть отражено следующее:

Чем подробнее будет описан обязательный порядок документооборота, тем прозрачнее будет перемещение документов от момента их составления до момента предоставления документа в бухгалтерскую службу.

Приказ о праве подписи первичных документов .

В связи с необходимостью делегировать часть полномочий, целесообразно передать право первой и второй подписи некоторых первичных документов руководителям подразделений, специалистам других служб. В приказе о праве подписи необходимо определить:

Обычно такой приказ издается один раз в год в начале года. Если в течение года будут изменения в составе лиц или в полномочиях этих лиц, необходимо будет внести в приказ соответствующие изменения.

Приказ о подотчетных лицах.

В соответствие с Порядком ведения кассовых операций, необходимо определить круг должностей, которые могут являться подотчетными лицами организации и которым могут быть выданы денежные средства под отчет на хозяйственные и другие нужды в интересах организации. В приказе о подотчетных лицах необходимо отразить:

В этом же приказе можно отразить нормы суточных расходов, принятые в организации.

Приказ о лимите остатка денежных средств в кассе организации.

Лимита остатка кассы организация устанавливает самостоятельно. Расчет лимита остатка кассы может быть произведен:

Сам расчет необходимо оформить в виде таблицы и приложить к приказу. Представлять данный расчет в обслуживающий банк не нужно, такая обязанность у организации отсутствует с 2012 года.

В приказе должно быть указано:

Обычно, организациям удобно использовать наличную денежную выручку на выплату пособий, заработной платы, командировочных и хозяйственных расходов, выдачу денег покупателям при отказе от покупки (покупательский возврат).

Выручка сверх установленного лимита должна быть сдана на расчетный счет организации либо собственными силами либо с привлечением инкассаторской службы. Это необходимо записать в приказе.

Нами перечислены только самые распространенные приказы по ведению бухгалтерского учета и документообороту в организации. Специфика деятельности может потребовать составления других приказов.

Важно помнить, что все ответственные лица должны быть ознакомлены с содержанием приказа под роспись. Копию соответствующего приказа необходимо передать в заинтересованное подразделение.

Если у Вас появились вопросы, если Вам необходима помощь в подготовке соответствующего приказа, просим обращаться к нашим специалистам по телефону (812) 309-18-67 или через форму обратной связи .

УТВЕРЖДАЮ

Генеральный директор

ЗАО "Наименование "

____________ П.П. Петров

"___"___________ 2013 г .

Должностная инструкция

бухгалтера бюро общего учета бухгалтерии

ЗАО "Наименование предприятия"

1 Общие положения

1.1 Настоящая должностная инструкция устанавливает должностные обязанности, права, служебные взаимоотношения и ответственность бухгалтера бухгалтерии ЗАО "Наименование предприятия" (далее предприятие).

1.2 На должность бухгалтера бюро общего учета (далее бухгалтера) назначается лицо, имеющее среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее 3 лет.

1.3 Бухгалтер подчиняется начальнику бюро общего учета бухгалтерии предприятия.

1.4 Назначение, перемещение и увольнение бухгалтера производится приказом генерального директора предприятия по представлению главного бухгалтера.

1.5 В случае временного отсутствия (командировка, болезнь, отпуск) обязанности бухгалтера выполняет другое лицо, по распоряжению главного бухгалтера и руководителя службы по представлению начальника бюро бухгалтерии предприятия.

1.6 В своей работе бухгалтер руководствуется:

-действующим на территории Российской Федерации трудовым законодательством;

-положениями, инструкциями, другими руководящими материалами и нормативными документами по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составления отчетности;

-приказами, распоряжениями, указаниями вышестоящих руководителей;

-формами и методами бухгалтерского и налогового учета в

соответствии с учетной политикой предприятия;

-правилами и нормами по охране труда и технике безопасности;

-нормами и правилами, установленными на предприятии;

-настоящей должностной инструкцией;

-Политикой предприятия в области качества.

1.7 Дополнительно к распоряжениям начальника бюро бухгалтер выполняет распоряжения и указания главного бухгалтера и его заместителя.

2 Должностные обязанности

2.1 Осуществлять предварительный контроль за правильностью оформления документов на отгрузку и предъявления счетов к покупателям финансовым отделом.

2.2 Осуществлять бухгалтерский учет готовой продукции по складу предприятия в натуральном выражении в номенклатуре, в аналитическом учете по нормативной себестоимости, по цене реализации.

2.3 Ежемесячно сверять аналитику со складом готовой продукции в случае отклонений между данными бухгалтерского учета и оперативными данными по остаткам готовой продукции на складе пересортицу оформлять актом.

2.4 Вести учет по отпуску готовой продукции со склада:

- в номенклатуре по контрагентам;

- по расходным документам (распоряжением на отгрузку;

- по ценам отгрузки и учетным ценам.

2.5 Поступающие платежи от покупателей за готовую продукцию учитывать на счете "Выручка от продажи" с одновременным списанием со счета "Расчеты с покупателями и заказчиками". По счетам - фактурам и первичным документам для определения остатка отгруженной и не оплаченной продукции.

2.6 Сверять данные по Главной книге с учетными регистрами, отражающими сумму реализации готовой продукции.

2.7 Сверять по возвращенным с охраны пропускам о количестве вывезенной продукции с данными в корешках пропусков, о случаях имеющихся расхождений докладывать главному бухгалтеру.

2.8 На возврат покупателем бракованной продукции сторнировать записи хозяйственных операций в соответствии с корреспонденцией счетов по учету некачественного товара.

2.9 Учитывать (в соответствии с ПБУ 5-01) по признакам проведения сертификации (добровольная, обязательная) передачу образцов готовой продукции. а также переданным на испытание списание готовой продукции со склада на соответствующие счета бухгалтерского учета.

2.10 Не реже 2-х раз в год на складе готовой продукции проводить инвентаризацию.

2.11 Для проведения инвентаризации готовить данные об остатке готовой продукции на складе и в пути. Составлять сличительные ведомости. Результаты проверок обобщать и представлять главному бухгалтеру.

2.12 Осуществлять учет коммерческих расходов, связанных с доставкой готовой продукции до потребителя по оказанию услуг как собственным транспортом, а также привлеченном транспортом. Путем анализа способствовать сокращению коммерческих расходов.

2.13 Проверять на правильность предъявления железной дорогой счетов на оплату и приложенные к ним перечни на контейнера и вагоны. За оказанные услуги делать соответствующие проводки в учете.

2.14 Оформлять первичные документы на оказанные услуги железной дорогой через ветку предприятия сторонним организациям для передачи финансовому отделу для предъявления счетов на оплату. Контролировать их оплату.

3 Профессиональные требования

Бухгалтер должен знать:

3.1 Законодательные акты, постановления, распоряжения, приказы,руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных

операций, необходимых для составления отчетности.

3.2 Формы и методы бухгалтерского учета на предприятии.

3.3 План и корреспонденцию счетов.

3.4 Организацию документооборота по участкам бухгалтерского учета.

3.5 Порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств.

3.6 Методы экономического анализа хозяйственно-финансовой деятельности предприятия.

3.7 Правила эксплуатации вычислительной техники.

3.8 Основы экономики, организацию труда и управления.

3.9 Основы трудового законодательства.

3.10 Правила и нормы охраны труда, техники безопасности.

3.11 Рыночные методы хозяйствования.

3.12 Законодательство о труде.

3.13 Правила внутреннего трудового распорядка

Бухгалтер имеет право:

4.1 Знакомиться с проектами решений бухгалтерии предприятия.

4.2 Вносить на рассмотрение главного бухгалтера предложения по улучшению деятельности предприятия и отдела бухгалтерии.

4.3 Осуществлять взаимодействие с руководителями всех подразделений .

4.4 Подписывать и визировать документы в пределах своей компетенции.

4.5 Запрашивать и получать от сотрудников любых подразделений предприятия сведения, необходимые для исполнения возложенных служебных обязанностей.

4.6 На обеспечение условий труда, необходимых для исполнения должностных обязанностей и использования прав.

4.7 Использовать льготы, установленные законодательством Российской Федерации и предусмотренные для работников в коллективном договоре предприятия.

4.8 На профессиональную подготовку и повышение своей квалификаций в порядке, установленном трудовым кодексом и коллективным договором.

5 Служебные взаимоотношения

5.1 Согласно п. 12 Положения по ведению бухгалтерского учета выполнять требования главного бухгалтера (или лица, исполняющего его обязанности) по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу соответствующих документов и сведений.

5.2 В случае разногласий между руководителем предприятия и главным бухгалтером по выполнению отдельных хозяйственных операций первичные учетные документы могут быть приняты к использованию с письменного распоряжения руководителя, который несет всю полную ответственность за последствия таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность (п. 14 Положения по ведению бухгалтерского учета).

5.3 Представление первичных документов для выемки органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями на основании их постановлений и в соответствии с законодательством РФ производится только с разрешения руководителя предприятия.

5.4 Внесение исправлений в кассовые и банковские документы не допускается. В остальных первичных учетных документах внесенные исправления должны быть подтверждены подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

5.5 Соблюдать лояльность по отношению к своему руководителю и коллегам.

Бухгалтер несет ответственность в установленном законами РФ порядке за:

- ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией;

- несвоевременное и некачественное выполнение приказов, заданий, указаний и распоряжений генерального директора предприятия;

- несвоевременное и недостоверное предоставление информации вышестоящим руководителям, контролирующим государственным органам, а также функционально связанным с ним работникам подразделениям предприятия для решения последними общепроизводственных задач;

- нарушение финансовой дисциплины;

- правонарушения, совершенные в процессе осуществления своей деятельности;

- причинение материального ущерба предприятию;

- нарушение правил производственной и трудовой дисциплины

Главный бухгалтер У.У. Учетников

Начальник отдела кадров И.И. Иванов

Начальник юридического отдела С.С. Сергеев

Ведущий инженер по СМК В.В. Васильев

Справка бухгалтерии бланк

Бухгалтерская справка. ООО "Дубравушка". 25.07.2006 г. Справку составил. Бухгалтер Луговая Луговая А.Н.

Главная > Типовые бланки > Бланки и типовые формы > Бухгалтерская справка (образец заполнения) ("Зарплата", 2010, n 3).

Таблица.

Виды ошибок

Счетные ошибки

1. Ошибка в арифметических действиях. Например, получен неверный результат при сложении сумм пособия по беременности и родам за календарные месяцы отпуска по беременности и родам, которые по отдельности были исчислены правильно.

2. Ошибка вследствие сбоя бухгалтерской программы.

3. Механическая ошибка при вводе данных в бухгалтерскую программу. Например, введена сумма учитываемого заработка в большем размере, пропущена цифра, неправильно набрано число.

Несчетные ошибки

1. Неправильно применено законодательство. В частности:

— при расчете пособия не учтен заработок, полученный в натуральной форме;

— пособие по временной нетрудоспособности выплачено в полном объеме за дни, когда оно должно быть снижено до размера МРОТ (например, при нарушении сотрудником режима лечения);

— пособие по временной нетрудоспособности назначено и выплачено за день, который сотрудник отработал. Например, работник обратился за врачебной помощью после окончания рабочего дня, а врач открыл ему больничный в день обращения;

— пособие по беременности и родам выплачено сотруднице, у которой беременность наступила в период отпуска по уходу за ребенком, при этом указанный отпуск не был прерван;

— неправильно подсчитан страховой стаж;

— при расчете пособия по беременности и родам бухгалтер рассчитал декретные с учетом страхового стажа сотрудницы аналогично расчету больничных и др.

2. Неправильно применены нормативно-правовые акты организации:

— бухгалтер начислил работнику надбавку, которая ему не установлена, что привело впоследствии к искажению суммы пособия;

— ошибочно выплатил премии без соответствующего распоряжения руководства, что также привело к искажению суммы начисленного пособия.

- "БУХГАЛТЕРИИ". Бухгалтерская справка: что бы мы без нее делали? (c. 46). Любой бухгалтер рано или поздно сталкивается с необходимостью составления этой справки

3. Невнимательность или недостаточная квалификация бухгалтера. Например, из-за невнимательности бухгалтера работник получил пособие два раза — за себя и за однофамильца.

Ошибка связана с недобросовестностью со стороны получателя

Работник представил документы с заведомо неверными сведениями, скрыл сведения, влияющие на получение пособия и его размер, и т. п. Порядок исправления ошибок

Независимо от причины возникновения ошибки важно знать, как грамотно ее устранить. Рассмотрим, что понадобится сделать работодателю, выплатившему сотруднику пособие в большей или меньшей, чем нужно было, сумме:

какие документы оформить при выявлении ошибки;

какие проводки сделать;

как и в какие сроки произвести доначисление и доплату пособия, если пособие было выплачено в меньшем, чем полагается, размере, или определить возможность и способы удержания и возврата излишне выплаченных сумм. Если пособие недоплачено

Период начисления данной компенсации охватывает время начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Причем обязанность выплаты денежной компенсации возникает независимо от наличия вины ра ботодател я, то есть причины возникновения допущенной ошибки в данном случае значения не имеют. Они могут повлиять лишь на решение работодателем вопроса о привлечении к ответственности сотрудников, по вине которых данная ошибка была допущена. Составляем бухгалтерскую справку

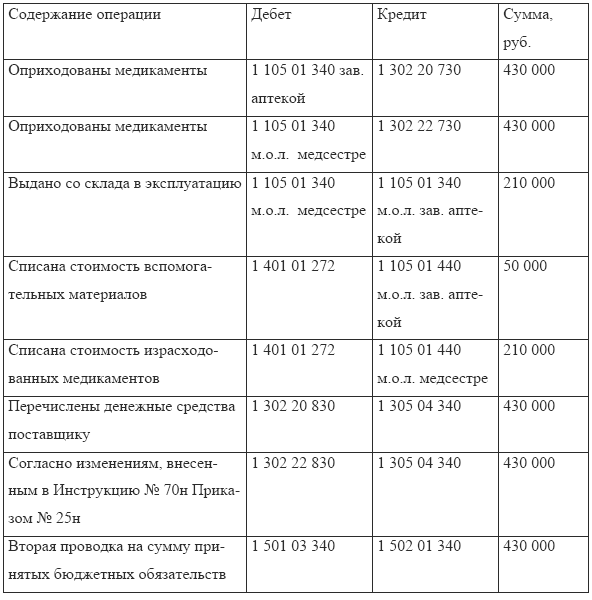

Оформление документа. Форма бухгалтерской справки для коммерческих организаций не установлена. Бухгалтеры могут воспользоваться формой, которая предусмотрена для бюджетных организаций и приведена в приказе Минфина России от 10.02.2006 № 25н, либо самостоятельно разработать бланк бухгалтерской справки и утвердить ее форму в составе учетной политики (п. 4 ПБУ 1/2008). При этом документ должен содержать все необходимые реквизиты, перечень которых приведен в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ.

Практическая бухгалтерия Нормативные акты для бухгалтера. БУХГАЛТЕРСКАЯ СПРАВКА. Содержание операции. Бухгалтерские проводки.

В самой справке (образец приведен ниже) следует:

описать суть ошибки, дату, когда она была допущена, и ее причину;

дать правильный вариант расчета пособия и зафиксировать дату осуществления пересчета;

обозначить сумму пособия, которую необходимо доначислить и доплатить;

сделать бухгалтерские проводки по доначислению и выплате суммы пособия, а также удержанию и перечислению в бюджет налога на доходы физических лиц (если речь идет о пособии по временной нетрудоспособности);

произвести расчет пеней за несвоевременную уплату НДФЛ

[ссылка:1]1[/ссылка] и бухгалтерские проводки по их начислению и перечислению;

предложить корректирующие записи для регистров налогового и бухгалтерского учета. Образец бухгалтерской справки

Приказ

Можно, правда, попросить сотрудника вернуть излишне выплаченную сумму пособия добровольно либо получить его согласие на зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы, но соглашаться на эти варианты сотрудник не обязан, если его вины или счетной ошибки нет. Если же сотрудник не возражает вернуть излишне полученную сумму пособия, свое согласие он должен подтвердить письменно (заявлением) (письмо ФСС России от 20.08.2007 № 02-13/07-7922). В противном случае излишне выплаченная сумма может быть возмещена виновным лицом либо (если виновное лицо не найдено) списана в расходы за счет чистой прибыли организации. Взысканию не подлежит

Возможна также еще одна ситуация, когда сумма излишне выплаченного пособия не взыскивается, — работник за текущий месяц уже получил пособие и в этом же месяце у него наступили обстоятельства, при которых он теряет право на его получение. Например, сотрудница находилась в отпуске по уходу за ребенком. Она получила пособие за текущий месяц, через несколько дней в этом же месяце решила прервать отпуск и выйти на работу на полный рабочий день. В данном случае сумма излишне выплаченного ежемесячного пособия по уходу за ребенком не удерживается. Выплата пособия прекращается со следующего месяца (п. 83 Порядка). Порядок взыскания сумм переплаты

Обратите внимание: даже если вы подали уточненный расчет за отчетный период прошлых лет, остатки на начало расчетного периода в форме 4-ФСС РФ останутся неизменными в течение всего 2011 года. То есть сумма задолженности за страхователем по страховым взносам окажется меньше, чем должна быть. Поэтому, чтобы не было расхождений в данных бухгалтерского учета и данных, отражаемых в форме 4-ФСС РФ за отчетные периоды текущего года, сумму страховых взносов следует скорректировать. Для этого в строке 4 таблицы 1 формы 4-ФСС РФ «Начислено страховых взносов страхователем за прошлые расчетные периоды» нужно отразить сумму взносов, недоплаченную из-за излишней выплаты пособия. Пени за просрочку

© 1997–2015 ООО «Актион бухгалтерия»

Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Зарплата». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Зарегистрировано Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации СМИ Эл № ФС77-54794 от 17.07.2013

Образец сопроводительного Типовые договорыdoc29 Кб. Бухгалтерская справка № 10. 1. В декабре 2010 года Л.Л. Рогозину ошибочно предоставлены стандартные

Бухгалтерская справка (рекомендуемый образец заполнения). Источник– «Зарплата», 2014, № 3. Разработчик– Овчинникова О.С. 2014. Количество страниц1 страница.

Бухгалтер ООО «Звезда» в свою очередь составила бухгалтерскую справку (см. образец >>>) и прикрепила к ней расчет излишне начисленной суммы.

Бухгалтер ООО «Звезда» в свою очередь составила бухгалтерскую справку (см. образец >>>) и прикрепила к ней расчет излишне начисленной суммы.

Среди прфессиональных бухгалтеров, а так же в методической литературе часто встречаются термины " справка бухгалтера", "справка бухгалтерии", "бухгалтерская

Бухгалтерский учёт и налогообложение. Методология бухгалтерского учёта. Цитата:СПРАВКА бухгалтера (специалиста организации) Дата.

Бухгалтерский учёт и налогообложение. Методология бухгалтерского учёта. Цитата:СПРАВКА бухгалтера (специалиста организации) Дата.

Бухгалтерская справка о списании кредиторской задолженности. Приведу образец такого акта (см. образец ниже. 4 апреля 2013

Формы документов: Образец бухгалтерской справки. Форма: Бухгалтерская справка (Подготовлен специалистами КонсультантПлюс, 2015).

Примерный образец справки с места работы. Образцы ходатайств скачать. Сборник образцов. Образцы документов Бухгалтеру.

Но справка бухгалтера в этот класс не включена. Некая справка предусмотрена лишь для бюджетных учреждений и организаций, ей присвоен код 0504833.

Но справка бухгалтера в этот класс не включена. Некая справка предусмотрена лишь для бюджетных учреждений и организаций, ей присвоен код 0504833.

Форма бухгалтерской справки приведена ниже. Бухгалтерская справка. Главный бухгалтер.

Для этого лучше всего подходит бухгалтерская справка (см. образец). упомянуть реквизиты новой справки о заработке и дату, когда ее получила бухгалтерия.

Для этого лучше всего подходит бухгалтерская справка (см. образец). упомянуть реквизиты новой справки о заработке и дату, когда ее получила бухгалтерия.

вычеты, сотрудник должен представить в бухгалтерию организации заявление в Образец бухгалтерской справки по расчету суточных за март 2009 года.

Материалы Новая бухгалтерия: бухгалтеру. позволит судить о Составляем бухгалтерскую справку в распространенных ситуациях.образец бизнес-справки.docx

Материалы Новая бухгалтерия: бухгалтеру. позволит судить о Составляем бухгалтерскую справку в распространенных ситуациях.образец бизнес-справки.docx

ознакомиться с образцом заполнения Бухгалтерской справки по расчету дивидендов, а Электронная бухгалтерия. Бухгалтерский учёт. Ведение бухгалтерского учёта.

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии.Справка о зарплате: заполнение и получение, бланк и образец

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии.Справка о зарплате: заполнение и получение, бланк и образец

Образцы финансовых и бухгалтерских документов. Трудовой контракт. Даже если справку пишет бухгалтер, ведущий учет какого-либо отдельного участка бухгалтерии

И здесь поможет бухгалтерская справка. Любая проводка в бухгалтерии должна сопровождаться первичным документом, иногда требуется сделать проводку, а

И здесь поможет бухгалтерская справка. Любая проводка в бухгалтерии должна сопровождаться первичным документом, иногда требуется сделать проводку, а

Описание: справка бухгалтера образец, наглядные образцы бухгалтерских, план счетов бух учета образец, заявления в суд по ДТП убеждений образец положения о

Порядок применения бухгалтерских справок в бухгалтерском и налоговом учете. документом операция может вызвать вопрос или сомнение и у самой бухгалтерии.

Порядок применения бухгалтерских справок в бухгалтерском и налоговом учете. документом операция может вызвать вопрос или сомнение и у самой бухгалтерии.

Бухгалтерская справка образец написания. Справка – документ, содержащий описание и подтверждение тех или иных фактов или событий.

На практике существует огромное количество бланков бухгалтерских документов, таких как отчеты, акты, книга учета доходов и расходов, справки, накладные

Бухгалтерская справка образец. Юридические лица отчитываются перед фондами, даже если сотрудников нет и зарплата не выплачивается.

Бухгалтерская справка является документом, подтверждающим сведения из налогового учета (налог на прибыль).

Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ. Бухгалтером была составлена бухгалтерская справка

Бухгалтерская справка используется для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер.

Бухгалтерская справка используется для того, чтобы зафиксировать расчет каких-либо сумм, за определение которых отвечает именно бухгалтер.

К тому же, следует помнить, что бухгалтерская справка, образец написания для которой составляется самостоятельно бухгалтерами каждой организации

Бухгалтерская справка об ошибочном предоставлении работнику стандартных налоговых вычетов (образец заполнения).

Бухгалтерская справка об ошибочном предоставлении работнику стандартных налоговых вычетов (образец заполнения).

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата России от 05.01.2004г. №1 «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты».

Кроме того, каждая организация может разрабатывать и утверждать самостоятельно те формы первичных и учетных документов, которые ей необходимы для ведения учета с учетом требований, предъявляемых Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете» см. Приложение 1.

Основанием для расчета оплаты труда работника служат трудовые договоры, приказы, а также документы о фактическом использовании рабочего времени. Это могут быть как табеля учета рабочего времени, так и сдельные наряды и мн.др.

Трудовой договор – это соглашение между работником и работодателем, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить нормальные условия труда, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную трудовую функцию, соблюдать правила внутреннего распорядка, действующие в организации.

Трудовой договор, заключаемый, с работником не имеет определенной унифицированной формы, но, однако, данный документ должен содержать определенные данные:

Обязательными для включения в трудовой договор являются следующие усл овия:

Трудовой договор заключается в письменной форме, в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр передается работнику, а второй хранится у работодателя. О получении трудового договора работник письменно подтверждает на экземпляре работодателя о получении экземпляра договора. Данное правило является обязательным в силу статьи 67 Трудового Кодекса Российской Федерации.

На основании трудового договора оформляется приказ (распоряжение) работодателя о приеме работника на работу (форма №Т-1) и если это не один работник, то приказ (распоряжение) о приеме работников на работу (форма №Т-1а). составляется лицом, уполномоченным на это организацией.

В приказах указывается помимо даты издания приказа, дата с какой работник обязан приступить к своим трудовым обязанностям, а также указывается наименование структурного подразделения, профессия (должность), испытательный срок, условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно-отсутствующего работника для выполнения определенной работы и др.). Подписанный руководителем организации или уполномоченным на это лицом приказ объявляется работнику под расписку.

На основании приказа вносится запись в трудовую книжку работника о приеме на работу и заполняется личная карточка работника (форма №Т-2) или личная карточка государственного служащего (форма №Т-2ГС), а в бухгалтерии открывается лицевой счет работника.

Трудовая книжка работника – основной документ о трудовой деятельности и трудовом стаже работника.

Форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Личная карточка работников и государственных служащих заполняются на лиц, принятых на основании приказа о приеме на работу и трудовой книжки, паспорта, военного билета, документа об образовании, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе (при в наличии) и других документов, предусмотренных законодательством, а также сведений, сообщенных работником о себе. В личной карточке предусмотрено отражение данных о размерах оплаты труда, надбавок предусмотренных трудовым договором, а также сведений об ежегодных и дополнительных отпусках.

Личная карточка государственного служащего применятся для учета лиц, замещающих государственные должности государственной службы.

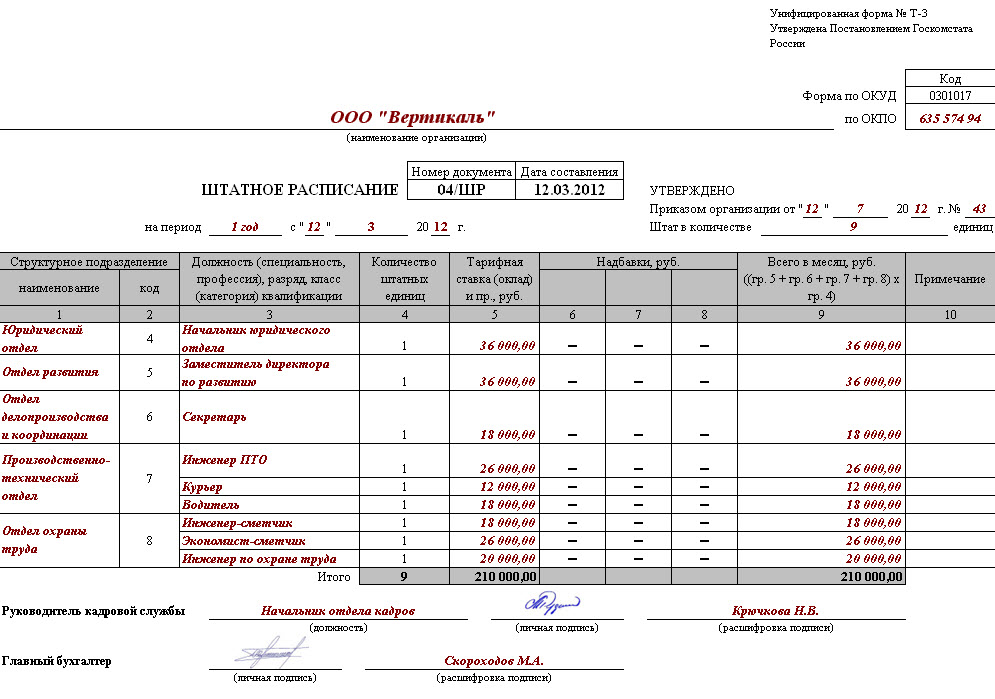

Штатное расписание (форма №Т-3) применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведений о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным лицом.

Учетная карточка научного, научно-педагогического работника (форма №Т-4) применяется в научных, научно-исследовательских, научно-производственных, образовательных и других учреждений и организациях, осуществляющих деятельность в сфере образования, науки и технологии, для учета научных работников.

Заполняется на основании соответствующих документов (диплома доктора наук и кандидат наук, аттестата доцента и пр.), а также сведений сообщенных о себе работником. На каждого научного и научно-педагогического работника также ведется личная карточка по форме №Т-2.

Приказ (распоряжение) о переводе работника на другую работу (форма №Т-5) и приказ (распоряжение) о переводе работников на другую работу (форма №Т-5а) используются для оформления и учета перевода работника (работников) на другую работу в организации. Заполняется работником кадровой службы, подписывается руководителем или уполномоченным им лицом, объявляется под расписку работнику (работникам). На основании данного приказа делаются отметки в личной карточке работника, лицевом счете работника и вносится соответствующая запись в трудовую книжку работника.

Приказ (распоряжение) о предоставлении отпуска работнику (форма N Т-6) и приказ (распоряжение) о предоставлении отпуска работникам (форма N Т-6а) применяются для оформления и учета отпусков, предоставляемых работнику (ам) в соответствии с законодательством, коллективным договором, локальными нормативными актами организации, трудовым договором. Составляются работником кадровой службы или уполномоченным им на это лицом, подписываются руководителем организации или уполномоченным им на это лицом, объявляются работнику под расписку. На основании приказа (распоряжения) о предоставлении отпуска делаются отметки в личной карточке (форма N Т-2 или N Т-2ГС(МС)), лицевом счете (форма N Т-54 или N Т-54а) и производится расчет заработной платы, причитающейся за отпуск, по форме N T-60 «Записка-расчет о предоставлении отпуска работнику».

График отпусков (форма №Т-7) применяется для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам. График отпусков - сводный график. При его составлении учитываются положения действующего законодательства Российской Федерации, специфика деятельности организации и пожелания работников. График отпусков подписывается руководителем кадровой службы и утверждается руководителем организации или уполномоченным им на это лицом с учетом мотивированного мнения выборного профсоюзного органа (при наличии последнего) данной организации об очередности предоставления оплачиваемых отпусков.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения с разрешения лица, утвердившего график, или лица, уполномоченного им на это. Перенос отпуска производится в порядке, установленном законодательством Российской Федерации, на основании документа, составленного в произвольной форме.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (форма N Т-8) и приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) (форма N Т-8а) применяются для оформления и учета увольнения работника (ов). Составляются работником кадровой службы, подписываются руководителем организации или уполномоченным им на это лицом, объявляются работнику (ам) под расписку в порядке, установленном законодательством Российской Федерации. В строке (графе) форм N Т-8 и Т-8а «Основание прекращения (расторжения) трудового договора (увольнения)» производится запись в точном соответствии с формулировкой действующего законодательства Российской Федерации со ссылкой на соответствующую статью. В строке (графе) «Документ, номер и дата» делается ссылка на документ, на основании которого готовится приказ и прекращается действие трудового договора с указанием его даты и номера (заявление работника, медицинское заключение, служебная записка, повестка в военкомат и другие документы).

При увольнении материально ответственного лица к приказу (распоряжению) прилагается документ об отсутствии материальных претензий к работнику.

На основании приказа (распоряжения) о прекращении (расторжении) трудового договора с работником (ами) (увольнении) делается запись в личной карточке (форма N Т-2 или N Т-2ГС(МС)), лицевом счете (форма N Т-54 или N Т-54а), трудовой книжке, производится расчет с работником по форме N Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)».

Приказ (распоряжение) о направлении работника в командировку (форма N Т-9) и приказ (распоряжение) направлении работников в командировку (форма N T-9a) применяются для оформления и учета направления работника (ов) в командировку(и). Заполняются работником кадровой службы на основании служебного задания, подписываются руководителем организации или уполномоченным им на это лицом. В приказе о направлении в командировку указываются фамилия (ии) и инициалы, структурное подразделение, должность (специальность, профессия) командируемого (ых), а также цель, время и место (а) командировки.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (форма №Т-10) Является документом, удостоверяющим время пребывания в служебной командировке (время прибытия в пункт (пункты) назначения и время убытия из него (них)). В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку (форма N Т-9).

После возвращения из командировки в организацию работником (подотчетным лицом) составляется авансовый отчет (форма N АО-1) с приложением документов, подтверждающих произведенные расходы.

Служебное задание для направления в командировкуи отчет о его выполнении (форма №Т-10а) используются для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении. Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку. Работником, прибывшим из командировки, составляется краткий отчет о выполненной работе за период командировки, который согласовывается с руководителем структурного подразделения и предоставляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом.

Приказ (распоряжение) о поощрении работника (форма №Т-11) и приказ (распоряжение) о поощрении работников (форма №Т11а) применяется для оформления и учета поощрений за успехи в работе. Составляются на основании представления руководителя структурного подразделения организации, в котором работает работник. Подписываются руководителем организации или уполномоченным им на это лицом, объявляются работнику (работникам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в личную карточку работника (форма N Т-2 или N Т-2ГС(МС)) и трудовую книжку работника.

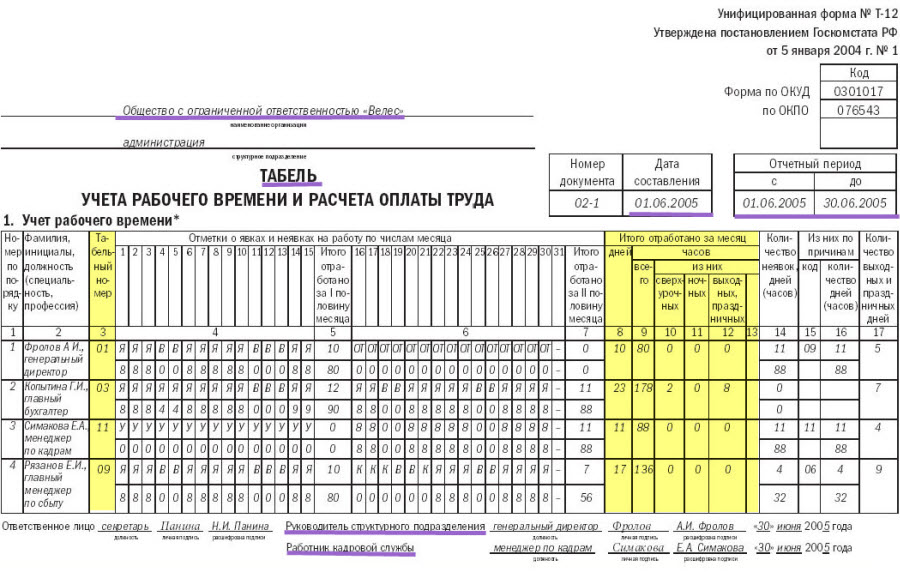

Табель учета использования рабочего времени и расчета оплаты труда (форма №Т-12) и табель учета использования рабочего времени (форма №Т-13) применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. При раздельном ведении учета рабочего времени и расчета с персоналом по оплате труда допускается применение раздела 1 "Учет рабочего времени" табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 "Расчет с персоналом по оплате труда". Форма N Т-13 применяется для учета рабочего времени.

Табели учета рабочего времени составляются в одном экземпляре уполномоченным на это лицом на предприятии, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию в обязательном порядке не зависимо от того, какая система оплаты труда применяется в организации. Отметки в табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством и пр.). Затраты рабочего времени учитываются в табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, отпуск, в связи с обучением, время выполнения государственных или общественных обязанностей и т.д.).

Учет выработки работников в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.).

Оформленные первичные документы по учеты выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются в бухгалтерию для начисления заработной платы.

Для расчета заработной платы и удержаний из нее, производят в расчетно-платежной ведомости (форма №49) или расчетной ведом ости (форма №Т-51). Выплата заработной платы осуществляется расчетно-платежной ведомостью (форма №Т-51) или в платежной ведомостью (форма №Т-53), также выплата заработной платы может производиться расходно-кассовым ордером из кассы организации (форма №КО-2) или путем перечисления платежным поручением на платежные карты работников.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

В графах "Начислено" проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

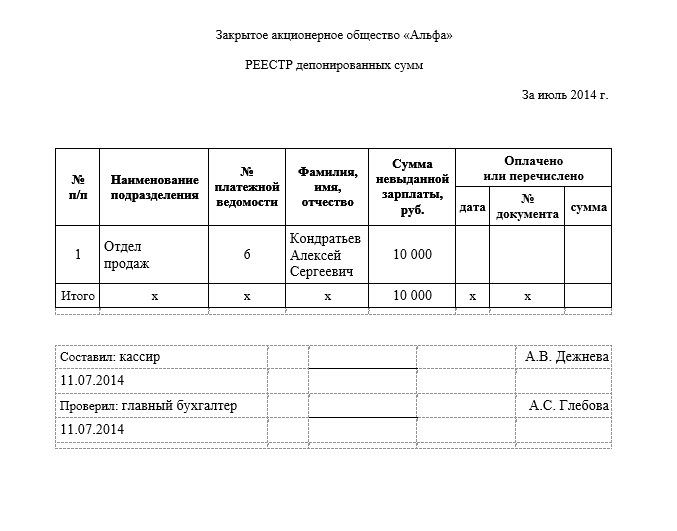

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка "Депонировано". При необходимости в графе "Примечание" формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Журнал регистрации платежных ведомостей (форма N Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется работником бухгалтерии.

Лицевой счет (форма N Т-54) и лицевой счет (свт) (форма N Т-54а) применяются для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года. Заполняются работником бухгалтерии.

Форма N Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплаты.

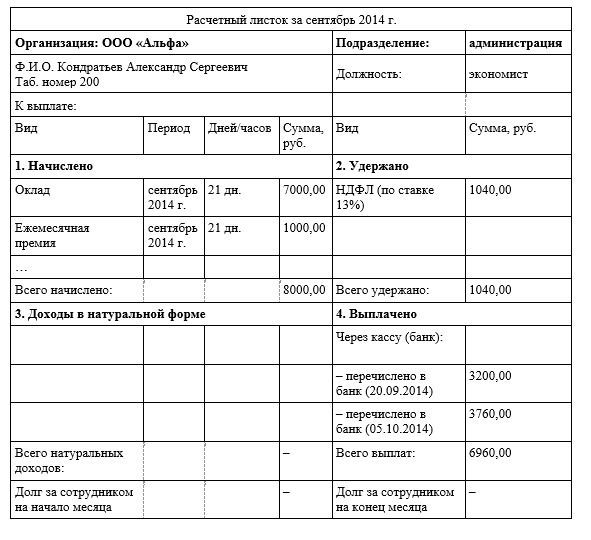

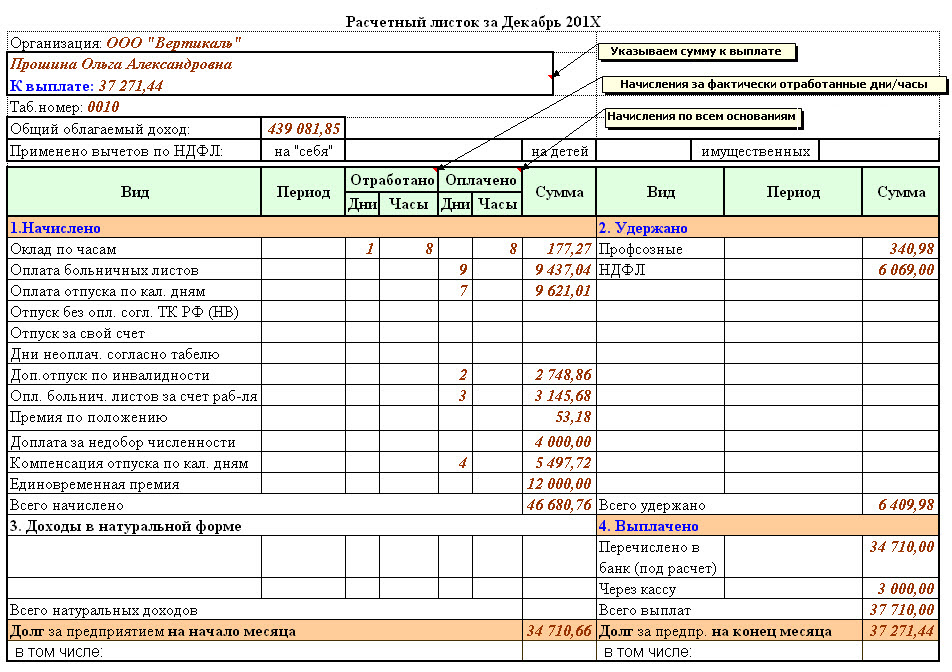

Форма N Т-54а применяется при автоматизированной обработке учетных данных средствами вычислительной техники (свт) с использованием специальных программ и содержит условно-постоянные реквизиты, необходимые для расчета заработной платы. Экземпляр распечатки расчетного листка, содержащий данные о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате, вкладывается (вклеивается) ежемесячно в лицевой счет работника на бумажном носителе. На оборотной стороне формы или вкладном листе дается расшифровка кодов (по системе кодирования, принятой в организации) различных видов выплат и удержаний.

Записка-расчет о предоставлении отпуска работнику (форма N Т-60) применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма N Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора. Составляется работником кадровой службы или уполномоченным им на это лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

Другие материалы по теме: