Рейтинг: 4.6/5.0 (1878 проголосовавших)

Рейтинг: 4.6/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Акт на списание бензина (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт на списание бензинаВопрос. Бюджетное учреждение (хранитель) заключило с организацией договор хранения товара (бензина) с правом его использования. Вправе ли учреждение в рамках договора отражать в учете операции по поступлению, использованию, списанию и возврату бензина и в каком порядке? Для реализации возможности использования необходимо ли дополнительно заключить договор товарного займа?

(Консультация эксперта, Росфиннадзор, 2015) Таким образом, операции по возврату заимствованного бензина поклажедателю, по нашему мнению, подлежат отражению:

Корреспонденция счетов: Бюджетным учреждением согласно заключенному с коммерческой организацией договору складского хранения горюче-смазочных материалов с правом распоряжения получен бензин. В течение срока хранения бензин использовался учреждением в приносящей доход деятельности (для заправки легковых автомобилей). По окончании срока хранения бензин аналогичной марки приобретен бюджетным учреждением и возвращен коммерческой организации. Как отразить указанные операции в учете.

(Консультация эксперта, 2015) Получение бензина на хранение

Форма: Акт списания горюче-смазочных материалов

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Организация, которая использует в своей деятельности транспортные средства, неизменно сталкивается с необходимостью проводить учет горюче-смазочных материалов, в том числе и топлива. Порядок списания ГСМ на предприятии должен быть документально закреплен.

Организация должна определить, какие нормы будут использоваться для списания топлива и прочих смазочных материалов. Нормативы могут быть разработаны самостоятельно опытным путем, а могут использоваться нормы, разработанные Минтрансом России.

Установленный порядок списания ГСМ должен быть утвержден приказом руководителя. Для того чтобы бухгалтер мог списать горюче-смазочные материалы в расходы, ему необходимы документы. В числе этих документов могут быть путевые листы, предоставленные водителями, а также акт списания ГСМ. Образец последнего документа предлагаем скачать в данной статье.

Акт составляют по окончанию определенного временного промежутка, например, месяца. Акт позволяет списать не только расходы на топливо, но и прочие материалы. Акт составляется специальной комиссией, все члены которой и подписывают данный документ.

Для определения норма расхода топлива проводятся контрольные замеры, которые оформляют актом, образец которого можно скачать здесь .

Образец оформленияАкт составляется в свободной форме, унифицированной формы не предусмотрено.

В акте должна быть отражена следующая информация:

Составленный акт утверждается руководителем организации или лицом, на это уполномоченным. Отметка об утверждении акта ставится в верхней части бланка.

Утвержденный акт передается в бухгалтерию для проведения необходимых проводок по учету расходов на ГСМ.

Акт на списание ГСМ образец — скачать .

Каждое предприятие, у которого имеются транспортные средства, должны вести учет ГСМ (горюче-смазочных материалов). Законодательство позволяет списывать данные затраты в расходы организации, уменьшая налогооблагаемую базу.

Для того чтобы списать ГСМ, нужно документальное обоснование этого. Прежде всего, обязательно должны быть путевые листы, которые подтверждают затраты на топливо. Также должны быть чеки и другие документы, подтверждающие затраты на топливо и прочие смазочные материалы, жидкости и масла, покупаемые для эксплуатации и обслуживания транспортных средств.

Акт — это еще один документ, которые выступает основанием для выполнения проводок по списанию ГСМ. Данный документ обычно составляется по итогам определенного периода, например, месяца и содержит потраченные суммы на горюче-смазочные материалы, которые подлежат списанию в расходы организации.

Акт может быть оформлен в удобной форме, типовых рекомендованных форм не предусмотрено. Скачать образец оформления акта списания ГСМ можно внизу статьи.

Также предлагаем скачать другие образцы акта списания:

Как оформить правильно?Акт списания должен включать следующие реквизиты и данные:

Акт должен быть утвержден руководителем организации, после чего он передается в бухгалтерию для обоснования списания затрат на ГСМ в расходы. Пример оформления можно скачать ниже.

Акт списания ГСМ образец — скачать .

Каждая организация, имеющая на балансе какое-либо автотранспортное средство, несёт расходы по его обслуживанию, в том числе пополнению резервов горюче-смазочных материалов. Эти расходы отражаются в бухгалтерском и налоговом учёте. Поэтому очень важно знать, как их правильно оформлять, корректно используя образец и бланк акта списания ГСМ.

Как списываются ГСМ в организацииУчредительная документация любого юридического лица, использующего транспорт, должна включать нормы по расходам горюче-смазочных материалов. Согласно этим показателям производится списание ГСМ и определение будущих расходов. Причём установленные нормы могут как соответствовать рекомендациям Минтранса, так и отличаться от них в незначительной степени. Также, стоит заметить, что акт на списание ГСМ обычно составляется один на весь объём материалов, но учёт расхода ведётся конкретно по каждому водителю. Так, перед началом рабочего дня сотруднику выдаётся подотчётный документ либо наличные денежные средства под расписку. В конце смены бухгалтер, либо занимающийся первичной учётной документацией специалист, принимает отчёт о расходе и фиксирует его для отражения в бухгалтерском учёте.

Оформлять ли по каждому конкретному сотруднику акт на списание либо прикладывать к общему документу справку-расчёт – выбор каждого бухгалтера, никак не ограничиваемый законодательством.

Кто занимается составлениемСуществует также несколько вариантов учёта расходов по ГСМ. Если организация достаточно небольшая и документации немного, лицом, составляющим бланк акта списания, является либо главный бухгалтер, либо его подчинённый. В случае же с крупным предприятием создаётся специальная комиссия, которая, во-первых, сверяет расходы с установленными в компании нормами. Во-вторых, проводит тестовые «заезды» с водителями для проверки размеров ежедневного расхода топлива, масла и т.д. И, в третьих, собирает вместе все путевые листы и акты списания ГСМ для составления отчёта за период (обычно – месяц).

Какую форму имеет документЗаконодательство Российской Федерации предусматривает свободную форму заполнения для многих учётных документов, в том числе и для актов списания горюче-смазочных материалов. Поэтому каждая организация вправе разработать и поместить в учредительную документацию свой собственный бланк документа, который будет использоваться на ежедневной основе. Можно также использовать за образец и бланк какой-либо сторонней компании, а также наиболее распространённую в РФ форму:

Вне зависимости от принятого решения, используемый на организации акт списания ГСМ должен включать следующие пункты:

Образец заполненного акта облегчит составление. Также внизу статьи вы можете скачать незаполненный бланк и применить его на своей организации.

Случаи, вызывающие вопросыПри списании горюче-смазочных материалов для обычного автотранспорта существует мало подводных камней. Но, что делать, если было приобретено какое-то нестандартное оборудование, норм расхода на которое нет даже в списках Минтранса? В таком случае стоит обратиться к документации производителя и техническим характеристикам, где указаны средние «потребности» устройства. Рассмотрим несколько подобных случаев:

Списание ГСМ на обкатку двигателяДанная ситуация характеризуется повышенным расходом материалов как в случае нового, так и отреставрированного/отремонтированного двигателя. И самая большая проблема состоит не в расчёте, а доказательстве правомерности списания таких объёмов топлива и масла… Решение этого вопроса довольно простое: необходимо составить отдельный документ норм расходов на конкретно данный двигатель с указанием его номера и отсылкой на документ, подтверждающий покупку/ремонт аппарата. Затем на основании этого документа составляется стандартный акт. в котором и списывается повышенное (до 10%) количество ГСМ.

Оформление акта списания для автомобилей без спидометраОсновная сложность – в определении пройденного пути. Так как невозможно определить его по начальным и конечным показаниям спидометра, предлагается применить несколько дополнительных мер:

Затем, в вышеприведённом акте заполняем всё точно так же, как и для обычного авто, только вместо километража указываем дни.

Образец списания для газонокосилкиКак и в предыдущем случае, стоит составить отдельный документ «Расчёт показателей устройства Газонокосилка марки…», в котором будут указаны основные характеристики (объём двигателя, топливного бака, модель устройства, длительность работы на одной заправке и т.д.). Также стоит составить документ, подтверждающий факт работы (покоса газона) с указанием должности и Ф.И.О исполнителя, времени работы, выполненных объёмов и т. д. Затем, с отсылкой на эти документы составляется образец и финальный вариант акта. Причём используется та же форма. только вместо километража необходимо указывать количество отработанных мото-часов.

Расход ГСМ на генераторИимпровизированные системы обогрева и отопления, другие редко используемые устройства также рассчитывается из тестовых показателей и технической документации, после чего отражается в акте как результат проведения замеров/исследования специальной комиссией. Кроме того, рекомендуется отправить образец расчёта и акт в юридическую или бухгалтерскую фирму для проверки и подтверждения того, что вышеперечисленные устройства не станут работать «бесплатно» из-за отмены актов расхода.

Еще больше полезной информации по теме вы найдёте в видео ниже.

Рекомендуем к прочтению

Организация имеет право уменьшить прибыль, облагаемую налогом, на величину расходов на горюче-смазочные материалы. Затраты на ГСМ зависят от используемых транспортных средств. Для каждого ТС организация устанавливает нормы расхода топлива и прочих горючих и смазочных материалов (масел, жидкостей и т.д.). Списание ГСМ производится согласно этим нормативам.

Нормы расхода утверждаются приказом руководителя на основании проведенных контрольных замеров. Результаты замеров фиксируются в акте. после чего установленные нормы утверждаются приказом.

По итогам определенного промежутка времени производят списание затрат на ГСМ на основании акта списания, а также путевых листов. Акт служит обоснованием для отражения бухгалтерских проводок по списанию затрат на горюче-смазочные материалы в расходы организации. Также для списания требуется авансовый отчет водителя или иного лица, оплачивающего ГСМ, и документы, подтверждающие оплаты (чеки, кассовые ордера и пр.).

Образец акта о списании ГСМ предлагаем скачать бесплатно внизу текста.

Другие образцы акта списания:

Образец оформленияТипового бланка для целей списания расходов на ГСМ не существует, каждое предприятие оформляет документ, как это необходимо в соответствии с требованиями оформления документов конкретной компании.

Как правило, бланк акта включает в себя:

Документ утверждается руководителем организации, после чего он передается в бухгалтерию для отражения необходимых проводок.

Акт списания ГСМ образец скачать — word .

Под ГСМ понимаются бензин, дизельное топливо, керосин, дизельное и автотракторное масла, сжатый Рассмотрим, какие нормы законодательства должны соблюдаться при нормировании и списании на затраты стоимости потребленных ГСМ.

Обратите внимание: при списании топлива не важно, каким образом оно было оплачено. Пример 1. Учреждением в июле приобретено 10 000 литров автомобильного бензина на общую сумму 150 000 руб. в том числе на сумму 40 000

1 апреля 2008 Как правильно списать израсходованный бензин и по каким нормам? … По нашему мнению, следует утвердить нормы списания ГСМ для газонокосилки приказом руководителя и внести запись в учетную политику учреждения.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Для чего нужны нормы расхода и списания ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива. Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу. Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадают. Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив. Налоговый учет

Применение норматива в налоговом учете – вопрос спорный.

Налоговики традиционно считают, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см. например, письма от 03.09.10 № 03-03-06/2/57 и от 17.11.11 № 03-11-11/288). Если организация использует машину, для которой норматив не утвержден, необходимо разработать и обосновать свой лимит (письмо Минфина России от 10.06.11 № 03-03-06/4/67). В любом случае списать в затраты ГСМ сверх лимита нельзя, уверены чиновники.

Однако в Налоговом кодексе подобного запрета нет. Поэтому многие компании не придерживаются ни собственных, ни утвержденных Минтрансом норм, а уменьшают налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживают судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Есть организации, которые игнорируют нормы Минтранса и устанавливают собственные. Они также одерживают победу в суде (см. например, постановление ФАС Поволжского округа от 21.11.11 № Ф06-10102/11).

Компаниям, которые заняли «осторожную» позицию и решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы. Как рассчитать собственный норматив

Он показывает фактическое потребление бензина. Вдобавок повышенный расход или километраж любой шофер объяснит массой причин Наташа списывается по цене за которую покупаете. Все правила списания сохраняются все что описала выше.

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ – позаимствовать информацию о расходовании топлива из технической документации на автомобиль.

Второй способ – создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым. Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра. Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно – для груженого и порожнего авто, отдельно – для летних и зимних поездок, отдельно – для простоя со включенным двигателем и т.д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр. Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой – это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака. А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки. Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Расход топлива у газонокосилок. Бензиновая газонокосилка — идеальный помощник в обработке больших участков. В первую очередь, расход топлива зависит от типа двигателя. Чем он мощнее, тем больше бензина понадобится при работе.

Существуют и другие способы – например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей. Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название – системы спутниковой навигации). Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила. В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива – на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354). Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ – это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ. Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ). ГСМ в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант – это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант – это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор – в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.

Проверьте, весь ли пакет документов, подтверждающих расходы на топливо, у вас есть. Ведь это убережет вашу компанию от претензий налоговиков при проверке того, как происходит списание ГСМ. В статье есть акт на списание ГСМ (образец) и другие документы.

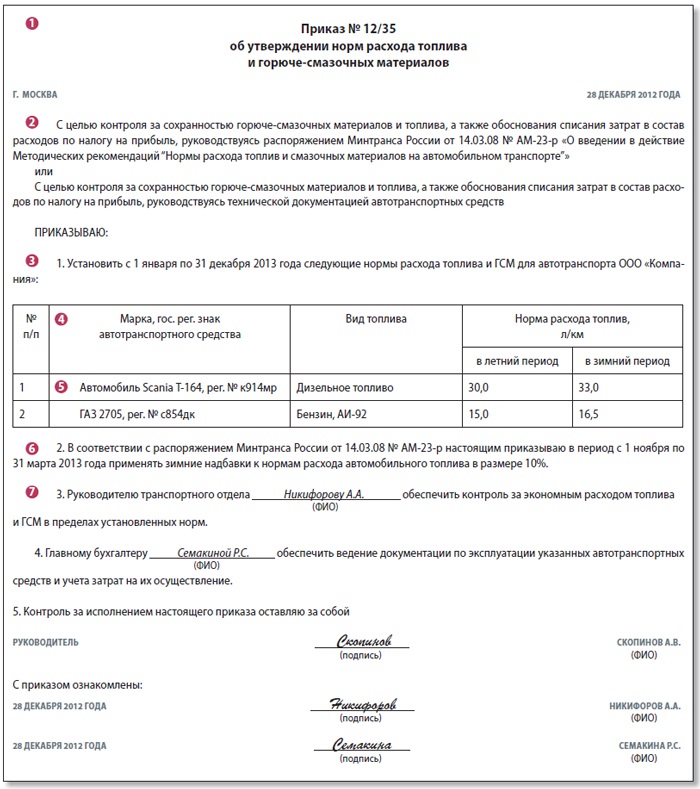

Нормы расхода топливаВ настоящее время не требуется применять нормы Минтранса России при списании расходов на бензин. В Минфине России отказались от своей многолетней категоричной позиции и согласились с тем, что Налоговый кодекс РФ не ограничивает компании в учете топлива, израсходованного на служебные поездки (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12 ).

Представители министерства подтвердили свою позицию в письме от 3 июня 2013 г. № 03-03-06/1/20097. Каким теперь должен быть полный комплект документов, чтобы наладить безупречный учет ГСМ, мы подробно показали ниже. Сюда входят документы от водителя, первичка от продавца бензина в зависимости от способа приобретения ГСМ и собственные бумаги компании.

Списание ГСМ (документооборот)По схеме лекго проследить, какие документы и от кого должны поступить в бухгалтерию.

В статье вы найдете идеальные образцы двух важных документов, которые помогут бухгалтерии обосновать перед инспекторами, почему именно такое количество бензина списывает компания. И в деталях рассказали, что обязательно надо учесть при их оформлении.

Акт контрольного заездаИз выгодных разъяснений Минфина России все же следует вывод, что в безграничном количестве учитывать расходы на ГСМ нельзя. Они должны быть обоснованными. Это значит, что организациям необходимо ввести свои нормативы. Какие это будут размеры — дело каждой компании, главное, чтобы при проверке можно было подтвердить их разумность документально.

Самый безопасный вариант — ориентироваться на нормы. утвержденные распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Вопросов у проверяющих точно не возникнет. Закрепить свой выбор можно в учетной политике для целей налогового учета либо оформить приказом руководителя. Но при этом учитывайте, что минтрансовские нормы необходимо корректировать в зависимости от региона, загруженности маршрутов, населения, времени года и т. д.

Более того, по некоторым народным маркам автомобилей официальных норм нет вообще, например по Nissan Juke, Renault Duster, Hyundai Solaris, Nissan Qashqai, LADA Largus и др. В таком случае нормы можно утвердить самостоятельно с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы, перевозимых грузов, маршрутов и т. д. Так же вы вправе поступить, если показатель для служебного автомобиля, указанный в распоряжении № АМ-23-р. не устраивает (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12 ).

При этом вам необязательно обращаться в специализированную научную организацию, как ранее того требовали чиновники (см. например, письмо Минфина России от 22 июня 2010 г. № 03-03-06/4/61 ). Достаточно провести для каждой марки автомобиля контрольный заезд и зафиксировать результаты актом произвольной формы. Его образец мы привели ниже.

Акт контрольного заезда (образец)

Конечно, участвовать бухгалтеру в таком заезде необязательно. Важно проверить в итоговом акте конкретную марку машины и зафиксированный расход топлива на 100 километров. При этом полученное значение не должно слишком отличаться от данных из техдокументации машины. Иначе необходимо подготовить объяснение для налоговиков на случай проверки. Это может быть плохое качество дорог, крупногабаритный груз или другие факторы.

Контрольные заезды необходимо сделать по меньшей мере дважды. Отдельно для весенне-летнего периода и для осенне-зимнего времени года. Во втором случае норма расхода топлива, как правило, выше, чем в первом, примерно на 10—15 процентов.

На основании актов, составленных по контрольному заезду каждой машины, можно утвердить единым документом нормативы для всего автопарка компании (например, приказом).

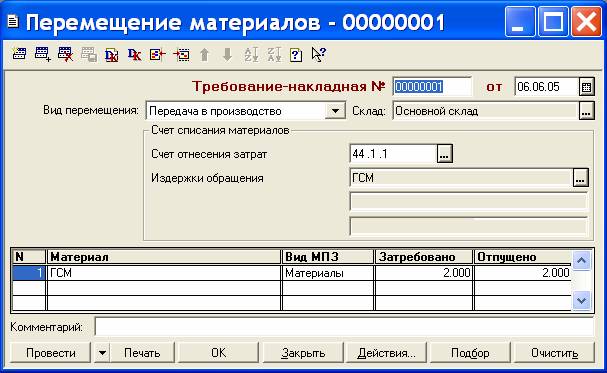

Акт на списание ГСМСписание ГСМ — это хозяйственная операция, которую надо учесть, составив специальный первичный документ. Удобнее оформить его в виде акта списания ГСМ, собрав в нем данные из всех путевых листов за месяц (образец — на этой странице выше). Учесть истраченное топливо только лишь на основании путевок нельзя — в них не прописано такое содержание хозяйственной операции, как списание расходов (п. 4 ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

К слову, акт списания помогает некоторым компаниям обойтись и вовсе без путевых листов (постановление ФАС Московского округа от 18 сентября 2013 г. по делу № А40-19421/13-99-60 ). Судьи отметили, что организации, основная деятельность которых напрямую не связана с автотранспортными перевозками, не обязаны оформлять путевые листы. Ведь приказ Минтранса России от 18 сентября 2008 г. № 152 (им утверждены обязательные реквизиты и порядок заполнения путевок) предназначен исключительно для транспортных компаний. Все прочие организации вправе учесть расходы на бензин на основании актов списания ГСМ. Акт можно составить в произвольной форме. Но в нем обязательно предусматривают дату составления документа и все реквизиты первички (см. образец ниже).

Акт на списание ГСМ (образец)

Перечислите состав комиссии (ее утвердит руководитель приказом) с расшифровкой должностей и Ф. И.О. Потребуются также подписи членов комиссии. Как правило, в эту комиссию входят бухгалтер, водитель, начальник гаража. Обозначьте причину списания материалов (например, для использования в производственных целях или для служебных поездок директора). Затем стоит перечислить наименование списываемых материалов, их количество и сумму. Эти сведения удобно оформить в виде таблицы.

В акте должна быть подпись материально ответственного лица. Утверждает документ руководитель своей подписью. Надо указать его должность, расшифровать подпись и поставить дату утверждения акта. Закрепите форму бланка в учетной политике.

Редакция Usn.su не несет ответственности за материалы, размещенные в этом разделе читателями ресурса. Они добавляются через форму на сайте. и могут быть опубликованы без предварительной модерации.

Предприятие работает на упрощенке, оказывает услуги по жилищно-коммунального хозяйства.

Как можно списать израсходование бензина, необходимого для косилки. Т.е. идет покос травы возле домов. В работе используется косилка, для ее работы необходим бензин. Как правильно его списать на затраты?

У вас же в паспорте должны быть данные, сколько эта косилка потребляет бензина за определенное время работы.

Комментарий от Маркеша 21 мая 2008 @ 13:14

Но у нас эта косилка не стоит на балансе. Или ее надо ставить на баланс по упрощенке? Потом, как надо оформить сколько часов она работала и сколько бензина съела? А у меня есть только кассовый чек из заправки и все. Или еще нужны какие-то документы. Вообщем, подскажите как это все правильно оформить. Пожалуйста!

Сообщение от Маркеша

Но у нас эта косилка не стоит на балансе.

Если она у вас не стоит на балансе, не арендована, то и речи не может быть о списании ГСМ.

Вы напишите, откуда эта косилка, тогда дальше тему развивать будем.

Комментарий от Маркеша 23 мая 2008 @ 16:42

Раньше существовало одно общее предприятие по обслуживание жилищно-коммунального фонда. Потом оно разделилось не несколько меньших. И начали они отдельно существовать. Я только взяла это предприятие. Видимо они поделили инвентарь и пользуются им раздельно. Но нигде в документах он не проходит. Видимо его надо ставить на баланс. Но с другой стороны, у этого инвентаря нет амортизации (до 20 тыс.руб). Надо ли вообще с ним возиться? Или все таки надо поставить на счет как … (не знаю как). Ведь, наверняка, надо как-то проводить у ЖКХ и другой инвентарь: например, лопаты, скребки, кисточки, ведра, метлы и т.д. Подскажите, пожалуйста, что мне со всем этим делать. Может как-то оформить акт о приемке на склад этого инвентаря, а где тогда его учитывать и как списывать. Ведь у нас Упрощенка. Хотя бы вкратце подскажите последовательность.

Сообщение от Маркеша

Хотя бы вкратце подскажите последовательность

Давайте после выходных? Писать много надо. По сути у вас безвозмездно полученное имущество — ваш доход. Я сомневаюсь в оценке этого дохода. Не оценщика же вызывать. Надо нормативку смотреть.

А у вас больше некуда это бензин списать?

Добавлю. Нет смысла всю эту бодягу на учет ставить. Почему? Да потому что в расходы вы это имущество никогда не спишите. Еще раз почему? Оно безвозмездно получено, но не оплачено. Вот и получится налог с суммы безвозмездно полученного имущества заплатите, а списать нельзя.

Стоимость бензина только на 15% уменьшит вашу налогооблагаемую базу.

Что дешевле?

Есть еще один выход, если уж очень хочется бензин списать. Можно эту сенокосилку в аренду взять, допустим у учредителя, безвозмездно, т.е. оформив ссудный договор. Оценить её в договоре на сумму 21т.р. А по арендованному имуществу можно списывать затраты на содержание.

Комментарий от Маркеша 27 мая 2008 @ 11:03

Спасибо, я поняла с косилкой, там сумма небольшая. Ее можно учесть для бухгалтерского учета, чтобы мне отдать подотчетнику сумму, потраченную на закупку бензина. А в налоговом учете ее не учитывать. Но у меня есть еще и закупка ацетилена для сварочных работ. Там 25 тыс. руб. через банк. Соответственно как-то должны присутствовать на балансе емкости для сварки. Может тоже пропустить из через аренду у учредителя? И списывать их надо по актам выполненных работ или опять надо учитывать часы работы, расход этого газа и т.д.?

Комментарий от Ефановой Елизаветы 28 декабря 2011 @ 18:54

расход бензина за час работы