Рейтинг: 4.3/5.0 (1876 проголосовавших)

Рейтинг: 4.3/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 29 июня 2015 г.

Ю.В. Капанина, аттестованный налоговый консультант

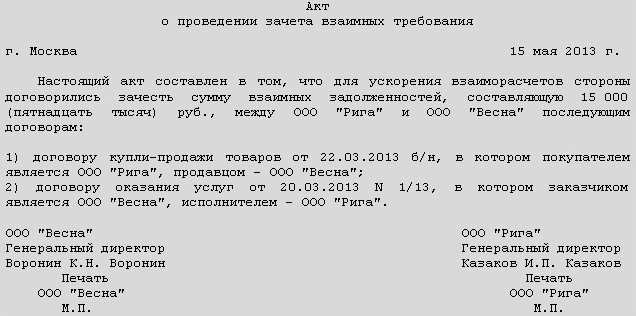

Взаимозачет без проблем Как правильно оформить и учесть проведение зачета встречных требований Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

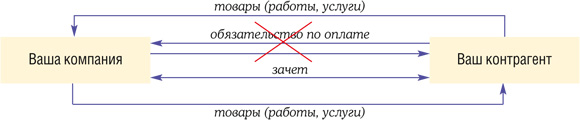

Когда у компании и ее контрагента есть взаимные долги, они могут упростить и ускорить свои расчеты путем зачета. Это позволит не гонять деньги «ты — мне, я — тебе» и тем самым сэкономить на банковских комиссиях. О нюансах проведения взаимозачета, об оформлении сопутствующих документов и отражении этой операции в учете вы узнаете из нашей статьи.

Когда возможен взаимозачетЗачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст в ст. 410 ГК РФ.

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностейТребования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным и п. 7 Информационного письма Президиума ВАС от 29.12.2001 № 65. К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным и Постановление Президиума ВАС от 19.06.2012 № 1394/12.

В принципе стороны могут договориться о зачете неоднородных требовани й п. 4 Постановления Пленума ВАС от 14.03.2014 № 16. допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательствНа момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро м) п. 2 ст. 623 ГК РФ. Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе н п. 4 Постановления Пленума ВАС от 14.03.2014 № 16.

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи л ст. 410 ГК РФ ; п. 59 ст. 1 Закона от 08.03.2015 № 42-ФЗ.

Запрет на зачетБывают случаи, когда взаимозачет в принципе недопустим, например:

Решение о проведении взаимозачета нужно обязательно задокументироват ь п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/ оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

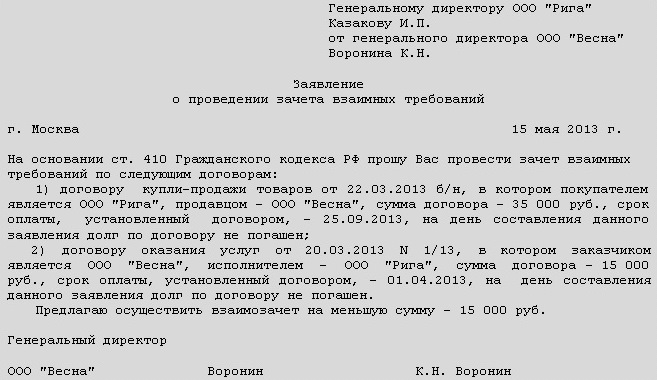

СПОСОБ 1.Одна из сторон заявляет о зачет е ст. 410 ГК РФ . Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн о Постановление ФАС УО от 18.03.2014 № Ф09-485/14. Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно й п. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65. Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн о п. 4 Постановления Пленума ВАС от 14.03.2014 № 16.

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс я Постановление ФАС СЗО от 26.08.2013 № А13-8660/2010 (Определением ВАС от 18.12.2013 № ВАС-17916/13 отказано в передаче дела в Президиум ВАС).

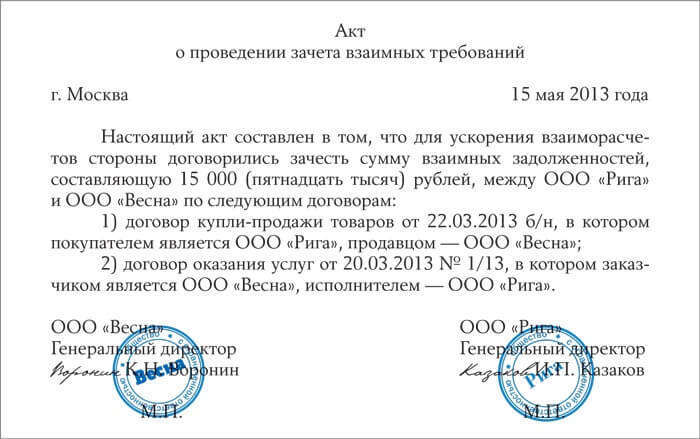

Покажем, как можно оформить заявление о проведении зачета способом 1.

ООО «Строй-гарант»127204, г. Москва,

Дмитровское ш. д. 157

тел. (495) 259-01-57

Генеральному директору ООО «ПрофАудит»

Майской В.П.

125315, г. Москва, Ленинградский пр. 68

Исх. № 36 от 28.05.2015

Заявление о зачете встречных требованийОбщество с ограниченной ответственностью «Строй- гарант» в лице генерального директора Рукодельникова С.Л. действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО «Строй- гарант» и ООО «Проф Аудит» по состоянию на 28 мая 2015 г.:

Принимаемая к зачету задолженность

Номер и дата договора, существо обязательства

Номер и дата первичного документа, счета-фактуры

Сумма обязательства, руб.

Срок исполнения обязательства

Задолженность ООО «Строй- гарант» перед ООО «Проф Аудит»

Оплата за консультационные услуги по договору № 12 от 20.03.2015

Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015

295 000

(в том числе НДС 18% — 45 000 руб.)

Задолженность ООО «Проф Аудит» перед ООО «Строй- гарант»

Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015

Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015

377 600

(в том числе НДС 18% — 57 600 руб.)

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб. в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО «Проф Аудит» перед ООО «Строй- гарант» по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб. в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО «Строй- гарант» перед ООО «Проф Аудит» погашена полностью.

Генеральный директор ООО «Строй- гарант»

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето в подп. 1 п. 1 ст. 167. п. 2 ст. 171. п. 1 ст. 172 НК РФ.

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств а п. 23 Постановления Пленума ВАС от 30.05.2014 № 33 ; Письмо Минфина от 11.09.2012 № 03-07-08/268.

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет а п. 3 ст. 271. п. 1 ст. 272 НК РФ. И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способо м п. 1 ст. 346.17 НК РФ. Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной» УСНО п. 2 ст. 346.17 НК РФ.

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет е п. 9 Информационного письма Президиума ВАС от 29.12.2001 № 65.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Дебиторка / кредиторка »: 2016 г.

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. Проблема в том, что при зачете требований и отсутствии оплат сделка теряет коммерческую составляющую, результатом чего становится снижение объемов налогооблагаемой прибыли. Проведение расчетов не отражается на банковских счетах, а значит, контроль деятельности компании становится затруднительным.

Некорректное оформление договора взаимозачета требований налоговики могут истолковать как договор мены, к которому применяются иные способы бухгалтерского и налогового учета.

Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по нескольким соглашениям, по наступлению срока их выполнения.

Механизм взаимозачетов

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

заявление стороны, по которому срок исковой давности выполнения обязательства уже истек;

требования по возмещению вреда, нанесшему урон здоровью или жизни человека;

заявления в отношении принудительной уплаты алиментов;

требования на предмет пожизненного содержания;

иные заявления, оговоренные в договоре взаимозачета или определенные законодательством.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

Составление акта взаимозачета

Договор, составленный корректно и юридически грамотно, способен уберечь стороны от большинства проблематичных ситуаций. Со всей серьезностью стоит отнестись и к правильному составлению акта проведенных взаимозачетов: этот документ имеет статус первичного с точки зрения бухгалтерского учета, должен быть подписан руководством в лице руководителя и бухгалтера с обеих сторон, иметь оттиски печатей.

Акт проведенных взаимозачетов должен в обязательном порядке содержать информацию по каждой расчетной операции и ее стоимости, согласно договорным условиям. В конце документа указывается общая итоговая сумма всех зачетов, и отдельной строкой по каждой операции и в целом – налог на добавленную стоимость в размере установленных законом ставок (от 0% до 18%).

Отражаемая в акте сумма долговых обязательств обязательно должна быть подтверждена документами в виде счетов-фактур, квитанций и платежных поручений, договоров, накладных, актов приема-передачи работ и услуг и т.п.

Особенности взаимозачетов с НДС

Реализация договорных отношений на предмет взаимозачетов происходит посредством составления двустороннего акта о зачете встречных требований, в котором указывается их общая цена, причина их возникновения и срок выполнения. При выделении суммы НДС налоговый взнос должен быть перечислен банковским переводом, и сделать это рекомендуется в том отчетном периоде, когда совершались операции по взаимозачету. При этом права сторон на налоговый вычет сохраняются. Для контроля действий целесообразно проводить сверку взаимозачетов с подписанием акта ее результатов.

Взаимозачет при упрощенной схеме налогообложения

Частные предприниматели, использующие в своей деятельности упрощенную систему налогообложения, должны с особым вниманием отнестись к налоговым операциям по сделке взаимозачетов. В этом случае доходная часть отражает общую цену отправленных приобретателю товаров (услуг), а расходная – стоимость соглашения взаимозачета.

Налоговый орган может настоятельно рекомендовать проводить взаимозачет по договорам, погашение обязательств по которым не происходит продолжительное время. Так сумма по соглашению будет отражена в доходной части, что увеличит налоговые требования. При этом предприниматель вправе решать самостоятельно, воспользоваться схемой проведения взаимозачетов или нет.

?Зачет взаимных требований можно осуществить в случае, если между сторонами существует как минимум два обязательства, при которых каждый участник является должником по одному из обязательств и кредитором — по-другому. В большинстве случаев такая процедура происходит с участием двух сторон, но законодательство не ограничивает их количество, можно произвести зачет и между тремя организациями.

?Зачет взаимных требований можно осуществить в случае, если между сторонами существует как минимум два обязательства, при которых каждый участник является должником по одному из обязательств и кредитором — по-другому. В большинстве случаев такая процедура происходит с участием двух сторон, но законодательство не ограничивает их количество, можно произвести зачет и между тремя организациями.

Согласно ГК РФ взаимозачет между предприятиями возможен при:

Есть ситуации, при которых запрещается проводить зачет, например, в связи с возмещением вреда, причиненного здоровью. Стороны могут и самостоятельно определить такие случаи.

Как составить договор ?

?

Зачет может оформляться такими способами, как:

Гражданское законодательство не устанавливает строгую форму, в которой должен быть заключен договор взаимозачета. Юристы рекомендуют прописать следующие данные:

К составлению соглашения следует относиться серьезно, чтобы оно было корректным и юридически грамотным. Это позволит не допустить возникновения проблем в дальнейшем. Образец можно скачать в конце статьи.

Акт проведенных взаимозачетов необходимо составлять внимательно. Он обладает статусом первичного документа в бухгалтерии, который должен быть подписан руководителем и бухгалтером обеих организаций, иметь печати.

Акт проведенных расчетов содержит данные о каждой расчетной операции и ее цене в соответствии с договорными условиями. В конце пишется общая сумма всех зачетов. Каждой операции и итогу отводятся отдельные строки.

Сумма долговых обязательств, которую содержит акт, в обязательном порядке должна подтверждаться документами, например, квитанциями, платежными поручениями, накладными и прочими.

Договор о взаимозачете между тремя организациями ?

?

Кроме двусторонних соглашений о взаимном зачете есть возможность заключения и трехсторонних договоров. Организации составляют совместный акт, основанный на данных подтвержденной задолженности. Перед этим долг проверяется с помощью оформления актов сверки расчетов, итог которых заносится в документ о взаимном зачете.

Между тремя организациями процедура зачета происходит при наличии тех же условий, при которых оформляется и договор взаимозачета в двустороннем порядке. Документ составляется аналогично форме заключения договора между двумя участниками. Акт включает в себя сумму задолженности и налог на добавленную стоимость, которые выявляются в процессе сверки. После того как зачет будет оформлен сторонами, нужно составить документ, который будет являться подтверждением сверки остатков долга.

Образец акта можно скачать в конце статьи.

?

?

Образец договора взаимозачета

Многим компаниям и предприятиям, задействованным в сфере малого бизнеса, приходится испытывать нехватку оборотных средств. В этой связи, при осуществлении хозяйственной деятельности и проведении расчетов, некоторые из них прибегают к взаимозачетам требований. Это существенно снижает издержки компаний и позволяет экономить средства в размере договоренности о взаимозачете.

Злоупотребление таким способом ведения дел может приводить к повышенному вниманию со стороны надзорных и налоговых органов. Проблема в том, что при зачете требований и отсутствии оплат сделка теряет коммерческую составляющую, результатом чего становится снижение объемов налогооблагаемой прибыли. Проведение расчетов не отражается на банковских счетах, а значит, контроль деятельности компании становится затруднительным.

Некорректное оформление договора взаимозачета требований налоговики могут истолковать как договор мены, к которому применяются иные способы бухгалтерского и налогового учета.

Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по нескольким соглашениям, по наступлению срока их выполнения.

Механизм взаимозачетов

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

заявление стороны, по которому срок исковой давности выполнения обязательства уже истек;

требования по возмещению вреда, нанесшему урон здоровью или жизни человека;

заявления в отношении принудительной уплаты алиментов;

требования на предмет пожизненного содержания;

иные заявления, оговоренные в договоре взаимозачета или определенные законодательством.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

Составление акта взаимозачета

Договор, составленный корректно и юридически грамотно, способен уберечь стороны от большинства проблематичных ситуаций. Со всей серьезностью стоит отнестись и к правильному составлению акта проведенных взаимозачетов: этот документ имеет статус первичного с точки зрения бухгалтерского учета, должен быть подписан руководством в лице руководителя и бухгалтера с обеих сторон, иметь оттиски печатей.

Акт проведенных взаимозачетов должен в обязательном порядке содержать информацию по каждой расчетной операции и ее стоимости, согласно договорным условиям. В конце документа указывается общая итоговая сумма всех зачетов, и отдельной строкой по каждой операции и в целом – налог на добавленную стоимость в размере установленных законом ставок (от 0% до 18%).

Отражаемая в акте сумма долговых обязательств обязательно должна быть подтверждена документами в виде счетов-фактур, квитанций и платежных поручений, договоров, накладных, актов приема-передачи работ и услуг и т.п.

Особенности взаимозачетов с НДС

Реализация договорных отношений на предмет взаимозачетов происходит посредством составления двустороннего акта о зачете встречных требований, в котором указывается их общая цена, причина их возникновения и срок выполнения. При выделении суммы НДС налоговый взнос должен быть перечислен банковским переводом, и сделать это рекомендуется в том отчетном периоде, когда совершались операции по взаимозачету. При этом права сторон на налоговый вычет сохраняются. Для контроля действий целесообразно проводить сверку взаимозачетов с подписанием акта ее результатов.

Взаимозачет при упрощенной схеме налогообложения

Частные предприниматели, использующие в своей деятельности упрощенную систему налогообложения, должны с особым вниманием отнестись к налоговым операциям по сделке взаимозачетов. В этом случае доходная часть отражает общую цену отправленных приобретателю товаров (услуг), а расходная – стоимость соглашения взаимозачета.

Налоговый орган может настоятельно рекомендовать проводить взаимозачет по договорам, погашение обязательств по которым не происходит продолжительное время. Так сумма по соглашению будет отражена в доходной части, что увеличит налоговые требования. При этом предприниматель вправе решать самостоятельно, воспользоваться схемой проведения взаимозачетов или нет.

По данной ссылке вы можете бесплатно скачать «Образец соглашения о зачете взаимных требований » в формате doc, размером 26 КБ.

Многие компании малого бизнеса время от времени оказываются в ситуации, когда не хватает оборотных средств. В таких случаях при расчетах нередко применяется система зачетов взаимных требований. Так можно ощутимо снизить издержки и сэкономить средства в сумме, оговоренной в соглашении о взаимозачете.

Однако злоупотреблять этим способом ведения бизнеса не стоит, чтобы не привлекать излишнего внимания налоговых и надзорных органов. При зачете требований отсутствует факт оплаты, а значит, сделки теряют признаки коммерции, в результате снижается объем прибыли, положенной к налогообложению. Расчеты не отражаются на счетах, значительно усложняется контроль деятельности предприятия.

При некорректном оформлении соглашения взаимозачета налоговые органы могут истолковать его в качестве договора мены, к которому должны применяться особые методы учета.

При операциях товарообмена составляют один двусторонний договор. В соглашениях взаимозачета могут погашаться несколько встречных однородных обязательств, по которым уже наступил срок выполнения.

Как работают взаимозачетыСтатья 410 ГК определяет частичное или полное прекращение действия обязательств взаимозачета встречных требований сроком исполнения, который оговорен востребованием или никак не определен.

Каждая из сторон может быть инициатором проведения взаимозачета, что определяется заявлением стороны. Эта деятельность характеризует взаимоотношения участников в качестве кредитора и дебитора по заранее заключенным соглашениям. Каждая из сторон в данном случае может становиться продавцом или покупателем.

Для выполнения таких соглашений обязательно должны соблюдаться условия встречного требования. Если участников товарообмена несколько, бывает непросто разобраться, кто кому и что должен, поскольку возникает круговая задолженность.

При некоторых условиях взаимозачеты невозможны:

Заключать соглашение о взаимозачете можно исключительно в тех случаях, когда истек срок денежных расчетов. Если суммы требований отличаются, разница должна быть возмещена деньгами.

Обязательным условием взаимозачетов является равнозначность выставленных требований. Чтобы процедура взаимозачета считалась открытой, одна из сторон соглашения должна подать заявление, направив другой стороне письмо с уведомлением. Факт получения письма становится свидетельством прекращения обязательств.

Акт взаимозачетаЮридически правильно составленное соглашение может оградить стороны от неприятных ситуаций. Необходимо ответственно отнестись к составлению акта взаимозачетов, так как документ этот является первичным для бухучета. Акт должен подписать руководитель предприятия и бухгалтер каждой из сторон, подписи следует скрепить печатью.

В акте необходима информация по каждой операции и стоимость в соответствии с условиями соглашения. В конце указывают общую сумму всех зачетов, а в отдельной строке (по операциям отдельно и в целом) – НДС (от 0% до 18%). Сумма, отраженная в акте, должна обязательно подтверждаться документами (счета-фактуры, квитанции, платежные поручения, договора, накладные, акты приема-передачи и т. п.).

Взаимозачеты с НДСРеализация соглашения о взаимозачете завершается составлением акта о взаимозачете требований с указанием общей цены, причины возникновения и срока исполнения. Сумма НДС перечисляется переводом через банк в том отчетном периоде, когда проводился взаимозачет. Стороны сохраняют права на налоговый вычет.

Взаимозачеты при упрощенной системеВ доходной части отражается общая цена отправленных товаров, а в расходной – стоимость взаимозачета. Налоговые органы могут рекомендовать проведение взаимозачетов по соглашениям, обязательства по которым долго не погашались. Сумма по договору отразится в доходах и увеличит налоговые требования. Предприниматели могут самостоятельно принимать решение о целесообразности проведения схемы взаимозачетов.

Прикрепленные файлы

Договор взаимозачетов трехсторонний образец. Оценка: 54 / 100 Всего: 295 оценок.

Другие новости по теме: