Рейтинг: 4.6/5.0 (1889 проголосовавших)

Рейтинг: 4.6/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Разделительный баланс при выделении (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Разделительный баланс при выделении"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Такими документами могут, в частности, являться договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения, решения о реорганизации в форме разделения, выделения или преобразования, ликвидационные (разделительные) балансы, передаточные акты, свидетельства о государственной регистрации организации, планы приватизации, решения о выпуске ценных бумаг, отчеты об итогах выпуска ценных бумаг, проспекты эмиссии, судебные решения, уставы, учредительные договоры (решения об учреждении) или их аналоги, выписки из лицевого счета (счетов) в системе ведения реестра акционеров (участников), выписки по счету (счетам) "депо" и иные документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов. Указанные документы или их копии, если они составлены на иностранном языке, должны быть легализованы в установленном порядке и переведены на русский язык.

Федеральный закон от 26.12.1995 N 208-ФЗ

(ред. от 03.07.2016)

"Об акционерных обществах"

(с изм. и доп. вступ. в силу с 01.09.2016) 4. При выделении из состава общества одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения общества в соответствии с разделительным балансом.

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти Счет 0 304 06 000 "Расчеты с прочими кредиторами" предназначен для учета расчетов с кредиторами по операциям о принятии к учету финансовых, нефинансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения, при изменении типа казенного учреждения на бюджетное, автономное учреждение, а также для производимых с кредиторами расчетов, отражение которых не предусмотрено на иных счетах учета Единого плана счетов (п. 281 Инструкции N 157н, п. 111.1 Инструкции N 162н).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений 1) операций по принятию к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу) при реорганизации учреждения путем слияния, присоединения, разделения, выделения либо при изменении типа учреждения.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Разделительный баланс при выделенииФорма: Протокол общего собрания участников общества с ограниченной ответственностью по вопросам о реорганизации общества в форме выделения общества, единственным участником которого является реорганизуемое лицо, о порядке и условиях выделения, утверждении устава и разделительного баланса, избрании органов выделяемого общества

(Подготовлен для системы КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Протокол общего собрания участников общества с ограниченной ответственностью по вопросам о реорганизации общества в порядке выделения, о порядке и условиях выделения, создании нового общества (обществ), об утверждении разделительного баланса, о внесении в устав реорганизуемого общества изменений, об избрании органов выделенного общества

(Подготовлен для системы КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Утвержден <1>

решением учредителей (участников)

юридического лица (или органом, принявшим

решение о реорганизации юридического лица)

от "___"__________ ____ г. N ____

<1> В соответствии с ч. 2 ст. 59 Гражданского кодекса Российской Федерации разделительный баланс утверждается учредителями (участниками) реорганизуемого юридического лица или органом, принявшим решение о реорганизации юридических лиц.

<2> В соответствии с ч. 1 ст. 59 Гражданского кодекса Российской Федерации разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Баланс»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Удовольствие критиковать мешает наслаждаться прекрасным. (Ж. Ла6рюйер)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Разделительный баланс является основанием, по которому передается имущество и обязательства от одного юридического лица другому (другим) выделяемым юридическим лицам в процессе реорганизации.

Разделительный баланс является основанием, по которому передается имущество и обязательства от одного юридического лица другому (другим) выделяемым юридическим лицам в процессе реорганизации.

Если разделительный баланс не будет утвержден собранием акционеров или уполномоченной организации, то реорганизация будет считаться недействительной.

Прежде, чем составлять разделительный баланс, необходимо определиться, по какой стоимости передавать имущество.

Основными способами оценки считаются:

Какой способ оценки применять — решают учредители.

Разделительный баланс состоит

В передаточном акте (произвольной формы, отвечающей требованиям 9 статьи Закона о Бухучете, необходимых при оформлении первичных документов), должны указываться:

На основе разделительного баланса должен быть сформирован вступительный баланс, в котором учтены все хозяйственные операции, совершенные в переходный период.

Списки имущества, которое должно быть передано (и входящее во вступительный баланс) должны составляться не позже одного дня с даты регистрации выделенных юрлиц. Вступительный баланс должен оформляться в срок, составляющий один месяц от даты государственной регистрации.

Поделись с друзьями!

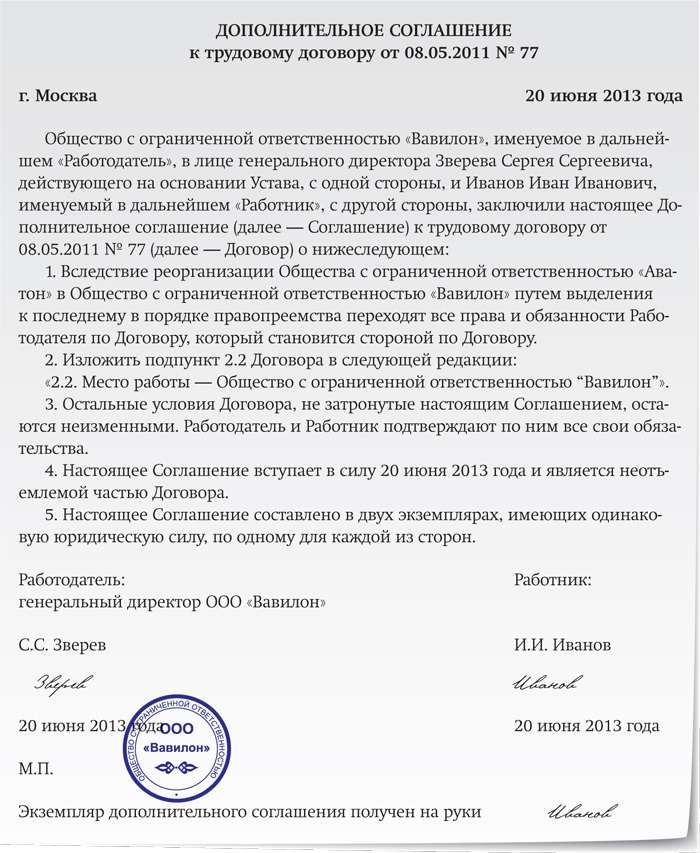

Реорганизация обществ с ограниченной ответственностью – одна из наиболее применяемых в деятельности обществ корпоративных процедур. Однако действующее гражданское законодательство, регулируя в самом общем виде вопросы реорганизации ООО, не содержит чёткого сценария процедуры её проведения. В связи с этим на практике возникают проблемы в части применения тех или иных положений Гражданского кодекса РФ и Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» к конкретным ситуациям. Рассмотрим вариант реорганизации ООО в форме выделения, когда участником выделяемого общества становится один из участников (или несколько) реорганизуемого общества.

Принятие решения о реорганизацииОбщество с ограниченной ответственностью может быть добровольно реорганизовано в форме выделения (п. 1 ст. 92 Гражданского кодекса РФ, п. п. 1, 2 ст. 51 Закона об ООО).

Выделением признаётся создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего. При выделении из общества одного или нескольких обществ к каждому из них переходит часть прав и обязанностей реорганизованного общества в соответствии с разделительным балансом (п. 4 ст. 58 ГК РФ, п. п. 1, 3 ст. 55 Закона об ООО).

Согласно пункту 2 статьи 55 Закона об ООО, принимает решение о такой реорганизации общее собрание участников общества, реорганизуемого в форме выделения. Оно решает вопросы о порядке и об условиях выделения нового общества (новых обществ) и об утверждении разделительного баланса, вносит в устав общества, реорганизуемого в форме выделения, изменения, предусмотренные решением о выделении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества.

Однако не совсем ясным представляется вопрос о составе участников нового общества, создаваемого в результате выделения. С одной стороны, учредителем нового общества, образуемого в результате выделения, может быть само реорганизуемое общество, с другой – учредителями могут выступать участники реорганизуемого общества. И хотя законодательство об обществах с ограниченной ответственностью прямо предусматривает оба указанных варианта состава участников выделяемого общества, оно никак не определяет порядок выхода участника (участников) из реорганизуемого общества при выделении ООО.

Бухгалтерский учёт в реорганизуемом ОООРеорганизация в форме выделения считается завершённой с момента государственной регистрации вновь возникших юридических лиц (п. 4 ст. 57 ГК РФ). Выделение является единственной формой реорганизации, когда не требуется составлять заключительную бухгалтерскую отчётность.

Выделяющая (реорганизуемая) организация продолжает работать в текущем отчётном году, который для неё в связи с реорганизацией не прерывается, заключительный баланс не составляется, меняется только объём имущества и обязательств (п. 33 Указаний). Делить числовые показатели отчёта о прибылях и убытках реорганизуемой организации не нужно (п. 34 Указаний). Вместе с тем реорганизуемая компания должна составить бухгалтерскую отчётность по состоянию на дату внесения в ЕГРЮЛ записи о регистрации новой организации (организаций). В этой отчётности необходимо отразить (п. п. 36 и 37 Указаний):

Уставный капитал формируется в соответствии с решением учредителей и установленным ими порядком определения размеров долей. В п. 39 Указаний указаны два варианта его формирования.

Первый. По решению учредителей уставный капитал выделяемой организации формируется имуществом, а уставный капитал реорганизуемого юридического лица остаётся без изменений. В этом случае передача имущества показывается в бухгалтерской отчётности выделяемой организации как взнос в уставный капитал, у реорганизуемой – как финансовые вложения. В данном варианте всё понятно и мы его рассматривать в данной статье не будем.

Второй. Решением учредителей предусмотрено, что часть участников реорганизуемого общества прекращает своё участие в реорганизуемом обществе с тем, чтобы стать участниками нового общества, которое будет образовано в результате выделения; а также (это неизбежно) изменение размеров долей оставшихся участников. Т. е. разделение уставного капитала реорганизуемого юридического лица между ним и выделенной организацией.

На практике участники принимают следующий порядок определения доли имущества. На основании данных бухгалтерского учёта сумма активов реорганизуемого ООО в соответствии с их балансовой стоимостью умножается на размер долей (в процентах) выделяемых участников. В результате образуется та часть имущества реорганизуемого общества, которая должна перейти в собственность выделяемого ООО. Как правило, кредиторскую задолженность реорганизуемого предприятия распределяют между правопреемниками пропорционально величине переходящих к ним активов. При этом, дебиторскую и кредиторскую задолженность по одному и тому же контрагенту лучше передать одному из правопреемников.

Рассмотрим второй вариант выделения на примере.Пример 1. Участниками ООО «1» являются Иванов (50 %) и Петров (50 %). Уставный капитал данного общества составляет 30 000 руб.

Собрание участников ООО «1» приняло решение о выделении ООО «2». В решении о выделении записано:

Передача имущества и обязательств при реорганизации по разделительному балансу от одной организации к другой организации в порядке универсального правопреемства не рассматривается для целей бухгалтерского учёта как продажа имущества (обязательств) или как безвозмездная передача и бухгалтерскими записями не отражается (п. 11 Методических указаний).

Кроме того, при одновременном принятии решения об уменьшении уставного капитала реорганизуемого общества путём уменьшения номинальной стоимости долей участников следует учитывать следующие положения действующего законодательства.

В соответствии с п. 4 ст. 20 Закона об ООО в течение 30 дней с даты принятия решения об уменьшении своего уставного капитала общество обязано письменно уведомить об этом, а также о новом размере уставного капитала всех известных ему кредиторов и опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении. При этом кредиторы общества вправе в течение 30 дней с даты направления им уведомления или в течение 30 дней с даты опубликования сообщения о принятом решении письменно потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков. Государственная регистрация уменьшения уставного капитала общества осуществляется только при представлении доказательств уведомления кредиторов в установленном порядке.

Оценка передаваемого при реорганизации имущества может производиться в соответствии с решением учредителей по остаточной стоимости. При такой оценке отражение в передаточном акте и разделительном балансе передаваемого имущества производится в сумме, соответствующей числовым показателям в бухгалтерской отчётности, являющейся основанием для составления этих документов (абз. 1, 3 п. 7 Методических указаний по формированию бухгалтерской отчётности при осуществлении реорганизации организаций, утверждённых Приказом Минфина России от 20.05.2003 № 44н).

При реорганизации организации в форме выделения для составления разделительного баланса, содержащего положения о правопреемстве имущества и обязательств реорганизуемой организации, на основании решения учредителей производится разделение числовых показателей бухгалтерской отчётности реорганизуемой организации. При этом меняется только объём имущества и обязательств (п. п. 33, 34 Методических указаний).

Согласно п. п. 36, 37 Методических указаний реорганизуемая организация начисляет амортизацию по объекту ОС до внесения соответствующей записи в ЕГРЮЛ. В данном случае это происходит в одном месяце с утверждением разделительного баланса, поэтому данные разделительного баланса и бухгалтерской отчётности совпадают. Одновременно производится уменьшение числовых значений по счетам 01 «Основные средства» и 02 «Амортизация основных средств» в соответствующих суммах.

Операции по выделению доли можно отразить в бухгалтерском учёте реорганизуемой организации с использованием вспомогательного счёта 00 следующим образом:

Пунктом 39 Указаний установлен порядок отражения разницы между стоимостью чистых активов и величиной уставного капитала во вступительной бухгалтерской отчётности возникшей организации. В случае, если стоимость чистых активов организации, возникшей в результате реорганизации в форме выделения, окажется больше величины уставного капитала, зафиксированного в решении учредителей, то разница подлежит урегулированию во вступительном бухгалтерском балансе числовым показателем «Нераспределённая прибыль», если меньше, то разница (непокрытый убыток) подлежит указанию в круглых скобках.

Если происходит разделение уставного капитала реорганизуемой организации на доли, то разница между суммой чистых активов и оставшейся суммой уставного капитала отражается в бухгалтерском балансе реорганизуемой организации аналогично. Под стоимостью чистых активов общества понимается величина, определяемая путём вычитания из суммы активов общества, принимаемых к расчёту, суммы его пассивов, принимаемых к расчёту. Порядок оценки стоимости чистых активов акционерных обществ утверждён Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.2003. Он же применяется и для расчёта стоимости чистых активов в ООО (Письма Минфина России от 29.10.2007 № 03-03-06/1/737, от 26.01.2007 № 03-03-06/1/39).

Сведём все показатели балансов в таблицу.

Показатели балансов организаций ООО «1» и ООО «2»

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Проведение реорганизации может быть обусловлено различными причинами – они могут касаться как исключительно заботы о развитии бизнеса, так и попытки обойти требования законодательства.

В последнем случае предпринимателей не всегда ждет успех, ведь контролирующие службы могут обнаружить в их действиях скрытый умысел .

Одной из наиболее удобных форм реорганизации является выделение – ее особенность состоит в том, что в результате процедуры не происходит ликвидации предприятий. они могут только создаваться.

Стоит разобраться, в чем сложности выделения предприятия и как правильно это должно происходить.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 703-47-72. Это быстро и бесплатно !

Когда нужна?Когда нужна реорганизация путем выделения нового юридического лица?

Выделение – одна из форм реорганизации, при которой на базе самостоятельной организации появляется новое предприятие (одно или несколько), имеющее часть ее прав и обязанностей.

В результате этой процедуры в государственном реестре появляется запись об одном или нескольких новых экономических субъектах. При этом компания, из которой они выделились, продолжает свою деятельность.

В этом случае выделение позволит оптимизировать систему налогообложения и упростит учет деятельности обеих компаний.

Вне зависимости от оснований и формы собственности компаний, процедура реорганизации путем выделения должна проводиться с соблюдением всех законодательных требований.

Если налоговые органы обнаружат при этом явное стремление уклониться от уплаты налогов или других долгов, собственники могут понести серьезную ответственность.

Далее представлена реорганизация путем выделения пошаговая инструкция.

Пошаговая инструкция процедурыКак и любая другая форма реорганизации, процедура выделения ООО имеет свой алгоритм действий :

Это делается двумя способами: при помощи рассылки всем известным кредиторам письменных извещений о предстоящем выделении и путем публикации сообщения в СМИ (в Вестнике). Публикации делаются дважды, с периодичностью раз в один месяц.

На этом моменте процедура реорганизации завершается.

Далее выделенное предприятие становится отдельным хозяйственным звеном. независимым от других организаций.

Обычно реорганизация путем выделения, как и другие ее формы, занимает порядка 2-3 месяцев.

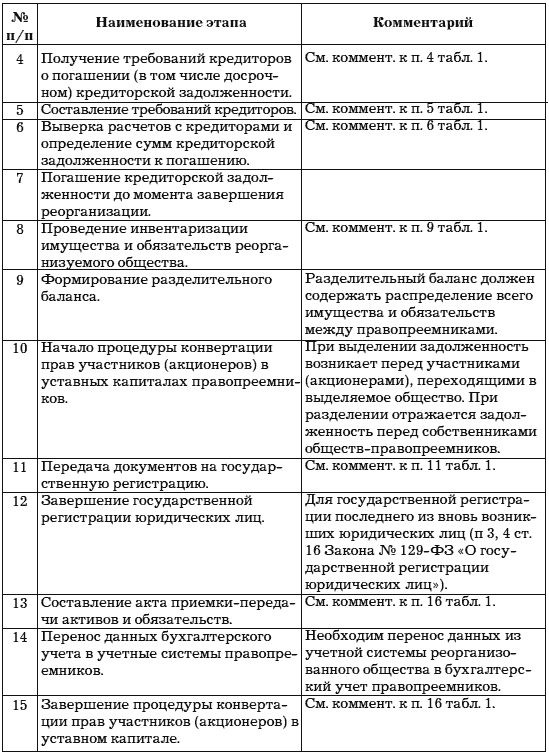

Подготовительный этапЭтот этап охватывает все действия, которые совершаются перед началом процедуры реорганизации. Первым необходимым действием является проведение общего собрания участников (учредителей) предприятия, которое реорганизуется. Результатом этого собрания будут следующие документы:

1. Решение о проведении процедуры реорганизации (если собственником является один человек). Законодательно установленной формы этого документа не предусмотрено, однако на практике в нем обычно содержатся такие сведения:

2. Протокол собрания – если собственников несколько. В нем фиксируется порядок проведения собрания, а также результаты голосования и принятое в итоге решение. В основном протокол содержит ту же информацию, что и решение о выделении.

После принятия решения в регистрационный орган подается заявление о начале процедуры реорганизации, к которому прикладывается копия решения о выделении или протокола проведенного собрания. Срок подачи заявления – 3 дня с момента принятия решения о реорганизации.

Регистрационные действияУведомление регистрирующего органа путем подачи соответствующих документов – наиболее важное действие при всей процедуре реорганизации.

Этот этап имеет условное разделение на две части:

1. Действия, которые совершаются в начале процедуры реорганизации юридического лица. К ним относятся:

2. Действия, которые совершаются в конце процедуры. После второй публикации в Вестнике можно подготовить пакет документов:

Все эти документы подаются генеральным директором реорганизуемого общества в регистрационный орган. В течение пяти дней после этого должны быть готовы все документы – как на новое предприятие, так и на основное. Их можно забрать лично или же при помощи доверенного лица.

Если в назначенный день за документами в регистрационный орган никто не приходит, они высылаются по почте на юридический адрес организации. Моментом завершения процедуры реорганизации является внесение в ЕГРЮЛ записи о новом предприятии.

Разделительный балансКаждая форма реорганизации предусматривает составление основного обязательного документа, на основании которого происходит эта процедура. Для тех форм, в результате которых одно предприятие делится на несколько (или одно выделяется из другого), им выступает разделительный баланс.

Он представляет собой документ, в котором отображается распределение активов и передача их части новому экономическому субъекту.

Разделительный баланс не имеет законодательно утвержденной формы. но к его содержанию предъявляются определенные требования:

Разделительный баланс не имеет законодательно утвержденной формы. но к его содержанию предъявляются определенные требования:

Перед составлением документа стоит провести инвентаризацию – это позволит наиболее точно учесть и оценить стоимость всего имущества, которое есть в наличии у реорганизуемого предприятия.

Кадровые проблемыОдин из многих важных вопросов, который может возникнуть при выделении – это распределение работников главного предприятия во вновь созданном. Как и при любой другой форме реорганизации, для персонала такая процедура может повлечь ряд изменений. Стоит отметить наиболее важные моменты и действия, которые нужно выполнить при выделении предприятия:

Если же он согласен продолжать работу и его условия труда сохраняются, изменения вносятся только в трудовую книжку и личные карточки.

Запись может касаться изменения названия предприятия, его организационно-правовой формы или просто указывать на факт проведения реорганизации.

Все перечисленные изменения происходят на основании приказов. которые издает руководитель нового предприятия. Эти документы, а также другие кадровые изменения должны соответствовать требованиям действующего законодательства.

Выделение является одной из самых простых с точки зрения проведения форм реорганизации, при помощи которой от одного предприятия могут отделяться другие хозяйственные субъекты (их допустимое количество не ограничено законодательством).

При этом главная организация продолжает свою работу. а новые компании становятся независимыми и самостоятельными – от материнского предприятия они получают лишь часть прав и обязательств.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

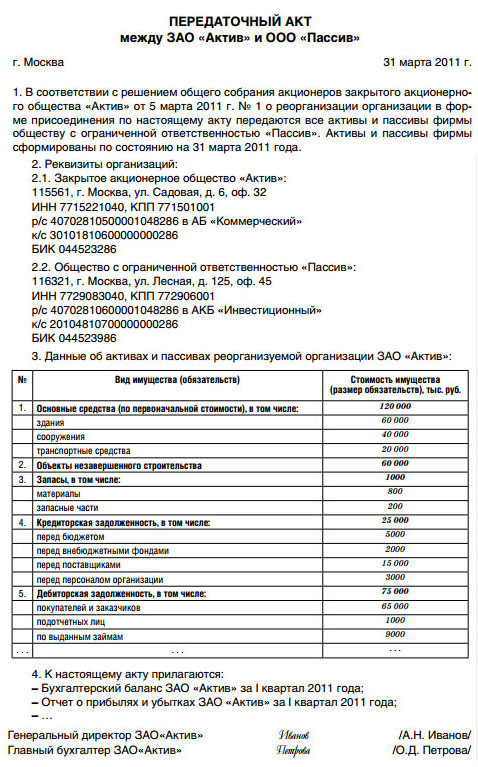

Если реорганизация юридического лица проводится в форме выделения или разделения, необходимо составить разделительный баланс (ст. 58 ГК РФ).

Разделительный баланс состоит из трех частей. Первая часть содержит информацию о реорганизации юридических лиц (полное наименование реорганизуемого юридического лица и его правопреемников, организационно-правовая форма, дата и форма реорганизации, правопреемство).

Вторая часть представляет собой бухгалтерский баланс, содер-жащий данные об активах, обязательствах и собственном капитале реорганизуемого юридического лица, а также о распределении балансовых статей между бухгалтерскими балансами правопреемников.

Третья часть разделительного баланса содержит пояснения к разделительному балансу, расшифровывающие статьи активов, обязательств и собственного капитала, а также особенности рас-пределения балансовых статей между правопреемниками.

Например, по каждой статье активов должны быть указаны кон-кретные объекты, которые переходят к каждому правопреемнику, их наименование, количество, стоимостная оценка (остаточная или рыночная стоимость в зависимости от решения учредителей).

При распределении имущества, обязательств и собственного капитала между организациями необходимо учитывать их эконо-мические и бухгалтерские связи, виды уставной деятельности.

Так, основные средства по своему техническому назначению должны соответствовать виду производственной деятельности пра-вопреемника. Если передаваемые основные средства были приоб-ретены за счет целевых поступлений, то при передаче этих объек-тов правопреемнику нужно передать и сальдо по счету 98 «Доходы будущих периодов». Сальдо по регулирующим счетам необходимо передавать вместе с основными объектами учета.

Сомнительная дебиторская задолженность передается правопреемнику вместе с соответствующей суммой резерва по сомнительным долгам. Резервы под обесценение финансовых вложений передаются вместе с соответствующими финансовыми вложениями.

Дебиторскую и кредиторскую задолженность по одному и тому же контрагенту лучше передавать любому из правопреемников.

При распределении налоговых обязательств и обязательств пе-ред внебюджетными фондами нужно учесть их привязку к конкрет-ным хозяйственным операциям. Например, если правопреемнику передается задолженность покупателя по отгруженной продукции, то необходимо также передать величину отложенного НДС.

Компоненты собственного капитала должны распределяться в соответствии с распределением других объектов бухгалтерского учета. Например, передавая правопреемнику то или иное основное средство, которое подвергалось переоценке, необходимо передать и соответствующую сумму добавочного капитала в случае дооценки или соответствующую сумму непокрытого убытка в случае уценки.

В то же время при разделении юридического лица следует учи-тывать, что сумму его кредиторской задолженности необходимо распределить между правопреемниками пропорционально величине активов, передаваемых каждому из них.

При этом руководствуются требованиями добросовестности, разумности и справедливости (п.

2 ст. 6 ГК РФ).

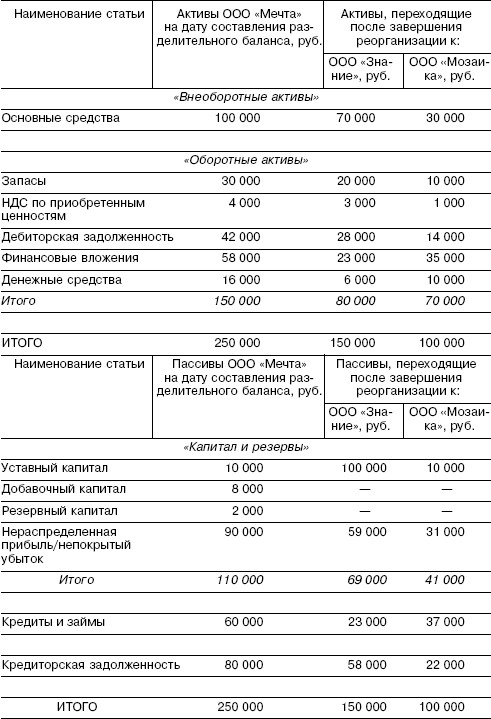

При разделении вместо одного юридического лица образуется несколько новых юридических лиц. Реорганизованное предприя-тие прекращает свою деятельность, а все его права и обязанности распределяются между вновь созданными организациями.

Рассмотрим на конкретном примере реорганизацию предприятия в форме разделения.

В результате распределения имущества, обязательств и соб-ственного капитала и исходя из основного вида деятельности пра-вопреемников итоги актива и пассива их бухгалтерских балансов не совпадают.

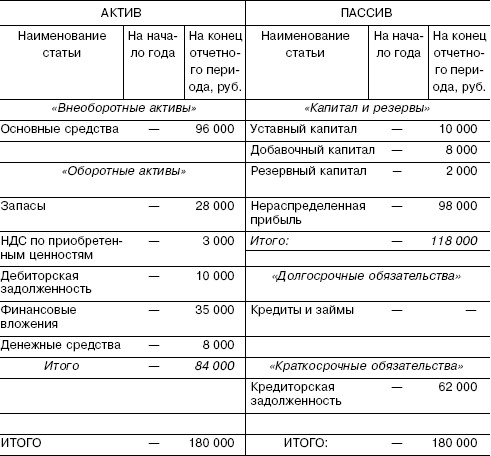

На дату, предшествующую дню государственной регистрации последней из вновь создаваемых организаций, преобразованная организация должна составить заключительную бухгалтерскую от-четность. При этом в бухгалтерском учете закрываются счета учета продаж, прочих доходов и расходов, определяется нераспределенная прибыль (непокрытый убыток).

Государственная регистрация организаций, созданных в результате реорганизации ООО «Делопроизводство», произошла 15 июля 2005 г.

В период с 1 по 14 июля 2005 г. ООО «Делопроизводство» продолжало вести хозяйственную деятельность, что нашло свое отражение в расхождении данных заключительного и разделительного балансов.

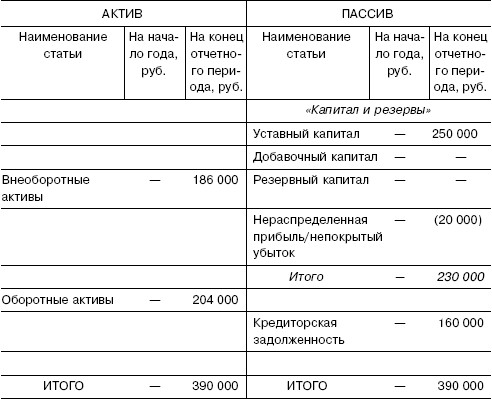

В случае, если бы величина чистых активов вновь созданной организации была равна ее уставному капиталу, то данные вступительного бухгалтерского баланса по разделу «Капитал и резервы» полностью соответствовали бы разделительному балансу.

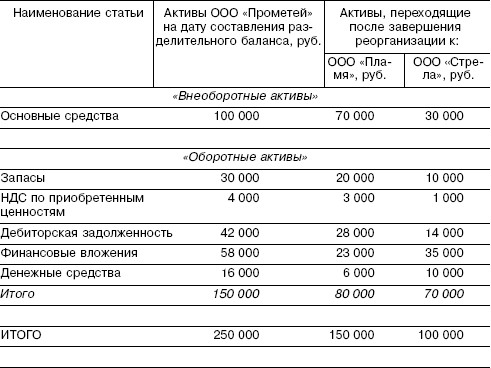

При выделении вместо одной организации образуется одна или несколько новых организаций. Реорганизуемое предприятие не прекращает свою деятельность, а передает часть своих прав и обязанностей выделившимся из него организациям.

При выделении также составляется разделительный баланс, а на 1ату государственной регистрации выделенной организации реэрганизуемое предприятие составляет промежуточную отчетность, при этом счета прибылей и убытков не закрываются.

Данные промежуточной отчетности могут отличаться отданных разделительного баланса. Это связано с тем, что в период с момента составления разделительного баланса до государственной регистрации вновь созданной организации реорганизуемое предприятие продолжает свою хозяйственную деятельность. Различия между этими документами могут возникнуть и в том случае, если имущество, указанное в разделительном балансе, будет оценено по рыночной стоимости.

На дату государственной регистрации выделившаяся организация формирует вступительную бухгалтерскую отчетность на основании разделительного баланса с учетом операций, совершенных в период реорганизации. Порядок формирования вступительного бухгалтерского баланса аналогичен описанному нами ранее при разделении.

В свою очередь реорганизованное предприятие на дату регистрации выделившейся организации составляет переходный бухгалтерский баланс на основании уточненного разделительного баланса. При этом порядок формирования раздела «Капитал и резервы» в зависимости от величины чистых активов совпадает с рассмотренным нами при разделении.