Рейтинг: 4.0/5.0 (1934 проголосовавших)

Рейтинг: 4.0/5.0 (1934 проголосовавших)Категория: Бланки/Образцы

Любой индивидуальный предприниматель (ИП) или предприятие (ООО, ЗАО) ведет бухгалтерский и налоговый учет в соответствии с действующим законодательством. Однако, бухгалтерский учет и управленческий учет доходов и расходов - не всегда одно и то же. Для того, чтобы понять реальное соотношение доходов и расходов ИП или ООО, а также прибыль предприятия, необходимо вести подробный учет реальных доходов и расходов.

Готовая форма учета доходов и расходов ИП, ООО в Excel заменяет сложные бухгалтерские программы по ведению учета. Форма универсальна и подходит для ведения учета как ИП или ООО, так и для ведения семейного бюджета. учета текущих доходов и расходов семьи, а также планирования расходов.

Для учета и анализа и управления денежными потоками воспользуйтесь формой анализа денежных потоков (cash flow).

В форме учета доходов и расходов ИП, ООО автоматически происходит детализация доходов и расходов по анализируемым периодам:

Форма абсолютно гибкая, в нее можно вносить любые статьи доходов и статьи расходов. Например, Вы хотите считать выручку не в целом, а разбить по источникам поступления. Или считать затраты, например, на связь, не целиком, а разбить на телефонную связь и интернет. И так далее. Названия статей доходов и расходов зависят от потребностей Вашего бизнеса.

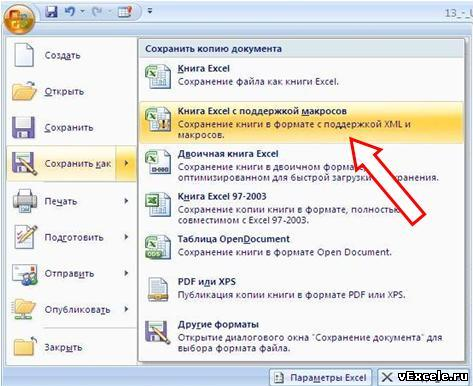

Важно! Если Вы захотите сохранить файл на Вашем компьютере, необходимо сохранить его как книгу с поддержкой макросов:

Полная версия для учета доходов и расходов в течение 1 года и более

Полная версия для учета доходов и расходов в течение 3лет и более

Скрин-сейвы файла "Учет доходов и расходов":

Сдавать кудир в налоговую инспекцию не необходимо. Незаполненные разделы кудир все равно распечатываются и сшиваются в общем порядке. Не считая того с 2013 года отменено обязательное заверение книжки учета доходов и расходов в налоговом органе. Книжка учета доходов для псн. Аннотация и примеры наполнения кудир для организаций, наполнение кудир можно осуществлять без помощи других, вручную. То записывается дата прихода и номер платежного поручения либо выписки банка. Ниже представлены аннотация и эталоны кудир на усн подойдет также для псн и есхн, так как они чрезвычайно похожи и являются наиболее простыми в заполнении. При ведении книжки в электронном виде, по окончании налогового периода кудир нужно вывести на бумажные носители. На каждый налоговый период заводится новенькая книжка учета доходов и расходов. Бланку серьезной отчетности, то под каждый таковой выданный бланк не непременно делать отдельную строчку в кудир. Но прошитая и пронумерованная кудир обязана быть в любом случае. К примеру, 10.10.16 чек - отчет. Пришли на расчетный счет. Любая операция заносится в хронологическом порядке отдельной строчкой и подтверждается подходящим документом контракт, накладная, чек, платежное поручение и тому схожее. И так дальше обратите внимание, что расходы на покупку продуктов для их следующей перепродажи заносятся лишь опосля их реализации. При отсутствии деятельности, ип и организации все равно должны иметь нулевую кудир, прибыли либо расходов. Тем не наименее, при учете огромного количества операций доходов либо расходов, сэкономить время и избежать ошибок для вас могут посодействовать предназначенные для этого программы либо онлайн - сервисы. Для усн подступает для ип и организаций; кудир. В зависимости от системы налогообложения. В 2016 году употребляются последующие бланки книжки учета доходов и расходов: кудир. Заместо этого можно записать дату рабочего дня и оформить пко, в котором перечислить номера всех выписанных бсо за этот день при этом в графу 4 заносится сумма средств по сиим бсо. Пополнение счета, повышение уставного капитала доходами не признаются и соответственно в кудир не заносятся. За какой год заполняется кудир; заглавие ооо или фио; инн и кпп для ооо либо инн для ип предусмотрены два различных поля; юридический адресок ооо или адресок места жительства; номера расчетных счетов и заглавие банков, где они открыты ежели есть. Штраф за отсутствие книжки для ип 200 рублей, для организаций 10 000 рублей. За продукт либо услугу, то записывается дата фактического возврата и номер платежного поручения либо расписки при этом в графу 4 заносится сумма возврата со знаком минус. Бсо можно, лишь ежели они выписаны в течение 1-го дня.

Образец книга прихода и расходаОбразец книга прихода и расхода

Группа: Пользователь

Сообщений: 7

Регистрация: 03.06.2012

Пользователь №: 18462

Спасибо сказали: 5 раз(а)

образец книга прихода и расхода

Книгу учета доходов и расходов должны вести все организации и предприниматели, применяющие УСН. В Книге учета по УСН указываются доходы и расходы по УСН. Налогоплательщики на объекте доходы указывают в Книге учета доходов и расходов только доходы, подлежащие налогообложению. Подборка статей поможет заполнить Книгу учета доходов и расходов по УСН без ошибок. Там же есть образец заполнения Книги учета и бланк Книги учета, Не делать ошибок в Книге учета поможет наш интерактивный сервис Книга учета .

Статьи, которые помогут бухгалтеру заполнить книгу учетаПосмотреть образец книги учета доходов и расходов при УСН на 2017 год и скачать бланк вы можете у нас на сайте. 115

С 1 января 2017 года Книга учета доходов и расходов по УСН (сокращенно КУДиР) изменится. 5558

С 2017 года компании и ИП на упрощенке будут вести книгу учета доходов и расходов по новой форме. Минфин России уже подготовил проект. Читайте в статье, что меняется в правилах заполнения, и как вести книгу до конца 2016 года. 2097

Книгу учета доходов и расходов ИП на УСН в 2016 году ведут на бланке, который утвержден приказом Минфина от 22.10.2012 № 135н. Скачайте бесплатно книгу учета на свой компьютер в формате эксель. 3732

Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести все «упрощенцы» — как организации, так и предприниматели, утверждена приказом Минфина от 22.10.2012 № 135 н. И в данной статье мы расскажем, в каком порядке «упрощенцы» должны заполнять Книгу учета. 133278

Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН или УСНО) ведут организации и индивидуальные предприниматели

книга приходов и расходов для ип

налог ип для интеллектуальной собственности?

Ты можешь платить 15% с разницы приход- расход. В расход пойдет ОФИС, реклама, зарплата, бензин, канцелярия и т. д. Либо бери 6% от вала (если нет офиса и сотрудников) Можно на первый год сделать 15%, чтоб в вычет пустить офисную мебель, орг.

нужна ли книга учета приходных и расходных по новому закону для ип?

где скачать/купить книгу прихода и расхода дли отчёта в ИП. ( отчётность нулевая).Что с ней делать. Что с ней делать.

Обязанны ли ИП вести кассовую книгу и приходные- расходные ордера?

Да. обязаны! Новый Порядок ведения кассовых операций вступил в действие 1 января 2012 года.Всегда в всего года кассовая дисциплина контролировалась.В этом году нам Фирмам немного отпустили а ИП обязали например иметь ро/счет и лимит кассы А ведение кассы всегда было ответственнно Да. Вы сами ответили на свой вопрос. Об этом.

Все ли предприниматели должны вести книгу расходов и приходов?

Нет ни все, если вы на ЕНВД, то книга не ведется. вменёнщики не ведут книку. ИП на ЕНВД не обязаны вести книгу учета доходов и расходов и хозяйственных операций по доходам, полученным в рамках деятельности, облагаемой ЕНВД (п. 3 Порядка.

Кассовый аппарат сейчас обязателен для всех ИП? (см. далее)

РКО и ПКО - это Расходный кассовый ордер и Приходный кассовый ордер. Это не для клиентов, а для Вас, так как с 1 января 2012 года все ИП обязаны вести учет движения наличных денег и это как раз документы, относящиеся к учету в кассе. Кассовый аппарат пока на ЕНВД не обязателен при розничной торговле. Но кассовую дисциплину ИП соблюдать с 01.01.2012 обязан. Т.е. вести кассовую книгу, установить лимит кассы. Для покупателей достаточно выдавать товарный чек со всеми.

Бесплатная программа для ИП учёт-( приход, расход,остаток).Имею несколько торговых точек,запарился всё сам обсчитывать

1С: Торговля и склад. Есть краки взлома. Поспрашивай у знакомых, найдешь. Через инет такие вещи не распространяются.попробуй начать с бизнес пак. А программу 1С бухгалтерия,склад ит.д.поставить хотя бы 7 версию не пробовал? Наврятли для таких целей найдете бесплатные программы. А вот насчет обучения подскажу Бухгалтер практик

Подскажите программу простую для набора расходных и приходных кассовых ордеров.

http://www.pvision.ru/bp.htm - бизнес пак пробовал?) Странно. Почему медленно? Возможно у вас струйный принтер?

где скачать/купить книгу прихода и расхода дли отчёта в ИП. (отчётность нулевая)

Скину тебе на условии. что ты отправишь мне Благодарность ( нажми на ссылку). Зайди в личку, так как сюда я не могу прикрепить файл. книгу можете не сдавать Если отчетность нулевая, то такую книгу можете не сдавать. книга ведётся в любом случае, даже если нулевая деклараха, для проверок налоговиков, форму можно набрать в поисковике через Налоговый кодекс http://www.

Образец заполнения кассовой книги для ИП. В последней строчке листа прописываются итоговые суммы прихода и расхода наличности за день. Разница между этими суммами есть остаток средств в кассе.

Подскажите пожалуйста перечень необходимых документов при документационном обеспечении работы ИП?

http://www.gosuslugi.ru/купите книги- приход и расход-вот и всё обеспечение папку для накладных и качественников.

Подпись кассира у ИП нужно ставить в расходных и приходных ордерах?

Откуда у ИП расходники и приходники. У него и кассовой книги быть не должно! Требования ФНС - полный бред. Порядок работы с наличностью установлен ЦБ. Там ИП не поименованы!

Подскажите где взять журнал прихода и расхода для ИП, работающему по ЕНВД.

Такого журнала не существует, а есть книга учета доходов и расходов, которую можно вести как на бумажном носителе ( купить в магазине, где продаются разные бланки) или в электронном виде. например в 1С бухгалтерии -Упрощенная система.

кассовая книга для ИП. обязательно ли её вести ?

К сожалению, да, обязательно! Кассовая книга не имеет отношения к наличию кассового аппарата, при применении которого ведется Журнал кассира-операциониста! А в Кассовую книгу записываются все выданные за день ПКО ( приходно-кассовый ордер и. с 2012 года обязательно вести, положение ЦБ еще не оспорено. Если есть кассовый аппарат, то конечно! на ЕНВД если есть кассовый аппарат то ведется журнал кассира-операциониста, остальное на ваше усмотрение если вы работаете с наличкой, то.

Нужно ли ставить печать на квитанции при приемке техники на ремонт?

Какой у Вас режим налогообложение? Если Вы ИП на УСН 6%, что скорее всего, то в принципе Вы все пишете правильно. Могу лишь добавить, что если Вы не берете предоплату, то составляете только акт приема-передачи в 2-х экземплярах, подписываете. забираете ноут - пишите приёмку.( сами придумаете бланк.я вася пупкин взят такую то технику) привозите ноут - выписываете квитанцию ( бсо) где клиент подписывается что принял и претензий нет. там же сумма. печать и там и там Нужно

Подскажите под каким "соусом" ИП-шник может забирать выручку из кассы на свои нужды?

Понимаю и разделяю негодование Геннадия. Но зачем же усложнять жизнь предпринимателей, рекомендуя им все операции по "кассе" оформлять собственноручно разработанными "записками ИП". Тогда уж, или пусть не соблюдают кассовую дисциплину. Так и забирает, как раньше. Если ведете в программе, то выписываете расходник Д 99 - К 50.1. Основание: на личные нужды. нет, ведете кассовую дисциплину как юр.лица, но снятие ден.средств не огрничено А кто это ИП-шник? Может ИТ-шник? 1) В.

В 2014 году индивидуальные предприниматели освобождаются от ведения бухучёта, если они фиксируют все свои хозяйственные операции в книге доходов и расходов. Таким образом, вся бухгалтерия ИП сводится к ведению журнала под аббревиатурой

нужноли ИП с вмененым налогом приходники регистрировать в налоговой.

А такое было когда-то. -) Приходники регистрируются только в книге приходных и расходных кассовых документов, а у налоговиков и так много головной боли с Ип-шниками. Сейчас началась очередная серия споров на тему того нужны ли они ИП вообще. не требуют по моему если ты только на патентной основе (по упрощенке)

Нужно ли ИП вести кассовую книгу если нет кассового аппарата?

К сожалению, с этого года предприниматель должен вести кассовую книгу ( приходными и расходными ордерами оформлять приход и расход денег, а наличность, превышающую лимит (с этого года все лимит определяют самостьятельно) сдавать в банк. Но на. Наличие ККМ не влияет на ведение кассовой книги. Вы не путайте журнал кассира операциониста и кассовую книгу, в которую заносятся Проходные и расходные кассовые ордера. Они выписываются при движении наличных средств - снятие и поступление.

Подскажите где взять и как правильно заполнить для банка,журнал прихода и расхода для ИП, работающего по ЕНВД.

Для получения кредита мы просто несем в банк копии книги кассира операциониста.так в банке и спросите. где взять то. что они хотят. Плательщики ЕНВД вообще то не обязаны учитывать приходы и расходы, это их личное дело. Саму форму можете скачать в интернете, заполнить и еще нужно заверить ее в налоговой

не все сделки ИП проводит через р/счет. Многие за наличный расчет. Сможет ли налоговая это как то "узнать"?

Интересный вопрос. Для начала следует понять, что ИП расчетный счет иметь НЕ ОБЯЗАН. Отсюда вытекает, что немало приходных операций производится через наличный расчет, а также через лицевые личные счеты, открытые в различных банках. В тоже. а документы по сделке, тоже условные. ну накладные например. Ну вот вы и попались. Осталось выяснить, где вы работаете, что по базе налоговой инспекции сделать легко Не сможет,если ни кто незаложит. Контрольной закупкой, ловить на живца.

ПБОЮЛ ( ИП) на ЕНВД обязан вести кассовую книгу и книгу приходов и расходов?

При ЕНВД ведётся книга кассира - операциониста. При видах деятельности не облагаемых ЕНВД ведётся книга учёта расходов и доходов и кассовая книга.Я веду только журнал кассира-операциониста по идее она нафиг не нужна но закон ни кто не отменял блин. Скорее всего обязан. Закупки веть совершаете для организации? да. к сожалению..

ИП и кассовые операции (см. далее)

Екатерина, изменения в законодательстве специально сделаны, чтобы обеспечить ликвидностью банки. Ваша задача на данный момент научиться вести кассу индивидуального предпринимателя. Всю сумму поступления наличных за сутки оформляете Приходным. зачем клиентам ПКО,достаточно чека. А приход оформляете по Z-отчету за день. Почитайте ведение кассовой книги в нете и все будет ясно.

Нужна ли касса ИП на УСН для приема налички?

Смотря что Вы подразумеваете под словом "касса". Если кассу как таковую с заполнением приходных и расходных кассовых ордеров и кассовой книгой, то для ИП она НЕ ОБЯЗАТЕЛЬНА. Но не обязательна только в том случае, если у Вас не открыт. Обязательно нужна или пусть клиенты оплачивают по безналу да не обязательна Обязательно. ККМ отменили только для тех, кто на ЕНВД. А для УСН, при работе с наличкой, нужна касса. Это хоть ИП, хоть ООО. Одно исключение - если для вашей.

для ИП отчитывающихся по ЕНВД нада ли вести кассовую книгу? и какую еще нада вести документацию?

Если у вас есть расчетный счет в банке, то кассовую книгу обязательно потребуют при проверке кассовой дисциплины и журнал учете приходных и расходных ордеров со всеми отчетами кассира и авансовыми отчетами Банк России в своем письме от 17. ИП, уплачивающие ЕНВД, Книгу учета доходов и расходов вести не должны (п. п. 3, 4 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного Приказом Минфина России N 86н, МНС России N БГ-3.

Какие документы ИП должен предоставлять в банк(кассовая книга,кассовый ордер и т.п.) имея в нем расчетный счет?

При проверке кассовой дисциплины с 01.01.2009 года ИП наравне с обществами - юрлицами обязаны предоставлять в банк: кассовые документы ( приходные и расходные ордера, кассовую книгу), авансовые отчеты и т.п.по запросу банка

документы в которых отражено количество торара себе стоимость розничная

У вас что банк запросил лимит остатка что ли. разве у ИП тоже запрашивают. К КАССОВОЙ КНИГЕ ПОДШИВАЮТСЯ ТОЛЬКО ПРИХОДНЫЕ И РАСХОДНЫЕ КАССОВЫЕ ОРДЕРА КОТОРЫЕ ВЫ САМИ ФОРМИРУЕТЕ, А НЕ ТЕ, КОТОРЫЕ ВАМ ВЫДАЛ ПОСТАВЩИК ЗА ОПЛАЧЕННЫЙ ТОВАР. В. и что это у вас за документы такие? товарные накладные И вопрос так же задаешь,как имя. Смета наверно.

Какую программу использовать для ведения бух отчетности для ИП?

ИП не обязан вести бухгалтерский учет. У ИП только налоговый

Книга учета ИП. Учет доходов и расходов предпринимателей производится кассовым методом на основе документов, зафиксированных в момент проведения хозяйственной деятельности в книге учета доходов и расходов (КУДиР).

Книга учета доходов и расходов организаций и ИП, применяющих УСН, дополнена разделом IV, в котором налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», отражают страховые взносы

Что представляет собой книга доходов и расходов ИП и зачем она нужна? Как было написано выше, книга учёта доходов и расходов со всеми формами и требованиями к заполнению, полностью утверждена Министерством финансов РФ.

бланк книги прихода и расхода для ип. Скачать правила автоматического заполнения книги доходов и расходов для УСН в Скачать образец новой формы книги учета доходов и расходов. образец справки о доходах идея банк Беларусь.23 июля 2015

бланк книги прихода и расхода для ип. Скачать правила автоматического заполнения книги доходов и расходов для УСН в Скачать образец новой формы книги учета доходов и расходов. образец справки о доходах идея банк Беларусь.23 июля 2015

Для индивидуальных предпринимателей, которые являются плательщиками ЕНВД, ведение книги доходов и расходов Следует учесть, что книга учета доходов и расходов для ИП, находящихся на общей системе НО отличатся от упрощенцев

Книга доходов и расходов ИП: как правильно оформить и заполнить книгу, каким образом можно вести книгу. При любом способе, выбранном для ведения книги, записи в нее должны вноситься либо в ходе операции прихода или расхода, либо

Книга доходов и расходов ИП: как правильно оформить и заполнить книгу, каким образом можно вести книгу. При любом способе, выбранном для ведения книги, записи в нее должны вноситься либо в ходе операции прихода или расхода, либо

Все индивидуальные предприниматели и организации, применяющие УСН должны заполнять книгу учета доходов и расходов. По общим правилам организации и ИП на УСН, учитывающие только доходы, записи о расходах в книгу доходов и расходов

Книгу учета доходов и расходов должны вести все организации и предприниматели, применяющие УСН. Подборка статей поможет заполнить Книгу учета доходов и расходов по УСН без ошибок.

Книгу учета доходов и расходов должны вести все организации и предприниматели, применяющие УСН. Подборка статей поможет заполнить Книгу учета доходов и расходов по УСН без ошибок.

Согласно этому документу, «упрощенцы» имеют право вести книгу учета доходов и расходов (КУДиР) как в электронном виде, так и на бумажных носителях. Процедура регистрации книги в этих случаях различна.13 февраля 2014

Налоговые каникулы для индивидуальных предпринимателей на «упрощенке». для ИП на ЕНВД - свободная форма учета доходов и расходов, книги установленного образца нет.

Налоговые каникулы для индивидуальных предпринимателей на «упрощенке». для ИП на ЕНВД - свободная форма учета доходов и расходов, книги установленного образца нет.

нужна ли книга учета приходных и расходных по новому закону для ип? где скачать/купить книгу прихода и расхода дли отчёта в ИП. ( отчётность нулевая).Что с ней делать.

Книга учета доходов и расходов утверждена приказом Минфина от 22 октября 2012 г. N 135н "Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей

Регистрация ИП. Бланк книга доходов и расходов бланк. Следует учитывать, что в этом году форма отчетности немного изменилась.

Подскажите, пожалуйста, в 2011 году в феврале оформила ип, а в августе закрыла, доходы 0, сейчас налоговая требует, чтобы я предоставила книгу доходов и расходов, могу ли я распечатать ее за каждый квартал12 мая 2015

Подскажите, пожалуйста, в 2011 году в феврале оформила ип, а в августе закрыла, доходы 0, сейчас налоговая требует, чтобы я предоставила книгу доходов и расходов, могу ли я распечатать ее за каждый квартал12 мая 2015

Бухгалтерия ИП представляет собой документальное ведение хозяйственной деятельности индивидуального Форма и Порядок ведения «Книги учета прихода и расхода» утверждены приказом Минфина России от 31 декабря 2008 г. № 154н.

Об утверждении форм Книги учета доходов и расходов организаций и 6. При отсутствии деятельности, прибыли или расходов, ИП и организации все При доходе: o Если средства пришли на расчетный счет, то записывается дата прихода и номер

Об утверждении форм Книги учета доходов и расходов организаций и 6. При отсутствии деятельности, прибыли или расходов, ИП и организации все При доходе: o Если средства пришли на расчетный счет, то записывается дата прихода и номер

Даже при нулевом УСН, у ИП(или организации) должна быть нулевая книга учета доходов и расходов: Нулевая КДиР - образец. Об утверждении форм книги учета доходов и расходов организаций и индивидуальных

Кассовая книга предназначена для учета операций, которые выполняет касса организации (приход/расход). Всё об ИП. Финансы. Фондовый рынок, форекс.

Приказ Минфина России от 22.10.2012 N 135н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения22 октября 2012

ИП. Налоги, взносы и расчеты Отчетность Регистрация и ликвидация. Казалось бы, все просто – заполняй своевременно книгу расходов и доходов, и дело «в шляпе».

ИП. Налоги, взносы и расчеты Отчетность Регистрация и ликвидация. Казалось бы, все просто – заполняй своевременно книгу расходов и доходов, и дело «в шляпе».

Всё об ИП · Финансы В конце таблицы указывается сумма « Итого» отдельно для прихода и расхода, а также остаток на конец дня. Для наглядности вы можете скачать образец заполнения кассовой книги 2013 года.26 июля 2015

Книга прихода и расхода для ип скачать Книга прихода и расхода для ип скачать схема преобразователя напряжения 12 220 скачать эх разгуляй 2012 через торрент gta 4 скачать торрент repack rus

чек Z-отчет, 10.10.2015 п, например, записывается дата расхода и номер Z-отчета, то записывается дата прихода и номер платежного поручения, если расходы сделаны Штраф за отсутствие книги для ип 200 рублей, для организаций 10,000 рублей.

КУДИР ведут ИП на УСН и ООО на УСН. 1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

КУДИР ведут ИП на УСН и ООО на УСН. 1.3. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную Вид отчетности: Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН, ПСН) и для ИП на ОСНО.

Скачать пример заполнения книги учёта доходов и расходов ИП (КУДиР). С 1 января 2012 года индивидуальные предприниматели обязаны соблюдать порядок ведения кассовых операций (Положение ЦБ РФ №373-П от 12.10.2011).

Скачать пример заполнения книги учёта доходов и расходов ИП (КУДиР). С 1 января 2012 года индивидуальные предприниматели обязаны соблюдать порядок ведения кассовых операций (Положение ЦБ РФ №373-П от 12.10.2011).

КУДиР для ИП и организаций. КУДиР – книга учета доходов и расходов, которую обязаны применять Если средства пришли в кассу, записывается дата прихода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

Книга доходов и расходов УСН, порядок заполнения. Часть 1. 26 Март 2012 Налоги УСН, Учет ИП Комментарии (593). Делайте приход днем авансового отчета и оплачивайте по РКО.

Книга учёта доходов и расходов в 2016 году - как заполнять? Образец заполнения КУДиР на УСН "доходы". 2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пишем дату расхода и номер документа (например, кассовый или товарный чек. В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара. Потерял больничный лист – получи дубликат. Закрыть ИП в 2016 году самостоятельно: пошаговая инструкция. Онлайн сервис Моё дело – скачать образец заполнения книги учета доходов и расходов для ИП. Обязанность вести КУДИР сохраняется для организаций и индивидуальных предпринимателей на УСН и ИП на ПСН.

Книга доходов и расходов ИП в 2. Бесплатная консультация юриста по телефону: +7.

МСК), +7. 81. 23. СПБ)Предприниматели, которые применяют УСН, должны вести налоговый учет показателей своей деятельности. Это необходимо для определения суммы налога и остальных платежей. Согласно ст. 3. 46. НК РФ, налоговый учет ведется в Книге учета доходов и расходов (далее – Книга). Что из себя представляет. Форма Книги и порядок отражения в ней хозяйственных операций для индивидуальных предпринимателей, применяющих УСН, приведены в приложениях № 1, 2 к Приказу №1.

Минфина РФ №1. 35н от 2. На титульном листе Книги указывают данные о налогоплательщике: фамилия, имя, отчество ИП; ИНН предпринимателя; выбранный объект налогообложения, доходы либо доходы, которые уменьшены на величину расходов; единица измерения; адрес места жительства предпринимателя; номера расчетных и иных счетов; наименование банка. Регистрация Книги в налоговых органах не предусмотрена. Перед началом ведения Книга должна быть пронумерована и прошнурована.

Ведение кассовой книги, лист кассовой книги, электронная кассовая. буквой Z. Затем выводят итоги за день по приходу и расходу.

На последней странице прошнурованной и пронумерованной налогоплательщиком Книги указывается число страниц, которое подтверждается подписью ИП и, при наличии, его печатью. Как ведется. Учет доходов и расходов индивидуального предпринимателя и хозяйственных операций ведется на основе первичных документов путем фиксирования в Книге операций, принесших доход, и сведений о произведенных расходах в момент их совершения. В Книге отражаются имущественное положение ИП, а также результаты его деятельности за налоговый период. Учет ведется только в валюте Российской Федерации – в рублях. Записи по валютным счетам и по операциям в иностранной валюте производятся в рублях в суммах, которые определяются путем пересчета валюты по курсу Центрального банка РФ на дату фактического получения дохода. Документирование фактов предпринимательской деятельности и ведение Книги осуществляется только на русском языке.

Для индивидуальных предпринимателей, которые являются плательщиками ЕНВД, ведение книги доходов и расходов состоит из заполнения четырех граф. Книга учета доходов и расходов для ИП образец скачать. Образец книги учета доходов и расходов (КУДиР) для ИП на УСН можно указывать общую сумму прихода / расхода, выписав на неё. Ведение кассовой книги, лист кассовой книги, электронная кассовая буквой Z. Затем выводят итоги за день по приходу и расходу. Образец формы книги доходов и расходов утвержден Приказом Минфина РФ от 22 октября 2012г. № 135н ('Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Первичные учетные документы, которые составлены на иных языках народов РФ, должны иметь построчный перевод на русский язык. Учет ведется раздельно по каждому из видов осуществляемой деятельности в одной Книге. Ведение учета в электронном виде. Сегодня налогоплательщикам можно вести Книгу также и в электронном виде. В таком случае по окончании отчетного (налогового) периода документ нужно распечатывать. Страницы должны быть пронумерованы и прошнурованы, в конце указывается число содержащихся страниц, Книга скрепляется печатью (при наличии) и заверяется подписью индивидуального предпринимателя.

Если в Книге возникли ошибки, они должны быть исправлены и подтверждены подписью предпринимателя с указанием даты исправления. Разъяснения, как правильно вносить исправления, если применяется УСН, приведены в Письме Минфина РФ от 1. Там сказано, что, если ИП ведет учет в электронном виде, то ему, чтобы осуществлять исправления, нужно внести в программу неправильную запись со знаком «минус», а потом правильную операцию. При ведении Книги в бумажном виде нужно зачеркнуть неправильный показатель и записать правильное значение. Исправление должно быть заверено, и указана его дата. Основные правила при заполнении.

Заполняя Книгу учета доходов и расходов по УСН, необходимо следовать следующим правилам: Нужно вносить только те доходы, которые облагаются налогом при этом налогообложении. К ним относятся суммы за реализованные товары, работы, услуги, а также предоплата, которая получена в счет предстоящих поставок товара.

Также к этим доходам относятся и внереализационные доходы, которые перечислены в ст. НК РФ. Предпринимателям, выбравшим в качестве объекта налогообложения доходы минус расходы, необходимо учитывать только облагаемые доходы и принимаемые к учету расходы. Перечень расходов при применении УСН перечислен в ст. НК РФ. (Все о налогах по УСН здесь)Если предприниматель выбрал в качестве объекта налогообложения по УСН доходы, то в Книге отражаются затраты, уменьшающие сумму налога: страховые взносы, выплаченные работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования.

Для этого в Книге существует отдельный раздел (IV). Авансы, которые получены от покупателей, включаются в Книгу и облагаются налогом. Если сумма полученного аванса возвращена покупателю, то эту сумму также отражают в записях. Авансы, которые возвращаются покупателям, уменьшают налогооблагаемые доходы. Их учитывают в графе 4 со знаком минус. ИП на УСН сумму уплаченного минимального налога и авансовых платежей по единому налогу не включают в Книгу.

Если по итогам прошлого года сумма минимального налога оказалась больше суммы единого налога, разницу включают в расходы текущего года. Этот расход указывается не в разделе №1, а в Приложении к этому разделу. Предприниматели, которые оказывают посреднические и агентские услуги, в доходах отражают не всю сумму, полученную от заказчиков и покупателей, а только сумму посреднического вознаграждения. Чтобы расходы были признаны, у тех, кто применяет УСН доходы- расходы, последние должны быть не только оплачены, но еще и подтверждены поставщиками. То есть, должны быть не только платежные документы, например, БСО, квитанции, платежные поручения, но и документы на приход – накладные, акты выполненных работ и т. Если, например, вносится арендная плата авансом за месяц, то необходимо сделать запись на последнее число следующего месяца. Это же касается расходов на мобильную связь, и других затрат, которые принимаются при УСН, оплаченных авансом.

ИП, которые находятся на упрощенке, получив от поставщика счет- фактуру с выделенным НДС, могут включать сумму НДС в расходы на момент оплаты поставщику, не дожидаясь момента принятия товара, работы или услуги. Как заполнить книгу доходов и расходов: Видео.

В первую очередь оформите титульный лист книги. Для этого укажите данные предпринимателя, то есть Ф. И. О. ИНН, место жительства. Здесь же вы должны написать год, за который заполняется документ. Ниже впишите наименование выбранного объекта налогообложения, например доходы, уменьшенные на величину расходов. Укажите единицу измерения. Если имеется расчетный счет в банке, напишите его в нижней части титульного листа.

Перейдите к заполнению раздела I «Доходы и расходы». Здесь вы должны перечислить все доходы и расходы, вошедшие в налоговый период. Отражать операции нужно в хронологическом порядке. Каждому документу отведена отдельная строка. Сначала указываете порядковый номер операции, затем дату и номер первичного документа. Далее вписываете информацию о самой операции, например уплачены страховые взносы в ПФ за декабрь. В 4 графу включите доходы, а в 5 – расходы. В нижней части подведите итог, подсчитав общую сумму.

Второй раздел заполняйте в том случае, если вы выбрали объект налогообложения – доходы минус расходы. Если на балансе не числятся основные средства и нематериальные активы, данный лист оформлять не нужно. Укажите порядковый номер документа, наименование ОС или НА, дату оплаты объекта, дату ввода в эксплуатацию основного средства, первоначальную стоимость, срок полезного пользования, остаточную стоимость, сумму затрат при исчислении налоговой базы.

В третьем разделе вы должны рассчитать сумму убытка, которая уменьшает налоговую базу по УСН. Этот лист заполняется в том случае, если в прошлом отчетном периоде были понесены убытки.

Если вы при заполнении книги допустили ошибку, вы можете исправить ее, использовав метод «красное сторно», то есть отразить операцию со знаком минус. Также можно перечеркнуть одной горизонтальной чертой неверное значение и написать правильное.

13 декабря 2012, просмотров: 148984, Раздел: Бизнес-статьи

Образец заполнения книги доходов и расходов требуется организациям и индивидуальным предпринимателям перед окончанием налогового периода. Сегодня мы рассмотрим оформление этого документа на конкретном примере.

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители. С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.

В титульный лист книги учета доходов и расходов необходимо точно внести все реквизиты организации или индивидуального предпринимателя. Обязательно нужно указать год, в котором книга будет заполняться.

Порядок заполнения раздела I «Доходы и расходы»

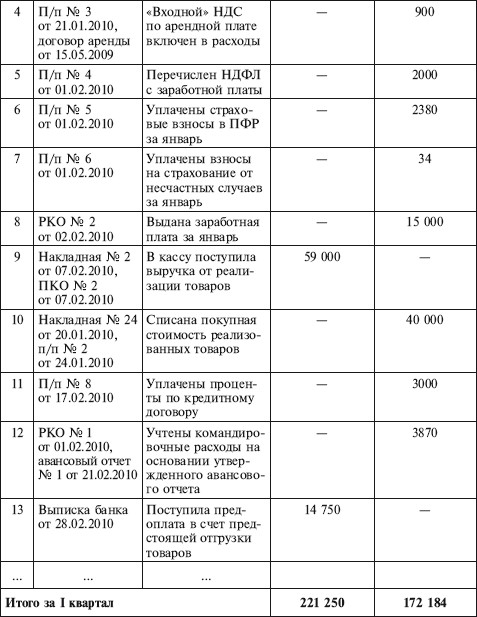

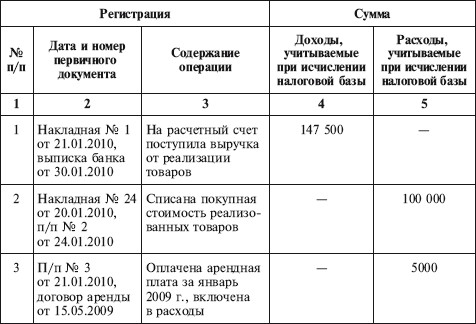

Используем пример заполнения книги расходов и доходов, приведенный в начале статьи.

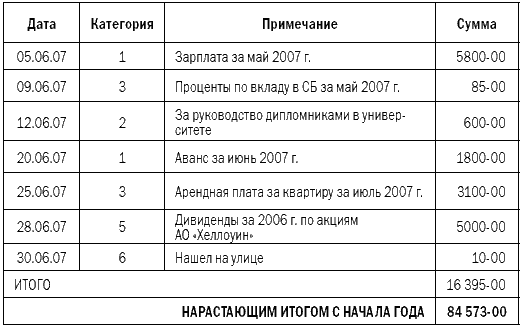

Для заполнения книги расходов и доходов из журнала хозяйственной деятельности нужно перенести в книгу только те действия, которые непосредственно связаны с тандемом «доходы-расходы». В данном случае это манипуляции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19. Согласно Налоговому кодексу РФ, кредитные средства в составе налогооблагаемых доходов не подлежат учету, поэтому операцию 17 мы не фиксируем в книге доходов и расходов.

В графе 4 должны быть указаны доходы, учитываемые при налогообложении. В нашем случае это сумма в 205 000 рублей.

Далее в графе 5 вносим сумму расходов, учитываемых для налогообложения (93450 рублей). Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены, только если соблюдены такие условия, как: покупка для использования в предпринимательской деятельности, ввод в эксплуатацию, подача документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости. При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки

70 000 руб. / 74 000 руб. = 0,945946 – коэффициент оплаты

175 000 руб. х 0,360976 = 63 170,73 руб. – стоимость реализованного товара 17.01.10 г.

63 70,73 х 0,945946 = 59 756,10 руб. – стоимость товара с учетом корректировки по оплате, включаемая в расходы (операция №7 в книге);

30 000 руб. х 0,360976 = 10 829,27 руб. – стоимость реализованного товара 31.01.10 г.

10 829,2 х 0,945946 = 10 243,90 руб. – стоимость товара с учетом корректировки по плате, включаемая в расходы (операция №8 в книге).

Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) ОС и на приобретение (создание самим налогоплательщиком) НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполнить книгу учета доходов и расходов в этом разделе должен налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

При заполнении данного раздела нужно указать отчетный (налоговый) период, за который производится расчет затрат на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств (ОС) и нематериальных активов (НМА), учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

Эти расходы определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. При этом затраты учитываются только по оплаченным основным средствам и нематериальным активам, применяемым для ведения предпринимательской деятельности.

Сведения по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам ОС или НМА отражаются в разделе позиционным способом отдельно по каждому объекту.

Далее указывается по графам:

1 – порядковый номер операции;

2 – наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект ОС или НМА;

3 – число, месяц и год оплаты объекта ОС или НМА на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты);

4 – число, месяц и год подачи документов на государственную регистрацию объектов ОС, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31.01.1998);

5 – число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС или НМА;

6 – изначальная стоимость объекта ОС или НМА, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подп. 1 и 2 п. 3 ст. 346.16 Налогового кодекса, указывается в графе 6 в том периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект ОС. Например, в случае, если какое-либо из вышеуказанных событий произошло в 2011 году, а остальные - в 2012 году, то стоимость сооружения, изготовления ОС указывается в отчетном (налоговом) периоде 2012 года;

7 – срок полезного использования объекта ОС или НМА, определяемый в порядке, предусмотренном п. 3 ст. 346.16 Налогового кодекса. По ОС и НМА, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графы 7 и 8 не заполняется. Эти графы нужны для учета и списания ОС, которые введены в эксплуатацию до перехода на УСН, и списываются в особом порядке);

8 – остаточная стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до избрания им упрощенной системы налогообложения. Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

Заполнение книги доходов и расходов в этом раздел заполняется организацией или индивидуальным предпринимателем, выбравшими в качестве объекта налогообложения «доходы минус расходы» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.

По строкам с кодами указывается:

010-110 - сумма не перенесенного на начало налогового периода убытка - всего, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150-250 раздела III книги доходов и расходов за предыдущий налоговый период); 120 – налоговая база за финансовый год (соответствует значению показателя по коду строки 040 справочной части раздела I книги доходов и расходов за истекший налоговый период);

130 – сумма убытка по коду строки 010, уменьшающая налоговую базу за истекший налоговый период по коду строки 120;

140 – сумма убытка за налоговый период (совпадает по значению с показателем по коду строки 041 справочной части раздела I книги доходов и расходов за предыдущий налоговый период);

150 – сумма не перенесенного убытка на конец налогового периода всего (код строки 010 – код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его формирования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Надеемся, образец заполнения книги учета доходов и расходов как формы отчетности организации или индивидуального предпринимателя перед налоговыми органами, который мы разобрали, окажется вам полезным.

Сделай доброе дело, поделись с друзьями: