Рейтинг: 4.5/5.0 (1863 проголосовавших)

Рейтинг: 4.5/5.0 (1863 проголосовавших)Категория: Инструкции

от 1 июня 2011 года №174

Об утверждении Инструкции о ведении кассовых операций банками в Украине

(В редакции Постановлений Правления Национального банка Украины от 26.07.2011 г. №252. 22.12.2011 г. №465. 13.09.2012 г. №375. 18.02.2013 г. №45. 30.04.2014 г. №249. 19.02.2015 г. №113. 17.12.2015 г. №892. 07.06.2016 г. №341 )

В соответствии со статьями 7. 33 Закона Украины "О Национальном банке Украины" и с целью совершенствования организации кассовой работы банками в Украине Правление Национального банка Украины ПОСТАНОВЛЯЕТ:

1. Утвердить Инструкцию о ведении кассовых операций банками в Украине (далее - Инструкция), которая прилагается.

2. Признать утратившими силу:

постановление Правления Национального банка Украины от 14.08.2003 №337 "Об утверждении Инструкции о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 05.09.2003 за №768/8089;

постановление Правления Национального банка Украины от 18.02.2004 №62 "О внесении изменений в некоторые нормативно-правовые акты Национального банка Украины", зарегистрированное в Министерстве юстиции Украины 09.03.2004 за №303/8902;

пункт 2 постановления Правления Национального банка Украины от 21.04.2004 №173 "О внесении изменений в некоторые нормативно-правовых актов Национального банка Украины", зарегистрированного в Министерстве юстиции Украины 13.05.2004 за №609/9208;

постановление Правления Национального банка Украины от 15.09.2004 №440 "Об улучшении качества банкнот гривень, которые обращаются", зарегистрированное в Министерстве юстиции Украины 28.09.2004 за №1228/9827;

постановление Правления Национального банка Украины от 17.11.2004 №553 "О внесении изменений в Инструкцию о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 25.11.2004 за №1497/10096;

постановление Правления Национального банка Украины от 04.12.2004 №593 "О внесении изменений в Инструкцию о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 10.12.2004 за №1570/10169;

подпункт 1.1 пункта 1 постановления Правления Национального банка Украины от 14.06.2005 №211 "Об утверждении Изменений к некоторым нормативно-правовым актам Национального банка Украины", зарегистрированного в Министерстве юстиции Украины 01.07.2005 за №704/10984;

постановление Правления Национального банка Украины от 11.01.2007 №2 "Об утверждении Изменений к Инструкции о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 26.01.2007 за №65/13332;

постановление Правления Национального банка Украины от 02.04.2007 №111 "О внесении изменений в Инструкцию о кассовых операциях в банках Украины", зарегистрированное в Министерстве юстиции Украины 13.04.2007 за №334/13601.

3. Департаменту налично-денежного обращения (Киселев Р.В.) после государственной регистрации в Министерстве юстиции Украины довести содержание настоящего постановления до ведома территориальных управлений Национального банка Украины и банков Украины для использования в работе.

4. Контроль за выполнением настоящего постановления возложить на заместителя Председателя Национального банка Украины Кротюка В.Л.

5. Постановление вступает в силу со дня его официального опубликования, кроме пунктов 4.2 и 4.11 главы 4 раздела II инструкции, вступающих в силу через 12 месяцев после вступления в силу настоящего постановления.

Утверждена Постановлением Правления Национального банка Украины 1 июня 2011 года №174

Инструкция о ведении кассовых операций банками в Украине(По всему тексту Инструкции слова "территориальное управление" во всех падежах и числах заменены словами "отдел (управление) денежного обращения в регионе" в соответствующих падежах и числах в соответствии с Постановлением Правления Национального банка Украины от 17.12.2015 №892 )

Полный текст документа доступен только авторизованным пользователям!

2.3. Учет кассовых операций *. кассовых операций в национальной валюте в Украине, утвержденным. в кассе регулируется Инструкцией НБУ № 4 «Об организации работы по. НБУ внес изменения в инструкцию о кассовых операциях - Банки. * 26 мар 2013. НБУ внес изменения в инструкцию о кассовых операциях. изменения к инструкции о ведении кассовых операций банками в Украине.Положение о кассовых операциях * Положение о ведении кассовых операций в национальной валюте в Украине. к этому фонду согласно Инструкции по статистике заработной платы. Инструкция о ведении кассовых операций банками в Украине. * 25 июл 2011. 337 «Об утверждении Инструкции о кассовых операциях в банках. Инструкция о ведении кассовых операций банками в Украине3Работа Кассовые операции в банке в Украине, свежие вакансии. * Большой выбор актуальных вакансий Кассовые операции в Украине от известных компаний."Положение о порядке ведения кассовых операций и правилах. * "Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных. Зарегистрировано в Национальном реестре правовых актов * Утвердить прилагаемую Инструкцию о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских. Про затвердження Положення про ведення касових операцій у. * 15 груд. 2004. постанову Правління Національного банку України від 19.02.2001 N 69 ( z0216-01 ) "Про затвердження Інструкції про організацію. Об утверждении Инструкции о порядке ведения кассовых. * 10.10.2014 - 28 украинских болельщиков будут судить в Минске за песню « Путин-хло». ИНСТРУКЦИЯ О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ И. кассовые операции - операции юридических лиц, подразделений. Про затвердження Інструкції про ведення касових операцій. * 25 чер. 2011. Об утверждении Инструкции о ведении кассовых операций банками в Украине. Национальный банк. Постановление, Инструкция от. Кассовые операции в обособленных подразделениях предприятия * Кассовые операции в обособленных подразделениях предприятия. банков Украины; далее – Инструкция) и ведению кассовых операций (Положение. Об утверждении Инструкции о порядке ведения кассовых. * 29 мар 2011. кассовых операций и порядке расчетов наличными денежными. Утвердить прилагаемую Инструкцию о порядке ведения кассовых.Постановление Правления Национального банка Украины "Об. * 1 июн 2011. постановление Правления Национального банка Украины от 14.08.2003 № 337 "Об утверждении Инструкции о кассовых операциях в. Кассовые операции: порядок оформления кассовых операций * Кассовые операции, проводимые согласно Закону Украины «О применении регистраторов расчетных операций в сфере торговли, общественного. Должностная инструкция бухгалтера по учету кассовых операций * Должностная инструкция бухгалтера по учету кассовых операций (рус.). Работа в Украине. Должностные инструкции. Должностная инструкция. Правила и порядок ведения кассовых операций в 2014 году * До недавнего времени, точнее, до начала 2012 года, кассовые операции проводились на основании инструкции Центрального банка от 04.10.1993. Про затвердження Інструкції про ведення касових операцій. * 1 чер. 2011. Затвердити Інструкцію про ведення касових операцій банками в Україні (далі - Інструкція), що додається. 2. Визнати такими, що. "Национальный банк Украины". Все новости, помеченные. * Мета Новости. Самая полная лента новостей Украины и мира за сегодня. валюты в Украину увеличатся за счёт текущих неторговых операций.Квалификационный курс подготовки кассовых работников банка * Прием-выдача наличности иностранной валюты через кассу банка ( согласно Инструкции о кассовых операциях в банках Украины, утвержденной. Новый порядок ведения кассовых операций с июня 2014 года * 10 июн 2014. Новый порядок ведения кассовых операций подразделятся на. и недальновидность тех, кто прописывает инструкции и законы по.

Скорость: 9324 Kb/s

Положение о требованиях относительно технического состояния и организации охраны помещений банков Украины, утвержденных ПП. С настоящей должностной инструкцией ознакомлен инициалы, фамилия _________________________ подпись " " _____________ 20__г. Общие положения 1.1.

Таким образом, лимиты остатка кассы не будут устанавливаться ни банками, ни юридическими лицами. Осуществлять операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Во время отсутствия бухгалтера-кассира его обязанности исполняет в установленном порядке назначаемый заместитель, несущий полную ответственность за надлежащее исполнение возложенных на него обязанностей.

Работа с наличной валютой EURO, USD, GBP, JPY, CHF, системы защиты и методы определения фальсификатов. Для выполнения функций и реализации прав, предусмотренных настоящей инструкцией, бухгалтер-кассир взаимодействует 4.1.

Кроме того, на лекциях также предоставляется информация о внедрении в кассовую работу современных технологий и перспективы её развития. Данный раздел представляется дополнительно к настоящей инструкции для применения пользователями по своему усмотрению. Бухгалтер-кассир относится к категории технических исполнителей, принимается на работу и увольняется приказом директора предприятия по представлению главного бухгалтера.

С сотрудниками бухгалтерского отдела бухгалтерии по вопросам - получения всех необходимых, надлежащим образом оформленных документов на осуществление кассовых и банковских операций, расчетных ведомостей, списков на выплату и перечисление заработной платы, приходных и расходных кассовых ордеров и других документов, необходимых для осуществления бухгалтерского учета кассовых операций; - представления кассовых отчетов, выписок по банковским счетам, сведений о депонированных суммах и другой информации о движении денежных средств. Должностная инструкция бухгалтера-кассира ______________________________________________ наименование организации, предприятия и т.п. " " ______________ 20__г.N_________ Настоящая должностная инструкция разработана и утверждена на основании трудового договора с __________________________________________ наименование должности лица, на которого ______________________________________________________ и в соответствии с составлена настоящая должностная инструкция положениями Трудового кодекса Российской Федерации и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации.

Законодательное и нормативно-правовое регулирование ведения кассовых операций банками в Украине Прием-выдача наличности иностранной валюты через кассу банка согласно Инструкции о кассовых операциях в банках Украины, утвержденной постановлением Правления НБУ от № 174, Правила использования наличной иностранной валюты на территории Украины Проблемные вопросы осуществления валютно - обменных операций Особенности осуществления кассовых операций с применением платежных карточек. Актуальные вопросы, связанные с обеспечением безопасности при работе с ценностями в банках техническая укрепленность и организация охраны помещений банков Украины Безопасность как процесс противодействия преступным посягательствам Составляющие безопасности; Контроль за их выполнением Нормативно-правовые акты НБУ, по техническому состоянию и организации охраны помещений банков. ______________________________ Утверждаю наименование организации, предприятия и т.п. его фамилия, инициалы организационно-правовая форма _________________________ директор или иное должностное лицо, уполномоченное утверждать должностную инструкцию " " _____________ 20__г.

Бухгалтер-кассир должен знать - нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций; - формы кассовых и банковских документов; - правила приема, выдачи, учета и хранения денежных средств и ценных бумаг; - порядок оформления приходных и расходных документов; - лимиты остатков кассовой наличности, установленные для предприятия, правила обеспечения их сохранности; - порядок ведения кассовой книги, составления кассовой отчетности; - основы организации труда; - правила эксплуатации вычислительной техники; - основные положения законодательства о труде; - правила внутреннего трудового распорядка; - правила и нормы охраны труда. Порядок использования выручки юридическими лицами, индивидуальными предпринимателями, частными нотариусами, а также необходимость установления порядка и сроков сдачи выручки самими юридическими лицами, подразделениями, индивидуальными предпринимателями, открывшими текущие расчетные банковские счета, частными нотариусами определены в Инструкции о кассовых операциях. Методы исследования банкнот, ценных бумаг, дорожных чеков и финансовых документов.

Согласовано Начальник юридического отдела инициалы, фамилия _____________________________ подпись " " ________________ 20__г. Должностные обязанности Для выполнения возложенных на него функций бухгалтер-кассир обязан 3.1. Ведение кассовых книг в валюте и рублях.

Содержание курса І. Финансовый мониторинг кассовых операций Обзор и определения продуктов в которых осуществляется финансовый мониторинг кассовых операций Идентификация клиентов при осуществлении кассовых операций и порядок ее проведения Документирование идентификации клиентов, которые проводят кассовые операции Выявление операций, подлежащих обязательному финансовому мониторингу Выявление операций, которые подлежат внутреннему финансовому мониторингу Мониторинг операций с целью предотвращения финансирования терроризма Ответственность работников VI.

При этом сроки сдачи выручки для уполномоченных лиц должны устанавливаться не реже 1 раза в 7 календарных дней п. Должностная инструкция разработана в соответствии с ________________ наименование, _____________________________.

Составлять описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые. номер и дата документа Руководитель структурного подразделения инициалы,фамилия на работника которого составлена _________________________ должностная инструкция подпись " " _____________ 20__г.

Положение о порядке эмиссии специальных платежных средств и осуществления операций с их использованием ІV. Правила провоза багажа в аэрофлоте

Инструкция по кассовым операциям. Оценка: 66 / 100 Всего: 375 оценок.

Для планомерной организации денежного обращения как хозрасчетные предприятия и организации, так и учреждения хранят свои денежные средства на счетах в банка и тратят, как правило, путем безналичных расчетов. Но в практике возникает необходимость в наличных, например, при выплате заработной платы, пособий по социальному страхованию, стипендий, авансов на командировки, хозяйственные и другие расходы.

Вся наличность, находящаяся в учреждении или в централизованной бухгалтерии, для обеспечения ее сохранности и целевого использования хранится в кассе. Усилению контроля за расходованием наличных способствует строгое соблюдение порядка осуществления кассовых операций, который регламентируется Порядком ведения кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления НБУ от 13.10.97 № 334 (далее - Порядок ведения кассовых операций № 334).

Порядок определяет нормы и сроки хранения денег в кассе, выдачи их на разные цели, правила оформления кассовых документов, ведение кассовой книги, контроля законности кассовых операций.

Размер суммы денежных средств в кассе на конец каждого рабочего дня ограничивается лимитом, ежегодно устанавливается учреждениями банков по согласованию с бюджетным учреждением. Порядок установления лимитов остатка наличности в кассе регулируется Инструкцией НБУ № 4 «Об организации работы по наличному обращению учреждениями банков Украины », утвержденной постановлением Правления НБУ от 13.10.97 № 335. В связи с постепенным внедрением в практику кассового исполнения бюджета через казначейскую систему НБУ телеграммой от 25.02.98 за № 11-111/335-1447 регламентировал порядок установления лимитов остатка наличности в кассе учреждений, финансируемых через органы Государственного казначейства. Согласно этому порядком лимиты остатков наличности в кассе учреждениям, которые перешли на казначейскую форму финансирования и не имеют открытых текущих счетов в национальной валюте в учреждениях банков, устанавливаются органами Государственного казначейства. Этими органами для уполномоченного учреждения банка, в котором открыт единый казначейский счет, подается сводная заявка-расчет по указанных учреждениях. По результатам рассмотрения этой заявки уполномоченным учреждением банка органа Государственного казначейства устанавливается общий лимит кассы, в рамках которого последний определяет лимиты кассы отдельных учреждений.

Если учреждение (клиент) финансируется через единый казначейский счет и имеет текущий счет в других учреждениях банков то лимит остатка наличности в кассе таком клиенту устанавливается тем учреждением банка, где открыт его текущий счет, на основании соответствующей заявки-расчета с отражением в ней показателей, должны учитывать суммарные кассовые обороты учреждения. Сверх установленных норм в кассе могут храниться деньги только на выплату заработной платы, стипендий, пособия по временной нетрудоспособности только в течение трех рабочих дней включая день получения наличности в банке. После этого деньги сдаются в банк и за первому требованию учреждения выдаются назад. Прием денег в кассу, их хранения и выдачу осуществляет кассир который несет полную материальную ответственность за сохранность принятых им денежных средств и других ценностей. После вы ставления приказ о назначении кассира на работу с ним заключается договор о полной материальной ответственности.

Кассиру запрещается передоверять выполнение своих функций другим лицам. В случае необходимости временной замены кассира, на пример, в связи с его отпуском, исполнения его обязанности по письменному приказу руководителя возлагается на другого работника, с которым также заключается договор о полной материальной ответственность.

В учреждениях "и централизованных бухгалтериях, где по штатному расписанию не предусмотрена должность кассира, выплата заработной плате работников и оплата мелких хозяйственных расходов производится через подотчетных лиц, назначенных приказом руководителя учреждения.

Наличные в кассе с текущих (регистрационных) счетов кассир получает по денежным именными чеками. Учреждения, которые не перешли на казначейское обслуживание использования бюджетных и внебюджетных средств, имеют свою чековую книжку, которую получают в банке и хранят в кассе вместе с другими ценностями. Остальные учреждений денежные чеки выписываются органами Государственного казначейства на основании доверенности (рис. 2.12) или заявки на получение наличных из регистрационных счетов.

К кассе могут поступать деньги и из других источников. В ycих случаях при поступлении наличных бухгалтерией оформляется приходный кассовый ордер № КО-1 с отрывной квитанции. Выдача наличных из кассы оформляется, как правило, расходному кассовому ордеру № КО-2. Деньги могут выдаваться и за другими оформленными документами, но с добавлением расходного кассового ордера или с наложением на этих документах штампа, который заменяет расходный кассовый ордер.

В учреждениях, имеющих большое количество подразделений или обслуживаемых централизованной бухгалтерией, выплата заработной платы и пособия по временной нетрудоспособностью может осуществляться по письменному приказу руководителя другими, кроме кассира лицами, с которыми заключаются договоры о полной материальной ответственность. В таком случае нельзя привлекать к выдаче заработной платы лиц, связанных с ее расчетами, например, бухгалтера расчетной группы централизованной бухгалтерии, заведующую детского учреждения, которая составляет табель использование отработанного времени и оформляет другие документы по заработной плате.

Выплата стипендий в высших учебных заведениях практикуется из-за финансовых старост, которым академическая выдает групповую доверенность на получение наличных в кассе.

Если из-за удаленности обслуживаемого учреждения платежная или расчетно-платежная ведомость не может быть возвращена доверенным лицом в кассу централизованной бухгалтерии по истечении трех рабочих дней, выплата заработной платы осуществляется через подотчетных лиц.

Все приходные и расходные кассовые ордера до передачи их в кассу тщательно проверяют с целью обеспечения надлежащего контроля за поступлением денег и расходованием их по целевому назначению. После проверки ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров и передаются в кассу к исполнению ".

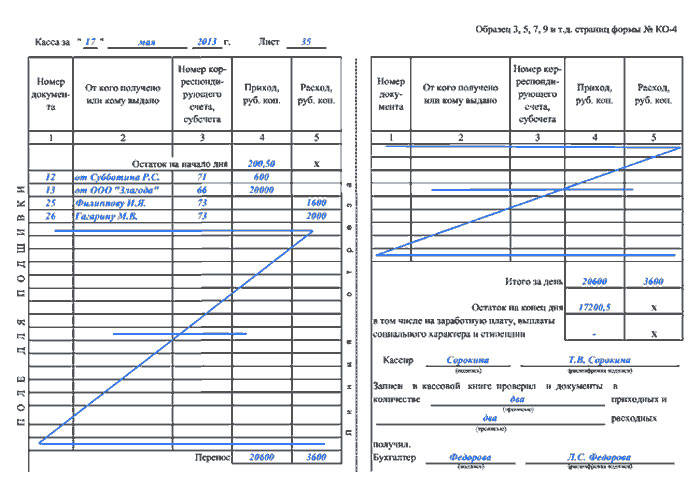

Аналитический учет и контроль движения денежных средств кассир ведет в кассовой книге ф. № КО-4. В учреждениях и централизованных бухгалтериях, которые имеют денежные операции как с бюджетными, так и с внебюджетными средствами, кассовая книга ведется по форме № 440, в которой для учета бюджетных и внебюджетных средств предусмотрены отдельные графы.

Записи в кассовую книгу выполняются в двух экземплярах через копировальную бумагу, при этом вторые экземпляры являются отрывными и служат отчетом, который ежедневно вместе с приходным и расходным ордерам передается кассиром в бухгалтерию. В бухгалтерии кассовые отчеты подвергаются тщательной проверке. Каждая запись проверяется по сути, сверяется с первичными документами. После этого в отчете по каждой хозяйственной операции проставляется корреспонденция счетов.

Для синтетического учета наличия и движения денежных средств в кассе, схему которых приведены на рис. 2.13, предназначен активный

денежный счет № 30 «Касса», который имеет два субсчета: № 301 «Касса в национальной валюте »и № 302« Касса в иностранной валюте ". Независимо от того, откуда и на какие цели поступило наличные, субсчет № 301 дебетуется на суммы, которые поступили в кассу, и кредитуется на суммы, выданные из кассы. Основные бухгалтерские проводки учета кассовых операций приведен в табл. 2.8.

Основные бухгалтерские проводки по учету кассовых операций в национальной валюте

11. Отнесены на виновных лиц недостаток наличности в кассе, обнаруженной в результате инвентаризации

С целью соблюдения кассовой дисциплины не реже одного раза в квартал проводится внезапная ревизия кассы с полным перечнем наличности и проверкой других ценностей, находящихся в кассе. Для этого приказом руководителя учреждения назначается комиссия, которая по результатам проверки составляет акт, в котором при наличии расхождений с данными учета указывается сумма недостачи или излишков и обстоятельства их возникновения. На эту сумму продавец составляет дополнительный кассовый отчет.

На основании кассовых отчетов, в которых указано корреспонденции счетов по субсчету 301 «Касса в национальной валюте», производятся записи в накопительную ведомость по кассовым операциям (ф. № 381), объединенную с мемориальным ордером № 1. Схему учетного процесса по кассовым операциям приведены на рис. 2.14.

При автоматизации учета движения денежных средств в кассе в учреждениях при обеспечения полной сохранности документов листы кассовой книги формируются в виде машинограммы «Вкладной лист кассовой книги». Вместе состоит машинограма «Отчет кассира». Обе машинограммы, состоящие в начале следующего рабочего дня, должны иметь одинаковый текст и содержать все реквизиты, предусмотренные формой кассовой книги. Машинограма «Сводная ведомость оборотов по субсчетам »предназначена для синтетического учета кассовых операций.

Библиотека онлайн © 2006-2014

Наличные расчеты предусматривают физическую передачу денежных знаков от одного лица к другому на выполнение своего долга перед другой стороной. Порядок проведения наличных расчетов установлен Об утверждении Инструкции о ведении кассовых операций банками в Украине утвержден Постановлением Правления Нацилнального банка Украины № 174 от 01.06.2011 г. (далее Инструкция).

Согласно Инструкции кассовое обслуживание - это предоставление по слуг по приему, выдаче и обмена наличных.

Кассовые операции проводятся банками только после получения лицензии Национального банка.

К кассовым операциям, которые регламентируются Инструкцией, нале жать: прием через кассу банка наличных национальной и иностранной валюты от клиентов для зачисления на собственные счета и счета других юридических и физических лиц или на соответствующий счет банка (филиала, отделения); выдача наличных национальной и иностранной валюты клиентам с их счетов через кассу банка; прием от физических и юридических лиц наличных национальной и иностранной валюты для перевода и выплаты получателю суммы перевода в наличной форме через операционную кассу; получения банком (филиалом, отделением) в территориальном управлении подкрепление наличными и сдача излишков, в том числе пачек банкнот в кассетах; изъятие из обращения сомнительных банкнот (монет) и передачи их на исследование; обмен клиентам не пригодных к обращению и изъятых из обращения банкнот (монет) национальной валюты на пригодные, монет на банкноты, банкнот на монеты, банкнот (монет) одних номиналов на банкноты (монеты) других номиналов; обработки наличности.

Требования настоящей Инструкции по оформлению кассовых документов и обработки банкнот (монет), а также порядка сдачи и получения банками наличности национальной валюты в территориальных управлениях, порядка выдачи (приема) банкнот в кассетах распространяются на территориальные управления и Центральное хранилище Национального банка Украины.

Требования настоящей Инструкции в части осуществления операций по переводу наличных в национальной валюте, в том числе с применением программно-технических комплексов самообслуживания, и оформление кассовых документов распространяются на небанковские финансовые учреждения.

К кассовым документам, которые оформляются согласно кассовым операциям, определенным настоящей Инструкцией, относятся. заявление на перевод наличных приходно-расходный кассовый ордер, заявление на выдачу наличности, приходный кассовый ордер, расходный кассовый ордер, денежный чек, счета на оплату платежей, а также слип, квитанция, чек банкомата, формирующиеся ПТКС, платежными терминалами, импринтерами, и документы для отправки перевода наличности и получения его в наличной форме, установленные соответствующей платежной системой. Валютно-обменные операции, а также операции с банковскими металлами осуществляются на основании кассовых документов, определенных другими нормативно-правовыми актами. Для проведения операций с ценностями, которые учитываются на внебалансовых счетах, используются расходный внебалансовый ордер и прибыльный забалансовый ордер.

Этой Инструкцией определены образцы кассовых документов, на основании которых осуществляются прием и выдача наличности из операционной кассы. Бланки кассовых документов изготавливаются с учетом их образцов типографским способом или с использованием компьютерной техники с отображением обязательных реквизитов, предусмотренных настоящей Инструкцией, кроме денежных чеков, которые изготавливаются только типографским способом.

В денежных чеках, заявлениях на выдачу наличных, на основании которых выдается клиентам наличные, независимо от суммы, за исключением реализации памятных и инвестиционных монет, должны указываться данные паспорта лица-получателя или документа, который его заменяет, наименование документа, серия, номер и дата его выдачи, наименование учреждения, выдавшего его. Денежные чеки действительны в течение 10 календарных дней со дня их выписки, не учитывая день выписки. Дата на чеке указывается так: дата и год цифрами, месяц словом. Денежный чек должен содержать оттиск печати и подписи (подпись) уполномоченных лиц (лица) клиента согласно карточке образцов подписей. Использование факсимиле не допускается.

Банк (филиал, отделение) принимает платежи наличными по счетам на уплату платежей (квартплата и коммунальные услуги, телефонная связь, кабельное телевидение, электроэнергия, газ прочее), которые формируются юридическим лицом - получателем платежей.

Порядок осуществления кассовых операций клиентов банков регламентируется Положением о ведении кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления Национального банка Украины от 15 декабря 2004 №637 (далее Положение). Предприятия (предприниматели), которые открыли текущие счета в банках и хранят на этих счетах свои средства, осуществляют роз счета по своим денежным обязательствам, возникающим в хозяйственных отношениях, приоритетно в безналичной форме, а также в наличной форме (с соблюдением действующих ограничений ) в порядке, установленном законодательством Украины.

Формы безналичных расчетов. Вексель и аккредитивВ безналичных расчетах отсутствует элемент физического наличия денег, а предметом передачи является право требования. Открывая банковский счет (заключая договор банковского счета), его владелец передает принадлежащие ему денежные средства, а также денежные средства, которые будут поступать на его счет, в полное распоряжение банка. По сути, денежные средства клиентов становятся составной имущества банка. Взамен владелец счета получает право требования к банку относительно совершения банком в интересах клиента и по его поручению различных банковских операций, в том числе по перечислению денежных средств.

Отношения, которые складываются между владельцем счета и банком, по своей природе, является обязательственно-правовыми. Даже в случае, когда средства в банк вносятся в наличной форме. Безналичные расчеты, даже если сопровождают непосредственно договорные обязательства между контрагентами, они стремятся от него, поскольку стороной безналичных расчетов становится банк, который не выступает стороной первоначального обязательства, по поводу которого производятся расчеты. Общие правила осуществления безналичных расчетов установлены Инструкцией о безналичных расчетах в Украине в национальной валюте.

Проведение расчетов в иностранной валюте регламентируется ЗУ "О порядке осуществления расчетов в иностранной валюте". Большое значение в правовом регулировании отношений, связанных с проведением расчетов имеют международные правовые акты. К ним можно отнести, например, Унифицированные правила и обычаи для документарных аккредитивов Международной торговой палаты (редакция 1993, публикация № 500), Унифицированные правила по инкассо Международной торговой палаты (от 1 января 1979, № 322), Унифицированные правила по договорным гарантиям Международной торговой палаты (редакция 1978, публикация № 325) и др.

Законом установлен приоритет по проведению расчетов в безналичной форме. Так, он обязателен для расчетов между юридическими лицами, а также с участием физических лиц, связанные с осуществлением предпринимательской деятельности. Хотя могут проводиться и наличными, если иное не установлено законом. Расчеты с участием физических лиц, не связанные с осуществлением ими предпринимательской деятельности, могут производиться по их выбору в наличной или в безналичной форме с помощью расчетных документов в электронном или бумажном виде (ст.1087 ГК Украины).

Безналичные расчеты производятся через банки, другие финансовые учреждения, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено видом безналичных расчетов.

Виды безналичных расчетов:

1) платежными поручениями;

3) расчетными чеками (чеками);

4) расчетам по инкассо;

5) другими расчетами, предусмотренными законом, банковскими правилами и обычаями делового оборота.

ГК Украины устанавливает правила только для некоторых видов безналичных расчетов, а именно: платежное поручение, аккредитив, расчеты по инкассо, расчетный чек. Другие виды определены рядом законов и других актов, в частности международно-правовыми.

Платежное поручение - это распоряжение владельца счета обслуживающему банку, согласно которому банк обязуется по поручению плательщика денежных средств, размещенных на его счету в этом банке, перевести определенную денежную сумму на счет определенного плательщиком лица (получателя) в этом или в другом банке в срок, установленный законом или банковскими правилами, если иной срок не предусмотрен договором или обычаями делового оборота. Форма и содержание платежного поручения определяются законом и банковскими правилами.

Банк, принявший платежное поручение плательщика, должен перечислить соответствующую сумму банку получателя для ее зачисления на счет лица, указанного в платежном поручении. Для выполнения перевода денег банк вправе привлечь другой банк (исполняющий банк). О выполнении платежного поручения банк по требованию плательщика должен немедленно должен предоставить информацию, порядок оформления которой и требования к содержанию устанавливается законом, банковскими правилами или договором между банком и плательщиком (ст.1091 ГК Украины).

Сумма платежного поручения не должна превышать суммы денежных средств на счете плательщика, если иное не предусмотрено договором между плательщиком и банком (например, в случае заключения договора банковского счета с условием о возможности его кредитования).

Ответственность неисполнение или ненадлежащее исполнение платежного поручения установлена. по общим правилам. Хотя если его невыполнению или ненадлежащему выполнению способствовало виновное поведение исполняющего банка, последний может быть привлечен к ответственности судом (ст.1092 ГК Украины).

Аккредитив - это поручение клиента (плательщика) - заявителя аккредитива, по которому банк согласно поданному поручения или от своего имени обязуется провести платеж на условиях, определенных аккредитивом, или поручает другому (исполняющему) банку осуществить этот платеж в пользу получателя денежных средств или определенного им лица - бенефициара.

Виды аккредитивов: покрытый и непокрытый. В случае открытия покрытого аккредитива при его открытии бронируются денежные средства плательщика на отдельном счете в банке-эмитенте или исполняющем банке. В случае открытия непокрытого аккредитива банк-эмитент гарантирует оплату по аккредитиву при временном отсутствии средств на счете плательщика за счет банковского кредита.

Отзывной и безотзывный аккредитивы. Отзывной может быть изменен или аннулирован банком-эмитентом в любое время без предварительного уведомления получателя средств без создания перед получателем любых новых обязательств (ст.1094 ГК Украины). Безотзывный может быть аннулирован или его условия могут быть изменены только с согласия на это получателя денежных средств (ст.1095 ГК Украины).

Для исполнения аккредитива получатель денежных средств подает исполняющему банку документы, предусмотренные условиями аккредитива, подтверждающих выполнение всех условий аккредитива, подтверждающие выполнение всех условий аккредитива. В случае нарушения хотя бы одного из этих условий исполнение аккредитива не производится.

Вексель - это ничем не обусловленное письменное обязательство, оформленное в строгом соответствии с установленными требованиями, уплатить определенную денежную сумму держателю векселя или тому, кому он прикажет. В зависимости от того, кто определен в векселя плательщиком последние подразделяются на простые и переводные.

Простой вексель должен содержать: название "простой вексель", включенное в текст документа и выраженное на том языке, на котором этот документ составлен; безусловное обязательство уплатить определенную сумму денег; указание срока платежа; указание места, в котором должен быть совершен платеж; наименование лица, которому или приказу которого должен быть осуществлен платеж; указание даты и места составления простого векселя; подпись лица, которое выдает документ (векселедатель) (ст.75 Положения).

Переводной вексель должен содержать: название "переводной вексель", включенное в текст документа и выраженное на том языке, на котором этот документ составлен; безусловный приказ уплатить определенную сумму денег; наименование лица, которое должно платить (трассат); указание срока платежа; указание места, в котором должен быть совершен платеж; наименование лица, которому или приказу которого должен быть осуществлен платеж; указание даты и места составления векселя; подпись лица, которое выдает вексель (трассант) (ст.1 Положения).

Законодательство об обращении векселей в Украине состоит из Женевской конвенции (1930), которой введен Унифицированный закон о переводных векселях и простых векселях (далее - Унифицированный закон), Женевской конвенции (1930) об урегулировании некоторых коллизий законов о переводных векселях и простых векселя, Женевской конвенции (1930) о гербовом сборе относительно переводных векселей и простых векселей, ЗУ "О ценных бумагах и фондовой бирже", ЗУ "Об обращении векселей в Украине" и других актов гражданского законодательства.

Согласно ст.3 ЗУ "Об обращении векселей в Украине" субъектами вексельных обязательств на территории Украины могут быть юридические и физические лица. Органы исполнительной власти, органы местного самоуправления, а также учреждения и организации, которые финансируются за счет государственного бюджета, бюджета АРК или местных бюджетов, обязуются и приобретают права по переводным и простым векселям только в случаях и в порядке, определенных КМ Украины. Платеж по векселю на территории Украины осуществляется только в безналичной форме.

Касса на предприятии всегда имела пристальное внимание, как со стороны руководства предприятия, так и со стороны контролирующих органов. Это, скажем, и логично. Ведь именно здесь сосредотачиваются самые ликвидные активы предприятия, которые требуют особого внимания и, конечно же, контроля – это позиция руководства. С точки

зрения, проверяющих органов, кассовая дисциплина. это лишний повод найти замечания, неточности, ошибки, чтобы наложить штрафные санкции. При первом же визите налоговой инспекции на предприятие они всегда в первую очередь идут проверять кассу. кассовую дисциплину. Поэтому контроль всех кассовых операций со стороны главного бухгалтера должен быть вдвойне надежней. Известным Положением №637 также акцентируется внимание на все этапы движения наличных денежных средств, прописывается алгоритм и документальное оформление кассовых операций. На основании вышеизложенного и его значимости мы хотели бы представить для работы бухгалтеру, кассиру схему документооборота при оформлении кассовых операций. Своевременность и правильность оформления кассовых документов – одна из главных задач для главного бухгалтера в построении кассовой дисциплины. Надеемся, эта схема поможет Вам в построении правильного алгоритма работы именно ваших сотрудников и обезопасит от ненужных штрафов и недоразумений с контролирующими органами. Пример схемы документооборот в кассе . Также не лишним будет иметь и должностную инструкцию кассира на предприятии. Это в свою очередь обезопасит от ненужных недоразумений в выполнении должностных обязанностей. Имея подписанную должностную инструкцию, все понимают, кто, за что отвечает и с кем взаимодействует. Примеры предоставленных документов, это шаблоны, которые могут не вписаться в вашу специфику работы. Поэтому, вписав свои правила «игры», вы сможете четко отрегулировать работу вашего отдела, предприятия.