Рейтинг: 4.8/5.0 (1858 проголосовавших)

Рейтинг: 4.8/5.0 (1858 проголосовавших)Категория: Инструкции

Когда проводятся любые торговые операции, все участвующие в сделках организации обязаны заполнять документы, которые в установленном законом порядке подтверждают, что продукция перешла из собственности одного субъекта в собственность другого. Один из основных документов, которые надо заполнить, — это товарная накладная ТОРГ-12. Она была утверждена в 1998 году решением Госкомстата России (Постановление № 132).

Общие правилаПри заключении сделки форма ТОРГ-12 подписывается в двух экземплярах. Один экземпляр продавец оставляет себе после того, как покупатель поставит на нём подписи и печатью подтвердит факт получения продукции.

Второй же экземпляр служит документальным подтверждением того, что товар был оприходован у покупателя. Наравне со счёт-фактурой этот документ является официальным подтверждением того, что сделка была совершена. В дальнейшем это необходимо, чтобы получить вычет по НДС.

Оформление товарной накладнойПо оформлению документ должен точно соответствовать утверждённой форме — в противном случае он будет недействителен.

Вы можете посмотреть, как должна выглядеть накладная и скачать бланк товарной накладной ТОРГ-12.

Прежде всего, указывается информация об отправителе и о получателе продукции, данные о продавце и покупателя. Вся эта информация должна вноситься в накладную на основании реквизитов, которые содержатся в учредительных документах компаний-контрагентов. К реквизитам относятся:

В правой части бланка имеется таблица, в которой нужно указать ОКПО и ОКДП отправителя товара. Эти классификационные коды присваиваются уполномоченными организациями и в каждом конкретном случае различаются. Ниже расположены графы «Товарная накладная». Они заполняются в тех случаях, когда форма ТОРГ-12 исполняется вместо товарного раздела ТТН.

Договор или заказ-наряд — это фактическое основание для того, чтобы сделка была совершена. Номер и дата договора — это и есть главные сведения. Их следует вносить в соответствующую строку бланка ТОРГ-12.

Обязательная номенклатураКаждая накладная обязательно должна быть снабжена номером и датой составления. Табличная часть бланка содержит перечень номенклатуры, которая будет передана покупателю товара. Кроме того, там будет содержаться информация о самом товаре: единицы измерения, форма упаковки, количество товара или его масса, цена единицы продукции, НДС и итоговая стоимость.

В обязательном порядке должны быть внесены следующие данные о товаре:

Остальные графы обязательными не являются. Информация в них вносится только при необходимости.

После того как таблица заполнена, количество позиций записывается прописью (не цифрами) во избежание ошибок. Прописью также пишется масса товара или число единиц продукции. Если товары подлежат сертификации, то указывается число приложенных сертификационных документов.

Если при заполнении документа была допущена хотя бы малейшая ошибка, то следует полностью переделать накладную. Опечатки и исправления не допускаются. Реквизиты и все сведения об организациях должны быть заполнены согласно законодательным требованиям.

Заполнение товарной накладной завершается тем, что стороны ставят свои подписи. Чаще всего продавец одновременно является в сделке и отправителем груза, но иногда фактическими отправителями могут быть и третьи лица — транспортные и курьерские службы.

Подписи должны быть поставлены в следующем порядке:

Подписи заверяются оттиском печати.

Если со стороны покупателя товар принимает не ответственное, а доверенное лицо, то оно должно получить доверенность, и эти сведения также отражаются в накладной. Лишь в этом случае подпись доверенного лица, принимающего товар, будет действительна. В конце документа ставится дата заключения — когда был выдан и получен товар.

Документ утратил силу

1. Утвердить бланки товарно-транспортной накладной формы ТТН-1 и товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 согласно приложениям 1 - 2 и ввести их в обращение с 1 мая 2002 г.

2. Утвердить прилагаемые:

инструкцию по заполнению товарно-транспортной накладной формы ТТН-1;

инструкцию по заполнению товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2.

3. Признать утратившими силу бланки товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2 и инструкции по их заполнению, утвержденные приказом Министерства финансов Республики Беларусь 29 октября 1999 г. N 311 "Об утверждении бланков унифицированных форм первичной учетной документации" .

4. Разрешить использование до 1 октября 2002 г. бланков товарно-транспортной накладной формы ТТН-1, товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2, утвержденных приказом Министерства финансов Республики Беларусь от 29 октября 1999 г. N 311 "Об утверждении бланков унифицированных форм первичной учетной документации" (Национальный реестр правовых актов Республики Беларусь, 2000 г. N 10, 8/1433; N 47, 8/3404), при условии внесения в них реквизитов, предусмотренных инструкциями по заполнению.

Приложение 1

к постановлению

Министерства финансов

Республики Беларусь

14.05.2001 N 53

Типовая форма ТТН-1

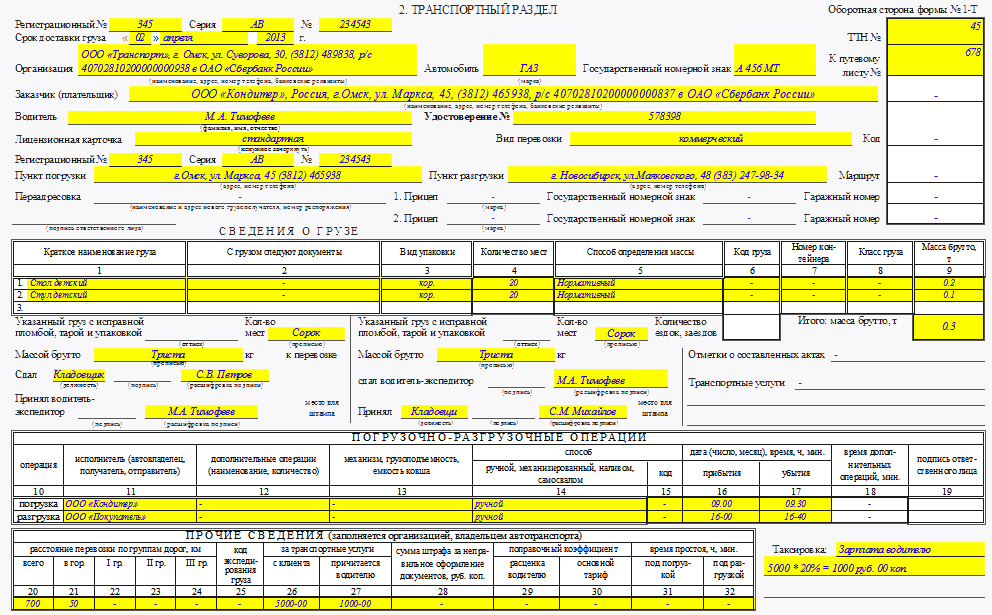

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ (ФОРМА ТТН-1) Глава 1. ОБЩИЕ УКАЗАНИЯ1. Товарно-транспортная накладная формы ТТН-1 утверждена постановлением Министерства финансов Республики Беларусь от 14 мая 2001 г. N 53 в соответствии с постановлением Совета Министров Республики Беларусь от 29 апреля 1999 г. N 620 "О первичных учетных документах" (Национальный реестр правовых актов Республики Беларусь, 1999 г. N 38, 5/744).

Товарно-транспортная накладная является документом строгой отчетности и предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы. Она служит основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товарно-материальные ценности, поступающие из-за пределов Республики Беларусь, приходуются на основании документов, выписанных грузоотправителем.

Грузоотправителям запрещается предъявлять, перевозчикам - принимать к перевозке, а грузополучателям - принимать грузы, не оформленные товарно-транспортными накладными.

Товарно-транспортная накладная подлежит применению всеми юридическими лицами независимо от формы собственности и индивидуальными предпринимателями (далее - хозяйствующие субъекты) республики.

В случае, если специфика вида хозяйственной деятельности требует применения товарно-транспортной накладной с дополнительными реквизитами, не содержащимися в данной форме, то министерства, ведомства, концерны могут на основе данной типовой формы разработать специализированную форму и после согласования с Министерством финансов Республики Беларусь (далее - Минфин) утвердить ее.

2. Организацию изготовления бланков типовой и специализированной форм товарно-транспортных накладных осуществляет Министерство финансов Республики Беларусь, обеспечивая необходимый уровень защиты бланков от подделки и контроль при их производстве.

Заказчиком бланков типовой и специализированной форм товарно-транспортных накладных является Республиканское унитарное предприятие "Издательство "Белбланкавыд". Бланки имеют учетную серию и номер, одинаковые для всех экземпляров, выписываемых для каждого грузополучателя.

Серии и номера типовой и специализированных форм товарно-транспортных накладных присваиваются РУП "Издательство "Белбланкавыд". Бланки продаются через торговую сеть.

Печатание бланков товарно-транспортных накладных без грифа об их утверждении Минфином или соответствующим министерством по согласованию с Минфином, а также с сериями и номерами, не зарегистрированными в РУП "Издательство "Белбланкавыд", запрещается.

3. Товарно-транспортная накладная выписывается грузоотправителем в минимальном количестве, как правило, в четырех экземплярах:

первый, третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и подписью водителя (экспедитора), вручаются водителю (экспедитору), причем первый сдается водителем (экспедитором) грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза;

второй остается у грузоотправителя и предназначается для списания товарно-материальных ценностей;

третий и четвертый экземпляры, заверенные подписями и печатями (штампами) грузоотправителя и грузополучателя, сдаются перевозчику. Третий, служащий основанием для расчетов, перевозчик прилагает к счету за перевозку и высылает плательщику - заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю. Грузоотправитель при необходимости может выписывать дополнительные экземпляры товарно-транспортных накладных.

Например, если на одном автомобиле одновременно перевозится несколько партий грузов в адрес нескольких грузополучателей, товарно-транспортная накладная выписывается каждому грузополучателю в отдельности.

4. По грузам нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах:

первый и второй экземпляры передаются перевозчику. Первый экземпляр служит основанием для расчетов владельца автотранспорта (перевозчика) с грузоотправителем и прилагается к счету, а второй прилагается к путевому листу и служит основанием для учета транспортной работы;

третий экземпляр остается у грузоотправителя и служит основанием для учета выполненных объемов перевозок.

5. Заполнение реквизитов товарно-транспортной накладной формы ТТН-1 производится последовательно в соответствии с настоящей инструкцией. При этом хозяйствующие субъекты исходя из вида экономической деятельности заполняют только необходимые для них реквизиты, предусмотренные действующим законодательством.

6. Порядок оформления отметок о времени прибытия и убытия автомобилей из пунктов погрузки и разгрузки при перевозке грузов устанавливается Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Министерства транспорта и коммуникаций Республики Беларусь от 22 сентября 2000 г. N 22 (Национальный реестр правовых актов Республики Беларусь, 2000 г. N 111, 8/4310).

7. Для выписки товарно-транспортных накладных типовой или специализированных форм с применением персональных ЭВМ используются бланки строгой отчетности типовой формы с указанными на них при изготовлении серией и номером накладной. Все остальные реквизиты распечатываются с помощью компьютера при условии их строгого соответствия реквизитам типовой или утвержденных в установленном порядке специализированных форм бланков, предназначенных для заполнения вручную.

При большом перечне отпускаемых грузов, который не представляется возможным поместить на стандартном бланке, разрешается заполнять на бланке накладной с типографскими серией и номером итоговую часть, а перечень отправляемых товаров прилагать к товарно-транспортной накладной с информацией по всем графам оригинала, а также с указанием серии и номера накладной, к которой дается это приложение.

Глава 2. ЗАПОЛНЕНИЕ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ У ГРУЗООТПРАВИТЕЛЯ8. До прибытия автомобиля грузоотправитель обязан заполнить товарно-транспортную накладную.

9. В заголовочной части товарно-транспортной накладной:

указать номер лицензии грузоотправителя, грузополучателя при отпуске алкогольных и табачных изделий;

указать дату выписки;

в строке "Заказчик (плательщик)" записать наименование организации, производящей оплату транспортной работы по данной накладной;

в строках "Грузоотправитель" и "Грузополучатель" записать наименования и адреса организаций, производящих соответственно отгрузку (списание) и получение (оприходование) перечисленных в документе товарно-материальных ценностей, с указанием адреса, расчетного счета и наименования банка;

в строке "Основание отпуска" указываются дата и номер договора на поставку продукции (товара) или другого документа, являющегося основанием для отпуска продукции (товара);

в строке "Цель приобретения продукции (товара)" указывается цель приобретения продукции (товара);

в строках "Пункт погрузки" и "Пункт разгрузки" записать адреса соответственно пунктов погрузки и разгрузки.

10. В разделе "Сведения о грузе":

в графах с 1 по 6 указываются данные о наименовании, сорте, размере, артикуле, номере по прейскуранту или дате и номере протокола согласования цены, стране, откуда ввезен товар, наименовании предприятия-изготовителя Республики Беларусь, количестве каждого в отдельности вида товарно-материальных ценностей, отгружаемых грузополучателю, а также цена единицы продукции изготовителя (импортера) (отпускная, розничная); размер оптовой надбавки (наценки), торговой скидки, %; стоимость продукции (товара).

При перевозке грузов в контейнерах в графе 1 указать количество и номера контейнеров;

в графе 7 "Ставка НДС, %" указывается процентная ставка налога на добавленную стоимость, приходящегося на конкретный товар (груз);

в графе 8 "Сумма НДС, руб." записывается сумма налога на добавленную стоимость, приходящегося на конкретный товар (груз);

в графе 9 "Всего с НДС, руб." записывается всего стоимость товара (груза) с налогом на добавленную стоимость;

в строке "Всего отпущено на сумму с НДС" записать прописью общую стоимость отгруженных товаров, которая должна соответствовать итоговой сумме по графе 9;

в строке "Отпуск разрешил" указать должностное лицо, ответственное за отгрузку товарно-материальных ценностей, которое своей подписью удостоверяет правильность сделанных записей и разрешает произвести отправку груза грузополучателю.

11. После прибытия автомобиля и погрузки товарно-материальных ценностей грузоотправитель должен заполнить в заголовочной части товарно-транспортной накладной:

в строке "К путевому листу N" записывается номер путевого листа, к которому прикладывается товарно-транспортная накладная;

в строке "Владелец транспорта" на основе предъявленного водителем путевого листа записывается наименование организации, на подвижном составе которой производится перевозка груза; если транспорт принадлежит грузоотправителю или грузополучателю, то записать "Собственный транспорт";

в строке "Водитель" указываются фамилия и инициалы водителя;

в строках "Автомобиль" и "Прицеп" записываются марки и государственные номера соответственно автомобиля и прибывшего под погрузку прицепа.

12. В разделе "Сведения о грузе":

в графе 10 "Вид тары грузового места" записывается сокращенно вид тары, в которой перевозится груз (например, "ящ.", "корз.", "боч.", "пак." и т.д.). При предъявлении к перевозке неупакованного груза указывается сокращенно "н/у". При перевозке грузов в контейнерах указать "Контейнеры";

в графе 11 "Количество грузовых мест" указывается количество мест отдельно по каждому из приведенных в графе 1 наименованию груза и каждому виду упаковки;

в графе 12 "Количество продукции в одном грузовом месте" указывается количество продукции в одном грузовом месте по каждому наименованию груза и виду тары грузового места.

При перевозке грузов пакетами на поддонах указывается количество пакетов. При перевозке грузов навалом, насыпью или наливом вносится соответствующая запись и количество мест не указывается;

графы 13 "Код груза или опасного груза по ООН" и 14 "Класс груза" заполняются перевозчиком;

в графе 15 "Масса брутто, т" записываются масса груза в тоннах с точностью до 0,01 тонны по видам наименований перевозимых грузов и общая масса груза;

в графе 16 "С грузом следуют документы" записываются наименования и номера документов, прилагаемых к товарно-транспортной накладной (свидетельств о помещении товаров, предназначенных для оптовой торговли, под таможенный режим свободного обращения; железнодорожных накладных; сертификатов; удостоверений и т.д.). Указанные документы водитель (экспедитор) обязан принять и передать вместе с грузом грузополучателю;

при перевозке грузов по талонам и оформлении нескольких ездок с грузом одной товарно-транспортной накладной в строке "Количество ездок, заездов" указывается общее количество выполненных ездок.

13. В строках, отражающих приемку и передачу груза, материально ответственным лицом, производящим отпуск товара, указывается образец (или номер) оттиска пломбы (при перевозке грузов в контейнерах, цистернах и т.п. под пломбой), которой опломбирован груз; общее количество мест груза (оно должно соответствовать сумме итоговой строки графы 11) или контейнеров (прописью); общая масса сданного для перевозки по данной товарно-транспортной накладной груза в тоннах с точностью до 0,01 тонны (прописью).

В строке "Сдал отправитель" записываются должность, фамилия, имя, отчество представителя грузоотправителя, выдавшего груз к перевозке. Подпись и штамп удостоверяют правильность всех данных, записанных в товарно-транспортной накладной, а также выдачу груза к перевозке. Графы, в которых нет записей, прочеркиваются.

В строке "Принял водитель (экспедитор)" записываются фамилия, имя, отчество водителя или экспедитора, который своей подписью удостоверяет образец оттиска пломбы, записи количества мест, массы принятого к перевозке груза и номера принятых к перевозке контейнеров.

Подписью водителя во всех экземплярах товарно-транспортной накладной удостоверяется прием грузов к перевозке от грузоотправителя.

14. В условиях, когда товарно-материальные ценности принимаются к перевозке лицом по доверенности грузополучателя, принимающий груз должен расписаться за его получение в строке "Груз получил". При этом грузоотправитель указывает, кем выдана доверенность, номер и дату ее выдачи.

15. В строке "Транспортные услуги" перечисляются транспортные услуги, оказанные водителем при погрузке (упаковка, увязка груза, укрытие брезентом, информационные услуги и т.д.), с указанием их количества.

16. В разделе "Погрузочно-разгрузочные операции" грузоотправитель заполняет строку "Погрузка":

в графе 17 "Исполнитель" записывается наименование организации, выполняющей погрузочные операции (перевозчик, грузовая автостанция, грузоотправитель, специализированная организация и т.п.);

в графе 18 "Способ" указывается способ погрузки (ручной, механизированный, наливом, из бункера и т.д.);

в графах 20, 21 записывается время прибытия автомобиля под погрузку и убытия после ее окончания в часах и минутах;

в графе 22 проставляется время простоя под погрузкой.

Временем прибытия под погрузку (разгрузку) считается время предъявления водителем путевого листа у въездных ворот или контрольно-пропускного пункта либо лицу, ответственному за отгрузку товара, организации-грузоотправителя. Временем убытия автомобиля из-под погрузки (разгрузки) считается время подписания и передачи товарно-транспортных накладных водителю лицом, ответственным за отгрузку товара.

Если в одной ездке груз отгружается по нескольким товарно-транспортным накладным, то время прибытия под погрузку записывается в первой из них, время убытия из-под погрузки - в последней из них, а в остальных в соответствующих графах ставятся прочерки.

При перевозке груза по талонам и оформлении нескольких ездок с грузом одной товарно-транспортной накладной в графе 20 записывается время прибытия под погрузку в первом рейсе (ездке), в графе 21 - время убытия от грузоотправителя после оформления им товарно-транспортной накладной, а в графе 22 указывается суммарное время простоя автомобиля под погрузкой по всем оформленным талонам;

в графах 23, 24 "Дополнительные операции" записываются выполненные при погрузке груза дополнительные операции (взвешивание, анализ, пересчет и т.д.) с указанием времени на их выполнение;

в графе 25 "Подпись" расписывается работник, ответственный за проведение погрузочных работ у грузоотправителя и правильность заполнения перечисленных реквизитов.

17. При перевозке грузов нетоварного характера графы 2 - 12 в товарно-транспортной накладной не заполняются.

Перевозка грузов и все записи, произведенные в товарно-транспортной накладной, подтверждаются подписью грузоотправителя в строке "Сдал отправитель" и подписью водителя (экспедитора) в строке "Принял водитель (экспедитор)".

18. При перевозке грузов в междугородном сообщении грузовая автостанция (терминал) или другие перевозчики, которые выполняют междугородные перевозки грузов, выписывают товарно-транспортную накладную в пяти экземплярах, где заполняют реквизиты заголовочной части на основании заявки или разового заказа на перевозку груза и путевого листа.

Глава 3. ЗАПОЛНЕНИЕ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ В ПУТИ СЛЕДОВАНИЯ19. Если в пути следования производится в установленном порядке переадресовка груза, запись об этом вносится в строку "Переадресовка" во всех трех находящихся у водителя (экспедитора) экземплярах товарно-транспортной накладной.

При переадресовке груза реквизиты в строках "Грузополучатель" и "Пункт разгрузки" зачеркиваются (так, чтобы их можно было прочитать) и в графе "Переадресовка" проставляются реквизиты нового грузополучателя.

Все эти записи удостоверяются подписью водителя (экспедитора) либо представителя владельца транспорта.

20. В случае перегрузки груза в пути следования на другой автомобиль в строках "Владелец транспорта", "Водитель" и "Автомобиль" прежние реквизиты зачеркиваются (так, чтобы их можно было прочитать) и записываются новые данные. Это исправление должно быть заверено подписью работника, руководящего перегрузкой. Наряду с этим факт передачи груза от одного водителя (экспедитора) другому водителю (экспедитору) удостоверяется актом установленной формы, о чем делается соответствующая отметка в строке "Отметки о составленных актах".

При составлении актов, относящихся к данной отправке, в графе "Отметки о составленных актах" записываются номер акта, дата составления и о чем составлен акт (например, о недостаче мест, о нарушении пломбы и т.п.).

Глава 4. ЗАПОЛНЕНИЕ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ У ГРУЗОПОЛУЧАТЕЛЯ21. После доставки груза грузополучателю водитель (экспедитор) три экземпляра товарно-транспортной накладной сдает грузополучателю, который во всех экземплярах обязан заполнить строку "Разгрузка":

в графе 17 "Исполнитель" записывается наименование организации, выполняющей разгрузочные работы (перевозчик, грузополучатель, грузовая станция, специализированная организация и т.п.);

в графе 18 "Способ" указывается способ разгрузки (ручной, механизированный, сливом, самосвалом и т.д.);

в графах 20, 21 записывается время прибытия автомобиля под разгрузку и убытия после ее окончания в часах и минутах;

в графе 22 записывается время простоя под разгрузкой.

Разгрузка считается оконченной после вручения водителю (экспедитору) оформленной товарно-транспортной накладной;

в графах 23, 24 "Дополнительные операции" записываются выполненные при разгрузке и приемке груза дополнительные операции (взвешивание, пересчет и т.п.) с указанием времени на их выполнение;

в строке "Транспортные услуги" перечисляются транспортные услуги, оказанные водителем при разгрузке, с указанием их количества;

в графе 25 "Подпись" представитель грузополучателя, ответственный за проведение разгрузочных работ, удостоверяет своей подписью правильность заполнения перечисленных реквизитов.

22. В строках, которые отражают прием-передачу груза материально ответственным лицом, производящим прием (оприходование) товаров, указываются образец (или номер) оттиска пломбы, которой произведено опломбирование доставленного груза (при перевозке груза в контейнерах, цистернах и т.п. под пломбой), общее количество мест груза или контейнеров (прописью), общая масса доставленного по данной товарно-транспортной накладной груза в тоннах с точностью до 0,01 т (прописью).

В строке "Сдал водитель (экспедитор)" последний своей подписью удостоверяет сдачу груза грузополучателю.

В строке "Принял получатель" записываются должность, фамилия, имя и отчество материально ответственного лица, принявшего груз, подпись и штамп которого удостоверяют прием груза.

Глава 5. ЗАПОЛНЕНИЕ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ У ПЕРЕВОЗЧИКА23. Третий и четвертый экземпляры товарно-транспортной накладной, заверенные подписями и печатями грузоотправителя и грузополучателя, вместе с путевым листом сдаются водителем диспетчеру перевозчика.

24. Перевозчик заполняет заголовочную часть:

заполняются строки "Маршрут N", "Прицеп", "Гаражный N";

в строке "Вид перевозки" записывается наименование вида перевозки, учитывающее разновидности этих перевозок, например, сдельный тариф, повременный тариф или договорной.

25. В разделе "Сведения о грузе" в графе 13 записываются код груза или для опасных грузов номер по ООН, в графе 14 указывается класс груза.

26. В разделе "Прочие сведения":

в графах 26, 27, 28, 29, 30 записывается расстояние перевозки груза с разбивкой по группам дорог;

в графе 31 записывается код экспедирования груза или проставляется процент доплаты за экспедирование;

в графе 32 записываются коды оказанных транспортных услуг или суммы, причитающиеся с заказчика транспорта;

в графах 33 и 34 записываются поправочные коэффициенты к зарплате водителя (для изменения расценок водителю в соответствии с условиями перевозок согласно положениям) и к основному договорному тарифу (для изменения основного договорного тарифа в случаях, предусмотренных договором на перевозку грузов).

27. В разделах "Расчет стоимости" и "Таксировка" таксировщиком производится расчет стоимости автоуслуг и зарплаты водителю по данной товарно-транспортной накладной.

28. Обработка товарно-транспортных накладных может производиться автоматизированным способом на ЭВМ.

При автоматизированной обработке товарно-транспортные накладные проходят предварительную обработку (кодирование), заполнение граф и т.д.

Приложение 2

к постановлению

Министерства финансов

Республики Беларусь

14.05.2001 N 53

Типовая форма ТН-2

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТОВАРНОЙ НАКЛАДНОЙ НА ОТПУСК И ОПРИХОДОВАНИЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (ФОРМА ТН-2) Глава 1. ОБЩИЕ УКАЗАНИЯ1. Товарная накладная на отпуск и оприходование товарно-материальных ценностей формы ТН-2 утверждена постановлением Министерства финансов Республики Беларусь от 14 мая 2001 г. N 53 в соответствии с постановлением Совета Министров Республики Беларусь от 29 апреля 1999 г. N 620 "О первичных учетных документах" (Национальный реестр правовых актов Республики Беларусь, 1999 г. N 38, 5/744).

2. Товарная накладная является документом строгой отчетности и используется для отпуска и приемки товарно-материальных ценностей, если их перемещение осуществляется без участия автомобильных транспортных средств (почтой или нарочным). Она служит основанием для списания товарно-материальных ценностей у отправителя и оприходования их у получателя, а также складского и бухгалтерского учета товарно-материальных ценностей.

Товарная накладная подлежит применению всеми юридическими лицами независимо от формы собственности и индивидуальными предпринимателями республики, которые исходя из вида экономической деятельности заполняют в накладных только необходимые для них реквизиты, предусмотренные законодательством.

3. В случае, если специфика вида хозяйственной деятельности требует применения товарной накладной с дополнительными реквизитами, не содержащимися в данной форме, то министерства, ведомства, концерны могут на основе данной типовой формы разработать специализированную форму и после согласования с Министерством финансов Республики Беларусь (далее - Минфин) утвердить ее.

4. Организацию изготовления бланков типовой и специализированной форм товарных накладных осуществляет Министерство финансов Республики Беларусь, обеспечивая необходимый уровень защиты бланков от подделки и контроль при их производстве.

Заказчиком бланков типовой и специализированной форм товарных накладных является Республиканское унитарное предприятие "Издательство "Белбланкавыд". Бланки имеют учетную серию и номер, одинаковые для всех экземпляров, выписываемых для каждого получателя.

Серии и номера типовой и специализированных форм товарных накладных присваиваются РУП "Издательство "Белбланкавыд". Бланки продаются через торговую сеть.

Печатание бланков товарных накладных без грифа об их утверждении Минфином или соответствующим министерством, ведомством по согласованию с Минфином, а также с сериями и номерами, не зарегистрированными в РУП "Издательство "Белбланкавыд", запрещается.

5. Для выписки товарной накладной с применением персональных ЭВМ используются бланки строгой отчетности, с указанными на них при изготовлении серией и номером накладной. Все остальные реквизиты распечатываются с помощью компьютера при условии их строгого соответствия реквизитам типового бланка. При большом перечне отпускаемых грузов, который не представляется возможным поместить на стандартном бланке, разрешается заполнять на бланке накладной с типографскими серией и номером итоговую часть, а перечень отправляемых товаров прилагать к товарной накладной с информацией по всем графам оригинала, а также с указанием серии и номера накладной, к которой дается это приложение.

Глава 2. ЗАПОЛНЕНИЕ ТОВАРНОЙ НАКЛАДНОЙ У ОТПРАВИТЕЛЯ И ПОЛУЧАТЕЛЯ6. Товарная накладная выписывается отправителем в минимальном количестве, как правило, в двух экземплярах.

Первый экземпляр, заверенный подписью и печатью (штампом) отправителя и подписью доверенного должностного лица получателя, вручается указанному лицу и предназначается для оприходования товарно-материальных ценностей у получателя товара. Второй остается у отправителя и предназначается для списания товарно-материальных ценностей.

7. Отправитель обязан:

указать номер лицензии отправителя, получателя при отпуске алкогольных и табачных изделий;

указать дату выписки накладной;

в строках "Отправитель" и "Получатель" записать наименование организаций, производящих соответственно отправку (списание) и получение (оприходование) перечисленных в документе товарно-материальных ценностей, с указанием адреса, расчетного счета, наименования банка, учетного номера налогоплательщика и кода ОКЮЛП;

в строке "Основание отпуска" указать дату и номер договора или другого документа, являющегося основанием для отпуска товарно-материальных ценностей;

в строке "Цель приобретения продукции (товара)" указать цель приобретения продукции (товара);

в строке "Кому выданы товарно-материальные ценности" указать должность, фамилию, имя и отчество должностного лица, на которое выписана доверенность на получение товара, номер и дату доверенности. Если товар отправляется получателю по почте, то указывается: "По почте", вид почтового отправления (бандероль, посылка), дата и номер почтового перевода;

в графах с 1 по 6 указать данные о наименовании, стране, откуда ввезен товар, наименовании предприятия-изготовителя Республики Беларусь, количестве каждого вида товарно-материальных ценностей, отпущенных получателю, а также цена единицы продукции изготовителя (импортера) (отпускная, розничная); размер оптовой надбавки (наценки), торговой скидки, %; стоимость продукции;

в графах с 7 по 9 указать данные о ставке налога на добавленную стоимость (%), сумме налога и стоимости товарно-материальных ценностей с учетом налога на добавленную стоимость;

в строке "Всего отпущено на сумму с НДС" записать прописью общую стоимость отпущенного товара, которая должна соответствовать итоговой сумме по графе 9;

в строке "Всего отпущено наименований" указать прописью количество наименований товаров и номер пломбы, если товар опломбирован;

в строке "С товаром переданы документы" записать наименования и номера документов, прилагаемых к товарной накладной (свидетельств о помещении товаров, предназначенных для оптовой торговли, под таможенный режим свободного обращения; железнодорожных накладных; сертификатов; удостоверений и т.д.). Указанные документы доверенное лицо обязано передать вместе с товаром получателю;

в строке "Отпуск разрешил" указать должность, фамилию, имя, отчество должностного лица, давшего разрешение на отпуск, и ставится его подпись;

в строке "Отпуск произвел" указать должность, фамилию, имя, отчество материально ответственного лица, произведшего отпуск товара, и ставятся его подпись, а также штамп организации-отправителя.

в строке "Товар получил" указываются фамилия, имя, отчество доверенного лица, получившего товар, и ставится его подпись;

в строке "Указанный товар сдал" указываются фамилия, имя, отчество доверенного должностного лица, сдавшего товар получателю, и ставится его подпись;

в строке "Принятое количество и стоимость товара" получателем указываются прописью общее количество наименований и общая стоимость товара, а также номер пломбы, если товар опломбирован;

в строке "Принял" записываются должность, фамилия и инициалы материально ответственного лица, принявшего товар, и ставится его подпись.

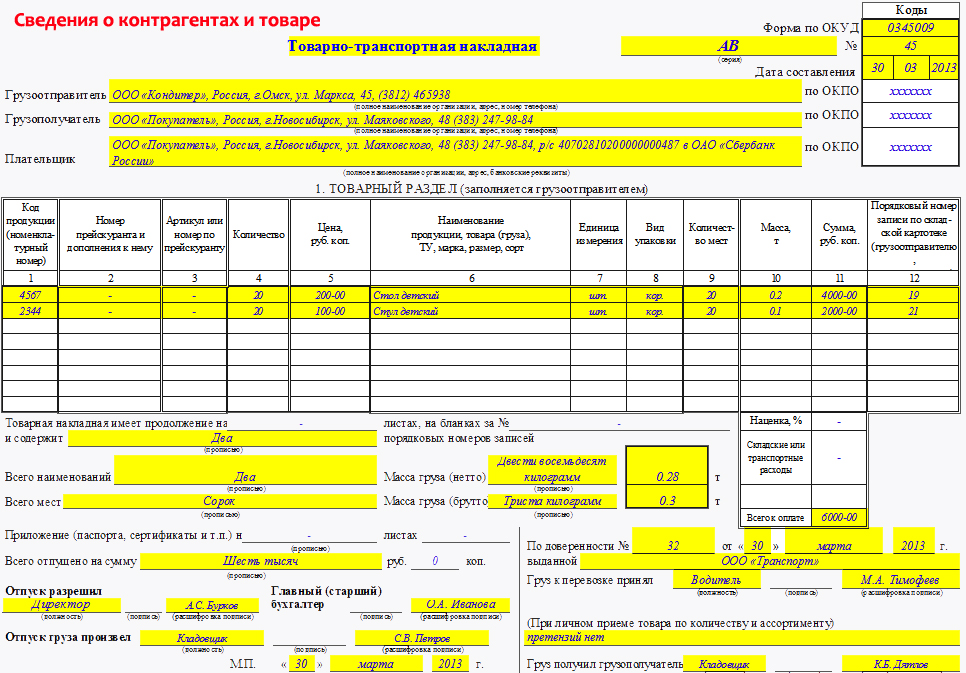

Главная / Накладная (ТОРГ-12, ТТН) / Товарная накладная ТОРГ-12: правила и образец заполнения онлайн

Образец товарной накладной ТОРГ-12 пригодится тем, кто занимается поставками того или иного товара. Форма Торг-12 — это один из первичных документов, которые используются в бухгалтерии. О правилах заполнения этой унифицированной формы и возможных нюансах мы расскажем в нашей статье.

Унифицированная форма ТОРГ-12 Товарная накладная — это документ, который применяется при оформлении продажи товаров или иных материальных ценностей посторонней организации. Унифицированная форма товарной накладной ТОРГ-12 (образец можно найти здесь) утверждена постановлением Госкомстата в 1998 году.

Товарная накладная — это документ, который применяется при оформлении продажи товаров или иных материальных ценностей посторонней организации. Унифицированная форма товарной накладной ТОРГ-12 (образец можно найти здесь) утверждена постановлением Госкомстата в 1998 году.

Товарная накладная, которая не будет соответствовать унифицированной форме, в принципе, может быть принята покупателем, так как статья 225 Налогового кодекса утверждает, что первичные документы не обязательно должны быть унифицированной формы. Главное, чтобы они содержали информацию о том, что организацией действительно были понесены расходы, и включали в себя все необходимые реквизиты.

Но налоговики могут отказать в «принятии» такого документа, ссылаясь на закон «О бухгалтерском учете». Поэтому, чтобы не возникало проблем, лучше использовать именно унифицированную форму ТОРГ-12 .

Однако предлагаемый образец заполнения ТОРГ-12 не окончателен, так как проверяющие органы могут потребовать, чтобы все поля накладной были заполнены и скреплены печатями сторон. В противном случае право покупателя отражать свои расходы на приобретение товара и получать вычет по НДС ставится под сомнение.

Тем не менее, решения судов подтверждают, что если в иных документах содержатся сведения, которых недостает в ТОРГ-12, а доверенности сторон, оформленные по форме М-2 или М-2а, имеют оттиск печати организации, то и такая форма считается действительной.

Правила заполнения ТОРГ-12Форма Торг-12 — это первичный документ, для составления которого существуют определенные правила:

Срок хранения накладной ТОРГ-12 в организации — 5 лет.

Как произвести заполнение ТОРГ-12 онлайнОзнакомиться с образцом заполнения товарной накладной и заполнить ТОРГ-12 онлайн можно на нашем сайте.

Автор: Наталья Михайлова. ассистент бухгалтера ООО «Аксор »

Начиная с 25 июля 2011 года, при транспортировке товара автомобильным транспортом предприятиям нужно будет оформлять транспортную накладную по новой форме.

Как правило, предприятия уделяют достаточно мало внимания сопроводительным документам при доставке товаров. Между тем, их правильное заполнение является необходимым условием для признания расходов. Поэтому и необходимо следить за изменениями законодательства в этой области.

25 июля 2011 года вступает в силу Постановление Правительства РФ от 15.04.2011г. №272 «Об утверждении правил перевозок грузов автомобильным транспортом». В Приложении 4 к данному Постановлению приведена новая форма транспортной накладной.

В соответствии с новыми Правилами перевозка груза автотранспортом осуществляется на основании договора перевозки груза, который может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозки груза - заявки грузоотправителя (п. 6 Правил №272). Заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза).

В настоящий момент при перевозке груза автотранспортом оформляется товарно-транспортная накладная по форме № 1-Т. Форма 1-Т «Товарно-транспортная накладная», а также указания по ее применению и заполнению утверждены Постановлением Госкомстата РФ от 28.11.1997г. №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Рекомендации по применению товарно-транспортной накладной также содержатся в Общих правилах перевозки грузов автотранспортом (утверждены Минавтотрансом РСФСР 30.06.1971г.).

Какие же основные отличия новой формы транспортной накладной можно выделить?

Наиболее заметным изменением является отсутствие деления накладной на товарный и транспортный раздел. Товарно-транспортная накладная (форма 1-Т) состоит из двух разделов:

1) товарный раздел - определяет взаимоотношения грузоотправителей и грузополучателей, на его основании производится списание и оприходования ТМЦ.

2) транспортный раздел - определяет взаимоотношения грузоотправителей с транспортными организациями - перевозчиками, служит для расчетов за услуги по перевозке грузов (Постановление Госкомстата РФ от 28.11.1997г. №78).

А транспортная накладная, установленная Постановлением Правительства РФ от 15.04.2011г. №272, фактически состоит только из транспортного раздела. При этом разработанная форма во многом позволяет устранить дублирование сведений о грузоотправителе и перевозимом товаре, которые отражаются в накладной. В новой форме транспортной накладной не содержится информации о коде (номенклатурном номере) продукции, количестве, цене, общей стоимости товара.

В транспортной накладной в разделе 3 «Наименование груза» указывается отгрузочное наименование груза, количество грузовых мест, маркировка, вид тары и способ упаковки, масса нетто (брутто) грузовых мест в килограммах, размеры в метрах, объем грузовых мест в кубических метрах.

В отличие от накладной по форме Т-1, из данных о сторонах договора перевозки исключены сведения о плательщике (заказчике), данные о банковских реквизитах перевозчика, реквизиты с подписями и расшифровками главного бухгалтера и сотрудников, которые разрешили и осуществили отпуск груза.

В транспортной накладной не указывают номеров телефонов компаний грузоотправителей, грузополучателей и перевозчиков. Вместо этого в накладной содержатся данные о средствах связи лица, ответственного за перевозку.

В новую форму также добавлен ряд дополнительных сведений, необходимых для лучшей организации и контроля процесса перевозки товара. Так, в транспортную накладную включаются данные об условиях перевозки, свойствах транспортного средства, рекомендации и указания грузоотправителя, сведения о фактическом состоянии груза, тары, упаковки, маркировки и опломбирования при приеме и сдаче груза, об изменении условий перевозки при движении и при выгрузке и т.д.

Особенностью новой транспортной накладной является отсутствие сведений о цене перевозимого товара. В разделе 5 бланка транспортной накладной предусмотрена лишь объявленная стоимость груза, но она указывается грузоотправителем только в случае, когда груз считается ценным. Сведения о стоимости груза в новой накладной заполняют лишь для того, чтобы при недостаче или порче товара по вине перевозчика рассчитать сумму возмещения ущерба (п. 12 Правил № 272).

По этой причине транспортная накладная не заменяет собой товарную накладную по форме № ТОРГ-12. В этом и состоит одно из главных отличий новой транспортной накладной от формы Т-1. В товарном разделе товарно-транспортной накладной указывается стоимость груза, то есть сумма, которую покупатель должен заплатить продавцу. То есть, в товарно-транспортной накладной содержатся все данные, необходимые для списания и оприходования товара. Некоторые организации добавляют в форму № 1-Т дополнительные графы, в которых указывают сумму НДС. Это дает возможность отказаться от ТОРГ-12 и ограничиться товарно-транспортными накладными при принятии к учету товаров.

Следовательно, отсутствие в транспортной накладной по новой форме информации о стоимости груза не позволяет ей быть документом, который служит достаточным обоснованием признания расходов.

Порядок заполнения транспортной накладной

Транспортная накладная подтверждает заключение договора перевозки груза.

Сначала грузоотправитель подает перевозчику заказ (заявку) на транспортировку груза. Данная заявка должна быть рассмотрена перевозчиком, который в срок до 3 дней со дня ее принятия информирует грузоотправителя о принятии заказа или об отказе в принятии заказа. Дата и номер принятого заказа (заявки) указывается в транспортной накладной.

По общему правилу транспортную накладную составляет грузоотправитель (п. 6 Правил №272). Однако договором перевозки можно предусмотреть и другой порядок ее оформления. Например, возложить эту обязанность на перевозчика.

В п. 9 новых Правил установлены требования к форме транспортной накладной. Она должна быть составлена в письменной форме, подписана перевозчиком и грузоотправителем, а также заверена печатью перевозчика. Если грузоотправитель является юридическим лицом или индивидуальным предпринимателем, то накладная заверяется еще и печатью грузоотправителя. Любые исправления в транспортной накладной также заверяются подписями и печатями, как грузоотправителя, так и перевозчика.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах соответственно для грузоотправителя, грузополучателя и перевозчика (п. 9 Правил №272). Каждый из экземпляров нумеруется, для чего в транспортной накладной предусмотрена графа «Экземпляр №». Следовательно, осуществляющий перевозку водитель транспортного средства должен иметь при себе два экземпляра транспортной накладной - для перевозчика и для грузополучателя. Напомним, что товарно-транспортная накладная по форме Т-1 на перевозку грузов автомобильным транспортом выписывается в четырех экземплярах.

В случае погрузки подлежащего перевозке груза на различные транспортные средства составляется такое количество транспортных накладных, которое соответствует количеству используемых транспортных средств. При этом сведения о нескольких партиях груза, доставляемых на одной автомашине можно занести в одну накладную.

В пунктах 1, 2 и 10 транспортной накладной указываются данные о грузоотправителе, грузополучателе и перевозчике. Для того чтобы избежать споров с налоговыми органами, необходимо, чтобы эти сведения, соответствовали счету - фактуре.

Перевозчик согласовывает условия перевозки груза с грузоотправителем, и на этом основании заполняет пункты 8-11, 13, 15 и 16 транспортной накладной. При перевозке опасных, крупногабаритных или тяжеловесных грузов перевозчик указывает в пункте 13 транспортной накладной при необходимости информацию о номере, дате и сроке действия специального разрешения, а также о маршруте перевозки такого груза.

При подаче транспортного средства под погрузку грузоотправитель отмечает в разделе 6 «Прием груза» транспортной накладной в присутствии перевозчика фактические дату и время подачи транспортного средства под погрузку, а также состояние груза, тары, упаковки, маркировки и опломбирования, массу груза и количество грузовых мест (п. 25 Правил №272).

После завершения погрузки перевозчик подписывает транспортную накладную и в случае необходимости указывает в разделе 12 «Оговорки и замечания перевозчика» накладной свои замечания и оговорки при приеме груза. В данном разделе транспортной накладной перевозчиком (водителем) также отмечается изменение условий перевозки груза (п. 28 Правил №272).

Запись в транспортной накладной о массе груза с указанием способа ее определения осуществляется грузоотправителем, если иное не установлено договором перевозки груза. По требованию перевозчика масса груза определяется грузоотправителем в присутствии перевозчика, а если пунктом отправления является терминал перевозчика, - перевозчиком в присутствии грузоотправителя. При перевозке груза в опломбированных грузоотправителем крытом транспортном средстве и контейнере масса груза определяется грузоотправителем (п. 55 Правил №272). Сведения об опломбировании груза (вид и форма пломбы) указываются в транспортной накладной.

В новых Правилах перевозок грузов предусмотрено изменение места доставки груза (переадресовка). Переадресовка осуществляется в случае, когда изначально заявленный грузополучатель по причинам, не зависящим от перевозчика, оказался не в состоянии принять товар (п. 66 Правил №272). Сведения о новом пункте выгрузки или о новом грузополучателе вносятся перевозчиком в пункт 14 транспортной накладной.

При подаче транспортного средства под выгрузку грузополучатель отмечает в разделе 7 «Сдача груза» транспортной накладной в присутствии перевозчика (водителя) фактические дату и время подачи транспортного средства под выгрузку, а также состояние груза, тары, упаковки, маркировки и опломбирования, массу груза и количество грузовых мест (п. 68 Правил №272).

Обязательными реквизитами транспортной накладной являются подписи и печати сторон:

Конечно, для того чтобы избежать споров и с контрагентами, и с контролирующими органами, необходимо максимально подробно заполнять все разделы накладной. Однако если у предприятия нет информации для их заполнения, то допускается, что строки транспортной накладной могут быть пустыми. Отсутствие записи подтверждается прочерком в соответствующих строках накладной. Так, если грузоотправитель и перевозчик не оговаривали особых условий перевозки, то во всех строках раздела 8 «Условия перевозки» ставятся прочерки. В таком случае условия перевозки надо определять по общим правилам, закрепленным Федеральным законом «Устав автомобильного транспорта и городского наземного электрического транспорта» от 08.11.2007г. №259-ФЗ (п. 11 Правил №272).

Если же для перевозки необходимы какие-либо другие сведения, не предусмотренные установленной формой транспортной накладной, то предприятия могут ввести в накладную дополнительные строки и разделы. В Правилах перевозок грузов автомобильным транспортом №272 не установлено никаких ограничений на этот счет.

Основные сведения, которые должны содержаться в транспортной накладной, утвержденной Постановлением Правительства РФ от 15.04.2011г. №272, приведены в следующей таблице.

Раздел (пункт) транспортной накладной

краткое описание обстоятельств, послуживших основанием для отметки, расчет и размер штрафа, подпись, дата;

(обычно заполняется при составлении актов и оформлении претензий)

Проблемы применения товарной накладной

Уже сейчас существуют споры по поводу порядка применения товарной накладной. Дело в том, что введение товарной накладной, приведенный в приложении № 4 к Правилам перевозок грузов, фактически не отменяет использования товарно-транспортной накладной по форме № 1-Т (утвержденной постановлением Госкомстата России от 28.11.97 № 78) при документировании перевозок. Таким образом, фактически будет существовать две формы документа, которым подтверждаются расходы на доставку. Чиновники из Минтранса и Минфина до сих пор не обозначили своей четкой позиции по этому вопросу. В настоящее время существуют два противоположных мнения на этот счет:

Первая позиция аргументируется тем, что преимущественно должны применяться новые Правила перевозок грузов автомобильным транспортом как более поздняя версия нормативного акта. А в данном документе не содержится никаких положений относительно применения товарно-транспортной накладной по форме Т-1.

Приверженцы одновременного применения этих форм указывают на тот факт, что транспортная накладная служит подтверждением расходов на перевозку (п. 6 Правил № 272), а товарно-транспортная накладная нужна для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом (Постановление Госкомстата России от 28.11.97 №78). Следовательно, они не могут заменять друг друга.

Еще один подход к этому вопросу заключается в том, что транспортная накладная и товарно-транспортная накладная имеют разные сферы применения. Форма №1-Т используется всеми юридическими лицами, эксплуатирующими автотранспортные средства и выступающими в роли отправителей и получателей грузов (п. 2 Постановления №78). Следовательно, форма №1-Т оформляется и при заключении договора со специализированной компанией-перевозчиком, и в случае, когда функции перевозчика выполняются либо грузоотправителем, либо грузополучателем.

Транспортной накладной подтверждается заключение договора перевозки груза. По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его получателю, а отправитель обязуется уплатить за перевозку груза установленную плату (ст. 785 ГК РФ ). То есть товар доставляет сторонняя транспортная компания, с которой заключается договор перевозки.

Если доставка товара до покупателя осуществляет сам поставщик, то договор перевозки не заключается. Соответственно, нет оснований для оформления транспортной накладной. Если же доставку организует поставщик или покупатель, с привлечением перевозчика, то с 25 июля 2011 года составление транспортной накладной по новой форме обязательно.

Таким образом, обе формы накладной при перевозке товаров автотранспортом считаются действующими, но должны применяться в разных случаях.

Неизвестно, какой из вышеперечисленных позиций будут придерживаться налоговые органы при проверке обоснованности признания расходов на приобретение и транспортировку товаров. В связи с этим, до тех пор, пока не появятся официальные разъяснения Минфина и ФНС о порядке применения транспортных накладных, предприятиям при транспортировке товара автотранспортом рекомендуется использовать обе формы – и транспортную накладную, утвержденную постановлением Правительства РФ от 15.04.11 № 272, и товарно-транспортную накладную (форма 1-Т). Также не следует забывать и о необходимости оформлять при поставке товарную накладную по форме № ТОРГ-12. В противном случае, при признании налоговыми ведомствами обязанности составлять накладную по форме 1-Т, могут возникнуть проблемы с подтверждением расходов на приобретение и транспортировку товара и с принятием к вычету НДС.

Рекомендуйте статью коллегам: