Рейтинг: 4.0/5.0 (1865 проголосовавших)

Рейтинг: 4.0/5.0 (1865 проголосовавших)Категория: Инструкции

Подборка наиболее важных документов по запросу Пример заполнения 4 ФСС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Пример заполнения 4 ФССПриказ ФСС РФ от 26.02.2015 N 59

(ред. от 04.07.2016)

"Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения"

(Зарегистрировано в Минюсте России 20.03.2015 N 36505) Приложение N 2

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Пример заполнения 4 ФССФорма: Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Форма N 4 - ФСС (для автономного учреждения) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Сопроводительное письмо к уточненному расчету по форме N 4 - ФСС (образец заполнения)

("Зарплата", 2015, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

4 ФСС 3 квартал 2015: подробнейшая пошаговая инструкция по заполнению новой 4 ФСС, порядок заполнения и сдачи расчета. Детально обо всех новых таблицах и изменениях. Комментарий к нововведениям.

Форма расчета 4-ФСС, которая применяется с 1 квартала 2015 года, утверждена приказом ФСС России от 26.02.2015 № 59. В июле чиновники внесли уточнения в порядок заполнения формы. Кроме того, утвердили специальный порядок заполнения 4-ФСС для участников пилотного проекта по выплате пособий (приказ ФСС от 23.06.2015 № 267). Рассмотрим изменения подробней.

Общие правилаПри заполнении формы Расчета 4 ФСС 3 квартал 2015 года в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, в строке и соответствующей графе ставится прочерк.

В расчете 4-ФСС 3 квартал 2015 года в обязательном порядке заполняют титульный лист, таблицу 1, 3, 6, 7 и 10. Обратите внимание, что на титульном листе расчета есть место для печати компании, если отчетность заполняют в бумажном виде. Но организации, которые с 7 апреля 2015 года отказались от печати, проставлять ее в 4-ФСС не должны.

В случае отсутствия показателей для заполнения таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 формы они не заполняются и не представляются.

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

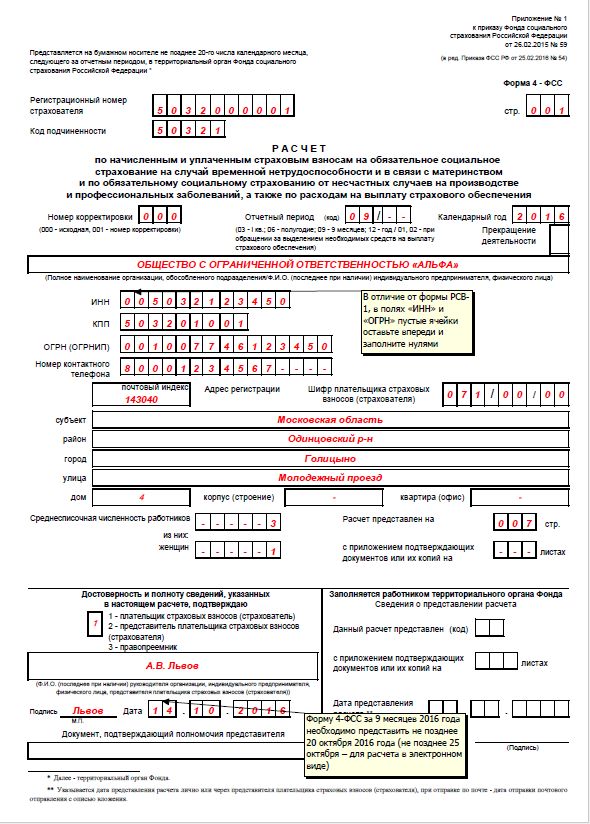

Заполнение титульного листа 4-ФСС

Титульный лист формы 4 ФСС 3 квартал 2015 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т. д.

Внимание! Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4 ФСС 3 квартал 2015 года (9 месяцев) заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 3 квартал 2015 года (9 месяцев) здесь ставят код «09».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование. » отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика. » заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59), в следующих двух ячейках — код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку.

В поле «Численность работников» указывается численность застрахованных, рассчитанная в порядке, ежегодно определяемом Росстатом. Кроме того здесь указывают и численности женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

В июле чиновники внесли уточнения в правила заполнения 4-ФСС. Теперь на титульном листе после численности сотрудников надо указать отдельно количество застрахованных женщин (приказ ФСС от 20 июля 2015 г. № 304). Раньше требовалось отразить количество работающих женщин. Это приводило к проблемам, когда в компании все сотрудницы находились в детских отпусках. Тогда по правилам на титульном листе надо было указывать количество работниц, равное нулю. Но проверочная программа не позволяла сдать такой расчет 4-ФСС в фонд. Изменение действует с отчетности за 9 месяцев 2015 года.

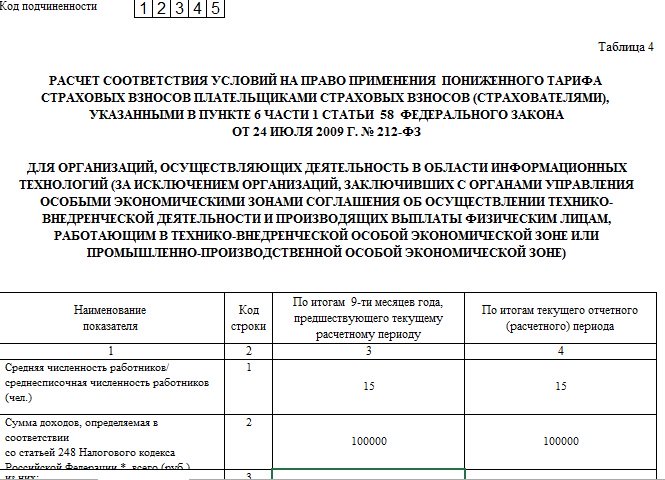

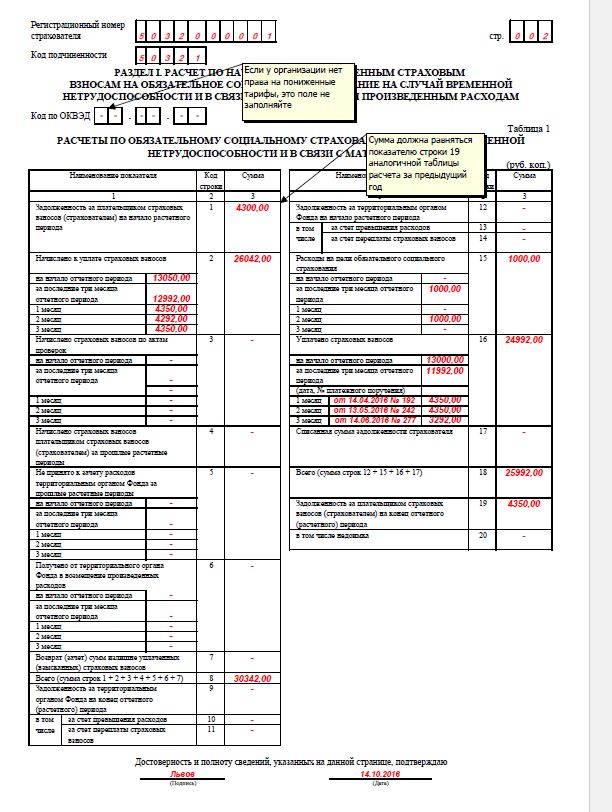

Раздел 1 расчета 4 —ФССВ поле «Код по ОКВЭД» указывается код организации по Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Но это поле должны заполнять только организации, которые применяют пониженный тариф в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ.

Таблица 1 расчета 4-ФССПо строке 1 раздела I расчета 4-ФСС 3 квартал 2015 года отражается сумма задолженности по взносам на 1 января 2015 года. Данный показатель должен равняться показателю строки 19 за 2014 год, который на протяжении расчетного периода не меняется.

В строку 2 вписывают сумму взносов, начисленную с 1 января 2015 года и подлежащую уплате в ФСС России. Ее дополнительно детализируют. Отдельно выделяют взносы, начисленные за 1,2 и 3-ий месяц 3 квартала. Так, в расчете за 3 квартал 2015 года отражают взносы, начисленные за июль-сентябрь 2015 года.

По строке 3 отражают взносы, начисленные по результатам выездных и камеральных проверок. Строки 4 и 5 предназначены для отражения расчетов с фондом за прошлые расчетные периоды (строка 4 — сумма доначисленных взносов, строка 5 — сумма расходов на соцстрахование не принятая к зачету).

По строке 6 отражают сумму средств, полученных из ФСС России на оплату соцпособий финансируемых фондом. В строку 7 вписывают суммы, перечисленные территориальным органом Фонда на счет организации в качестве возврата излишне уплаченных средств. Строка 8 — контрольная. Здесь приводят сумму строк с 1 по 7.

По строкам 9-11 указывают задолженность ФСС России перед организацией на конец 3 квартала 2015 года. То есть в расчете 4-ФСС за 3 квартал 2015 года приводят данные о задолженности по состоянию на 30 сентября 2015 года.

По строкам 12-14 отражают сумму задолженности ФСС России перед организацией на 1 января 2015 года.

Показатели строк 12 — 14 расчета 4-ФСС за 3 квартал 2015 года должны равняться показателям строк 9 — 11 Расчета за 2014 год.

В строку 15 вписывают данные о расходах организации на выплату соцпособий с детализацией за 3 последних месяца отчетного периода. В расчете 4-ФСС за 3 квартал это июль-сентябрь. Данный показатель должен соответствовать показателю контрольной строки 15 «Итого» графы 4 «Расходы, всего» таблицы 2 Расчета.

По строке 16 раздела I отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам.

По строке 17 указывают сумму недоимки, списанную фондом. Строка 18 — контрольная. Здесь приводят сумму показателей строк 12, 15- 17.

В строку 19 вписывают задолженность организации по состоянию на 30 сентября 2015 года.

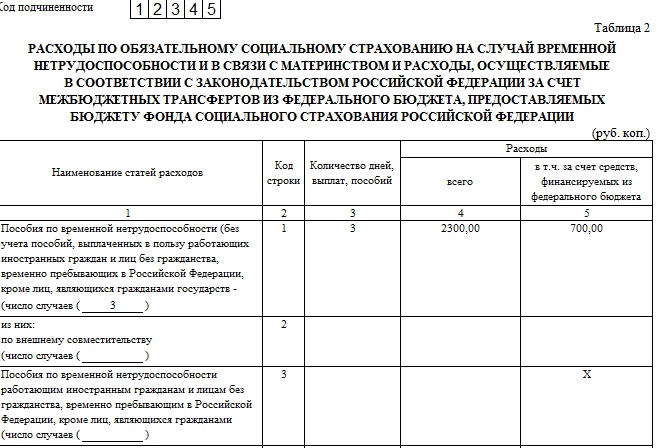

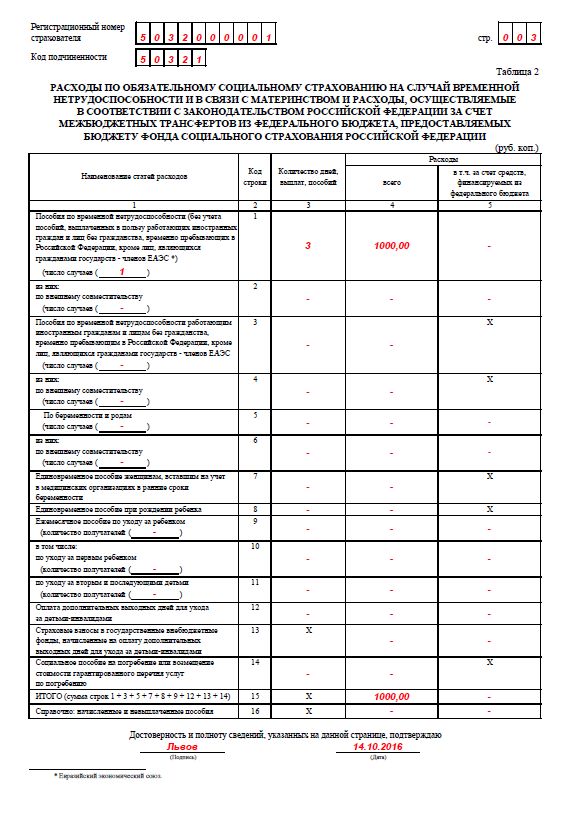

Таблица 2 расчета 4-ФССЗдесь приводят данные о расходах организации на цели обязательного социального страхования. Так в графе 3 по строкам 1- 6, 12 указывают количество оплаченных дней; по строкам 9 — 11 — количество произведенных выплат; по строкам 7, 8, 14 — количество пособий.

В графе 4 отражают расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд. По графе 5 отдельно выделяют данные о пособиях, оплачиваемых за счет федерального бюджета.

В строку 1 вписывают количество выплат (случаев) и сумму пособий по временной нетрудоспособности, оплачиваемых за счет средств ФСС России. Расходы на выплату пособий внешним совместителям выделают отдельно по строке 2 (кроме данных по иностранным гражданам и лицам без гражданства).

По строке 3 отражают расходы на выплату пособий и число случаев назначения пособий по временной нетрудоспособности (графа 1), работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации. В строке 4 отдельно выделяют данные о выплатах в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

По строкам 5-14 приводят аналогичные данные в отношении других пособий, выплачиваемых работникам организации и финансируемым за счет средств ФСС России (пособия по беременности и родам, по уходу за ребенком и т. д.).

Строка 15 — контрольная. Здесь приводят сумму строк 1, 3, 5, 7, 8, 9, 12, 13 и 14.

По строке 16 справочно указывают сумму начисленных, но невыплаченных пособий. Данные о пособиях начисленных за последний месяц отчетного периода (в расчете 4 ФСС за 3 квартал 2015 года — это сентябрь), в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

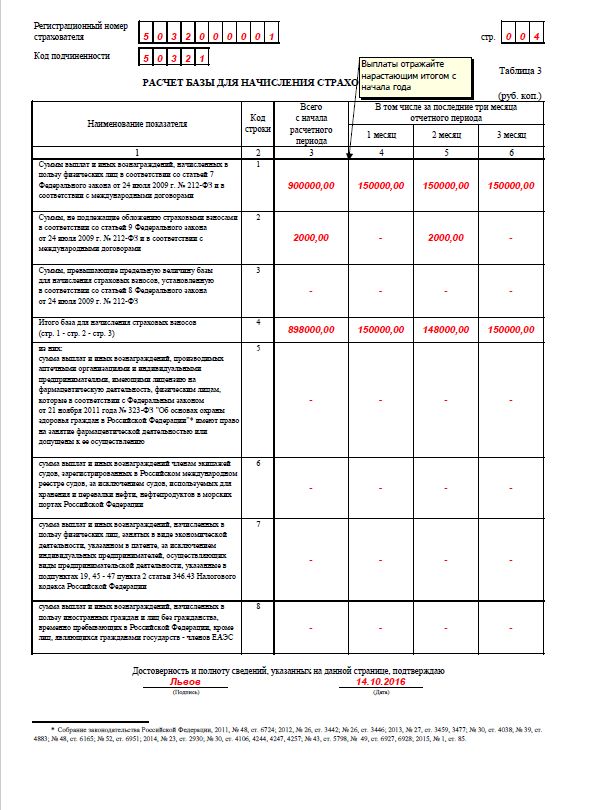

Таблица 3 расчета 4-ФССВ этой таблице приводят данные о базе, облагаемой взносами на обязательное социальное страхование.

По строке 1 указывают сумму выплат, начисленную в пользу работников. Отдельно выделяют выплаты, начисленные за первый, второй и третий месяц отчетного периода (графы 4, 5 и 6). В расчете 4 ФСС за 3 квартал 2015 года это июль, август и сентябрь. При этом подобная детализация присутствует во всех остальных строках таблицы.

В строку 2 вписывают суммы, не облагаемые взносами, а в строку 3 выплаты, превышающие предельную базу, облагаемую взносами в ФСС России. Напомним, что в 2015 году она составляет 670 000 руб. (в отношении взносов в ФСС России).

По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2 — строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам:

Эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в России и начисляющими выплаты в их пользу. Исключение — высококвалифицированные специалисты и лица, являющиеся гражданами государств-членов ЕАЭС.

В графах 3 — 5 указывается информация по работнику: ИНН, СНИЛС, гражданство.

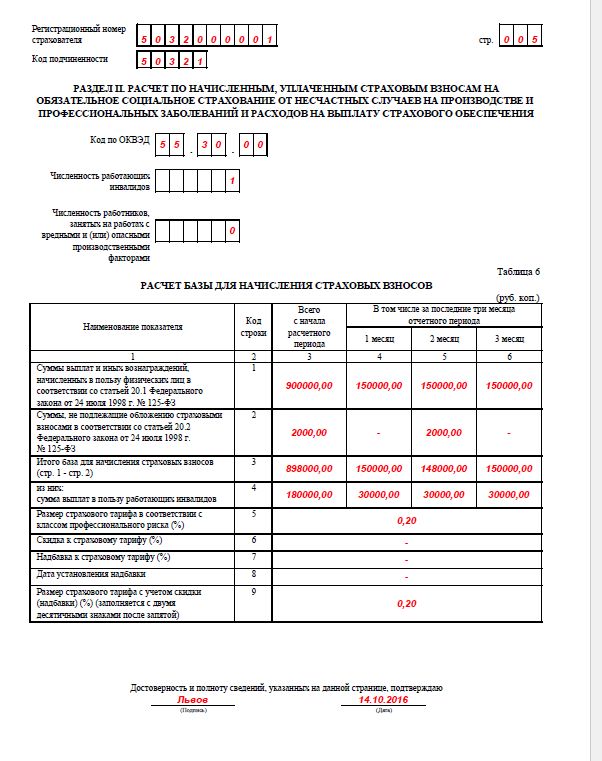

Раздел 2 расчета 4-ФССВ разделе II формы 4 ФСС за 3 квартал 2015 года нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Здесь также указывают код ОКВЭД. Его должны проставить все без исключения плательщики. Сам код надо взять из Классификатора ОК 029–2001.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации. В свою очередь класс профессионального риска зависит от вида экономической деятельности организации. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

Таблица 6 расчета 4-ФССВ графе 3 строки 1 таблицы 6 укажите расчетную базу для начисления взносов, то есть общую сумму выплат, облагаемых страховыми взносами, рассчитанную нарастающим итогом с начала года. В графе 4 строки 1 из этой суммы выделите выплаты в пользу инвалидов. В графе 5 строки 1 укажите размер выплат, которые страховыми взносами не облагаются.

По строке 2 таблицы 6 укажите размер выплат за последние три месяца отчетного периода. В 4-ФСС за 3 квартал 2015 года это июль-сентябрь. По строкам 3–5 приведите помесячную разбивку этого показателя. Графы 3–5 строки 2 заполняйте в том же порядке, как и графы 3–5 строки 1.

В графе 6 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 7.

Если организация применяет надбавку к тарифу страховых взносов, в графе 8 укажите дату приказа территориального отделения ФСС России об установлении надбавки. По графе 9 укажите процент надбавки. В графе 10 отразите итоговый тариф страховых взносов с учетом скидки или надбавки.

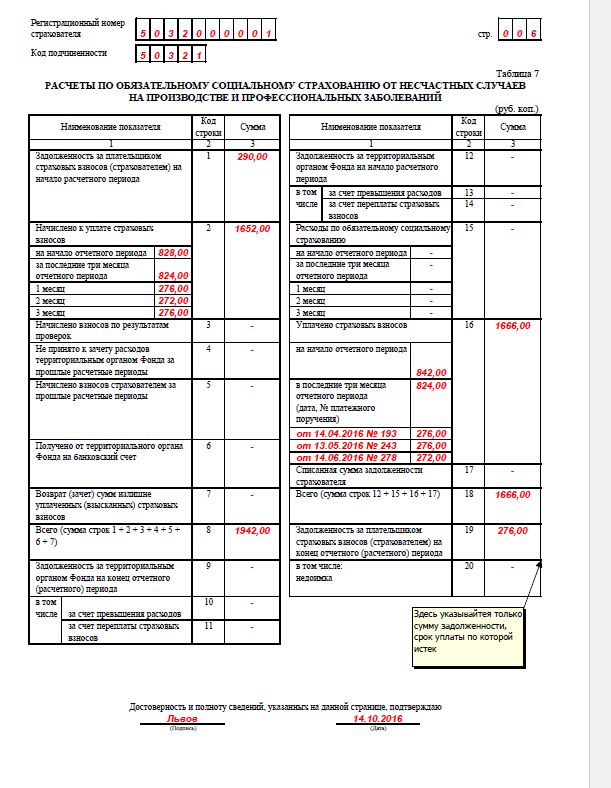

Таблица 7 расчета 4-ФССПо строке 1 таблицы 7 отразите задолженность перед ФСС России на 1 января 2015 года. Этот показатель на протяжении расчетного периода не меняется. В строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой. В расчете 4-ФСС за 3 квартал 2015 года это июль-сентябрь.

По строке 3 таблицы 7, начиная с 9 месяцев 2015 года, отражайте взносы, начисленные во время выездных и камеральных проверок. Раньше взносы, доначисленные при камералках, здесь не указывали.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы. В строку 10 впишите задолженность ФСС России перед организацией на начало года, а строку 11 расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 12 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 14 укажите итоговую сумму. Ее вы получите, сложив строки с 10 по 13 данной таблицы. В строке 15 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек.

Участники пилотного проекта по выдаче пособий напрямую из ФСС заполняют таблицу 7 по тем же правилам, что и остальные компании. Это следует из нового порядка заполнения 4-ФСС, утвержденного специально для участников пилотного проекта (приказ ФСС от 23 июня 2015 г. № 267).

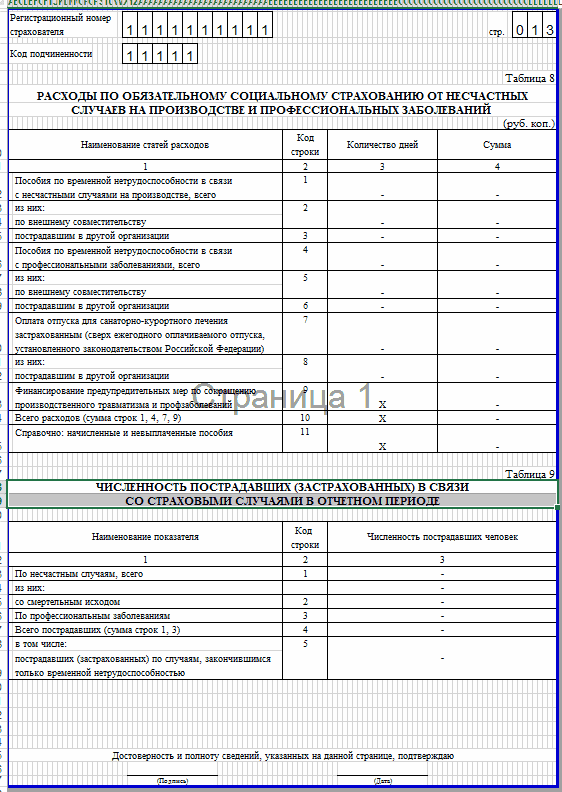

Таблица 8 и 9 расчета 4-ФССТаблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ. В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

Таблицу 9 раздела II формы-4 ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания. В ней приводят данные о численности пострадавших.

Как заполнить 4-ФСС компаниям, которые участвуют в пилотном проекте

Для компаний, которые участвуют в пилотном проекте по выплате пособий напрямую из фонда, утвердили особый порядок заполнения отчетности (приказ ФСС РФ от 23 июня 2015 г. № 267). В расчете 4-ФСС компании в 14 регионах — участниках пилотного проекта не отражают расходы по выплате пособий. Те из компаний, которые участвуют в проекте с начала 2015 года и ранее, не заполняют таблицы 2, 5 и 8 расчета.

Но для тех, кто присоединился к проекту с 1 июля 2015 года — Татарстан, Белгородская, Ростовская, Самарская области, — действуют особые правила заполнения расчета.

Расчет 4-ФСС при пилотном проекте Для каких компаний4-ФСС за 9 месяцев и 2015 год

4-ФСС за I квартал 2016 года и последующие отчетные периоды

Из Астраханской, Курганской, Нижегородской, Новгородской, Новосибирской и Тамбовской областей, Карачаево-Черкесии, Хабаровского края, Крыма и Севастополя

Строки 15 таблиц 1 и 7 заполнять не нужно.

Таблицы 2, 5 и 8 не включайте в расчет 4-ФСС.

Из Татарстана, Белгородской, Ростовской и Самарской областей

В строках 15 таблиц 1 и 7 покажите сведения за январь—июнь, а за июль—сентябрь не надо.

В таблицах 2, 5 и 8 суммы расходов за счет ФСС РФ приведите на 1 июля 2015 года.

Строку 15 таблиц 1 и 7 не заполняйте. Таблицы 2, 5 и 8 не включайте в расчет.

Такой порядок заполнения 4-ФСС действует с отчетности за 9 месяцев 2015 года.

Дополнительная информация и таблицы вы можете найти вСистеме Главбух, а также вонлайн-журнале Главбух.

Приказ ФСС России от 4 июля 2016 г. № 260 "О внесении изменений в приложения № 1 и № 2 к приказу ФСС РФ от 26.02.2015 №59".

Фонд социального страхования внес изменения в форму 4-ФСС за 3 квартал 2016 и порядок ее заполнения.

Приказ от 04.07.2016 № 260 был зарегистрирован Министерстве Юстиции Российской Федерации 20 июля 2016 г. за № 42919 и начинает действовать с 1 августа 2016 года.

Поэтому отчетность за 9 месяцев 2016 года необходимо будет представлять по обновленной форме.

Основные изменения в форме 4-ФСС за 3 квартал 2016 года в соответствии с приказом № 260.

Новая форма 4 ФСС за 3 квартал 2016 года содержит следующие изменения:

Раздел II формы дополнен вновь введенной таблицей 6.1 "Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24.07.1998 № 125-ФЗ".

Эта таблица заполняется теми страхователями, которые временно направляют своих работников по договору о предоставлении труда работников (персонала) для работы в другие организации или к индивидуальным предпринимателям. В приказе прописан порядок заполнения новой таблицы. В таблице необходимо отразить номер в ФСС, ИНН и ОКВЭД организаций и ИП, куда направлен персонал, количество временно предоставляемых работников и размеры выплат такому персоналу.

Форма 4 ФСС 2016 года утверждена Приказом ФСС России от 25.02.2016 г. № 54 "О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. № 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения".

Этим приказом внесены изменения в форму 4-ФСС и порядок ее заполнения.

Приказ ФСС России от 25.02.2016 г. № 54 зарегистрирован в Минюсте и вступил в силу с 01 апреля 2016 г. Новая форма применяется при представлении расчета, начиная с 1 квартала 2016 года.

На титульном листе поле «субъект» дополнено полем «район», а поле «Численность работников» переименовано в «Среднесписочная численность работников». Согласно обновленному порядку заполнения формы расчета это поле заполняется по формы федерального статистического наблюдения. В эту цифру не включается количество женщин, находящихся в отпуске по беременности и родам, и работников, находящихся в отпуске по уходу за ребенком до достижения им возраста 1,5 лет

С титульного листа перенесены поля «работающих инвалидов» и «работающих, занятых на работах с вредными и (или) опасными производственными факторами» в таблицу 6 раздела 2 расчета по форме 4-ФСС.

Таблица 2 раздела 1 откорректирована с учетом положений договора о ЕАЭС (пособия гражданам стран ЕАЭС не будут указываться в той же строке, что и пособия иным иностранным гражданам).

Из таблицы 5 убрана строка "Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению".

Таблица 6 раздела 2 "Расчет базы для начисления страховых взносов" изменена весьма существенно: строки стали столбцами, а столбцы стали строками.

Срок сдачи отчета в фсс за 3 квартал 2016 года зависят от того, сдаются они в электронном виде или на бумажном носителе.

Форма 4 фсс за 4 квартал 2015

Приказом Фонда социального страхования Российской Федерации от 26.02.2015 № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Приказ № 59 вступил в силу, начиная с отчетности за I квартал 2015 года.

Отчет сдается за период: 1 квартал, полугодие, 9 месяцев, год. Данная форма 4-ФСС зарегистрирована в Минюсте РФ 20.03.2015 № 36505.

Основные изменения в форме 4-ФСС в 2016 году:

С выплат временно пребывающих надо перечислять взносы в ФСС по пониженной ставке 1,8% (п. 3 ст. 58.2 Закона № 212-ФЗ).

Временно пребывающим работодатели должны оплачивать больничные пособия, если за них перечислялись взносы в ФСС не менее 6 месяцев, предшествующих болезни (п. 4.1 ст. 2 Закона № 255-ФЗ).

Взносы с оплаты выходных дней по уходу за детьми-инвалидами подлежат возмещению из ФСС (п. 17 ст. 37 Федерального закона от 24.07.2009 № 213-ФЗ, ст. 2 Федерального закона от 29.12.2014 № 468-ФЗ)

Сумму начисленных и невыплаченных пособий следует справочно зафиксировать по строке 16 таблицы 2 и по строке 11 таблицы 8. Исключение — пособия, которые начислены за последний месяц отчетного периода, но срок выплаты которых еще не прошел.

Пониженный тариф по инвалидам больше не действует (п. 2 ст. 58 Закона № 212-ФЗ). Теперь нет необходимости отдельно фиксировать в форме-4 ФСС выплаты инвалидам .

Форма 4 ФСС за 4 квартал 2015 утверждена приказом ФСС РФ от 26.02.2015 № 59 имеет особенности, привнесенные Приказом Фонда социального страхования РФ от 23.06.2015 № 267 "Об утверждении особенностей заполнения страхователями расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)". Приказ зарегистрирован в Минюсте России 17.07.2015 № 38072, действует с 02.08.2015.

Уточнения относятся к страхователям-участникам пилотного проекта ФСС.

Своим приказом от 20.07.2015 № 305 "О внесении изменений в приложение № 2,3,4 к приказу ФСС РФ от 26.02.2015 №59", Фонд социального развития уточнил правила использования печати.

ФСС РФ приказом от 20.07.2015 № 304 "О внесении изменений в приложение № 2 к приказу ФСС РФ от 26.02.2015 №59", уточнил правила заполнения реквизитов формы 4-ФСС. Изменения касаются отражения показателей на титульном листе отчетности, а также в таблице 7 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний".

Все страхователи обязаны сдавать титульный лист формы 4-ФСС за 4 квартал 2015 года, таблицы 1, 3, 6, 7 и 10. При наличии показателей заполняются остальные таблицы. К примеру, в случае, когда организация применяет упрощенную систему налогообложения, необходимо заполнение таблицы 4.1

Титульный лист 4 ФСС 2015

Титульный лист формы 4 ФСС должен отражать число сотрудниц, находящихся в декрете или отпуске по уходу (п. 5.14 Порядка, утвержденного приказом ФСС РФ от 26.02.15 № 59). В старой форме они не подлежали учету в численности (п. 81.1 Порядка, утв. приказом Росстата от 28.10.13 № 428). В тех случаях, когда в штате организации была всего одна работница, находящаяся в декретном отпуске, у фонда возникали вопросы, почему в таблице 2 есть детские или декретные пособия, а сотрудниц в организации нет. В этой связи проведены уточнения правил и вопросов при заполнении отчета 4-фсс за 3 квартал 2015 года нет.

Таблица 2 формы 4 ФСС

В таблице 2 формы 4 ФСС 2015 года присутствует отдельная строка 13 для взносов, начисленных на оплату дополнительных выходных дней по уходу за детьми-инвалидами. Эта строка должна быть заполнена, поскольку сейчас Фонд возмещает не только заработок за дни ухода, и взносы с него (статья. 2 ФЗ от 29.12.14 № 468-ФЗ). Поэтому так важно отражать уплаченные взносы в отчете 4 ФСС.

Таблицы 2 и 3 форма 4 ФСС 2015 года

Форма 4-ФСС за 4 квартал 2015 года в своих таблицах 2 и 3 содержит новые строки для выплат временно пребывающим иностранцам. За этих работников необходимо платить взносы в ФСС по тарифу 1,8 %. Поскольку фонд считает своим долгом проверять правильность расчетов взносов организации, заработную плату таких работников надо указывать в строке 8 таблицы 3. Исключения составляют выплаты гражданам Белоруссии, Казахстана. Армении. и Киргизии. поскольку оплата взносов идет за них по общему тарифу — 2,9% (письмо Минтруда от 05.12.14 № 17–1/10/ В-8313). Эти выплаты должны быть указаны в строке 1 таблицы 3 вместе с выплатами другим работникам.

В строках 3 и 4 таблицы 2 формы 4 ФСС 2015 необходимо указывать сведения о больничных листах иностранцев. Это связано с тем, что пособие по временной нетрудоспособности им будет выплачено в том случае, если работодатель платил взносы в ФСС не менее шести месяцев (ч. 4.1 ст. 2 Федерального закона от 29.12.06 № 255-ФЗ). Поскольку в 2014 году иностранные работники ещё не страховались, поэтому право на получение пособия возникло только с июля 2015 года. В таблице 3.1 должны быть указаны сведения об иностранных гражданах. (Ф. И. О, ИНН, СНИЛС и гражданство) .

Как сдается 4-ФСС за 3 квартал 2016 (новая форма)4-ФСС за 3 квартал 2016 (новая форма) представляют:

4-ФСС за 3 квартал 2016 новая форма подается в электронном виде, если среднесписочная численность работников за 2015 год больше 25 человек.

Организации, у которых нет обособленных подразделений, сдают расчеты в территориальные отделения ФСС РФ по своему местонахождению. Если обособленное подразделение есть, оно сдает 4-ФСС в территориальное отделение ФСС РФ по своему местонахождению, но только если:

Иначе показатели обособленного подразделения отражают в отчетности по головному офису.

Как 4-ФСС за 3 квартал 2016 (новая форма) заполняетсяФорма 4-ФСС утверждена приказом ФСС России от 26 февраля 2015 г. № 59 (менялась приказами ФСС от 25 февраля 2016 г. № 54 и от 4 июля 2016 г. № 260).

Титульный лист, таблицы 1, 3, 6, 7 и 10 представляют все без исключения страхователи.

Титульный лист. С отчетности за I квартал 2016 года в адресе на титульном листе 4-ФСС появилось новое поле «Район». Его заполняют в том случае, если он есть в адресе регистрации. До этого надо было перечислить только субъект РФ, город, улицу, дом и номер офиса.

Поле «Численность работников» переименовали в поле «Среднесписочная численность работников». В нем надо привести среднесписочную численность работающих сотрудников на 30 сентября 2016 года, в том числе если они находятся в ежегодном отпуске. Тех сотрудниц, которые ушли в отпуск по беременности и родам или в отпуск по уходу за ребенком, больше не считайте. Это следует из новой редакции Порядка заполнения 4-ФСС (п. 5.14 Порядка, утв. приказом № 59 в новой ред.). Аналогичный порядок применяйте и по полю «Из них женщин».

Численность сотрудников с инвалидностью и тех, кто работает во вредных и опасных условиях, перенесли в раздел II расчета 4-ФСС, где отражают сведения о взносах на травматизм.

В таблице 1 — сведения о начисленных и уплаченных страховых взносах, а также о состоянии расчетов организации с ФСС РФ на начало и конец отчетного периода.

В таблице 2 — сведения о социальных пособиях и выплатах, начисленных застрахованным лицам (сотрудникам) за счет средств ФСС РФ. При этом в графе 5 укажите суммы, источником которых являются средства федерального бюджета. Расшифровку этих сумм нужно привести в таблице 5. Суммы больничных пособий, начисленные организацией за счет собственных средств за первые три дня нетрудоспособности, в таблицу 2 не включайте.

В таблице 2 по строке 13 нужно отражать суммы страховых взносов, которые начислены на суммы оплаты дополнительных выходных дней для ухода за детьми-инвалидами. Причем во все фонды, то есть не только в ФСС РФ, но и в ПФР и медстрах. Самому ФСС РФ эти расходы оплачивают из федерального бюджета. Поэтому такие выплаты нужно также показать еще и в таблице 5 по строкам 7 и 8.

По строке 16 в таблице 2 формы 4-ФСС есть строка, в которой надо показывать начисленные и невыплаченные пособия. Пособия, начисленные за последний месяц отчетного периода, в отношении которых не пропущен срок выплаты, по строке 16 показывать не нужно.

В таблице 3 рассчитайте базу для начисления страховых взносов. По строке 1 укажите все выплаты в пользу сотрудников за отчетный период. Даже если они превысили порог в 718 000 руб. Затем в строке 2 этой таблицы покажите выплаты, не облагаемые страховыми взносами. Далее по строке 3 приведите суммы, которые вышли за рамки лимита. Если, конечно, у вас есть сотрудники, которым вы с начала года начислили больше 718 000 руб. И, наконец, по строке 4 таблицы 3 рассчитайте величину, на которую нужно начислять взносы.

При этом учтите обязанность компаний платить взносы в ФСС РФ с выплат тем иностранцам, которые временно пребывают в России. Ставка – 1,8 процента. Эти начисления нужно показать отдельно по строке 8 таблицы 3. Также отдельно нужно показывать и больничные, выплаченные таким работникам, – по строке 3 таблицы 2. Однако право на пособие появится у них только в том случае, если взносы за них компания перечисляла как минимум шесть месяцев.

Но есть исключение – иностранцы из стран Евразийского экономического союза. То есть из Белоруссии, Казахстана, Армении и Киргизии. Взносы за них надо платить, как с выплат российским работникам – по ставке 2,9 процента, а право на пособия, причем не только на больничные, они имеют уже с начала года. И взносы, и пособия работникам из этих стран каким-либо образом выделять в форме 4-ФСС не нужно. Показывают их вместе с начислениями по сотрудникам-россиянам.

Информацию об облагаемых и необлагаемых выплатах формируйте по данным бухгалтерского учета. Кроме того, можно использовать сведения, отраженные в индивидуальных карточках. Форма документа приведена в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П.

В разделе I есть еще таблицы 3.1, 4, 4.1, 4.2, 4.3 и 4.4.

В таблице 3.1 отражают сведения о временно пребывающих в России иностранных работниках: фамилия, имя и отчество, ИНН, СНИЛС. И опять же данные работников, которые являются гражданами государств – членов ЕАЭС, в таблице 3.1 указывать не нужно.

Остальные таблицы заполняют только компании, у которых есть право применять пониженные тарифы по взносам согласно статье 58 Закона № 212-ФЗ. В частности, речь идет о некоторых категориях упрощенщиков и предпринимателях на патентной системе.

В таблице 5 укажите сумму выплат, произведенных за счет федерального бюджета. И в том числе оплату четырех дополнительных выходных дней для ухода за детьми-инвалидами и страховые взносы с этой выплаты.

В разделе II формы нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС РФ по взносам на страхование от несчастных случаев на производстве и профзаболеваний.

И не забывайте, что взносы на страхование от несчастных случаев нужно начислять на выплаты работникам без каких-либо ограничений.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного компании. А этот класс зависит от вида экономической деятельности.

Многопрофильные организации, у которых есть подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска. Если деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по компании. Если есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому.

С отчетности за I квартал 2016 года в раздел II перенесли два показателя из титульного листа: количество работающих инвалидов и число занятых на вредных и опасных работах. Рядом с ними надо привести код ОКВЭД основного вида деятельности компании, который компания ежегодно подтверждает в ФСС РФ.

Таблица 6, где показывают расчет базы для взносов на травматизм, выглядит по-новому. На самом деле все показатели прежние: облагаемые и необлагаемые выплаты, скидки, надбавки, тариф и т. д. Столбцы и строки просто поменяли местами.

Таблица 6.1 заполняется с отчетности за 9 месяцев 2016 года. Но только теми страхователями, которые временно направляли свой персонал на работу в другие компании (ИП, гражданам). Взносы на травматизм в этом случае платят по тарифу принимающей стороны. Этот тариф, регистрационный номер в ФСС, ИНН и ОКВЭД партнера нужно указать в таблице 6.1. А еще количество предоставленных работников и их зарплату: за каждый из трех последний месяцев квартала и нарастающим итогом с начала года. Выплаты инвалидам - отдельно.

В таблице 8 формы 4-ФСС по аналогии с обычными пособиями теперь предусмотрена строка, в которой надо показывать начисленные и невыплаченные пособия – строка 11.

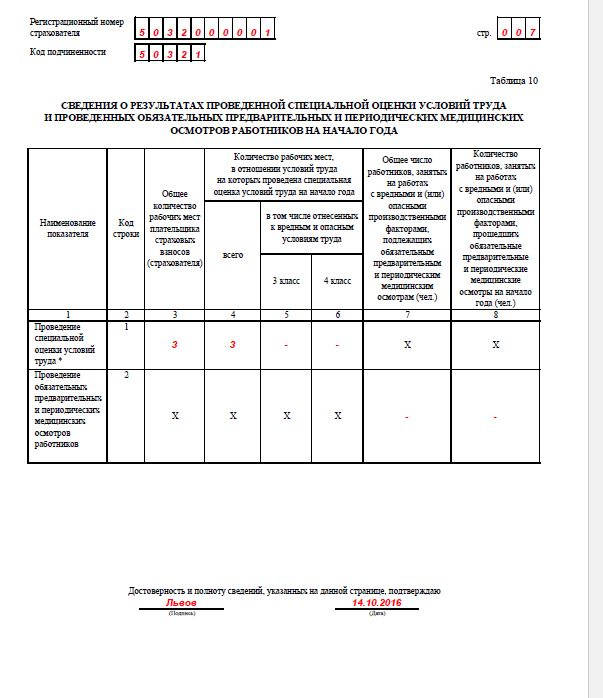

Таблица 10 раздела II предназначена для итогов специальной оценки труда. Данные в ней необходимо отражать по состоянию на 1 января 2016 года. Таблицу 10 надо заполнять всем компаниям без исключения. Даже тем, кто не проводил ни аттестацию, ни спецоценку. В таком случае проставьте в таблице 10 общее число рабочих мест (графа 3), а графы, где указывают количество вредных и опасных рабочих мест, оставьте пустыми (графы 4–6).

4-ФСС за 3 квартал 2016 новая форма (образец)

По материалам: www.yourbuhg.ru, www.glavbukh.ru

Заполнение таблицы 10 «Сведения об аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам работников на начало года» формы Расчета:

по строке 1 в графах 3 — 6 указываются данные об общем количестве рабочих мест работодателя, подлежащих аттестации, о количестве рабочих мест, аттестованных по условиям труда, в том числе отнесенных к вредным и опасным классам условий труда по результатам аттестации рабочих мест по условиям труда, а именно к 3 и 4 классам условий труда, содержащиеся в сводной ведомости результатов аттестации рабочих мест по условиям труда, по состоянию на начало года с учетом того, что каждое рабочее место должно аттестовываться не реже одного раза в пять лет.

При этом следует обратить внимание, что изменения в Порядок проведения аттестации (Приказ Министерства труда и социальной защиты РФ от 12 декабря 2012 года № 590н), сузившие перечень рабочих мест, подлежащих аттестации по условиям труда, вступили в силу с 26.02.2013.

Так как данные таблицы 10 Расчета указываются по состоянию на начало года, то страхователю при подсчете количества рабочих мест, подлежащих аттестации по условиям труда, следует руководствоваться Порядком проведения аттестации рабочих мест, действовавшим на начало года. Согласно действовавшего на 01.01.2013 Порядка проведения аттестации рабочих мест — «аттестации подлежат все рабочие места работодателя». Данную информацию следует учесть страхователям при составлении расчета формы — 4 ФСС за 6 и 9 месяцев 2013 года.

по строке 2 в графах 7 — 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры. Данные графы заполняются в соответствии со сведениями, содержащимися в контингентах работников, подлежащих периодическим и (или) предварительным осмотрам, в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год. При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников по состоянию на начало года, учитывая, что частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

При заполнении формы Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Расчета, в строке и соответствующей графе ставится прочерк.

В случае отсутствия показателей для заполнения таблицы 10 формы Расчета указанная таблица не заполняется и не представляется.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !