Рейтинг: 4.6/5.0 (1767 проголосовавших)

Рейтинг: 4.6/5.0 (1767 проголосовавших)Категория: Бланки/Образцы

Обновлен 25 сентября 2016 г.

Это постоянно актуализируемый полный план работы бухгалтера в каждом отчетном и налоговом периоде. По всем налогам * и страховым взносам, по всем режимам налогообложения (Общий режим, Упрощенная система, ЕНВД, ЕСХН) **, для всех типов организаций *** и ИП и даже для всех регионов России. Попробуйте и проверьте сами:

v Налоговая отчетность (сроки сдачи, формы/бланки) – формы можно скачать бесплатно

v Отчетность в ПФР и ФСС (сроки сдачи, формы/бланки) – формы можно скачать бесплатно

v Уплата налогов и страховых взносов (сроки, банковские реквизиты, заполнение платежных поручений)

v Бухгалтерская отчетность (формы, состав, сроки сдачи) – формы можно скачать бесплатно

v Предупреждения о ближайших налоговых изменениях

v Уведомления в ИФНС, ПФР, ФСС (сроки подачи, формы)

v Настройка календаря с учетом индивидуальных особенностей вашей организации или предпринимателя

v Управление режимом отображения календаря (календарь на месяц, квартал, полгода или год, отображение только касающихся вас событий, отметки о сдаче отчетов и уплате налогов)

* - Кроме акцизов, сбора за пользование объектами водных биоресурсов, налога на игорный бизнес, регулярных платежей за пользование недрами. Информация о сроках и реквизитах уплаты земельного налога представлена лишь по части регионов России

** - Кроме системы налогообложения при выполнении соглашений о разделе продукции

*** - Кроме консолидированных групп налогоплательщиков и реорганизованных (ликвидирующихся) компаний

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Требуется ли сдавать нулевой РСВ-1 за 2 квартал? Для чего нужны нулевые РСВ-1 подразделениям ПФР? Как заполнять нулевые расчеты? Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информацияПо итогам 2 квартала 2016 года все страхователи (организации и ИП) должны отчитаться перед ПФР о взносах на обязательное пенсионное и медицинское страхование, которые рассчитывались с выплат в пользу работников.

Расчеты РСВ-1 должны сдавать все организации или ИП, у которых есть застрахованные лица, в частности:

Однако в некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивают работникам заработную плату. Что делать в такой ситуации? Давайте разбираться.

Кто должен сдать нулевой РСВ-1В Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщается, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представить, все равно, нужно. Чиновники поясняют, что тем самым страхователь заявляет, что он не обязан уплачивать взносы. Вот выдержка из письма:

Таким образом, получается, что сдавать расчеты должны все страхователи. Однако некоторые вопросы, касающиеся директоров-учредителей и ИП, поясним отдельно.

Директор – единственный учредительДовольно распространенная ситуация – у организации есть генеральный директор, являющийся единственным учредителем, но никаких выплат от организации он не получает. Более того, чаще всего с ним даже не заключен трудовой договор. Нужно в таком случае подавать РСВ-1 с нулевыми показателями? Если следовать рекомендациям Минтруда, то нулевой расчет подать нужно и, тем самым, заявить, что директор выплат не получает.

Также, заметим, что единственного учредителя рекомендуется включать в нулевые СЗВ-М «СЗВ-М нулевая в 2016 году: образец и пример заполнения ».

ИП без работниковС индивидуальными предпринимателями ситуация особая. Они регистрируются в ПФР как страхователи-работодатели, только если они заключили договора с физлицами (трудовые или гражданско-правовые). Это предусмотрено в пункте 21 <Порядка>, утв. Постановлением Правления ПФР от 13.10.2008 № 296п.

Если в качестве страхователя ИП не регистрировался, то сдавать РСВ-1 за 2 квартал 2016 года, даже нулевой, предпринимателям не нужно.

Однако если ИП заключил хотя бы один трудовой или гражданско-правовой договор, то в течение 30 дней он обязан уведомить об этом в ПФР. С этого момента обязан ежеквартально сдавать РСВ-1 по этим физлицам.

Если же ИП уже уволил работников, но с учета в качестве страхователя в ПФР ещё не снялся, обязанность по представлению РСВ-1 за ним сохранятся. И тогда ему, как страхователю, нужно сдавать нулевой расчет РСВ-1 за 2 квартал 2016 года.

Теперь поясним заполнение нулевого РСВ-1 на примере. Итак, РСВ-1 за 2 квартал 2016 года нужно представлять по форме, утвержденной Постановлением Правления ПФР от 16.01.2014. № 2п. Если же расчет сдается с нулевыми показателями, то он обязательно должен включать в себя:

Титульный лист нулевого РСВ-1 за 2 квартал 2016 года заполняйте в общем порядке. При этом обратите внимание:

Блок «заполняется работником ПФР» на титульном листе оставьте пустым.

Разделы 1 и 2В разделе 1 и подразделе 2.1 РСВ-1 укажите регистрационный номер в ПФР, номер страницы, дату и подпись руководителя компании или ИП. А во всех остальных ячейках проставьте прочерки. Без прочерков отчет, возможно, не примут.

Вы можете скачать образец нулевой РСВ-1. Наш бланк нулевого РСВ-1 скачивается в формате Excel, который можно заполнить «под себя». В образце уже проставлены прочерки, поэтому вам остается исправить только персонифицированные данные организации или ИП.

Обратите внимание, что если с генеральным директором-единственным учредителем заключен трудовой договор, то сведения о его стаже нужно включить в раздел 6 РСВ-1 за 2 квартал 2016 года. Это будет уже не нулевой расчет, поскольку в нем будет содержаться информация о стаже.

Сроки подачи нулевых расчетовНулевые расчеты нужно представить в те же сроки, что и обычные РСВ-1. Поэтому расчет за 2 квартал нужно сдать (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ):

Может ли быть штраф за неподачу нулевого РСВ-1? Тут нужно пояснить, что непредставление РСВ-1 грозит страхователю штрафом, который рассчитывается как процент от суммы взносов к уплате (ч. 1 ст. 46 Закона № 212-ФЗ). А раз сумма взносов в расчете не показана поэтому и штраф будет равен нулю. Верно ли это? Нет, территориальные органы ПФР за непредставление нулевого РСВ-1, все же, могут наложить на компанию или ИП минимальный штраф – 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ). Таким образом, нулевой РСВ-1 безопаснее представить.

Имейте в виду. что некоторые территориальные органы ПФР вместе с нулевыми РСВ-1 требуют представления письменных пояснений о том, почему страхователь сдает нулевку. Такие требования не основаны на законе. Однако если не хотите спорить с контролерами из ПФР можно передать им письмо в свободной форме о том, что отчетном периоде отсутствовали выплаты в пользу физических лиц.

Также:Форма РСВ-1 — это отчет, который используется организациями и ИП для информирования Пенсионного фонда России о доходах сотрудников, начисленных и уплаченных страховых взносах на обязательное пенсионное и медицинское страхование.

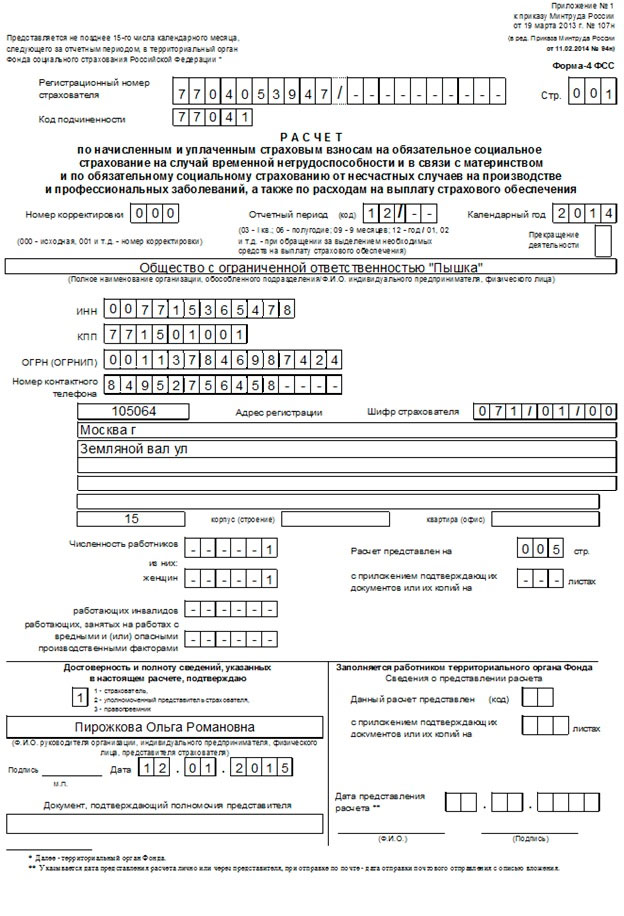

Актуальная форма РСВ-1 на 2016 год утверждена Постановлением Правления ПФР от 16.01.2014 №2п в ред. постановления Правления ПФР от 04.06.2015 №194п. Скачать бланк этой формы можно внизу статьи в формате excel бесплатно, кроме того, мы заполнили форму РСВ-1 за 1 квартал 2016 года, образец заполнения также приведен для скачивания внизу статьи.

ПФР требует, чтобы расчет подавался на бумаге только в том случае, если работников менее 25, в противном случае обязательна электронная форма подачи отчета. Сроки сдачи для бумажной формы — не позднее 15-го числа второго месяца, следующего за отчетным периодом (квартал, полугодие, 9 месяцев, год), для электронной формы — не позднее 20-го числа 2-го месяца.

За 1 квартал 2016 года работодателям следует заполнить РСВ-1 и подать в ПФР в мае (до 16-го мая включительно для бумажной формы, до 20-го мая — для электронной). Крайний срок сдачи бумажного расчета переносится на 16 мая в связи с тем, что 15 мая выпадает на выходной календарный день воскресенье.

Расчет РСВ-1 содержит обобщенные сведения о пенсионных и медицинских отчислениях в фонд. Взносы на обязательное социальное страхование платятся в ФСС и отражается в отдельном отчете 4-ФСС, который подается в Фонд социального страхования. Скачать бланк 4-ФСС и образец его заполнения можно здесь .

Образец заполнения в 2016 годуКак и вся отчетность, расчет РСВ-1 содержит много листов, каждая организация или ИП обязаны заполнить титульный лист и разделы 1 и 2.1. Остальные листы заполняются только при наличии данных для отражения.

Титульный лист заполняется стандартно, в поле «отчетный период» ставится 3 для 1 квартала и указывают год — 2016. Наименование организации или ФИО индивидуального предпринимателя указывают полностью.

Раздел 1 отражает расчет начисленных и уплаченных страховых взносов на обязательное пенсионное и медицинское страхование. Сведения о взносах в ПФР и ФФОМС приводятся в обобщенном виде по всем сотрудникам. Даются данные за последние три месяца, суммарно и помесячно.

Для того чтобы заполнить данный раздел, следует сначала рассчитать базу для начисления взносов на основании выплаченных доходов. База рассчитывается в разделе 2.1, где также приводятся данные помесячно за последний квартал и суммарно с начала года. Здесь указывается количество работников, в отношении которых приведены данные.

Образец заполнения этих разделов расчета РСВ-1 можно посмотреть в бланке ниже.

Для отражения данных о дополнительных страховых взносах, которые начисляются при вредных и опасных условиях работы, применяются три последующих подраздела.

Если организация платит взносы по пониженному тарифу, то следует заполнить третий раздел формы РСВ-1.

Форма РСВ-1 в 2016 году бланк скачать — excel .

Скачать образец заполнения РСВ-1 в 2016 году — excel .

Заплатить налог до 25 июля.

Плательщики УСН сдают декларацию только один раз в год: ИП — до 30 апреля, а ООО — до 31 марта. Несмотря на это, налог нужно платить ежеквартально авансовыми платежами. Поэтому до 25 июля рассчитайте и заплатите налог за полугодие. Если вы на налоговых каникулах или просто не получили доходов за этот период, ничего платить и сдавать в налоговую не нужно.

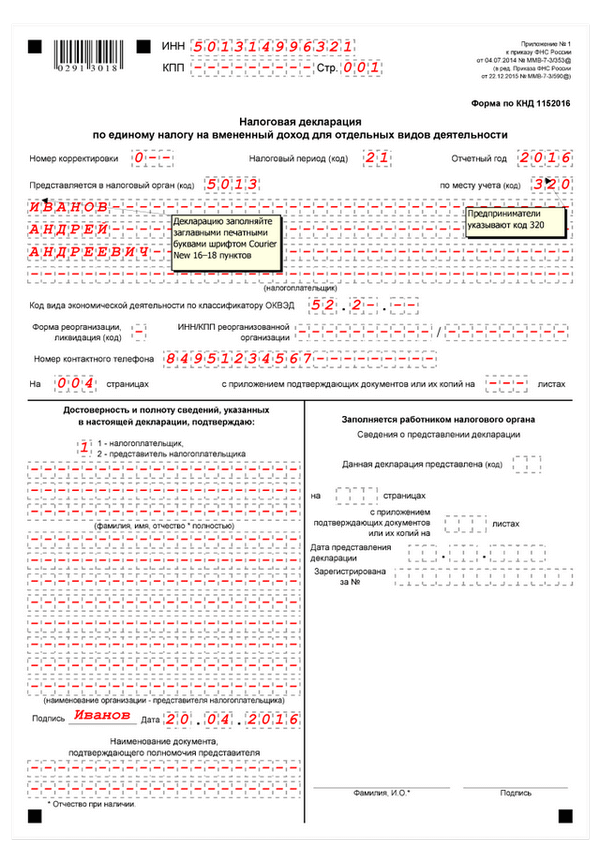

ЕНВДСдать декларацию до 20 июля, заплатить налог до 25 июля.

Платить налог и отчитываться по ЕНВД нужно каждый квартал. Декларацию за 2 квартал сдайте до 20 июля, а до 25 июля заплатите налог.

Отчётность за сотрудников за 2 квартал 2016 6-НДФЛ в налоговуюСрок сдачи — до 1 августа 2016.

Работодатели в этом году столкнулись с новым ежеквартальным отчётом 6-НДФЛ. В нём отражают сведения о доходах сотрудников и об удержанном НДФЛ. До 1 августа предстоит сдать 6-НДФЛ за 2 квартал. Если вы не выплачивали доходы физ.лицам, нулевой отчёт сдавать не нужно.

Обо всех нюансах 6-НДФЛ можно узнать из нашей статьи 6-НДФЛ — новый отчёт по сотрудникам

РСВ-1 в пенсионный фондСрок сдачи отчета: до 15 августа на бумаге, до 22 августа в электронном виде.

Ежеквартально работодатели сдают в пенсионный фонд отчёт РСВ-1. Из него фонд узнаёт о сотрудниках организации, их зарплате и уплаченных страховых взносах. РСВ-1 сдают ИП-работодатели и все ООО. Если ИП уволил всех сотрудников, но не снялся с учета в фонде как работодатель, он сдаёт нулевой РСВ-1. На подготовку отчёта дают полтора месяца. Если вы сдаёте РСВ-1 на бумаге, успевайте отчитаться за 2 квартал до 15 августа. Для отправки отчёта через интернет срок продлён до 22 августа.

СЗВ-М в пенсионный фондСрок сдачи — до 11 июля 2016.

В этом году законодатели разошлись и добавили ещё один отчёт за сотрудников — СЗВ-М. Он содержит только список работников, их ИНН и СНИЛС. СЗВ-М сдают ИП-работодатели и все организации. Если вы — ИП без сотрудников, предоставлять этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату, и с ним не заключён договор. СЗВ-М — ежемесячный отчёт. Отчитаться за июнь нужно до 11 июля.

4-ФСС в фонд социального страхованияСрок сдачи: до 20 июля на бумаге, до 25 июля в электронном виде.

Кроме ПФР все организации и ИП с сотрудниками отчитываются в ФСС. Даже если ИП уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, отчёт сдавать нужно. Срок сдачи отчёта зависит от способа его отправки. Сдать отчёт на бумаге нужно до 20 июля, а в электронном виде — до 25 июля.

Статья актуальна на 05.07.2016

Отчётность за 2 квартал 2016 года на УСН и ЕНВД Налоговая отчётность за 2 квартал 2016 года УСНЗаплатить налог до 25 июля.

Плательщики УСН сдают декларацию только один раз в год: ИП — до 30 апреля, а ООО — до 31 марта. Несмотря на это, налог нужно платить ежеквартально авансовыми платежами. Поэтому до 25 июля рассчитайте и заплатите налог за полугодие. Если вы на налоговых каникулах или просто не получили доходов за этот период, ничего платить и сдавать в налоговую не нужно.

ЕНВДСдать декларацию до 20 июля, заплатить налог до 25 июля.

Платить налог и отчитываться по ЕНВД нужно каждый квартал. Декларацию за 2 квартал сдайте до 20 июля, а до 25 июля заплатите налог.

Отчётность за сотрудников за 2 квартал 2016 6-НДФЛ в налоговуюСрок сдачи — до 1 августа 2016.

Работодатели в этом году столкнулись с новым ежеквартальным отчётом 6-НДФЛ. В нём отражают сведения о доходах сотрудников и об удержанном НДФЛ. До 1 августа предстоит сдать 6-НДФЛ за 2 квартал. Если вы не выплачивали доходы физ.лицам, нулевой отчёт сдавать не нужно.

Обо всех нюансах 6-НДФЛ можно узнать из нашей статьи 6-НДФЛ — новый отчёт по сотрудникам

РСВ-1 в пенсионный фондСрок сдачи отчета: до 15 августа на бумаге, до 22 августа в электронном виде.

Ежеквартально работодатели сдают в пенсионный фонд отчёт РСВ-1. Из него фонд узнаёт о сотрудниках организации, их зарплате и уплаченных страховых взносах. РСВ-1 сдают ИП-работодатели и все ООО. Если ИП уволил всех сотрудников, но не снялся с учета в фонде как работодатель, он сдаёт нулевой РСВ-1. На подготовку отчёта дают полтора месяца. Если вы сдаёте РСВ-1 на бумаге, успевайте отчитаться за 2 квартал до 15 августа. Для отправки отчёта через интернет срок продлён до 22 августа.

СЗВ-М в пенсионный фондСрок сдачи — до 11 июля 2016.

В этом году законодатели разошлись и добавили ещё один отчёт за сотрудников — СЗВ-М. Он содержит только список работников, их ИНН и СНИЛС. СЗВ-М сдают ИП-работодатели и все организации. Если вы — ИП без сотрудников, предоставлять этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату, и с ним не заключён договор. СЗВ-М — ежемесячный отчёт. Отчитаться за июнь нужно до 11 июля.

4-ФСС в фонд социального страхованияСрок сдачи: до 20 июля на бумаге, до 25 июля в электронном виде.

Кроме ПФР все организации и ИП с сотрудниками отчитываются в ФСС. Даже если ИП уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, отчёт сдавать нужно. Срок сдачи отчёта зависит от способа его отправки. Сдать отчёт на бумаге нужно до 20 июля, а в электронном виде — до 25 июля.

Статья актуальна на 05.07.2016

Обновленная форма появилась для II квартала (6 месяцев) 2016г.

Для III и IV квартала 2016 г. (и I квартала 2016г.), устаревшая форма (с таблицей 10) 4-ФСС форма пустая.

Указ за №216н от 12 марта 2016г (с указанием ФСС от 02.10.2016 года № 15-03-11 /07-12612). Для III и IV квартала 2016г (и I квартала 2016г.) устаревшая форма (с таблицей 10) 4-ФСС образец оформления.

Указ за №216н от 12 марта 2016г (с указанием ФСС от 02.10.2016 года № 15-03-11/07-12612). Для II квартала 2016г (6 месяцев) обновленная форма 4-ФСС форма пустая.

Указ за №107н от 19 марта 2016 г. для II квартала 2016г (6 месяцев) обновленная форма 4-ФСС образец оформления.

Указ за №107н от 19 марта 2016г. обновленная форма ФСС практически отсутствует для III квартала (9 месяцев) 2016г.

Для I квартала 2016 г. обновленная форма отсутствует.Расчет по форме 4-ФСС за 9 месяцев (III квартал) сдается по старому бланку, утвержденный указом Министерства Здравоохранения Социального Развития РФ от 12.03.2016 года. Министерство Юстиции не зарегистрировало рекомендованные еще в 9 месяце изменения. Предложенная вспомогательная таблица 10 входит в категорию необязательных. Для III квартала (за 9 месяцев) 2016г. была создана обновленная форма с образованием таблицы 10, отображающей аттестованные трудовые места.

Обновленная форма отсутствует, но ФСС посоветовал сделать самостоятельное приложение к отчету сообщений, по оценке трудовых мест.

Информация по оценке трудовых мест.Кто обязан подавать? Бизнесмен и компании. выполняющие расчет зарплаты нанятым сотрудникам и сотрудникам по гражданскому и правовому соглашению.

Отчетность 4-ФСС. Отчетность для бизнесменов, которые по своему желанию зарегистрировались в социальном страховании. Если страхователь имеет несколько мест с финансовыми доходами, налогообложению они подлежат по различным нормам ФСС, НСиПз, то он обязан ежегодно не позднее 15 апреля подтверждать главный вид своего дохода.

Временные рамки подачи и санкции. Ежеквартальная отчетность.Подача для I квартала:

- до 15.04. для II квартала;

- до 15.07. для III квартала;

- до 15.10. для IV квартала;

До 15.01. Суммы ФСС от заработка служащих и ФСС от трагических событий, требуется переводить каждый месяц до 15 числа будущего месяца.

Суммы ФСС не надо округлять! Данные учреждений ФСС. Санкции за несвоевременный отчет до 2016г: а) если истекло не меньше 180 дней, пять процентов от денежных средств взносов, которые подлежат оплате на основе данного расчета (к примеру, санкция для бизнесмена с 16 159, 56 будет равна 807,98 рублей, и не имеет значение, был платеж или нет) ежемесячно, но не больше 30% и не меньше ста рублей; б) если истекло больше 180 дней, 10% от денежных средств. но не меньше 1 тысячи рублей.

Подсчет санкции.Санкция за отчет 2016 г. пять процентов средств, страховых взносов, перечисленных к оплате за предшествующие три месяца расчетного срока, за любой целый или не целый месяц с момента указанного для его подачи, но не больше 30% зафиксированных средств и не меньше 1 тысячи рублей.

4-ФСС при помощи интернет - сети? 4-ФСС инструктаж по отправлению через интернет-сеть. Дается право создать 4-ФСС на адресной странице ФСС и отослать при помощи интернет.

Образец оформления 4-ФСС также как на адресной странице ФСС.

Как оформить 4-ФСС? Правила заполнения формы, инструктаж:4-ФСС образец заполнения 2011г.

4-ФСС образец заполнения 2016г.(I и II квартал).

4 –ФСС образец заполнения 2016г. (III квартал, 9 месяцев).

Первичные реквизиты бизнесмена на УСН и пяти нанятых сотрудников.

Бизнесмен в розничной продаже использует базовый тариф для взносов.

Две женщины. Все имеют ставку в 6 тысяч рублей. Одна работница в первом месяце года брала больничный на пять дней.

Для проведения отчетности ФСС, я порою применял формулы для облегчения подсчета.

К примеру, для подсчета суммы = А 1 В1, для подсчета 2,9% от средств = А1 умножить 0, 29 и иные; Заглавный лист (Титул); Найти номер под которым зафиксировался страхователь и отдел ФСС по ИНН; В заглавном листе зафиксированный номер состоит из 2 долей, через «/».

Первичная часть, здесь номер страхующегося лица обозначает каждый, если имеется дополнительный отдел, обозначается вторичная часть (в случае отсутствия, не заполнять).

Во вторичной части – добавочный код – финальные 10 показателей развернутого зафиксированного номера страхующегося лица.

Код подчиненности – отображен в письме из ФСС. Данные филиалов ФСС. Свой образец я усовершенствовал при помощи формул и автоматического заполнения регистрационным номером и кодом подчиненности (верх формуляра) ОКАТО: можно узнать в данном месте, не применяется в форме 2016г.

ОКОПФ:91-ИП, 65-000, 47-ОАО, 67-ЗАО не применяется в форме с 2016г.

ОКПО: только для юридических субъектов, каждый обладает индивидуальным, не применяется в форме 2016г.

ОКФС: -16 –личное имущество, 11- государственное имущество, 12 – федеральное имущество, 13-имущество лиц РФ, 14 –имущество местного управления.

Код страхующегося лица: Новая графа 111/22/33 111 – плательщик страховых взносов, которые используют тариф 2,9 % и отображают код 071.

Плательщики страховых взносов, которые используют уменьшенные тарифы страховых взносов, указанные ст.58 Закона №212 –ФЗ, отображают код находящийся в реестре кодов плательщиков страховых взносов (читайте далее).

Коды плательщиков страховых взносов. Коды плательщиков страховых взносов, Уровень плательщиков страховых взносов Код.

Плательщики страховых взносов, использующие базовый тариф страховых взносов 071.

Компании и ИП использующие единое сельскохозяйственное налогообложение 032, Изготовители товаров сельского и хозяйственного направления соответствующие нормам, отображенным в ст. 346.2 НК РФ (за вычетом компаний и ИП использующих единое сельскохозяйственное налогообложение)041, Организации народного изобразительного мастерства 042.

Родовые сообщества исконных немногочисленных жителей Севера, Сибири и Дальнего Востока РФ, промышляющие укоренившимися видами хозяйства 043. Социальные организации инвалидов (также и те, которые организованы как федерации социальных учреждений инвалидов), среди участников, которых инвалиды и их законные резиденты, образуют не меньше 80%, их областные и тамошние филиалы;

организации, уставное денежное состояние, которых целиком складывается из денежных вложений соцучреждений инвалидов, и где среднесписочное количество инвалидов насчитывает не меньше 50%, а часть заработка инвалидов в ресурсе заработка насчитывает не меньше 25%.

Организации целедостижение, которых образовательные, культурные, лечебные, оздоровительные, физкультурно-спортивные, научные, информационные и другие социальные задачи.

Также их обязанность оказание юридической и другой поддержки инвалидам детского возраста и их отцу с матерью (или другим законным опекунам).

Едиными владельцами собственности, которые считаются социальные организации инвалидов, за вычетом плательщики страховых взносов, занятие которых изготовление или продажа товаров подакцизного характера, минерального материала, иного важного сырья и других товаров в соразмерности с реестром, узаконенным по распоряжению Правительства РФ от 28.09.2009г.

№ 762 «Об установлении списка товаров, при изготовлении и продаже которых для выполняющих их плательщиков страховых взносов не используются уменьшенные тарифы страховых взносов» 1061.

Компании и ИП подписавшие с организациями, координирующими специальные экономические области, договора о производстве внедрения технического труда и осуществляющие начисления сотрудникам, трудящимся во внедренной технической специальной экономической области или индустриально-производственной специальной экономической области.

Компании и ИП подписавшие договор о проведении туристическом и комплексно восстановительном функционировании и осуществляющие начисления заработка сотрудникам, трудящимся в туристических и комплексно восстановительных специальных экономических областях, соединенных по указу Правительства РФ в кластер О51.

Компании, заработавшие себе положение (статус) членов программы по разработке изысканий, подготовке и предпринимательству их итогов согласно с Федеральным Законом от 28.09.2010г.

№ 244-ФЗ «Об инновационном центре «Сколково» 2» в случае сообразности норм, предустановленным частью 2 статьи 58.1 Федерального закона от 24.07.2009г.

№ 212 – ФЗ на протяжении десяти лет с момента принятия ими положения члена программы, начиная с первого дня месяца, идущего за месяцем, когда они приняли положение члена программы, положение (статус) члена программы 081.

Компании, выполняющие деятельность в сфере уведомительных технологий (за вычетом компаний, подписавших с организациями, координирующими специальные экономические области, договора о производстве внедрения технического труда и осуществляющих начисления сотрудникам, трудящимся в производстве внедрения технического труда специальной экономической области или индустриально-производственной специальной экономической области), которыми чтятся российские организации, производящие подготовку и осуществление подготовленных ими программ для ЭВМ, баз сведений на носителе информации материального происхождения или в электронной форме по линиям контакта, тип соглашения не играет роли, и выполняющих работ по подготовке, приспособлений, преобразовании программ для ЭВМ, баз сведений (программных систем и уведомительных итогов ЭВМ), установлению тестирования и сопутствия программ для ЭВМ, базы сведений.

Группа хозяйств, организованных после 13.09.2009г расчетными научными организациями в соотношении с Федеральным Законом от23.09.1996г.

№ 127- ФЗ «О науке и государственной научно-технической политике» и учредительные организации ВПО в соотношении с Федеральным Законом от 22.09.1996г.

№ 125-ФЗ «О высшем и послевузовском профессиональном образовании» 101.

Организации и ИП, использующие более простую схему по обложению налогами, базовый тип финансового дохода которых утвержден п.8 ч.1 ст. 58 Федерального Закона от 24.07.2009г.

№ 212-ФЗ 121 Плательщики страховых взносов, осуществляющие начисления и другие премиальные работникам команд кораблей, зафиксированных в Российском интернациональном списке кораблей, за выполнение рабочего долга как участника команды корабля – в связи с утвержденными начислениями и премиальными. 131 Фармацевтические организации признанные такими в соотношении с Федеральным Законом от 12.04.2012г.

№61 –ФЗ «Об обращении лекарственных средств» и оплачивающие единое налогообложение на приписанный НДС для особых типов деятельности, а также ИП, обладающие разрешением на аптечную деятельность и оплачивающие единое налогообложение на приписанный НДС для особых типов деятельности, по отношению к начислениям и премиальных осуществляющих физическими субъектами в соответствии с производимой аптечной деятельностью.

141 Неторговые организации (за вычетом гос. организаций) зафиксированные в принятой, законодательством РФ, системе, использующие более простую схему обложения налогами и производящие в соразмерности с образовательными актами деятельность в сфере соц. сервиса жителей, научных изысканий и подготовок, обучения, здоровья, интеллигентности и артистизма (деятельность театра, библиотеки, музея и архива) и многочисленного спорта (за вычетом мастерского) включая особенности предусмотренные ч-ми 5.1-5.3 Федерального Закона от 24.07. 2009г. №212 ФЗ-151 Организации благотворительности, зафиксированные в предусмотренном законодательством РФ системе и использующие более простую схему обложения налогами 161 22-УСН – 01; ЕНВД – код 02; ЕСХН – код 03. Другие (ОСН и иные) – код 00. 33 – Государственные и сметные организации – код 01. Другие плательщики страховых взносов отображают код 00. К примеру, организация использует УСН: 071/01/00.

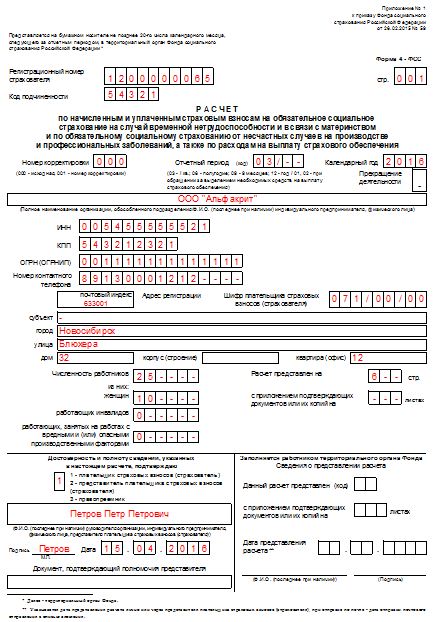

Образец оформления 4-ФСС.Лист 1 Глава 1 таблица 1 Расчет по переведенным, оплаченным, страховым взносам на необходимое соцстрахование на момент временной непригодности к труду и в соотношении с наличием материнства, и осуществленной растратой (Таблица 1).

Лист 02. С 2011 г. по форме 4-ФСС первые 3 дня, больничного листа, уплачивает директор -645.04; далее уплачивает ФСС – 430.03 руб. При этом копейки ФСС не округляет!

При оформлении ИНН организации, состоящий, из 10 знаков, в области из 12 ячеек, созданных специально для регистрации данных ИНН, в первые две ячейки поставьте 00.

При оформлении ОГРН организации, состоящий, из 13 знаков, в области из 15 ячеек, предназначенных для регистрации данных ОГРН, в первые две ячейки поставьте 00.

«Код подчиненности» содержит 5 ячеек и удостоверяет региональный отдел Фонда, в котором страхующееся лицо зарегистрировано в настоящий момент.

Для страхующихся лиц, зафиксированных в ГУ - Тамбовском РО ФСС РФ – 68001- для юр. субъектов, 68002 - для подразделений, 68003 – для ИП. Я обозначил красным месяцы к кварталу, за II квартал будут иные месяцы.

В графе 1 долговой остаток ФСС, то, что располагалось в графе 19 за предыдущий срок. В графе 2 отображены взносы, переведенные в ФСС.

Можете использовать мой подсчет расчета за январский месяц: 6 тысяч умножить на 2 целых 9 десятых процента, умножить на 4 работников 4 тысячи умножить на 2 целых 9 десятых процента равно 8 12 рублей.

6 тысяч умножить на 2 целых 9 десятых процента равно 812 рублей.

6 тысяч умножить на 2 целых 9 десятых процента, умножить на 5 работников равно 870 рублей за февральский и мартовский месяцы.

В графе 15 ставим сумму за больничный, выплаченный нами за средства от ФСС. В графе 16 устанавливаем сумму взносов переведенных в ФСС (выйдет грф.2 - грф.16). Графа 8 и графа 18 расчетного отчета должны быть одинаковыми в качестве бухгалтерского баланса, если отсутствует долг и у вас и у ФСС. ФСС может иметь остаточный долг и может быть наличие иных вариантов, естественно.

Образец оформления 4-ФСС.Глава 1 Таблица 1 (таблица 2) Растраты по необходимому соцстрахованию на период временной неспособности к трудовой деятельности и в связи с наступлением материнства Лист 03.

Обозначаем количество скольких декретов и больничных нами оплачено.

Образец оформления 4-ФСС.Таблица 2 (таблица 3) Расчет основы для сумм страховых взносов. Лист 04. Таблица 3 оформляется в целом рублевом эквиваленте.

В графе 1 обозначаются суммы заработков служащих + полное начисление больничных. За январский месяц: 6 тысяч умножаем на 4 служащих 4 тысячи равно 28 тысяч рублей.

1 тысяча 75 целых 07 сотых руб. больничный равно 29 тысяч 075 целых 07 сотых руб.

6 тысяч умножить на 5 работников равно 30 тысяч рублей за февральский и мартовский месяцы. В графе 2 обозначаем целую сумму больничных 1 тысяча 075 целых 07 сотых рублей.

Образец оформления 4-ФСС.Таблица 3 (таблица 3.1). Сообщения, требуемые для использования плательщиками страховых взносов уменьшенного тарифа страховых взносов, узаконенного частью 2 статьи 58 Федерального закона от 24.07.2009г.

Оформляется в том случае если в Организации и бизнесмена на ЕСНХ, сельскохозяйственных производителей и инвалидов 1, 2 и 3 категории (при наличии тарифа ФСС 1,9 процента).

Образец оформления 4-ФСС.Таблица 3.1 (таблица 4). Расчет аналогии договоренностей на разрешение для использования плательщиками страховых взносов уменьшенного тарифа страховых взносов, узаконенного частью 2 статьей 58 Федерального закона от 24.07.2009г.

Оформляется в том случае если в Организации и бизнесмена на ЕСНХ, сельскохозяйственных производителей и инвалидов 1, 2 и 3 категории (при наличии тарифа ФСС 1,9 процента).

Образец оформления 4-ФСС.Таблица 3.1 (таблица 4). Расчет аналогии договоренностей на разрешение использования уменьшенного тарифа для оплаты страховых взносов плательщиками страховых взносов – соц. организациями инвалидов, обозначенными в п.3 ч.1 статьи 58 Федерального закона от 24.07.2009г.

№ 212 – ФЗ Лист 06.

Оформляется для плательщиков страховых взносов, осуществляющих начисления и другие премии физическим субъектам, которые относятся к инвалидам 1, 2 и 3 категории (ООИ) (при наличии тарифа ФСС 1,9 процента).

Образец оформления 4-ФСС.Таблица 4 (таблица 4.1). Расчет аналогии договоренностей на разрешение уменьшенного тарифа для оплаты страховых взносов плательщиками страховых взносов, обозначенными в п.3 ч.1 статьи 58 Федерального Закона от 24.07.2009г.

Для организаций, уставное состояние которых целиком складывается из инвестиций соц. организаций (ООИ) (при наличии тарифа ФСС 1,9 процента).

Образец оформления 4-ФСС.Таблица 4.1 (таблица 4.2). Расчет аналогий договоренностей на разрешение использования уменьшенного тарифа для оплаты страховых взносов плательщиками страховых взносов, обозначенными в п.6 ч.1 статьи 58 Федерального Закона от 24.07.2009г.

Для организаций, производящих деятельность в сфере уведомительных технологий (ОДИТ) (при наличии тарифа ФСС 2 процента).

Образец оформления 4-ФСС.Таблица 4.2 (таблица 4.3). Расчет аналогий договоренностей на разрешение для использования уменьшенного тарифа страховых взносов плательщиками страховых взносов, отмеченными в п.8 ч.1 статьи 58 Федерального Закона от 24.07.2009г.

Для использующих льготы на УСН (код плательщика ПНЭД) (при наличии тарифа ФСС 0 процентов).

Образец оформления 4-ФСС.Таблица 4.3 (таблица 4.4) Расчет аналогии договоренностей на разрешение использования уменьшенного тарифа для оплаты страховых взносов плательщиками страховых взносов, отмеченными в п. 11 ч.1 статьи 59 Федерального Закона от 24.07.2009г.

Оформляется для неторговых организаций (НКО) на УСН (при наличии тарифа ФСС 0 процентов).

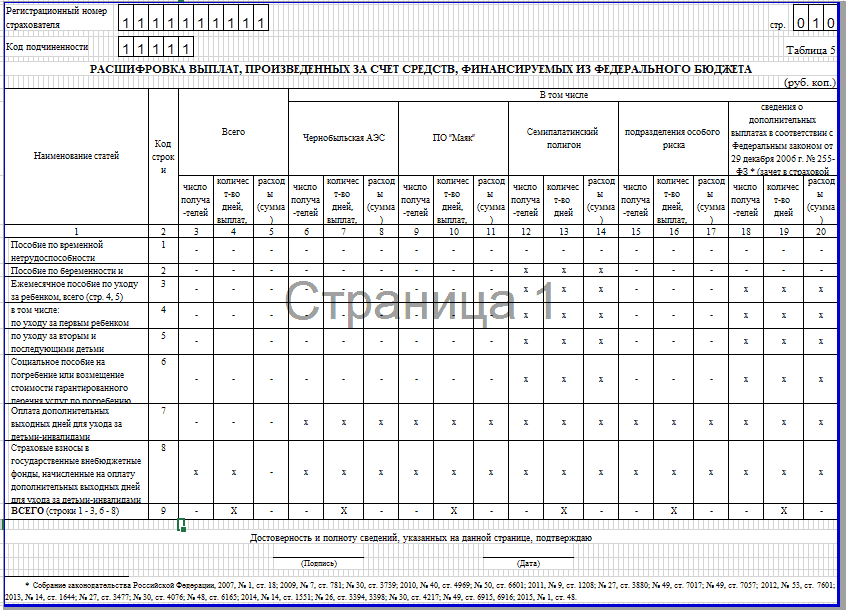

Образец оформления 4-ФСС.Таблица 4.4 (таблица 5). Раскодировка выплаченных сумм, осуществленных за счет денег, субсидированных из федеральной сметы Лист 11. Оформляется при наличии данных начислений, что бывает редко.

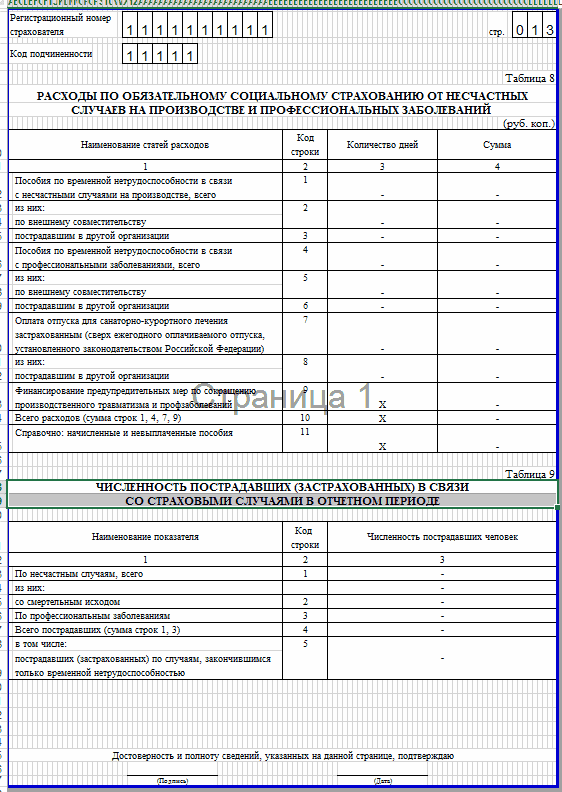

Образец оформления 4-ФСС.Таблица 5 (таблица 6.7) Глава 2 Расчет по переведенным, оплаченным страховым взносам на необходимое соц. страхование от трагических событий на работе и болезней вследствие трудовой деятельности и растрат на оплату страхового пособия Лист 12.

Таблица 6 оформляется в полном рублевом эквиваленте.

В данной главе отображаем ФСС от НС (офисный оклад 0,2 процента). Сведения для таблицы 6 получаем из таблицы 3.

Таблица 7 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» подсчет производится аналогично таблице 1, отличие составляет процент не 2,9, а 0,2 процента.

Образец оформления 4-ФСС.Таблица 6.7 (таблица 8.9) Растраты по не обходимому соц. страхованию от трагических событий на работе и болезней вследствие трудовой деятельности с наступлением нового года Лист 13. Оформляется в случае таких растрат.

Образец оформления 4-ФСС.Таблица 8.9 (таблица 10) Информация по оценке трудовых мест по рабочему договору и осуществленным необходимым предварительным и цикличным медосмотрам служащих на период наступления года Лист 14.

Предложен (но не обязательный) к оформлению 02.10.2012г. Оформить эти данные необходимо по положению на 01.01.2016 г, а не на число отчета.

В форме для 6 месяцев 2016 г. данную таблицу ввели и установили как необходимую. Оформлять данные необходимо по положению на 01.01.2013г, а не на число отчета.

Образец оформления 4-ФСС.Таблица 10. На выплату по травме в 2016г будет наложен лимит в сумме 235 тысяч 880 р. в месяц (58 тысяч 970 р. умножить на 4). Здесь оригинал (с него все изображения): 4-ФСС образец, оформленный в 2016г. До 2016г независимо от отчетности предоставлять надо все 13 листов, даже если они пусты. Условия оформления отчета с 2016г говорят, что распечатку требуется производить только на необходимые листы (заглавный лист, таблицы 1, 3, 6, 7) и иные листы, заполненные данными. Читайте также: дополнительный образец 4-ФСС в параметре.

В том случае если суммы данных обеспечений больше сумм страховых взносов ФСС, то оформляется Прошение о выдаче денег на оплату страхового пособия. В каком месте фиксировать санкции? Расчеты по неустойке и санкциям в 4 – ФСС не отображаются.

Поправки в 4 – ФСС с 2016г. Поправки 2016г Таблица 4 образца 2011 разделена на 2 таблицы – таблица 4 и таблица 4.1 в 2016г. Исключили таблицу 4.1 – для сметных научных организаций и составителей программ для ЭВМ.

Прибавлена таблица 4.2 для организаций, производящих деятельность в сфере уведомительных технологий. Прибавлена таблица 4.3 для использующих льготы на УСН (код плательщика ПНЭД). Прибавлена таблица 4.4 для не торговых организаций (НКО) на УСН.

Данные о страховых взносах оформляются по ФСС форма 4.Образец нулевой 4-ФСС

Для подготовки нулевой отчетности в ФСС нам понадобятся три вещи:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары