Рейтинг: 4.6/5.0 (1841 проголосовавших)

Рейтинг: 4.6/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

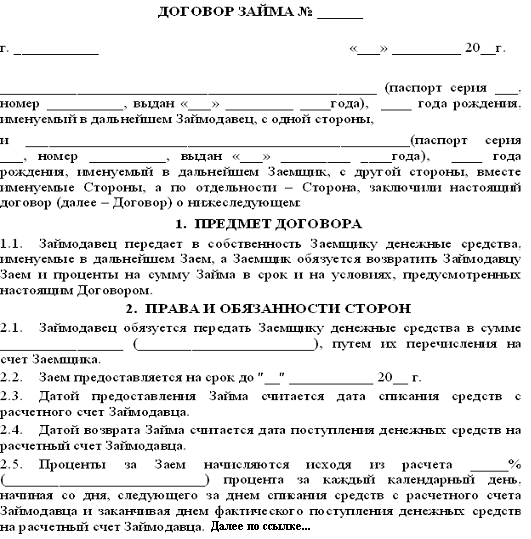

г. ____________________ ___________________________ «___» ______________ _______ г.

________________________________________ в лице ________________________________________, действующего на основании ________________________________________, именуемый в дальнейшем «Займодавец », с одной стороны, и ________________________________________ в лице ________________________________________, действующего на основании ________________________________________, именуемый в дальнейшем «Заемщик », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. По настоящему договору Займодавец передает Заемщику сумму беспроцентного займа ________________________________________ рублей, а Заемщик обязуется вернуть сумму займа в обусловленный настоящим договором срок.

1.2. Сумма займа будет передаваться частями. Размер передаваемой Заемщику части суммы займа определяется в дополнительных соглашениях, являющихся неотъемлемыми частями настоящего договора. В дополнительных соглашениях также должна быть определена общая сумма денежных средств, переданных Заемщику с начала действия договора до момента подписания такого дополнительного соглашения (с учетом суммы, передаваемой по подписываемому соглашению).

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Займодавец перечисляет на расчетный счет Заемщика согласованную сторонами часть суммы займа в течение _______ дней после подписания соответствующего дополнительного соглашения.

2.2. Возврат суммы займа Заемщиком может происходить по частям (в рассрочку), но не позднее ________________________________________ месяцев с момента получения первой части суммы займа.

2.3. Срок и/или порядок возврата суммы займа могут быть изменены дополнительным соглашением сторон.

3. ОТВЕТСТВЕННОСТЬ СТОРОН3.1. В случае невозвращения Заемщиком суммы займа (ее части) в установленный срок Заемщик уплачивает пеню в размере _______% от суммы займа (ее части) за каждый день просрочки до дня ее возврата Займодавцу.

4. ФОРС-МАЖОР4.1. Заемщик освобождается от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1 настоящего договора, и их последствия продолжают действовать более _______ месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5. КОНФИДЕНЦИАЛЬНОСТЬ5.1. Условия настоящего договора и соглашений к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

6. РАЗРЕШЕНИЕ СПОРОВ6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. Неурегулированные в процессе переговоров споры разрешаются в порядке, установленном действующим законодательством РФ.

7. ПРЕКРАЩЕНИЕ ДОГОВОРА7.1. Настоящий договор прекращается по соглашению сторон или по иным основаниям, предусмотренным действующим законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ8.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.2. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

8.3. Настоящий договор вступает в силу с момента перечисления Займодавцем первой части суммы займа на расчетный счет Заемщика.

8.4. Настоящий договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

8.6. Во всем остальном, не предусмотренном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

9. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН ЗаймодавецОбразец документа "Договор займа между юридическими лицами (беспроцентный)" подготовлен сайтом http://dogovor-obrazets.ru

Согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) предоставляет в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

При этом заём может быть как процентным, так и беспроцентным.

При получении беспроцентного займа от взаимозависимого лица у заёмщика не возникает никаких налоговых обязательств по этой операции.

Так в соответствии со ст.41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" НК РФ.

При этом порядок определения выгоды и ее оценки при получении беспроцентного займа в гл.25 НК РФ не установлен.

Согласно Письму Минфина России от 09.02.2015 N 03-03-06/1/5149 материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает налоговую базу по налогу на прибыль организаций.

Таким образом, при получении беспроцентного займа от взаимозависимого лица заёмщик не получает доходов, в т.ч. в виде материальной выгоды, которые подлежат налогообложению.

В то же время у заимодавца, предоставившего беспроцентный заём лицу, с которым он является взаимозависимым, возникают налоговые риски.

В данном случае следует учитывать положения ст.105.3 НК РФ, согласно которым если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с гл.14.2 НК РФ сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Так согласно официальной позиции указанную норму НК РФ необходимо применять и к договорам беспроцентного займа.

Минфином России даны разъяснения, что сделки по представлению беспроцентного займа между взаимозависимыми лицами могут являться примером создания или установления коммерческих или финансовых условий, отличных от тех, которые имели бы место в сделках, признаваемых в соответствии с разделом V.I НК РФ сопоставимыми, между лицами, не являющимися взаимозависимыми.

В связи с этим любые доходы (прибыль, выручка), которые могли бы быть получены одним из взаимозависимых лиц по таким сделкам, но вследствие указанного отличия не были им получены, должны учитываться для целей налогообложения у этого лица (Разъяснения Минфина России от 21.01.2012 "О применении раздела V.I ч.1 НК РФ" (в части беспроцентных займов), Письмо Минфина России от 02.10.2013 №03-01-18/40821, Письмо Минфина России от 13.08.2013 №03-01-18/32745).

В соответствии с п.11 ст.105.5 НК РФ, если при определении сопоставимости коммерческих и (или) финансовых условий сделок в частности требуется определение сопоставимости условий договора займа, то при сопоставлении условий указанных договоров учитываются:Одновременно следует отметить, что налоговый контроль полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами может осуществляться только в отношении контролируемых сделок.

Так согласно пп.1 п.2 ст.105.14 НК РФ сделка между взаимозависимыми лицами признается контролируемой, если сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 млрд. руб.

При этом для признания сделки контролируемой учитываются только доходы в виде процентов, полученных (подлежащих получению) по договору займа (Письмо Минфина России от 23.05. 2012. N 03-01-18/4-67).

Соответственно, сделка по выдаче займа может быть признана контролируемой, если сумма доходов в виде процентов по ней превысит за год 1 млрд. руб.

Однако согласно п.9 ст.105.14 НК РФ при определении суммы доходов по сделкам федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, для целей указанной статьи вправе проверить соответствие сумм полученных доходов по сделкам рыночному уровню с учетом положений гл.14.2 и гл.14.3 НК РФ.

При этом отсутствие дохода у лица, выдавшего беспроцентный заем, не является препятствием для осуществления налогового контроля (Разъяснения Минфина России от 21.01.2012 "О применении раздела V.I ч.1 НК РФ" (в части беспроцентных займов).

При осуществлении налогового контроля, налоговые органы вероятнее всего будут следовать официальной позиции.

В то же время следует учитывать, что порядок контроля над ценообразованием, предусмотренный разделом V.I РФ, применяется только в отношении сделок с товарами, работами и услугами. Это следует из положений абз.2 п. 3 и абз.2 п.5 ст.105.7 НК РФ.

Так в Постановлении Президиума Вас РФ от 03.08.2004г. №3009/04 указано, что для целей налогообложения предоставление займов услугой не является. Следовательно, даже если выданный беспроцентный заем признается контролируемым, методы, прописанные в гл.14.3 НК РФ, не могут быть использованы заимодавцем для расчета суммы неполученных доходов. При этом других способов определения этой величины законодательство не предусматривает.

Вместе с тем если займодавец не определит сумму неполученного дохода и не исчислит с него налоги, то в этом случае следует быть готовым к претензиям со стороны налоговых органов.

Так контролирующие органы настаивают на том, что недополученную сумму процентов следует учитывать в сумме, которая могла бы быть получена по возмездному договору займа между не взаимозависимыми лицами в сопоставимой сделке.

При этом очевидно, что беспроцентный договор и процентные договоры займа не могут быть признаны сопоставимыми, так как согласно п.2 ст.105.5 НК РФ сделки признаются сопоставимыми с анализируемой сделкой, если они совершаются в одинаковых коммерческих и (или) финансовых условиях с анализируемой сделкой.

В данном случае следует обратить внимание на положения п.1 ст.809 ГК РФ, где говорится, что при отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Таким образом, неполученный доход по беспроцентному займу можно определить в порядке, который предусмотрен в п.1 ст.809 ГК РФ и применить, например, ставку рефинансирования ЦБ России.

Следует отметить, что в настоящее время арбитражная практика по рассматриваемой ситуации не сложилась.

При этом отметим, что по рассматриваемой ситуации Минфином России дано уточняющее разъяснение.

Так если будет установлено, что спорные сделки по выдаче беспроцентных займов взаимозависимым лицам соответствуют определению предпринимательской деятельности (п.1ст.2 ГК РФ) и их условия не отличаются от условий в сопоставимых сделках между не взаимозависимыми лицами, то основания для корректировки налоговой базы отсутствуют (Письмо Минфина России от 18.07.2012 N 03-01-18/5-97).

Добавить в закладки

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

ООО хочет предоставить беспроцентный займ ООО, при том что имеется общий учредитель (50% уставного капитала). Каковы налоговые последствия данной сделки и как минимизировать налоговые обязательства?

Согласно п. 1 ст. 807 Гражданского кодекса РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

По общему правилу, установленному ст. 809 ГК РФ. займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

Чтобы договор займа был беспроцентным. условие о том, что проценты на сумму займа не начисляются, должно быть прямо прописано в тексте договора.

Ранее налоговики считали, что беспроцентный заем является безвозмездной услугой, в результате чего заемщик получает внереализационный доход в виде материальной выгоды от экономии на процентах, и определяли эту выгоду в размере суммы процентов, начисленных исходя из ставки рефинансирования, установленной ЦБ РФ в период пользования заемными денежными средствами.

В постановлении от 03.08.2004 г. № 3009/04 Президиум ВАС РФ указал, что согласно положениям ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций», «Налог на доходы от капитала» НК РФ.

Из вышесказанного следует, что возможность учета экономической выгоды и порядок ее оценки в качестве объекта обложения тем или иным налогом должны регулироваться соответствующими главами НК РФ.

Глава 25 НК РФ «Налог на прибыль организаций» не рассматривает материальную выгоду от экономии на процентах за пользование заемными денежными средствами как доход, облагаемый таким налогом .

К тому же в соответствии с п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Взаимоотношения по договору займа таких признаков не имеют.

Поэтому выгода от получения займов на безвозмездной основе налогом на прибыль не облагается .

Минфин РФ в последнем письме на данную тему сообщил, что материальная выгода. полученная организацией от пользования беспроцентным займом, не увеличивает налоговую базу по налогу на прибыль (письмо от 02.04.2010 г. № 03-03-06/1/224).

Если заемщик применяет УСН. то сумма материальной выгоды по договорам беспроцентного займа налогоплательщиками, применяющими УСН, не определяется и, соответственно, не учитывается при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН (письмо Минфина РФ от 24.07.2013 г. № 03-11-06/2/29384).

Согласно ст. 105.1 НК РФ если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные лица признаются взаимозависимыми для целей налогообложения.

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами.

Взаимозависимыми лицами признаются, в частности, организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АМБ-Экспресс !

Вход для зарегистрированных пользователейДоговор по займу некоторых ценностей заключается между двумя юридическими лицами. Это такое соглашение, при котором займодавец даёт заёмщику некую ценность, и в котором оглашено, что должник обязан вернуть ценность в соответствии с условиями, указанными в договоре.

Юридический базис такого договора – это односторонние обязательства по возращению некоторых ценностей или их эквивалента, если так указано в соглашение. Законную силу договор приобретает только после передачи ценности от одной стороны другой. То есть, займодавец отдаёт некую ценность. Подобное соглашение всегда считается возмездным, если иного не указано в тексте договора.

По тому, на что будут использовать заимствованные средства, различают: целевой договор и стандартный. Целевое соглашение направлено на заём денег или иных ценностей, которые будут использоваться только для определённых (в бланке договора) целей. При стандартном соглашении ценности могут использоваться на любые цели заёмщика. Образцы бланков (2016) имеются в конце страницы (для скачивания).

?

?

Ниже рассмотрим пример обычного денежного займа:

Некоторая организация предоставляет компании-заготовителю продукта деньги на осуществление закупки сырьевого материала у производственной фирмы. С условием, что после переработки этого сырья, большая часть будет отдана займодавцу.

Правила заключения договораОбязательные требования, которые должны соблюсти стороны.

Соблюдая все пункты договора (срок возврата займа, проводки, порядок возврата и т. п.), одна сторона соглашения обязуется вернуть заимствованные ценности другой.

Помимо денежных средств и вещей, передаваться в России может иностранная валюта, ценные бумаги, драгоценности. Последние должны быть выражены в эквиваленте иностранной валюты при полном соблюдении законных норм.

По типу заключения и виду договора, они делятся на:

Началом полноправного действия соглашения принято считать передачу всех, без исключения, ценностей заёмщику.

Важно! Подписание договора оспоримо, если заёмщик в полной мере не получил заём. В таком случае показаний свидетелей, без других подтверждений несостоявшейся сделки, недостаточно.

Типовой (письменный) бланк договора на 2016 год выглядит следующим образом:

Скачать образец можно в конце страницы.

В случае отсутствия документа, составленного по образцу договора займа, можно использовать другие виды письменных соглашений (расписка, вексель и подобные).

По одному договору, передача наличных денежных средств не должна быть больше 100 000 рублей. Если какие-то нормы нарушить, будет наложен штраф (до 50 000 рублей) в соответствии с КоАП РФ 15.1, плюс при неимении у фирмы кассы дело будет подлежать отдельному рассмотрению. Поэтому зачастую передача средств – безналичная.

Через кассу передавать заём возможно только при соблюдении всех законных норм, с первичным предоставлением бухгалтерских проводок.

Обязательно соблюдение следующих аспектов при заключении соглашения:

Ограничений на время заключения займа в законе не прописано. Но стоит заключать соглашения по приемлемым условиям для обеих сторон.

В случае когда есть возможность того, что заёмщик не сможет вернуть заимствованные средства, можно предусмотреть некоторые гарантии (залог, поручители и подобное), чтобы избежать возможных последствий, связанных с судебными тяжбами.

Когда срок соглашения закончится должнику необходимо незамедлительно выплатить занимаемые им средства с процентами. При возврате лучше составить необходимую расписку и уничтожить бланк соглашения, чтобы у обеих сторон не возникло никаких вопросов друг к другу.

Важно! Если должником был просрочен возврат займа, займодавец может подать в суд на него.

В соответствии с законодательством РФ, займодавец может получать процентные начисления за предоставленный заём. Необходимо в договоре указать порядок их начисления, если такого нет, то начисления производятся по расчёту ставки рефинансирования по регистрационному месту заёмщика.

Если предмет займа не деньги, а, к примеру, сырьё или товар, то соглашение может определяться, как безвозмездное (ГК РФ ст. 809). В договоре необходимо указать условия возврата при процентном его виде, так как займодавец может потерять в выгоде при досрочном погашении долга. При беспроцентном виде сделки всё можно вернуть досрочно без ограничений. Выплаченным заём считается при полном возврате средств или иных ценностей на счёт займодавца или ему лично, всё это обязательно должно указываться в проводках.

Продлить заём можно либо при наличии таких условий в бланке договора, либо при некоторых обстоятельствах, предусмотренных законом. Зачастую это просто банальное отсутствие денег. По закону, продлить заём можно сколько угодно раз, но в любом случае всё зависит от займодавца. За промежутки времени, в которых не производился возврат заимствованных средств, проценты должны быть выплачены (в случае, если продлить заём удалось).

Процентный заёмДоговор заключается в письменной форме, присутствие нотариуса необязательно. Образец можно скачать в конце страницы.

Статья 808 ГК РФ гласит, что желательно составлять расписку, удостоверяющую передачу ценностей.

Согласованным договор будет считаться, когда качественная и количественная мера ценностей будет определяема по договору.

Процентным договором называется такое соглашение, в котором не прописано, что он безвозмездный. Если вид договора не определён, то он по умолчанию считается процентным и заёмщик выплачивает проценты, рассчитанные по ставке рефинансирования.

Вид соглашения подготавливают исходя из предпочтений по выбору условий каждой стороны (можно использовать протокол разногласий).

Договор займа между юридическими лицами – это согласованная передача ценностей и порядок их возврата. Если доказательств согласованности передачи нет, но передача была осуществлена, то её считают неосновательным получением ценностей, которые подлежат к возврату с процентным начислением (ГК РФ ст. 395).

Все ценности, предоставленные заёмщику, являются его собственностью, и распоряжаться ими он может как полноправный владелец. В договоре займа может быть указан возврат эквивалентных средств заимствованным.

Беспроцентный заёмЗаключать такие займы можно без каких-либо законных ограничений, но стоит помнить, что такие сделки на постоянной основе могу квалифицироваться, как незаконная банковская деятельность. В основном беспроцентный заём распространён в некоммерческой среде. Образец можно скачать в конце страницы.

?

?

Вид договора всегда должен быть типовым. Необходимо в обязательном порядке указать его вид, то есть беспроцентность выплат займа, всё остальное схоже с другими видами соглашения.

В правильно составленном соглашении нужно чётко указать объект займа. Если он не указан, такой договор недействителен.

Также необходимо указать пункт, что плата не взимается за пользование ценностями. Без этого пункта соглашение принято считать процентным. В случае отсутствия точной даты возврата средств, их возвращают в течение 30 дней после требования возврата от займодавца.

Налоговые последствияВ случае заключения договора займа необходимо учитывать реакцию налоговых органов. Чтобы никаких последствий не возникло, лучше заключать процентный заём. При этом от суммы процентов (признаваемых расходами) выплачивается налог.

Когда заём безвозмездный (беспроцентный) или проценты указаны ниже нормы, необходимо показать выгоду, получаемую от сделки, налоговым органам. Суд, при таком стечении обстоятельств, всегда на стороне налоговой.

Вопросы со стороны налоговых организаций возникают в связи с возможной выгодой одной из сторон в форме процентной экономии. Статья 251 Налогового кодекса не приемлет включения таких ссуд в налоговую базу, поэтому все виды налогов заёмщик может не платить.

Главное в составлении договора – это юридически грамотная формулировка с указанием всех пунктов, требуемых с обеих сторон.

Рекомендуем к прочтению

Принято считать, что займы несут материальную выгоду заимодателю. На практике ситуация выглядит иначе. Нередки ситуации, когда заемщик получает средства безвозмездно. Заимодатель не получает вознаграждения. Этот тип соглашений доступен не только физическим лицам, но и организациям. Договор займа между юридическими лицами беспроцентный, образец которого есть на нашем сайте, отличается от стандартного договора о займе .

Законно ли заключать договор беспроцентного займа между юридическими лицами?Договор беспроцентного займа между юридическими лицами принято считать абсолютно законным в таких случаях:

1. Ссуды не носят постоянный характер;

2. В соглашении зафиксировано, что заём беспроцентный.

Если беспроцентные займы будут проводиться между двумя фирмами на постоянной основе, то вполне вероятно, что вашими предприятиями заинтересуется соответствующая служба. А сделки можно будет идентифицировать как незаконную банковскую деятельность. Вряд ли вашей организации нужны длительные судебные разбирательства.

Разница в заключении сделки между физ. и юр. лицами заключается в том, что первые имеют право не заключать договор в письменной форме, если сумма займа ? 5 тыс. рублей. У организаций устная форма вовсе недопустима. Все сделки должны быть совершены на бумаге.

Скачать договор займа между юридическими лицами: как не допустить ошибку?Вы можете скачать договор займа между юридическими лицами, образец 2016 года есть в нашем конструкторе. Заполняя документ, непременно укажите, что ссуда беспроцентная.

Если не сделать этого, то заимодатель может обратиться в суд для привлечения заемщика к ответственности за неуплату процентов.

Если условие о процентах по договору займа не согласовано, законным образом взимается вознаграждение. Комиссионные рассчитываются на основании ставки рефинансирования по месту жительства заимодателя.

В остальных моментах договор не имеет никаких отличий от стандартного документа, подтверждающего передачу денег от одного лица другому.

В качестве приложения к договору беспроцентного займа между юридическими лицами прописывается график совершения выплат заемщиком. Разрешается установление как определенного дня, так и периода. Выплаты могут носить ежемесячный, ежеквартальный или ежегодный характер – все зависит от договоренности. Могут устанавливаться выплаты частями в договоре займа.

Бланк договора беспроцентного займа между юридическими лицами: условия и деталиДоговор займа между юридическими лицами, образец 2015 заполнять еще проще, имеет ряд особенностей. Например, он считается правильно оформленным в том случае, если по нему вы без труда можете определить:

1. Предмет - в договоре могут прописываться условия относительно целевого использования займа ;

2. Условия предоставления и возврата.

В качестве объекта беспроцентной ссуды выступают денежные средства. которые передаются заемщику на определенный срок. В день, установленный договором, заём должен быть погашен в полном объеме. Допускается также досрочное погашение задолженности, безусловно, по согласованию сторон.

Обязательные условия шаблона договора беспроцентного займа между юридическими лицами :

1. Наличие предмета займа;

2. Сроки возврата средств;

3. Условие о процентах (отметка о том, что заем беспроцентный).

Если эти условия не соблюдаются, для заемщика наступают определенные последствия, причем – негативного характера. Например, если не установлен срок возврата средств, то заемщик по законодательству обязуется выплатить всю сумму в течение 30 дней с момента требования заимодателя.

Заключить договор беспроцентного займа между юр.лицами: налоговые последствияДоговор займа между юридическими лицами беспроцентный, образец которого вы можете скачать прямо сейчас, не несет за собой никаких налоговых последствий.

Передаваемые на беспроцентных условиях средства нельзя считать материальной выгодной. В соответствии со ст. 251 НК РФ, компания-должник не платит никаких налогов (исключается, в том числе и налог на прибыль, НДС).

Заключая договор, юр. лица обязательно должны учитывать момент с указанием беспроцентности займа в документе. Необходимо иметь доказательства, что ссуда не является финансовой услугой. Подходите к составлению договора со всей ответственностью, наш онлайн-конструктор "Просто DOCS" поможет вам создавать юридически-правильные документы.

Также Вас может заинтересовать составление следующих видов договоров займа на конструкторе договоров "Просто Документы":

Все виды договоров займа, доступные для составления на конструкторе договоров "Просто Документы" смотрите здесь .

Беспроцентный заем в малом, да и большей размерности предпринимательстве далеко не редкость. Он не только распространен среди взаимозависимых лиц, которые таким образом нередко перераспределяют средства между собой, но и часто фигурирует в отношениях между независимыми хозяйствующими субъектами. И тех и других волнуют налоговые последствия таких сделок: не возникает ли при получении беспроцентного займа внереализационный доход, в виде сэкономленных процентов, который подлежит обложению в обычном порядке? Речь об этой пойдет в этой статье.

Понятие займа в законодательстве

Согласно действующему законодательству договор займа представляет собой соглашение, в соответствии с которым заимодавец осуществляет передачу заемщику в собственность денежных средств или каких-либо вещей, определенных родовыми признаками. При этом заемщик берет на себя обязательства вернуть заимодавцу сумму полученного займа либо возвратить полученные вещи.

В соответствии со ст. 809 ГК РФ договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в следующих случаях:

Таким образом, договор займа является беспроцентным, когда он не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон. Такие договоры могут быть на практике, но придется доказывать тот факт, что одна из сторон не преследует коммерческой выгоды при заключении данного договора.

При беспроцентном займе вполне допустим досрочный возврат суммы долга, поскольку такой заем не приносит дохода заимодавцу (он заинтересован в скорейшем погашении обязательства). Но после возврата денег правовые обязательства сторон по договору займа не прекращаются, пока не будут уплачены соответствующие налоги (налоговые последствия здесь разные для физических и юридических лиц).

Юридическое и физическое лицо как заимодавцы не подлежат налогообложению, так как предоставление суммы займа не влечет получения дохода.

Налоговые обязательства, следующие из договора беспроцентного займа

Вопрос налогообложения заемщика остается спорным.

Работниками налоговых органов часто излагается мнение, согласно которому у налогоплательщика, получившего беспроцентный заем, возникает внереализационный доход в виде безвозмездно потребленной услуги либо безвозмездно полученного имущественного права. В обоснование этой точки зрения ее сторонники ссылаются на п. 8 ст. 250 НК РФ, предусматривающий включение в состав внереализационных доходов безвозмездно полученного имущества (работ, услуг) или имущественных прав. Стоимостная оценка экономической выгоды согласно данной точке зрения должна производиться исходя из ставки рефинансирования ЦБ РФ. Ставка рефинансирования в 2014г. составляет 8,25 % годовых.

Следует заметить, что данная позиция зачастую излагается работниками налоговых органов и воспринимается налогоплательщиками как официальное мнение МНС России. Трудно судить, чем это вызвано, однако документальные подтверждения тому, что подобные доводы исходят из МНС России, пока не приведены.

По договору беспроцентного займа юридическое лицо (компания-заемщик) при передаче денежных средств компанией-заимодавцем получает определенную экономическую выгоду, так как оно получило средства и использовало их в своей экономической деятельности. Данные средства не попадают под определение «налогооблагаемая база» (п. 10 ст. 251 НК РФ). В этом случае юридическое лицо (компания-заимодавец) не уплачивает налоги с образовавшегося дохода. Таким образом, оно не уплачивает ни НДС, ни налог на прибыль.

Ситуация с физическим лицом — заемщиком совершенно иная. Если физическое лицо берет заем у физического лица, то оно также не должно платить никаких налогов. Но если оно берет беспроцентный заем у организации (коммерческой либо некоммерческой) или у индивидуального предпринимателя в рублях, то обязано заплатить налог на доходы физических лиц в виде материальной выгоды по ставке 35 % от ¾ ставки рефинансирования. Данный вывод подтверждается положениями пункта 1 статьи 212 НК РФ. В названном пункте сказано, что при экономии на процентах за пользование заемными (кредитными) средствами, полученными налогоплательщиком от организаций или индивидуальных предпринимателей, у него возникает доход в виде материальной выгоды (за некоторыми исключениями, установленными этим же пунктом).

Если заемные (кредитные) средства выданы заемщику в рублях, сумму дохода в виде материальной выгоды необходимо определять на дату фактического получения налогоплательщиком такого дохода (подп. 1 п. 2 ст. 212 НК РФ). Согласно подпункту 3 пункта 1 статьи 223 НК РФ датой фактического получения дохода в виде материальной выгоды признается день уплаты налогоплательщиком процентов по заемным (кредитным) средствам. В случае пользования беспроцентным займом заемщик проценты не уплачивает. Получается, что у такого налогоплательщика доход в виде материальной выгоды от экономии на процентах возникает не в день уплаты процентов, а в какой-то другой день. Минфин России разъяснил, что датой фактического получения дохода в виде материальной выгоды от пользования беспроцентным займом следует считать день возврата (частичного возврата) заемных средств (письма от 14.04.2009 № 03-04-06-01/89, от 17.07.2009 № 03-04-06-01/175 и от 22.01.2010 № 03-04-06/6-3). Иными словами, материальная выгода от экономии на процентах за пользование беспроцентным займом возникает у налогоплательщика только в день погашения (частичного погашения) этого займа. Аналогичная позиция изложена в письмах УФНС России по г. Москве от 20.06.2008 № 28‑11/058540 и от 04.05.2009 № 20‑15/3/043262@.

Налоговые последствия невозврата беспроцентного займа

В силу требований п. 18 ст. 250 НК РФ во внереализационный доход налогоплательщика подлежат включению суммы кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям. Из изложенной нормы следует, что налогоплательщик обязан признать в качестве налогооблагаемого внереализационного дохода суммы своей задолженности перед третьими лицами, при условии, что такая задолженность не была истребована кредитором в установленный срок исковой давности. Под исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ).

Применительно к договору займа заимодавец, выдавший сумму займа, вправе требовать ее возврата в судебном порядке после наступления установленного договором срока возврата займа в течение срока исковой давности. В соответствии со ст. 196 ГК РФ общий срок исковой давности равен трем годам. В п. 1 ст. 200 ГК РФ указано, что течение исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Таким образом, срок исчисляется со следующего дня после установленной в договоре даты возврата суммы займа. Например, сумма займа предоставлена сроком на пять лет. По истечении данного срока по условиям договора заимодавец вправе требовать, а заемщик обязан вернуть полученную сумму займа. Если заемщиком сумма займа не возвращена в добровольном порядке, то заимодавец вправе истребовать ее в судебном порядке в течение срока исковой давности — трех лет.

Из приведенного выше следует, что заемщик обязан после истечения восьми лет (5 лет на возврат займа по договору + 3 года на принудительное судебное взыскание) списать кредиторскую задолженность по договору займа и включить размер этой задолженности в налоговую базу по налогу на прибыль. Необходимо обратить внимание, что в силу положений ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново, а время, истекшее до перерыва, не засчитывается в новый срок.

Согласно разъяснениям, содержащимся в п. 20 совместного Постановления Пленума Верховного Суда РФ от 12.11.2001 № 15 и Пленума ВАС РФ от 15.11.2001 № 18, к действиям, свидетельствующим о признании долга, следует, в частности, относить признание претензии (если в ответ на просьбу кредитора погасить долг вы направили ему письмо о том, что готовы с ним расплатиться). Срок исковой давности прервется и в том случае, если вы сами обратитесь к кредитору с предложением изменить условия договора (например, попросите об отсрочке или рассрочке платежа). При изложенных обстоятельствах, если заемщик каждые три года, исчисляемые со следующего дня за днем истечения срока возврата займа по договору, направляет кредитору (заимодавцу) уведомительные письма, выражающие готовность вернуть сумму займа в ближайшее время, срок исковой давности будет восстанавливаться каждые три года (не истечет). Следовательно, не будет необходимости в признании налогооблагаемого дохода.

В качестве примера содержания письма можно привести следующий текст:

«В соответствии с условиями договора займа от 01.08.2012 наше предприятие обязано было вернуть сумму займа в размере 120 000 руб. в срок до 01.08.2013. В связи с тяжелым финансовым положением мы не смогли вернуть указанную сумму в установленный договором срок. Выражаем вам свою готовность вернуть полученные нами денежные средства, как только финансовое положение нашего предприятия позволит выполнить свои обязательства».

Вместо указанного письма от заемщика заимодавцу допустимо оформить претензию со стороны заимодавца и ответ на претензию от заемщика о признании суммы долга. В договоре о предоставлении займа целесообразно указать максимально возможный срок для возврата займа, что приведет к отсрочке даты начала исчисления срока исковой давности. Действующее гражданское законодательство не устанавливает каких-либо ограничений в отношении срока предоставления денежных средств по договору займа. Такой срок может быть установлен по усмотрению сторон договора. Для того чтобы избежать необходимости учитывать сумму невозвращенного займа в составе налогооблагаемых доходов, предприятию необходимо:

1) установить максимальный (в разумных пределах, например 20 лет) срок возврата суммы займа;

2) после наступления срока возврата займа и прошествии после этого срока 2 лет и 11 месяцев направить в адрес заимодавца письмо о признании долга и обязательстве вернуть его в разумный срок;

3) указанное письмо необходимо высылать в адрес заимодавца по почте с уведомлением о вручении либо оставлять себе копию с отметкой заимодавца о получении такого письма. Договор беспроцентного займа заключают не часто, поскольку к такому роду сделок прибегают в основном родственники или друзья. Предметом займа выступают деньги/вещи, которые согласно договору одна сторона (заимодавец) передает другой (заемщику). Срок возврата денег/вещей оговаривается в документе. В договоре при оформлении беспроцентного займа денег необходимо указать, что проценты начисляться не будут. Вещи по умолчанию считаются переданными в беспроцентный заем. Договор оформляется в письменном виде, иначе (если имеет место устная форма займа) он считается недействительным, а в случае возникновения спора стороны утрачивают свои права и будут вынуждены искать свидетелей заключения сделки. К документу прилагается график предоставления займа, а также прописываются сроки его возврата. Сумма может быть возвращена досрочно. Оговаривается в соглашении и ответственность сторон:

Согласно п. 808 ГК РФ в случае, когда заимодавцем выступает юридическое лицо, договор займа должен быть заключен в письменной форме. В противном случае он может быть признан недействительным на основании ч. 2 ст. 162 ГК РФ со всеми вытекающими последствиями, предусмотренными ст. 167 ГК РФ (двусторонняя реституция — возврат сторонами друг другу всего полученного по сделке).

Таким образом, главное при заключении договора беспроцентного займа между двумя юридическими лицами — доказать, что предоставляемый заем не является финансовой услугой, что иногда вызывает затруднения. Поэтому, на наш взгляд, лучше вариант использования на практике договора процентного займа под небольшой процент, но в данном случае возникает налог на прибыль заимодавца в размере 20 %.

Признаются ли сделки с беспроцентным займом контролируемыми сделками в соответствии с НК РФ

С 01.01.2012 для определения доходов в сделках, сторонами которых являются взаимозависимые лица, ФНС России производит сопоставление таких сделок или в совокупности их с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

Перечень оснований, по которым лица признаются взаимозависимыми, значительно расширен (п. 2 ст. 105.1 НК РФ).

В соответствии с подп. 1 п. 2 ст. 105.14 НК РФ установлено, что контролируемыми сделками признаются сделки между взаимозависимыми лицами (с учетом особенностей, предусмотренных указанной статьей).

Согласно п. 1 ст. 105.3 НК РФ если в сделках между взаимозависимыми лицами создаются либо устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с разделом V.1 НК РФ сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Таким образом, сделки по предоставлению беспроцентного займа между взаимозависимыми лицами или выдаче поручительства в обеспечение исполнения обязательств взаимозависимого лица могут являться примером создания либо установления коммерческих или финансовых условий, отличных от тех, которые имели бы место в сделках, признаваемых в соответствии с разделом V.1 НК РФ сопоставимыми, между лицами, не являющимися взаимозависимыми.

Необходимо отметить, что в соответствии с п. 3 ст. 105.3 НК РФ при определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами сделки для целей налогообложения (далее — цена, примененная в сделке), указанная цена признается рыночной, если федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, не доказано обратное либо если налогоплательщик не произвел самостоятельно корректировку сумм налога в соответствии с п. 6 ст. 105.3 НК РФ.

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

Если при осуществлении налогового контроля федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, будет установлено, что сделки по предоставлению беспроцентного займа между взаимозависимыми лицами или выдаче поручительства в обеспечение исполнения обязательств взаимозависимого лица соответствуют определению предпринимательской деятельности (п. 1 ст. 2 ГК РФ) и условия данных сделок не отличаются от тех, которые имели бы место в сопоставимых сделках между лицами, не являющимися взаимозависимыми, то основания для корректировки налоговых обязательств такого налогоплательщика отсутствуют.

Согласно п. 9 ст. 105.14 НК РФ при определении суммы доходов по сделкам федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, для целей указанной статьи вправе проверить соответствие сумм полученных доходов по сделкам рыночному уровню с учетом положений гл. 14.2, 14.3 НК РФ. Отсутствие дохода у лица, выдавшего беспроцентный заем или поручительство, не является препятствием для осуществления налогового контроля.

Предоставление юридическими лицами, не являющимися кредитными организациями, беспроцентных займов физическим лицам и (или) другим юридическим лицам, а также получение такого займа относятся к операциям с денежными средствами или иным имуществом, подлежащим обязательному контролю (Федеральный закон от 07.08.2001 № 115-ФЗ (в ред. от 08.11.2011) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Контроль обязателен, если сумма совершения таких сделок равна или превышает 600 000 руб. либо равна сумме в иностранной валюте, эквивалентной 600 000 руб. или превышает ее.

Таким образом, сделки по предоставлению беспроцентного займа между взаимозависимыми лицами или выдаче поручительства в обеспечение исполнения обязательств его в случаях, предусмотренных НК РФ, могут признаваться контролируемыми, а в некоторых случаях таковыми являются согласно российскому законодательству.