Рейтинг: 4.2/5.0 (1841 проголосовавших)

Рейтинг: 4.2/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Договор займа между физическими лицами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы. В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы или определенного количества вещей. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 Гражданского Кодекса.

Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 Гражданского Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Беспроцентным договор займа считается, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Последствия нарушения заемщиком договора займаЕсли иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 Гражданского Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 Гражданского Кодекса.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

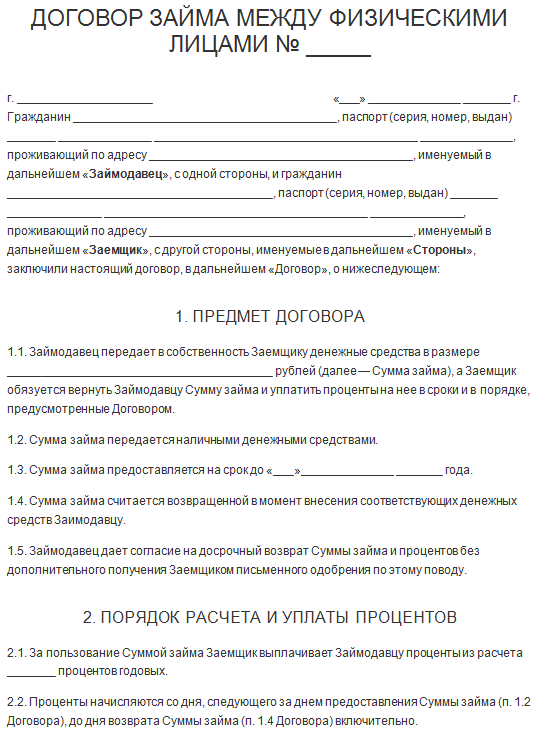

Договор займа между физическими лицами образецДоговор займа между физическими лицами

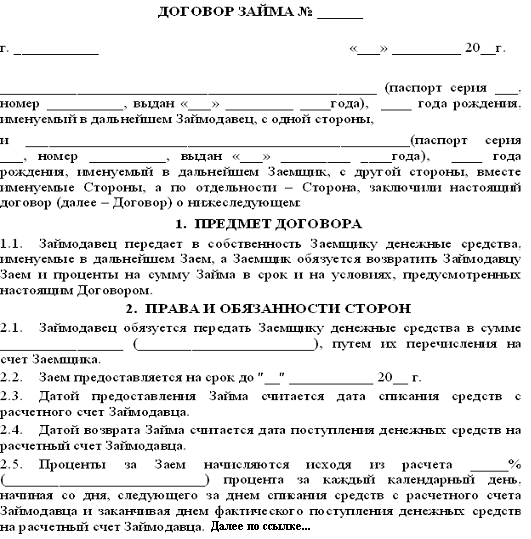

г. ________________ «___»__________ 20__ г.

Гр. ______(фамилия, имя, отчество)_______, документ, удостоверяющий личность, — ___________, серия ___________, N _________, выдан ______________; проживающий по адресу: ______________, именуем__ в дальнейшем «Займодавец», с одной стороны,

и гр. _______(фамилия, имя, отчество)____________, документ, удостоверяющий личность, — ____________________________, серия __________, N _____________, выдан _________________________________________; проживающий по адресу: _________________________________, именуем___ в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «стороны», заключили настоящий договор займа, далее — «Договор» о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору займа Займодавец передает Заемщику следующие вещи: ________________________________________ (далее — «Вещи»), а Заемщик обязуется возвратить равное количество других полученных им вещей того же рода и качества в обусловленный срок.

1.2. Денежная оценка Вещей по договоренности сторон составляет ________ (_____________) рублей (далее по тексту — «сумма займа»).

1.3. Настоящий договор займа является беспроцентным.

1.4. Заемщик получает заем для осуществления ремонта и восстановления принадлежащего Заемщику на праве собственности автомобиля _____(марка, модель)____, получившего повреждения в дорожно-транспортном происшествии.

1.5. Настоящий договор займа вступает в силу с момента передачи Заемщику Вещей, указанных в п. 1.1, и действует до срока, указанного в п. 2.1 договора займа.

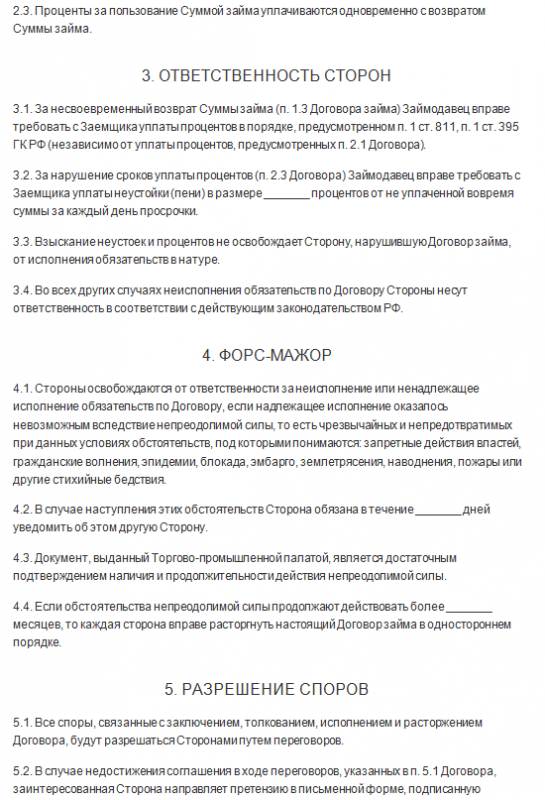

2. УСЛОВИЯ ДОГОВОРА

2.1. Вещи, указанные в п. 1.1. договора займа, передаются в срок до ___________________.

2.2. Факт передачи Займодавцем указанных Вещей удостоверяется распиской Заемщика.

2.3. Возврат указанных в настоящем договоре займа Вещей может происходить по желанию Заемщика в течение _______ по частям (в рассрочку), но не позднее _________________________.

2.3.1. Указанные Вещи займа могут быть возвращены Заемщиком досрочно.

2.3.2. Возврат Заемщиком займа или его части удостоверяется распиской Займодавца.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае нарушения Заемщиком срока возврата займа, указанного в п. 2.3. договора займа, Заемщик будет обязан уплачивать Займодавцу пеню из расчета ____% от просроченной суммы займа за каждый месяц просрочки.

3.2. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору займа она обязана возместить другой стороне причиненные таким неисполнением убытки.

4.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору займа, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего Договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п. 4.1. договора займа, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по настоящему договору займа.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случаях наступления обстоятельств, предусмотренных в п. 4.1. договора займа, срок выполнения стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п. 4.1. договора займа, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего Договора.

5.1. Условия настоящего договора займа и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях настоящего Договора и Приложений к нему.

6. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

6.1. Все споры или разногласия, возникающие между сторонами по настоящему договору займа или в связи с ним, разрешаются путем переговоров между сторонами.

6.2. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в суде общей юрисдикции на территории Российской Федерации на основании права Российской Федерации и в порядке, установленном законодательством Российской Федерации в соответствии со ст.ст. 29 и 32 ГПК РФ.

6.3. Применимым правом стороны признают законодательство Российской Федерации (России).

6.4. По вопросам, не урегулированным договором займа, подлежат применению законы и иные правовые акты Российской Федерации, в том числе соответствующие правовые акты, принятые субъектами Российской Федерации и органами местного самоуправления. В случае противоречия условий Договора положениям законов и иных правовых актов подлежит применению закон или иной правовой акт.

7. ПОРЯДОК ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ ДОГОВОРА

7.1. Любые изменения и дополнения к настоящему договору займа имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

8. ПРЕКРАЩЕНИЕ ДОГОВОРА

8.1. Настоящий договор займа прекращается:

— по соглашению сторон;

— по иным основаниям, предусмотренным действующим законодательством.

9. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

9.1. Настоящий договор займа составлен в 2-х экземплярах, имеющих одинаковую юридическую силу. В случае перевода текста Договора и любого приложения к нему на иностранный язык преимущественную силу будет иметь текст на русском языке.

9.2. Во всем остальном, не предусмотренном настоящим договором займа, стороны будут руководствоваться действующим законодательством РФ.

9.3. Все уведомления и сообщения должны направляться в письменной форме.

9.4. Настоящий договор займа будет считаться исполненным при выполнении сторонами взаимных обязательств.

10. ПОДПИСИ СТОРОН

Входящие термины поиска:0 Facebook Twitter Мой мир Вконтакте Одноклассники Google+ Pinterest Банк / неустойка

Навигация по записям

Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке

Существуют множество образцов договоров займа между физическими лицами. Сегодня мы расскажем вам о том, что должно быть указано в этом документе, и дадим вам возможность скачать его образец.

Они разделяются на следующие виды:

Если вы планируете в ближайшем времени обратиться к частному лицу для получения займа, то рекомендуем вам прочесть о том, как правильно составлять расписку (договор) в этой статье. Обязательно распишите все условия получения денег, а также их возврата кредитору.

Что должно быть прописано в документе:

Стандартный образец договора для оформления займа Вы можете скачать по этой ссылке .

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Другие записи на эту тему ищите здесь .

Договор займа с физическим лицом оформляет имущественные отношения между займодавцем (физ. лицом или юр. лицом) и заемщиком (гражданином). Займодавец стремится обезопасить себя от не возврата долга. а цель заемщика в том чтобы избежать уплаты лишних процентов. В целом, необходимо отметить, что легальное оформление денежных отношений это всегда правильный путь, так как дисциплинирует обе стороны договора .

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Ст. 807 Гражданского кодекса РФ.

Так раскрывает понятие договора займа закон. Из вышесказанного можно сделать ряд важных выводов:

Если выбирать между тем чтобы взять кредит в банке или займ у физического лица? то второй вариант значительно интереснее. Так, кредитный договор по определению не может быть беспроцентным, банк просто обязан взять с заемщика вознаграждение за услуги, а вот займ может быть безвозмездным (бесплатным). Кроме того, заключая договор займа можно сэкономить значительное количество времени не теряя его на соблюдениt формальностей - не нужно собирать целый пакет документов, нет срока рассмотрения завки, нет проверки службой безопасности, все гораздо проще. Нотариальное удостоверение договора тоже не требуется.

Нюансы договора займа с физ лицом Закон требует заключать договор займа письменно не во всех случаях, а только если сумма заемных средств превышает одну тысячу рублей. Если же на стороне займодавца выступает юридическое лицо. тогда договор в любом случае оформляется на бумаге.

Закон требует заключать договор займа письменно не во всех случаях, а только если сумма заемных средств превышает одну тысячу рублей. Если же на стороне займодавца выступает юридическое лицо. тогда договор в любом случае оформляется на бумаге.

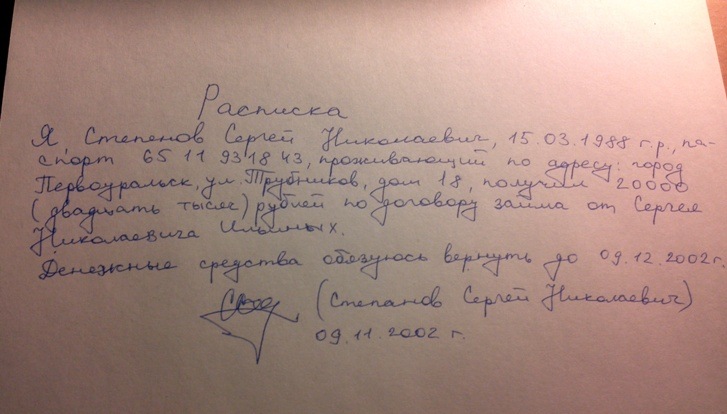

Что касается распространенного способа заключения договора займа в форме расписки, то необходимо понимать, что заменой договору данный документ не является. однако он может служить доказательством факта передачи денег (или другого имущества), а также подтверждать условия договора .

Как уже отмечалось выше договор займа может быть как возмездным (с процентами), так и безвозмездным. Но как быть если в договоре не прописан момент связанный с процентами? На этот счет законом (ст. 809 ГК РФ) выработаны следующие правила:

1. Договор предполагается безвозмездным если в нем прямо не указаны проценты, при условии что:

2. Если в договоре не указаны проценты, однако по своему характеру он не является безвозмездным, то в этом случае размер процентов определяется исходя из ставки рефинансирования (на момент написания статьи - 8%).

3. При досрочном погашении суммы долга займодавец имеет право на получение процентов за время предшествовавшее выплате займа.

Займодавец имеет право требовать досрочного погашения займа если заемщик просрочит выплату очередной части долга, либо если не выполнит обязанностей по обеспечению возврата суммы займа (не предоставит залог, либо залоговое имущество потеряет свою ценность).

Как заключить договор чтобы потом не было проблем? Во-первых. несмотря на то, что договор займа не подлежит обязательному нотариальному удостоверению желательно все-таки озаботится этим вопросом.

Во-первых. несмотря на то, что договор займа не подлежит обязательному нотариальному удостоверению желательно все-таки озаботится этим вопросом.

Для займодавца это будет полезным в том случае если заемщик решит оспорить договор займа например на том основании что он якобы был подписан под угрозой насилия, либо в силу стечения тяжелых жизненных обстоятельств. Гражданское право предусматривает не мало способов признать оспорить сделку и порой судебные тяжбы так затягивают процесс возврата суммы займа, что некоторые просто бросают это дело. Для того чтобы не оказаться втянутым в подобный судебный процесс лучше не полениться посетить нотариуса.

Заемщик тоже не может считать себя в безопасности если договор не удостоверялся у нотариуса, ведь кредитор может без труда превратить безвозмездный договор займа в возмездный, истребовав сверх суммы займа как минимум 8%.

Во-вторых. если по каким-то причинам воспользоваться услугами нотариуса не получилось, то написание текста договора следует поручить непосредственно должнику. Причем сделать он это должен не на компьютере или печатной машинке, а собственноручно. Такой подход гарантирует что в случае проведения почерковедческой экспертизы она покажет 100% верный результат. По одной лишь подписи эксперт нередко затрудняется дать ответ чьей рукой она начертана.

В-третьих. при подписании договора желательно чтобы присутствовали свидетели, а их паспортные данные были указаны в тексте соглашения. Важно чтобы свидетели были с разных сторон, и при этом не были общими знакомыми.

В-четвертых. следует как можно более полно указывать в договоре персональную информацию о сторонах (паспортные данные, адреса, телефоны, и прочее). И конечно же желательно проверить чтобы указанные данные совпадали с фактическими.

Соблюдение этих нехитрых правил поможет избежать множества серьезных проблем в случае если между сторонами возникнет конфликт по поводу возврата долга.

Срок давности по договору займа между физическими лицами

В данном случае применим общий срок исковой давности, т.е. 3 года в течение которых можно подавать заявление в суд. На первый взгляд такой срок может показаться достаточно длительным, однако практика знает множество случаев когда в суде дело разваливалось только по этому основанию. Поэтому тянуть не стоит, следует подавать в суд уже после нескольких месяцев просрочки платежа, не обращая при этом внимание на уговоры должника.

В данном случае применим общий срок исковой давности, т.е. 3 года в течение которых можно подавать заявление в суд. На первый взгляд такой срок может показаться достаточно длительным, однако практика знает множество случаев когда в суде дело разваливалось только по этому основанию. Поэтому тянуть не стоит, следует подавать в суд уже после нескольких месяцев просрочки платежа, не обращая при этом внимание на уговоры должника.

Хотите ли Вы занять денег, или наоборот одолжить, в любом случае лучше это делать имея возможность воспользоваться грамотной юридической помощью. Профессионалов способных помочь в решении подобных вопросов Вы можете найти на нашем сайте.

Здесь же Вы можете скачать образец договора займа с физическим лицом .

Гр. __________________________, Проживающий в г. __________________ по ул. ____________, Д. ___, Кв. ___ (Далее - Заимодавец), с одной стороны и гр. ________________, Проживаю в г. _______________ по ул. _____________, Дом. ___, Кв. __ (Далее - Заемщик), с другой стороны (в дальнейшем вместе именуются "Стороны", а каждая отдельно - "Сторона") предварительно ознакомлены с требованиями гражданского законодательства Украины относительно недействительности сделок, находясь в здравом уме, ясной памяти и действуя добровольно. понимая значение правовых последствий своих действий, заключили настоящий договор (далее-Договор) о нижеследующем

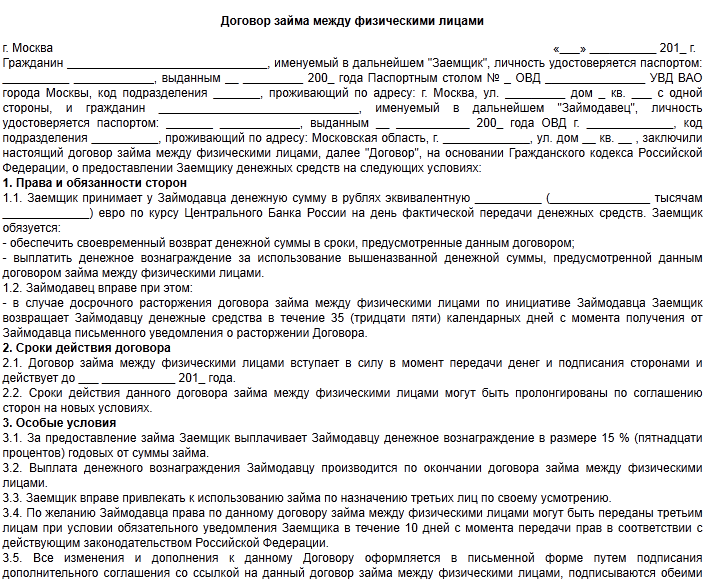

1. Заимодавец передает, а Заемщик принимает в собственность _______ (______________) рублей (далее - Заем). 1.1. Факт получения займа подтверждается распиской, собственноручно написанной заемщика в момент передачи ему суммы займа.

1.2. Заимодавец имеет право на получение от заемщика процентов от суммы займа в размере _____ (___________)% годовых.

1.2.1. Проценты выплачиваются ежемесячно, __ числа до дня возврата займа. Проценты выплачиваются наличными в гривне по адресу заимодавцы, если стороны не достигли согласия относительно другого места передачи.

1.2.2. В случае частичного возврата займа проценты начисляются на невозвращенную сумму займа.

2. Заем а также проценты заемщик обязуется возвратить заимодавцу наличными в срок до ___________ две тысячи ______ года.

2.1. Заем возвращается частями, в сумме не менее ______ гривен на один календарный месяц.

2.2. О частичном возвращении займа Заимодавец по требованию Заемщика делает отметку на расписке или выдает расписку в получении денег. Аналогичный порядок применяется и по фиксации выплаты процентов по займу

2.3. После возвращения всей суммы займа Заимодавец должен вернуть Заемщику расписку.

2.3.1. В случае невозможности возврата расписки Заимодавец должен указать об этом в расписке, которую он выдает.

2.3.2. Наличие расписки в ЗАЕМЩИКА подтверждающий выполнение им своего долга.

3. Возврат займа должно быть осуществлено по адресу: г. ________, ул. _____________, Дом. ___, Кв. ___.

Заем возвращается в национальной валюте Украины наличными.

4. Заемщик вправе вернуть, а Заимодавец обязуется принять одолженную сумму до наступления срока, указанного в п. 2 настоящего договора и таком случае проценты выплачиваются заемщиком только за месяцы фактического пользования деньгами.

5. В случае, когда Заемщик не вернет Заем в установленный срок, Заимодавец вправе взыскать задолженность в бесспорном порядке.

5.1. Документом, подтверждающим бесспорность задолженности Заемщика и устанавливает просрочки исполнения обязательства будет считаться расписка Заемщика, которая находится в заимодавцев.

6. Ссуда считается возвращенной в момент передачи заимодателю денег наличными, или по договоренности сторон - зачисление денежной суммы, что занималась, на его банковский счет.

6.1. В случае отказа заимодавцев принять деньги Заемщик имеет право внести суммы на депозитный счет __________________________.

7. Если Заемщик своевременно не возвратил сумму займа, кроме уплаты процентов в соответствии с пп. 1.2 договора, он обязан уплатить по требованию заимодавцев сумму долга с учетом установленного индекса инфляции за все время просрочки, а также ________ процентов годовых от просроченной суммы.

7.1. В случае просрочки возврата очередной части займа Заимодавец имеет право потребовать досрочного возврата части займа, оставшуюся и уплаты процентов.

8. Содержание ст. ст. 1047, 1048 Гражданского кодекса Украины сторонам разъяснено.

9. Стороны свидетельствуют, что:

9.1. они не скрывают обстоятельств, имеющих существенное значение для настоящего договора;

9.1. вследствие заключения этого договора не будет нарушено прав и законных интересов других лиц, в том числе несовершеннолетних, малолетних, нетрудоспособных детей и иных лиц, которых стороны обязаны содержать за законом или договором;

9.2. договор не заключается под воздействием тяжелого для них обстоятельства;

9.3. они не признаны недееспособными или ограниченно дееспособными;

9.4. заключения договора отвечает их интересам;

9.5. волеизъявление является свободным, осознанным и соответствует их внутренней воле;

9.6. условия договора понятны и отвечают реальной договоренности сторон;

9.7. договор не скрывает другой сделки и направлен на реальное наступление последствий, которые обусловлены в нем;

9.8. муж (жена) каждой из сторон согласен (согласна) с заключением этого договора.

10. Стороны свидетельствуют, что в тексте настоящего договора зафиксированы все существенные условия, касающиеся займа.

11. Настоящий договор вступает в силу и считается заключенным с момента передачи денег.

11.1. В подтверждение факта передачи денег заемщику выдают заимодавцы расписку.

12. Расходы, связанные с нотариальным удостоверением настоящего договора, оплачивает Заемщик.

13. Договор заключен в трех экземплярах, из которых один хранится в делах частного нотариуса, а два других передаются сторонам договора.

Заимодавец ___________ / _________________________

Заемщик ____________ / ___________________________

Город ______________, _____________________________ года.

Настоящий договор удостоверен мной, __________________________, частным нотариусом ______________ городского нотариального округа.

Договор подписан сторонами в моем присутствии. Личность сторон установлена, их дееспособность проверена.

Зарегистрировано в реестре за N _______

Внесено плату _______ Частный нотариус _______

Договор займа между физическими лицами под проценты в настоящее время не является редкостью. Одним людям требуются дополнительные денежные средства, другие готовы предоставить их с определенной выгодой для себя. И каждый человек по-своему становится немного счастливее. Одни, потому что получают желаемое, другие, потому что обретают дополнительный доход.

Многие считают, что заключать договор займа в письменной форме между хорошими знакомыми или близкими людьми не надо. И в этом они не правы. Каждое соглашение должно подтверждаться бумагами.

Бывают такие ситуации, что отношения портятся и между заемщиком и заимодавцов возникают споры, которые решаются гораздо быстрее, если предъявлены соответствующие документы.

Образец договора займаДля договора займа между людьми, являющимися гражданами Российской Федерации, есть определенная форма, разработанная специалистами в соответствии с Гражданским Кодексом.

В соответствии с российским законодательством в договоре должны быть указаны:

Договор обязательно скрепляется подписями обеих сторон.

Приложением к договору займа являются расписки:

Форма расписки может быть свободной. Самое главное, чтобы в ней содержались данные о:

После каждой выплаты процентов за использование денежных средств займодавец обязан подтверждать соответствующей распиской, о том, что такая та сумма получена от заемщика в качестве процентов за определенный период.

Аналогичным документом может выступать банковское платежное поручение, если через него переводятся средства для погашения процентных выплат. В таком случае расписку с займодавца можно не брать.

По желанию взаимодействующих между собой людей договор можно подписать в присутствии нотариуса, что придаст ему дополнительную силу в случае возникновения споров и обращения в судебные инстанции.

Бланк договора займа между физическими лицами с процентами можно скачать по ссылке: Договор займа между физическими лицами с процентами

Составление ежемесячного графика платежейОбязательным дополнением к договору займа является график погашения платежей, который составляется на каждый месяц действия договора.

Чтобы самостоятельно составить такой документ надо на листе бумаги начертить таблицу, состоящую из 6 столбцов и количества строк, равных количеству месяцев действия договора.

Столбцы должны содержать следующую информацию:

Номер по порядку

Сумма основного долга

Количество дней в месяце

Сумма погашения основного займа

НалогиВ российском законодательстве говорится, что при заключении договора займа лицо, получившее деньги не обязан выплачивать никакие налоги.

Ситуация с заимодавцем несколько иная:

В пределах Российской Федерации такой документ необходимо подать до 30 марта года, следующего за отчетным периодом. Например, в 2013 году человек получил прибыль от процентов в размере 2000 рублей. До 30 марта 2014 года он обязан подать декларацию о доходах в налоговые органы по месту проживания и уплатить сумму налога, составляющую 260 рублей.

Другими видами налогов ни заемщик, ни заимодавец не облагаются.

Условия получения займа ООО у физического лица, показаны здесь .

РискиВ каждом мероприятии, связанным с финансами, в том числе и в договоре займа между физическими лицами с процентами, есть свои риски.

Они могут быть связаны с:

Чтобы максимально обезопасить заимодавца от возможных критических последствий целесообразно принять ряд мер:

Все разногласия между заемщиком и заимодавцем решаются в суде по месту жительства последнего. Именно здесь и пригодится пакет оформленных документов.

Чтобы обезопасить заимодавца от не возврата долга и процентов по нему можно заключить договор займа под залог какого-либо имущества заемщика или оформить договор с одним или несколькими поручителями.

Договор займа между физическими лицами с процентами и с поручителемОдним из возможных способов обезопасить заимодавца от рисков, связанных с не возвратом суммы долга или процентов является заключение не обычного договора займа, а договора займа с поручителем.

В качестве поручителя может выступать любое физическое или юридическое лицо, согласное взять на себя ответственность заемщика в случае его неспособности вернуть долг.

Для заключения такого договора потребуется в письменной форме (обязательное условие) составить дополнительный документ – договор поручительства.

Данный документ заключается между заимодавцем и поручителем заемщика. Как и любой вид договора, он должен иметь:

Суть договора сводится к тому, что если заемщик по каким-либо причинам не может вернуть сумму займа и причитающиеся проценты за пользование денежными средствами, то ее обязан возместить поручитель.

Договор может быть заключен на полную ответственность по обязательствам заемщика или на частичную, например, на сумму основного долга.

По взаимному согласию сторон договор поручительства, так же как и договор займа может быть заверен нотариусом.

Следует помнить, что в случае изменения каких-либо условий договора займа, или передачи документа третьему лицу обязательства поручителя прекращаются в одностороннем порядке.

Все изменения в основной договор должны вноситься только после согласования с поручителем и изменения соответствующего документа. Договор поручительства к договору займа

Договор займа с залогомЕсли одно физическое лицо выдает заем другому физическому лицу в большом размере, то целесообразно помимо основного договора заключить дополнительный договор о залоге какого-либо имущества, принадлежащего заемщику на праве собственности.

В качестве залога может выступать любое движимое и недвижимое имущество.

Есть два способа заключения договора займа с залогом:

Второй способ считается наиболее предпочтительным, так как документ о залоге недвижимого имущества необходимо в обязательном порядке зарегистрировать в специализированных органах (органах регистрации прав). В случае залога автомобиля документ желательно заверить у нотариуса.

В договоре о залоге имущества должна содержаться информация о:

Такой договор будет выступать в качестве дополнительной гарантии для заимодавца и вынуждать заемщика четко и своевременно выполнять все условия договора займа. Договор залога между физическими лицами

В одностороннем порядке документ может быть расторгнут только по инициативе залогодержателя.

Если человек решается выдать заем другому физическому лицу, независимо от близости и степени родства желательно составить нотариально заверенный договор, со всеми необходимыми дополнениями.

Для выдачи большой суммы займа предпочтительно найти поручителей или составить дополнительный договор о залоге. Никому неизвестно как в дальнейшем будут развиваться, казалось бы, дружеские отношения.

Список необходимых сведений и документов для получения онлайн займа с 18 лет, есть здесь .

Какими способами проходит возврат займа физическому лицу, читайте на странице .

Видео: договор займаОформление договора займа снижает риск обмана между физическими лицами, которые его подписали. Хотя это может и вызвать некоторое недоверие между ними или непонимание одной из сторон необходимости его оформления. Но, как показывает практика, не всегда одолженные деньги или имущество так легко вернуть, как кажется. Даже если одалживал их близкий родственник. Что делать если столкнулся с такой ситуацией? Об этом нужно думать заранее и предварительно подготовиться. Эта подготовка и заключается в подписании соответственного договора займа, предметом которого являются деньги.

При его заключении стоит придерживаться конкретных требований Гражданского Кодекса Российской Федерации. Эти нормы касаются заключения договоров на сумму, которая превышает установленный государством размер минимальной заработной платы более чем десять раз. Согласно с российским законодательством, сделки на подобные суммы обязательно должны сопровождаться письменным договором. Если же речь идет о меньшей сумме, тогда позволяется наличие только устного соглашения. Хотя при желании в таком случае тоже разрешается использовать письменную форму.

Скачать образец договора займа между физическими лицами можно в конце статьи. Установившаяся практика показывает, что он дополняется распиской касающейся долга, которая должна быть написана самим должником.

В таких документах необходимо указать :

Но это далеко не весь перечень данных, которые должны быть взятые во внимание. Договор займа между физическими лицами должен иметь указанные сроки возврата полученной суммы, процентную ставку за пользование ей, и начисляемые проценты, в случае невозвращения денег к указанному сроку. Если заем берется для покупки, то ее можно указать как цель. К примеру, если заемщик намерен на полученные деньги приобрести квартиру, автомобиль или другую недвижимость, то это стоит указать в договоре.

Стоит также взять в расчет еще один нюанс. Если взятые средства будут использованы для удовлетворения нужд отдельной семьи, то ее члены могут нести солидарную ответственность за подписанный договор. Такие бумаги не требуют согласования и подтверждения нотариусом. Он вообще может не присутствовать при оформлении.

Если стороны укладчики не уточнят, что заем берется без процентов, то кредитор может потребовать не только выплаты взятой суммы, но и оплату процентов за пользование ею. Сумма процентов не может превышать ставку рефинансирования. Об этом нельзя забывать. Также профессионалы дают рекомендацию прописывать в документе сроки, в которые должен быть оплачен заем. Если этого не было сделано, тогда заемщик вынужден будет вернуть взятую сумму через тридцать дней после того, как кредитор предъявит соответствующее требование.

Если деньги так и не были возвращены за тридцать дней, тогда кредитор сможет обратиться в суд и предоставить ему образец оформленного договора. Тогда эта проблема будет решена через судебное решение.

Законодательством также предусматривается оформления сделки с залогом недвижимости. Если такой пункт имеет место, тогда деньги, которые одалживает кредитор, получают своеобразную страховку. При несоблюдении условий или невозвращении денег заемщиком, сторона, одолжившая деньги, может потребовать в качестве уплаты заложенное имущество. Это обезопасит выдачу займов физ. лицам.

Таким образом, дополнительной гарантией возврата одолженных денег является договор займа. Даже если заемщик ваш друг или близкий вам родственник, не потрудитесь потратить лишнее время чтобы обезопасить себя и свои финансы.