Рейтинг: 4.6/5.0 (1886 проголосовавших)

Рейтинг: 4.6/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Sangal 10 Сен 2007

Sangal 10 Сен 2007

Уважаемые коллеги!

Помогите с договором.

Нужно оформить займ между физическими лицами на определенную сумму. Договорились, что деньги человек займет под залог машины. Как правильно такой договор оформить? Как его заверить - у нотариуса? При заключении договора, можно ли, чтобы тех.паспорт на машину до погашения займа находился у заимодавца? Как вообще такие отношения поэтапно оформить? Помогите, пожалуйста, первый раз столкнулась))

woo-doo 10 Сен 2007

Как правильно такой договор оформить?

в письменной форме

Как его заверить - у нотариуса?

заверять не обязательно, по желанию

При заключении договора, можно ли, чтобы тех.паспорт на машину до погашения займа находился у заимодавца?

в зависимости от того у кого будет находиться заложенное имущество

Как вообще такие отношения поэтапно оформить? Помогите, пожалуйста, первый раз столкнулась))

договор займа+расписка, договор залога, либо смешанный заем+залог+расписка, как душе угодно

Дозорный 10 Сен 2007

Дозорный 10 Сен 2007

Как правильно такой договор оформить?

Неконкретный вопрос какой-то. Прежде всего в письменной форме. В договоре должны быть указаны подробно паспортные данные лиц, желательно с датой и местом рождения. Сумма займа должна быть указана цифрами и прописью (смотрите, чтоб совпадало). Получение денег может подтверждаться либо выдачей расписки (д.б. сслыка на договор, указание подробное на паспортные данные займодавца и заемщика), либо указанием в договоре на то, что деньги переданы в момент подписания договора.

Это очень в общем и очень в кратце. Сконкретизируете вопрос - получите более конкретный ответ.

Как его заверить - у нотариуса?

Можно, но не обязательно. Учтите еще, что нередко бывает ситуация, когда нотары отказываются удостоверять подписи на расписках в получении денег либо на договорах с вышеуказанной формулировкой, если деньги не были переданы при нем.

При заключении договора, можно ли, чтобы тех.паспорт на машину до погашения займа находился у заимодавца?

В принципе можно, но гарантий Вам дополнительных не дает никаких, т.к. автоалделец ПТС может восстановить. Заявит, что потерял, ему делают новый. Вообще тема залога автомобилей обсуждалась неоднократно, пошарьте поиск.

Как вообще такие отношения поэтапно оформить?

О каких этапах ижет речь?

Sangal 10 Сен 2007

Да, извиняюсь, если неконкретно написала.

Значит, что меня интересует: имеется ли балванка или просто какие пункты в договор вставить, чтобы он в себе сочетал сразу же условия о займе и залоге. Чтобы документов много не было.

1. Предмет Договора

1.1. Займодавец передает Заемщику в собственность денежные средства в размере ______ (________________________________) руб. (далее – “Сумма займа”), а Заемщик обязуется возвратить Займодавцу Сумму займа в срок до “___” ________ ____ г. Проценты за пользование займом не взимаются.

2. Обеспечение исполнения обязательств

2.1. В целях обеспечения надлежащего исполнения обязательств по возврату Суммы займа предоставляется в залог следующее имущество (далее – “Имущество”):

________________________________________________________________________________

_______________________________________________________________________________.

(наименование и иные характеристики Имущества)

Собственником передаваемого в залог Имущества является: ______________________

_______________________________________________________________________________.

2.2. Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, Займодавцу не передается.

2.3. Документы на заложенное имущество (технический паспорт) передаются Займодавцу до полного погашения Суммы займа.

2.4. Стороны определили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату Суммы займа Займодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика.

2.4. Удовлетворение требований Займодавца за счет заложенного Имущества осуществляется в порядке, предусмотренном действующим законодательством.

Или какие тут еще условия нужно прописать?

И еще - расписку выдают на получение денег или что машина в залоге?

*извините за глупые вопросы. никогда в этой сфере не работала*

При заключении договора, можно ли, чтобы тех.паспорт на машину до погашения займа находился у заимодавца?

В принципе можно, но гарантий Вам дополнительных не дает никаких, т.к. автоалделец ПТС может восстановить. Заявит, что потерял, ему делают новый. Вообще тема залога автомобилей обсуждалась неоднократно, пошарьте поиск.

Тут вопрос в том, что даже если он заявит, что потерял паспорт - на руках будет заверенный нотариусом договор + расписка с указанием даты. Хоть какой-то аргумент.

woo-doo 10 Сен 2007

в договоре отсутствует условие об оценке предмета залога и, имхо, имеет смысл также включить условие о размере и сроке исполнения обязательства, либо дополнить п. 2.4 договора после слов "возврату Суммы займа" словами "в размере и срок, предусмотренных п. 1.1 настоящего Договора,", далее по тексту.

Смысла не вижу по передаче ПТС, если

2.2. Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, Займодавцу не передается.

Как собственник буит пользовацо своим ТС в отсутствии ПТС, да и гарантий даже в случае передачи вам ПТС не даст никаких.

И еще - расписку выдают на получение денег

да, или иной документ, подтверждающий факт передачи денег по договору.

Sangal 10 Сен 2007

По оценке залога можно ли написать следующее (добавить в п.2.1)??

Общая оценочная стоимость (оценка) передаваемого в залог Имущества в течение срока действия настоящего Договора должна составлять не менее ____________________________.

Займодавец согласен на то, чтобы заемщик продолжал пользоваться залоговым имуществом. Но как в таком случае подтвердить или контролировать его? Паспорт, получается, вообще роли не играет. Как тогда быть? Если во время пользования (машиной) заемщик ее разобъет, обязательств по возврату догла не выполнит - как тогда возмещать займодавцу?

БИК 10 Сен 2007

Как собственник буит пользовацо своим ТС в отсутствии ПТС,

легко. По опыту, при желании собственник ТС восстановит ПТС без проблем. У нас проходит запрещение нотариуса, кот. он направляет в ГАИ.

woo-doo 10 Сен 2007

под оценкой предмета залога понимаецо во скок вы иво оцениваете на момент заключения договора о залоге

Но как в таком случае подтвердить или контролировать его?

Паспорт, получается, вообще роли не играет. Как тогда быть? Если во время пользования (машиной) заемщик ее разобъет, обязательств по возврату догла не выполнит - как тогда возмещать займодавцу?

ст. 345 ГК

и по поводу

2.3. Документы на заложенное имущество (технический паспорт) передаются Займодавцу до полного погашения Суммы займа.

п. 2 ст. 347 ГК

ну а если Залогодатель не воспользуется правом, предусмотренным п. 2 ст. 345 ГК потребуете досрочного возврата всей суммы займа

БИК 10 Сен 2007

Общая оценочная стоимость (оценка) передаваемого в залог Имущества в течение срока действия настоящего Договора должна составлять не менее ____________________________.

чего закладываете? Товары в обороте? Если нет, нужно точную стоимость указать.

Добавлено в [mergetime]1189423654[/mergetime]

Если во время пользования (машиной) заемщик ее разобъет, обязательств по возврату догла не выполнит - как тогда возмещать займодавцу?

либо страхуйте ТС либо возврат за счет иного имущества заемщика

Sangal 10 Сен 2007

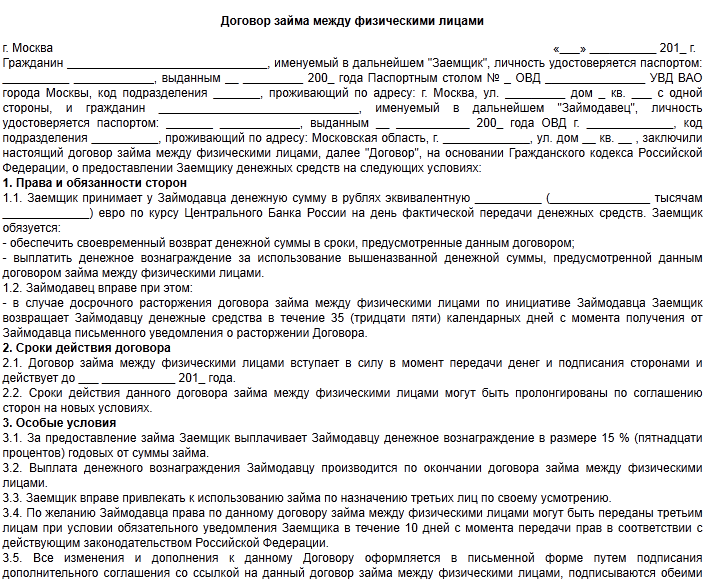

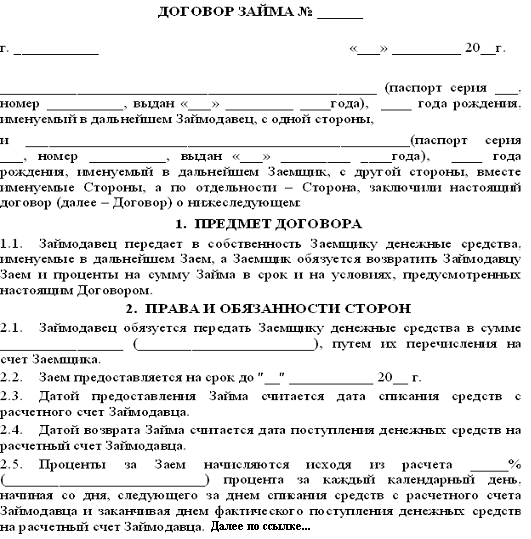

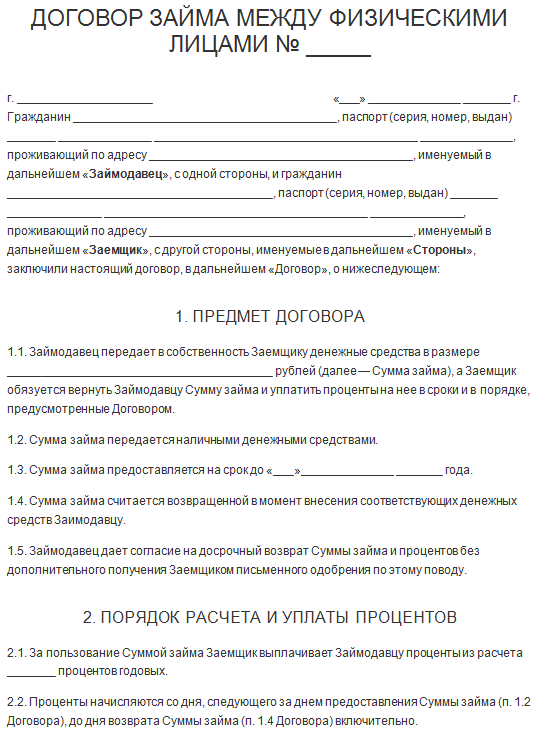

Вот примерно следующее можно оформить? или что-то добавить следует?

г. ________________ “___” ______________ 2007 г.

__________________________________________, именуем___ в дальнейшем “Заемщик”, в лице ______________________________________________, действующего на основании _____________________________________________________________, с одной стороны, и гр. ____________________________________, именуем___ в дальнейшем “Займодавец”, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. Займодавец передает Заемщику в собственность денежные средства в размере ______ (________________________________) руб. (далее – “Сумма займа”), а Заемщик обязуется возвратить Займодавцу Сумму займа в срок до “___” ________ ____ г. Проценты за пользование займом не взимаются.

2. Обеспечение исполнения обязательств

2.1. В целях обеспечения надлежащего исполнения обязательств по возврату Суммы займа предоставляется в залог следующее имущество (далее – “Имущество”):

________________________________________________________________________________

_______________________________________________________________________________.

(наименование и иные характеристики Имущества)

Общая оценочная стоимость (оценка) передаваемого в залог Имущества в течение срока действия настоящего Договора должна составлять ______________________________.

Собственником передаваемого в залог Имущества является: ______________________

_______________________________________________________________________________.

2.2. Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, Займодавцу не передается.

2.3. Стороны определили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязательств по возврату Суммы займа Займодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика.

2.5. Удовлетворение требований Займодавца за счет заложенного Имущества осуществляется в порядке, предусмотренном действующим законодательством.

3. Передача Суммы займа

3.1. Сумма займа передается Займодавцем Заемщику в момент подписания договора сторонами.

4. Возврат займа

4.1. Заемщик обязуется полностью возвратить Сумму займа в срок до “___”___________ ____ г.

4.2. Заемщик имеет право возвратить Сумму займа досрочно.

4.3. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент перечисления соответствующей суммы на банковский счет Займодавца либо передачи наличными.

5. Ответственность Сторон

5.1. Займодавец вправе без дополнительного согласования с Заемщиком обратить взыскание на предмет залога в случае просрочки возврата Суммы займа или его части в срок, обусловленный п. 4.1, более чем на ____________ дней.

5.3. В случае невыполнения Займодавцем условий п. 3.2 Займодавец обязан выплатить Заемщику пени в размере ____% от Суммы займа за каждый день просрочки.

6. Разрешение споров

6.1. Все споры и разногласия, которые могут возникнуть в результате нарушения Сторонами условий настоящего Договора, будут по возможности решаться путем переговоров.

6.2. В случае недостижения соглашения путем переговоров споры и разногласия подлежат разрешению в судебном порядке в соответствии с законодательством РФ.

7. Порядок расторжения Договора

7.1. Настоящий Договор может быть расторгнут по соглашению Сторон, а также в иных случаях, предусмотренных действующим законодательством РФ.

8.1. Ни одна из сторон не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленных обстоятельствами, возникшими помимо воли и желания Сторон и которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия.

9. Заключительные положения

9.1. Договор вступает в силу с момента передачи Займодавцем Суммы займа Заемщику и действует до полного выполнения сторонами обязательств по настоящему Договору.

9.2. Настоящий Договор составлен в 2-х экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

9.3. Поправки, изменения и дополнения к настоящему Договору, оформленные в письменной форме, подписанные уполномоченными представителями сторон и скрепленные печатями, являются неотъемлемой частью настоящего Договора.

10. Адреса и реквизиты Сторон

Расписка в получении займа

г. Москва "___"_______2007 г.

Я, ______________________________________________ (Ф.И.О. Заемщика, паспортные данные) получил от ________________________________________ (Ф.И.О. Заимодателя, паспортные данные) по договору займа от "___"_______2007 г. взаймы денежную сумму __________

рублей _____________________________________________ (сумма прописью) .

БИК 10 Сен 2007

Общая оценочная стоимость (оценка) передаваемого в залог Имущества в течение срока действия настоящего Договора должна составлять ______________________________.

Стоимость каждого укажите

КряК 10 Сен 2007

КряК 10 Сен 2007

2.2. Заложенное Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, Займодавцу не передается.

по моему самое главное правило при залоге движимости. это передают залог - заключаем договор, не передают - не заключаем. уж больно велик риск потерять залог.

БИК 10 Сен 2007

по моему самое главное правило при залоге движимости. это передают залог - заключаем договор, не передают - не заключаем. уж больно велик риск потерять залог..

не путайте передачу в залог и место хранения заложенного имущества. Недвижимость, например, всегда остается у залогодателя. И куда она денется? Риски, конечно, можно минимизировать, но не исключить.

КряК 10 Сен 2007

БИК

а мы и не путаем уважаемая. с чего это Вы так растолковали мои слова. чтот не пойму. поделитесь соображениями. а то я не усну однако

PetersON 28 Сен 2012

PetersON 28 Сен 2012

ИМХО, если займодавец сам не считает себя ломбардом это еще не значит, что он таковым не является и не подпадает под спец. регулирование ст. 358.

По-моему, если физик принимает от других физиков в залог движимое имущество, предназначенное для личного потребления, в обеспечение краткосрочных займов на эту деятельность будет распространяться 358, т.к. такие сделки оформленные через простой заем и залог будут являться притворными.

ArmageddoN 28 Сен 2012

ArmageddoN 28 Сен 2012

Имхо:

Любой хозяйствующий субъект, ставящий потоковое получение материальных благ от дел своих сам определяет форму своего существования в том или ином социуме. Вне зависимости от этого, разовые операции, в том числе ставящие своей целью извлечение прибыли.

Вообщем: сам пусть определит (или даст понимание), кто он. из этого и следует какие правила применимы.

Хотя. может статься, что и приведенная Вами статья.

Erling 01 Окт 2012

Erling 01 Окт 2012

ИМХО, если займодавец сам не считает себя ломбардом это еще не значит, что он таковым не является и не подпадает под спец. регулирование ст. 358.

ФЗ "О ломбардах".

Статья 2. Понятие ломбарда и основные требования, предъявляемые к осуществляемой ломбардом деятельности

1. Ломбардом является юридическое лицо - специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей.

UDP: Причина правки - адские глюки.

Сообщение отредактировал Erling: 01 Октябрь 2012 - 17:58

PetersON 01 Окт 2012

т.е. если основным видом деятельности ИП является предоставление краткосрочных займов гражданам и хранение вещей, то он не являтеся ломбардом и на него спец. регулирование не распространяется?

ArmageddoN 02 Окт 2012

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Особенности предоставления денежных займов работникам

Материал подготовлен с использованием

правовых актов по состоянию

на 18 апреля 2014 г.

Правоотношения между работниками и нанимателями, несмотря на преимущественную регламентацию трудовым законодательством, не исчерпываются исключительно трудовым характером.

Одной из важных социальных гарантий для работника является предоставление нанимателем денежных займов, которые, несмотря на правовую квалификацию как гарантию для работника согласно ст. 7. 90 Трудового кодекса Республики Беларусь (далее – ТК), в части порядка предоставления, использования и возврата регламентированы в большей степени гражданским законодательством.

Привлекательность такой меры для работников заключается в большей доступности и, как правило, в меньшей стоимости такого ресурса по сравнению с кредитными ресурсами банков. Для нанимателя же это является действенным инструментом для удержания и закрепления ценных работников, в т.ч. молодых специалистов.

Согласно ст. 760 Гражданского кодекса Республики Беларусь (далее – ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Как следует из легального определения договора займа, предметом займа могут быть как деньги, так и вещи, определенные родовыми признаками. Однако на практике большинства предприятий (нанимателей) превалирующая часть займов выдается работникам именно в денежной форме.

Предоставление займа работнику с использованием правовой конструкции договора займа следует отграничивать от заключения таких сходных гражданско-правовых договоров как договор безвозмездного пользования (ссуды) и кредитный договор.

В рамках договора безвозмездного пользования (ссуды) одна сторона передает другой стороне в пользование какую-то конкретную (индивидуально-определенную) вещь, которую вторая сторона должна вернуть в соответствующем состоянии обратно, а также вещь безальтернативно передается в пользование безвозмездно (т.е. денежные средства по договору безвозмездного пользования (ссуды) не могут быть переданы работнику).

Предоставить денежные средства на основании кредитного договора имеет право только банк или другая кредитно-финансовая организация, а уплата процентов в рамках такого договора является обязательным условием.

Таблица. Отличительные особенности договора займа от договора безвозмездного пользования (ссуды) и кредитного договора

Схема 1. Общий алгоритм юридических действий по предоставлению денежных займов работникам

В целях обеспечения единообразного порядка выдачи займов работникам организации, избежания возникновения в последующем дебиторской задолженности и судебных споров, условия (основания) и процедура предоставления займов работникам регламентируется коллективным договором (соглашением) или специальным локальным нормативным правовым актом организации (например, положением о порядке выдачи займов).

В указанных документах определяются категории работников, которым может предоставляться такой заем (например, работники, не имеющие непогашенные дисциплинарные взыскания), нередко устанавливается также ценз стажа работы (например, для получения займа необходимо проработать в организации или в отрасли не менее трех или пяти лет). По большей части такие условия диктуются потребностями нанимателя в закреплении работников, в стимулировании высокопроизводительного труда либо в поощрении работы с высоким качеством.

Такие условия носят скорее социально-трудовой, чем правовой характер, поэтому следует учитывать установленный ст. 2 Международного пакта об экономических, социальных и культурных правах (подписан в г. Нью-Йорке 16 декабря 1966 г.; далее – Пакт), вступившего в силу для Республики Беларусь 3 января 1976 г. и обязательного для прямого применения на основании ст. 8 Конституции Республики Беларусь (далее – Конституция), ст. 33 Закона Республики Беларусь от 23 июля 2008 г. № 421-З «О международных договорах Республики Беларусь» (в ред. от 12 июля 2013 г.) в силу ратификации Указом Президиума Верховного Совета Республики Беларусь от 5 октября 1973 г. ст. 14 ТК запрет дискриминации в сфере трудовых правоотношений. Поскольку вопрос предоставления займов в данном случае касается только граждан, состоящих на момент предоставления займа в трудовых правоотношениях с заимодавцем, то нормы трудового законодательства в области противодействия дискриминации в полной мере распространяются и на данную категорию правоотношений.

Это означает, что не допускается установление в локальных нормативных правовых актах организации условий, ограничивающих возможность получения работником денежного займа у нанимателя в зависимости от пола, расы, национального происхождения, языка, религиозных или политических воззрений, участия или неучастия в профсоюзах или иных общественных объединениях, имущественного или служебного положения, недостатков физического или психического характера, не препятствующих выполнению соответствующих трудовых обязанностей. Согласно ч. 2 ст. 4 ТК дискриминационные условия коллективных договоров, соглашений, в т.ч. в отношении порядка и условий предоставления денежных займов нанимателем работнику, являются недействительными.

Образец положения о предоставлении займов работникам организации

Общество с дополнительной ответственностью «Зорькино»

О порядке предоставления займов работникам ОДО «Зорькино»

Директор ОДО «Зорькино»

Савин / В.П. Савин

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение регулирует порядок предоставления ОДО «Зорькино» (далее – Общество) займов физическим лицам (далее – работник), состоящим на день предоставления займа в трудовых отношениях с Обществом.

1.2. Предоставление займов работникам осуществляется Обществом в целях проведения целенаправленной и адресной социальной политики поддержки работников Общества.

2. УСЛОВИЯ ВЫДАЧИ ЗАЙМА РАБОТНИКУ

2.1. Заем может быть предоставлен работнику Общества при наличии свободных собственных денежных средств (чистой прибыли) у Общества.

2.2. При предоставлении работнику займа учитываются стаж работы и его вклад в деятельность Общества.

2.3. Заем может выдаваться работнику, проработавшему в организации не менее одного года.

2.4. Заем не предоставляется:

2.4.1. работникам, принятым на время отсутствия основного работника, в т.ч. на время отпуска основного работника по уходу за ребенком до достижения им возраста трех лет;

2.4.2. работникам, у которых удержания из заработной платы составляют в совокупности не менее 50 % (с учетом суммы займа);

2.4.3. работникам, имеющим непогашенное дисциплинарное взыскание.

2.5. В зависимости от трудового стажа работника в Обществе устанавливается предельный срок погашения займа:

2.5.1. для работников со стажем работы менее трех лет предоставляется заем на срок не более двух лет;

2.5.2. для работников со стажем работы более трех лет предоставляется заем со сроком возврата до четырех лет.

2.6. Предельный срок погашения займа может быть изменен решением общего собрания участников Общества.

2.7. Сумма займа, предоставляемая работнику, зависит от его годового заработка. Для работника со стажем работы в Обществе до трех лет сумма займа не должна превышать суммы годового заработка за последний год работы с условием погашения займа в течение двух лет.

Для работника со стажем работы более трех лет сумма займа не должна превышать суммы полуторагодового заработка за последний год работы с условием погашения займа в течение четырех лет.

2.8. На основании решения общего собрания участников Общества сумма займа, выдаваемого работнику, может быть больше установленных в п. 2.5. настоящего Положения размеров.

2.9. В отдельных случаях по решению директора Общества заем может быть выдан работнику Общества только при предоставлении обеспечения исполнения обязательств по возврату суммы займа, предусмотренного действующим законодательством Республики Беларусь (в т.ч. под залог недвижимости, поручительство от третьих лиц и пр.).

2.10. Преимущественным правом на получение займа обладают:

2.10.1 многодетные семьи;

2.10.2. одинокие матери и одинокие отцы, воспитывающие ребенка в возрасте до 14 лет, ребенка-инвалида – до 18 лет;

3. УСЛОВИЯ ВЫДАЧИ ЗАЙМА ДИРЕКТОРУ ОБЩЕСТВА И АФФИЛИРОВАННЫМ ЛИЦАМ ОБЩЕСТВА

3.1. Заем директору Общества выдается на основании решения общего собрания участников Общества. Условия выдачи займа, его сумма и срок возврата определяются общим собранием участников Общества. Договор займа с директором Общества от имени Общества подписывает уполномоченное общим собранием участников Общества лицо.

3.2. Вопрос о предоставлении займа работнику, являющемуся аффилированным лицом Общества, решается общим собранием участников Общества в порядке, определенном Уставом Общества и действующим законодательством Республики Беларусь.

4. ПОРЯДОК ВЫДАЧИ ЗАЙМА

4.1. Вопрос о выдаче займа работнику (далее – Заемщик) решает директор Общества на основании письменного заявления. В заявлении должны быть указаны сумма займа и срок, в течение которого Заемщик обязуется его погасить.

4.2. Заявление о выдаче займа также должно содержать визы кадровой службы и бухгалтерии об отсутствии причин для отказа, предусмотренных п. 2.4. настоящего Положения.

4.3. К заявлению в необходимых случаях прилагаются документы, обосновывающие необходимость выделения займа и размер займа.

4.4. В случае принятия директором Общества решения о выдаче займа:

4.4.1.1. знакомится с настоящим Положением;

4.4.1.2. заключает договор займа с Обществом;

4.4.2. Общество выплачивает Заемщику сумму займа в срок, предусмотренный договором займа.

4.5. В случае выдачи займа под залог стороны оформляют договор залога между Заемщиком и Обществом. Договор залога подлежит государственной регистрации в случаях, предусмотренных законодательством.

4.6. Если заем выдается под поручительство, то оформляется договор поручительства между поручителями и Обществом в соответствии с действующим законодательством Республики Беларусь одновременно с подписанием договора займа.

4.7. Если заем выдается под любое другое обеспечение, стороны должны будут руководствоваться действующим законодательством Республики Беларусь. Сумма обеспечения должна быть не менее 70 % от суммы займа.

5. ПОРЯДОК ПОГАШЕНИЯ ЗАЙМА РАБОТНИКОМ

5.1. Заемщик обязан возвратить Обществу сумму займа в срок и в порядке, предусмотренные настоящим Положением, договором займа и действующим законодательством Республики Беларусь.

5.2. Сумма займа, предоставляемая Заемщику, погашается путем выплат равных долей не позднее 20-го числа каждого месяца, если договором займа, личным обязательством (при его наличии), приложениями или дополнениями к договору займа не предусмотрено иное. Договором займа может быть определено, что сумма займа погашается путем удержания необходимой согласованной суммы из заработной платы работника.

5.3. Сумма займа или соответствующая часть считается возвращенной Заемщиком в момент внесения ее в кассу Общества или в момент поступления соответствующей суммы на банковский счет заимодавца. Списание денежных средств с банковского счета Заемщика не освобождает его от ответственности за возврат суммы займа, если эти средства не поступили на счет Общества.

5.4. Заемщик может погасить сумму займа досрочно.

5.5. В исключительных случаях (тяжелое материальное положение работника, состояние его здоровья или иные исключительные обстоятельства) на основании решения общего собрания участников Общества заем может быть погашен за счет прибыли, остающейся в распоряжении Общества.

5.6. При рождении у Заемщика после получения займа ребенка в счет его погашения засчитывается 1/3 оставшейся к уплате суммы займа; при рождении в семье двух или более детей – 2/3 оставшейся к уплате суммы займа.

Для получения льгот при рождении детей Заемщик подает заявление в двух экземплярах на имя директора Общества с приложением копии свидетельства о рождении ребенка.

Расчет остатка суммы для погашения займа производится на дату рождения ребенка.

5.7. Контроль над возвратом займов осуществляет бухгалтерия Общества.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. В случае невозврата суммы займа или его части в срок, указанный в договоре займа или настоящем Положении, Заемщик уплачивает штраф в размере 10 % от невозвращенной суммы займа. При этом если заем был выдан с обеспечением, то Общество вправе удовлетворить свои требования в полном объеме за счет имущества, служащего обеспечением обязательств Заемщика, в соответствии с законодательством Республики Беларусь.

6.2. Заемщик обязан досрочно вернуть сумму займа при условии расторжения трудового договора с Обществом по следующим основаниям:

6.2.1. по инициативе работника (ст. 40. 41 Трудового кодекса Республики Беларусь; далее – ТК);

6.2.2. систематическое неисполнение работником без уважительных причин обязанностей, возложенных на него трудовым договором или правилами внутреннего трудового распорядка, если к работнику ранее применялись меры дисциплинарного взыскания (п. 4 ст. 42 ТК);

6.2.3. прогул, в т.ч. отсутствие на работе более трех часов в течение рабочего дня без уважительных причин (п. 5 ст. 42 ТК);

6.2.4. появление на работе в состоянии алкогольного, наркотического или токсического опьянения, а также распитие спиртных напитков, употребление наркотических средств или токсических веществ в рабочее время или по месту работы (п. 7 ст. 42 ТК);

6.2.5. совершение по месту работы хищения имущества нанимателя, установленного вступившим в законную силу приговором суда или постановлением органа, в компетенцию которого входит наложение административного взыскания (п. 8 ст. 42 ТК);

6.2.6. однократное грубое нарушение правил охраны труда, повлекшее увечье или смерть других работников (п. 9 ст. 42 ТК);

6.2.7. однократное грубое нарушение трудовых обязанностей руководителем организации (обособленного подразделения) и его заместителями, главным бухгалтером и его заместителями (п. 1 1 ст. 4 7 ТК);

6.2.8. отказ работника от продолжения работы в связи с изменениями существенных условий труда (п. 5 ст. 35 ТК).

6.3. Заем должен быть погашен в течение 10 рабочих дней с момента расторжения трудового договора работника с Обществом по основаниям, перечисленным в п. 6.2. настоящего Положения.

Заместитель директора по правовым вопросам

На договор денежного займа между работником и нанимателем в полной мере распространяются требования гражданского законодательства, предъявляемые к порядку заключения и исполнения договоров займа.

Взаимоотношения сторон – займодавца и заемщика – по выдаче и возврату займа регулируются главой 42 ГК.

Согласно ст. 760 ГК по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Пунктом 1 ст. 761 ГК установлены общие требования к форме договора займа: договор займа должен быть заключен в письменной форме, если его сумма превышает не менее чем в 10 раз установленный законодательством размер базовой величины, а в случаях, когда заимодавцем является юридическое лицо, – независимо от суммы.

Наиболее часто применяется порядок предоставления займа путем заключения договора займа между нанимателем и работником.

Согласно классификации гражданско-правых договоров по моменту заключения договор займа является реальным и считается заключенным с момента передачи денег, если иное не установлено законодательными актами (п. 2 ст. 760 ГК). Правовое значение классификации договора займа как реального состоит в том, что, даже заключив договор займа, заимодавец может по любым причинам отказаться от него и не предоставить заем. Требовать предоставления займа заемщик не имеет права. Этим заем отличается от кредита.

По общему правилу, установленному п. 1 ст. 762 ГК, договор займа является возмездным: заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и порядке, определенных договором. Иное может быть предусмотрено законодательством или самим договором. Таким образом, если стороны предполагают, что договор займа беспроцентный, об этом необходимо прямо указывать в договоре. Если в договоре займа о начислении и уплате процентов не сказано ничего, то проценты подлежат начислению и уплате в размере ставки рефинансирования Национального банка Республики Беларусь.

Проценты за пользование займом – доход от пользования суммой займа, который получает займодавец.

Пунктом 3 ст. 762 ГК квалифицируется договор займа беспроцентным, если иное не установлено договором, в случаях, когда:

1) договор заключен между гражданами на сумму, не превышающую установленный законодательством 50-кратный размер базовой величины, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

2) по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Указывать размер процентов в договоре не обязательно. при отсутствии в договоре условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части.

Порядок уплаты процентов также не относится к существенным условиям договора займа и может определяться общими правилами, установленными законодательством. В частности, в соответствии с п. 2 ст. 762 ГК при отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Проценты следует начинать начислять на следующий день после даты выдачи займа. Это общее правило течения сроков, установленное в ст. 192 ГК.

Применительно к валюте предоставления займа следует учитывать, что заем физическим лицам может быть предоставлен только в белорусских рублях. В иностранной валюте организация-резидент не может предоставлять займы работникам-резидентам (п. 3 ст. 760 ГК, ст. 11 Закона Республики Беларусь от 22 июля 2003 г. № 226-З « О валютном регулировании и валютном контроле» (в ред. от 12 июля 2013 г.), п. 25 Правил проведения валютных операций, утвержденных постановлением Правления Национального банка Республики Беларусь от 30 апреля 2004 г. № 72 (в ред. от 24 мая 2010 г.), п. 1 Указа Президента Республики Беларусь от 1 июля 2005 г. № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи» (в ред. от 29 ноября 2013 г.).

Заем может быть предоставлен наличными деньгами или в безналичном порядке, если иное не предусмотрено законодательством. В этих случаях при выдаче займа организация должна также учитывать требования обслуживающих банков.

Образец беспроцентного договора займа между работником и нанимателем

Частное производственно-торговое унитарное предприятие «_____________________», именуемое в дальнейшем «Займодавец» в лице директора ___________________________, действующего на основании Устава, с одной стороны и работник __________________________________ (паспорт _______________ выдан __________________________ _____________________, и/н ______________________), работающий у Заимодавца в должности ___________________ по трудовому договору от «_____» __________________ 20__ г. (далее – Трудовой договор), именуемый в дальнейшем «Заемщик», с другой стороны, совместно именуемые «Стороны», а по отдельности – «Сторона», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец предоставляет Заемщику заем в сумме, эквивалентной ________________ (______________________) долл. США в рублях по официальному курсу доллара США Национального банка Республики Беларусь на дату перечисления займа, для целей _______________________________________, на основании заявления на

(целевое назначение займа)

получение займа, со сроками возврата, предусмотренными в обязательстве Заемщика (Приложение № 1 к настоящему Договору, являющееся его неотъемлемой частью).

1.2. Заемщик обязуется использовать заем по целевому назначению, указанному в п. 1.1 настоящего Договора, уплачивать проценты за пользование займом в размере, порядке и сроки, установленные настоящим Договором, и вернуть сумму займа в сроки, предусмотренные обязательством Заемщика.

2. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЗАЙМА

2.1. За пользование займом Заемщик уплачивает Займодавцу ___ % (_____ процентов) годовых от фактической суммы срочной задолженности в долларах США, или ставку, установленную в соответствии с п. 2.6 настоящего Договора.

За просроченную задолженность Заемщик уплачивает ___ % (_______ процентов) годовых в долларах США от фактической суммы неуплаченного в срок долга.

2.2. Проценты по полученному займу уплачиваются Заемщиком ежемесячно одновременно с погашением займа в порядке п. 2.3 настоящего Договора с суммы фактической задолженности путем (выбрать необходимое):

а) внесения Заемщиком наличных средств в кассу Займодавца;

б) удержания Заимодавцем средств из заработной платы Заемщика по его письменному поручению (Приложение № 2, являющееся неотъемлемой частью настоящего Договора) по официальному курсу доллара США, установленному Национальным банком Республики Беларусь на день проведения указанной операции.

Датой, начиная с которой начисляются проценты по предоставляемому займу, является дата фактической выдачи займа по настоящему Договору. Датой, по которую начисляются проценты по займу, является дата зачисления средств в погашение займа на расчетный счет, в кассу Займодавца или дата удержания Займодавцем средств из заработной платы Заемщика. При исчислении процентов количество дней в месяце принимается за 30, а в году – за 360. В месяцах, имеющих 31 день, 31 число в расчет не принимается, а в феврале остаток за последнее число повторяется столько раз, сколько дней недостает до 30.

2.3. Погашение займа производится ежемесячно равными долями в соответствии со сроками возврата, предусмотренными в обязательстве, путем (выбрать необходимое):

а) внесения Заемщиком наличных средств в кассу Займодавца;

б) удержания Займодавцем средств из заработной платы Заемщика по его письменному поручению и по официальному курсу доллара США, установленному Национальным банком Республики Беларусь на день проведения указанной операции.

2.4. Предоставление займа производится Займодавцем путем зачисления суммы займа на счет Заемщика, указанный в разделе 7 настоящего Договора, не позднее ___ (_____________) рабочих дней с даты подписания настоящего Договора.

2.5. Заем предоставляется Заемщику под поручительство двух физических лиц и залог имущества.

Обязанности по оформлению договора залога, его регистрации, а также расходы на уплату пошлины по нотариальному удостоверению лежат на Заемщике. При непредоставлении Заемщиком в течение двух месяцев с даты выдачи займа договора залога, зарегистрированного в установленном порядке, Займодавец вправе расторгнуть настоящий Договор и предъявить заем к досрочному взысканию.

2.6. Займодавец вправе в одностороннем порядке увеличивать основную процентную ставку за пользование займом, а также изменять другие условия предоставления займа в течение срока действия Договора в случае принятия законодательных и иных правовых актов, о чем Займодавец письменно уведомляет Заемщика с обоснованием увеличения процентной ставки и изменения других условий предоставления займа. В случае извещения Заемщика об изменении процентной ставки и изменения других условий предоставления займа оформления дополнительного соглашения не требуется.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Заемщик обязан:

3.1.1. использовать полученный заем строго по целевому назначению;

3.1.2. предоставлять по требованию Займодавца документы, подтверждающие целевое использование займа по истечении ___ месяцев с даты выдачи займа;

3.1.3. осуществлять погашение займа и процентов в сроки, предусмотренные в обязательстве Заемщика;

3.1.4. уплачивать проценты за пользование займом в соответствии с п. 2.1 и 2.2 настоящего Договора;

3.1.5. в случае прекращения Трудового договора досрочно погасить задолженность по займу и процентам в соответствии с условиями настоящего Договора и требованиями законодательства Республики Беларусь.

3.2. Заемщик вправе прекратить действие настоящего Договора путем досрочного погашения предоставленного займа и уплаты процентов за фактическое время его использования.

3.3. Займодавец вправе:

3.3.1. проверять целевое использование выданного займа;

3.3.2. взыскивать досрочно всю задолженность по займу, включая проценты, в бесспорном порядке удержанием средств из заработной платы, а при отсутствии средств Займодавец вправе требовать погашения задолженности с других, имеющихся у Заемщика счетов при невыполнении условий, указанных в п. 3.1 настоящего Договора.

В случае досрочного взыскания, при недостаточности средств Заемщика, задолженность по займу и процентам погашается за счет указанного в п. 2.5 настоящего Договора обеспечения.

3.4. Займодавец обязан:

3.4.1. без дополнительной оплаты проводить операции, связанные с выдачей займа;

3.4.2. по требованию Заемщика предоставлять информацию об условиях проведения операций, указанных в п. 2.2 и 2.3 настоящего Договора.

4. РАССМОТРЕНИЕ СПОРОВ

4.1. Стороны будут прилагать все усилия к тому, чтобы решать все разногласия и споры, связанные с исполнением настоящего Договора, путем переговоров.

4.2. При недостижения согласия споры разрешаются в судебном порядке.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

5.1. Стороны обязуются письменно извещать друг друга о перемене места жительства и местонахождения, платежных (банковских) реквизитов.

5.2. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то лицами.

5.3. Условия настоящего Договора являются конфиденциальной информацией, не подлежащей разглашению.

5.4. Настоящий Договор составлен в двух экземплярах, из них один экземпляр остается у Займодавца, один у Заемщика. Все экземпляры имеют одинаковую юридическую силу.

5.5. Во всем ином, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Республики Беларусь.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Срок действия настоящего Договора определяется:

начало действия – с даты фактического перечисления суммы займа Займодавцем;

окончание Договора – датой погашения задолженности по займу и процентам за пользование займом.

7.АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

«____» ________________ 20__ г.

Общество с дополнительной ответственностью «________________», именуемое в дальнейшем «Заимодавец», в лице директора ______________________________________, действующего на основании Устава, с одной стороны и работник __________________________________ (паспорт _______________ выдан __________________________ _____________________, и/н ______________________), работающий у Заимодавца в должности ___________________ по трудовому договору от «_____» __________________ 20__ г. именуемый в дальнейшем «Заемщик», с другой стороны, совместно именуемые «Стороны», а по отдельности – «Сторона», заключили настоящий Договор займа (далее – Договор) о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Займодавец передает в собственность Заемщику денежные средства в сумме ____________________ (_______________________) бел. руб. (далее – Сумма займа) для следующих целей ______________________________________________________________, а Заемщик обязуется возвратить Займодавцу такую же Сумму займа в срок до «___» _______________ 20__ г.

1.2. Суммой займа по настоящему Договору являются денежные средства, фактически переданные Займодавцем Заемщику.

2. ПОРЯДОК И УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ЗАЙМА

2.1. Заем предоставляется Заемщику на основании его заявления на получение займа от «___» ____________ 20__ г. с указанием условий о сроке возврата, цели и иных обязательств Заемщика.

2.2. Заем предоставляется Займодавцем путем зачисления суммы займа на счет Заемщика № ____________________ в ___________________________, указанный в заявлении Заемщика. Расходы по перечислению несет (выбрать необходимое):

2.3. Заем предоставляется Заемщику под поручительство двух физических лиц и залог имущества.

Обязанности по оформлению договора залога, его регистрации, а также расходы на уплату пошлины по нотариальному удостоверению лежат на Заемщике. При непредоставлении Заемщиком в течение двух месяцев с даты выдачи займа договора залога, зарегистрированного в установленном порядке, Займодавец вправе расторгнуть настоящий Договор и потребовать досрочного возврата суммы займа.

2.4. Погашение займа производится ежемесячно равными долями в соответствии со сроками возврата, предусмотренными в обязательстве, путем (выбрать необходимое):

а) внесения Заемщиком наличных средств в кассу Займодавца;

б) удержания Займодавцем средств из заработной платы Заемщика по его письменному поручению.

2.5. За пользование займом Заемщик уплачивает Займодавцу ___ % (_____ процентов) годовых от фактической суммы займа.

2.6. Займодавец вправе в одностороннем порядке увеличивать основную процентную ставку за пользование займом, а также изменять другие условия предоставления займа в течение срока действия Договора в случае принятия законодательных и иных правовых актов, о чем Займодавец письменно уведомляет Заемщика с обоснованием увеличения процентной ставки и изменения других условий предоставления займа. В случае извещения Заемщика об изменении процентной ставки и изменения других условий предоставления займа оформления дополнительного соглашения не требуется.

2.7. Датой, начиная с которой начисляются проценты по предоставленному займу, является дата фактической выдачи суммы займа по настоящему Договору.

2.8. Проценты уплачиваются Заемщиком ежемесячно с фактической суммы займа и/или просроченной задолженности путем (выбрать необходимое):

а) внесения Заемщиком наличных средств в кассу Займодавца;

б) удержания Займодавцем средств из заработной платы Заемщика по его письменному поручению.

2.9. Датой, по которую начисляются проценты по займу, является дата зачисления средств в погашение займа на расчетный счет, в кассу Займодавца или дата удержания Займодавцем средств из заработной платы Заемщика. При исчислении процентов количество дней в месяце принимается за 30, а в году – за 360. В месяцах, имеющих 31 день, 31 число в расчет не принимается, а в феврале остаток за последнее число повторяется столько раз, сколько дней недостает до 30.

2.10. За просроченную задолженность Заемщик уплачивает ___ % (_______ процентов) годовых от фактической суммы не уплаченного в срок долга.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Заемщик обязан:

3.1.1. использовать полученный заем строго по целевому назначению;

3.1.2. предоставлять по требованию Займодавца документы, подтверждающие целевое использование займа по истечении двух месяцев с даты выдачи займа;

3.1.3. осуществлять погашение займа и процентов в сроки, предусмотренные в обязательстве Заемщика;

3.1.4. уплачивать проценты за пользование займом в соответствии с п. 2.5 – 2.10 настоящего Договора;

3.1.5. в случае увольнения Заемщика от Займодавца досрочно погасить задолженность по займу и процентам в соответствии с согласованным сторонами графиком.

3.2. Заемщик вправе прекратить действие настоящего Договора путем досрочного погашения предоставленного займа и уплаты процентов за фактическое время его использования.

3.3. Займодавец вправе:

3.3.1. проверять целевое использование выданного займа;

3.3.2. требовать досрочного погашения задолженности по займу, включая проценты, при невыполнении Заемщиком обязательств, указанных в п. 3.1 настоящего Договора.

В случае досрочного взыскания, при недостаточности средств Заемщика, задолженность по займу и процентам погашается за счет указанного в п. 2.3 настоящего Договора обеспечения.

3.4. Займодавец обязан:

3.4.1. без дополнительной оплаты проводить операции, связанные с выдачей займа;

3.4.2. по требованию Заемщика предоставлять информацию об условиях проведения операций, указанных в п. 2.5 –2.10 настоящего Договора.

4. РАССМОТРЕНИЕ СПОРОВ

4.1. Стороны будут прилагать все усилия к тому, чтобы решать все разногласия и споры, связанные с настоящим Договором, путем переговоров.

4.2. При недостижении согласия споры разрешаются в судебном порядке.

5. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

5.1. Стороны обязуются письменно извещать друг друга о перемене места жительства и местонахождения, изменении банковских реквизитов, имеющих значение для исполнения настоящего Договора.

5.2. Условия настоящего Договора являются конфиденциальной информацией, не подлежащей разглашению.

5.3. Настоящий Договор составлен в двух экземплярах, из них один экземпляр остается у Займодавца, один у Заемщика. Все экземпляры имеют одинаковую юридическую силу.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Срок действия настоящего Договора определяется:

начало действия – датой передачи денежных средств;

окончание Договора – датой погашения задолженности по займу и процентам.

7. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Общество с дополнительной ответственностью «______________», именуемое в дальнейшем «Кредитор», в лице директора ____________________, действующего на основании Устава, с одной стороны и _______________________, именуемый в дальнейшем «Поручитель», с другой стороны, совместно именуемые «Стороны», а по отдельности – «Сторона», заключили настоящий договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Кредитор на основании договора займа с работником от «___» __________ 20__ г. № ____ (далее – договор займа) предоставляет _________________ (далее – Должник) денежные средства в размере __________________ (______________________) бел. руб. с окончательным сроком погашения займа «___» _____________ 20__ г. (включительно).

1.2. По настоящему Договору Поручитель обязуется отвечать за полное и своевременное исполнение Должником своих обязательств по договору займа в полной сумме.

2. ОБЯЗАТЕЛЬСТВА ПОРУЧИТЕЛЯ

2.1. В рамках настоящего Договора Поручитель принимает на себя следующие обязательства:

2.1.1. не позднее ___ (_________) рабочих дней с момента заключения настоящего Договора заключить договор залога согласованного Сторонами имущества, обеспечивающий исполнение обязательств по нему;

2.1.2. при неисполнении или ненадлежащем исполнении Должником своих обязательств по договору займа отвечать перед Кредитором солидарно с Должником в том же объеме, что и Должник, включая возврат суммы основного долга (суммы займа), процентов за пользование займом и уплату штрафных санкций на день расчетов;

2.1.3. рассмотреть поступающие от Кредитора требования платежа по настоящему Договору в срок, не превышающий ___ (____________) календарных дней;

2.1.4. в случае принятия решения о платеже или отказе в его совершении немедленно уведомить об этом Кредитора;

2.1.5. при положительном решении осуществить платеж в адрес Кредитора в течение ___ (_______________) банковских дней.

2.2. Срок рассмотрения требования Кредитора, указанный в подп. 2.1.3. может быть увеличен до ___ (_____________) календарных дней, если у Должника возникают обоснованные возражения по сути заявленного требования либо по его сумме.

2.3. Увеличение суммы основного долга Должника и (или) продление сроков погашения займа не затрагивают обязательств Поручителя, если только последний прямо не выразит на это согласие путем подписания дополнительного соглашения к настоящему договору.

2.4. Любые частичные платежи Должника в счет погашения займа автоматически уменьшают лимит ответственности Поручителя по настоящему договору.

3. ОБЯЗАТЕЛЬСТВА КРЕДИТОРА

3.1. В случае осуществления Поручителем платежа по настоящему Договору Кредитор обязуется в срок, не превышающий ___ (____________) рабочих дней, передать ему все имеющиеся у него документы, подтверждающие существование дебиторской задолженности Должника по договору займа.

4. СРОК ПОРУЧИТЕЛЬСТВА

4.1. Поручительство выдается сроком до «___»_______________ 20__ г. (включительно).

5. ОТВЕТСТВЕННОСТЬ ПОРУЧИТЕЛЯ

5.1. За нарушение сроков осуществления платежа, указанных в п. 2 настоящего Договора, Поручитель обязан уплатить пеню в размере ___ % от суммы долга за каждый календарный день просрочки.

5.2. За нарушение сроков рассмотрения требования платежа, указанных в п. 2 настоящего Договора, Поручитель обязан уплатить Кредитору штраф в размере ___ % от суммы долга.

6. ВСТУПЛЕНИЕ В СИЛУ И СРОК ДЕЙСТВИЯ ДОГОВОРА

6.1. Настоящий Договор вступает в силу одновременно со вступлением в силу договора займа.

6.2. Поручительство прекращается:

6.2.1. с прекращением обеспеченного им обязательства;

6.2.2. с истечением срока поручительства (п. 4 настоящего Договора);

6.2.3. если Кредитор отказался принять надлежащее исполнение по договору займа, предложенное Должником или Поручителем;

6.2.4. при переводе долга по договору займа на другое лицо, если Поручитель не дал Кредитору согласие отвечать за нового должника;

6.2.5. в иных предусмотренных законодательством случаях.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Рассмотрение споров и разногласий по настоящему договору осуществляется в соответствии с действующим законодательством Республики Беларусь.

7.2. Настоящий Договор подписан в двух экземплярах по одному для каждой из Сторон.

7.3. Копия настоящего Договора передается Должнику.

7.4. Должник обязан представить Поручителю копию договора займа.

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

На практике возникает ряд вопросов о квалификации предоставления денежных займов работникам с уплатой процентов по ним как банковской деятельности, которая согласно Указу Президента Республики Беларусь от 1 сентября 2010 г. № 450 «О лицензировании отдельных видов деятельности» (в ред. от 16 января 2014 г.) подлежит лицензированию и, следовательно, не может осуществляться обычными субъектами хозяйствования. Данная точка зрения является ошибочной по следующим обстоятельствам.

Согласно ст. 12 Банковского кодекса Республики Беларусь (далее – БК) банковская деятельность – совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на извлечение прибыли. Иными словами, для того чтобы деятельность, осуществляемая юридическим лицом, считалась банковской, само юридическое лицо должно иметь статус банка или небанковской кредитно-финансовой организации, а также это юридическое лицо должно осуществлять банковские операции с целью извлечения прибыли.

Согласно ст. 8 БК банк – юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие банковские операции:

привлечение денежных средств физических и (или) юридических лиц во вклады (депозиты);

размещение привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

открытие и ведение банковских счетов физических и (или) юридических лиц.

Таким образом, чтобы удовлетворять признакам банка, юридическое лицо должно осуществлять указанные операции в совокупности. Кроме того, на условиях возвратности, платности и срочности должны размещаться привлеченные денежные средства. Если же предоставление займов работникам производится за счет собственных средств, то отсутствуют необходимые признаки признания деятельности банковской.

На практике зачастую наниматели при принятии локального нормативного правового акта по вопросу предоставления денежных займов работникам ограничивают возможность такого предоставления наличием финансовой возможности (что по факту означает наличие чистой прибыли) либо напрямую указывают источник финансирования таких займов – за счет чистой прибыли организации.

Более того, многие хозяйственные общества включают вопрос порядка предоставления займов работникам на очередной финансовый год, в т.ч. нередко и предельную сумму такого займа, в повестку дня годового общего собрания участников при распределении прибыли.

Таким образом, предоставление займов работникам с уплатой процентов по ним (вне зависимости от размера таких процентов) либо без такой уплаты не является видом деятельности, подлежащим лицензированию в соответствии с законодательством Республики Беларусь.

У руководителей юридических лиц нередко возникает вопрос о необходимости указания в уставе организации вида деятельности, связанного с предоставлением займов работникам. Представляется, что этот вопрос разрешим в рамках действующего законодательства. В частности, согласно п. 19 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16 января 2009 г. № 1 (в ред. от 21 февраля 2014 г.), указание в уставе юридического лица видов деятельности, осуществляемых данным юридическим лицом, является правом, но не обязанностью юридического лица на усмотрение собственника его имущества или учредителей. Соответственно, отсутствие в уставе юридического лица указания фактически осуществляемого им вида деятельности не является нарушением действующего законодательства.

Порядок обращения работника за предоставлением займа и принятия решения по данному вопросу регулируется в организации на локальном уровне. Как правило, работник, нуждающийся во временной финансовой помощи, пишет заявление на имя руководителя организации, по которому принимается решение либо единолично руководителем, либо специально созданной комиссией. При принятии решения о предоставлении займа оценивается соответствие работника установленным условиям предоставления займа (например, по стажу, отсутствию дисциплинарных взысканий и проч.).

Если в заявлении работника указана цель займа (например, приобретение автомобиля) и в договоре займа содержится условие об использовании заемных средств на определенные цели, в таком случае это будет целевой заем, а заемщик обязан обеспечить возможность контроля за целевым использованием займа (п. 1 ст. 767 ГК).

Вместе с тем, руководство может принять решение об оказании помощи работнику на других условиях. Например, работник обратится за беспроцентным займом, а наниматель согласится предоставить деньги только под проценты и при наличии двух поручителей из числа сотрудников.

Образец заявления работника о предоставлении займа

Полномочия директора организации в части принятия решения о предоставлении займа могут быть ограничены законодательством или уставом организации .

Уставом организации может быть предусмотрено ограничение на совершение руководителем организации любых сделок свыше определенной суммы, либо сделок определенного вида, либо сделок определенного вида свыше определенной суммы.

Одновременно необходимо помнить о специальных процедурах совершения сделок, установленных законодательством. Речь идет о крупных сделках хозяйственных обществ. Договор займа с работником, отвечающий соответствующим признакам, в полной мере подпадает под действие нормы ст. 58 Закона Республики Беларусь от 9 декабря 1992 г. № 2020-XII «О хозяйственных обществах» (в ред. от 15 июля 2010 г.; далее – Закон № 2020-XII). Соответственно, если договор займа с работником имеет признаки крупной сделки, он должен заключаться в порядке, предусмотренном законодательством и уставом общества для крупных сделок. Крупной сделкой считается заем, сумма которого превышает 20 % и более балансовой стоимости активов этого общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении такой сделки (стоимости активов) (ст. 58 Закона № 2020-XII).

Например, в обществе с ограниченной ответственностью решение о совершении крупной сделки, как правило, принимается общим собранием участников общества (если уставом принятие такого решения не отнесено к компетенции совета директоров (наблюдательного совета) этого общества или иное не установлено Президентом Республики Беларусь). При отсутствии решения договор займа может быть признан недействительным. Требования к совершению такой сделки содержатся, в частности, в ст. 58 Закона № 2020-XII.

При заключении договора займа с руководителем организации (директором) следует учитывать запрет на заключение сделки от имени субъекта хозяйствования одним лицом с самим собой. Заем является 2-сторонней сделкой и предполагает волеизъявление двух сторон. Согласно п. 3 ст. 183 ГК представитель не может совершать сделки от имени представляемого в отношении себя лично. Поэтому, как разъяснено п. 12 постановления Пленума Высшего Хозяйственного Суда Республики Беларусь от 16 декабря 1999 г. № 16 «О применении норм Гражданского кодекса Республики Беларусь, регулирующих заключение, изменение и расторжение договоров» (в ред. от 26 сентября 2008 г.), руководитель организации не может заключать от имени этой организации договор с самим собой. В таком случае следует выдать доверенность на совершение подобной сделки другому должностному лицу организации, например, заместителю директора или главному бухгалтеру.

Необходимо также принимать во внимание предусмотренный законодательством порядок заключения сделок с заинтересованностью аффилированных лиц (ст. 57 Закона № 2020-XII). В частности, сделкой, в которой имеется заинтересованность аффилированного лица, будет предоставление займа руководителю организации. Сумма займа правового значения в данном случае не имеет.

В ряде случаев в отдельных организациях устанавливается обязательное согласование предоставление займа работнику с профсоюзом.

Образец протокола общего собрания участников хозяйственного общества (о предоставлении займа директору)

Общество с дополнительной

внеочередного общего собрания участников общества

Лазаренкова Валентина Игоревна, обладающая 50 % голосов;

Цветков Денис Викторович, обладающий 50 % голосов.

Все участники общего собрания участников Общества были надлежащим образом уведомлены. На общем собрании участников присутствовал также директор ОДО «Зорькино» Савин Владимир Петрович.

На общем собрании присутствовали участники, обладающие в совокупности 100 % голосов. Общее собрание участников правомочно принимать решения по всем вопросам деятельности Общества.

Председатель общего собрания участников Общества – Лазаренкова В.И.

Секретарь общего собрания участников Общества – Цветков Д.В.

О предоставлении займа директору Савину В.П. Сообщение директора общества Федорова И.Г.

Итоги голосования по повестке дня:

Савина В.П. директора Общества, который сообщил о подаче в адрес общего собрания участников Общества заявления о выдаче ему беспроцентного займа в размере 10 000 000 бел. руб. для приобретения автомобиля. Данный автомобиль директор Общества намерен также использовать в служебных целях, т.к. его работа носит разъездной характер. Срок займа – два года с равномерным погашением путем удержания из заработной платы (заявление Савина В.П. на имя общего собрания участников общества прилагается);

Лазаренкову В.И. участника Общества, которая сообщила, что согласно ст. 57 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах» и п. 45 Устава Общества такая сделка рассматривается как сделка с аффилированным лицом, на совершение которой требуется соответствующее решение (согласие) общего собрания участников общества. Решение о сделке, в совершении которой имеется заинтересованность, принимается общим собранием участников Общества большинством голосов от общего числа голосов участников Общества, не заинтересованных в ее совершении. Лазаренкова В.И. предложила предоставить заем директору Общества, т.к. он более пяти лет работает в Обществе, хорошо себя зарекомендовал и намерен использовать автомобиль в служебных целях;

Цветкова Д.В. участника Общества, который зачитал характеристику директора Общества, согласно которой Савин В.П. работает в ОДО «Зорькино» с 2000 г. в т.ч. руководит Обществом с 2005 г. Общество поставляет продукцию на экспорт, ежегодно участникам Общества выплачиваются дивиденды. Рентабельность хозяйственной деятельности Общества за 2013 г. составила 87 %. Исходя из вышеизложенного, Цветков Д.В. рекомендует удовлетворить просьбу директора Общества о предоставлении ему беспроцентного займа, а также уполномочить на подписание договора займа от имени Общества Лазаренкову В.И.

1. Предоставить Савину В.П. директору Общества, беспроцентный целевой заем на приобретение автомобиля в сумме 10 000 000 (десять миллионов) бел. руб. сроком на два года с возвратом не позднее 4 апреля 2016 г.

2. Утвердить договор займа с директором Общества Савиным В.П.

3. Уполномочить Лазаренкову В.И. от лица Общества подписать договор займа в 3-дневный срок.

Итоги голосования по вопросу:

Применительно к такому целевому виду договора заем на строительство (реконструкцию) или приобретение жилых помещений законодательством установлены специальные дополнительные требования.

Специальный порядок предоставления займов работникам на строительство (реконструкцию) или приобретение жилых помещений определен Положением о порядке и условиях предоставления организациями состоящим в штатах этих организаций работникам, нуждающимся в улучшении жилищных условий, займов на строительство (реконструкцию) или приобретение жилых помещений, утвержденного постановлением Совета Министров Республики Беларусь от 30 марта 2000 г. № 428 (в ред. от 13 ноября 2008 г.; далее – Положение № 428).

В соответствии с п. 4. 7 Положения № 428 заем на строительство (реконструкцию) или приобретение жилых помещений квалифицируется как строго платный (проценты за пользование займом подлежат уплате в обязательном порядке – проценты по договору займа могут быть фиксированными или регулируемыми. Решение о применении конкретного размера процентов принимается исходя из финансового состояния организации).

Заем предоставляется организациями состоящим в их штатах работникам, нуждающимся в улучшении жилищных условий, за счет прибыли, остающейся в распоряжении организации после уплаты налогов, сборов (пошлин) и других платежей в республиканский, местные бюджеты, государственные целевые бюджетные фонды, государственные целевые внебюджетные фонды, а также части прибыли в соответствии с законодательством.

Заем выдается работнику организации в порядке очередности, определяемой исходя из времени принятия его на учет нуждающихся в улучшении жилищных условий, а также при условии вложения им собственных средств в строительство (реконструкцию) или приобретение жилого помещения.

Размер займа может устанавливаться в процентах от стоимости строительства (реконструкции) или приобретения жилого помещения на момент выдачи займа. Сроки пользования займом и его возврата, размер процентов определяются индивидуально для каждого заемщика организацией, выдающей заем.

Схема 2. Алгоритм юридических действий по предоставлению займа работникам на строительство (реконструкцию) или приобретение жилых помещений

Образец положения о порядке и условиях предоставления займов работникам для целей жилищного строительства

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение определяет порядок и условия предоставления работникам, состоящим в штате Общества с дополнительной ответственностью «Зорькино» (далее – Общество), займов на строительство (реконструкцию) или приобретение жилых помещений.

Положение разработано на основании Положения о порядке и условиях предоставления организациями состоящим в штатах этих организаций работникам, нуждающимся в улучшении жилищных условий, займов на строительство (реконструкцию) или приобретение жилых помещений, утвержденного постановлением Совета Министров Республики Беларусь от 30.03.2000 № 428.

1.2. Заем выдается работнику в порядке очередности, определяемой исходя из времени принятия его на учет нуждающихся в улучшении жилищных условий.

Очередность определяется отдельно для общего и каждого из льготных списков.

Стоимость строительства на момент выдачи займа определяется в текущей цене согласно справке застройщика или договору с застройщиком.

1.3. Заем выделяется на платной основе с учетом платежеспособности Заемщика (исходя из совокупного дохода) с процентной ставкой за пользование заемными средствами в размере ____ % годовых, которая является неизменной на протяжении действия договора займа.

Заем предоставляется: ____________________________________________________.

1.3.1. Выделение займа производится с целью улучшения работниками жилищных условий, обеспечивающего их обязательное снятие с учета нуждающихся в улучшении жилищных условий.

В отдельных случаях в соответствии с поданным работником заявлением по решению администрации и профкома, принимаемому по каждому конкретному случаю, многодетным семьям либо семьям, у которых родился ребенок в период строительства жилого помещения, заем на строительство / реконструкцию жилья может быть выделен при обеспеченности общей площадью строящегося жилого помещения менее 15 кв. м на одного человека при условии добровольного волеизъявления этих работников и членов их семей, совместно состоящих на учете, на снятие с учета нуждающихся в улучшении жилищных условий;

1.3.2. работникам, состоящим на учете нуждающихся в улучшении жилищных условий в населенном пункте по месту нахождения организации и изъявившим желание осуществлять строительство (реконструкцию) жилого помещения в другом населенном пункте, может быть выделен заем по решению администрации и профкома при условии добровольного волеизъявления этих работников и членов их семей, совместно состоящих на учете, на снятие с учета нуждающихся в улучшении жилищных условий;

1.3.3. при изменении состава семьи Заемщика в период строительства или реконструкции жилого помещения производится перерасчет величины выделенного займа с заключением дополнительного соглашения. В случае уменьшения состава семьи до ввода жилого помещения в эксплуатацию Заемщик обязан в течение года (12 месяцев) возвратить разницу между полученным займом и причитающимся размером займа на уменьшенный состав семьи путем внесения в кассу в виде наличных денег или перечисления на расчетный счет в установленном порядке.

В случае изменения стоимости одного квадратного метра общей площади размер займа подлежит перерасчету по заявлению работника на условиях, предусмотренных настоящим Положением, не позднее шести месяцев после ввода дома в эксплуатацию. Изменения оформляются дополнительным соглашением к договору займа.

1.4. Заем не выдается работникам, ранее улучшавшим свои жилищные условия с привлечением денежных средств _______________________________.

1.5. Заем предоставляется при условии непрерывной работы и нахождения на учете нуждающихся в улучшении жилищных условий в __________________ не менее _______ лет.

1.6. По решению администрации и профкома заем в порядке, установленном настоящим Положением, может быть выделен первым 10 работникам, состоящим на учете нуждающихся в улучшении жилищных условий в ____________________________________ и включенным в организации застройщиков либо направленным на долевое строительство жилья по решению местных исполнительных и распорядительных органов, где они состоят на учете для улучшения жилищных условий, в связи с подходом их очередности.

2. УСЛОВИЯ ДЛЯ ПРЕДОСТАВЛЕНИЯ ЗАЙМА

2.1. Обязательным условием для предоставления займа является нахождение работника на учете нуждающихся в улучшении жилищных условий в ____________________________.

2.2. Заем предоставляется за счет прибыли, остающейся в распоряжении предприятия после уплаты налогов, сборов (пошлин) и других платежей в республиканский, местные бюджеты, государственные целевые бюджетные фонды, государственные целевые внебюджетные фонды, а также части прибыли в соответствии с законодательством.

Выделение займа зависит от наличия средств для формирования источника предоставления займа у Общества.

Конкретные условия предоставления займа в случае принятия положительного решения по заявлению работника о его предоставлении закрепляются в договоре займа, подписываемом сторонами при условии представления нотариально удостоверенных поручительств не менее двух платежеспособных лиц и заключения договора залога строящегося / построенного (реконструируемого) жилого помещения.

После завершения строительства (реконструкции) жилого помещения и получения правоустанавливающих документов на жилое помещение Заемщиком с Заимодавцем заключается нотариально удостоверенный договор залога построенного (реконструированного) жилого помещения.

2.3. Заем предоставляется работнику на состав семьи, с которым он состоит на учете нуждающихся в улучшении жилищных условий и осуществляет строительство (реконструкцию), на основании мотивированного заявления, поданного им на имя руководителя Общества.

2.4. Заявление, указанное в п. 2.3. настоящего Положения, должно содержать:

2.4.1. просьбу о предоставлении займа на условиях договора и согласие на заключение договора залога строящегося и построенного жилого помещения;

2.4.2. информацию о дате постановки заявителя на учет нуждающихся в улучшении жилищных условий;

2.4.4. информацию о составе семьи заявителя;

2.4.5. информацию о занимаемом жилом помещении, его приобретении (получении), владельце;

2.4.6. информацию о предполагаемом использовании имеющегося у работника жилья (освобождение, продажа, использование для проживания других членов семьи);

2.4.7. информацию о других источниках финансирования строительства (реконструкции) жилья.

2.5. При подаче заявления, указанного в п. 2.3. настоящего Договора, работник представляет:

2.5.1. справку из отдела кадров с указанием даты принятия на работу, наименования структурного подразделения, занимаемой должности и стажа работы в Обществе;

2.5.2. справку с места жительства о занимаемом жилом помещении и составе семьи;

2.5.3. справки агентства по государственной регистрации и земельному кадастру о наличии в собственности жилых помещений у работника и членов семьи, состоящих с ним на учете;

2.5.4. справку или договор, подтверждающий стоимость и общую площадь жилого помещения на момент обращения Заемщика, размер внесенных собственных средств и долю собственных средств, которые необходимо внести на жилищное строительство (для членов организаций граждан-застройщиков или долевого строительства), о других источниках финансирования;

2.5.5. справку о заработной плате или о совокупном доходе Заемщика за последние три месяца, предшествующие начислению займа;

2.5.6. справку о неполучении льготного банковского кредита, одноразовой безвозмездной субсидии и займа на строительство данного жилого помещения, если эти сведения отсутствуют в других предоставляемых документах;

2.5.7. обязательство о представлении копий технического паспорта на квартиру и свидетельства о регистрации квартиры в агентстве по государственной регистрации и земельному кадастру для подготовки и подписания договора залога квартиры;

2.5.8. иную дополнительную информацию, относящуюся к содержанию заявления, с приложением документов, подтверждающих такую информацию.

2.6. Нотариально удостоверенные договоры поручительства со справками о заработной плате (совокупном среднемесячном доходе) поручителей за последние три месяца представляются перед подписанием договора займа. Поручителями должны выступать в первую очередь трудоспособные постоянно работающие члены семьи, несущие солидарную ответственность за обеспечение возврата займа.

Нотариально удостоверенных поручительств двух платежеспособных лиц достаточно, если каждый из них постоянно работает и имеет совокупный среднемесячный доход, не менее чем в два раза превышающий размер ежемесячной платы по погашению займа Заемщиком. В случае отсутствия двух поручителей, отвечающих указанным требованиям, допускается представление нотариально удостоверенных поручительств трех и более платежеспособных лиц, из которых один поручитель должен отвечать указанным выше требованиям, а другие поручители должны постоянно работать и иметь вместе совокупный среднемесячный доход, не менее чем в два раза превышающий размер ежемесячной платы по погашению займа Заемщиком.

Поручителями не могут являться лица пенсионного возраста.

Поручители в случае неисполнения заемщиком обязательств по погашению займа и уплате процентов по договору займа, включая нарушение сроков выплат в течение трех месяцев подряд, должны выполнить эти обязательства, а также уплатить проценты за пользование чужими денежными средствами в соответствии с Гражданским кодексом Республики Беларусь и пеню в размере, указанном в договоре.

2.7. Заявление работника подлежит регистрации и рассмотрению в порядке, установленном для ведения делопроизводства в Обществе.

Предложения по заявлению передаются для принятия решения в общественную комиссию по жилищным вопросам, которая в установленном порядке вырабатывает проект решения и выносит его на совместное заседание администрации и профсоюзного комитета.

Решение по заявлению работника о предоставлении займа должно быть принято в срок не позднее 30 дней с момента подачи им заявления.

О результатах рассмотрения заявления работник уведомляется письменно.

2.9. При решении вопроса о предоставлении займа учитывается материальное положение работника, поручителей, их способность возвратить заем.

2.10. Заем не выдается работникам, у которых имеются удержания по исполнительным листам и другим основаниям в размере ____ % средней заработной платы.

Если размер ежемесячного погашения займа будет составлять более половины совокупного среднемесячного дохода Заемщика, общая сумма займа уменьшается и рассчитывается исходя из фактической платежеспособности Заемщика следующим образом:

((совокупный среднемесячный доход – налоги) x 0,5 –

– удержания) x 12 месяцев x 20 лет = размер займа.