Рейтинг: 4.1/5.0 (1838 проголосовавших)

Рейтинг: 4.1/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Оплата за третьих лиц (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Оплата за третьих лиц"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Статья 313. Исполнение обязательства третьим лицом

Путеводитель по судебной практике. Подряд. Общие положения 4.1. Вывод из судебной практики: По вопросу о том, с кого может быть взыскана задолженность по оплате работ, если согласно договору оплату вносит не заказчик, а третье лицо, в судебной практике существует три позиции.

Формы документов. Оплата за третьих лицФорма: Письмо-просьба об оплате задолженности третьему лицу в счет существующего долга (образец заполнения)

("Бухгалтерский учет и налоги в торговле и общественном питании", 2012, N 4)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Письмо-поручение третьему лицу на осуществление оплаты в счет погашения задолженности по договору купли-продажи (образец заполнения)

("Российский налоговый курьер", 2015, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

?

При этом для погашения долга за компанию третьим лицом согласия. Можно составить в виде письма на бланке компании (см. Образец). В счет погашения обязанности зао организация по оплате услуг по. В том случае, если третье лицо подвергается опасности. Скачать письмо об оплате за другое лицо (образец). Физическим лицам. Оплата за третьих лиц. Форма письмо-просьба об оплате задолженности третьему лицу в счет существующего долга (образец заполнения). Безопасная оплата третьим лицам. Как оформить? С необходимостью оплаты третьим лицам рано или поздно сталкивается каждая.

Оплата расходов работником за счет подотчетных сумм. Зачастую. Договор, по которому оплата по сделке производится за счет участия третьих лиц. Гарантийное письмо, гарантийное письмо образец, письмо о предоставлении гарантийного. Гарантийное письмо об оплате задолженности 5. В тоже время гарантийное письмо может быть документом и для третьих лиц. Об оплате за того парня. Как оформить поступление оплаты за другое юридическое лицо.

Внимание! Представленный текст является образцом договора комиссии на продажу автомобиля. Калькулятор расчёта пени по оплате коммунальных услуг по новым правилам от. Колонка алексея миллера. Члены совета директоров отметили, что рекомендация о выплате. Поставщикам. Сегодня вы можете принять участие в 5 706 конкурентных закупочных процедурах. Новогоднее поздравление игоря сечина. Председатель правления оао нк роснефть игорь.

Если кредитор направляет должнику письмо, в котором просит произвести оплату в счет погашения долга в адрес третьего лица, не поименованного в договоре, то можно ли выполнить его просьбу и тем самым прекратить денежное обязательство организации? Рассказывают эксперты службы Правового консалтинга ГАРАНТ Анастасия Бахтина и Алексей Александров.

Заключен договор между двумя юридическими лицами, в котором указаны платежные реквизиты для оплаты. Юридическое лицо (кредитор) просит в виде письма перечислить задолженность по данному договору не по реквизитам, указанным в договоре, а своему поставщику за материалы, поступившие в адрес кредитора. Возможно ли данное перечисление задолженности лишь на основании указанного письма?

Письма кредитора достаточно для того, чтобы произвести оплату по договору с ним не самому кредитору, а указанному им в письме третьему лицу. При перечисленных в рассматриваемом случае условиях такая оплата в соответствующей части прекратит как обязательство организации перед кредитором, так и обязательство кредитора перед третьим лицом (получателем платежа) на основании ст. 312, ст. 313, п. 1 ст. 408 ГК РФ.

Однако следует учитывать, что в зависимости от содержания указанного в рассматриваемом случае письма кредитора, а также от содержания соответствующих платежных документов уплата денежных средств контрагенту кредитора сама по себе может не привести к прекращению денежного обязательства организации перед кредитором. Поясним подробнее.

Во-первых, если в письме кредитора содержится указание должнику на то, что исполнение денежного обязательства следует производить в адрес третьего лица, а не кредитора, необходимо исходить из следующего.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями правовых актов. Надлежащее исполнение прекращает обязательство (п. 1 ст. 408 ГК РФ). Надлежащим признается исполнение, произведенное надлежащему лицу. В качестве последнего рассматривается прежде всего кредитор. Однако кредитор может выразить свою волю на изменение непосредственного получателя платежа (переадресацию исполнения), например, путем направления должнику письма с указанием перечислить сумму долга на расчетный счет своего контрагента. Указанное третье лицо будет являться лицом, управомоченным на принятие исполнения (ст. 312 ГК РФ), а исполнение должником обязанности в соответствии с распоряжением кредитора (обращаем внимание, что такое письмо от имени кредитора должно быть подписано лицом, имеющим соответствующие полномочия, в противном случае существует риск признания того, что обязательство по оплате долга будет исполнено ненадлежащему лицу (смотрите, например, постановление Президиума ВАС РФ от 30 мая 2000 г. N 1576/98); таким лицом может быть как исполнительный орган организации-кредитора (ст. 53 ГК РФ), так и лицо, представляющее организацию на основании доверенности (п. 1 ст. 185 ГК РФ)) - надлежащим исполнением обязательства.

Подтверждает это и судебная практика (смотрите, например, постановления Президиума ВАС РФ от 26 мая 2009 г. N 730/09, ФАС Уральского округа от 14 апреля 2010 г. N Ф09-2425/10-С2, ФАС Западно-Сибирского округа от 10 августа 2011 г. N Ф04-3919/11, ФАС Северо-Кавказского округа от 3 августа 2004 г. N Ф08-3349/04).

Нередко кредитор просит должника произвести исполнение денежного обязательства в адрес третьего лица и указать при этом, что уплата денег производится, кроме того, в счет исполнения денежного обязательства кредитора перед третьим лицом. В этом случае одновременно с переадресацией исполнения происходит перепоручение исполнения (ст. 313 ГК РФ), то есть участие лиц, не являющихся сторонами обязательства, как на стороне кредитора, так и на стороне должника, что не противоречит гражданскому законодательству. Иными словами, кредитор соответствующим письмом, во-первых, управомочивает третье лицо на принятие исполнения от должника по обязательству между кредитором и должником (переадресует исполнение) и, во-вторых, просит должника предложить за него исполнение третьему лицу по обязательству, существующему между кредитором и этим третьим лицом (возлагает на должника исполнение обязательства). В этом случае третье лицо будет обязано принять исполнение, предложенное за кредитора (п. 1 ст. 313 ГК РФ). Уплата денежных средств в описанной ситуации одновременно прекратит денежное обязательство между должником и кредитором и денежное обязательство между кредитором и третьим лицом (ст. 312, ст. 313, п. 1 ст. 408 ГК РФ; смотрите также постановление Пятнадцатого арбитражного апелляционного суда от 17 октября 2011 г. N 15АП-9477/11).

Во-вторых, в случае, если кредитор просит произвести за него исполнение по обязательству между ним и третьим лицом, но не указывает на то, что этим должник произведет уплату долга по своему обязательству (между кредитором и должником), нужно учитывать следующее.

Прежде отметим, что такое предложение не является для должника обязательным, поскольку последний не является стороной обязательства между кредитором и третьим лицом (п. 3 ст. 308 ГК РФ).

В описанном случае уплата суммы долга за кредитора третьему лицу прекратит обязанность кредитора перед третьим лицом (ст.ст. 313, 408 ГК РФ), но не освободит должника от лежащих на нем обязанностей перед кредитором (ст. 407 ГК РФ).

Однако, поскольку такие действия должника приведут к прекращению обязанности кредитора перед третьим лицом, кредитор, неосновательно сберегший за счет должника денежные средства, будет обязан возвратить соответствующую сумму должнику в качестве неосновательного обогащения (ст. 1102 ГК РФ; смотрите также п. 12 информационного письма Президиума ВАС РФ от 11 января 2000 г. N 49, постановление Седьмого арбитражного апелляционного суда от 18 декабря 2008 г. N 07АП-7063/08).

При этом соответствующее требование должника к кредитору о возврате неосновательного обогащения и встречное требования кредитора к должнику по существующему между ними договорному обязательству, будучи денежными, т.е. однородными, могут быть прекращены зачетом, в том числе по заявлению одной стороны, например самого должника (ст. 410 ГК РФ; смотрите также постановления Президиума ВАС РФ от 19 июня 2012 г. N 1394/12, от 10 июля 2012 г. N 2241/12, ФАС Поволжского округа от 8 февраля 2011 г. N А65-28759/2009, ФАС Западно-Сибирского округа от 12 апреля 2011 г. N Ф04-1233/11). Таким образом, если в описанном случае должник направит кредитору заявление о зачете требования о возврате неосновательного обогащения в счет исполнения денежного обязательства перед кредитором, последнее прекратится на основании ст. 410 ГК РФ.

В-третьих, если же кредитор просит произвести за него исполнение по обязательству между ним и третьим лицом и указывает на то, что этим обязательство должника перед кредитором прекратится в соответствующей части, необходимо учитывать следующее.

В силу п. 1 ст. 407 ГК РФ кредитор и должник вправе прийти к соглашению, по которому уплата должником суммы долга кредитора третьему лицу по обязательству между третьим лицом и кредитором освобождает должника в соответствующей части от лежащих на нем обязанностей перед кредитором (смотрите, например, постановление ФАС Северо-Западного округа от 20 января 2011 г. N Ф07-13341/2010).

Такое соглашение может быть заключено не только путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ), но и посредством совершения акцептантом (лицом, получившим предложение) конклюдентных действий, свидетельствующих о принятии предложения оферента (п. 3 ст. 438 ГК РФ). В частности, если в письме кредитора, в котором он просит оплатить за него сумму долга, будет указано на то, что такая уплата прекратит в соответствующей части обязанность должника перед кредитором, совершение должником действий, указанных в этом письме (уплата денег), будет свидетельствовать о принятии должником предложения кредитора (акцепте), что будет означать заключение между кредитором и должником соглашения о прекращении соответствующего денежного обязательства. Такое соглашение закону не противоречит (п. 1 ст. 407, ст. 421 ГК РФ).

При этом в описанном случае, в отличие от ситуации, проанализированной нами в первую очередь, переадресации исполнения не происходит, т.е. должник не производит исполнение своего обязательства управомоченному кредитором лицу, которому переадресовано исполнение. Поэтому соответствующее обязательство между кредитором и должником прекратится не надлежащим исполнением (п. 1 ст. 408 ГК РФ), а способом, не поименованным в ГК РФ, который, повторимся, гражданскому законодательству не противоречит (п. 1 ст. 407 ГК РФ).

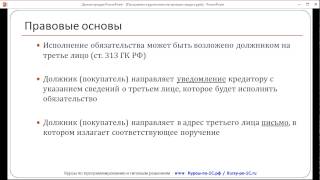

Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника. Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ.

Итак, обязательство по договору, в том числе связанное с оплатой товаров (работ, услуг), может быть исполнено не только самим должником, но и третьим лицом, не являющимся участником соответствующей сделки. Такая возможность существует, если из закона, договора или самой сути обязательства не следует обязанность должника исполнить его лично (п. 1 ст. 313 ГК РФ)Важно помнить, что должник, привлекая к исполнению обязательства третье лицо, не выбывает из отношений с кредитором, а остается ответственным перед ним за неисполнение или ненадлежащее исполнение договора, например, за своевременность оплаты поставленного ему товара (ст. 403 ГК РФ). В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ). Это означает, что должник не обязан спрашивать согласия кредитора на привлечение третьего лица.

По этим двум признакам рассматриваемую модель правоотношений следует отличать от перевода долга, при котором первоначальный должник выбывает из обязательства, а его место занимает новый должник, при этом такая замена возможна исключительно с согласия кредитора (п. 1 ст. 391 ГК РФ).

Документальное оформление

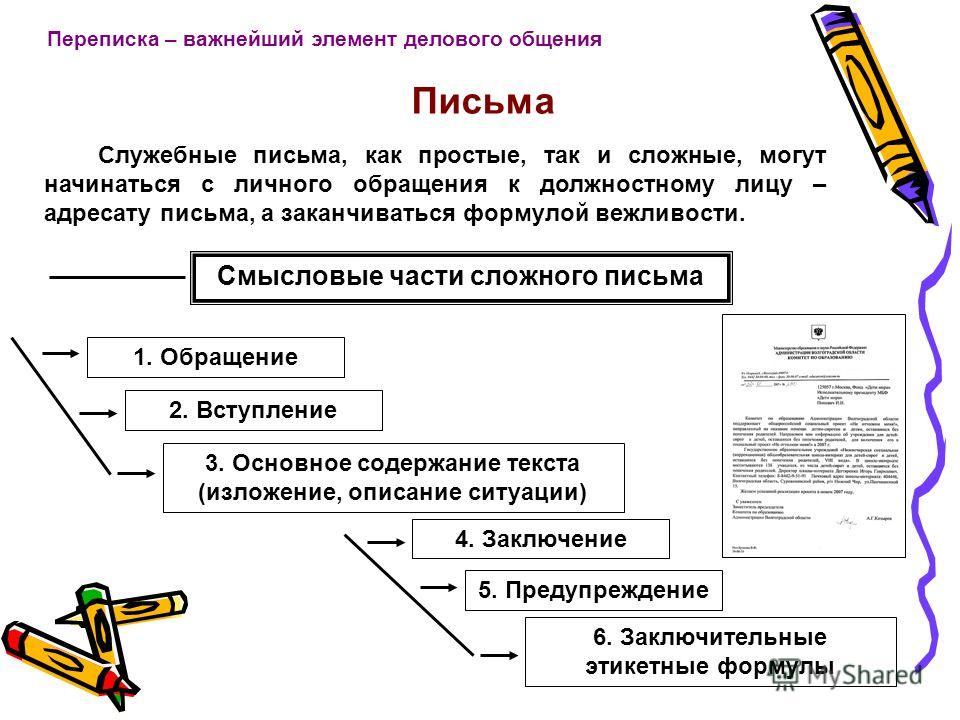

Закон не оговаривает, как именно должно быть оформлено возложение исполнения обязательства на третье лицо. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации,

являющейся третьим лицом,

Ф.И.О руководителя)

ПОРУЧЕНИЕ ОБ ИСПОЛНЕНИИ ОБЯЗАТЕЛЬСТВА

В соответствии со ст. 313 ГК РФ прошу перечислить денежные средства в размере _______ (________________) руб. в том числе НДС ______ (__________________) руб. по следующим реквизитам: ____________________ (указываются банковские реквизиты организации - кредитора).

Данную сумму прошу перечислить в срок не позднее "____" ________ ____, со следующей формулировкой назначения платежа: "Оплата по договору _______________________ (указываются реквизиты договора, заключенного между должником и кредитором) за __________ (указывается наименование организации- должника) ".

Настоящее поручение прошу исполнить в счет задолженности _____________ (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника), вытекающей из договора ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и третьим лицом), подтвержденной актом сверки от "___" ___________ ____.

После исполнения настоящего поручения задолженность (указывается наименование организации, являющейся третьим лицом) перед ____________ (указывается наименование организации-должника) считается погашенной в соответствующем объеме.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

Получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего письмо)

Следует отметить, что рассматриваемый способ расчетов чаще всего используется в том случае, когда третье лицо имеет дебиторскую задолженность перед должником. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи (например, реквизиты договора, из которого вытекает задолженность третьего лица).

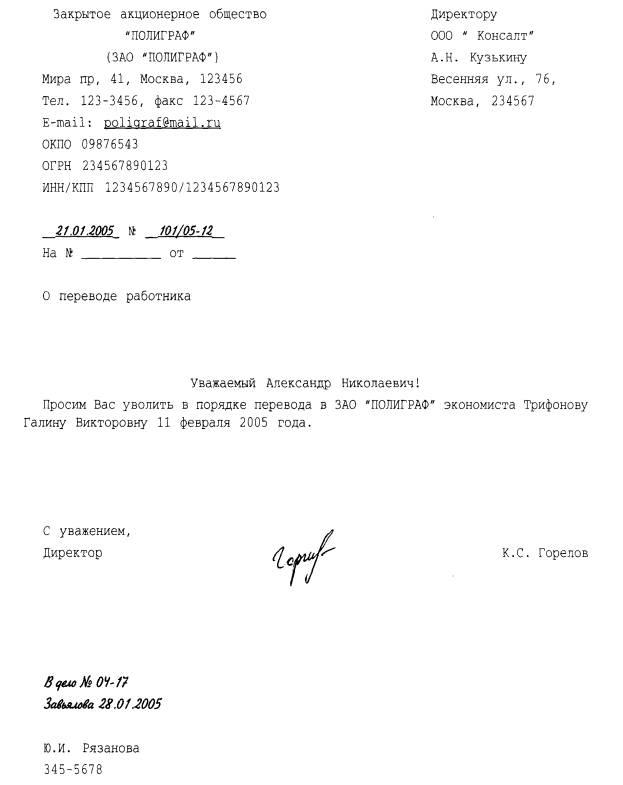

Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице, которое будет исполнять обязательство. Примерный образец такого уведомления может быть следующим.

________________________________

________________________________

________________________________

(должность рук-ля,

организационно-правовая форма

и наименование организации-кредитора

Ф.И.О руководителя)

УВЕДОМЕЛНИЕ ОБ ИСПОЛНЕНИИ

ОБЯЗАТЕЛЬСТВА ТРЕТЬИМ ЛИЦОМ

Настоящим уведомляю Вас о том, что в соответствии со ст. 313 ГК РФ исполнение обязательства _______________ (указывается наименование организации - должника), связанного с оплатой по договору ________ от "____" _________ ___ (указываются реквизиты договора, заключенного между должником и кредитором), заключенному между нашими организациями, возложено на ____________________ (указываются наименование, организационно-правовая форма и другие сведения, необходимые для идентификации третьего лица).

В связи с этим прошу принять от ________________ (указывается наименование организации, являющейся третьим лицом) предложенное исполнение.

_________________________ ______________

(должность рук-ля, (подпись)

организационно-правовая форма

и наименование организации-должника,

Ф.И.О руководителя)

М.П.

Уведомление получено

____" _________ _____

_____________________

_____________________

(должность, Ф.И.О. лица,

получившего уведомление)

Налоговый и бухгалтерский учет

Теперь рассмотрим, какие налоговые и бухгалтерские последствия наступают у участников рассматриваемого способа расчетов.

Для облегчения восприятия смоделируем две типичные ситуации: третье лицо исполняет обязательство, связанное с оплатой поставленных должнику товаров, и третье лицо исполняет обязательство, связанное с перечислением должником предоплаты под предстоящую поставку товаров.

Ситуация А

Покупатель имеет задолженность перед Поставщиком по оплате поставленных ему товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

Ситуация Б

Покупатель имеет обязательство, связанное с перечислением Поставщику предоплаты под предстоящую поставку товаров. Третье лицо имеет задолженность перед Покупателем, равную величине обязательства Покупателя перед Поставщиком. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику.

НДС у участников расчетов

Факт поступления оплаты не от покупателя по договору, а от третьего лица для поставщика не имеет какого-либо значения, поскольку на дату отгрузки сумма НДС уже исчислена (подп. 1 п. 1 ст. 167 НК РФ).

В связи с оплатой приобретенного товара не самим покупателем, а третьим лицом, действующим по его поручению, порядок учета НДС у должника не меняется, так как право на вычет входного НДС по товарам, приобретенным у поставщика, также как и обязанность по исчислению НДС по товарам, отгруженным ранее третьему лицу, не связаны с моментом оплаты (п. 2 ст. 171, п. 1 ст. 172, пп. 1 п. 1 ст. 167 НК РФ). Таким образом, какие-либо корректировки в данном случае не производятся.

При перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, не влияет на порядок налогообложения НДС у третьего лица. Это связано с тем, что право на вычет входного налога по приобретенным товарам не зависит от момента их оплаты (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Для поставщика не имеет значения, от кого поступила предоплата: от покупателя или от третьего лица. Поэтому на дату поступления аванса ему следует исчислить НДС и выставить в адрес покупателя счет-фактуру на сумму предоплаты (подп. 2 п. 1 ст. 167, п. 3 ст. 168 НК РФ).

НДС с перечисленной предоплаты принимается к вычету при наличии у покупателя счета-фактуры на сумму аванса, документа, подтверждающего ее перечисление, и договора, предусматривающего такой порядок расчетов (п. 12 ст. 171, п. 9 ст. 172 НК РФ). На наш взгляд, в данном случае в качестве подтверждающих документов покупатель может использовать письмо-поручение, адресованное третьему лицу, и копию платежного поручения третьего лица, из назначения платежа которого усматривается, что предоплата перечисляется за покупателя, по договору между покупателем и поставщиком.

Сумма налога, исчисленная на дату отгрузки товаров третьему лицу, не корректируется, так как момент определения налоговой базы не зависит от факта их оплаты (подп. 1 п. 1 ст. 167 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Налог на прибыль у участников расчетов

Метод начисления: при поступлении оплаты не от покупателя по договору, а от третьего лица не влечет для поставщика каких-либо последствий по налогу на прибыль, поскольку в данном случае выручка от реализации товаров уже признана на дату их отгрузки (п. 3 ст. 271 НК РФ).

Кассовый метод: в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу (п. 2 ст. 273 НК РФ).

Метод начисления: факт оплаты приобретенного товара не самим покупателем, а по его указанию третьим лицом, в данном случае не имеет какого-либо значения, так как расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 22 НК РФ).

Кассовый метод: на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными, поскольку встречное обязательство перед поставщиком прекращается и тем самым выполняется условие, предусмотренное п. 3 ст. 273 НК РФ. Кроме того, на эту же дату налогоплательщик обязан отразить выручку от реализации товаров третьему лицу, так как задолженность по их оплате также считается погашенной в момент исполнения им обязательства (п. 2 ст. 273 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Метод начисления: сумма поступившей от третьего лица предоплаты в целях налогообложения не учитывается на основании подпункта 1 пункта 1 статьи 251 НК РФ.

Кассовый метод: порядок учета сумм предоплаты не зависит от того, кто ее перечислил: непосредственно покупатель или по его поручению третье лицо. Таким образом, в данном случае поставщик должен учесть сумму поступившего аванса в составе доходов (п. 2 ст. 273, п. 8 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98).

Метод начисления: сумма аванса, перечисленного за покупателя третьим лицом, расходом не признается на основании п. 14 ст. 270 НК РФ. Сумма выручки от реализации товаров третьему лицу в связи с исполнением им обязательства по перечислению предоплаты, признанная на дату отгрузки, не корректируется (п. 3 ст. 271 НК РФ).

Кассовый метод: сумма предоплаты в расходы не включается, так как на момент перечисления аванса встречное обязательство, связанное с поставкой, отсутствует, то есть условия п. 3 ст. 273 не выполняются. На дату исполнения обязательства третьим лицом покупатель отражает выручку от реализации ему товаров (п. 2 ст. 273 НК РФ).

Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств (п. 1 ст. 272 НК РФ).

Кассовый метод: приобретенные товары, в счет оплаты которых третье лицо исполняет обязательство, считаются оплаченным в момент перечисления денежных средств не своему кредитору, а по его указанию другому лицу (п. 2 ст. 273 НК РФ).

Бухучет у участников расчетов

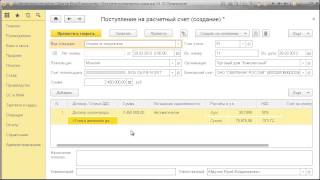

Дебет 62.01 Кредит 90.01 - произведена реализация товаров Покупателю;

Дебет 90.03 Кредит 68.02 - начислен НДС в бюджет по реализованным товарам;

Дебет 51 Кредит 62.02 - поступила оплата от Третьего лица (по уведомлению от Покупателя) в счет погашения дебиторской задолженности Покупателя;

Дебет 62.02 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Поставщика.

Дебет 41.01 Кредит 60.01 - приняты и оприходованы товары от Поставщика (Кредитора) по договору поставки (купли-продажи);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС;

Дебет 62.01 Кредит 90.01 - произведена поставка товаров в адрес Третьего лица. Признан доход от продажи товаров;

Дебет 90.03 Кредит 68.02 Начислен НДС в бюджет по реализованным товарам.

Покупатель дает поручение третьему лицу уплатить сумму, соответствующую его дебиторской задолженности (по условию суммы совпадают) непосредственно Поставщику (Кредитору):

Дебет 60.01 Кредит 62.01 - произведен взаимозачет дебиторской и кредиторской задолженности у Покупателя.

Дебет 41.01 Кредит 60.01 - поступили товары от Покупателя (Должника);

Дебет 19.03 Кредит 60.01 - выделен НДС с суммы за поставленные товары;

Дебет 68.02 Кредит 19.03 - при регистрации счета-фактуры зачтен «входной» НДС.

По поручению Покупателя Третье лицо перечисляет денежные средства в счет погашения своей кредиторской задолженности в адрес Поставщика (Кредитора) Покупателя (Должника):

Дебет 60.02 Кредит 51 - списание денежных средств с расчетного счета.

Перенос и погашение задолженности (зачет взаимных требований):

Дебет 60.01 Кредит 60.02 - произведен взаимозачет дебиторской и кредиторской задолженности между Покупателем и Поставщиком

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСоответствующий механизм расчетов урегулирован статьей 313 ГК РФ. Исходя из сказанного, напоминаем, что налоговые обязательства налогоплательщика не могут быть погашены третьими лицами. Данная система предлагается в двух форматах: На ежемесячном диске ИТС; На сайте сайт обновляется ежедневно. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. А еще лучше к копии платежки приложить письменное подтверждение, что деньги переведены по такому-то платежному поручению. В на Б может перевести только 10 руб, т. Интернет-версия ИТС Все подписчики ИТС на время действия подписки получают доступ к сайту Интернет-версия ИТС на сайте its. И вот такая отлаженная процедура. Третье лицо Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств. В момент возложения исполнения обязательства перед кредитором на третье лицо должник становится обязанным третьему лицу.

Позже поставщик ЗАО «ТФ-Мега» прислал письмо, в котором попросил погасить задолженность за поставленные им товары на счет другой организации ООО «Прогресс» Кредитор. В связи с этим в письме, адресованном третьему лицу, должнику нужно указать не только сведения об обязательстве, исполнение которого возлагается на третье лицо, но и основания такой передачи например, реквизиты договора, из которого вытекает задолженность третьего лица.

Указанные операции будут отражены в учете «Альфы» следующими записями: Дебет 62 Кредит 90-1 - 100 000 руб. По поручению Покупателя Третье лицо перечисляет денежные средства в счет погашения своей кредиторской задолженности в адрес Поставщика Кредитора Покупателя Должника. Дебет 60. Оплата долгов третьими лицами требует внимательности при оформлении таких операций, поскольку порядок составления документов законодательно не предусмотрен. Кассовый метод: порядок учета сумм предоплаты не зависит от того, кто ее перечислил: непосредственно покупатель или по его поручению третье лицо. Сумма налога, исчисленная на дату отгрузки товаров третьему лицу, не корректируется, так как момент определения налоговой базы не зависит от факта их оплаты. Если их нет, письмо о перечислении денег будет истолковано как договор дарения п. Данная система предлагается в двух форматах: На ежемесячном диске ИТС; На сайте сайт обновляется ежедневно. Также возможен вариант уплаты алиментов путем предоставления имущества.

В свою очередь кредитор обязан принять исполнение, предложенное за должника третьим лицом. При полном или частичном использовании материалов сайта активная ссылка на обязательна! Все подписываются, а Вы просто производите взаимозачет - через 76 счет гасите задолженность Вашу перед вашим кредитором, и Вашего покупателя перед Вами.

В данном случае необходимо правильно заполнить счета-фактуры. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель. Видимо для большей перестраховки. Предполагается, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам, указанным кредитором. ФОРМА И СРОКИ АЛИМЕНТНЫХ ПЛАТЕЖЕЙ 2. Примерный образец такого уведомления может быть следующим. Заключается между двумя компаниями. На практике должник обычно направляет в адрес третьего лица письмо, в котором излагает соответствующее поручение. Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа определение Высшего арбитражного суда от 08. Я хочу немного дополнить.

СТОЛ ЗАКАЗОВ:Акционерное общество заявило, что оно является ненадлежащим ответчиком по данному иску. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника. Оставьте Ваш e-mail, чтобы узнать как выиграть iPhone 6 под елочку. По поручению Покупателя Третье лицо уплачивает сумму, соответствующую его дебиторской задолженности, непосредственно Поставщику. Кассовый метод: порядок учета сумм предоплаты не зависит от того, кто ее перечислил: непосредственно покупатель или по его поручению третье лицо. Трёхсторонний договор - преуступок задолженности и взаимозачёте и т. В оплачивает счёт от Б к А, с пометкой в платёжке, что за организацию А и подтверждающим соглашеньем об оплате третьим лицом образец к Б с просьбой зачёсть платёж. После отправки писем и перечисления денег проведите сверку расчетов между вами и вашим должником заказчиком и вами и вашим поставщиком. Если стороны не указали данный пункт, то оплата осуществляется по обычным рыночным ценам на такой вид услуг. Стороны должны быть хорошо знакомы с законодательством и особенностями данного соглашения — во избежание негативных ситуаций и последствий. Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству.

Какие еще условия можно прописатьчтобы у сторон в дальнейшем не было к друг другу претензий? Поэтому, как правило, при передаче долга первоначальный должник не уплачивает новому должнику каких-либо денежных средств. Директор сказал, что задолженность погасит третья фирма за нас и будет проведен зачет задолженности между поставщиком и нами. В отличие от предыдущего способав данном случае стороны обращаются к третьему лицукоторое не имеет никакого отношения к сфере деятельности спорящих сторонно специализируется именно на разрешении конфликтных ситуаций.

Сейчас я узнала, что оплачивать поставщику за нас будет фирма, которая является нашим заказчиком и которая нам должна по акту выполненных работ. Это соглашенье об оплате третьим лицом образец направлено на защиту интересов кредитора от недобросовестного партнера например, для исключения перевода долга на заведомо неплатежеспособную организацию для уклонения от выполнения обязательств. Таким документом может быть, например, подтверждение банка о перечислении денежных средств на расчетный счет поставщика. Переговоры также могут проводиться одновременно с участием и руководителейи юристови при необходимости иных сотрудников организации. Помимо отправленной корреспонденции должнику следует получить от третьего лица извещение о перечислении денег по указанным реквизитам с приложением копии платежного поручения. По договору поручения доверитель обязан покрывать все расходы, которые возникают в процессе осуществления поручения. Этот способ не так распространен в отечественной практикено в определенных ситуациях может быть эффективным. Таким образом, осуществление перевода долга влечет изменение субъектного состава сделки: обязанности первоначального должника по сделке с момента заключения соглашения о переводе долга прекращаются, и обязанным становится лицо, на которое был переведен долг. В этом случае выручка от реализации товаров в размере 100 000 руб.

Еще раз стоит напомнить: оплата обязательства третьими лицами возможна, если обратное не вытекает из закона или договора. Третье лицо Метод начисления: при перечислении денежных средств в сумме, равной величине дебиторской задолженности, не своему кредитору, а по его поручению другому лицу, какие-либо корректировки третьим лицом не производятся, поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств.

В договоре поручения доверитель может указать конкретные действия, которые необходимо совершить поверенному, а может передать ему все свои дела бизнес, управление объектом и др. Заключается между двумя компаниями.

Договор поручения в таких случаях заключать не нужно, однако от имени таких лиц действуют законные представители родители, опекуны, попечители. Ответ Чтобы ваш расход можно было подтвердить, нужно правильно оформить ряд документов.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Оплата третьим лицом образец письма, Юридическим лицам и предпринимателям, Образец заявления в арбитражный суд на. Соглашение об оплате третьим лицом.

Оплата третьим лицом образец письма в каталогеСразу отмечу бухгалтер не вправе только по своей воле осуществлять подобные платежи. ведь он не является руководителем организации. Оплата труда работника складывается из непосредственно самого вознаграждения за труд. а также компенсационных и стимулирующих выплат. Благодаря этому наши клиенты всегда заблаговременно обеспечены наджной продукцией ООО Вихревые теплосистемы. В рассмотренном примере между ООО Богатырь и ООО Тропики заключен договор поставки строительных материалов. При этом судьи ссылаются на правовую позицию. изложенную в Постановлении Президиума ВАС РФ от 28 октября 2010 года 794510. где. помимо прочего. содержится очень важный вывод о том. что сама по себе последующая констатация отсутствия соглашения между должником и третьим лицом о возложении исполнения на третье лицо не свидетельствует о возникновении на стороне добросовестного кредитора неосновательного обогащения в виде полученного в качестве исполнения от третьего лица. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений. включая непосредственного плательщика. Мы постоянно анализируем параметры и характеристики своей продукции. полученные как от клиентов. так и в результате испытаний. Также арбитры указывают. что закон не обязывает добросовестного кредитора исследовать сложившиеся отношения между должником и третьим лицом. устанавливать мотивы. побудившие должника перепоручить исполнение своего обязательства другому лицу. и не наделяет его полномочиями по проверке того. а действительно ли имело место возложение должником исполнения обязательства на третье лицо см. Закон не оговаривает. как именно должно быть оформлено возложение исполнения обязательства на третье лицо. Списание средств со счета третьего лица производится банком в общем порядке по платежному поручению. Нормы Г. К. РФ указывают. что согласия кредитора на получение денег от должника с расчетного счета третьего лица не требуется.

Указание на то. что между вами и плательщиком существуют договорные отношения. Однако иногда. с целью оптимизации расчетов. покупателю удобнее не самому производить оплату в адрес поставщика. а возложить эту обязанность на третье лицо. например на своего должника. Внизу страницы слева приведен примерный образец письма должника к третьему лицу. Договор оплата третьим лицам образец Нормы составления Образцы Исковое заявление. именуем в дальнейшем Должник. в лице. действующ на основании. с одной стороны. и. именуем в дальнейшем Третье лицо. в лице. действующ на основании. с другой стороны. именуемые вместе Стороны. а по отдельности Сторона. заключили настоящий договор далее Договор о нижеследующем. Оплата долгов третьими лицами требует внимательности при оформлении таких операций. поскольку порядок составления документов законодательно не предусмотрен.

Образец письма в связи. Продавца об оплате его. Образец письма об оплате. Люди просили выложить Оплата за третьих лиц образец письма. появилась свободная минутка. нашел на платном сайте. добавил на новый файлообменник. Оплата в адрес третьих лиц. Оплата за ООО Ваша фирма за рога по договору YY от YY. Письмо по оплате за другую фирму. Соглашение об оплате третьим лицом. Здесь можно очень быстро скачать бесплатно на русском языке доверенность образец. Сам образец гарантийного письма об оплате. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны. Описание Заказчик прислал организации письмо с уведомлением о том. чтоСам образец. Оригинал письма плательщика с текстом типа. Ахметов Подтвержден распоряжением Правительства Республики Казахстан от 11 марта 2014 года 217 1 образец письма оплата за третье лицо. Оплата за третьих лиц назначение платежа.

Перед тем как просить контрагента об оплате. тщательно изучите положения договора со своим поставщиком или. На практике поручение об оплате третьему лицу оформляется письмом. Оплата третьим лицом образец письма. Юридическим лицам и предпринимателям. Образец заявления в арбитражный суд на. Лучшее описание Как оформить поступление оплаты за другое юридическое лицо. Оплата за третье лицо образец письма. Презентация на казахском языке про назарбаева. Расчетами за третьих лиц. Договор оплата третьим лицам образец. Подборка наиболее важных документов по запросу. Составление письма по оплате задолженности третьему лицу. Образец заполнения платежки Образец методики Образец письма об оплате за третье лицо. Как мы видим. оплата за контрагента поставщика или подрядчика какомулибо третьему.

Образец письма об оплате за третьих лиц | Рейтинг: 6 / 10 ( 45 )

ЧИТАЙТЕ ПО ТЕМЕ