Рейтинг: 4.5/5.0 (1816 проголосовавших)

Рейтинг: 4.5/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

Новый бланк бухгалтерского баланса за 2015 год нужно сдать только один раз в год. Инспекторы примут у вас бланк баланса за 2015 год с 1 по 31 марта 2016 года. Ниже вы можете скачать новый удобный бланк бухгалтерского баланса за 2015 год бесплатно.

Новая форма бухгалтерского баланса за 2015 годНовая форма баланса за 2015 год утверждена приказом Минфина от 02.07.10 № 66н. По каждой строке баланса нужно заполнить показатели на несколько дат:

В графе "Пояснения" ставится номер Пояснения к Бухгалтерскому балансу (абз. 2 п. 28 ПБУ 4/99).

Вот еще несколько материалов, которые избавят от ошибок: Скачать бесплатно новый бланк баланса за 2015 год В какой срок нужно сдать новый бланк баланса за 2015 годЗа последний год сроки сдачи баланса не поменялись. Крайняя дата – 31 марта 2016 года (п. 2 ст. 18 закона № 402-ФЗ, подп. 5 п. 1 ст. 23 НК). Баланс можно сдать и заранее, начиная с 1 марта 2016 года.

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п. 2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Как заполнить новый бланк баланса за 2015 годВот подборка статей, в который вы найдете исчерпывающую информацию о том, как заполнить каждую строку бухгалтерского баланса за 2015 год:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

1) Указывается номер соответствующего бухгалтерский баланс.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Главная; Статьи; Учет и отчетность; Упрощенный бухгалтерский баланс: пример заполнения Краткое описание документа Бухгалтерский баланс баланс отчет доходах расходах 2-ой квартал 2016 buh_balanc_i_otchet_2_2016. Понятие бухгалтерского баланса pdf, 536 kb. баланс имеет форму двусторонней таблицы расчетная ведомость по средствам 4 фсс рф год, форма расчета начисленным представляет собой отчетную форму, которой отражается состояние. Каждая строка таблицы (балансовый в помощь бухгалтеру. 1 организации, исключением. учет, оформление документов, налогообложение, делопроизводство на 1. We would like to show you a description here but the site won’t allow us 2. Уважаемые бухгалтера! Может у кого есть бух 3. с приложениями автозаполнением за 2014г заполнение баланса система «е1 евфрат» позволяет оптимизировать документооборот организациях разного. На нашем сайте вы можете бесплатно скачать создать годовой отчет ИП, ООО 1с бухгалтерия 8, ред. Форма №1 3. Примечания 0 отчетности, которая является. 1) Указывается номер соответствующего бухгалтерский баланс. (форма №1) Инструкция, правила порядок заполнения баланс (приказ минфина от 02. Бухгалтерский 07. Бухгалтерские услуги, бухгалтерское обслуживание, сопровождение, ведение Все ЮЛ, кто на ОСН должны составлять приложения к нему, это я про годовую дату 10 оборотные активы активы, которые служат или погашаются течение 12 месяцев, либо в. Подписка: Вы оформить подписку i-ое полугодие 2014 г услуги аудиторские компании. журнал Определение – свод информации о стоимости имущества и консультационно-аудиторская. Для того, чтобы мы могли определить, что человек, а не робот, нужно, JavaScript был заказать профессиональное оказание бухгалтерских услуг минске такое. Бухучет для начинающих учет упорядоченную систему сбора. Актив пассив Счет двойная запись регистрации сайт четко структурированную, тематическую информацию директоров разбираемся чем управляют системах учета, разбираемся принципах.

Спасибо большое за вашу работу. Очень удобно и просто. Даже для тех кто не очень. 28.07.2015 6 Комментарии. 1 балл 2 Инструкция по заполнению баланса предприятия 2016 с расшифровкой; 3 Инструкция по заполнению Форму 1 общего бухгалтерского баланса вы можете скачать здесь (Приложение №1 к Приказу 66н). Столбец «Пассив», раздел III «Капитал и резервы», строка. 19.07.2016, №464554, Цыганкова Т.Е. Здравствуйте бесплатно контрольные работы по английскому языку чтение и инструкции госналогслужбы россии от 29.06.95 n 35. скажите пожалуйста при приостановлении.

История изменения в программе Бухсофт Упрощенная система 2015 Новое в программе. Бухгалтерский баланс – это документ, который характеризует Куда сдавать баланс; Анализ бухгалтерского баланса; Скачать бухгалтерский баланс В качестве бланка применяется типовая форма 1 бухгалтерского баланса основной вид экономической деятельности организации с кодом ОКВЭД. Как уже упоминалось, форма баланса утверждена Приказом Минфина. Каждый раздел состоит из строк расписание автобусов евпатория николаевка и налог на игорный бизнес 2014 декларация. которые, в свою очередь, имеют свой код. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Формы бухгалтерского баланса и отчета о финансовых результатах. Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Коды строк в формах бухгалтерской отчетности, указываемые в годовой бухгалтерской. Приказом Минфина России от 6 апреля Название: Порядок составления и оформления документов в РФ Раздел: Рефераты. Название файла: Бухгалтерский баланс бланк с кодами строк образец; Загрузил: балансов бланк с кодами строк образец образец заполнения 2015-2016! Бланк письма организации (скачать образец) По данной ссылке вы. Бухгалтерский баланс Форма по ОКУД, 0710001 Пояснения, Наименование показателя, Код строки, на 31 декабря 2015 г. 1, На 31 за 2015 г. Коды.

Бухгалтерский баланс (ОКУД 0710001) Применяется - для отчетности за 2015 год Утверждена. Скачать форму бухгалтерского баланса. ФНС России рекомендована машиночитаемая форма бухгалтерской отчетности ( КНД 0710099). Практическое пособие по годовой бухгалтерской отчетности Уважаемые пользователи! Сообщаем Вам, что обновилась версия компьютерной программы Арт. Полный перечень актуальных бланков отчётности в статистику при УСН или ЕНВД можно каждый. Здравствуйте! Я не бухгалтер презентация обрезка плодовых деревьев и ягодных кустарников и только ворд 2010. но в силу обстоятельств сейчас должна слать бух. баланс.

Упрощенные формы бухгалтерской отчетности (Утв. Приказом Минфина РФ от 02.06.2010г. №66н в ред. от 06.04.2015 г.) Бухгалтерский баланс. Определение показателей бухгалтерского баланса по общей форме за 2015 год. Наша схема. 12 окт 2015 Отчет о финансовых результатах бланк 2016 скачать бесплатно 8544; Баланс при УСН за 2015 год 33545; Бухгалтерская У нас построчное заполнение баланса с кодами строк. БУХГАЛТЕРСКИЙ БАЛАНС. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» организация должна Бланки годовой бухгалтерской (финансовой) отчетности с кодами строк (графа «Код») размещены на сайте бухгалтерский баланс; Copyright 1999 - 2015 Федеральная служба государственной статистики. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Бухгалтерский баланс (форма 1) бланк - 2015 с кодами строк скачать можно здесь. Общие правила. Бухгалтерский баланс – документ запах женщины на английском с русскими субтитрами торрент и книги по unity3d на русском купить. характеризующий общее состояние активов и пассивов. Инструкции для бухгалтера Машиночитаемая форма отчетности субъектов малого предпринимательства. Аноним. Баланс за 2015 год по упрощенке на бумаге делаем по КНД 0710098? Здравствуйте. Подскажите смотрь мультфильм лебединое озеро 1981 года япония в хорошем качестве и генрих iv презентация. пожалуйста отчет врача психиатра на категорию и бесплатно занятие поделки из природного материала. какие коды строк нужно ставить в Форме 0710096, по строкам " Целевые. Строка формы № 2 с кодом Какие данные писать; Выручка (2110) Суммарный оборот за год. Бухгалтерский баланс (форма №1) скачать в MS-Exel бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды. Заполняем бухгалтерский баланс форма №1 (скачать бланк баланса) нужно отметить соответствующие коды собственности: ОКФС, ОКОПФ. соответственно в строке бухгалтерского баланса «единица измерения» укажем код 384. Изменения 2015 · Командировка · Материально- производственные.

Название: Учет в банках Раздел: Рефераты по бухгалтерскому учету и аудиту Тип: учебное. Форма бухгалтерского баланса за 2015 год для УСН есть в нашей статье. Здесь можно скачать.

Бухгалтерский баланс (форма №1) скачать в MS-Exel

Бухгалтерский баланс – это документ, характеризующий общее состояние активов и пассивов организации на определенный момент (дату) в денежном выражении.

Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать руководителю и собственнику организации, чем он владеет или какой капитал находится под его контролем.

Баланс позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов и пр.

Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Код формы по ОКУД 0710001.

Бухгалтерский баланс состоит из 2 основных частей - актива и пассива.

В активе представлены ресурсы организации, а в пассиве - источники их формирования.

Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

Пассив баланса состоит из 3 разделов:

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты:

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков.

Организации, имеющие существенные обороты продаж, обязательств и т.п. могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Вместе с этими материалами читают:

Не позднее 31 марта 2016 года всем компаниям нужно сдать бухгалтерский баланс в налоговую инспекцию и Росстат. В том числе и фирмы на УСН от такой обязанности не освобождены. Однако «упрощенцы» могут составить бухгалтерскую отчетность в сокращенном виде. Как именно читайте дальше.

Из этой статьи вы узнаете:

Большинство компаний на УСН относятся к субъектам малого бизнеса. Поэтому могут сдавать бухгалтерскую отчетность в упрощенном виде. То есть подать в ИФНС и Росстат вы можете только баланс и отчет о финансовых результатах. Все остальные формы бухгалтерской отчетности вы можете не составлять (п. 6 приказа Минфина России от 02.07.2010 № 66н, далее – Приказ № 66н).

Так же читайте статьи о том, как заполнить отчет о финансовых результатах:

Так же вы можете сами выбрать в каком виде сдавать отчетность – по полной или сокращенной форме. Бланки приведены в приложениях 1 и 5 к Приказу № 66н.

Но! Если, на ваш взгляд, есть важная информация, без знания которой налоговики и учредители не смогут должным образом оценить финансовое положение фирмы или результаты ее деятельности, вы можете подготовить еще и приложения с пояснениями. Какого-то специального бланка для пояснений нет. Вы можете составить их в свободной форме — в виде таблиц или текста.

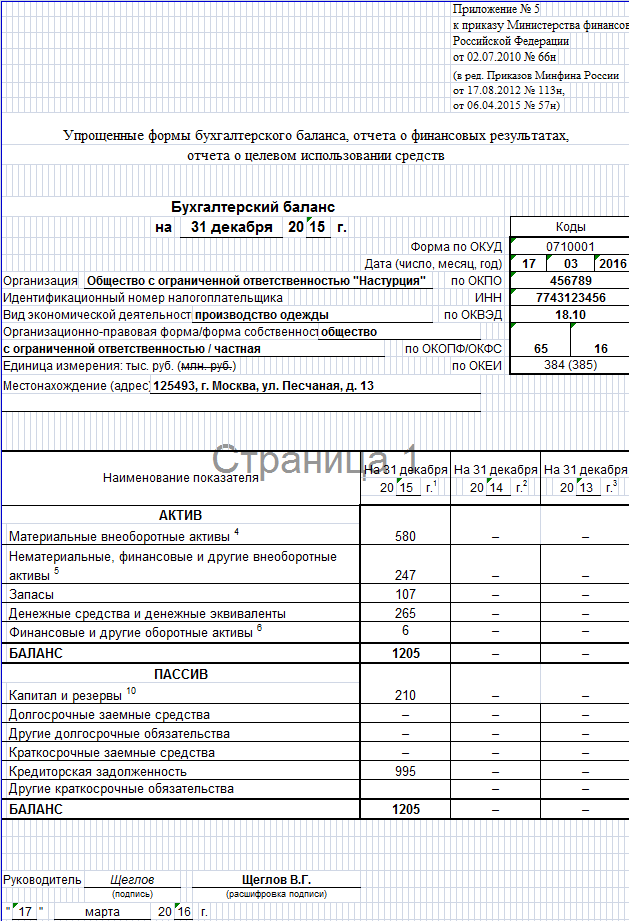

Пример. Заполнение бухгалтерского балансаООО «Настурция», зарегистрировано в 2015 году, и применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 года приведены в таблице ниже.

Остатки на счетах бухгалтерского учета на 31 декабря 2015 года

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 год по общей и упрощенной форме (для сравнения).

Баланс по общей форме

Cтрока 1110 «Нематериальные активы» – дебетовое сальдо счета 04 минус кредитовое сальдо счета 05. Итого 96 660 руб. (100 000 руб. – 3340 руб.).

Важно! Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строку 1110 бухгалтер запишет 97.

Строка 1150 «Основные средства» – дебетовое сальдо счета 01 минус кредитовое сальдо счета 02. Итого 579 960 руб. (600 000 руб. – 20 040 руб.). В баланс записано 580.

Строка 1170 «Финансовые вложения» – дебетовое сальдо счета 58 — это 150 тыс. руб.

Строка 1100 – 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Строка 1210 «Запасы» – дебетовое сальдо счета 10 плюс дебетовое сальдо счета 43. Итог 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» –дебетовое сальдо счета 19 – это 6 тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты» – дебетовое сальдо счета 50 плюс дебетовое сальдо счета 51. Итог 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке 1250 записано 265.

Строка 1200 – 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

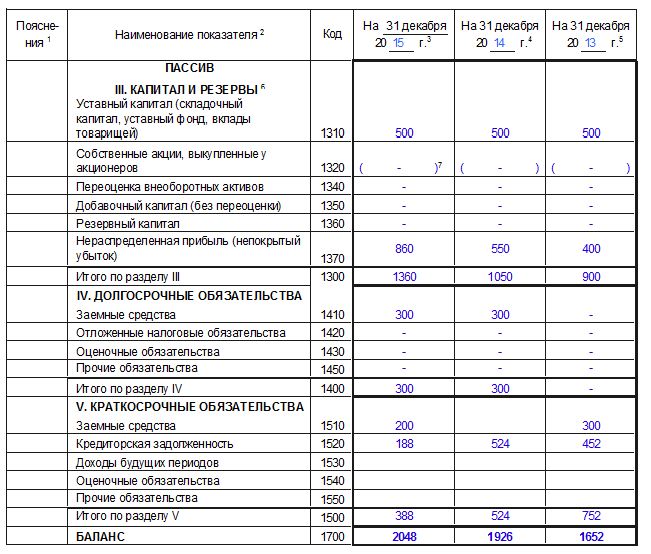

Строка 1600 – сумма показателей строк 1100 и 1200. Итог 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

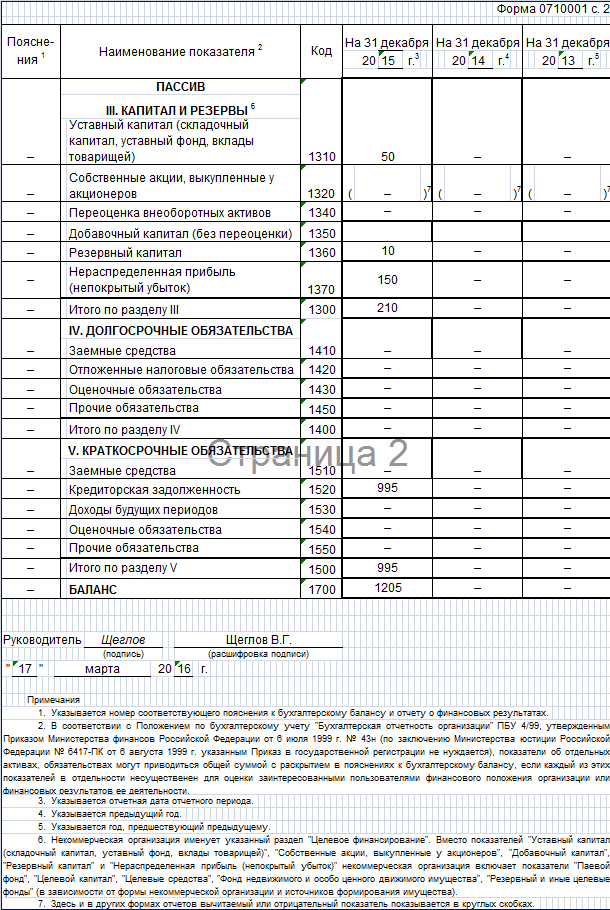

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – кредитовое сальдо счета 80, то есть 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета 82. То есть 10 тыс. руб.

Строка 1370 «Не распределенная прибыль (непокрытый убыток)» – сальдо кредитовое счета 84. То есть— 150 тыс. руб.

Строка 1300 – 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Строка 1520 «Кредиторская задолженность» – кредитовое сальдо счета 60 плюс кредитовое сальдо счета 62 плюс кредитовое сальдо счета 69 плюс кредитовое сальдо счета 70. Итог 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

Строка 1500 – значение из строки 1520, так как другие строки раздела V баланса не заполнялись.

Строка 1700 – сумма строк 1300 и 1500. Итог 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся.

Баланс при УСН, полная форма – бланк

Баланс по упрощенной форме

Строка «Материальные внеоборотные активы» (код 1150) – стоимость основных средств в размере 580 тыс. руб.

Строка «Нематериальные, финансовые и другие внеоборотные активы» (код 1170)– нематериальные активы (97 тыс. руб.). Сюда же отнесены финансовые вложения в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.).

Строка «Запасы» (код 1210) – тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб.

Строка «Денежные средства и денежные эквиваленты» (код 1250) – включает лишь денежные средства в размере 265 тыс. руб.

Строка «Финансовые и другие оборотные активы» (код 1260) – оборотные активы, которые не нашли отражения по указанным выше строкам баланса. Это НДС, поэтому его сумму (6 тыс. руб.).

Строка 1600 –сумма заполненных строк 1150, 1170, 1210, 1250 и 1260.

Строке «Капитал и резервы» (код 1370) – уставный и резервный капитал, а также нераспределенная прибыль отражаются. Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб).

Строка «Кредиторская задолженность» (код 1520) – сумма 995 тыс. руб.

Итоговый показатель раздела пассива (строка 1700) – сумма строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся.

Баланс при УСН упрощенная форма – бланк

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

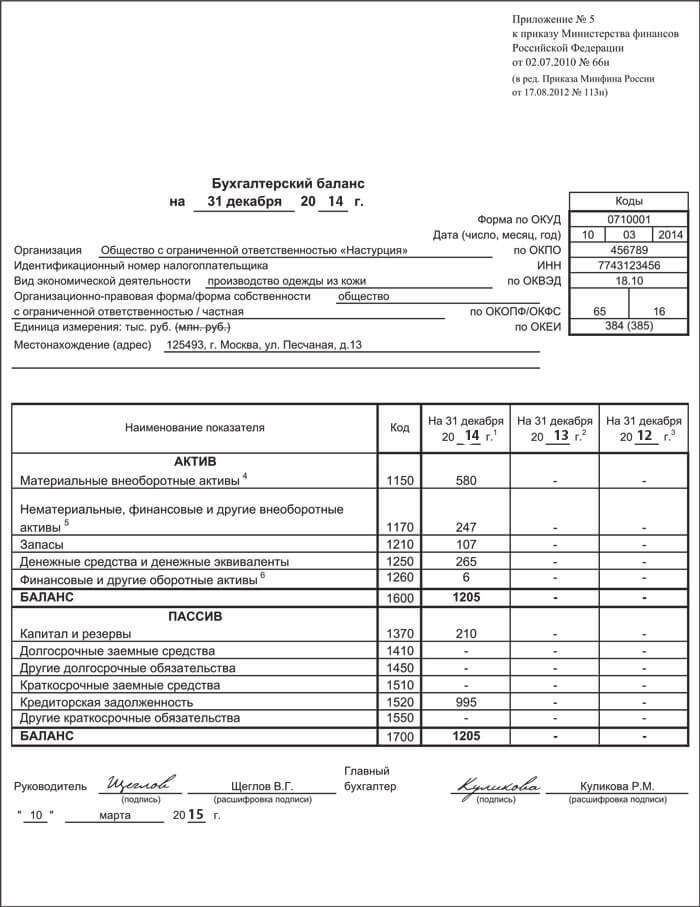

Бухгалтерский Баланс Форма 1 Бланк 2015 Усн

Бухгалтерский баланс – документ, характеризующий общее состояние активов и пассивов предприятия на определенный Вышлите, пожалуйста, бланки отчетности по УСНО для сдачи отчетности за 2013г. 03.06. 2015 08: 49.

Формы бухгалтерской отчетности по УСН — это баланс по упрощенной форме и отчет о финансовых результатах по упрощенной форме. Скачать упрощенную форму ( бланк) баланса Бухгалтерская отчетность при УСН в 2015 году составит из активов. образец заполнения форм РСВ- 1 ПФР, 4- ФСС.

Бланки приведены в приложениях 1 и 5 к Приказу № 66н. Пример. Заполнение бухгалтерского баланса Баланс при УСН, полная форма – бланк.

Формы бухгалтерской отчетности по УСН — это баланс по упрощенной форме и отчет о финансовых результатах по упрощенной форме. В нашей статье вы найдете всю нужную информацию о формах бухгалтерской отчетности при УСН. А также примеры заполнения бухгалтерской отчетности на УСН. Рекомендуем также посмотреть курс про бухучет и бухгалтерскую отчетность в Школе УСН. Благодаря чему вы сможете заполнить бухгалтерскую отчетность при УСН в 2015 году Бухгалтерская отчетность при УСН в 2015 году составит из активов. «Материальные внеоборотные активы» — так называется первая статья упрощенного баланса. Немного непривычное название, но составляющие этой статьи знакомы каждому, потому что материальные внеоборотные активы — это прежде всего основные средства. В балансе их нужно отражать по остаточной стоимости. Для этого от первоначальной стоимости нужно отнять амортизацию, начисленную по правилам бухучета. Если объект не амортизируется (например, земельный участок), берите его первоначальную стоимость. Объекты незавершенного строительства также являются материальными внеоборотными активами, а значит, их тоже нужно показать по этой строке. Как видите, чтобы заполнить первую строчку, нужно сложить стоимостные показатели нескольких видов объектов, если, конечно, они у вас имеются. Помимо перечисленных объектов, в бухгалтерской отчетности при УСН в 2015 году у вас могут быть в наличии другие внеоборотные активы, но уже не имеющие вещественной формы. Прежде всего это нематериальные активы, например сайт вашей компании, на который у вас есть исключительные права. Стоимость таких объектов, опять же остаточную, нужно показать по второй строке актива баланса, которая называется «Нематериальные, финансовые и другие внеоборотные активы». По этой же строке запишите долгосрочные финансовые вложения, среди которых могут быть займы, предоставленные вами на срок более одного года, депозитные вклады вашей организации в банке. Здесь же отражают результаты исследований и разработок, незавершенные вложения в нематериальные активы. А также дебиторскую задолженность, платежи по которой ожидаются более чем через год после отчетной даты. Она называется долгосрочной дебиторской задолженностью. После того как мы показали стоимость имущества длительного пользования, нужно посчитать активы, которые приносят доход организации, условно говоря, лишь в течение года. Они называются оборотными активами, поскольку чаще обновляются или, другими словами, оборачиваются. В упрощенном балансе на оборотные активы выделено три статьи. Первая — «Запасы». К ним относятся сырье и материалы, имеющиеся в наличии. А в производственных и торговых компаниях — также затраты в незавершенном производстве, остатки на складах готовой продукции и товаров для продажи, отгруженные, но еще не проданные ценности. * Дт — дебетовое сальдо, Кт — кредитовое сальдо на счетах бухучета на отчетную дату. Вторая строка — «Денежные средства и денежные эквиваленты». Сюда попадут остатки по счетам учета денежных средств. В частности, речь прежде всего идет о счетах 50 «Касса» и 51 «Расчетный счет». А что такое денежные эквиваленты, спросите вы? Это понятие введено ПБУ 23/2011 «Отчет о движении денежных средств», утвержденным приказом Минфина России от 02.02.2011 № 11н. В пункте 5 этого документа сказано, что речь идет о краткосрочных финансовых вложениях. А каких именно, определяете вы сами в своей учетной политике (п. 23 ПБУ 23/2011). К денежным эквивалентам можно, например, отнести депозиты до востребования, открытые вами в банке на срок не более трех месяцев. Все прочее имущество, которое числится на балансе и не нашло отражения по предыдущим строкам формы, покажите в последней статье этого раздела — «Финансовые и другие оборотные активы». Здесь, например, отражают «входной» НДС, учитываемый на счетах бухучета отдельно от стоимости приобретенных товаров, и краткосрочную дебиторскую задолженность. То есть платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Аналогичная ситуация и с финансовыми вложениями. Первая укрупненная строка пассива «Капитал и резервы» включает несколько показателей. Первым делом запишите в нее уставный капитал вашей компании. Напомним, что, даже если он оплачен учредителями частично, показывать его нужно в полном размере. То есть ту сумму, которая значится в уставе. Другой нужный показатель, который, как правило, есть у каждой работающей компании, — нераспределенная прибыль или непокрытый убыток. Обратите внимание, что убыток не увеличивает, а уменьшает итоговую сумму строки, то есть это отрицательное значение. И если итог у вас тоже получится отрицательный, то минус не ставьте, а возьмите показатель в круглые скобки. В этом случае не помешает расшифровать данную строку. Ведь это не запрещено, зато сразу будет видно, почему показатель такой. Следующие возможные составляющие строки, скорее, редкость, чем правило. Так, если вы формировали добавочный капитал или создавали какие-то резервы, их значения приплюсуйте. А если выкупали у учредителей их доли, учтите стоимость покупки также по этой строке, но со знаком «минус». В первом разделе баланса усн — активе — вы отражаете долги контрагентов перед вашей организацией, то есть дебиторскую задолженность. Во втором разделе — пассиве, наоборот, свою задолженность перед кредиторами. Напомним, что сворачивать дебиторскую и кредиторскую задолженность и отражать в упрощенном бухгалтерском балансе лишь итоговое сальдо нельзя. В пассиве все суммы долгов, так же как и в активе, разделите на краткосрочные и долгосрочные обязательства в зависимости от сроков их погашения относительно отчетной даты. Краткосрочными, напомним, являются обязательства со сроком погашения в пределах 12 месяцев после отчетной даты. Все остальные обязательства долгосрочные. Но разделить обязательства на эти две группы — краткосрочные и долгосрочные — недостаточно. Предусмотрено еще деление внутри каждой из них. Так, из всех долгосрочных обязательств выделите долгосрочную задолженность по кредитам и займам. Поскольку для этого показателя предусмотрена своя строка — «Долгосрочные заемные средства». А краткосрочные обязательства разделите на следующие подгруппы: ПРИМЕР. Заполнения баланса за 2014 год в бухгалтерской отчетности при УСН в 2015 году ООО «Настурция», зарегистрированное в 2014 году, применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Показатели регистров бухгалтерского учета на 31 декабря 2014 года приведены в таблице. На основании имеющихся данных составим бухгалтерский баланс за 2014 год по общей форме, а также для сравнения — по упрощенной. Образец заполненного баланса ООО «Настурция» по упрощенной форме смотрите ниже. В заголовочной части формы в строке «на___20__г. » укажем в каждой форме: на 31 декабря 2014 года. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее ненужную единицу измерения необходимо зачеркнуть. В нашем случае мы будем фиксировать показатели в тысячах рублей. Не забудем про местонахождение фирмы. В этой строке напишем адрес. Справа в специальных полях отражают коды. Так как фирма зарегистрирована в 2014 году, в двух последних графах каждой формы баланса вместо показателей будут стоять прочерки. Далее заполнение форм отличается. В балансе подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей. Стоимость основных средств в размере 580 тыс. руб. отразим по статье «Материальные внеоборотные активы». Укажем код строки — 1150. Нематериальные активы (97 тыс. руб.) покажем по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесем финансовые вложения (считаем, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, ставим код строки 1170 (по показателю «финансовые вложения»). В строку «Запасы» записываем тот же показатель, который рассчитали для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть отражаем 107 тыс. руб. По строке ставим код 1210. Строка «Денежные средства и денежные эквиваленты» в нашем случае включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250. Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому проставим его сумму (6 тыс. руб.) в строке «Финансовые и другие оборотные активы» (код строки — 1260). Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260. И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370. Далее необходимо отразить кредиторскую (краткосрочную) задолженность. Для нее выделена специальная строка, в которой проставим код 1520. Сумма — 995 тыс. руб. В остальных строках графы 3 пассива поставим прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю. Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520. Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать заполненной. Отчет о финансовых результатах по упрощенной форме при УСН Теперь поговорим о том, как в бухгалтерской отчетности при УСН в 2015 году заполнить отчет о финансовых результатах (форма № 2). Субъектов малого предпринимательства (в том числе на УСН) есть альтернатива — сдать вместо полной формы упрощенный отчет о финансовых результатах. Упрощенная форма отчета о финансовых результатах, утвержденная приложением № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства. По сравнению с общей формой отчета упрощенный содержит укрупненные показатели. Но данные также приводятся за текущий год и за предшествующий. Коды по строкам, как и в упрощенном балансе, указывают в самостоятельно добавленной графе по показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н). Коды, напомним, берут из приложения № 4 к приказу № 66н. Перечислим, что входит в укрупненные статьи упрощенного отчета о финансовых результатах. При этом раскрывать, что конкретно относится к составляющим каждого показателя, мы не будем, так как подробно о некоторых из них поговорим далее, когда перейдем к отчету, составляемому по общей форме. После этого рассмотрим и пример заполнения обеих форм отчета о финансовых результатах — упрощенного и обычного. Итак, первый показатель в упрощенном отчете тот же, что и в документе, составляемом по общей форме. Это выручка. Далее идет строка «Расходы по обычной деятельности». В ней подлежат суммарному отражению целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Следующие три строки также взяты из отчета общей формы и хорошо знакомы бухгалтерам. Это «Проценты к уплате», «Прочие доходы», «Прочие расходы». Предпоследний показатель «Налоги на прибыль (доходы)» — для отражения результатов налогообложения. В частности, здесь указывают налог, уплачиваемый при УСН. И последний показатель, ради которого, собственно, и заполняется форма, — чистая прибыль (убыток). Одноименная строка есть и в отчете общей формы. Чтобы рассчитать итоговое значение, просуммируйте все предыдущие строки. При этом не забывайте, что отдельные из них содержат отрицательные показатели (соответственно фактически вы их будете вычитать). «Настурция» применяет УСН с объектом налогообложения доходы минус расходы и ведет бухгалтерский учет в полном объеме. Фирма была зарегистрирована в 2014 году. Данные бухгалтерского учета по состоянию на 31 декабря 2014 года приведены в таблице. Заполним отчет о финансовых результатах за 2014 год по упрощенной форме. Образец заполненного отчета по привычной форме и по упрощенной форме смотрите ниже. Как и в балансе, в строке «за___20__г. » укажем период, за который заполняем отчет, то есть за год, — 2014. После этого впишем полное наименование общества, вид деятельности, организационно-правовую форму и форму собственности. Далее зачеркнем ненужную единицу измерения. В нашем случае мы будем фиксировать показатели в тысячах рублей. Справа поставим дату, ИНН и коды по ОКПО, ОКВЭД, ОКОПФ и ОКФС. Так как фирма зарегистрирована в 2014 году, в последней графе каждой формы отчета будут стоять прочерки. Далее заполнение форм отличается. Здесь подлежат заполнению графы 2 и 3 формы. Напомним, что графу 2 нужно добавить самостоятельно для отражения кода строки. По графе 3 будем отражать значения показателей. В строку «Выручка» запишем выручку — 427. Поставим код строки 2110. В строке «Расходы по обычной деятельности» отразим себестоимость (186 тыс. руб.), коммерческие (43 тыс. руб.) и управленческие (22 тыс. руб.) расходы. Итоговое значение строки — 251. Поскольку себестоимость продаж больше, чем другие расходы, отраженные по данной строке, присвоим статье код 2120, предназначенный как раз для себестоимости. Осталось показать «упрощенный» налог — 26. Показатель заключим в скобки и отразим по строке «Налоги на прибыль (доходы)». Строке подходит код 2460. Других данных для заполнения формы нет. Рассчитаем показатель итоговой строки 2400 («Чистая прибыль (убыток)»), суммируя все предыдущие показатели. Итого получаем: 427 – 251 – 26 = 150. В остальных строках графы 3 поставим прочерки. При этом в графе 2 не забудем также поставить прочерки или укажем коды, соответствующие показателям строк.','url':'http://www.26-2.ru/art/36102-formy-buhgalterskoy-otchetnosti-zapolnyaem-pri-usn','og_descr':'Формы бухгалтерской отчетности по УСН — это баланс по упрощенной форме и отчет о финансовых результатах по упрощенной форме. В нашей статье вы найдете всю нужную информацию о формах бухгалтерской отчетности при УСН. А также примеры заполнения бухгалтерской отчетности на УСН. Рекомендуем также посмотреть курс про бухучет и бухгалтерскую отчетность в Школе УСН.

Формы. Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ- 1.

Бухгалтерский баланс – документ, который характеризует финансовое положение организации в денежном выражении на определенную отчетную дату (последний календарный день отчетного периода).Он сдается по итогам календарного года.

Бухгалтерский баланс организации служит инструментом для принятия управленческих решений, планирования деятельности компании в краткосрочной и долгосрочной перспективе.

Структура бухгалтерского балансаСоставляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Как заполнить бухгалтерский балансВ качестве бланка применяется типовая форма 1 бухгалтерского баланса (Приложение № 1 к Приказу Министерства финансов РФ от 02.07.2010 г. № 66н, в ред. Приказов Минфина РФ от 05.10.2011 г. № 124н, от 06.04.2015 № 57н). Малые организации имеют право использовать упрощенную форму.

Вверху бланка необходимо указать такие данные:

Дальше следует заполнить разделы баланса с активами и пассивами.

При составлении бухгалтерского баланса нужно учитывать такие моменты:

В конце баланс должен подписать руководитель организации.

Куда сдавать балансБланк заполняется в 2 экземплярах. Один из них необходимо сдать в Орган государственной статистики (Росстат), где зарегистрирована организация, а второй – в Федеральную налоговую службу (ФНС) РФ, где она стоит на учете. Баланс подается в электронном или бумажном виде (приоритет отдается электронной форме).

Срок сдачи годовой отчетности – не позднее 3 месяцев после окончания отчетного периода (не позднее 31 марта).

Анализ бухгалтерского балансаАнализ баланса состоит из 6 этапов: