Рейтинг: 4.9/5.0 (1860 проголосовавших)

Рейтинг: 4.9/5.0 (1860 проголосовавших)Категория: Бланки/Образцы

Прочие расчеты, связанные с деятельностью управляющей компании, не указанные по кодам видов операций 01050 - 01950 *

* В том числе расчеты, связанные с профессиональной деятельностью управляющей компании на финансовом рынке (за счет денежных средств, входящих в состав активов, находящихся в доверительном управлении, за счет денежных средств, входящих в состав имущества, составляющего паевой инвестиционный фонд, за счет собственных средств) и с обеспечением текущей финансово-хозяйственной деятельности управляющей компании за счет собственных средств, не указанные по кодам видов операций 01050 - 01950 .

2. Классификатор видов операций с денежными средствами, совершаемых страховыми организациями, обществами взаимного страхования, страховыми брокерами

Кода вида операции

1.5. Вид счета организаций в кредитной организации (ее филиале)** .

2. Сведения об операции.

При зачислении (списании) денежных средств на банковский счет (с банковского счета) организаций на основании платежного поручения, платежного требования на общую сумму с реестром, в котором указаны плательщики (получатели) средств, обслуживаемые одной кредитной организацией (одним филиалом кредитной организации), в том числе в связи с выплатами денежных средств на основании трудовых договоров, договоров гражданско-правового характера с физическими лицами, при ведении данных об операциях в составе сведений, указанных в пунктах 2 - 5 настоящего приложения, могут указываться сведения об операциях на общую сумму, а в составе сведений, указанных в пункте 4 настоящего приложения, - соответствующие сведения о кредитной организации (филиале кредитной организации).

При зачислении денежных средств на банковский счет организаций на основании платежного поручения на общую сумму с реестром, составленным кредитной организацией (филиалом кредитной организации) в целях исполнения принятых от физических лиц распоряжений о переводе денежных средств без открытия банковского счета, при ведении данных об операциях в составе сведений, указанных в пунктах 2 - 5 настоящего приложения, могут указываться сведения об операциях на общую сумму, а в составе сведений, указанных в пункте 4 настоящего приложения, - соответствующие сведения о кредитной организации (филиале кредитной организации).

Если операция по банковскому счету организаций осуществляется с привлечением третьего лица (агента, поверенного, комиссионера), при ведении данных об операциях в составе сведений, указанных в пунктах 2 - 5 настоящего приложения, указываются сведения об операциях с третьим лицом, а составе сведений, указанных в пункте 4 настоящего приложения, - соответствующие сведения о третьем лице.

Если указанные в настоящем пункте операции осуществляются за счет (в пользу) физических лиц и отражаются в данных об операциях в вышеуказанном порядке, то в соответствии с пунктом 4.2 настоящего приложения указывается код "ПФЛ".

В указанных в настоящем пункте случаях сведения об операциях кредитной организации (филиала кредитной организации), третьих лиц с лицами, являющимися в конечном счете плательщиками (получателями) денежных средств, выгодоприобретателями по договорам с организациями, и соответствующие данные об этих лицах могут храниться в расчетном (платежном) документе (в реестре), ином документе, который в этом случае может являться составной частью данных об операциях.

2.1. Дата операции.

2.2. Код направления платежа (операции):

"1" - при зачислении;

"2" - при списании.

Порядок составления и представления отчетности по форме 0420001 "Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций"

ГАРАНТ:См. Информацию Банка России "Условия и форматы представления субъектами страхового дела (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования) отчетности по форме 0420001 "Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций" в виде электронных документов"

1. Отчетность по форме 0420001 "Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций" (далее - Отчет) составляется в целях мониторинга операций некредитных финансовых организаций.

Отчет составляется некредитными финансовыми организациями, осуществляющими деятельность управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховых брокеров, обществ взаимного страхования, негосударственных пенсионных фондов, микрофинансовых организаций, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, ломбардов (далее - Организация).

Отчет составляется и представляется в целом по Организации, включая данные по всем филиалам Организации и иным обособленным подразделениям, расположенным на территории Российской Федерации.

Отчет составляется по данным за календарный месяц и представляется в Банк России не позднее 15 рабочего дня месяца, следующего за отчетным.

Организация представляет уточненные данные за последний предшествующий отчетному календарный месяц в случае получения документов внутреннего учета, являющихся основанием для исправления показателей ранее представленного Отчета, посредством повторного представления Отчета, содержащего исправленные значения показателей. Представление Отчета, содержащего указанные уточненные данные, сопровождается пояснениями Организации.

2. В случае отсутствия данных по отдельным показателям Отчета соответствующие строки, графы, разделы Отчета не заполняются.

3. Понятия и определения Отчета. за исключением прямо приведенных в настоящем порядке, используются в соответствии с законодательством Российской Федерации.

4. В графах 1 и 2 "Сведений о виде деятельности некредитной финансовой организации" указываются следующие коды видов деятельности Организации:

020 - управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

090 - страховой организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страхового брокера, общества взаимного страхования;

100 - негосударственного пенсионного фонда;

110 - микрофинансовой организации;

120 - кредитного потребительского кооператива, в том числе сельскохозяйственного кредитного потребительского кооператива;

000 - иных видов деятельности, не указанных в настоящем пункте.

В графе 1 в качестве основного кода вида деятельности Организации указывается один из вышеприведенных кодов видов деятельности.

В графе 2 в качестве дополнительного кода вида деятельности Организации указываются один или несколько из вышеприведенных кодов видов деятельности Организации.

5. Показатели разделов 1 и 2 составляются в сводном виде:

на основании информации, содержащейся в данных об операциях, формируемых в соответствии с пунктом 3.5 настоящего Указания;

суммарно по видам операций, классификаторы которых установлены приложением 1 к настоящему Указанию и приложением 2 к Инструкции Банка России от 4 июня 2012 года N 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением"* ;

в разрезе операций с резидентами и нерезидентами с учетом их статуса (юридические лица, индивидуальные предприниматели (для резидентов), физические лица).

Операции, отраженные в данных об операциях с указанием кода типа клиента "ПФЛ", включаются в пункт 1.1.3 раздела 1 или пункт 2.1.3 раздела 2 Отчета исходя из осуществления операции с резидентами - физическими лицами.

Если на дату составления Отчета Организацией не получена информация о клиенте, необходимая для формирования раздела 1 Отчета, сведения об операции включаются в раздел 1 Отчета исходя из осуществления операции с неустановленным лицом (пункт 1.1.6 раздела 1).

Данные указываются в тысячах единиц соответствующей валюты, с тремя знаками после запятой (с округлением по математическому методу).

Цифровые коды валют указываются в соответствии с Общероссийским классификатором валют (ОКВ), цифровые коды и наименования стран указываются в соответствии с Общероссийским классификатором стран мира (ОКСМ).

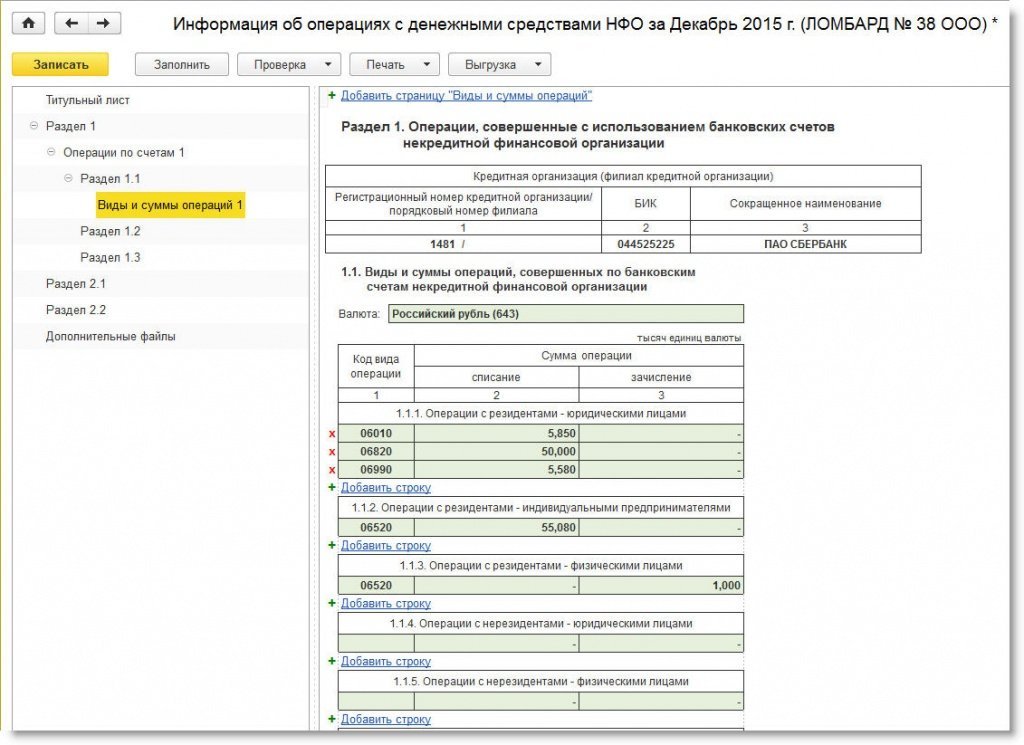

6. Раздел 1 составляется отдельно по каждой кредитной организации (каждому филиалу кредитной организации), в которой (котором) открыт банковский счет (открыты банковские счета) Организации, по которому (которым) в отчетном периоде совершались операции.

По каждой кредитной организации (каждому филиалу кредитной организации) указывается:

в графе 1 - регистрационный номер / порядковый номер кредитной организации (ее филиала) в соответствии с Книгой государственной регистрации кредитных организаций. Порядковый номер филиала проставляется через дробь после регистрационного номера кредитной организации;

в графе 2 - банковский идентификационный код (БИК ) кредитной организации (ее филиала);

в графе 3 - сокращенное фирменное наименование кредитной организации (ее филиала) в соответствии с Книгой государственной регистрации кредитных организаций.

6.1. В подразделе 1.1 указывается информация о движении денежных средств суммарно по всем банковским счетам Организации, открытым в кредитной организации (филиале кредитной организации).

6.1.1. В графе 1 указываются коды видов операций в соответствии с приложением 1 к настоящему Указанию или коды видов валютных операций в соответствии с приложением 2 к Инструкции Банка России N 138-И, проведенных в отчетном периоде по всем банковским счетам Организации, открытым в кредитной организации (филиале кредитной организации).

Если при поступлении денежных средств на банковские счета Организации на момент составления Отчета Организация не располагает всей информацией, подлежащей отражению в данных по операциям и используемой для составления Отчета (не получены все необходимые документы, связанные с проведением указанных операций), в целях формирования Отчета указывается код "00000".

6.1.2. По каждому виду операции, код которого указан в графе 1. начиная с графы 2 по видам валют отражаются суммы операций по банковским счетам Организации в течение отчетного периода.

6.1.3. По строке "Всего обороты по счету (счетам)" указывается общая сумма средств по видам валют, списанных с банковских счетов Организации (зачисленных на банковские счета Организации) за отчетный период.

6.1.4. По строкам "Остатки на начало отчетного периода" и "Остатки на конец отчетного периода" указываются суммарные остатки по видам валют по банковским счетам Организации на начало и конец отчетного периода в соответствии с выписками из лицевых счетов по банковским счетам Организации, получаемыми от кредитных организаций.

6.2. В подразделе 1.2 указываются данные о структуре операций нерезидентов, отраженных в подразделе 1.1 Отчета, в разрезе стран места регистрации нерезидентов - клиентов Организации.

6.2.1. В графе 1 указывается цифровой код страны места регистрации нерезидентов - клиентов Организации по операциям, указанным в подразделе 1.1 Отчета, в том числе:

код страны места регистрации иностранной компании - для представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации;

997 - если страна места регистрации материнской компании представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации, являющихся клиентами Организации, неизвестна;

998 - если в качестве нерезидента - клиента Организации выступают международная или межправительственная организация, их филиалы и постоянные представительства в Российской Федерации;

999 - в иных случаях, если страна места регистрации нерезидента - клиента Организации неизвестна.

6.2.2. По каждому коду страны нерезидента (графа 1 ), по каждому коду вида операции (графа 2 ) и по каждому коду валюты (графа 3 ) в графах 4 и 5 указываются суммы операций Организации с нерезидентами - клиентами Организации по банковским счетам Организации в течение отчетного периода.

6.3. В подразделе 1.3 указываются данные о структуре трансграничных операций Организации, отраженных в подразделе 1.1. в разрезе стран места регистрации банка получателя перевода (банка плательщика) по указанным операциям.

6.3.1. В графе 1 указывается цифровой код страны места регистрации (места нахождения) банка-нерезидента - получателя перевода при списании денежных средств или банка-нерезидента - плательщика при зачислении денежных средств по указанным операциям Организации.

При отсутствии сведений о стране места регистрации (места нахождения) банка-нерезидента, в котором открыт счет получателя (отправителя) перевода, в графе 1 указывается код страны места нахождения иностранного банка-посредника, указанного в расчетном документе.

При отсутствии информации о банке плательщика (например, при осуществлении перевода через корреспондентские счета нескольких уполномоченных банков) указывается информация об уполномоченном банке, который в распоряжении на перевод денежных средств, на основании которого осуществляется зачисление денежных средств на счет получателя, указан как "Банк плательщика".

6.3.2. По каждому коду страны банка-нерезидента - получателя (плательщика) (графа 1 ), по каждому коду вида операции (графа 2 ) и каждому коду валюты (графа 3 ) в графах 4 и 5 указываются суммы операций по банковским счетам Организации в течение отчетного периода.

7. Раздел 2 составляется по всем операциям Организации, проведенным через кассу Организации в течение отчетного периода.

7.1. В подразделе 2.1 указывается информация о видах и суммах кассовых операций Организации.

7.1.1. В графе 1 указываются коды видов операций в соответствии с приложением 1 к настоящему Указанию, проведенных в отчетном периоде через кассу Организации.

7.1.2. По каждому виду операции, код которого указан в графе 1. указывается сумма операций, проведенных через кассу Организации в течение отчетного периода.

7.1.3. По строке "Всего" указывается общая сумма средств, выданных из кассы (внесенных в кассу) Организации за отчетный период.

7.2. В подразделе 2.2 указываются данные о структуре кассовых операций Организации, отраженных в подразделе 2.1 Отчета, в разрезе стран места регистрации нерезидентов - клиентов Организации.

7.2.1. В графе 1 указывается цифровой код страны места регистрации нерезидентов - клиентов Организации, в том числе:

код страны места регистрации иностранной компании - для представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации;

997 - если страна места регистрации материнской компании представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации, являющихся клиентами Организации, неизвестна;

998 - если в качестве нерезидента - клиента Организации выступают международная или межправительственная организация, их филиалы и постоянные представительства в Российской Федерации;

999 - в иных случаях, если страна места регистрации нерезидента - клиента Организации неизвестна.

7.2.2. По каждому коду страны (графа 1 ) и каждому коду вида операции (графа 2 ) в графах 3 и 4 отражаются суммы кассовых операций Организации с нерезидентами - клиентами Организации в течение отчетного периода.

* Порядок внесения в Отчет записей об операциях, совершенных за отчетный период, устанавливается Организацией самостоятельно, независимо от использованного для их кодирования классификатора видов операций и порядка следования присвоенных им кодов видов операций (кодов видов валютных операций) в указанных классификаторах.

Установлены сроки и порядок составления и представления в ЦБ РФ отчетности об операциях с денежными средствами некредитных финансовых организаций.

К последним относятся управляющие компании инвестфонда, ПИФа и НПФ, страховые организации (за исключением занятых исключительно в сфере ОМС), страховые брокеры, общества взаимного страхования, НПФ, микрофинансовые организации, кредитные потребкооперативы, ломбарды.

Документ не распространяются на операции с денежными средствами, отражаемые на счетах по депозитам организаций.

Приведена форма отчетности (ф. 0420001 "Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций").

Организации на основании документов внутреннего учета формируют в электронном виде данные об операциях в разрезе каждой операции, совершенной с использованием банковских счетов организаций и через ее кассу организаций. Эти данные используются при подготовке отчета.

Он составляется по данным за календарный месяц и представляется в Банк России в электронной форме не позднее 15 рабочего дня месяца, следующего за отчетным. Отчет заверяется усиленной квалифицированной электронной подписью.

Прописан порядок кодирования операций.

Документ применяется начиная с отчетности за сентябрь 2015 г. Предусмотрены некоторые особенности для микрофинансовых организаций, кредитных потребкооперативов и ломбардов.

Указание вступает в силу с 1 сентября 2015 г.

Указание Банка России от 9 июля 2015 г. N 3719-У "Об отчетности некредитных финансовых организаций об операциях с денежными средствами"

Зарегистрировано в Минюсте РФ 6 августа 2015 г.

Регистрационный N 38397

Настоящее Указание вступает в силу с 1 сентября 2015 г.

Текст Указания опубликован в "Вестнике Банка России" от 20 августа 2015 г. N 69

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

от 9 июля 2015 года № 3719-У

Об отчетности некредитных финансовых организаций об операциях с денежными средствами

Настоящее Указание на основании статьи 76.6 Федерального закона от 10 июля 2002 года № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, № 28, ст.2790; 2003, № 2, ст.157; № 52, ст.5032; 2004, № 27, ст.2711; № 31, ст.3233; 2005, № 25, ст.2426; № 30, ст.3101; 2006, № 19, ст.2061; № 25, ст.2648; 2007, № 1, ст.9, ст.10; № 10, ст.1151; № 18, ст.2117; 2008, № 42, ст.4696, ст.4699; № 44, ст.4982; № 52, ст.6229, ст.6231; 2009, № 1, ст.25; № 29, ст.3629; № 48, ст.5731; 2010, № 45, ст.5756; 2011, № 7, ст.907; № 27, ст.3873; № 43, ст.5973; № 48, ст.6728; 2012, № 50, ст.6954; № 53, ст.7591, ст.7607; 2013, № 11, ст.1076; № 14, ст.1649; № 19, ст.2329; № 27, ст.3438, ст.3476, ст.3477; № 30, ст.4084; № 49, ст.6336; № 51, ст.6695, ст.6699; № 52, ст.6975; 2014, № 19, ст.2311, ст.2317; № 27, ст.3634; № 30, ст.4219; № 45, ст.6154; № 52, ст.7543; 2015, № 1, ст.4, ст.37; № 27, ст.3958, ст.4001) устанавливает сроки и порядок составления и представления отчетности об операциях с денежными средствами некредитных финансовых организаций в Центральный банк Российской Федерации.

1. Настоящее Указание распространяется на следующие некредитные финансовые организации: управляющие компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры, общества взаимного страхования, негосударственные пенсионные фонды, микрофинансовые организации, кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы, ломбарды (далее при совместном упоминании - организации).

2. Требования настоящего Указания не распространяются на операции с денежными средствами, отражаемые на счетах по депозитам организаций.

3. В целях составления и представления в Центральный банк Российской Федерации отчетности в соответствии с настоящим Указанием организации осуществляют кодирование операций с денежными средствами, совершаемых организациями.

3.1. Для кодирования операций используются коды видов операций классификаторов видов операций с денежными средствами, совершаемых организациями, приведенных в приложении 1 к настоящему Указанию . в соответствии с видами деятельности организаций, за исключением валютных операций, совершаемых с использованием банковских счетов организаций (далее - коды видов операций). Для кодирования валютных операций, совершаемых с использованием банковских счетов организаций, используются коды видов операций из перечня валютных и иных операций резидентов и нерезидентов, приведенного в приложении 2 к Инструкции Банка России от 4 июня 2012 года № 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением" . зарегистрированной Министерством юстиции Российской Федерации 3 августа 2012 года № 25103, 15 августа 2013 года № 29394, 12 декабря 2014 года № 35153 ("Вестник Банка России" от 17 августа 2012 года № 48-49, от 21 августа 2013 года № 44, от 22 января 2015 года № 2) (далее - Инструкция Банка России № 138-И ) (далее - коды видов валютных операций).

3.2. Код вида операции (код вида валютной операции) присваивается: каждой операции, совершенной с использованием банковских счетов организаций и зафиксированной в расчетных (платежных) документах, выписках из лицевых счетов по банковским счетам организаций; каждой операции с наличными денежными средствами, проведенной через кассу организаций.

3.3. Кодирование операций осуществляется на основе первичных документов: контрактов (договоров, соглашений, счетов, иных документов, являющихся основанием для проведения операций) (или их копий, выписок из них), платежных документов, выписок из лицевого счета по банковским счетам организаций, полученных от кредитной организации, кассовых документов и иных документов, предусмотренных законодательством Российской Федерации и нормативными актами Банка России (далее - документы внутреннего учета).

3.4. Порядок фиксирования кодов видов операций в документах, формируемых на бумажных носителях и (или) в электронном виде, позволяющий однозначно установить расчетный (платежный, кассовый) документ, на основании которого осуществлена соответствующая операция, устанавливается внутренним организационно-распорядительным документом организаций.

3.5. Организации на основании документов внутреннего учета формируют в электронном виде данные об операциях организаций в разрезе каждой операции, совершенной с использованием банковских счетов организаций и через кассу организаций (далее - данные об операциях). Перечень данных об операциях, совершенных с использованием банковских счетов организаций, установлен в приложении 2 к настоящему Указанию . Перечень данных об операциях, проведенных через кассу организаций, установлен в приложении 3 к настоящему Указанию . Порядок формирования данных об операциях устанавливается организациями самостоятельно во внутренних документах организаций. По усмотрению организаций данные об операциях могут быть дополнены иной информацией.

4. На основе данных об операциях организации ежемесячно составляют и представляют в Банк России отчетность по форме 0420001 "Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций" (приложение 4 к настоящему Указанию ) (далее - отчетность об операциях с денежными средствами ). Отчетность об операциях с денежными средствами представляется не позднее 15 рабочего дня месяца, следующего за отчетным.

5. Отчетность об операциях с денежными средствами управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, негосударственных пенсионных фондов, микрофинансовых организаций, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, ломбардов представляется в Банк России в форме электронного документа с усиленной квалифицированной электронной подписью лица, осуществляющего функции руководителя (единоличного исполнительного органа), по телекоммуникационным каналам связи, в том числе через информационно-телекоммуникационную сеть "Интернет" (далее - сеть "Интернет"), в соответствии с Порядком организации электронного документооборота при представлении электронных документов с электронной подписью в Федеральную службу по финансовым рынкам . утвержденным приказом ФСФР России от 25 марта 2010 года № 10-21/пз-н "Об утверждении Порядка организации электронного документооборота при представлении электронных документов с электронной подписью в Федеральную службу по финансовым рынкам" . зарегистрированным Министерством юстиции Российской Федерации 25 мая 2010 года № 17347, 12 октября 2010 года № 18687, 14 сентября 2011 года № 21790, 1 июня 2012 года № 24428, 24 августа 2012 года № 25262 (Бюллетень нормативных актов федеральных органов исполнительной власти от 23 августа 2010 года № 34, от 8 ноября 2010 года № 45, Российская газета от 21 сентября 2011 года, от 6 июля 2012 года, от 21 сентября 2012 года), с учетом особенностей, установленных настоящим Указанием. Отчетность об операциях с денежными средствами страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховых брокеров, обществ взаимного страхования представляется в Банк России в форме электронного документа с усиленной квалифицированной электронной подписью через личный кабинет, ссылка на который размещена на официальном сайте Банка России в сети "Интернет".

6. Настоящее Указание подлежит официальному опубликованию в "Вестнике Банка России" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 30 июня 2015 года № 19) вступает в силу с 1 сентября 2015 года.

7. Отчетность об операциях с денежными средствами составляется начиная с отчетности за сентябрь 2015 года. Микрофинансовые организации, кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы, ломбарды, предоставившие за квартал займы на сумму менее 7500 тысяч рублей, до 1 февраля 2016 года представляют отчетность об операциях с денежными средствами за отчетные месяцы следующего квартала по запросу Банка России в срок и за период, указанный в запросе Банка России. С 1 февраля 2016 года (начиная с отчетности за февраль 2016 года) отчетность об операциях с денежными средствами представляется указанными организациями в соответствии с пунктом 4 настоящего Указания .

Зарегистрировано

в Министерстве юстиции

Российской Федерации

6 августа 2015 года,

регистрационный № 38397

Приложение 1

к Указанию Банка России

от 9 июля 2015 года № 3719-У

"Об отчетности некредитных

финансовых организаций об операциях

с денежными средствами"

Классификаторы видов операций с денежными средствами, совершаемых организациями

1. Классификатор видов операций с денежными средствами, совершаемых управляющими компаниями акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

Прочие расчеты, связанные с деятельностью ломбарда, включая расчеты с бюджетом по налогам и сборам, не указанные по кодам видов операций 06010-06910

Приложение 2

к Указанию Банка России

от 9 июля 2015 года № 3719-У

"Об отчетности некредитных

финансовых организаций об операциях

с денежными средствами"

Перечень данных об операциях, совершенных с использованием банковских счетов организаций

1. Сведения о банковском счете организаций, открытом в кредитной организации, по которому проводятся операции.

1.1. Наименование кредитной организации (ее филиала).

1.2. Регистрационный номер (порядковый номер) кредитной организации (ее филиала) в соответствии с Книгой государственной регистрации кредитных организаций .

Справочник по кредитным организациям размещен в разделе "Информация по кредитным организациям" на официальном сайте Банка России в сети "Интернет".

1.3. Банковский идентификационный код (БИК) кредитной организации (ее филиала).

1.4. Номер лицевого счета организаций в кредитной организации (ее филиале).

1.5. Вид счета организаций в кредитной организации (ее филиале) .

Например, расчетный счет, счет доверительного управления, специальный банковский счет в соответствии с Инструкцией Банка России от 30 мая 2014 года № 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" . зарегистрированной Министерством юстиции Российской Федерации 19 июня 2014 года № 32813 ("Вестник Банка России" от 26 июня 2014 года № 60).

2. Сведения об операции. При зачислении (списании) денежных средств на банковский счет (с банковского счета) организаций на основании платежного поручения, платежного требования на общую сумму с реестром, в котором указаны плательщики (получатели) средств, обслуживаемые одной кредитной организацией (одним филиалом кредитной организации), в том числе в связи с выплатами денежных средств на основании трудовых договоров, договоров гражданско-правового характера с физическими лицами, при ведении данных об операциях в составе сведений, указанных в пунктах 2 -5 настоящего приложения . могут указываться сведения об операциях на общую сумму, а в составе сведений, указанных в пункте 4 настоящего приложения . - соответствующие сведения о кредитной организации (филиале кредитной организации). При зачислении денежных средств на банковский счет организаций на основании платежного поручения на общую сумму с реестром, составленным кредитной организацией (филиалом кредитной организации) в целях исполнения принятых от физических лиц распоряжений о переводе денежных средств без открытия банковского счета, при ведении данных об операциях в составе сведений, указанных в пунктах 2 -5 настоящего приложения . могут указываться сведения об операциях на общую сумму, а в составе сведений, указанных в пункте 4 настоящего приложения . - соответствующие сведения о кредитной организации (филиале кредитной организации). Если операция по банковскому счету организаций осуществляется с привлечением третьего лица (агента, поверенного, комиссионера), при ведении данных об операциях в составе сведений, указанных в пунктах 2 -5 настоящего приложения . указываются сведения об операциях с третьим лицом, а в составе сведений, указанных в пункте 4 настоящего приложения . - соответствующие сведения о третьем лице. Если указанные в настоящем пункте операции осуществляются за счет (в пользу) физических лиц и отражаются в данных об операциях в вышеуказанном порядке, то в соответствии с пунктом 4.2 настоящего приложения указывается код "ПФЛ". В указанных в настоящем пункте случаях сведения об операциях кредитной организации (филиала кредитной организации), третьих лиц с лицами, являющимися в конечном счете плательщиками (получателями) денежных средств, выгодоприобретателями по договорам с организациями, и соответствующие данные об этих лицах могут храниться в расчетном (платежном) документе (в реестре), ином документе, который в этом случае может являться составной частью данных об операциях.

2.4. Сумма операции в валюте счета (в единицах).

3. Сведения о банке получателя средств (при списании денежных средств со счета организаций) или о банке плательщика (при зачислении денежных средств на счет организаций) .

При списании денежных средств со счета (зачислении денежных средств на счет) организаций с использованием платежных карт допустимо указание соответствующей информации о банке-эмитенте платежной карты.

3.1. Наименование банка, указанное в расчетном (платежном) документе.

3.2. БИК - если счет получателя средств (плательщика) открыт в банке-резиденте;

3.3. Если счет получателя средств (плательщика) открыт в банке-нерезиденте: код банка по справочнику СВИФТ (при наличии информации), код "НР" (в иных случаях). цифровой код страны регистрации банка-нерезидента (места нахождения - для филиалов банков-нерезидентов) в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии сведений о коде страны регистрации банка-нерезидента, в котором открыт счет получателя средств (плательщика) указывается код страны места нахождения иностранного банка-посредника, указанного в расчетном (платежном) документе. При отсутствии информации о коде страны регистрации иностранного банка плательщика и коде страны места нахождения иностранного банка-посредника (например, при осуществлении перевода через корреспондентские счета нескольких уполномоченных банков) указывается БИК банка-резидента, который в распоряжении на перевод денежных средств, на основании которого осуществляется зачисление денежных средств на счет организаций, указан как "Банк плательщика".

4. Сведения о клиенте организаций - получателе средств (плательщике). В целях настоящего Указания под клиентом организаций понимаются лица, являющиеся стороной по операции, совершаемой организациями, в том числе клиенты, которым в организациях открыт лицевой счет (участники, дольщики, застрахованные лица, заемщики, поклажедатели и так далее), владельцы инвестиционных паев, сотрудники организаций. Если при формировании данных об операциях организации не располагают всеми указанными в настоящем пункте сведениями о клиенте, отсутствующие сведения не отражаются в данных об операциях.

4.2. Тип клиента: "ЮЛ" - юридическое лицо; "ИП" - индивидуальный предприниматель (заполняется только по резидентам); "ПФЛ" - юридическое лицо, индивидуальный предприниматель, осуществляющие операцию с денежными средствами за счет (в пользу) физических лиц в случае, установленном в абзаце пятом пункта 2 настоящего приложения ; "ФЛ" - физическое лицо.

4.3. Номер счета (специального лицевого счета) клиента в организации (при наличии).

4.4.1. Для резидента - юридического лица (филиала юридического лица) - наименование в соответствии с учредительными документами: для коммерческих организаций - полное и сокращенное (при наличии) фирменные наименования; для некоммерческих организаций - полное и сокращенное (при наличии) наименования.

4.4.2. Для резидента - физического лица или индивидуального предпринимателя - фамилия, имя, отчество (если иное не вытекает из закона или национального обычая).

4.4.3. Для нерезидента - юридического лица - наименование в соответствии с учредительными документами.

4.4.4. Для нерезидента - физического лица - фамилия, имя, отчество (если иное не вытекает из закона или национального обычая). В написании наименования резидента допускается использование общепринятых сокращений.

4.5. Идентификационные сведения о клиенте (заполняются с учетом требований Федерального закона от 7 августа 2001 года № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (Собрание законодательства Российской Федерации, 2001, № 33, ст.3418; 2002, № 30, ст.3029; № 44, ст.4296; 2004, № 31, ст.3224; 2005, № 47, ст.4828; 2006, № 31, ст.3446, ст.3452; 2007, № 16, ст.1831; № 31, ст.3993, ст.4011; № 49, ст.6036; 2009, № 23, ст.2776; № 29, ст.3600; 2010, № 28, ст.3553; № 30, ст.4007; № 31, ст.4166; 2011, № 27, ст.3873; № 46, ст.6406; 2012, № 30, ст.4172; № 50, ст.6954; 2013, № 19, ст.2329; № 26, ст.3207; № 44, ст.5641; № 52, ст.6968; 2014, № 19, ст.2311, ст.2315, ст.2335; № 23, ст.2934; № 30, ст.4214, ст.4219; 2015, № 1, ст.14, ст.37, ст.58; № 24, ст.3367; № 27, ст.3950, ст.4001) (далее - Федеральный закон от 7 августа 2001 года № 115-ФЗ ).

4.5.1. Для резидента - юридического лица или индивидуального предпринимателя - идентификационный номер налогоплательщика (ИНН) в соответствии со свидетельством о постановке на учет в налоговом органе.

4.5.2. Для резидента - физического лица - серия и номер паспорта или серия (при ее наличии) и номер иного документа, удостоверяющего личность гражданина Российской Федерации, наименование органа, выдавшего документ, дата выдачи документа; ИНН (при его наличии), адрес места жительства (регистрации) или места пребывания.

4.5.3. Для нерезидента - юридического лица - ИНН или код иностранной организации (КИО), присвоенный до 24 декабря 2010 года нерезиденту - юридическому лицу при постановке на учет в налоговом органе, либо ИНН, присвоенный после 24 декабря 2010 года нерезиденту - юридическому лицу при постановке на учет в налоговом органе.

4.5.4. Для нерезидента - физического лица - серия (при наличии) и номер документа, подтверждающего право на пребывание (проживание) в Российской Федерации.

4.6. Место государственной регистрации клиента: для юридического лица - цифровой код страны места регистрации в соответствии с Общероссийским классификатором стран мира (ОКСМ); для представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации, - код страны материнской компании в соответствии с ОКСМ. Если страна материнской компании неизвестна, то указывается код "997"; для межгосударственных и межправительственных организаций, их филиалов и постоянных представительств в Российской Федерации - код "998"; для физического лица - цифровой код страны места регистрации в соответствии с ОКСМ на основании документа, удостоверяющего личность данного физического лица, или документа, подтверждающего право на пребывание (проживание) в Российской Федерации.

5. Сведения о контракте (договоре, соглашении, счете или ином документе), на основании которого совершена операция.

5.1. Номер контракта (договора, соглашения, счета, иного документа), при его отсутствии указывается символ "БН".

5.2. Дата контракта (договора, соглашения, счета, иного документа).

Приложение 3

к Указанию Банка России

от 9 июля 2015 года № 3719-У

"Об отчетности некредитных

финансовых организаций об операциях

с денежными средствами"

Перечень данных об операциях, проведенных через кассу организаций

При осуществлении организациями операций, связанных с выплатами денежных средств на основании трудовых договоров, договоров гражданско-правового характера с физическими лицами, при ведении данных об операциях сведения могут включаться суммарно как сведения об одной операции с отражением только сведений, указанных в настоящем пункте, подпунктах 2.1 и 2.2 пункта 2 настоящего приложения (при условии совпадения этих сведений, за исключением суммы операции). В указанном случае не требуется отражение по данной операции сведений, указанных в подпунктах 2.3 -2.6 пункта 2 и пункте 3 настоящего приложения . При осуществлении организациями операций, связанных с внесением денежных средств в кассу организаций третьим лицом (платежным агентом, страховым агентом, иным лицом) на основании отдельного приходного кассового ордера на общую сумму наличных денежных средств, принятых при осуществлении деятельности третьего лица, при ведении данных об операциях, проведенных через кассу организаций, могут указываться сведения об операциях организаций с третьим лицом, а в составе сведений, указанных в пункте 2 настоящего приложения . - соответствующие данные о третьем лице. Если указанные в настоящем пункте операции осуществляются за счет (в пользу) физических лиц и отражаются в данных об операциях в вышеуказанном порядке, то в соответствии с пунктом 2.2 настоящего приложения указывается код "ПФЛ". Соответствующие сведения об операциях третьих лиц с лицами, являющимися в конечном счете плательщиками (получателями) денежных средств, выгодоприобретателями по договорам с организациями, и соответствующие данные об этих лицах в вышеуказанном случае должны являться составной частью данных об операциях.

2. Сведения о клиенте организаций - вносителе (получателе) наличных денежных средств

2.2. Тип клиента: "ЮЛ" - юридическое лицо; "ИП" - физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (заполняется только по резидентам); "ПФЛ" - юридическое лицо, индивидуальный предприниматель, осуществляющие операцию с денежными средствами за счет (в пользу) физических лиц в случае, установленном в абзаце четвертом пункта 1 настоящего приложения ; "ФЛ" - физическое лицо, не являющееся индивидуальным предпринимателем.

2.3. Номер счета (специального лицевого счета) клиента в организации (при наличии).

2.4.1. Для резидента - юридического лица (филиала юридического лица), в соответствии с учредительными документами: для коммерческой организации - полное и сокращенное (при наличии) фирменные наименования; для некоммерческих организаций - полное и сокращенное (при наличии) наименования.

2.4.2. Для резидента - физического лица или индивидуального предпринимателя - фамилия, имя, отчество (если иное не вытекает из закона или национального обычая).

2.4.3. Для нерезидента - юридического лица - в соответствии с учредительными документами.

2.4.4. Для нерезидента - физического лица - фамилия, имя, отчество (если иное не вытекает из закона или национального обычая). В написании наименования резидента допускается использование общепринятых сокращений.

2.5.1. Для резидента - юридического лица или индивидуального предпринимателя - ИНН в соответствии со свидетельством о постановке на учет в налоговом органе.

2.5.2. Для резидента - физического лица - серия и номер паспорта или серия (при ее наличии) и номер иного документа, удостоверяющего личность гражданина Российской Федерации, наименование органа, выдавшего документ, дата выдачи документа, ИНН (при его наличии), адрес места жительства (регистрации) или места пребывания.

2.5.3. Для нерезидента - юридического лица - ИНН или КИО, присвоенный до 24 декабря 2010 года нерезиденту - юридическому лицу при постановке на учет в налоговом органе, либо ИНН, присвоенный после 24 декабря 2010 года нерезиденту - юридическому лицу при постановке на учет в налоговом органе.

2.5.4. Для нерезидента - физического лица - серия (при наличии) и номер документа, подтверждающего право на пребывание (проживание) в Российской Федерации.

2.6. Место государственной регистрации клиента: для юридического лица - цифровой код страны места регистрации в соответствии с Общероссийским классификатором стран мира (ОКСМ); для представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации, - код страны материнской компании в соответствии с ОКСМ. Если страна материнской компании неизвестна, то указывается код "997"; для межгосударственных и межправительственных организаций, их филиалов и постоянных представительств в Российской Федерации - код "998"; для физического лица - цифровой код страны места регистрации в соответствии с ОКСМ на основании документа, удостоверяющего личность данного физического лица, или документа, подтверждающего право на пребывание (проживание) в Российской Федерации.

3. Сведения о контракте (договоре, соглашении, счете или ином документе), на основании которого осуществлена операция.

3.1. Номер контракта (договора, соглашения, счета или иного документа). При его отсутствии указывается символ "БН".

3.2. Дата контракта (договора, соглашения, счета или иного документа).

Приложение 4

к Указанию Банка России

от 9 июля 2015 года № 3719-У

"Об отчетности некредитных

финансовых организаций об операциях

с денежными средствами"

Номер телефона (___) ___________________

1. Отчетность по форме 0420001 "Информация о видах и суммах операций с денежными средствами некредитных финансовых организаций" (далее - Отчет) составляется в целях мониторинга операций некредитных финансовых организаций. Отчет составляется некредитными финансовыми организациями, осуществляющими деятельность управляющих компаний инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда, страховых организаций (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховых брокеров, обществ взаимного страхования, негосударственных пенсионных фондов, микрофинансовых организаций, кредитных потребительских кооперативов, в том числе сельскохозяйственных кредитных потребительских кооперативов, ломбардов (далее - Организация). Отчет составляется и представляется в целом по Организации, включая данные по всем филиалам Организации и иным обособленным подразделениям, расположенным на территории Российской Федерации. Отчет составляется по данным за календарный месяц и представляется в Банк России не позднее 15 рабочего дня месяца, следующего за отчетным. Организация представляет уточненные данные за последний предшествующий отчетному календарный месяц в случае получения документов внутреннего учета, являющихся основанием для исправления показателей ранее представленного Отчета . посредством повторного представления Отчета . содержащего исправленные значения показателей. Представление Отчета . содержащего указанные уточненные данные, сопровождается пояснениями Организации.

2. В случае отсутствия данных по отдельным показателям Отчета соответствующие строки, графы, разделы Отчета не заполняются.

3. Понятия и определения Отчета . за исключением прямо приведенных в настоящем порядке, используются в соответствии с законодательством Российской Федерации.

4. В графах 1 и 2 "Сведений о виде деятельности некредитной финансовой организации" указываются следующие коды видов деятельности Организации:

020 - управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

090 - страховой организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страхового брокера, общества взаимного страхования;

100 - негосударственного пенсионного фонда;

120 - кредитного потребительского кооператива, в том числе сельскохозяйственного кредитного потребительского кооператива;

000 - иных видов деятельности, не указанных в настоящем пункте. В графе 1 в качестве основного кода вида деятельности Организации указывается один из вышеприведенных кодов видов деятельности. В графе 2 в качестве дополнительного кода вида деятельности Организации указываются один или несколько из вышеприведенных кодов видов деятельности Организации.

Порядок внесения в Отчет записей об операциях, совершенных за отчетный период, устанавливается Организацией самостоятельно, независимо от использованного для их кодирования классификатора видов операций и порядка следования присвоенных им кодов видов операций (кодов видов валютных операций) в указанных классификаторах. в разрезе операций с резидентами и нерезидентами с учетом их статуса (юридические лица, индивидуальные предприниматели (для резидентов), физические лица). Операции, отраженные в данных об операциях с указанием кода типа клиента "ПФЛ", включаются в пункт 1.1.3 раздела 1 или пункт 2.1.3 раздела 2 Отчета исходя из осуществления операции с резидентами - физическими лицами. Если на дату составления Отчета Организацией не получена информация о клиенте, необходимая для формирования раздела 1 Отчета . сведения об операции включаются в раздел 1 Отчета исходя из осуществления операции с неустановленным лицом (пункт 1.1.6 раздела 1 ). Данные указываются в тысячах единиц соответствующей валюты с тремя знаками после запятой (с округлением по математическому методу). Цифровые коды валют указываются в соответствии с Общероссийским классификатором валют (ОКВ), цифровые коды и наименования стран указываются в соответствии с Общероссийским классификатором стран мира (ОКСМ).

6. Раздел 1 составляется отдельно по каждой кредитной организации (каждому филиалу кредитной организации), в которой (котором) открыт банковский счет (открыты банковские счета) Организации, по которому (которым) в отчетном периоде совершались операции. По каждой кредитной организации (каждому филиалу кредитной организации) указывается: в графе 1 - регистрационный номер/порядковый номер кредитной организации (ее филиала) в соответствии с Книгой государственной регистрации кредитных организаций. Порядковый номер филиала проставляется через дробь после регистрационного номера кредитной организации; в графе 2 - банковский идентификационный код (БИК) кредитной организации (ее филиала); в графе 3 - сокращенное фирменное наименование кредитной организации (ее филиала) в соответствии с Книгой государственной регистрации кредитных организаций.

6.1. В подразделе 1.1 указывается информация о движении денежных средств суммарно по всем банковским счетам Организации, открытым в кредитной организации (филиале кредитной организации).

6.1.1. В графе 1 указываются коды видов операций в соответствии с приложением 1 к настоящему Указанию или коды видов валютных операций в соответствии с приложением 2 к Инструкции Банка России № 138-И . проведенных в отчетном периоде по всем банковским счетам Организации, открытым в кредитной организации (филиале кредитной организации). Если при поступлении денежных средств на банковские счета Организации на момент составления Отчета Организация не располагает всей информацией, подлежащей отражению в данных по операциям и используемой для составления Отчета (не получены все необходимые документы, связанные с проведением указанных операций), в целях формирования Отчета указывается код "00000".

6.1.2. По каждому виду операции, код которого указан в графе 1, начиная с графы 2 по видам валют отражаются суммы операций по банковским счетам Организации в течение отчетного периода.

6.1.3. По строке "Всего обороты по счету (счетам)" указывается общая сумма средств по видам валют, списанных с банковских счетов Организации (зачисленных на банковские счета Организации) за отчетный период.

6.1.4. По строкам "Остатки на начало отчетного периода" и "Остатки на конец отчетного периода" указываются суммарные остатки по видам валют по банковским счетам Организации на начало и конец отчетного периода в соответствии с выписками из лицевых счетов по банковским счетам Организации, получаемыми от кредитных организаций.

6.2. В подразделе 1.2 указываются данные о структуре операций нерезидентов, отраженных в подразделе 1.1 Отчета . в разрезе стран места регистрации нерезидентов - клиентов Организации.

6.2.1. В графе 1 указывается цифровой код страны места регистрации нерезидентов - клиентов Организации по операциям, указанным в подразделе 1.1 Отчета . в том числе: код страны места регистрации иностранной компании - для представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации;

997 - если страна места регистрации материнской компании представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации, являющихся клиентами Организации, неизвестна;

998 - если в качестве нерезидента - клиента Организации выступают международная или межправительственная организация, их филиалы и постоянные представительства в Российской Федерации;

999 - в иных случаях, если страна места регистрации нерезидента - клиента Организации неизвестна.

6.2.2. По каждому коду страны нерезидента (графа 1), по каждому коду вида операции (графа 2) и по каждому коду валюты (графа 3) в графах 4 и 5 указываются суммы операций Организации с нерезидентами - клиентами Организации по банковским счетам Организации в течение отчетного периода.

6.3. В подразделе 1.3 указываются данные о структуре трансграничных операций Организации, отраженных в подразделе 1.1 . в разрезе стран места регистрации банка получателя перевода (банка плательщика) по указанным операциям.

6.3.1. В графе 1 указывается цифровой код страны места регистрации (места нахождения) банка-нерезидента - получателя перевода при списании денежных средств или банка-нерезидента - плательщика при зачислении денежных средств по указанным операциям Организации. При отсутствии сведений о стране места регистрации (места нахождения) банка-нерезидента, в котором открыт счет получателя (отправителя) перевода, в графе 1 указывается код страны места нахождения иностранного банка-посредника, указанного в расчетном документе. При отсутствии информации о банке плательщика (например, при осуществлении перевода через корреспондентские счета нескольких уполномоченных банков) указывается информация об уполномоченном банке, который в распоряжении на перевод денежных средств, на основании которого осуществляется зачисление денежных средств на счет получателя, указан как "Банк плательщика".

6.3.2. По каждому коду страны банка-нерезидента - получателя (плательщика) (графа 1), по каждому коду вида операции (графа 2) и каждому коду валюты (графа 3) в графах 4 и 5 указываются суммы операций по банковским счетам Организации в течение отчетного периода.

7. Раздел 2 составляется по всем операциям Организации, проведенным через кассу Организации в течение отчетного периода.

7.1. В подразделе 2.1 указывается информация о видах и суммах кассовых операций Организации.

7.1.1. В графе 1 указываются коды видов операций в соответствии с приложением 1 к настоящему Указанию . проведенных в отчетном периоде через кассу Организации.

7.1.2. По каждому виду операции, код которого указан в графе 1, указывается сумма операций, проведенных через кассу Организации в течение отчетного периода.

7.1.3. По строке "Всего" указывается общая сумма средств, выданных из кассы (внесенных в кассу) Организации за отчетный период.

7.1.4. По строкам "Остатки денежных средств в кассе на начало отчетного периода" и "Остатки денежных средств в кассе на конец отчетного периода" указываются суммарные остатки наличных денежных средств в кассе Организации на начало и конец отчетного периода.

7.2. В подразделе 2.2 указываются данные о структуре кассовых операций Организации, отраженных в подразделе 2.1 Отчета . в разрезе стран места регистрации нерезидентов - клиентов Организации.

7.2.1. В графе 1 указывается цифровой код страны места регистрации нерезидентов - клиентов Организации, в том числе: код страны места регистрации иностранной компании - для представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации;

997 - если страна места регистрации материнской компании представительств и филиалов иностранных компаний, расположенных на территории Российской Федерации, являющихся клиентами Организации, неизвестна;

998 - если в качестве нерезидента - клиента Организации выступают международная или межправительственная организация, их филиалы и постоянные представительства в Российской Федерации;

999 - в иных случаях, если страна места регистрации нерезидента - клиента Организации неизвестна.

7.2.2. По каждому коду страны (графа 1) и каждому коду вида операции (графа 2) в графах 3 и 4 отражаются суммы кассовых операций Организации с нерезидентами - клиентами Организации в течение отчетного периода.

Будьте в курсе!