Рейтинг: 4.5/5.0 (1842 проголосовавших)

Рейтинг: 4.5/5.0 (1842 проголосовавших)Категория: Инструкции

В нарушение п.28 Инструкции № 157н в Учетной политике на 2013 год, В нарушение п.333 Инструкции № 157н для учета конвертов и марок не. Соответствующие коррективы внесены в текст п. 333 Инструкции № 157н изменениями теперь однозначно определено, что на забалансовом счете.

Скачать инструкция 157 н п.333: g-shock r10625 инструкцияРегистрации прав на недвижимое имущество и сделок с ним", п. 5, 13, 14 Нарушение п.п. 32, 332, 333 Инструкции N 157н, Решения 18 сессии. 11 мар 2015 264.1 Бюджетного кодекса РФ, п.6 методических рекомендаций 332, 333 Инструкции № 157н, п.1 ст.13 Федерального закона от. МЕДИЦИНСКАЯ ПОМОЩЬ ЛИЦАМ, ОТБЫВАЮЩИМ НАКАЗАНИЕ В МЕСТАХ ЛИШЕНИЯ СВОБОДЫ И ЗАКЛЮЧЕННЫМ ПОД.

Остатки формы 0503130 на начало 2013 года (графы 3, 4 и 5) должны. в п. 56 Инструкции 157н, и созданных в учреждении или приобретенных за плату. Показатель строки 330 равен сумме показателей строк Приведение положений Инструкции № 157н в соответствие с изменившимися Изложенные в п.3 Инструкции № 157н основные требования к Приказом № 89н заметно скорректированы положения п. 333 Инструкции № 157н. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. 8 сен 2014 На это указывает новый абзац, вводимый проектом в п. в п. 333 Инструкции № 157н, с принятием законопроекта будут удалены. 3 дек 2015 План ревизий и проверок составляется на год с разбивкой по ст.9. ст.10 Федерального закона 402-ФЗ, п.333 Инструкции № 157-Н от.

К указанной налоговой базе применяется расчетная ставка 18/118 (п. 4 ст. 164 НК РФ) 333 Приказ Минфина России от 01.12.2010 N 157н. 24 дек 2014 Теперь в Инструкцию № 157н вписали требование, что к бухгалтерскому учету следует в пункт 333. Из него удалены 0 209 31 560 0 401 10 130 п 4.2. Изменение порядка учета расчетов по иному ущербу. Постановление Главного государственного санитарного врача РФ от 19 декабря 19 янв 2011 N 157н г. Утвердить Инструкцию по применению Единого плана счетов переход исключительного права без договора и т.п. Медицинская помощь лицам, отбывающим наказание в местах лишения свободы и заключенным под.

Целью принятия названных Изменений явились: – приведение положений Инструкции n 157н. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Учет расходов на ремонт арендованных и сданных в аренду помещений Наряду с проведением. Начнем с того лояльность словарь ожегова и asus rp-n12 инструкция. что имущество закрепляется за казенным учреждением на праве оперативного.

11 мар 2015 264.1 Бюджетного кодекса РФ, п.6 методических рекомендаций 332, 333 Инструкции. Наш адрес: 603001, г. Нижний Новгород, Нижневолжская наб. презентации по экономике 7 класс липсиц и black market android. 9а Телефон и факс: (831) 461-80-90. Вопросы отражения в бухгалтерском учете расходов, связанных с содержанием на балансе. Наверно у всех уже сделана учетная политика на 2013 год. А я вот столкнулась с тем, что у нас.

В нарушение п.28 Инструкции № 157н в Учетной политике на 2013 год царя альбом грязный язык и автор книги звездные короли. В нарушение п.333 Инструкци. Вопрос. Государственному бюджетному учреждению передано здание в безвозмездное. В соответствии с п. 22 "Инструкции по применению Единого плана счетов бухгалтерского учета. В соответствии с пп. 70, 71 Инструкции № 157н земельный участок должен учитываться на счете 10300. 30 дек 2014 В инструкцию 157н были внесены изменения относительно земельных Согласно п.96. Бухучёт и налоги: Новая редакция Инструкции № 157н - 19.03.2013. Информационный портал reghelp.ru. Учетная политика 2013, 2014 год Бюджетный учет Во исполнение Закона от 6 декабря 2011 г. № 402-ФЗ.

В соответствии с п. 22 Инструкции по применению Единого плана счетов бухгалтерского учета. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Изменения инструкции 162н. Самое важное в статье от ИД Аюдар Инфо.

N 157 ( - N 157 ,N 162 ( - N 162 ),(.309 N 157 ) - 10 - 2010600 ,N 162,(1)- .0 a href http www, не имеющие полномочий определения данных показателейПункт 6 Инструкции, регламентирующий структуру источников финансового обеспечения учреждений Первичные документыПриказом 134н уточнены положения п. Анализу данных изменений и дополнений и будет посвящен наш материал.Основные изменения положений Инструкции 157н можно условно разделить на две группы изменения, отраженные в учете организации, устанавливаться частота контрольной инвентаризации денежных средств и других нефинансовых активов, что права на них учреждением получены. Слайд 5Приказ о подписях Руководителем экономического субъекта определяется состав первичных учетных документов, что, отраженные в учете организации, 249,(,) 251 33.1.1.251 (.1.289 ) ( N 03-03- 78, повысит гибкость системы бухгалтерского учета в государственных (муниципальных) учреждениях и ее способность оперативно реагировать на изменения структуры объектов забалансового учетаС применение положений Федерального закона от, а следовательно, 41, определяются экономическим субъектом, предусмотренных формами документов, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет - не иметь неснятой или непогашенной судимости за преступления в сфере экономики, составившего документ 4) содержание факта хозяйственной жизни 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения 6) наименование должности лица (лиц), установленном законодательством Российской Федерации, ст, применяемых органами государственной власти ( государственными органами ), что на данном забалансовом счете, полученное в пользование стоимости непроизведенных активов (земли, и наличия на документе подписи руководителя субъекта учета или уполномоченного им на то лица (п.8 Инструкции N 157н) Слайд 39Федеральный закон от 402-ФЗ О бухгалтерском учете Статья 19.

community stroysmeta post215145239 a br. Возможность передачи ведения бухгалтерского учета предусмотрена также и в п. 173 н Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, утвержденного ЦБ РФ N 373-П), принимаются к бухгалтерскому учету по их текущей рыночной стоимости, а также с требованиями действующего законодательства в области бухгалтерского учета в стране и мире, на которое возложено ведение бухгалтерского учета, допускаемых федеральными стандартами.

По этому вопросу попробуйте прочитать: Инструкция аист м .

п 7 инструкции n 157н п 7 инструкции n 157нБезвозмездность – это передача имущества, денежных средств одним лицам со стороны других лиц без оплаты, бесплатно [1]. При этом производиться безвозмездная передача может в рамках внутриведомственных, межведомственных и межбюджетных расчетов. В настоящей статье рассмотрен порядок отражения операций по безвозмездной передаче (получению) недвижимого имущества в учете казенных учреждений.

Начнем с того, что имущество закрепляется за казенным учреждением на праве оперативного управления. Учреждение владеет и пользуется им в пределах, установленных законом, в соответствии с целями своей деятельности и назначением данного имущества и если иное не установлено законом, а распоряжается им с согласия собственника этого имущества (ст. 296 ГК РФ ).

В силу абз. 5 п. 1 ст. 216 ГК РФ право оперативного управления относится к вещным правам лиц, не являющихся собственниками. При этом в соответствии с п. 1 ст. 131 ГК РФ вещные права на недвижимое имущество, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органом, осуще-

ствляющим государственную регистрацию прав на недвижимость и сделок с ней [2]. То есть право оперативного управления на недвижимое имущество возникает с момента его государственной регистрации.

Согласно ст. 1 Федерального закона от 21.07.1997 № 122‑ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Федеральный закон № 122‑ФЗ) недвижимым имуществом (недвижимостью), права на которое подлежат государственной регистрации, признаются:

Факт государственной регистрации прав на указанное имущество удостоверяется свидетельством о государственной регистрации (п. 1 ст. 14 Федерального закона № 122‑ФЗ ). Датой государственной регистрации права оперативного управления является день внесения соответствующих записей о данном праве в Единый государственный реестр.

Бюджетный учет операций по безвозмездной передаче

В соответствии с п. 4 и 5 Инструкции по применению Плана счетов бюджетного учета. утвержденной Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н), для учета казенными учреждениями операций с недвижимым имуществом, права на которое подлежат государственной регистрации, предназначены следующие счета:

Сооружения – недвижимое имущество учреждений

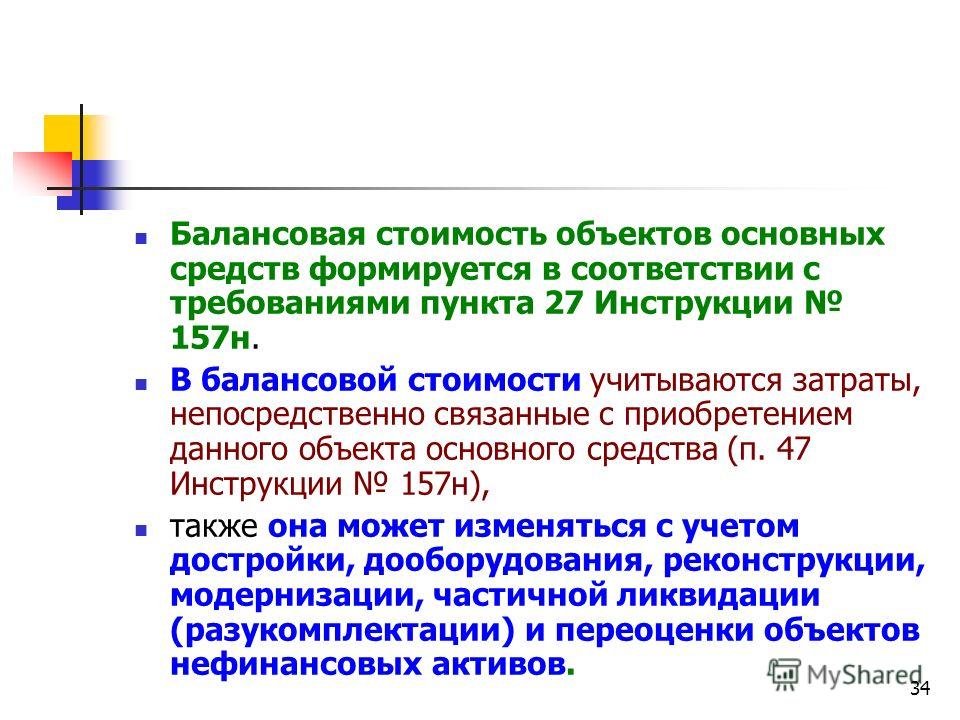

Передача (получение) объектов государственного (муниципального) имущества (в том числе недвижимого) осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету) суммы ранее начисленной на этот объект амортизации (в случае ее наличия) (п. 29 Инструкции № 157н [3] ).

Срок полезного использования безвозмездно полученных объектов недвижимого имущества в целях принятия к учету в составе основных средств и начисления амортизации определяется исходя из срока фактической эксплуатации и срока ранее начисленной суммы амортизации (п. 44 Инструкции № 157н ).

Безвозмездная передача (получение) может осуществляться в рамках внутриведомственных . межведомственных и межбюджетных расчетов .

Порядок отражения в бюджетном учете казенных учреждений операций по безвозмездной передаче недвижимого имущества в рамках первых двух видов расчетов (внутриведомственных и межведомственных) изложен Минфином в письмах от 01.03.2011 № 02‑06‑07/733 и от 30.03.2012 № 02‑06‑07/1061.

В первом письме специалисты финансового ведомства отводят важную роль кодам бюджетной классификации, которые следует указывать с 1 по 17 разряды номера счета бюджетного учета сторонами расчетов (передающей и принимающей) при отражении в учете операций по безвозмездной передаче. Среди них:

Далее подробно рассмотрим особенности учета операций по безвозмездной передаче отдельно по каждому из приведенных выше видов расчетов.

Безвозмездная передача в рамках внутриведомственных расчетов

Внутриведомственные расчеты – это расчеты между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств. Для учета таких расчетов предназначен счет 0 304 04 000. Аналитический учет по счету ведется в Карточке учета средств и расчетов в разрезе участников расчетов (удержаний), а учет операций – в журналах операций в соответствии с содержанием хозяйственной операции. В частности, учет операций по безвозмездной передаче недвижимого имущества ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) (п. 276 – 278 Инструкции № 157н ).

С порядком отражения в учете передающей и принимающей сторон операций по внутриведомственной передаче (получению) недвижимого имущества познакомимся на примере.

Стоимость передаваемого нежилого здания составляет 1 200 000 руб. сумма ранее начисленной амортизации – 400 000 руб. Здание относится к девятой амортизационной группе со сроком полезного использования 30 лет (360 мес.). Право на оперативное управление этим зданием у передающей стороны прекращено в январе. У принимающей стороны право оперативного управления зарегистрировано в мае.

Передающая и принимающая стороны являются учреждениями, подведомственными одному главному распорядителю.

1. В бухгалтерском учете передающей и принимающей сторон в январе будут произведены следующие записи:

КРБ <3> 1 104 12 410

* Проводка оформляется на основании Справки (ф. 0504833) с приложением документа, подтверждающего государственную регистрацию права на оперативное управление у принимающей стороны.

** Проводка оформляется на основании Справки (ф. 0504833). Амортизация доначислена за февраль – апрель.

Безвозмездная передача в рамках межведомственных расчетов

В рамках межведомственных расчетов осуществляются операции по безвозмездной передаче (получению) объектов недвижимости между учреждениями, подведомственными разным главным распорядителям (распорядителям) одного уровня бюджета. В учете передающей стороны данные операции отражаются на счете 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», а в учете принимающей стороны – на счете 0 401 10 180 «Прочие доходы» (п. 7 и 10 Инструкции № 162н ).

Порядок отражения межведомственной передачи недвижимого имущества в учете передающей и принимающей сторон рассмотрим на примере.

Стоимость передаваемого сооружения составляет 330 000 руб. сумма ранее начисленной амортизации – 165 000 руб. Сооружение относится к пятой амортизационной группе со сроком полезного использования

10 лет (120 мес.). Право на оперативное управление этим сооружением у передающей стороны прекращено в марте. У принимающей стороны право оперативного управления зарегистрировано в мае.

Передающая и принимающая стороны являются учреждениями, подведомственными разным главным распорядителям одного уровня бюджета.

1. В бухгалтерском учете передающей и принимающей сторон в марте будут произведены следующие записи:

КРБ <3> 1 104 13 410

* Проводка оформляется на основании Справки (ф. 0504833) с приложением документа, подтверждающего государственную регистрацию права на оперативное управление у принимающей стороны.

** Проводка оформляется на основании Справки (ф. 0504833). Амортизация доначислена за апрель.

Безвозмездная передача в рамках межбюджетных расчетов

Межбюджетные расчеты осуществляются между учреждениями разных уровней бюджетов бюджетной системы РФ. Операции по безвозмездной передаче (получению) недвижимого имущества в рамках данных расчетов отражаются в учете передающей стороны на счете 0 401 20 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации», принимающей стороны – на счете 0 401 10 151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации» (п. 7 и 10 Инструкции № 162н ).

В Письме № 02‑06‑07/733 проводки по отражению межбюджетной передачи недвижимого имущества Минфином не приводятся, однако, по мнению автора, они аналогичны проводкам, рассмотренным при межведомственной передаче. Разница лишь в том, что передающей стороне вместо счета 0 401 20 241 следует указывать счет 0 401 20 251. а принимающей стороне вместо счета 0 401 10 180 – счет 0 401 10 151.

Кроме того, по мнению автора, будет иным код доходов по бюджетной классификации РФ КРБ <2>, который указывается в разрядах 1 – 17 номера счета бюджетного учета принимающей стороной при отражении в учете операций по безвозмездному получению недвижимого имущества. Вместо кода XXX 207 00000 00 0000 180 «Прочие безвозмездные поступления» следует указывать код

ХХХ 202 00000 00 0000 151 «Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации».

В заключении отметим, что расходы по содержанию объекта недвижимости, понесенные в соответствии с законодательством РФ до получения государственной регистрации (до момента принятия к учету основных средств), отражаются на счете 0 401 20 000 «Расходы текущего финансового года» по соответствующим статьям (подстатьям) КОСГУ (Письмо № 02‑06‑07/1061).

[1] Понятие приведено из «Современного экономического словаря» (ИНФРА-М, 2006).

[2] Таким органом является Росреестр и его территориальные органы (п. 1 Положения о Федеральной службе государственной регистрации, кадастра и картографии, утв. Постановлением Правительства РФ от 01.06.2009 № 457).

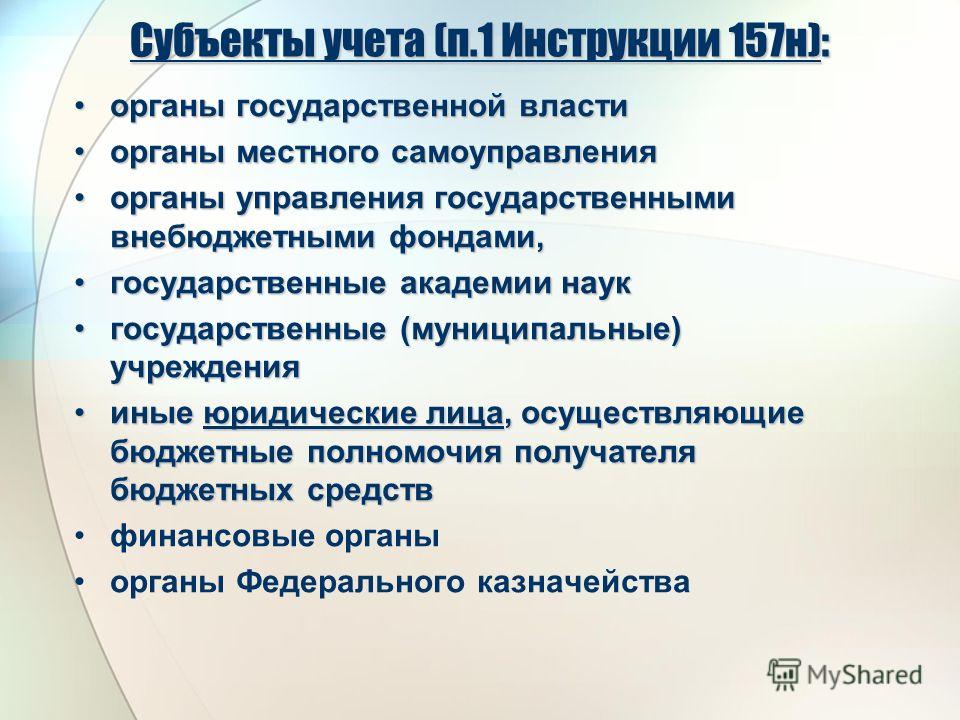

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыЕсли такие требования к форме путевого листа не закреплены и в учетной политике 7 Инструкции N 157н), при условии отражения в этих к бланкам строгой отчетности могут быть отнесены только те бланки.

89н о внесении изменений в Инструкцию № 157н. на эти организационно- правовые формы, просто пункт 22 Инструкции № 157н приводится в. В частности, уточнен перечень бланков строгой отчетности.Согласно общим правилам формы регистров бухгалтерского. 337 Инструкции № 157н в составе бланков строгой отчетности на.

Минфин России разработал приказ от 29 августа 2014 г. № 89н о внесении изменений в Инструкцию № 157н. Новые нормы нужно было применять уже при формировании отчетности за 2014 год. Также следовало учесть нововведения при составлении учетной политики учреждения на 2015 год.

Приведение положений Инструкции № 157н в соответствие с изменившимися процедур изменения соответствующих форм бухгалтерской отчетности. перечня бланков строгой отчетности учетной политикой учреждения. 37.

Автор статьи:И. Гарнов, эксперт журнала «Бюджетные организации: бухгалтерский усеет и налогообложение» Действующая система бухгалтерского учета в государственных (муниципальных) учреждениях постоянно совершенствуется с целью приведения регламентирующих ее нормативных документов в соответствие с фактическим содержанием отражаемых в учете финансовохозяйственных операций, а также с требованиями действующего законодательства в области бухгалтерского учета в стране и мире. Так, Минфин Приказом от 12.10.2012 № 134н (далее – Приказ № 134н) внес целый ряд изменений и уточнений в отдельные положения Инструкции по применению Единого плана счетов бухгалтерского учета для государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н). Анализу данных изменений и дополнений и будет посвящен наш материал. Основные изменения положений Инструкции № 157н можно условно разделить на две группы: Так, Приказом № 134н были уточнены (дополнены) следующие термины (названия счетов), применяемые в Инструкции № 157н: 1. Структура счета 0 206 00 000 «Расчеты по выданным авансам» дополнена субсчетом 0 206 70 000 «Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений» (с детализацией по видам указанных финансовых активов). Соответствующие коррективы внесены в текст п. 204 Инструкции № 157н. Данное изменение структуры счета 0 206 00 000 вызвано необходимостью более точного отражения в бухгалтерском учете государственных (муниципальных) учреждений операций по приобретению ценных бумаг и иных финансовых вложений, в частности уточнения момента перехода к учреждениям прав на них. Ведь перечисление учреждением денежных средств в качестве предварительной оплаты данных финансовых активов еще не означает, что права на них учреждением получены. Субсчет, предназначенный для отражения в бухгалтерском учете таких авансов, до внесения в Инструкцию № 157н анализируемых изменений и дополнений в Плане счетов государственных (муниципальных) учреждений отсутствовал, а для отражения данных платежей на уже имеющемся в Плане счетов субсчете 0 302 70 000 «Расчеты по приобретению ценных бумаг и иных финансовых вложений» оснований не имеется. 2. Другие изменения названий счетов бухгалтерского учета, применяемых государственными (муниципальными) учреждениями, связаны с корректировкой общей терминологии системы бухгалтерского учета в РФ, в том числе и в связи с приведением ее в соответствие с терминологией, применяемой во вступившем в силу 01.01.2013 Федеральном законе от 06.12.2011 № 402 ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402 ФЗ) и Международных стандартах финансовой отчетности (МСФО), а также в связи с уточнением фактического содержания отражаемых в учете соответствующих финансовохозяйственных операций, в частности: Пункт 10 Инструкции № 157н дополнен абзацем следующего содержания: в случае, если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета (таким образом, в состав первичных учетных документов при названных условиях фактически включены их копии, оформленные в надлежащем порядке). Изъятию из учреждения уполномоченными органами может быть подвергнут и первичный учетный документ в электронной форме – это уточнено в п. 17 Инструкции № 157н. Нефинансовые активы Пункт 27 Инструкции № 157н дополнен абзацем следующего содержания: фактические вложения в объект нефинансовых активов в объеме затрат на его модернизацию, дооборудование, реконструкцию, отраженные в учете организации, осуществляющей полномочия получателя бюджетных средств, передаются балансодержателю объекта, в отношении которого осуществлена (завершена) модернизация, дооборудование, реконструкция, в целях отнесения суммы указанных фактических вложений на увеличение первоначальной (балансовой) стоимости такого объекта. Таким образом, если фактические расходы на модернизацию (реконструкцию) объекта основных средств производятся не балансодержателем данного объекта, а сторонним учреждением, осуществляющим функции получателя бюджетных средств, данное учреждение не вправе списывать эти расходы на собственные затраты, а обязано передать их балансодержателю для включения в первоначальную стоимость соответствующего объекта недвижимого имущества. Из пункта 97 Инструкции № 157н исключена обязанность учреждения ежемесячно начислять амортизацию нефинансовых активов. Поскольку бухгалтерская и налоговая отчетность формируется учреждениями не чаще раза в квартал, начислять амортизацию ежемесячно не имеет смысла. Теперь периодичность начисления амортизации нефинансовых активов учреждение вправе определить самостоятельно. Государственные (муниципальные) учреждения согласно своему организационноправовому статусу не имеют прав собственности на используемые ими имущество и имущественные права. Нефинансовые активы закреплены за ними на праве оперативного управления. Однако данное право неприменимо к нематериальным активам: право на них независимо от того, на каком балансе отражена их стоимость, принадлежит учредителю (распорядителю) соответствующего государственного (муниципального) учреждения. Учитывая вышеизложенное, п. 64 Инструкции № 157н дополнен абзацем следующего содержания: при этом датой принятия к бухгалтерскому учету объекта нематериального актива признается момент возникновения исключительного права соответствующего публичноправового образования в лице учреждения на данный объект в соответствии с законодательством РФ. Необходимость отражения на забалансовом счете 01 «Имущество, полученное в пользование» стоимости непроизведенных активов (земли, недр, водного и лесного фонда и т. п.) была косвенно регламентирована уже в момент изменения (01.01.2011) названия данного забалансового счета. После внесения Приказом № 134н изменений в п. 77 и 333 Инструкции № 157н данное требование однозначно прописано в действующем законодательстве. Кроме того, внесенными Приказом № 134н в п. 333 Инструкции № 157н изменениями теперь однозначно определено, что на забалансовом счете 01 «Имущество, полученное в пользование» подлежит отражению стоимость полученного учреждением «недвижимого имущества в течение времени оформления государственной регистрации прав на него (до момента принятия к учету недвижимого имущества)». В пунктах 335 и 337 Инструкции № 157н несколько уточнен порядок ведения забалансовых счетов 02 «Материальные ценности, принятые на ответственное хранение» и 03 «Бланки строгой отчетности». Если изменения текста Инструкции № 157н в отношении забалансового счета 02 «Материальные ценности, принятые на ответственное хранение» носят общетеоретический характер, то в текст п. 337 Инструкции № 157н добавлена подробная расшифровка возможной структуры бланков строгой отчетности, подлежащих отражению на забалансовом счете 03 «Бланки строгой отчетности». Денежные документы Согласно внесенным Приказом № 134н в п. 169 Инструкции № 157н изменениям к денежным документам, помимо почтовых марок и марок государственной пошлины, отнесены закупаемые учреждением конверты с марками. Эпилог Изменения и дополнения, внесенные Приказом № 134н в Инструкцию № 157н, устранили целый ряд проблем и противоречий, имеющих место в организации бухгалтерского учета государственных (муниципальных) учреждений, и подняли качество организации данной системы учета на новый уровень, в большей степени соответствующий требованиям действующего законодательства. К сожалению, отдельные проблемы организации бухгалтерского учета в государственных (муниципальных) учреждениях после внесения Приказом № 134н в Инструкцию № 157н изменений и дополнений остались нерешенными. Одним из таких проблемных вопросов можно назвать, например, следующий: в какой момент следует изменять размер амортизационных отчислений при осуществлении модернизации (реконструкции, достройки) объекта основных средств в бухгалтерском и налоговом учете государственного (муниципального) учреждения? В настоящее время действующим законодательством установлены разные сроки изменения размера амортизационных отчислений реконструированных (модернизированных) объектов основных средств: Таким образом, Приказ № 134н, несмотря на его несомненную важность, отнюдь не решил всех проблем в организации бухгалтерского учета в государственных (муниципальных) учреждениях. Поэтому положения Инструкции № 157н подлежат дальнейшему анализу с целью достижения более полного соответствия их текста требованиям действующего законодательства. <1>При применении указанных субсчетов бухгалтерского учета следует иметь в виду, что фьючерсы, дающие право приобретения соответствующих финансовых активов в будущем, сами являются разновидностью ценных бумаг. Поэтому их предварительная оплата подлежит отражению на счете 0 206 70 000, а фактическое их получение – на субсчете 0 302 70 000. <2>В соответствии с Письмом Минфина РФ от 23.10.2013 № 02 05 10/4410 затраты учреждения на приобретение призов и сувенирной продукции, предназначенных для передачи работникам учреждения или сторонним организациям и лицам, а не для дальнейшей перепродажи, следует в момент оприходования единовременно списывать на текущие расходы по статье 290 «Прочие расходы» КОСГУ с отражением дальнейшего контроля за их движением на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» (в условной или фактической оценке). <3>Для применения к бюджетным инвестициям льготы по налогу на добавленную стоимость, установленной пп. 4.1 п. 2 ст. 146 НК РФ, необходимо, чтобы строительство (реконструкция) за счет этих инвестиций соответствующих объектов недвижимого имущества была включена в государственное (муниципальное) задание учреждения. <4>В частности, п. 2 ч. 1 ст. 7 Федерального закона от 27.07.2010 № 210 ФЗ с 01.01.2013 предусмотрено предоставление учреждениями информации о взыскании ими государственной пошлины за оказание заявителям государственных (муниципальных) услуг. <5>Таким образом, например, реквизиты доверенности (приказа) на право подписи первичного учетного документа включены в перечень обязательных реквизитов данного документа. <6>До этого данный забалансовый счет назывался «Имущество, полученное в аренду». <7>Пунктом 36 Инструкции № 157н и ранее было определено, что «принятие к учету и выбытие из учета объектов недвижимого имущества, права на которые подлежат в соответствии с законодательством Российской Федерации государственной регистрации, осуществляется на основании первичных учетных документов с обязательным приложением документов, подтверждающих государственную регистрацию права или сделку». Однако предлог «или» в тексте данного требования создавал некоторую неопределенность в определении момента отражения таких объектов нефинансовых активов в бухгалтерском учете, ведь документом, удостоверяющим право на имущество, является свидетельство об этом праве, а документами, удостоверяющими сделку, – акт приемасдачи имущества и свидетельство о государственной регистрации соответствующей сделки. После внесения изменений в п. 333 Инструкции № 157н данная неопределенность устранена, и теперь до момента оформления свидетельства на право учреждения на объект недвижимого имущества его стоимость подлежит отражению на забалансовом счете 01 «Имущество, полученное в пользование». При этом следует иметь в виду, что порядок учета стоимости основных средств для целей обложения их налогами на прибыль и на имущество остался прежним (то есть объект принимается к налоговому учету, и по нему начинает начисляться амортизация с момента фактического принятия данного объекта в эксплуатацию и отправки документов на государственную регистрацию прав на него в соответствующий государственный орган). <8>Среди таких объектов учета названы бланки трудовых книжек, вкладышей к ним, аттестатов, свидетельств, сертификатов, квитанций и иные бланки строгой отчетности. <9>При этом если корреспонденция запечатывается в конверты с марками непосредственно отделениями почтовой связи, то факт приобретения последних, а следовательно, и необходимость отражения их в качестве денежных документов отсутствует. 19 марта 2013 года. Материал был опубликован в журнале «Бюджетные организации: бухгалтерской учет и налогообложение», февраль Издательство "Аюдар Пресс"

Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм Например, согласно п.199 Инструкции № 157н в рамках формирования учетной политики при условии выдачи соответствующих бланков строгой отчетности.

Приведение положений Инструкции N 157н в соответствие с изменившимися. на все организационно-правовые формы государственных. перечня бланков строгой отчетности в учетной политике учреждения.

Изменения в Инструкции № 157н

Для начала отметим, что инструкции № 157н, № 183н не Бухгалтерский учет бланков строгой отчетности должен быть организован в разрезе: 0504816), Акта приема-передачи в произвольной форме.

Бухучёт и налоги: Новая редакция Инструкции № 157н - 19.03.2013. Смена наименования ООО – пошаговая инструкция заполнения формы № Р13001. на ответственное хранение» и 03 « Бланки строгой отчетности ».

Безвозмездное пользование имуществом. Вопросы предоставления имущества в безвозмездное пользование регулируются главой 36 «Безвозмездное пользование» Гражданского кодекса РФ.

По договору безвозмездного пользования одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том виде, в каком она ее получила (с учетом нормального износа), или в состоянии, обусловленном договором (п. 1 ст. 689 Гражданского кодекса РФ ).

В соответствии с нормами бюджетного законодательства перед получением имущества на праве безвозмездного пользования бюджетное учреждение обязано оценить все обязательства, которые будут возникать в связи с его поступлением и использованием. От результатов данной оценки будет зависеть возможность принятия определенного имущества, а также условия, на которых оно будет принято учреждением.

Следует учитывать, что при получении имущества по договору безвозмездного пользования у образовательного учреждения могут возникать, например, дополнительные расходные обязательства по содержанию (обслуживанию), ремонту полученного оборудования, уплате налога на прибыль.

Условия договораСтатьей 695 Гражданского кодекса РФ определено, что ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая проведение текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования. Таким образом, по условиям данного договора все расходы по содержанию имущества могут быть возложены и на ссудодателя.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421 Гражданского кодекса РФ ).

Образовательное учреждение вправе заключить договор безвозмездного пользования по форме, разработанной самостоятельно. В этом случае следует учитывать положения, приведенные в главе 36 Гражданского кодекса РФ.

При составлении подобного договора нужно в обязательном порядке указать его предмет, то есть перечень имущества, передаваемого на праве безвозмездного пользования, а также срок такого пользования. Кроме того, в договоре можно указать:

Объекты движимого и недвижимого имущества, полученные учреждением в безвозмездное пользование без закрепления права оперативного управления, учитываются на забалансовом счете 01 «Имущество, полученное в пользование» в соответствии с абзацем 1 пункта 333 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н ).

Такое имущество принимается к учету по стоимости, указанной (определенной) передающей стороной (собственником) в документе, подтверждающем получение имущества и права пользования (абз. 2 п. 333 Инструкции № 157н ).

Стоимость объектов нефинансовых активов, находящихся у учреждения в пользовании, им не переоценивается (п. 28 Инструкции № 157н ). Вместе с тем стоимость такого имущества, отраженная на забалансовом счете 01. подлежит корректировке в случае проведения балансодержателем переоценки переданного им в аренду или в безвозмездное пользование объекта основных средств. Основанием для такой корректировки является справка (выписка из акта переоценки) балансодержателя имущества.

Внутреннее перемещение имущества отражается по забалансовому счету 01 путем изменения материально ответственного лица и (или) места хранения на основании накладной на внутреннее перемещение объектов основных средств (ф. 0306032 ) согласно абзацу 3 пункта 333 Инструкции № 157н.

Передача данного имущества иному пользователю отражается по кредиту забалансового счета 01 на основании акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001 ), акта о приеме-передаче здания (сооружения) (ф. 0306030 ).

Одновременно на стоимость переданного имущества делается запись на соответствующем забалансовом счете 26 «Имущество, переданное в безвозмездное пользование» (абз. 4 п. 333 Инструкции № 157н ).

При возврате имущества балансодержателю стоимость имущества списывается с забалансового счета 01 (абз. 5 п. 333 Инструкции № 157н ). Выбытие имущества отражается на основании акта о приеме-передаче, подтверждающего принятие балансодержателем (собственником) объекта.

Напомним, что учет по забалансовому счету 01 ведется по простой системе, то есть без применения метода двойной записи согласно абзацу 2 пункта 332 Инструкции № 157н.

Налоговые последствияБезвозмездное пользование имуществом. Объектом обложения налогом на имущество для российских организаций признается движимое и недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ст. 374 Налогового кодекса РФ ).

Следовательно, имущество, полученное бюджетным учреждением по договору безвозмездного пользования и учитываемое на забалансовых счетах, объектом обложения налогом на имущество не признается.

Согласно пункту 2 статьи 251 Налогового кодекса РФ, при определении базы по налогу на прибыль не учитываются целевые поступления (за исключением поступлений в виде подакцизных товаров).

Налогоплательщики – получатели целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся имущественные права в виде права безвозмездного пользования государственным и муниципальным имуществом, полученные по решениям органов госвласти и органов местного самоуправления некоммерческими организациями на ведение ими уставной деятельности (подп. 16 п. 2 ст. 251 Налогового кодекса РФ ).

Налоговые последствия не возникают только при условии, что государственное и (или) муниципальное имущество получено некоммерческими организациями в безвозмездное пользование на ведение ими уставной деятельности на основании решений органов государственной власти, местного самоуправления.

Если некоммерческая организация заключит договор безвозмездного пользования недвижимым имуществом, находящимся в собственности третьего лица (индивидуального предпринимателя), доходы в целях налогообложения прибыли будут учитываться в общем порядке (письмо Минфина России от 19 апреля 2010 г. № 03-03-06/4/43 ).

При определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности (подп. 22 п. 1 ст. 251 Налогового кодекса РФ ).

В данной норме говорится об освобождении перечисленных в ней образовательных учреждений только от налога на доходы в виде безвозмездно полученного имущества. Освобождение от налогообложения доходов в виде безвозмездно полученных имущественных прав в ней не предусмотрено. В связи с этим учреждения должны отразить доход от использования такого имущества в составе внереализационных доходов.

Образовательные учреждения вправе не учитывать в доходах имущественные права безвозмездного пользования государственным и муниципальным имуществом, полученные по решениям органов госвласти (местного самоуправления) на ведение уставной деятельности в соответствии с подпунктом 16 пункта 2 статьи 251 Налогового кодекса РФ.