Рейтинг: 4.2/5.0 (1915 проголосовавших)

Рейтинг: 4.2/5.0 (1915 проголосовавших)Категория: Инструкции

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 28.09.2016

Изменения в Инструкции N 157н (Сизонова О.)

Приказом Минфина от 12.10.2012 N 134н вносятся изменения в Инструкцию N 157н <1> (далее - Приказ N 134н). Данный документ вступает в силу с 01.01.2013, за исключением его отдельных положений, которые начнут действовать ранее (в настоящее время документ находится на регистрации в Минюсте и до момента его регистрации он не применяется). Часть поправок носит уточняющий характер: устраняются опечатки, неточности (мы не будем принимать их во внимание). В статье рассмотрим только основные изменения, касающиеся порядка ведения бухгалтерского учета в государственных (муниципальных) учреждениях.

<1> Приказ Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

Вначале отметим, что с 01.01.2013 вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ). В связи с этим в п. 2 Инструкции N 157н старый Закон заменен на новый.

Также по тексту данной Инструкции:

- слова "хозяйственный субъект" заменяются словами "экономический субъект";

- слова "хозяйственная операция" заменяются словами "факт хозяйственной жизни".

К сведению. Факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Федерального закона N 402-ФЗ).

Изменения в наименовании отдельных счетов

Начиная с 2013 г. у некоторых счетов бухгалтерского учета Единого плана счетов изменится наименование. Приведем в таблице номера этих счетов, их прежние и новые наименования.

Введение новых счетов

Единый план счетов в разд. 2 "Финансовые активы" дополнен новыми счетами:

- 0 206 70 000 "Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений";

- 0 206 72 000 "Расчеты по авансам на приобретение ценных бумаг, кроме акций";

- 0 206 73 000 "Расчеты по авансам на приобретение акций и по иным формам участия в капитале";

- 0 206 75 000 "Расчеты по авансам на приобретение иных финансовых активов".

С введением данных счетов соответствующие дополнения вносятся в п. 204 Инструкции N 157н. В этом пункте указана группировка расчетов по выданным авансам (к счету 0 206 00 000) в разрезе видов выплат, утвержденных сметой (планом финансово-хозяйственной деятельности) учреждения по аналитическим группам синтетического счета объекта учета:

- 10 "Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда";

- 20 "Расчеты по авансам по работам, услугам";

- 30 "Расчеты по авансам по поступлению нефинансовых активов";

- 40 "Расчеты по авансовым безвозмездным перечислениям организациям";

- 50 "Расчеты по авансовым безвозмездным перечислениям бюджетам";

- 60 "Расчеты по авансам по социальному обеспечению";

- 90 "Расчеты по авансам по прочим расходам".

Теперь данный перечень дополнен аналитической группой 70 "Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений", а также соответствующими аналитическими кодами вида синтетического счета финансовых активов:

- 2 "Расчеты по авансам на приобретение ценных бумаг, кроме акций";

- 3 "Расчеты по авансам на приобретение акций и по иным формам участия в капитале";

- 5 "Расчеты по авансам на приобретение иных финансовых активов".

Отметим, что указанные счета применяются с момента вступления в силу Приказа N 134н.

Уточнение реквизитов первичных документов

Приказом N 134н с 2013 г. вносятся уточнения и дополнения в перечень обязательных реквизитов, которые должны содержаться в первичных учетных документах, формы которых не унифицированы. Для сравнения представим в таблице действующую редакцию данного перечня и уже с учетом изменений с 2013 г.

Редакция п. 7 Инструкции N 157н,

действующая до 01.01.2013

Особенности организации и ведения операций по переданным полномочиям

В п. 6 Инструкции N 157н добавлено новое положение, предусматривающее особенности организации и ведения операций по исполнению переданных полномочий.

Государственные (муниципальные) учреждения, осуществляющие в соответствии с законодательством РФ полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также бюджетные и автономные учреждения, осуществляющие в соответствии с законодательством РФ полномочия государственного (муниципального) заказчика по заключению и исполнению государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности при формировании учетной политики, предусматривают особенности организации и ведения бухгалтерского учета в части операций по исполнению указанных переданных полномочий.

Это означает, что если учреждения осуществляют такую деятельность, то особенности ведения бухгалтерского учета в части операций по исполнению переданных полномочий следует предусмотреть в учетной политике. При этом отметим, что данное положение начнет действовать по истечении 10 дней с момента официального опубликования Приказа N 134н (возможно, в 2012 г.).

Также обращаем внимание, что в п. 21 Инструкции N 157н вносится следующее дополнение: учреждения, осуществляющие переданные полномочия, применяют план счетов бюджетного учета.

Стоит отметить, что в 2012 г. федеральные бюджетные и федеральные автономные учреждения в части расходов по исполнению публичных обязательств перед физическим лицом и в части бюджетных инвестиций в объекты капитального строительства государственной собственности РФ в форме капитальных вложений в основные средства осуществляют ведение бюджетного учета, составление и представление бюджетной отчетности в порядке, установленном Приказами Минфина России от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению", от 28.12.2010 N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (далее соответственно - Инструкция N 162н, Инструкция N 191н) (Письмо Минфина России от 09.02.2012 N 02-03-09/428, совместное Письмо Минфина России N 02-03-05/367, Казначейства России N 42-7.4-05/5.1-64 от 03.02.2012).

Таким образом, на основании данных Писем федеральные учреждения уже работают по такому порядку, а начиная с 2013 г. он будет распространяться на учреждения всех уровней в соответствии с Инструкцией N 157н.

Вид финансового обеспечения "Бюджетные инвестиции" меняет свое название. В п. 21 Инструкции N 157н вносятся соответствующие изменения, согласно которым с 2013 г. код вида финансового обеспечения (деятельности) 6 носит название "Субсидии на цели осуществления капитальных вложений".

Учет операций, связанных с вложениями в нефинансовые активы, учреждениями, осуществляющими переданные полномочия. Рассмотрим в таблице отдельные пункты Инструкции N 157н, в которые вносятся изменения.

Краткое содержание пункта

Инструкции N 157н

Прочие изменения с 2013 года

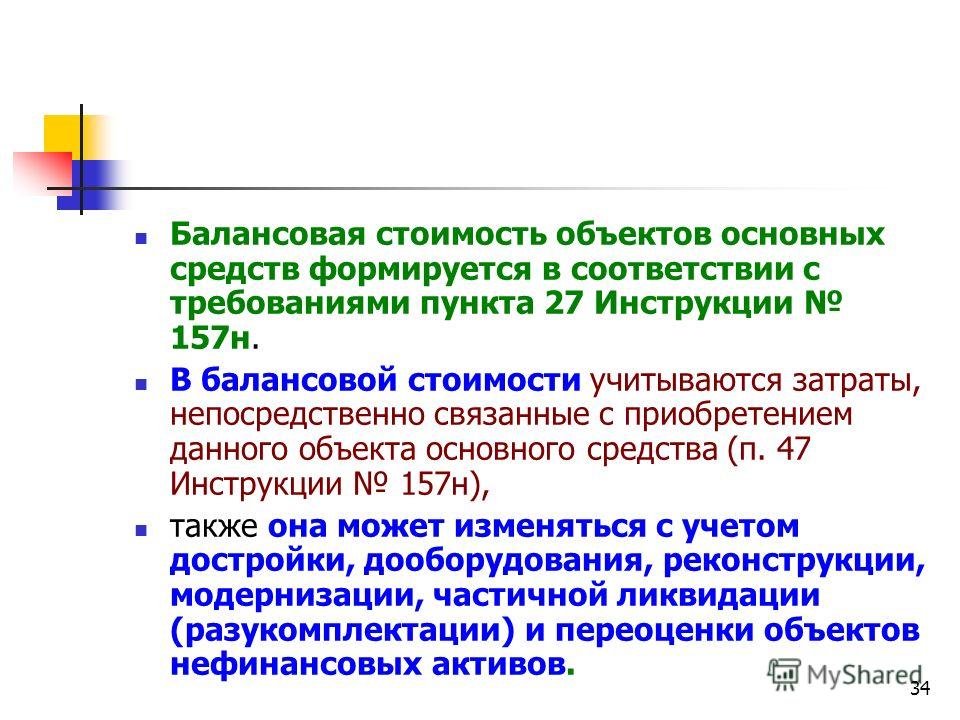

О включении результатов переоценки драгметаллов в отчетность. В п. 28 Инструкции N 157н вносится дополнение о том, что результаты произведенной переоценки драгоценных металлов и драгоценных камней по состоянию на первое число текущего года включаются в данные бухгалтерской отчетности предыдущего отчетного периода.

О дате признания возникновения нематериального актива. Пункт 64 Инструкции N 157н дополнен новым абзацем, в котором говорится, что датой принятия к бухгалтерскому учету объекта нематериального актива признается момент возникновения исключительного права соответствующего публично-правового образования в лице учреждения на данный объект в соответствии с законодательством РФ.

О копиях документов в бухгалтерском учете. В п. 10 Инструкции N 157н внесено дополнение о том, что в случае, если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством РФ, включаются в документы бухгалтерского учета.

Об учете непроизведенных активов (земельных участков). Приказом N 134н вносятся дополнения в п. 77 Инструкции N 157н, согласно которым отражение в учете учреждения операций, связанных с получением (предоставлением) прав использования объектов непроизведенных активов, на балансовых счетах учета непроизведенных активов не осуществляется, а подлежит отражению на забалансовом счете 01 "Имущество, полученное в пользование". Это относится к земельным участкам, которые получены учреждениями на праве постоянного (бессрочного) пользования. Однако напомним, что сейчас их учет также осуществляется на указанном забалансовом счете в соответствии с Письмом Минфина России от 21.10.2011 N 02-06-07/4680.

Теперь и в п. 333 Инструкции N 157н, в котором содержится описание забалансового счета 01 "Имущество, полученное в пользование", также указывается, что земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), учитываются на забалансовом счете на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости.

Кроме того, на данном забалансовом счете будет осуществляться учет недвижимого имущества в течение времени оформления его государственной регистрации с отражением расходов по содержанию объекта, понесенных в соответствии с законодательством РФ до получения государственной регистрации (до момента принятия к учету недвижимого имущества), на соответствующих счетах балансового счета 401 20 "Расходы текущего финансового года".

Напомним, что в 2014 году Минфином были внесены многочисленные изменения и дополнения в Инструкцию №157н [1] . Приказ Минфина РФ №89н [2] внес поправки еще в конце августа прошлого года, но разъяснения финансового ведомства о том, как правильно осуществить переход на новые положения, вышли в конце года. Рассмотрим, на что необходимо обратить внимание, внося корректировки в учет финансово-хозяйственной деятельности учреждения при отражении отдельных операций с учетом изменений Инструкции №157н.

Общие положения по переходуВ первых абзацах Методических рекомендаций [3] чиновники обратили внимание на то, что положения Приказа Минфина РФ №89н применяются при формировании остатков на 31.12.2014. Между тем они не исключали, что в 2014 году возможно применение изменений Инструкции №157н в более ранние сроки, если это было предусмотрено актами субъекта учета, устанавливающими организацию ведения бухгалтерского учета в учреждении, то есть учетной политикой организации. Учреждение вправе было принять решение о переходе на применение как всех новых положений Инструкции № 157н, так и только отдельных:

– по организации в учреждении ведения бухгалтерского учета и осуществления внутреннего контроля над совершаемыми фактами хозяйственной жизни;

– по порядку проведения инвентаризации имущества;

– по ведению учета отдельных объектов активов, обязательств, иных объектов учета;

– по применению рабочего плана счетов учреждения и иных положений методологии.

При этом следовало исходить из:

– условий проведения инвентаризаций имущества по активам и обязательствам;

– организационно-технической готовности учреждений (не позднее 31.12.2014).

Как отмечается в п. 1 Методических рекомендаций. независимо от даты перехода на применение положений Приказа Минфина РФ №89н учреждениям необходимо учитывать, что при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами субъектами учета, изменяется учетная политика. Поэтому, руководствуясь положениями ст. 8 Федерального закона от 06.12.2011 №402‑ФЗ «О бухгалтерском учете» и Приказа Минфина РФ №89н, необходимо внести соответствующие изменения в свою учетную политику 2014 года. В частности, в:

– рабочий план счетов бухгалтерского (бюджетного) учета;

– аналитический учет, в том числе в виде дополнительной детализации видов поступлений, выбытий (по КОСГУ) [4] ;

– порядок взаимодействия бухгалтерии (структурного подразделения, на которое возложено ведение бухгалтерского (бюджетного) учета, централизованной бухгалтерии) с должностными лицами (структурными подразделениями учреждения), ответственными за осуществление фактов хозяйственной жизни и их оформление первичными учетными документами;

– перечень и формы регистров бухгалтерского учета и (или) порядок их формирования, в том числе в форме электронного документа;

– порядок отражения в учете событий после отчетной даты, перечень событий после отчетной даты, информация о которых включается в показатели отчетного периода, а также необходимо изменить дату (предельный срок), до которой принимаются первичные учетные документы, отражающие события после отчетной даты, и условия существенности указанных событий при отражении результатов деятельности учреждения;

– иные положения учетной политики, необходимые для организации и ведения бухгалтерского (бюджетного) учета, формирования бухгалтерской (финансовой) отчетности.

Далее хотим обратить внимание на два основных момента, которые следует учитывать при переходе на новые положения Инструкции №157н.

Во-первых . по счетам рабочего плана счетов учреждения, по которым уточнены наименования счетов, отраженные в регистрах бухгалтерского учета, обороты до даты перехода на применение положений Приказа Минфина РФ №89н не корректируются (п. 1 Методических рекомендаций ).

Во-вторых . первичные учетные документы и регистры бухгалтерского учета, сформированные учреждением с 1 января 2014 года до даты перехода на применение положений Приказа Минфина РФ №89н, не подлежат переоформлению и (или) исправлению в связи с изменением методологии бухгалтерского (бюджетного) учета (п. 6 Методических рекомендаций ).

Постановка на учет земельных участковВ связи с тем, что согласно внесенным изменениям в Инструкцию №157н на баланс в учреждениях принимаются активы, которые ранее учитывались на забалансовых счетах (в частности, земельные участки, находящиеся в оперативном управлении), а также переносятся отдельные виды расчетов по вновь введенным счетам, необходимо провести инвентаризацию. Результаты инвентаризации нужно оформить инвентаризационными ведомостями, формы которых утверждены Приказом Минфина РФ №173н [5] .

Земельные участки, закрепленные за автономным учреждением на праве безвозмездного (бессрочного) пользования, отраженные на забалансовом счете 01 «Имущество, полученное в пользование», принимаются к бухгалтерскому учету в составе непроизведенных активов по кадастровой стоимости. При этом делается запись (п. 2.1 Методических рекомендаций ):

Дебет счета 410311000 «Земля – недвижимое имущество учреждения»

Кредит счета 440110180 «Прочие доходы»

Одновременно уменьшается показатель на забалансовом счете 01 «Имущество, полученное в пользование» и отражаются изменения показателя счета 421006000 «Расчеты с учредителем» в размере стоимости принятого к учету недвижимого имущества.

На забалансовом счете 01 автономного учреждения числился земельный участков, кадастровая стоимость которого составляла на 31.12.2014 3650000руб. (стоимость условная).

В бухгалтерском учете АУ 31.12.2014 были сделаны следующие записи:

Далее хотим обратить внимание, что АУ вправе принять решение об отражении измененной в соответствии с законодательством РФ на 2015 год кадастровой оценки земельных участков в составе операций после отчетной даты, подлежащих отражению 31.12.2014.

В случае если ранее в учете АУ числились земельные участки, приобретенные по договорам купли-продажи, в связи с их переходом на учет по кадастровой стоимости должна быть сделана бухгалтерская запись на сумму изменения (отражается в случае увеличения балансовой стоимости со знаком плюс, в случае уменьшения балансовой стоимости – со знаком минус) (п. 2.2 Методических рекомендаций ):

Дебет счета 010311000 «Земля – недвижимое имущество учреждения»

Кредит счета 040110180 «Прочие доходы»

В феврале 2014 года АУ за счет средств, полученных от платных услуг, приобрело земельный участок стоимостью 2350000руб. (цена условная). Кадастровая его стоимость на 31.12.2014 составляет 2650000руб.

В бухгалтерском учете АУ были сделаны следующие записи:

До даты перехода (28.02.2014)

Отражена задолженность перед продавцом за земельный участок на основании договора купли-продажи

Произведена плата за земельный участок

Принят к учету земельный участок

На дату перехода (31.12.2014)

Отражены изменение стоимости земельного участка и принятие его к учету по кадастровой стоимости

(2650000 ‑ 2350000) руб.

Списание с балансового учета спецодеждыВ настоящее время в силу норм, изложенных в п. 385 Инструкции №157н ,учет имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением осуществляется на забалансовом счете 27 .

Как отмечается в п. 2.5 Методических рекомендаций. выбытие материальных запасов, имеющих нормативный срок эксплуатации, выданных в личное (индивидуальное) пользование работникам для выполнения ими служебных (должностных) обязанностей [6]. следует отразить бухгалтерской записью:

Дебет счетов 040120272 «Расходование материальных запасов», 010900272 «Расходование материальных запасов в себестоимости готовой продукции, работ, услуг»

Кредит счета 010500000 «Материальные запасы», с одновременным отражением на забалансовом счете 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

В марте 2014 года АУ за счет субсидии, выделенной на выполнение государственного задания, было приобретено 10 комплектов спецодежды на сумму 6000руб. Одежда была оприходована на склад и впоследствии выдана сотрудникам организации. Нормативный срок использования спецодежды – два года.

В бухгалтерском учете АУ были сделаны следующие записи:

До даты перехода (31.03.2014)

Приобретена спецодежда у поставщика и оприходована на склад

Произведена оплата спецодежды

Выдана спецодежда работникам учреждения со склада

На дату перехода (31.12.2014)

Отражено выбытие спецодежды с балансового учета

Отражено одновременно принятие спецодежды на забалансовый учет

Отражение переноса остатков по счетамС учетом изменений, внесенных в Инструкцию №157н, рабочий план счетов автономного учреждения дополнен новыми балансовыми счетами:

При принятии учреждениями в рамках формирования учетной политики решения о создании резервов предстоящих расходов начиная с 1 января 2015 года их отражение осуществляется по аналогии с бухгалтерскими корреспонденциями, приведенными выше.

Кратко сформулируем основные выводы:

2. Независимо от даты перехода на применение положений Приказа Минфина РФ №89н учреждениям необходимо внести изменения в учетную политику 2014 года.

3. Первичные учетные документы и регистры бухгалтерского учета, сформированные учреждением с 1 января 2014 года до даты перехода на применение положений Приказа Минфина РФ №89н, не подлежат переоформлению и (или) исправлению.

4. Перенос остатков по счетам оформляется справкой (ф. 0504833).

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 29.08.2014 № 89н.

[3] Направлены Письмом Минфина РФ от 19.12.2014 № 02‑07‑07/66918.

[4] В целях обеспечения полноты отражения в бухгалтерском учете информации об осуществляемых операциях государственные (муниципальные) учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям 130 «Доходы от оказания платных услуг», 180 «Прочие доходы», 290 «Прочие расходы», 310 «Увеличение стоимости основных средств», 320 «Увеличение стоимости нематериальных активов» и 340 «Увеличение стоимости материальных запасов» (в рамках третьего разряда кода) (Приказ Минфина РФ от 26.05.2014 №38н).

[5] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[6] Специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыВ продолжение статьи Т. Обуховой "Организация ведения бухгалтерского учета: новые правила" в этом материале рассмотрены изменения, которые планируется внести в методологию учета в части отражения отдельных операций финансово-хозяйственной деятельности бюджетного учреждения, после вступления в юридическую силу:

style="display:inline-block;width:240px;height:400px"

data-ad-client="ca-pub-4472270966127159"

data-ad-slot="1061076221">

– Приказа Минфина РФ от 29.08.2014 N 89н (далее – Приказ Минфина РФ N 89н), который вносит изменения в Инструкцию N 157н*(1);

– приказа Минфина РФ, который будет вносить изменения в Инструкцию N 174н*(2).

Поскольку то, о чем мы будем говорить в статье, изложено не на основании нормативных актов, это не руководство к действию, а информация для сведения.

Сегодня земельные участки, находящиеся у бюджетных учреждений на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), учитываются на забалансовом счете 01 "Имущество, полученное в пользование". После вступления в силу Приказа Минфина РФ N 89н такие объекты будут учитываться на балансовом счете 0 103 00 000 "Непроизведенные активы" на основании документа (свидетельства), подтверждающего право пользования земельным участком, по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ) (новая редакция п. 71 Инструкции N 157н). Получение земельных участков на праве постоянного (бессрочного) пользования (в том числе расположенных под объектами недвижимости), отражается в учете по их кадастровой стоимости (стоимости, указанной в документе на право пользования земельным участком, расположенным за пределами территории РФ) следующей записью:

Дебет счета 4 103 11 330

Кредит счета 4 401 10 180

При перечислении денежных средств на дебетовые банковские карты, а также при совершении расчетов с использованием банковских карт при условии перечисления (зачисления) денежных средств не в один операционный день используется счет 0 201 03 "Денежные средства учреждения в пути" (новая редакция п. 162 Инструкции N 157н).

С учетом этого предполагается в Инструкцию N 174 внести следующие изменения:

– выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт) отражать записью:

Дебет счета 0 201 23 000

Кредит счета 0 201 34 000

– выбытие денежных средств из кассы учреждения при передаче наличных денежных средств инкассаторам:

Дебет счета 0 201 23 000

Кредит счета 0 201 34 000

– проведение операций по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения:

Дебет счета 2 201 23 000

Кредит счета 2 205 31 000

– проведение операций по приему возвратов дебиторской задолженности с использованием расчетных (дебетовых) карт плательщиков через платежный терминал, установленный в кассе учреждения:

Дебет счета 0 201 23 000

Кредит соответствующих аналитических счетов счета 0 206 00 000, 0 208 00 000, 0 209 00 000

– поступление (зачисление) на лицевой счет учреждения сумм, инкассированных наличных денег, а также сумм внесенных с использованием расчетных (дебетовых) карт учреждения через банкомат, сумм полученных оплат, возвратов дебиторской задолженности с применением расчетных (дебетовых) карт плательщиков через платежный терминал, установленный в кассе учреждения:

Дебет счета 0 201 11 510

Кредит счета 0 201 23 610

Пример 1

Бюджетное учреждение в конце дня сдало сумму полученной за день выручки в размере 800 000 руб. инкассаторам.

В бухгалтерском учете операции по движению денежных средств будут отражаться следующим образом:

Минфин предполагает внести в инструкции N 157н, 174н новый счет 0 205 82 "Расчеты по невыясненным поступлениям" (п. 199 Инструкции N 157н).

Кроме того, планируется внести уточняющие правки в п. 93, 94 Инструкции N 174н, согласно которым:

– начисление доходов медицинскими бюджетными учреждениями, осуществляющими медицинскую деятельность по программе ОМС, отражать записью:

Дебет счета 7 205 31 560

Кредит счета 7 401 10 130

Напомним, что в действующей редакции п. 93 Инструкции N 174н для отражения такой операции предполагается использование счета 7 401 10 180;

– начисление доходов от аренды имущества бюджетного учреждения, переданного арендаторам:

Дебет счета 2 205 20 000

Кредит счета 2 401 10 120

– начисление задолженности покупателей по договору реализации имущества, предусматривающему рассрочку платежа, с переходом права собственности (права оперативного управления) на объект в очередном финансовом году (годах, следующих за отчетным):

Дебет счета 0 209 83 560

Кредит счета 0 401 40 172

– начисление доходов будущих периодов в форме грантов, субсидий, в том числе на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным):

Дебет счета 0 205 81 560

Кредит счета 0 401 40 180

– списание с балансового учета дебиторской (кредиторской) задолженности по доходам, признанной в соответствии с законодательством РФ нереальной к взысканию (невостребованной кредиторами по доходам):

Дебет счета 0 401 10 173

Кредит счета 0 205 00 000 с одновременным отражением списанной дебиторской задолженности на забалансовом счете 04 "Задолженность неплатежных дебиторов", списанной кредиторской задолженности на забалансовом счете 20 "Задолженность невостребованной кредиторами"

– уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом:

Дебет счета 2 302 00 000

Кредит счета 2 205 00 000

Новая редакция п. 214 Инструкции N 157н звучит следующим образом. Увеличение дебиторской задолженности подотчетных лиц на суммы полученных денежных средств допускается при отсутствии за подотчетным лицом задолженности по денежным средствам, по которым наступил срок представления авансового отчета. Из дословного прочтения этого пункта следует, что подотчетному лицу может быть выдано одновременно под отчет несколько сумм при условии, что по ранее выданным суммам не наступил срок представления авансового отчета. Однако это положение противоречит нормам п. 6.3 Порядка ведения кассовых операции*(3), согласно которым выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Денежные средства под отчет выдаются не только в валюте РФ, но и в иностранной валюте. Данные суммы подлежат переоценке в валюту РФ. Из положений новой редакции п. 215 Инструкции N 157н следует, что переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной волюте. Переоценка задолженности по принятым обязательствам в иностранных валютах осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета). При этом положительные (отрицательные) курсовые разницы, возникающие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте, с отнесение курсовых разниц на финансовый результат текущего финансового года для переоценки активов.

Расчеты с подотчетными лицами посредством технических средств (банкомата, электронного терминала) планируется отражать с использованием счета 0 210 23 000.

Пример 2

На банковскую карту подотчетного лица была перечислена подотчетная сумма с лицевого счета в размере 5 000 руб. на приобретение строительных материалов для ремонтных работ. Согласно авансовому отчету, представленному подотчетным лицом, у него остался остаток подотчетной суммы в размере 800 руб. который был зачислен на лицевой счет учреждения. Операции проводятся по коду вида деятельности 2.

В бухгалтерском учете операции по движению подотчетной суммы отражаются следующим образом:

Приказ Минфина РФ N 89н вносит коррективы в порядок применения счета 0 209 00 000, который будет называться "Расчеты по ущербу и иным доходам". Данный счет будет применяться не только для учета сумм выявленных недостач, хищений денежных средств, иных ценностей, сумм потерь от порчи материальных ценностей, других сумм причинного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, но и для учета сумм:

– предварительных оплат, не возвращенных контрагентом, в случае расторжения договоров (иных соглашений), в том числе по решению суда;

– задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы);

– задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

– излишне произведенных выплат;

– принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, в том числе при возникновении страховых случаев;

– ущерба, причиненного вследствие действия (бездействия) должностных лиц организации.

При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных расходов.

В соответствии с этими изменениями корректировке подверглась и группировка расчетов по ущербу имуществу. Согласно действующей редакции п. 221 Инструкции N 157н группировка расчетов по ущербу имуществу осуществляется по группам поступлений, возмещаемых за причиненный ущерб имуществу по аналитическим группам синтетического счета объекта учета:

– 70 "Расчеты по ущербу нефинансовым активам";

– 80 "Расчеты по прочему ущербу".

Новая редакция этого пункта предполагает производить группировку расчетов по ущербу и иным доходам по следующим аналитическим группам синтетического счета объекта учета:

– 30 "Расчеты по компенсации затрат";

– 40 "Расчеты по суммам принудительного изъятия";

– 70 "Расчеты по ущербу нефинансовым активам";

– 80 "Расчеты по иным доходам".

На счетах расчетов по ущербу (счет 209 70) и иным доходам (счет 209 80) будут учитываться:

– расчеты по суммам задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

– расчеты по суммам ущерба в виде произведенных предварительных оплат в рамках государственных (муниципальных) договоров на нужды бюджетного учреждения, иных соглашений, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, ведении претензионной работы;

– расчеты по суммам задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний;

– расчеты по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанные с судопроизводством (оплата судебных издержек);

– расчеты по иным ущербам, а также иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах расчетов 0 205 00 000 "Расчеты по доходам".

Расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах расчетов 205 00 "Расчеты по доходам", учитываются на счете 209 80 "Расчеты по иным доходам". Так, в п. 150 Инструкции N 174н планируется внести положения о том, что начисление доходов от реализации нефинансовых активов будет отражаться записью:

Дебет счета 2 209 83 0002

Кредит счета 2 401 10 172

Соответственно, в п. 109, 110 Инструкции N 174н планируется внести следующие новые нормы:

– суммы ущерба по произведенным предварительным оплатам в рамках государственных (муниципальных) договоров на нужды бюджетного учреждения, иных соглашений, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, ведении претензионной работы отражаются записью:

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130

– суммы ущерба по задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний:

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130

– суммы ущерба в виде задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск:

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130

– расчеты по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (оплата государственной пошлины, оплата судебных издержек):

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130

– суммы ущерба в виде начисленных процентов за пользование чужими денежными средствами вследствие их неправильного удержания, уклонения от их возврата, иной просрочки в их уплате либо необоснованного получения или сбережения, суммы расходов, связанных с судопроизводством:

Дебет счета 0 209 41 560

Кредит счета 0 401 10 140

– уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю государственного (муниципального) контракта суммы, уменьшенной на сумму неустойки (пеней, штрафов):

Дебет счета 2 302 00 830

Кредит счета 2 209 40 660

– уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю государственного (муниципального) контракта суммы, уменьшенной на сумму неустойки (пеней, штрафов), если оплата контракта (договора) осуществляется за счет средств субсидий на финансовое обеспечение выполнения государственного (муниципального) задания:

Дебет счета 2 304 06 830

Кредит счета 2 209 40 660

В пункт 117 Инструкции N 174н планируется внести изменения и привести ее в соответствие с нормами Письма Минфина РФ от 18.09.2012 N 02-06-07/3798 и требованиями Инструкции N 33н*(4).

При закреплении за бюджетным учреждением права оперативного управления (от органов власти, государственных (муниципальных) учреждений) на объекты основных средств, нематериальных активов в сумме балансовой стоимости принятого к учету недвижимого и особо ценного движимого имущества, закрепленного за государственным (муниципальным) бюджетным учреждением собственником этого имущества или приобретенного учреждением за счет выделенных собственником средств, делается запись:

Дебет счета 4 401 10 172 "Доходы от операций с активами"

Кредит счета 4 210 06 000 "Уменьшение расчетов с учредителем"

При выбытии такого имущества методом "Красное сторно" делается такая же запись.

Согласно нормам п. 3 ст. 96 Закона о контрактной системе*(5) исполнение контракта может обеспечиваться предоставлением банковской гарантии, выданной банком и соответствующей требованиям ст. 45 данного закона, или внесением денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику. Способ обеспечения исполнения контракта определяется участником закупки, с которым заключается контракт, самостоятельно.

По мнению Минфина, на счете 210 05 "Расчеты с прочими дебиторами" следует отражать (новая редакция п. 235 Инструкции N 157н):

1) расчеты с дебиторами по операциям:

– предоставления обеспечений заявок на участие в конкурсе или закрытом аукционе;

– обеспечений исполнения контракта (договора), иных залоговых платежей, задатков,

2) ожидаемые к поступлению налоги, сборы, иные платежи, обязанность по уплате которых, в соответствии с действующим законодательством, считается исполненной (согласно представленным декларациям (расчетам, иным документам);

3) иные операции, возникающие в ходе ведения деятельности учреждения и не предусмотренные для отражения на иных счетах учета Единого плана счетов.

Новая редакция Инструкции N 157н предполагает вместо счета 210 01 "Расчеты по НДС по приобретенным материальных ценностям, работам, услугам" использовать счет 210 10 "Расчеты по налоговым вычетам" для учета (п. 224 Инструкции N 157н):

– расчетов по суммам НДС, полученным предварительным оплатам в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой НДС в порядке, предусмотренном налоговым законодательством РФ;

– расчетов по суммам НДС, предъявленным поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленного и уплаченного учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ.

Уменьшение суммы НДС, подлежащей оплате в бюджет, на сумму налога, начисленного при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, отражается записью:

Дебет счета 0 303 04 830

Кредит счета 0 210 11 660

В свою очередь, списание суммы НДС на увеличение стоимости нефинансовых активов в порядке, предусмотренном законодательством РФ, отражается записью (новая редакция п. 113 Инструкции N 174н):

Дебет счета 0 100 00 000

Кредит счета 0 210 12 660

В Инструкцию N 157н будет введен новый счет 401 60 "Резервы предстоящих расходов". По мнению Минфина, на данном счете следует отражать (п. 302.1 Инструкции N 157н):

– расходные обязательства, возникающие у учреждения вследствие принятия других обязательств (например: оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки и т.д.);

– расходные обязательства, возникшие у учреждения в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждений, изменении структуры учреждений (создании или ликвидации филиалов, обособленных структурных подразделений, изменении видов деятельности);

– расходные обязательства, оспариваемые в судебном порядке (включая взыскание пеней и штрафных санкций, вытекающих из гражданско-правовых договоров (контрактов), а также судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию: о возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту; предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

– расходные обязательства по понесенным расходам, по которым своевременно не поступили расчетные документы (коммунальные услуги, услуги связи);

– иные случаи, предусмотренные при формировании учетной политики учреждения.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики.

Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально признан.

Новая редакция п. 318 Инструкции N 157н предполагает разграничить понятия "принятые обязательства" (счет 0 502 01), "принятые денежные обязательства" (0 502 02), "принимаемые обязательства" (0 502 07) и "отложенные обязательства" (0 502 09).

Забалансовый учетСчет 02 "Материальные ценности, принятые на хранение". Новой редакцией п. 335 Инструкции N 157н предусмотрено, что этот счет будет использоваться в том числе для учета имущества, в отношении которого принято решение о списании (прекращении эксплуатации) до момента его демонтажа (утилизации, уничтожения), в том числе в связи с физическим или моральным износом (нецелесообразностью его дальнейшего использования).

Пример 3

Бюджетным учреждением принято решение о списании оборудования, непригодного для дальнейшей эксплуатации. Оборудование было приобретено за счет средств учредителя и учтенное в составе особо ценного движимого имущества. Данное оборудование подлежит демонтажу, работы по которому будут производиться специально нанятым для этого работником. Балансовая стоимость оборудования – 600 000 руб. сумма начисленной амортизации составила 560 000 руб. Цифры в примере приведены условные.

В бухгалтерском учете операции по списанию оборудования будут отражены следующим образом:

Счет 04 "Задолженность неплатежеспособных дебиторов". Планируется ввести норму о том, что списание дебиторской задолженности с забалансового счета 04 осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству (п. 339 Инструкции N 157н).

Счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Согласно изменениям, которые планируется внести в п. 349 Инструкции N 157н, он будет содержать норму о том, что при выбытии транспортного средства материальные ценности, установленные на нем, списываются с забалансового счета.

Счет 17 "Поступления денежных средств на счета учреждения" и счет 18 "Выбытия денежных средств со счетов учреждения". На данных забалансовых счетах отражаются операции по движению денежных средств на счете 0 201 34 "Касса", предполагается отражать на этих забалансовых счетах (п. 365, 367 Инструкции N 157н).

Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)". Учет имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением осуществляется на забалансовом счете 27 (п. 385 Инструкции N 157н). Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости. Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты ранее были приняты к забалансовому учету.

Счет 30 "Расчеты по исполнению денежных обязательств через третьих лиц". Новая редакция Инструкции N 157н предполагает на этом счете вести учет расчетов по исполнению денежных обязательств через третьих лиц (при выплатах пенсий, пособий, иных выплат физическим лицам через отделения Почты России, платежных агентов).

Т. Сильвестрова,

главный редактор журнала "Бюджетные организации:

бухгалтерский учет и налогообложение"

"Бюджетные организации: бухгалтерский учет и налогообложение", N 11, ноябрь 2014 г.

-------------------------------------------------------------------------

*(1) Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н.

*(2) Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 N 174н.

*(3) Порядок ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. Указанием ЦБ РФ от 11.03.2014 N 3210-У.

*(4) Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 N 33н.

*(5) Федеральный закон от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

Туры по всему миру от международного туроператора САН-ТУР. Индивидуальный подбор тура. Скидки. Звоните: +7(985) 774-37-38Статьи, курсовые и дипломы

Вам необходимо найти уникальную информацию для аналитической статьи, научного исследования, диплома, диссертации?

Эта задача порой непростая. Готовые работы и другие тексты, доступные в интернете через поисковые системы Яндекс и Google, неуникальны и многократно скопированы на тысячах различных интернет ресурсах.

Такие тексты для успешной реализации Вашей темы бесполезны, так как их неуникальность легко определяется с помощью системы "Антиплагиат" и ей подобных.

Мы можем Вам помочь!

- с подборкой литературы

- с подборкой уникальных статей и других материалов по Вашей теме.

Наши преимущества:

Мы стараемся работать качественно. Клиент может всегда уточнить свой запрос

Нам Важно:

- чтобы Ваша работа была максимально уникальна.

- чтобы Ваша работа получила высокую оценку.

Мы постоянно открыты для диалога и сотрудничества.

Цена услуги:

- всего от 300 до 500 рублей, оплата в электронной валюте или на мобильный телефон.

Что Вы получите:

- материалы по запрашиваемым темам в удобном pdf-формате на Вашу электронную почту с нашими заметками, на какие страницы Вам необходимо обратить внимание.

Возможно дальнейшее общение и уточнение любых деталей по Вашей теме.

Обращайтесь за услугой в чат. Кнопка внизу.

Статьи, аналитикаСоциальное обслуживание инвалидов

Социальное обслуживание включает в себя совокупность социальных услуг (уход, организация питания, содействие в получении медицинской, [. ]

Участникам Великой Отечественной войны из числа лиц, указанных в подпунктах «а» – «ж» и «и» подп. 1 п. 1 [. ]

Законом РФ № 133 «О дополнительных гарантиях и компенсациях военнослужащим» от 1994 года федеральным льготникам, к числу которых относятся [. ]

Согласно Закону РФ «О ветеранах» (в редакции Федерального закона № 40-ФЗ от 02.01.2000 г.). Ветераны труда, прекратившие трудовые [. ]

Первые упоминания о консьержах встречаются в Европе с XII века под названием cumcerge (1192 г.) или concierge (1220 г.). [. ]