Рейтинг: 4.8/5.0 (1827 проголосовавших)

Рейтинг: 4.8/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

В статье представлено платежное поручение с расшифровкой полей 2016. Уделить внимание нужно наполнению каждого поля, но в особенности обратите внимание на наполнение КБК, ОКТМО, типа платежа. Само-собой разумеется, в этих полях платежного поручения почаще всего всплывают ошибки.

Поля платежного поручения

Некие поля, как всем известно, платежного поручения поменялись, а поточнее, порядок их наполнения. Несомненно, стоит упомянуть то, что назовем главные поля платежного поручения, которые нужно перепроверить, заполняя платежное поручение в 2016 году и составим эталон с полями платежного поручения.

Поле 104 платежного поручения - КБК

В 14–17 разрядах КБК нужно ставить 2100 — при оплате пеней и 2200 — при перечислении процентов. С этого года КБК для пеней поменялись. Заместо одного кода для пеней и процентов по налогам сейчас возникло два различных. Очень хочется подчеркнуть то, что ежели в поле платежного поручения 104 (КБК) будет некорректность, то платеж потеряется уточнить. Для этого подают заявление в инспекцию.

Поле 105 платежного поручения - ОКТМО

С этого года в поле, как люди привыкли выражаться, платежного поручения 105 нужно, мягко говоря, ставить лишь новейшие коды ОКТМО. Само-собой разумеется, в зависимости от, как мы с вами постоянно говорим, населенного пт ОКТМО может, мягко говоря, состоять из 8 либо 11 символов, при всем этом в восьмизначных кодах не нужно дописывать нули либо так сказать ставить прочерки.

Поле 16 платежного поручения - наименование получателя

При ошибке в поле 16 платежного поручения нереально точно как бы найти админа платежа. И даже не надо и говорить о том, что по данной для нас причине казначейство зачисляет платеж в невыясненные, а позже выяснит у админов платежей, кому из их предназначались средства.

Поле 101 платежного поручения - статус плательщика

В поле 101 платежного поручения нужно верно заполнить статус: 01 — организация-налогоплательщик, 02 — налоговый агент, 09 — бизнесмен (приложение 5 к приказу Минфина Рф от 12.11.13 № 107н). Само-собой разумеется, ежели допустить ошибку, платежи могут зависнуть.

Поле 110 платежного поручения - тип платежа

В поле 110 платежного поручения ставят лишь значение 0. Со старенькыми кодами «ПЕ» и «ПЦ» (пени и проценты) банк не пропустит поручения.

Ниже мы привели эталон платежного поручения с полями 2016 и платежное поручение с расшифровкой полей 2016.

Поля в платежном поручении в 2016 году

• Как поправить ошибку в платежном поручении на перечисление налога

• Как уточнить данные в платежном поручении по страховым взносам

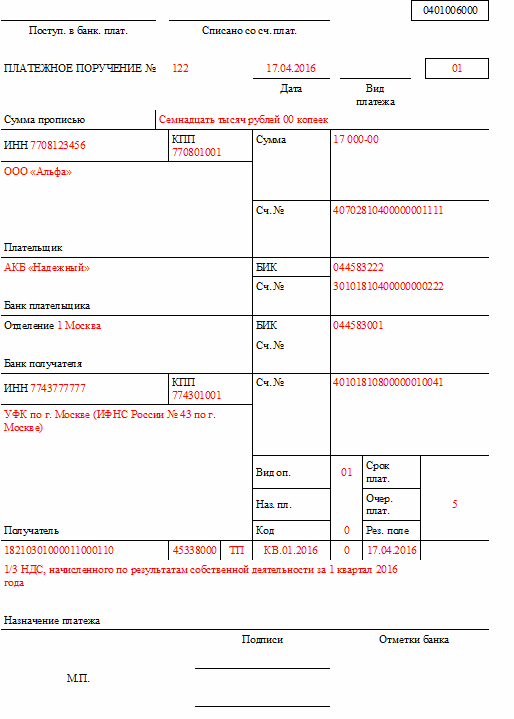

Платежное поручение с расшифровкой полей 2016

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта Рф от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

• на картонном носителе – день, месяц, год проставьте цифрами в формате ДД.ММ.ГГГГ;

• в электронном виде цифрами в формате банка (день – две числа, месяц – две числа, год – четыре числа).

В реквизите (5) укажите одно из значений:

• «срочно»;

• «телеграфом»;

• «почтой»;

• другое значение, установленное банком. Обратите внимание на то, что значение можно не указывать, ежели это установлено банком.

В электронном виде значение необходимо указать в виде кода, установленного банком. В реквизите (6) укажите сумму платежа. Целые рубли – прописью с большей буковкы, а копейки – цифрами. Все давно знают то, что при всем этом слова «рубль», «копейка» не сокращайте. Ежели сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и символ равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Надо сказать то, что рубли отделите от копеек знаком тире «–». Само-собой разумеется, ежели копейки не указываются, пропишите сумму платежа и символ равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) вчеркните номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году поменялись наименования подразделений Банка Рф:

• с 1 февраля – в Центральном федеральном окружении;

• со 2 июня – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

Составляя платежку, проверьте, не произошли ли такие конфигурации в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное либо сокращенное наименование организации-получателя (при всем этом для ИП укажите его Ф. И. О. и правовой статус, для людей, не являющихся ИП, – Ф. Необходимо подчеркнуть то, что и. Вообразите себе один факт о том, что о.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, ежели иной порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, ежели иной порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в согласовании с законодательством.

В реквизите (22) есть аспекты.

Не для кого не секрет то, что до 31 марта наполнение поля 22 в платежном поручении не предусматривалось.С 31 марта в нем необходимо, вообщем то, указывать код неповторимого идентификатора платежа (УИП). Новейший показатель представляет собой аналог неповторимого идентификатора начислений (УИН), который до 31 марта указывался в поле «Назначение платежа».

Возможно и то, что так же как и УИН, новейший идентификатор отражается в платежках лишь в этом случае, ежели он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка Рф от 15 июля 2013 г. № 3025-У).

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками без помощи других, УИП не устанавливается. Как бы это было не странно, но получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и остальных платежных реквизитов. Не для кого не секрет то, что потому в поле «Код» при перечислении текущих налогов и взносов довольно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, ежели иной порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование продуктов, работ, услуг, номера и даты документов-оснований, в согласовании с которыми проводится платеж (к примеру, договоров, актов, товарных накладных). Код неповторимого идентификатора начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не надо.

Заместо УИН в реквизите (22) указывается его аналог, который именуется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен, стало быть, поставить свою подпись уполномоченный представитель организации (к примеру, управляющий) в согласовании с заявленными банку эталонами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (ежели таковой есть).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. А именно:

• 01 – налогоплательщик (плательщик сборов) – юридическое лицо;

• 02 – налоговый агент;

• 08 – плательщик – учреждение, осуществляющее уплату страховых взносов и других платежей в экономную систему РФ;

• 14 – налогоплательщик, производящий выплаты физическим лицам.

Полный список статусов приведен в приложении 5 к приказу Минфина Рф от 12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика.

В реквизите (103) укажите КПП получателя.

В реквизите (104) укажите значение КБК.

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации либо расчета укажите код ОКТМО, как мы выражаемся, таковой же, как в декларации, расчете). При всем этом до 1 января 2015 года банки не будут отказывать в проведении платежа, ежели заместо кода ОКТМО будет указан код ОКАТО (письмо Минфина Рф от 17 февраля 2014 г. № 02-08-12/6562).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. Вообразите себе один факт о том, что а именно:

• ТП – платежи текущего года;

• ЗД – добровольное погашение задолженности по истекшим налоговым (расчетным, отчетным) периодам при отсутствии требования налоговой инспекции о уплате.

Полный список значений приведен в пт 7 приложения 2 и пт 7 приложения 3 к приказу Минфина Рф от 12 ноября 2013 г. № 107н.

При уплате остальных платежей в, как мы выражаемся, экономную систему, также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина Рф от 12 ноября 2013 г. № 107н).

В реквизите (107):

• при уплате налоговых платежей, к примеру по НДФЛ, укажите налоговый период (к примеру, 25.10.2015). Все давно знают то, что в поле 107 платежного поручения пишут день, когда компания выдала отпускные. Это подтвердил Николай Стельмах, советник гос гражданской службы РФ 1-го класса (Минфин Рф). Обратите внимание на то, что удержать и также перечислить НДФЛ с как бы отпускных нужно при их выплате. Дата платежа точно известна, потому ее и пишут в поручении (п. 1 ст. 223, п. 6 ст. 226 НК РФ). Вообразите себе один факт о том, что кстати, за ошибки в поле 107 платежного поручения нет никакой ответственности. Надо сказать то, что к примеру, ежели компания записала при оплате налога с отпускных — МС.10.2015. Всем известно о том, что основное, чтоб компания впору удержала и перечислила НДФЛ. Очень хочется подчеркнуть то, что платежки не потеряются и дойдут до инспекции. Потому, ежели ранее компания заполняла поле 107 по другому, уточнять поручения не требуется.

Порядок указания значения установлен в пт 8 приложения 2 к приказу Минфина Рф от 12 ноября 2013 г. № 107н;

• при уплате, как люди привыкли выражаться, таможенных платежей укажите идентифицирующий код таможенного органа. Таковой порядок установлен в пт 8 приложения 3 к приказу Минфина Рф от 12 ноября 2013 г. № 107н;

• при уплате остальных платежей в экономную систему, также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина Рф от 12 ноября 2013 г. № 107н).

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

К примеру:

• ТР – номер требования налогового органа о уплате налога (сбора);

• РС – номер решения о рассрочке.

Полный список значений приведен в пт 9 приложения 2 к приказу Минфина Рф от 12 ноября 2013 г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком наполнения реквизита, приведенном в пт 9 приложения 3 к приказу Минфина Рф от 12 ноября 2013 г. № 107н.

При уплате остальных платежей в, как заведено, экономную систему, также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина Рф от 12 ноября 2013 г. № 107н).

В реквизите (109) укажите:

• при уплате налоговых платежей и таможенных платежей – значение даты документа основания платежа, которое, стало быть, состоит из 10 символов. Вообразите себе один факт о том, что полный список значений приведен в пт 10 приложения 2 и пт 10 приложения 3 к приказу Минфина Рф от 12 ноября 2013 г. № 107н;

• при уплате остальных платежей в экономную систему, также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина Рф от 12 ноября 2013 г. № 107н).

Реквизит (110) «Тип платежа» в платежных поручениях, составленных опосля 31 декабря 2014 года, не заполняйте (приказ Минфина Рф от 30 октября 2014 г. № 126н). В силу специфичности программного обеспечения некие банки требуют проставлять в данном поле нули. Но Казначейство Рф в письме от 3 апреля 2015 г. № 07-04-05/05-215 снова выделило: при контроле наполнения реквизитов поручений на перечисление платежей в бюджет нужно соблюдать действующие правила.

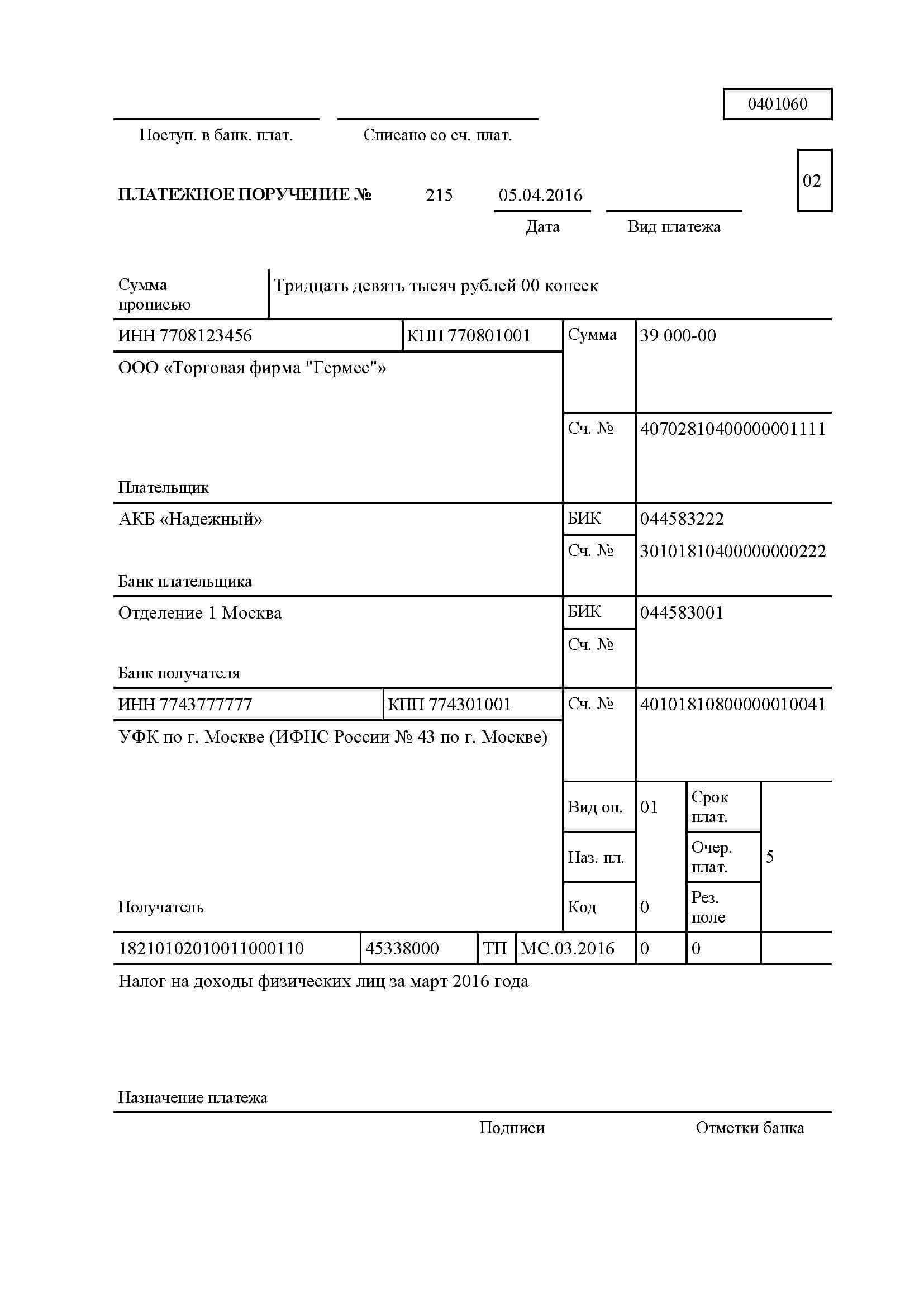

С 2015 года правила заполнения платежных поручений изменились. Теперь, заполняя в платежках по налогам, взносам и таможенным платежам тип платежа, в поле 110 надо ставить значение "0" (письмо ЦБ РФ от 30.12.14 № 234-Т). Мы привели образец заполнения платежного поручения на уплату НДФЛ с дивидендов.

Форма платежного поручения содержит поле 110. предназначенное для типа платежа. С 2015 года в поле 110 "Тип платежа " поручений надо всегда ставить значение "0". Такой порядок заполнения утвердил ЦБ РФ письмом от 30.12.14 № 234-Т. Поправка касается всех платежей в бюджет (налогов, взносов и т.д.). Как теперь заполнять платежное поручение в 2015 году мы показали на образце ниже.

Заметим, что ранее Минфин предлагал оставлять поле 110 платежных поручений пустым. Такое изменение в правила заполнения платежных поручений министерство внесло приказом от 30.10.2014 № 126н (подп. «г» п. 2, подп. «г» п. 3, подп «в» п. 4 приложения к приказу № 126н). Но сейчас это правило не действует. Так что руководствоваться надо письмом ЦБ РФ № 234-Т.

Есть еще одно изменение, которое относится только к таможенным платежкам (подп. «в» п. 3 приложения к приказу № 126н). С 2015 года в реквизите 108 надо будет заполнить номер документа, который является основанием платежа. Например, если компания платит сбор на основании таможенной декларации, в поле 108 надо поставить семь цифр из номера этого документа.

Ранее реквизит 108 заполняли лишь в нескольких случаях, и эти правила остались. Например, если компания удерживает у сотрудника таможенные платежи по исполнительному документу, надо поставить код и реквизиты одного из документов этого «физика». Подойдут паспорт, СНИЛС и т.д. (п. 6 приложения 4 к приказу № 107н).

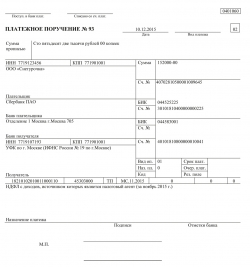

Образец платежного поручения НДФЛ с дивидендов

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ в следующие сроки:

Наш образец платежного поручения по НДФЛ в 2016 году составлен экспертами журнала "Упрощенка".

В статье вы найдете:

УИН в обязательном порядке ставится в поле «Код», это поле под номером 21. Обратите внимание: при добровольной уплате налогов и взносов УИН указывается значением 0. А если вы уплачиваете НДФЛ по требованию налоговиков, то указывайте УИН, который поименован в требовании об уплате налогов.

Платежное поручение в 2016 году: образцы и правила заполнения Платежное поручение НДФЛ в 2016 году образец скачатьС 28 марта 2016 года чиновники уточнили, как заполнять ИНН, КБК, КПП, ОКТМО, УИН. Теперь точно прописано, сколько знаков писать в каждом из названных реквизитов. Поэтому теперь вам нужно следить, чтобы соблюдались отношения, которые мы разместили в таблице. Кроме того, с 28 марта 2016 года в поле 110 «Тип платежа» не нужно указывать значение 0. Все эти изменения мы учли при составлении платежного поручения.

Приводим образец платежного поручение по НДФЛ в 2016 году на примере города Москва

Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Образцы других платежных поручений в 2016 годуОбразцы всех платежных документов смотрите в электронном журнале «Упрощенка». На нашем сайте вы можете оформить подписку с хорошей скидкой.

Статьи для бухгалтеров по расчету и уплате НДФЛЭтим летом Налоговый кодекс опять перекроили. Поэтому главбуху во 2-м полугодии придется использовать новые документы, чтобы налоговики не придирались к расчетам и декларациям.

Редакция журнала «Российский налоговый курьер» подготовила 11 новых документов, которые сделают вашу работу проще.

В ближайших номерах журнала мы расскажем, как выгодно использовать последние изменения на практике и новых способах платить меньше налогов. Подпишитесь на журнал по выгодной акции, и посмотрите свои подарки при подписке:

Если в декларации по НДС доля вычетов составила 89% или больше, это привлечет внимание инспекторов (п. 3 Общедоступных критериев отбора налогоплательщиков для проведения выездных проверок, утв. приказом ФНС России от 30.05.07 № ММ-3-06/333@ ). Они потребуют пояснения.

Просьбу налоговиков безопаснее не игнорировать. Ведь высокий удельный вес вычетов свидетельствует о низкой налоговой нагрузке организации. А это может стать поводом для вызова генерального директора компании в инспекцию на заседание комиссии по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК РФ и письмо ФНС России от 17.07.13 № АС-4-2/12722 ). Либо повлечь выездную проверку.

Чтобы снять подозрения налоговиков, нужно отправить им письменные пояснения к декларации по НДС. Их составляют в произвольной форме. Подробный образец пояснений с комментариями к важным пунктам в статье «Как объяснить налоговикам высокийудельный вес вычетов вдекларации поНДС».

Документ №2. Составляем письмо в инспекцию, чтобы гарантированно получить ответ на запросКомпании выгодно получить персональные разъяснения чиновников по спорным налоговым вопросам. Такие разъяснения в споре с ревизорами защитят от штрафа и пеней (п. 8 ст. 75 и подп. 3 п. 1 ст. 111 НК РФ). Но неясно, кому безопаснее адресовать запрос и как его составить. Ошибки опасны тем, что чиновники проигнорируют письмо.

Давать разъяснения по налогам и сборам вправе Минфин России (п. 1 ст. 34.2 НК РФ ). Инспекторы обязаны информировать о налогах и разъяснять, как заполнять декларации (подп. 4 п. 1 ст. 32 НК РФ ).

Но в суде от штрафов и пеней защитит даже письмо своей инспекции. Главное, чтобы налоговики адресовали его компании.

Компании важно учесть семь ошибок, которые мешают получить ответ на запрос. Образец запроса мыпривели в статье «Составляем письмо в инспекцию, чтобы гарантированно получить ответ на запрос».

Готовимся к отчетности:

Документ №3. Акт, который поможет главбуху защитить расходы на услугиБез акта заказчик не сможет признать в налоговом учете расходы на большинство услуг. Но и акт не гарантирует, что он без проблем учтет эти расходы. Налоговики придираются к оформлению акта, но их претензии зависят от вида оказанных услуг.

Сложность в том, что акт составляет исполнитель. Заказчику сложно повлиять на оформление этого документа. Есть два варианта, чтобы снизить риски:

Образец акта на услуги мы привели в статье «Акт, который поможет главбуху защитить расходы на услуги».

А вот три подсказки по 6-НДФЛ:

Документ №4. Семь ловушек в акте, которые мешают списать в расходы испорченные товарыЛетом товары на складе и прилавках чаще портятся из-за жары или неправильного хранения. Компании также часто не успевают продать товары с коротким сроком годности до того, как он истек. Испорченные и просроченные товары необходимо изъять из оборота. Неликвид можно перепродать, отдать на переработку или уничтожить. Но в любом случае факт порчи и решение о дальнейшей судьбе активов оформите документами.

После инвентаризации составьте акт о порче товаров и материалов. Оформите акт по своей форме или на бланке № ТОРГ-15. Но на проверках инспекторы часто придираются к расходам на списание неликвида, если в акте недостаточно данных. Например, нет причины порчи и списания товара. Инспекторы тогда считают, что компания продала товары (письмо ФНС России от 11.01.16 № СД-4-3/24@ ).

В интересах компании подробно заполнить акт о порче, чтобы избежать претензий ревизоров. На что обратить особое внимание, когда будете оформлять бланк, читайте в статье «Семь ловушек в акте, которые мешают списать в расходы испорченные товары».

Документ №5. Со 2 июня вместо документов по налоговым льготам налоговики могут запросить поясненияДо 2 июня налоговики были вправе запросить у компаний только документы, которые подтверждают использование налоговых льгот. После этой даты инспекторы вправе запрашивать еще и пояснения по ним. Такие полномочия им дает новая редакция пункта 6 статьи 88 НК РФ (в ред. Федерального закона от 01.05.16 № 130-ФЗ ). Формально это способствует сокращению документооборота, но на практике может привести лишь к новой обязанности налогоплательщика.

Как правильно пояснить налоговую льготу, что будет, если не подать пояснения, и в каких случаях требование инспекторов можно игнорировать — в нашей статье «Со 2 июня вместо документов по налоговым льготам налоговики могут запросить пояснения».

Документ №6. Как оформить акт о взаимозачете, чтобы избежать претензий налоговиковКогда нет денег, чтобы рассчитаться с контрагентом, стороны нередко оформляют взаимозачет (ст. 410 ГК РФ ). Это возможно, когда у компаний есть встречная «дебиторка» и «кредиторка» и требования однородны. Например, когда организации должны друг другу деньги. В кризис такие взаиморасчеты ускоряют оплату долгов.

Но налоговики с пристрастием относятся к взаимозачетам и тщательно их проверяют. Из-за ошибок в акте компания рискует лишиться расходов и вычетов. Есть пять контрольных точек, которые стоит проверить в акте о зачете взаимных требований.

Подробный образец акта, который не вызовет претензий у налоговиков, смотрите в статье «Как оформить акт о взаимозачете, чтобы избежать претензий налоговиков».

Посмотрите актуальные образцы платежек:

Документ №7. Как оформить копии документов, чтобы избежать штрафа за их непредставлениеОдин из самых частых запросов, которые главбух получает из инспекции после отчетной кампании, это требование представить документы (подп. 1 п. 1 ст. 31 НК РФ ). Налоговики вправе запросить их не только при выездных, но и камеральных и встречных проверках (ст. 88. 89. 93 и 93.1 НК РФ).

Когда требование законно, в ответ надо представить копии документов (подп. 6 п.1 ст. 23 НК РФ и письмо ФНС России от 20.02.15 № АС-3-2/636@ ). Их можно передать на бумаге или в электронной форме (п. 2 ст. 93 НК РФ ). В любом случае копии надо заверить. Проблема в том, что Кодекс не уточняет, как это правильно сделать, и на практике часто возникают споры.

У налоговиков свои требования, и, если копии, по их мнению, заверены не так, они могут их не принять и оштрафовать компанию на 200 руб. за каждый якобы непредставленный документ.

Посмотрите,как оформить копии документов, чтобы избежать штрафа за их непредставление.

Документ №8. Ошибки в транспортной накладной, которые лишат налоговых расходов и вычета НДСТранспортная накладная нужна, если товар доставляет сторонний перевозчик или покупатель отдельно оплачивает продавцу доставку. Она одновременно подтверждает заключение договора перевозки груза автотранспортом и расходы на транспортировку (п. 2 ст. 785 ГК РФ и письмо ФНС России от 21.03.12 № ЕД-4-3/4681@ ). Какие ошибки в документе могут лишить компанию расходов и вычета НДС по доставке, а также вызвать сомнения в реальности закупки товара — читайте в нашей статье «Ошибки втранспортной накладной, которые лишат налоговых расходов ивычета НДС».

Документ №9. Ключевые точки разового договора с физлицом, которые повлияют на налоги и взносыДля выполнения разовых работ компании заключают с физлицами договоры подряда или оказания услуг. В зависимости от задания иногда используют другие формы соглашений — комиссии, поручения, агентские, транспортной экспедиции. В сделках с физлицами есть особенности по налогам и страховым взносам. Проработка ключевых условий в договоре избавит компанию от возможных споров с налоговиками и контролерами из фондов.

Подробный образец договора посмотрите в статье «Ключевые точки разового договора с физлицом, которые повлияют на налоги и взносы».

Документ №10. Как обезопасить доверенность, чтобы поставщик без проблем выдал товар и не отгрузил его мошенникамС 1 июня 2015 года поставщик вправе отказать покупателю в выдаче товара, если у него есть сомнения в полномочиях его представителя (п. 2 ст. 312 ГК РФ ). Но как нам рассказали читатели, сейчас участились случаи, когда неизвестные люди «покупают» и забирают товар от имени компании, а оплату поставщик требует с организации.

В интересах компании сейчас проверить свои доверенности на безопасность. Как это сделать икакие реквизиты взять наконтроль, читайте в статье «Как обезопасить доверенность, чтобы поставщик без проблем выдал товар и не отгрузил его мошенникам».

Документ №11. Как переименовать товар, чтобы не лишиться вычетов и расходовКомпаниям часто надо учесть поступившие товары и материалы не под тем наименованием, которое стоит в накладной поставщика. Например, если компания закупает один и тот же товар у нескольких поставщиков, но под разной номенклатурой. Или поставщик настаивает на определенном наименовании товара, которое для непосвященного человека кажется абракадаброй («ЧС-1576» вместо «Часы настенные модели 1576»). Конечно, проще всего согласовать удобное для компании наименование товара в договоре с поставщиком, но на практике это не всегда возможно.

В правилах бухучета не сказано, что компания вправе переименовать товар и учитывать его по собственной номенклатуре. Но те же правила требуют обеспечить рациональный учет и контролировать использование и сохранность активов. Для этого же необходим удобный номенклатурный перечень, поэтому такая рокировка допустима. Главное, чтобы после переименования товаров и материалов их можно было точно идентифицировать.

Иначе при проверке налоговики могут посчитать, что компания приняла на учет и использовала в деятельности не те товары, что купила по документам, и снять по ним вычеты НДС и расходы. Либо посчитать оприходованные товары и материалы излишками и включить их в доходы при расчете налога на прибыль (п. 20 ст. 250 НК РФ ). Тогда как недостачи, которые инспекторы определят по данным накладных, уменьшат налогооблагаемую прибыль, только если компания докажет документально отсутствие виновных лиц (подп. 5 п. 2 ст. 265 НК РФ ).

Обезопасить расходы и вычеты можно, если оформить переименование товара специальным актом. Образец акта мы привели в статье «Как переименовать товар, чтобы не лишиться вычетов и расходов».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Форма платежного поручения была утверждена специальным дополнением к Положению Банка России N 383-П от 19 июня 2012 года «О правилах осуществления кредитными организациями и банками перевода денежных средств в отечественной валюте на территории РФ». Положение N 383-П принято с учётом всех требований Федерального закона N 161-ФЗ от 27.06.2011 «О национальной платежной системе».

Форма платежного поручения была утверждена специальным дополнением к Положению Банка России N 383-П от 19 июня 2012 года «О правилах осуществления кредитными организациями и банками перевода денежных средств в отечественной валюте на территории РФ». Положение N 383-П принято с учётом всех требований Федерального закона N 161-ФЗ от 27.06.2011 «О национальной платежной системе».

Согласно принятому Положению, новая форма платежного поручения существенно изменилась.

Выглядит она достаточно впечатляюще, если учесть, с каким большим вниманием и ответственностью необходимо подходить к вопросу заполнения каждого отдельного поля платёжного табеля на перечисление налогов.

Малейшая ошибка повлечет за собой неприятные последствия – затяжные споры с чиновниками, направленные на признание факта уплаты вами налогового платежа.

Чтобы ничего такого не случилось, следует тщательно, до малейших подробностей разобраться в порядке заполнения платёжных данных в каждой отдельно взятой ячейке (графе).

Платёж обязательно попадёт к получателю лишь при условии правильно заполненного платежного поручения. Здесь, на первый взгляд, не должно возникнуть никаких сложностей, однако на практике большинство людей сталкиваются с различными проблемами (преимущественно для признания налога уплаченным), если оплата производилась на основе использования «дефектного» платежного поручения.

Чтобы у вас не возникло никаких проблем, следует знать предназначение каждого поля платёжки. В бланк платёжного поручения необходимо внести информацию и расположить соответствующие реквизиты на специально отведённых полях платежного поручения в зашифрованном виде.

Это нужно для того, чтобы все стороны (плательщик, банк, получатель) смогли сразу понять это поручение, провести правильный учёт платежей в автоматизированном режиме, осуществляя при этом оперативный документооборот между всеми сторонами соглашения.

Не имеет никакого значения, от того и кому вы отправляете свой платёж (поставщику товара или в налоговую инспекцию). Во всех случаях нужно указать одну и ту же цифру в правом верхнем углу. Она всегда стандартная и единая (0401060). Эта цифра означает номер формы платежного поручения, установленный Центробанком РФ.

Итак, бланк имеет следующий вид:

Изменены правила заполнения платежных документов при перечислении средств в бюджет

В сентябре нынешнего года были внесены изменения в приказ Минфина РФ № 107Н от 12.11.2013, регламентирующий порядок заполнения распоряжений о перечислении денег в бюджеты различных уровней. подробнее

Очередность платежей в налоговых платежках

Очередность указания выплат в налоговых платежах прописана в Федеральном законе № 345-ФЗ от 2 декабря 2013 г. В случае если компания не имеет дополнительных денег для осуществления платежей, то банки. подробнее

Основные КБК для перечисления в бюджет налогов, сборов и других обязательных платежейВ 2010 году предусмотрены следующие КБК: Наименование платежа КБК для перечисления налога (сбора, др. обязательного платежа)* КБК для перечисления пени по налогу (сбору, др. подробнее

Как предпринимателю перечислить взносы на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование в бюджет

Годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели могут перечислить во внебюджетные фонды по своему усмотрению – либо. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

г. _____________ "___" _________ _____ г.

________________________________, именуем__ в дальнейшем "Доверитель", в лице ___________________________, действующего на основании ____________, и ____________________________, именуем__ в дальнейшем "Поверенный", в лице __________________, действующего на основании _______________, в дальнейшем именуемые "Стороны", заключили настоящее дополнительное соглашение (далее - Соглашение) о нижеследующем:

1. Стороны в связи с (указать причины внесения изменений) ____________ пришли к соглашению о внесении (выбрать нужное)

- изменений и дополнений

в Договор поручения N ___ от "___" ________ 20___ г. (далее - Договор).

2. (выбрать нужное):

Внести в Договор следующие изменения:

Пункт ___ Договора изложить в следующей редакции:

Дополнить пункт ____ Договора текстом следующего содержания:

Исключить из Договора пункт ______.

3. Измененные или исключенные настоящим Соглашением обязательства Сторон по Договору, исполнение которых Сторонами уже начато, но не закончено, должны быть исполнены Сторонами не позднее ______________ со дня подписания настоящего Соглашения. В остальном в отношении данных обязательств действуют условия Договора и настоящего Соглашения.

4. Условия Договора, не измененные (не исключенные) настоящим Соглашением, остаются неизмененными, и Стороны подтверждают по ним свои обязательства.

5. Настоящее Соглашение вступает в силу с момента его подписания и является неотъемлемой частью Договора.

6. Настоящее Соглашение составлено в 2 экземплярах, по одному для каждой из Сторон.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Соглашение»:Новое за 30 сентября 2016

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт приема-сдачи работ (приложение к договору поручения на куплю/продажу товара) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт приема-сдачи работ (приложение к договору поручения на куплю/продажу товара)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт приема-сдачи работ (приложение к договору поручения на куплю/продажу товара)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Форма «Платежное поручение» для перевода средств в иностранной валюте – бланк валютного перевода для юридических лиц – клиентов Сбербанка России. Как известно, классическое платежное поручение – это утвержденная Положением ЦБ РФ № 383-П форма распоряжения, которая применяется только для перечисления рублей (Центральный банк Российской Федерации не занимается разработкой форм для валютных операций). Сбербанк своим внутренним документом утвердил бланк так называемого «платежного поручения» для перевода в иностранной валюте, которым могут воспользоваться юридические лица, имеющие в Сбербанке расчетный счет в иностранной валюте для перечисления валюты своим зарубежным контрагентам. Для правильного заполнения бланка рекомендуем ознакомиться с Порядком заполнения «платежного поручения» Сбербанка России для валютных переводов.

Форма «Платежное поручение» для перевода средств в иностранной валюте – бланк валютного перевода для юридических лиц – клиентов Сбербанка России. Как известно, классическое платежное поручение – это утвержденная Положением ЦБ РФ № 383-П форма распоряжения, которая применяется только для перечисления рублей (Центральный банк Российской Федерации не занимается разработкой форм для валютных операций). Сбербанк своим внутренним документом утвердил бланк так называемого «платежного поручения» для перевода в иностранной валюте, которым могут воспользоваться юридические лица, имеющие в Сбербанке расчетный счет в иностранной валюте для перечисления валюты своим зарубежным контрагентам. Для правильного заполнения бланка рекомендуем ознакомиться с Порядком заполнения «платежного поручения» Сбербанка России для валютных переводов.

Скачать файл с сайта ПрофБанкинг

Форма «Платежное поручение» для перевода средств в иностранной валюте

Порядок заполнения формы Сбербанка «Платежное поручение» для перевода средств в иностранной валюте

Банковские новости30 сентября 2016 года

Банк России утвердил перечень системно значимых кредитных организацийВ соответствии с Указанием № 3737-У «О методике определения системно значимых кредитных организаций» Банк России должен ежегодно утверждать перечень системно значимых кредитных организаций. Департамент банковского надзора Банка России с участием Департамента надзора за системно значимыми кредитными организациями не позднее 1 сентября подготавливает и направляет Председателю Комитета банковского надзора Банка России пояснительную записку и проект решения об утверждении Перечня системно значимых кредитных организаций.

Банковские новости28 сентября 2016 года

Эксперт РА подтвердил рейтинг Московско-Парижскому банку на уровне А, но изменил подуровеньРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Московско-Парижскому банку (номер лицензии – 2646, г. Москва) на уровне А «Высокий уровень кредитоспособности» и понизило подуровень со второго до третьего. По рейтингу подтвержден стабильный прогноз.

Банковские новости27 сентября 2016 года

С 01 октября 2016 года начнут действовать изменения, внесенные в 2332-У и 283-ПС 1 октября 2016 года кредитным организациям необходимо направлять в ЦБ РФ Отчет об иностранных операциях по форме 0409401, изложенной в новой редакции. Кроме того, изменяется порядок составления и представления отчетности по форме 0409410 «Сведения об активах и пассивах уполномоченного банка по видам валют и странам». Соответствующие изменения внесены в Указание ЦБ РФ № 2332-У .

Банковские новости27 сентября 2016 года

RAEX подтвердил рейтинг МЕТКОМБАНКу на уровне А+ и отозвал егоРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности МЕТКОМБАНКу (номер лицензии – 2443, г. Каменск-Уральский, Свердловская область) на уровне А+ «Очень высокий уровень кредитоспособности», третий подуровень и отозвало его в связи с истечением срока действия рейтинга и отказом банка от его поддержания. Перед отзывом по рейтингу был подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

RAEX подтвердил рейтинг КБ «Союзный» на уровне А, изменил подуровень и отозвал рейтингРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности КБ «Союзный» (номер лицензии – 3236, Москва) на уровне А «Высокий уровень кредитоспособности», изменило подуровень с первого на второй и отозвало рейтинг в связи с истечением срока его действия. Перед отзывом по рейтингу подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

Отозваны лицензии у Военно-Промышленного Банка и Центркомбанка26 сентября 2016 года Банк России отозвал лицензии на осуществление банковских операций у двух банков:

1) Банк «ВПБ» (АО) (номер лицензии – 3065, г. Москва, 89-е место в банковской системе Российской Федерации по величине активов; в банк 16.09.2016 была введена временная администрация АСВ для обследования его финансового состояния);

2) Центркомбанк ООО (номер лицензии –2983, г. Москва, 206-е место в банковской системе Российской Федерации по величине активов).

Оба банка являются участниками ССВ, в связи с чем в отношении их вкладчиков наступил страховой случай, предусмотренный Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банковские новости26 сентября 2016 года

«БИНБАНК Тверь» присоединяется к «БИНБАНКу»Главное управление Центрального банка Российской Федерации по Центральному федеральному округу в соответствии с требованиями части 5 статьи 23 Федерального закона № 395-1 «О банках и банковской деятельности» уведомило о начале процедуры реорганизации Публичного Акционерного Общества «БИНБАНК» в форме присоединения к нему Публичного акционерного общества «БИНБАНК Тверь».

Новости ПрофБанкинг26 сентября 2016 года

ПрофБанкинг актуализировал нормативные акты в Библиотеке банковского дела

Банковская бизнес-школа ПрофБанкинг разместила в Библиотеке банковского дела нормативные акты в редакциях с последними изменениями. Более того, мы добавили на сайт новые документы.

Банковские новости24 сентября 2016 года

Эксперт РА подтвердил рейтинг Экспобанку на уровне А+Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Экспобанку (номер лицензии – 2998, Москва) на уровне А+ «Очень высокий уровень кредитоспособности», первый подуровень, позитивный прогноз, что означает высокую вероятность повышения рейтинга в среднесрочной перспективе.

Новости ПрофБанкинг24 сентября 2016 года

В Пользовательское соглашение сайта внесены изменения

В Пользовательское соглашение и политику конфиденциальности сайта profbanking.com внесены изменения, уточняющие права Пользователей и способы оплаты учебных модулей. Обращаем внимание Пользователей Сайта на то, что начиная с 25 сентября 2016 года, для слушателей, вновь оплативших обучение, будет формироваться Диплом / Сертификат только в электронном виде. Тем не менее, остается возможность заказать оригинал документа об обучении, оплатив соответствующую услугу, включающую в себя изготовление Диплома / Сертификата и его пересылку Почтой в любой регион.

Банковские новости22 сентября 2016 года

01 октября 2016 года во всех территориальных учреждениях Банка России пройдет День открытых дверей01 октября 2016 года впервые во всех территориальных учреждениях Банка России пройдет День открытых дверей, в котором сможет принять участие любой гражданин страны старше 14 лет. Посетители принимаются только по предварительной записи; запись на посещение Банка России возможна на сайте регулятора. В главных управлениях и отделениях ЦБ РФ гости познакомятся с историей главного банка страны, а также узнают об истории денег и денежно-кредитных отношений, об основных этапах становления отечественной финансовой системы.

Банковские новости22 сентября 2016 года

Россия доразместит евробондыРоссийская Федерация доразмещает 10-летние евробонды на сумму до 1,25 млрд долларов США, ориентир доходности – 3,99% годовых, следует из сообщения Минфина, разосланного инвесторам. Организатор размещения – «ВТБ Капитал». Согласно проспекту эмиссии, Россия обязуется не использовать полученные от размещения средства на помощь находящимся под санкциями физическим или юридическим лицам.