Рейтинг: 4.8/5.0 (1835 проголосовавших)

Рейтинг: 4.8/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Содержание общего имущества – 13,75 руб.

Текущий ремонт общего имущества – 6,89 руб.

Приложения к финансовому плану (смете доходов и расходов):

Приложение №1 – статья 1.2 Потребность в инвентаре, моющих средствах, СИЗ.

Приложение №2 – статья 1.5 Благоустройство детских площадок во дворе дома,

Приложение №3 – штатное расписание ТСЖ «Надежда» на 2015г.

Приложение 4 — планируемый ФОТ ТСЖ «Надежда» на 2015г.

Приложение №5 – статья 8.6 Услуги почты, связи, интернет, оплата сайта ТСЖ.

Приложение №6 – статья 9.6 Ремонт подъездов

Председатель правления ТСЖ «Надежда» ----------------------- Афонина Л.Н.

к финансовому плану

ТСЖ «Надежда» на 2015г.

Статья 1.2 Потребность в инвентаре, моющих средствах, СИЗ:

1. Метла синтетическая 2*400=800руб.

2. Перчатки х/б 12*30=360руб.

3. Грабли 2*300=600руб.

4. Лопата штыковая 2*300=600руб.

5. Совок для мусора 4*50=200руб.

6. Ведро для мусора и мытья полов 2*200=400 руб.

7. Веник 2*100=200руб.

8. Тряпка половая 4*100=400руб.

9. Перчатки резиновые 12*50=600руб.

10. Порошок для мытья полов 12*50=600руб.

11. Белизна для мытья полов 12*60=720руб.

12. Швабра 1*150=150руб.

13. Жилетка для дворника 1*500=500руб.

14. Ледоруб 1*950=950руб.

ТСЖ «Надежда» на 2015г

Статья 9.6 Ремонт подъездов

1. Побелка стен (затирка трещин, обработка поверхностей пораженных грибком)

2. Покраска «сапожков», мусорных клапанов, ограждений, дверок этажных электрощитов.

3. Замена почтовых ящиков.

4. Устройство поручней на перилах.

5. Замена светильников.

к финансовому плану

ТСЖ «Надежда» на 2015г.

Статья 1.5 Благоустройство детских площадок во дворе дома,

1. Скамейки 2 шт. для взрослых

2. Скамеечка детская 1шт.

3. Песочница новая(4п.)

4. Домики детские 3 шт.

5. Ограждение детских площадок(заборчики) – 3 шт.(12м)

6. Песок в песочницы

7. Дресва для отсыпки вокруг каруселей и возле горок

8. Обновление покраски в требуемых местах малых форм.

9. Ограждение клумб

10. Завоз плодородного грунта на клумбы

11. Дресва для отсыпки дорожек

12. Скальник для оформления клумб

к финансовому плану

ТСЖ «Надежда» на 2015г.

Статья 8.6 Услуги почты, связи, интернет, оплата сайта ТСЖ

1. Услуги связи: ежемесячно пополнять счёт в сумме 300 руб. на номера телефонов:

— 8(914)656 8563 председатель ТСЖ«Надежда»

-8(984)1952549 аварийная служба

2. Услуги интернета 350 руб ежемесячно (Коннект Менеджер, 3 G )

3. Оплата сайта ТСЖ «Надежда» на 1 год: домен-1300 руб. хостинг-1700 руб.

4. Услуги почты: отправка заказных писем, СМИ

В основе ведения бухгалтерии любой формы предприятия лежат федеральные законы и положения, приказы и инструкции, статьи налогового законодательства, которыми и следует руководствоваться при составлении отчётности о хозяйственной деятельности. Для бухгалтерского отдела ТСЖ такими документами являются:

В основе ведения бухгалтерии любой формы предприятия лежат федеральные законы и положения, приказы и инструкции, статьи налогового законодательства, которыми и следует руководствоваться при составлении отчётности о хозяйственной деятельности. Для бухгалтерского отдела ТСЖ такими документами являются:

В случае применения этих документов к ТСЖ имеется оговорка. Дело в том, что товарищество – это некоммерческая организация, а, следовательно, оно не ставит целью осуществление коммерческой деятельности, т. е. получение прибыли.

Однако прибыль может быть получена, но только с условием решения тех задач, которые поставлены перед добровольным объединением. Налоговый статус товарищества – юридическое лицо .

Учетная политика ТСЖ при УСН Ответственный за ведение политики — главный бухгалтер организации или председатель правления. Бухгалтер готовит план учётной политики и предоставляет его на согласование председателю не позже чем через 90 дней с момента регистрации организации в госорганах. Далее вся бухгалтерская отчётность должна осуществляться согласно утверждённой политике.

Ответственный за ведение политики — главный бухгалтер организации или председатель правления. Бухгалтер готовит план учётной политики и предоставляет его на согласование председателю не позже чем через 90 дней с момента регистрации организации в госорганах. Далее вся бухгалтерская отчётность должна осуществляться согласно утверждённой политике.

Корректировка учётной политики возможна в условиях изменения требований основополагающих документов или в случае смены условий деятельности товарищества. Внесение поправок должно осуществляться в начале финансового года.

Учётная политика товарищества с упрощённой системой налогообложения (УСН) имеет свои особенности, но в качестве основных составляющих элементов должны быть включены следующие позиции:

Под учёт опадают основные и нематериальные средства. Правила Налогового Кодекса, п. 26.2. определяют ведение учёта доходов и расходов. Но ТСЖ не обязано предоставлять годовой отчёт и бухгалтерский баланс, о чём свидетельствует ФЗ от 1996, № 7-ФЗ, п. 3, ст. 29.

Для организаций с УСН в целях упрощения системы налогообложения на основании пп.1 п. 2, ст. 251 НК приняты следующие условия:

При формировании налога для ТСЖ в расчёт принимаются поступления от предоставления услуг:

Расходы, которые формируются в рамках уставной деятельности ТСЖ, т. е. если они используются на услуги по содержанию или ремонту собственности, не включаются в налогооблагаемые статьи, но налогообложению подлежат расходы, выходящие за пределы утверждённой сметы на виды уставной деятельности.

Для разделения налогооблагаемых и не подлежащих обложение налогом статей следует вести раздельный учёт доходов/расходов в произвольной форме, которая должна быть утверждена председателем правления.

Бухгалтерский учет в ТСЖВ сфере деятельности бухгалтера ТСЖ оказывается много решаемых вопросов, которые условно можно разделить на группы:

Часть этих работ более подробно рассмотрена ниже.

Формирование учётной политики и составление плана счетовПланы счетов готовятся в соответствии с уставной и предпринимательской деятельностью и являются приложением к учётной политике товарищества.

Предназначение – детализация и расшифровка информации по доходным и расходным статьям.

Наименования счетов первого порядка сохраняются, а субсчета нумеруются и именуются в соответствии с особенностями ведения деятельности ТСЖ.

Способ ведения планов должен оптимально соответствовать установленным правилам и максимально полно отражать все виды хозяйственной жизни ТСЖ.

Определение сметы по доходам и расходам Главным критерием, который определяет всю политику, является доходно-расходная смета ТСЖ. Этот документ должен быть максимально детализирован особенно в части расходования средств. Для наглядности ведения учёта расходов к субсчетам счёта 20 добавляются аналитические счета — по сути, расшифровки затрат на те или иные цели. В этих счетах указываются:

Главным критерием, который определяет всю политику, является доходно-расходная смета ТСЖ. Этот документ должен быть максимально детализирован особенно в части расходования средств. Для наглядности ведения учёта расходов к субсчетам счёта 20 добавляются аналитические счета — по сути, расшифровки затрат на те или иные цели. В этих счетах указываются:

Базой для формирования доходных статей (что включать в доходы при УСН) деятельности ТСЖ согласно п. 2, ст. 151 ЖК РФ являются:

Хозяйственная деятельность товарищества предусматривает работы в границах устава, имеющих своей задачей удовлетворение целей организации.

Хозяйственная деятельность товарищества предусматривает работы в границах устава, имеющих своей задачей удовлетворение целей организации.

Операции по получению доходов и расходов должны фиксироваться для того, чтобы понимать, какие статьи подпадают под действие УСН, а какие – нет. Предпринимательской деятельностью, подлежащей налогообложению в условиях УСН, считаются:

Коммунальные платежи являются объектом продажи услуг, а потом подлежат включению в книгу по учету хоз. деятельности.

Доходы принимаются в расчёт независимо от их формы – денежной или натуральной.

Регистры бухучетаРегистры призваны систематизировать информацию, накапливаемую с поступлением первичных учётных документов. Далее они систематизируются и логично по группам вписываются в регистры, где разносятся по синтетическим и аналитическим счетам.

Ведение хозяйственных операций с учётом активов и обязательств осуществляется их фиксацией на счетах, которые взаимно корреспондируются. Эти счета присутствуют в рабочем плане.

При достаточно высокой степени модификации счетов, тем не менее, стоит придерживаться методологической основы бухучёта на базе двойной записи с проведением всех первичных учётных документов и систематизацией данных, облегчающих контроль хоз. деятельностью ТСЖ.

Для обработки и ведения бухгалтерской отчётности могут быть использованы специализированные программы, в противном случае используется ручная обработка.

В ТСЖ может быть использована кастомизированная форма бухучёта, учитывающая индивидуальные особенности данного товарищества.

В качестве основного регистра выступает оборотная ведомость, которая включает все счета ТСЖ в соответствии с рабочим планом счетов и с ежемесячным указанием сальдо.

Помимо оборотной ведомости существуют и другие регистры-ведомости учёта:

основных средств и амортизационных отчислений по ним

Книга учета хозяйственной деятельности и таблица хозяйственных операций Каждая из проведённых хозяйственных операций должна регистрироваться в книге учёта хоздеятельности в специальной таблице, где указаны дебетовые и кредетовые позиции и ясна взаимосвязь между операциями и регистрами. Для ТСЖ с УСН расходы в рамках уставной деятельности фиксируются в колонке дебет, где обозначается источник .

Каждая из проведённых хозяйственных операций должна регистрироваться в книге учёта хоздеятельности в специальной таблице, где указаны дебетовые и кредетовые позиции и ясна взаимосвязь между операциями и регистрами. Для ТСЖ с УСН расходы в рамках уставной деятельности фиксируются в колонке дебет, где обозначается источник .

Рассмотрим, пример заполнения книги учета хозяйственных операций ТСЖ, операцию, при которой всеми собственниками дома были выплачены паевые взносы. Операция проведена по субсчёту 01-1, Жилищный фонд…, сальдо которого стало нулевым, как и счёт 86, Целевое финансирование (строка #6).

Далее были проведены операции по расчёту с поставщиками, в дебетовой позиции — 60, в кредетовой – 51, что означает расчёт был проведён зачислением на счёт в банке. В самой последней строке таблицы указано перечисление средств 86-1, Целевые поступления, на счёт 60, Поставщики.

Понятно из вида таблицы, какие счета являются источниками (дебет), а какие получателями (кредит).

Содержание хозяйственной операции

Начислены паевые взносы членов ЖСК

Внесена часть паевых взносов

Отражены расходы по строительству дома

Оплачены расходы по строительству

Завершенное строительство принято по акту и зарегистрировано

Членом ЖСК полностью выплачен паевой взнос (стоимость жилфонда)

Стоимость выбывшего жилищного фонда списана с баланса

Начислено за обслуживание коллективной

Отражена скидка в оплате услуг (п.4)

Начислено за услуги городской радиотрансляционной сети

При заполнении книги следует помнить о том, что если товарищество ведёт ещё и предпринимательскую деятельность, то следует разделить основные средства в зависимости от направления их использования. т. е. счёт 01, должен содержать субсчёт 01-2 для операций в рамках устава, а субсчёт 01-3 будет отведён для предпринимательства.

Формирование бюджета Планирование доходов и расходов позволяет оптимизировать хозяйственную деятельность ТСЖ. С этой целью бухгалтер формирует бюджет на следующий отчётный период. При рассмотрении будущих затрат и поступлений следует принять во внимание следующие пункты:

Планирование доходов и расходов позволяет оптимизировать хозяйственную деятельность ТСЖ. С этой целью бухгалтер формирует бюджет на следующий отчётный период. При рассмотрении будущих затрат и поступлений следует принять во внимание следующие пункты:

Поскольку с момента регистрации в госорганах ТСЖ является юридическим лицом, не ведущим коммерческую деятельность, то оно обязано вести бухучёт своей хозяйственной деятельности согласно федеральным законам, требованиям Налогового и Жилищного Кодексов в соответствии с правилами и инструкциями.

Подразумевается не только проводка и достоверное отражение всех доходов и расходов, но и предоставление отчётности в фискальные и статистические органы, а также уплата социальных взносов.

Общее собрание членов ТСЖ - высший орган управления в ТСЖ. В ходе его работы собственники жилых помещений реализуют свое право непосредственно участвовать в управлении общим имуществом в многоквартирном доме и принимать решения по самым важным вопросам деятельности ТСЖ.

Согласно статье 45 Жилищного кодекса Российской Федерации общее собрание членов ТСЖ обязательно проводится не реже одного раза в год в порядке, установленном уставом ТСЖ. Годовое собрание ТСЖ созывается не позднее шестидесяти дней после окончания финансового года, то есть фактически до 1 марта каждого года.

Основная цель собрания - рассмотреть и утвердить отчет правления ТСЖ об исполнении плана работ и сметы доходов и расходов за истекший финансовый год. Вторая цель - обсудить и утвердить план работ и смету доходов и расходов на предстоящий год, принять решение о размере обязательного взноса членов ТСЖ на общие расходы в ТСЖ (главным образом, связанные с содержанием общего имущества собственников помещений в доме).

Именно поэтому годовое общее собрание членов ТСЖ является самым главным событием для членов ТСЖ. Кроме того, на собрании при необходимости рассматриваются и другие вопросы, относящиеся к компетенции общего собрания членов ТСЖ, например, выборы (довыборы) членов правления ТСЖ, ревизионной комиссии, внесение дополнений и изменений в устав ТСЖ и т.д.

Собрание можно считать успешно организованным и проведенным, если на нем присутствовало не менее половины членов ТСЖ или их представителей (так как только такое собрание по закону считается правомочным) и приняты решения по всем вопросам повестки дня.

Для успешного собрания необходима значительная предварительная работа правления ТСЖ, которая включает в себя:

В настоящих рекомендациях рассматривается последовательность действий правления ТСЖ по подготовке и проведению годового общего собрания членов ТСЖ и приводятся примеры документов и форм, которые могут быть полезны ТСЖ в их деятельности.

11.1. Подготовка отчетных документов по деятельности ТСЖ за прошедший годОтчетные документы ТСЖ, которые должны быть рассмотрены и утверждены общим собранием, - это отчет правления и отчет ревизионной комиссии ТСЖ за прошедший год.

Отчет правления ТСЖ прежде всего должен всесторонне отражать результаты деятельности ТСЖ по всем направлениям (содержание общего имущества в многоквартирном доме, благоустройство мест общего пользования в доме и на земельном участке, взаимодействие с членами ТСЖ и др.) и исполнение сметы доходов и расходов.

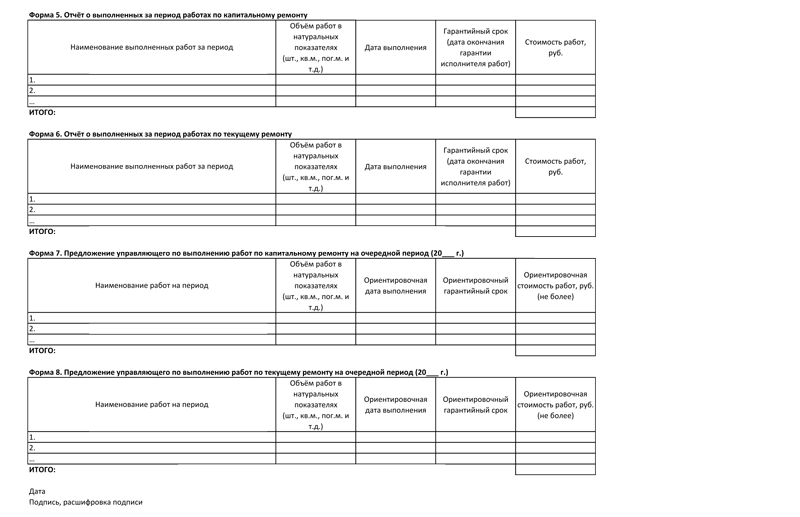

11.2. Отчет правления ТСЖ по выполнению планов работОтчет правления ТСЖ по выполнению планов работ должен содержать сопоставительные данные по запланированным и фактически выполненным (в натуральном выражении) видам и объемам работ по следующим направлениям:

Рекомендуется включить в отчет анализ причин, по которым запланированные на прошедший год работы не были выполнены (полностью или частично) или производились работы, не входившие в план.

Целесообразно по каждому виду работ указать в отчете, каким способом они выполнялись (жителями на добровольной основе, штатным персоналом, привлекаемыми по временным (срочным) договорам исполнителями, подрядными организациями) с оценкой качества исполнения.

Эта информация поможет членам ТСЖ принять решение об изменении способа выполнения определенных работ - например, вместо уборки подъездов силами жителей (безвозмездный труд), в случае, когда не обеспечивалась регулярность и качество санитарного содержания подъездов, нанять уборщика. Или вместо того, чтобы содержать в штате ТСЖ по трудовому договору на полную ставку какого-нибудь технического работника при его фактически неполной загрузке, перейти на договор оказания услуги с повременной оплатой.

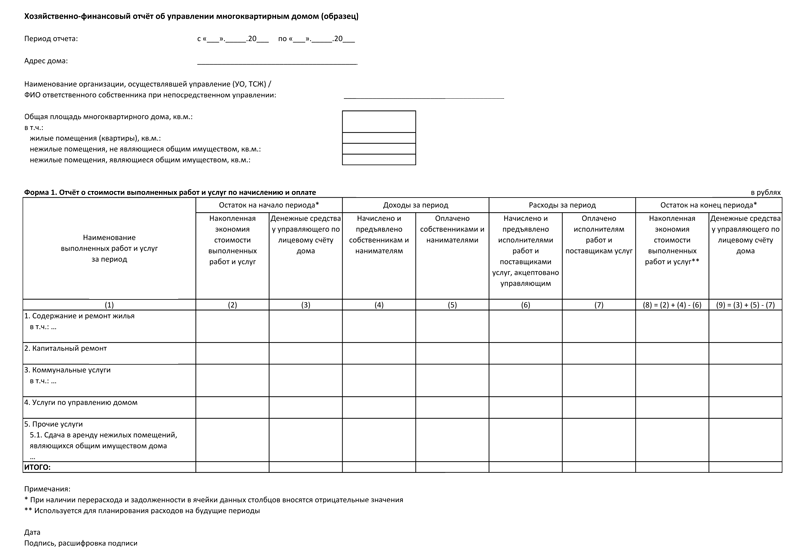

11.3. Отчет правления ТСЖ о выполнении сметы доходов и расходовОтчет правления ТСЖ о выполнении сметы доходов и расходов должен содержать сопоставительные данные по запланированным и фактически достигнутым (в денежном выражении) показателям сметы доходов и расходов ТСЖ.

Рекомендуется отдельно представить данные о затратах, связанных с заработной платой штатного персонала и исполнителей, привлекаемых по временным договорам, чтобы у членов ТСЖ было ясное представление о том, какую долю в общих расходах занимает заработная плата людей, обеспечивающих управление и обслуживание их общего имущества, в достаточной ли мере вознаграждается (и стимулируется) труд людей, которые на них работают, а также каков уровень оплаты в сравнении с их собственными доходами.

Отчет должен содержать анализ причин отклонения фактических показателей от плановых: превышение запланированных расходов по отдельным статьям, недополучение запланированных доходов по каждой статье, особенно по задолженностям по обязательным взносам (платежам) на общие расходы ТСЖ, а также какие меры принимались для обеспечения сбора взносов (платежей).

Рекомендуется представить собранию данные по поступлению обязательных взносов (платежей) от собственников каждого помещения в доме, чтобы у членов ТСЖ была информация о том, насколько каждый выполняет свою обязанность участвовать в общих расходах по содержанию дома. Если правление располагает сведениями о причинах задолженности по каждому помещению, это может привлечь жителей дома к воздействию на тех, кто может платить, но не платит, или вместе подумать о том, как помочь кому-то из малообеспеченных соседей.

11.4. Привлечение членов ТСЖ, жителей дома к деятельности ТСЖВ отчет правления рекомендуется, кроме того, ввести специальный раздел, отражающий вовлечение жителей в работу ТСЖ. В этом разделе можно осветить:

Отчет ревизионной комиссии ТСЖ должен содержать сведения о количестве и результатах проведенных проверок, ревизий финансово-хозяйственной деятельности ТСЖ и заключение по годовому отчету правления ТСЖ об исполнении планов работ и сметы доходов и расходов.

В случае если по решению общего собрания членов ТСЖ в течение прошедшего года привлекался аудитор, то на собрании рассматривается отчет о результатах аудиторской проверки.

11.6. Разработка проектов планов и смет доходов и расходов на предстоящий годПрофессиональный подход к управлению имуществом строится на том, что смета расходов составляется на основе конкретного плана работ и реальных затратах на их исполнение. Иначе говоря, разработку проекта сметы расходов надо начинать с определения того, какие работы необходимы для обеспечения надлежащего состояния общего имущества в многоквартирном доме и земельного участка ТСЖ (в том числе, какие работы нужны в первую очередь), а затем оценивать, сколько финансовых средств необходимо для их выполнения (с учетом того, как и кем они будут выполняться).

Поскольку основную часть средств ТСЖ составляют обязательные взносы его членов на общие расходы, при планировании работ и сметы приходится также учитывать финансовые возможности собственников помещений и привлечение других средств (другие доходы ТСЖ, кредиты и пр.).

В связи с этим, составление проекта сметы доходов и расходов и планирование работ неразрывно связаны друг с другом, а процесс работы над ними может быть многоступенчатым. В ходе него могут несколько раз изменяться планы работ - менее важные работы могут быть отложены на будущее или, наоборот, план работ будет дополняться. Соответственно будут изменяться размеры предполагаемых расходов, что вызовет необходимость корректировать и смету доходов (а соответственно размер взносов членов ТСЖ).

11.7. Планирование работ по содержанию общего имущества собственников, имущества ТСЖ и придомовой территорииПлан работ по содержанию общего имущества в многоквартирном доме должен основываться на:

Рекомендуемая последовательность действий по планированию работ, ремонтов и их финансовому обеспечению (смотреть рисунок ).

Первый вариант плана работ ТСЖ на предстоящий год может быть составлен максимально полным, то есть включать в себя весь перечень работ и ремонтов, которые правление ТСЖ считает необходимыми, а собственники квартир хотят осуществить сверх необходимого перечня.

Для каждого пункта этого плана рекомендуется оценить приоритетность данной работы или ремонта, степень важности ее исполнения - первоочередная, важная, менее важная. Это зависит от того, насколько необходимость этой работы связана с возможностью возникновения угрозы безопасному проживанию в доме, нанесения значительного ущерба общему имуществу или имуществу собственников помещений.

При оценке приоритетов рекомендуется учитывать, приведет ли выполнение данной работы к увеличению рыночной стоимости помещений собственников (или, наоборот, неисполнение данной работы приведет к существенному снижению их стоимости), не произойдет ли значительного удорожания этой работы, если ее отложить на будущее.

Затем, после оценки затрат на выполнение каждого вида планируемых работ и общей суммы предстоящих расходов, проект плана изменяется так, чтобы добиться реальной возможности обеспечить его финансирование. Прежде всего, из плана постепенно исключаются наименее важные работы (с технической точки зрения и исходя из пожеланий членов ТСЖ).

Кроме того, на будущее могут быть перенесены достаточно важные работы, неисполнение которых в предстоящем году не принесет значительного ущерба имуществу собственников, но на их финансирование в данное время недостаточно средств. При этом при составлении сметы расходов должно быть учтено, в каком размере будут накапливаться средства, чтобы эти работы можно было выполнить в следующем году или позже (отчисления в фонд ремонтов).

Из исключенных из первого, второго и последующих проектов плана работ формируется план работ на перспективу (план отложенных работ) с указанием срока, когда планируется их выполнение.

11.8. Подготовка проекта годовой сметы доходов и расходов ТСЖПервый вариант сметы расходов составляется из предположения, что ТСЖ будет выполнять весь полный перечень и объем работ по обслуживанию и ремонтам имущества, которые были выявлены при оценке технического и санитарного состояния дома и названы собственниками помещений (первый проект плана).

При оценке стоимости каждого вида работ по обслуживанию, содержанию, благоустройству, ремонтам и заменам рекомендуется определить затраты для разных вариантов их исполнения (Приложение 29). То есть, сколько стоит данная работа, если исполняется штатным работником ТСЖ, не уменьшится ли стоимость (при сохранении качества), если работу будет выполнять специалист, привлекаемый по разовому договору, и какова цена этой работы на рынке услуг, где конкурируют между собой разные подрядчики.

Для некоторых видов работ, с которыми будут связаны крупные затраты, рекомендуется подготовить детальные сметы расходов, чтобы стоимость этих работ можно было обосновать при обсуждении годовой сметы ТСЖ на общем собрании членов ТСЖ.

В компетенцию общего собрания членов ТСЖ входит принятие положения об оплате труда штатного персонала ТСЖ и премировании. Поэтому рекомендуется отдельно подготовить предложения по штатному расписанию и размерам заработной платы, а также по премированию каждой категории работников ТСЖ, включая председателя правления, если он получает вознаграждение за свою работу, и исполнительного директора (управляющего), если ТСЖ наняло его (или собирается нанять) для профессионального управления имуществом.

В части проекта сметы, учитывающей затраты, связанные с оплатой труда персонала ТСЖ и привлекаемых специалистов, необходимо показать и расходы по отчислениям в социальные фонды.

В проекте сметы необходимо также учесть предполагаемые затраты непроизводственного характера. Рекомендуется предусмотреть и резервный фонд для оплаты непредвиденных расходов или компенсации задержки при поступлении взносов.

После определения суммы всех предполагаемых расходов, соответствующих первому проекту плана работ, составляется проект доходной части годовой сметы ТСЖ и рассчитывается предполагаемый размер обязательных взносов членов ТСЖ на предстоящий год (в расчете на 1 кв. метр общей площади принадлежащих им помещений).

Доходная часть сметы не может быть меньше суммы ее расходной части. Доходная часть сметы формируется из обязательных взносов членов ТСЖ (регулярных, ежемесячных взносов), платежей собственников нежилых помещений на содержание и ремонт дома, других доходов ТСЖ (например, от сдачи помещений в аренду, хозяйственной деятельности) и прочих поступлений (например, спонсорской помощи).

При расчете размера обязательного взноса членов ТСЖ необходимо дополнительно учесть привлекаемые доходы ТСЖ. При росте этих дополнительных доходов размер обязательных взносов может снижаться.

Размер обязательного взноса в год на 1 кв. метр можно рассчитать следующим образом:

Вз = (Сумм Р - Сумм Д*) / (Сумм Пл.общ х 12),

где Вз - размер ежемесячного обязательного взноса члена ТСЖ в расчете на 1 кв. метр общей площади жилых помещений в доме; Сумм Р - сумма планируемых расходов ТСЖ на год; Сумм Д* - сумма планируемых дополнительных доходов ТСЖ (кроме обязательных взносов членов ТСЖ), платежи собственников нежилых помещений, доходы от хозяйственной деятельности и другие доходы ТСЖ; Сумм Пл.общ - сумма общих площадей всех жилых помещений в доме.

Затем рассчитанный размер предполагаемых обязательных ежемесячных взносов на предстоящий год сравнивается с размером взносов в прошедшем году и оцениваются возможности членов ТСЖ нести такие расходы.

Если правление ТСЖ допускает, что собственники жилых помещений предположительно могут нести планируемые расходы, то проект сметы доходов и расходов (и соответствующий план работ) можно выносить на рассмотрение общего собрания членов ТСЖ.

Если правление ТСЖ предполагает, что рассчитанный размер обязательных взносов не соответствует финансовым возможностям большинства членов ТСЖ, то работа над проектом плана работ продолжается. В этом случае правлению ТСЖ необходимо принять обоснованное решение о переносе некоторых работ в план отложенных работ (с учетом степени их важности и пожеланий членов ТСЖ), об изменении периодичности некоторых работ или изменении способа выполнения отдельных видов работ.

Таким образом разрабатывается второй вариант плана работ и соответствующий ему проект сметы расходов (для уменьшенного перечня и объема работ). Изменение планов и сметы расходов производится до тех пор, пока не будет достигнуто соответствие планов работ и финансовых ресурсов ТСЖ. При этом необходимо предусмотреть создание фонда будущих ремонтов, размер которого тесно связан со сроками и стоимостью отложенных работ. Общему собранию членов ТСЖ может быть предложено несколько вариантов планов работ, соответствующих им смет доходов и расходов, предложений по размерам обязательных взносов.

11.9. Взаимодействие правления с членами ТСЖ при подготовке общего собрания членов ТСЖЧленам правления ТСЖ (а также исполнительному директору - управляющему) необходимо постоянно помнить о том, что именно собственникам помещений принадлежит общее имущество в многоквартирном доме. Оно содержится за их счет, поэтому именно собственники определяют цели управления своим имуществом и вправе участвовать в принятии решений.

Основная задача взаимодействия правления ТСЖ с членами ТСЖ при подготовке планов работ и смет доходов и расходов на предстоящий год - предварительно выявить мнения и пожелания собственников и учесть их в проектах всех документов. Для этого существуют различные способы:

Максимальный учет мнений и пожеланий собственников имущества поможет правлению ТСЖ подготовить проекты планов и сметы, которые будут поддержаны членами ТСЖ на общем собрании.

Если правление предоставит членам ТСЖ возможность до общего собрания членов ТСЖ ознакомиться с проектами всех документов, это подготовит собственников помещений к конструктивному обсуждению предложений правления ТСЖ. Само правление получит возможность заранее сориентироваться, какие из предложений будут поддержаны, а при обсуждении каких вопросов могут возникнуть сложности и потому необходимо подготовить продуманные аргументы и обоснования.

Если на общем собрании членов ТСЖ необходимо провести выборы (довыборы) членов правления ТСЖ или ревизионной комиссии, правление может заранее обратиться к членам ТСЖ с просьбой подготовить предложения по кандидатурам. Кроме того, правление может обратиться к жителям дома с приглашением участвовать в общественных комитетах и комиссиях ТСЖ, узнать, кто из них готов на разовой или регулярной основе помогать ТСЖ в решении разных вопросов деятельности. На общем собрании можно утвердить состав комитетов ТСЖ.

11.10. Организация годового общего собрания членов ТСЖОрганизационные вопросы по подготовке общего собрания членов ТСЖ включают в себя определение удобного для членов ТСЖ времени и места проведения собрания, действия по оповещению членов ТСЖ и привлечению их к активному участию в нем, а также необходимую подготовку места проведения собрания (Приложение 32).

Рекомендуется проводить собрание в нерабочие дни или в вечернее время, когда большая часть членов ТСЖ не занята на работе. Место проведения должно находиться по возможности близко к дому, в котором члены ТСЖ владеют помещениями.

11.11. Оповещение членов ТСЖ об общем собранииСпособ уведомления членов ТСЖ об общем собрании определяется уставом. В Примерном уставе ТСЖ содержится положение о том, что уведомление о проведении общего собрания направляется в письменной форме и вручается каждому члену ТСЖ под расписку либо путем почтового отправления (заказным письмом) по адресу, указанному в письменной форме членом ТСЖ. Уведомление направляется не позднее чем за 10 дней до даты проведения общего собрания членов ТСЖ.

В уведомлении о проведении общего собрания членов ТСЖ указывается:

Кроме письменных уведомлений правление ТСЖ может разместить объявление о предстоящем собрании в различных местах (на досках объявлений в подъездах и на придомовой территории, в помещении правления и др.). Примеры объявления о собрании, уведомления о проведении общего собрания и списка уведомленных приведены в Приложении.

В ходе вручения уведомлений правление ТСЖ может получить сведения о тех членах ТСЖ, которые не смогут лично участвовать в общем собрании членов ТСЖ в связи с отъездом или занятостью, по болезни и другим причинам. В этом случае правление ТСЖ должно напомнить членам ТСЖ, что у них есть право направить на общее собрание членов ТСЖ своего представителя и предложить им форму доверенности. Поскольку на общем собрании членов ТСЖ не рассматриваются вопросы, касающиеся прав собственности на помещения, доверенность может иметь простую форму и не требует нотариального заверения.

Представитель собственника помещения - юридического лица и представитель организации, в ведении которой находятся неприватизированные помещения, должны иметь доверенность на участие в общем собрании членов ТСЖ, заверенную подписью руководителя и печатью организации.

В соответствии с Примерным уставом ТСЖ в случае, если на общем собрании членов ТСЖ будут рассматриваться вопросы об утверждении сметы доходов и расходов, проект сметы направляется вместе с уведомлением. Поскольку тиражирование (копирование) проекта сметы для каждого члена ТСЖ требует определенных затрат, такой проект сметы может представлять собой обобщенные по отдельным статьям расходов данные. В этом случае в уведомлении рекомендуется указать, где и когда члены ТСЖ могут познакомиться с более детальной информацией.

11.12. Подготовка помещения для проведения общего собрания членов ТСЖДля проведения общего собрания членов ТСЖ правление ТСЖ должно подобрать такое помещение, где имеется достаточно мест для всех участников или есть возможность временно разместить нужное количество стульев (их можно в уведомлении и объявлении попросить взять с собой из дома).

Рекомендуется заранее определить, кто и где будет проводить регистрацию участников общего собрания членов ТСЖ, и заготовить формы регистрационных листов, позволяющие быстро определить есть ли необходимый кворум. Рекомендуется отдельно регистрировать лиц, приглашенных на собрание, но не являющихся членами ТСЖ (например, собственников нежилых помещений, представителей администраций, территориальных общественных советов и др.).

Место для ведущего собрания должно позволять ему видеть всех участников, а для секретаря необходимо обеспечить стол, чтобы у него была возможность вести протокол. Рекомендуется предусмотреть отдельное место для приглашенных на собрание гостей или других участников, которые не будут голосовать (если члены семей собственников помещений, не являющие членами ТСЖ, будут сидеть отдельно, это облегчит работу по подсчету голосов).

Конструктивному обсуждению вопросов повестки дня способствует ситуация, если в помещении есть возможность разместить наглядные материалы (фотографии и др.). Основные сведения по итогам работы в прошедшем году и планируемым показателям рекомендуется заранее представить в наглядной форме (например, на плакатах, для которых можно использовать любые подручные материалы - небольшие куски обоев или упаковочную бумагу).

11.13. Разработка сценария собранияПравление ТСЖ может заранее разработать сценарий (порядок проведения) общего собрания членов ТСЖ, чтобы продумать последовательность всех этапов, начиная от регистрации участников и до подведения итогов собрания.

В сценарии можно заранее определить, сколько времени отводится на обсуждение каждого вопроса повестки, кто будет делать сообщения и кто может выступить в поддержку предложений правления ТСЖ или дать необходимую техническую или финансовую справку.

Даже если ход собрания будет отличаться от сценария, ведущему собрания и членам правления он поможет сориентироваться, насколько можно отклониться по времени от запланированного, чтобы успеть в разумные сроки завершить собрание. В отдельных случаях собрание по решению членов ТСЖ может быть продолжено на следующий день или вновь назначено на другую дату.

11.14. Проведение собранияПроведение общего собрания членов ТСЖ должно проходить в соответствии с объявленной повесткой. Проведению предшествует процедура регистрации членов ТСЖ и тех, кто пришел на собрание по приглашению или по собственной инициативе (например, членов семей собственников квартир).

Организационные моменты не вызовут сложностей, если члены правления ТСЖ заранее продумали порядок его проведения и подготовили сценарий собрания (Приложение 33).

Рассмотрение каждого вопроса повестки обычно состоит из трех частей:

Основной выступающий по вопросу повестки дня должен представить присутствующим информацию в исчерпывающем объеме, но в то же время не многословно и в форме, доступной для понимания.

В ходе собрания его председателю необходимо обеспечить свободное и деловое обсуждение всех вопросов повестки, то есть каждому члену ТСЖ, желающему выступить, необходимо предоставить такую возможность. При этом рекомендуется установить предельную продолжительность выступлений, чтобы большее количество человек могло принять участие в обсуждении без "затягивания" собрания. Решение о прекращении выступлений по вопросу повестки дня рекомендуется принимать с согласия большинства присутствующих членов ТСЖ.

Предоставлять слово присутствующим на собрании приглашенным лицам рекомендуется лишь после того, как выступили члены ТСЖ (за исключением случаев, когда приглашенные могут предоставить недостающую информацию, необходимую при обсуждении вопроса).

Для принятия решения по каждому вопросу необходимо обеспечить точный подсчет голосов, поданных "за", "против" или "воздержался". В отдельных случаях может быть принято решение о письменном голосовании (в этом случае правлению необходимо заранее позаботиться о необходимом количестве бюллетеней). Если голосование было устным, для отдельных наиболее важных вопросов ведущий собрания (председатель) может попросить членов ТСЖ расписаться в листе голосования.

Рекомендуется после подсчета голосов в заключение еще раз повторить формулировку решения, принятого большинством голосов, каким именно количеством голосов данное решение принято и зафиксировать это в протоколе общего собрания членов ТСЖ.

11.15. Подготовка и проведение общего собрания членов ТСЖ в ТСЖ из нескольких домовВсе вышеизложенные рекомендации можно успешно применить в ТСЖ, которое объединяет собственников помещений одного дома. У членов такого ТСЖ общие интересы, поскольку они все живут в одном доме и являются собственниками общего имущества. Если в ТСЖ объединены собственники помещений нескольких домов (двух и более), правление ТСЖ может столкнуться с рядом проблем: невозможностью одновременно собрать всех членов ТСЖ в одном месте (из-за большого их числа), трудностями в обсуждении всех вопросов повестки дня из-за того, что у собственников квартир из разных домов имеются различные интересы и т.д.

Есть определенные рекомендации правлениям ТСЖ, чтобы они смогли учесть интересы, желания и возможности собственников в каждом доме и в то же время прийти к решению общих для всех вопросов на собрании.

Прежде всего, это индивидуальный подход к каждому дому. Содержание общего имущества в доме - забота и ответственность его собственников. Именно они должны принимать решения в отношении своего дома и обеспечивать их исполнение. В то же время в ТСЖ, объединяющем собственников нескольких домов, есть и общие вопросы, которые касаются интересов всех - например, содержание и благоустройство земельного участка ТСЖ. Решения по этим вопросам должны приниматься всеми членами ТСЖ.

Правлению ТСЖ из нескольких домов можно рекомендовать до годового общего собрания членов ТСЖ провести собрания собственников квартир в каждом доме. На этих собраниях можно обсудить план работ для данного дома, учитывая его техническое состояние, интересы, пожелания и возможности собственников. Получивший одобрение собрания дома план работ по его обслуживанию и ремонту станет составной частью общего плана работ ТСЖ.

Одновременно с планом работ по дому можно обсудить и смету расходов на его осуществление. Если план работ и смета расходов утверждаются собранием собственников помещений, тем самым собственники общего имущества дают согласие на размер своих взносов в ТСЖ, которые будут соответствовать расходам на работы для данного дома. Поскольку техническое состояние разных домов в ТСЖ может быть различным (также как интересы и возможности их собственников), то размеры взносов для членов ТСЖ из разных домов также могут различаться. Основная задача правления ТСЖ состоит в том, чтобы эти решения были приняты непосредственно собственниками каждого дома на их собраниях большинством голосов.

Расходы в ТСЖ складываются не только из расходов на содержание общего имущества собственников каждого отдельного дома, но и из расходов на содержание и благоустройство общего земельного участка, административных и других общих расходов, относящихся ко всем домам. Поэтому обязательный взнос каждого члена ТСЖ должен складываться из двух частей:

Такой подход к планированию работ, составлению сметы расходов и доходов и различающихся для разных домов размеров взносов лучше соответствует интересам собственников имущества, обеспечивает определенную их самостоятельность в принятии решений в составе большого ТСЖ.

При реализации такого подхода общее собрание членов ТСЖ утверждает план работ и смету доходов и расходов ТСЖ, включающих в себя то, что уже получило одобрение собственников имущества в отдельных домах, а также дополнительные разделы планов и дополнительные расходы, которые касаются общих интересов всех членов ТСЖ.

Поскольку основные решения принимаются на собраниях домов, то при значительном общем числе членов ТСЖ (если нет реальной возможности собрать их всех на общее собрание) от каждого дома могут быть выбраны представители собственников помещений для участия в общем собрании. В этом случае можно рекомендовать, чтобы собрание дома определило для своих представителей, какие интересы дома (и как именно) должны быть представлены на общем собрании.

Таким образом, система самоуправления и способ принятия решений в ТСЖ, объединяющем собственников помещений нескольких домов, будет отличаться от однодомных ТСЖ.

Правление ТСЖ должно последовательно соблюдать индивидуальный для каждого дома подход как при планировании работ и предстоящих расходов, так и при учете поступающих от него взносов, при отчете по исполнению планов и произведенных расходов. Такой подход научит собственников общего имущества в каждом отдельном доме принимать ответственные решения по его содержанию, повысит прозрачность деятельности ТСЖ и степень доверия к нему со стороны его членов.

Составляющие обязательного взноса для членов ТСЖ из разных домов (смотреть рисунок )

Система самоуправления в ТСЖ из нескольких домов (смотреть рисунок )

Хорошо подготовленное и успешно проведенное общее собрание членов ТСЖ определяет деятельность ТСЖ на целый год.

Активное участие членов ТСЖ в общем собрании зависит прежде всего от того, насколько хорошо они знают, что на нем будут обсуждаться важные для их жизни в доме вопросы и что они имеют реальную возможность повлиять на то, какие решения будут приняты.

Хорошо продуманные, обоснованные предложения правления ТСЖ помогают собственникам на общем собрании членов ТСЖ принять грамотные решения, определяющие деятельность ТСЖ на целый год.

Всестороннее информирование собственников квартир и регулярная отчетность правления перед членами ТСЖ в течение года по исполнению принятых планов и сметы обеспечивают уверенность собственников в том, что правление ТСЖ действует в соответствии с их интересами и совместно принятыми решениями.

Все это в целом создает хорошую основу для того, чтобы собственники общего имущества в многоквартирных домах регулярно вносили в ТСЖ свои деньги на выполнение всех тех задач, которые они же и поставили перед своим ТСЖ и его исполнительными органами.