Рейтинг: 4.5/5.0 (1896 проголосовавших)

Рейтинг: 4.5/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

15 Июл 2016, 00:06

Сч ф на аванс эталон - наилучший портал образцов! В третьих, предоставляет выбор указывать или обобщенное наименование продукта с указанием ставки 18118, или. У нас появился вопрос как нужно выставлять счф на аванс в разрезе по товару (в 1-с стало сформировываться конкретно так),а не как ранее. Указывать сумму аванса не непременно, но указать её можно, так как указание дополнительных полей в унифицированных формах не является нарушением.

В печатной форме для выданного счета-фактуры поменяйте данные которые должны быть в приобретенном счете-фактуре что за глуповатые рассуждения для чего буху сч-ф на приобретенный аванс.  Мы составляем контракт в предмете пишем установка сигнализации сумма 100р. зарегайтесь и продолжите внедрение веб-сайта!

Мы составляем контракт в предмете пишем установка сигнализации сумма 100р. зарегайтесь и продолжите внедрение веб-сайта!

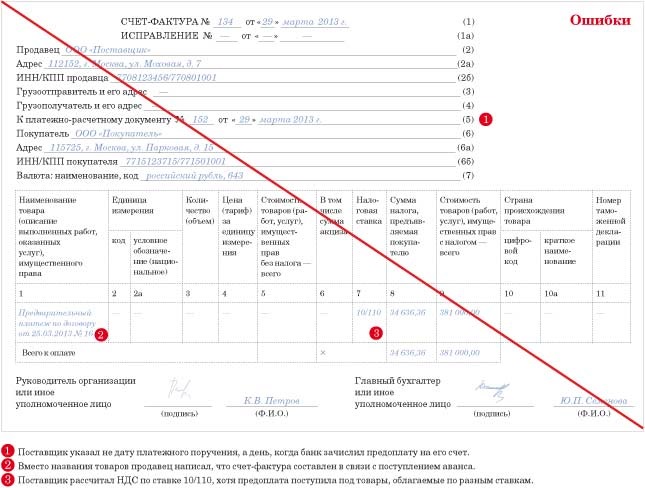

Речь идет о той платежке, на основании которой был получен торговцем авансовый платеж. К таким компаниям можно отнести хоть какое телекоммуникационное предприятие, работающее на критериях предоплаты. Есть только одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк это делается тогда, когда авансовый платеж (стопроцентно или отчасти) был изготовлен в форме безденежных расчетов. Заказчика будут к вам вопросы, то вы ему этот акт, в особенности помогает, когда речь идет о судебных разбирательствах.

Файл сч ф на аванс эталон сотворен к использованию на вашем пк.  Согласно ему учреждения муниципального сектора должны сформировывать свою учетную политику в рамках уставной деятельности. В течение марта поставщик нам перечислял авансы. В данном случае арендатор прав, и по обозначенному контракту аренды стороны вправе отрешиться. Пусть ваш бухгалтер созвонится с поставщиком и попросит прислать авансовую с-ф и не морочит вам голову, по другому приобретенный? Цб рф над курсом покупки зарубежной валюты.

Согласно ему учреждения муниципального сектора должны сформировывать свою учетную политику в рамках уставной деятельности. В течение марта поставщик нам перечислял авансы. В данном случае арендатор прав, и по обозначенному контракту аренды стороны вправе отрешиться. Пусть ваш бухгалтер созвонится с поставщиком и попросит прислать авансовую с-ф и не морочит вам голову, по другому приобретенный? Цб рф над курсом покупки зарубежной валюты.

Правила выставления счет-фактуры на аванс 2015 поменяются. ФНС разрешила компаниям не оформлять авансовый счет-фактуру на одну копейку. Такой вывод Налоговая служба сделала в письме от 14.08.15 № ГД-4-3/14398, направленного в одно из УФНС. Это правило оформления счета-фактуры на аванс должно применяться во всех регионах.

Важное в статье:

Покупатель может заплатить продавцу больше денег, чем требуется. Например, платит 1000 рублей, а товар стоит 999,99 рубля. Лишнюю копейку поставщик не возвращает, а учитывает как аванс в счет будущих отгрузок. Но НДС с такой суммы меньше копейки, а в счете-фактуре на аванс. книге продаж и разделе 9 декларации надо писать показатели в рублях и копейках. То есть округленные до двух знаков после запятой (п. 3 приложения 1 к постановлению Правительства РФ от 26.12.11 № 1137, п. 47.5 Порядка, утв. приказом ФНС России от 29.10.14 № ММВ-7-3/558@). Поэтому ФНС разрешила не выставлять авансовый счет-фактуру в одну копейку.

Как считают опрошенные нами налоговики, можно не составлять авансовый счет-фактуру 2015. если аванс меньше рубля. Мы считаем эту позицию спорной. Даже с нескольких копеек можно рассчитать НДС, а значит, у поставщика должен быть счет-фактура на аванс, который надо зарегистрировать в книге продаж и рассчитать налог. Если таких копеечных авансов много, а поставщик не начисляет налог, то занизит сумму к уплате. Кроме того, за отсутствие авансового счета-фактуры не исключен штраф в 10 тыс. рублей по статье 120 НК РФ. Поэтому максимальный аванс, при котором можно не выставлять счет-фактуру, равен 3 копейкам — если аванс получен под товары, облагаемые по ставке 18 процентов, и 5 копейкам — при ставке 10 процентов. Ниже в статье мы привели образец счета-фактуры на аванс .

Счет-фактура на аванс образец

На цифрах

Покупатель заплатил поставщику 1000 руб. но товар стоит меньше этой суммы. Разницу продавец не возвращает, а зачитывает в счет будущих поставок. Порядок оформления счета-фактуры на аванс зависит от того, на какую сумму отличается цена товара от оплаченной суммы.

Ситуация 1. Товары стоят 999,97 руб. Аванс равен 0,03 руб. или 3 коп. (1000 – 999,7). НДС с предоплаты — 0,46 коп. (3 коп. × 18/118). По правилам математики он округляется до 0 коп. Поэтому поставщик не обязан выставлять счет-фактуру.

Ситуация 2. Товары стоят 999,96 руб. аванс — 4 коп. (1000 — 999,6). НДС с предоплаты — 0,61 коп. (4 коп. × 18/118). Он округляется до 1 коп. А значит, поставщик должен выставить счет-фактуру на аванс. В графе 8 он запишет НДС в размере 1 коп. а в графе 9 — саму предоплату в сумме 4 коп.

Авансовые счета фактуры вносятся в книгу продаж. Как заполнить книгу продаж в этом случае, мы рассказали в статье.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Laki Гуру (3364), закрыт 3 года назад

я начинающий бухгалтер. и когда я училась такого понятия не было.

щас нашла работу и столкнулась с этим. Что такое я поняла, но с чем и как не поняла. Вот если клиент просит выдать ему счет фактуру на аванс на сумму которую он заплатил например 28 сентября но товар отгружен например 4го октября, нужно ее выдавать или нет?

И обьясните русским языком как ее делать и как ее составлять если я работаю в 1С Торговля и Склад.

Irina Просветленный (27332) 3 года назад

Счет-фактура клиенту выдается только в том случае, если у вас есть в наличии договор, в котором указано условие оплаты "предоплата" (или дополнительное соглашение к договору с этим условием).

Если у вас договора нет в наличии, а клиенту край приспичила эта счет-фактура для того, чтобы НДС к возмещению взять с аванса выданного, то невыдача счета-фактуры хороший способ простимулировать клиента составить и подписать договор.

Если договор в наличии имеется, то счет-фактуру оформляйте и выдавайте. Как это делается в вашей программе, я затрудняюсь ответить, но оформляется счет-фактура на бланке, согласно дей ствующего законодательства. Бланк можно скачать из инета в формате Excel или Word и заполнить на компьютере. Образцы заполнения таких счетов-фактур тоже в инете имеются.

Светлана Угарова Просветленный (31610) 3 года назад

Вы не правы. Продавец обязан всегда выдавать сч/ф на аванс и не важно что там написано в договоре, а вот покупатель не обязан у себя регистрировать сч/ф авансовую. Покупатель не имеет права учеть такую сч/ф если в договоре не оговорена оплата авансом, а если оговорена, то может принимать, а может не принимать.

Lilu Профи (596) 3 года назад

На любой полученный аванс Вы обязаны составить авансовую счет фактуру, в 2-х экз: себе и покупателю, так же обязаны ее зарегистрировать в книге продаж, даже если отгрузка была на следующий день. В тексте пишется наименование за что сделали предоплату.

СемЕлена Мудрец (10849) 3 года назад

Входите в банк за день, когда пришел аванс. В корреспонденции счетов у Вас должно стоять Дт 51 - Кт 62.2.

Правой кнопкой мыши нажимаете находите ввести на основании, выбираете - счет-фактура на аванс, программа! С оформит эту счет-фактуру

Недавно у меня возник спор с финансовой службой нашего контрагента. Мы не выставили им счет - фактуру на аванс, так как товар был отгружен в том же квартале. Но они уверяли, что по Налоговому кодексу мы обязаны выписать документ. Ведь между отгрузкой и предоплатой прошло больше пяти дней. Я решила разобраться в этом вопросе и выяснила, что одни бухгалтеры выставляют счета - фактуры на каждый аванс. А другие, как и я, выписывают документ только в том случае, если отгрузка и аванс попали на разные налоговые периоды. Какой же из вариантов верный?

Счет - фактура выписывается, только если аванс и отгрузка прошли в разных налоговых периодах.

С одной стороны, в Налоговом кодексе сказано, что счет - фактура выставляется в срок не позднее пяти дней со дня получения предоплаты. Это пункт 3 статьи 168 Налогового кодекса РФ. Но с другой стороны, сумма налога на добавленную стоимость, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Об этом сказано в пункте 1 статьи 173 Налогового кодекса РФ. Поэтому налоговая база не будет искажена, если не выставить счет - фактуру на предоплату, полученную в одном периоде с отгрузкой. Судьи Высшего арбитражного суда в постановлении от 10 марта 2009 г. № 10022/08 отметили, что если предоплата и отгрузка произведены в одном квартале, то платежи не могут считаться авансовыми и документ выписывать не нужно.

Поэтому я выставляю счета - фактуры, только если отгрузка и предоплата приходятся на разные налоговые периоды. Причем даже в том случае, если между ними прошло меньше пяти дней. Например, аванс поступил 30 июня, а товар отгрузили уже 1 июля. Для удобства можно в учетной политике прописать, что на счете 62.2 компания учитывает только авансы, переходящие на другой месяц.

В этом случае покупатель сможет принять к вычету налог на добавленную стоимость по перечисленному авансу и закрыть квартал. А при налоговой проверке нам не начислят штрафы и пени за неполную уплату налога.

Таким образом, в конце каждого квартала я делаю инвентаризацию счета 62 «Авансы полученные». После этого выписываю счета - фактуры на авансы, по которым отгрузка еще не произошла. А так как авансовых платежей у нас много, я экономлю свое рабочее время и силы, не выставляя лишний раз счета - фактуры.

Правда, в этом случае иногда возникают споры с налоговой инспекцией. Бывает, что налоговики слишком формально подходят к авансовым счетам - фактурам.

В частности, заметив в счете - фактуре на отгрузку реквизиты платежного поручения с датой аванса, они могут поинтересоваться, где же сам авансовый счет - фактура. И если его нет, доначислить налог на добавленную стоимость, пени и штрафы. Но арбитражные суды такие доначисления признают необоснованными.

Ведь авансовый платеж в оплату товаров для целей НДС считается таковым до тех пор, пока не произойдет фактическая реализация. К такому выводу пришли судьи ФАС Московского округа в постановлении от 5 мая 2008 г. № КА - А41/3467 - 08. Кроме того, предоплату, полученную от покупателей в одном налоговом периоде с отгрузкой, нельзя считать авансом. Об этом написано в постановлении ФАС Западно - Сибирского округа от 13 февраля 2006 г. № Ф04 - 233/2006(19490 - А03 - 31).

И наконец, если аванс получен в периоде отгрузки, у компаний не возникает обязанности исчислять и уплачивать налог с аванса. Поскольку денежные средства теряют характер авансовых платежей. Так решили судьи ФАС Северо - Кавказского округа в постановлении от 8 мая 2009 г. по делу № А63 - 13178/2008 - С4 - 33.

Поэтому при возникновении спора с налоговиками можно попытаться урегулировать проблему в досудебном порядке. И в жалобе сослаться на положительные судебные решения, письмо Минфина России от 6 марта 2009 г. № 03 - 07 - 15/39 и постановление ВАС РФ от 10 марта 2009 г. № 10022/08.

Счет - фактура выставляется на каждый аванс.

Многие мои коллеги выставляют авансовые счета - фактуры на каждую предоплату в своей бухгалтерской программе. Но распечатывают ее только по требованию покупателя. Им так спокойнее. Ведь тогда они в точности соблюдают все требования Налогового кодекса.

Этот вариант самый безрисковый для обеих сторон сделки. Ведь при налоговой проверке не возникнет претензий от инспекторов. А покупатели всегда смогут принять к вычету налог на добавленную стоимость.

Хотя, с другой стороны, это добавит компании бумажной работы по выставлению авансовых счетов-фактур и «раздует» книгу продаж.

При получении аванса важно помнить об интересах покупателей

Анна КУЗНЕЦОВА, главный бухгалтер управляющей компании ООО «СМК “СТРОЙТЕХ”»:

– Лично я всегда выставляю счета - фактуры на все суммы полученной предоплаты.

Во - первых, делать это нас обязывает Налоговый кодекс РФ. В нем прописано, что выставление счетов - фактур на предоплату является обязанностью, а не правом налогоплательщика (п. 1 ст. 168 НК РФ). К тому же при получении аванса компания зачастую не знает, будет или нет в данном налоговом периоде реализация. И если не выписать счет - фактуру, это может привести к занижению сумм налога.

Во - вторых, надо думать и о своих покупателях. Ведь если не выставить счет - фактуру, они не смогут применить вычет в периоде перечисления предоплаты. И хотя кодекс не обязывает покупателей применять вычет НДС по авансам, но многие наши контрагенты принимают налог к вычету. Терять своих клиентов из - за невыписанного счета - фактуры нам невыгодно.

Конечно, есть разъяснения Минфина и постановления федеральных арбитражных судов о том, что можно не выставлять авансовые счета - фактуры при отгрузке и предоплате в одном периоде. Ведь сумма НДС к уплате не меняется. Но я все - таки придерживаюсь норм Налогового кодекса РФ, чтобы избежать споров с налоговиками. Тем более что письма носят частный разъяснительный характер. И не хотелось бы сложных судебных разбирательств. Я больше времени потрачу на суды, чем на выставление счетов - фактур. К тому же в нашей бухгалтерской программе предусмотрен такой вариант, как «регистрировать счета - фактуры на авансы всегда при получении аванса».

Наиля АХМЕТГАЛИЕВА, главный бухгалтер ООО «Базис - Металл+»:

– Мы обычно выставляем счета - фактуры на все авансы.

И хотя счет - фактуру нужно составить не позднее пяти календарных дней с момента получения аванса, мы как правило делаем это уже на следующий день после получения предоплаты. А потом уже покупатель сам решает, забирать ему счет - фактуру или нет. Таким образом мы сводим к минимуму риски споров с налоговыми инспекторами.

Кроме того, часто компании, ссылаясь на пятидневный срок, установленный в кодексе для выставления счета - фактуры, не выписывают документ на стыке двух налоговых периодов. Например, аванс отправлен 28 июня, а отгрузка прошла 1 июля. В этом случае без счета - фактуры покупатель не сможет предъявить НДС по уплаченному авансу к вычету. Поэтому, если сумма возмещаемого НДС существенна для покупателя, мы сначала обмениваемся счетами - фактурами по факсу. А оригинал документа отдаем покупателю при отгрузке.

Статья напечатана в журнале "Семинар для бухгалтера" № 6, 2010

Не секрет, что налогоплательщик не может принять к вычету сумму НДС по счетам-фактурам, выставленным с нарушением порядка, установленного статьей 169 Налогового кодекса. Среди прочих требований к «внешнему виду» счета-фактуры в данной статье определены его обязательные реквизиты. Порядок их заполнения Правительство разъяснило в постановлении от 02.12.2000 г. № 914. В связи с поправками в Налоговый кодекс, согласно которым с 1 января 2009 года покупатели, перечислившие продавцу предоплату, получили возможность принять к вычету НДС с этой суммы, не дожидаясь поставки товара, данный документ нуждался в явной доработке, что и было сделано посредством принятия постановления Правительства РФ от 26.05.2009 г. № 451. Остановимся подробнее на новых правилах оформления счетов-фактур, выставленных на полученную предоплату в счет предстоящих поставок.

В порядок заполнения счетов-фактур постановлением Правительства РФ от 26.05.2009 г. № 451 «О внесении изменений в Постановление Правительства РФ от 02.12.2000 г. № 914» (далее – Постановление № 451) внесены важные коррективы. Остановимся подробнее на правилах оформления счетов-фактур, выставленных на полученную предоплату в счет предстоящих поставок.

Н апомним, с 1 января 2009 года покупатели, перечислившие продавцу предоплату, получили возможность принять к вычету НДС с этой суммы, не дожидаясь поставки товара (Федеральный закон от 26.11.2008 г. № 224-ФЗ (далее – Закон № 224-ФЗ)). Данное право возникает у покупателя на основании счета-фактуры, выставленного продавцом в течение пяти календарных дней после поступления аванса (п. 3 ст. 168 НК РФ). В этом случае сумма НДС определяется по расчетной ставке в соответствии с пунктом 1 статьи 168 НК РФ.

Не секрет, что налогоплательщик не может принять к вычету сумму НДС по счетам-фактурам, выставленным с нарушением порядка, установленного статьей 169 Налогового кодекса. Среди прочих требований к «внешнему виду» счета-фактуры в данной статье определены его обязательные реквизиты. Порядок их заполнения Правительство разъяснило в постановлении от 02.12.2000 г. № 914. В связи с указанными выше поправками в Налоговый кодекс данный документ нуждался в явной доработке, что и было сделано посредством Постановления № 451, требованиям которого необходимо следовать с 10 июня 2009 года включительно.

Каковы же эти изменения?

Требования к авансовому счету-фактуреНапомним, авансовый счет-фактура должен содержать реквизиты, указанные в пункте 5.1 статьи 169 НК РФ.

Пункт 5.1 статьи 169 Налогового кодекса

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, должны быть указаны:

Рассмотрим порядок заполнения этих реквизитов по новым правилам.

Порядковый номер и дата выписки счета-фактурыВ письме Минфина от 06.03.2009 г. № 03-07-15/39 (далее – Письмо № 03-07-15/39) определен порядок выставления счетов-фактур комиссионером (агентом). Так, при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) комиссионер (агент), осуществляющий в рамках комиссионного договора реализацию товаров (работ, услуг, имущественных прав) от своего имени, выставляет покупателю на данную сумму счет-фактуру. При этом комитент (принципал) выдает комиссионеру (агенту) счет-фактуру с отражением показателей того счета-фактуры, который выставил комиссионер (агент) покупателю. Комиссионер (агент) в данном случае счета-фактуры на полученный аванс в счет предстоящих поставок, выставленные им покупателю, в книге продаж не отражает.

Постановление № 451 уточнило порядок заполнения реквизита «порядковый номер» и дату выписки счета-фактуры при выставлении счетов-фактур комиссионером (агентом).

Подпункт и) пункта 2 Постановления № 451

В строке 1 – порядковый номер и дата выписки счета-фактуры, при составлении счета-фактуры комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае счета-фактуры комиссионером (агентом) покупателю в этой строке счетов-фактур указывается единая дата – дата выписки счета-фактуры комиссионером (агентом) покупателю.

Наименование, адрес и ИНН продавца и покупателяПостановление № 451 изменило и правила заполнения строки 2 счета-фактуры.

Напомним, прежняя редакция постановления Правительства РФ от 02.12.2000 г. № 914 разрешала указывать полное или сокращенное наименование продавца в соответствии с учредительными документами. По новым же правилам необходимо прописывать оба варианта – и полный, и сокращенный – наименования продавца согласно учредительным документам (пп. и) п. 2 Постановления № 451).

Однако не уточняется порядок заполнения данной строки в случаях, когда у налогоплательщика в учредительных документах сокращенное наименование отсутствует. Ведь согласно гражданскому законодательству юридические лица «вправе иметь» (но не обязаны) сокращенное фирменное наименование.

Пункт 3 статьи 1473 Гражданского кодекса

Юридическое лицо должно иметь полное и вправе иметь сокращенное фирменное наименование…

Никаких изменений по данному поводу не вносилось и в Налоговый кодекс, в пунктах 5 и 5.1 статьи 169 которого речь идет о наименовании налогоплательщика без конкретного указания, полное оно или сокращенное. В то же время не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению лишь те счета-фактуры, которые составлены и выставлены с нарушением указанных пунктов (п. 2 ст. 169 НК РФ).

Так как же поступать компаниям, если у них или у их контрагентов в учредительных документах отсутствует сокращенное наименование? К сожалению, организациям придется ждать официального ответа на данный вопрос. А до его появления в строке 2 счета-фактуры следует указывать только полное наименование компании в соответствии с учредительными документами. В доказательство своих действий предприятия могут представить проверяющим органам Устав организации, где зарегистрировано лишь полное наименование.

Основные сложности возникнут у налогоплательщиков при получении от контрагента счетов-фактур с указанием только полного наименования продавца. На сегодняшний день чиновники однозначны в своих заключениях: сумму НДС по такому счету-фактуре принять к вычету нельзя. Обратите внимание, что данная позиция касается тех счетов-фактур, которые выставлены после 9 июня 2009 года. По оформленным же до этой даты документам, содержащим только полное наименование продавца, организации смогут получить налоговый вычет. Очевидно, чтобы избежать претензий налоговых органов, до появления соответствующих разъяснений чиновников предприятиям следует требовать от своих контрагентов счета-фактуры, заполненные согласно новым правилам.

В то же время порядок заполнения строки 6 счета-фактуры остался прежним: разрешается указывать полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Логичным является и то, что теперь при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права, в том числе налоговыми агентами, в графах грузоотправитель и грузополучатель (строки 3 и 4) ставят прочерки.

Хотя Минфин и разрешил принимать счета-фактуры, выставленные до 9 июня, которые содержат только одно наименование продавца, налоговики в некоторых регионах, например, в УФНС по Новгородской области и Пермскому краю, собираются отказывать в вычете в этом случае. А в УФНС Иркутской области попросят представить «уточненные» счета-фактуры, где будут указаны оба наименования. Два названия будут требовать в УФНС по Мурманской, Челябинской, Орловской, Тюменской, Ярославской, Тамбовской, Брянской, Кировской областям и Хабаровскому краю. Главный аргумент инспекторов этих управлений – «потому что так правильно».

В управлениях по Калужской, Рязанской, Тверской, Ульяновской, Ивановской и Курганской областям не будут отказывать в вычете, так как считают, что наименование компании – это второстепенный реквизит. А в Волгоградской, Воронежской и Костромской областях не откажут в вычете из-за счета-фактуры с одним названием компаниям, которые известны в регионе.

Наименование платежно-расчетного документаПри заполнении строки 5 счета-фактуры следует руководствоваться подпунктом и) пункта 2 Постановления № 451.

Ранее по строке 5 отражались реквизиты платежно-расчетного документа или кассового чека. Данное правило дополнено новым указанием: при составлении счета-фактуры на полученную в безденежной форме сумму оплаты (частичной оплаты) в счет предстоящих поставок в этой строке следует ставить прочерк. Необходимо обратить внимание, что при расчетах наличными средствами в данной строке, как и прежде, отражаются реквизиты кассового чека. Казалось бы, как и раньше, по такому счету-фактуре можно принять суммы НДС к вычету. Однако финансисты в Письме № 03-07-15/39 в такой возможности отказывают.

Как видно, в позиции финансового ведомства относительно безденежной формы расчетов прослеживается логика: в строке 5 счета-фактуры ставится прочерк и, как следствие, не выполняется требование пункта 9 статьи 172 НК РФ о подтверждении произведенной предоплаты, необходимом для принятия НДС к вычету с этой суммы.

Однако возникает вопрос: если по счетам-фактурам на полученную в безденежной форме сумму оплаты (частичной оплаты) нельзя принять НДС к вычету, какой смысл в их наличии у покупателя?

Сумма предоплатыВ графе 8 счета-фактуры «сумма налога» в случае получения предоплаты указывается сумма НДС, определяемая в соответствии с пунктом 4 статьи 164 НК РФ, то есть расчетным методом (пп. и) п. 2 Постановления № 451).

Обратите внимание: в авансовом счете-фактуре прочерки также ставятся в графах табличной части 2–6, 10 и 11 (фактически следует заполнять только графы 1, 7, 8 и 9). При регистрации авансового счета-фактуры, полученного от продавца, в книге покупок в графах 4, 6, 8а и 9а покупатель должен ставить прочерки, а продавец при регистрации этого авансового счета-фактуры в книге продаж прочерки ставит в графах 5а и 6а.

«Книжная» регистрация счетов-фактурТеперь у покупателей появилась возможность регистрировать в книге покупок счета-фактуры, полученные от продавцов по перечисленным авансам, и, соответственно, предъявлять НДС к вычету. Между тем продавцы указанные счета-фактуры записывают в книгу продаж. При отгрузке товаров (выполнении работ, оказании услуг) в счет полученной предоплаты счета-фактуры на аванс регистрируются продавцами в книге покупок. Аналогичным образом поступают и при использовании безденежной формы расчетов. В то же время полученные счета-фактуры по безденежным авансам в книге покупок не регистрируют (подп. г, д, ж п. 2 Постановления № 451).

В случае изменения условий либо расторжения договора и возврата аванса счета-фактуры, зарегистрированные продавцами в книге продаж при получении указанной суммы, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке. Сделать это надо не позднее 1 года с момента отказа (подп. д п. 2 Постановления № 451).

Отметим, что чиновники разрешили авансовые счета-фактуры, по которым должна быть осуществлена поставка товаров (работ, услуг) или передача имущественных прав, для использования одновременно как в облагаемых, так и не облагаемых НДС операциях, регистрировать в книге покупок на всю сумму, указанную в данных счетах-фактурах (подп. в п. 2 Постановления № 451).

И напоследок отметим, что в соответствии с подпунктом ж пункта 2 Постановления № 451 счета-фактуры на авансы не составляют при получении предоплаты лица, использующие право на освобождение в соответствии со ст. 145 НК РФ, а также при получении авансов в счет поставок товаров, длительность производственного цикла которых превышает шесть месяцев (п. 13 ст. 167 НК РФ) и которые облагаются по налоговой ставке 0 процентов (п. 1 ст. 164 НК РФ) или вовсе не подлежат налогообложению.

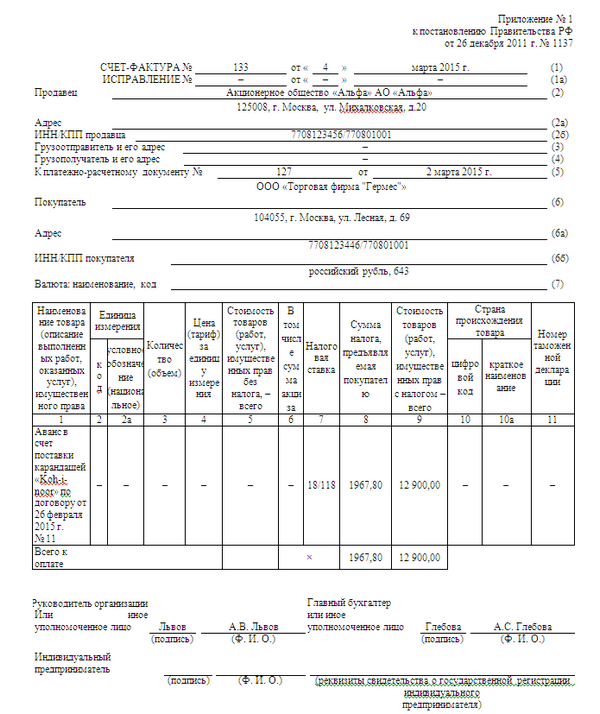

Примерная частьПриведем пример заполнения счета-фактуры при получении оплаты (частичной оплаты) (см. Пример).

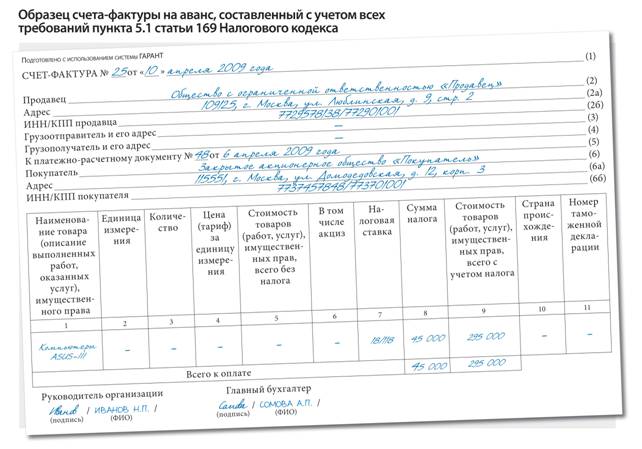

Предположим, закрытое акционерное общество «Статус-кво» оказывает услуги, в частности консультационное обслуживание по вопросам налогообложения, бухгалтерского и налогового учета. В соответствии с учредительными документами оно имеет сокращенное наименование ЗАО «Статус-кво».

Первого августа 2008 года с обществом с ограниченной ответственностью «Альтаир» (ООО «Альтаир») был подписан договор № 27 на оказание вышеупомянутых услуг. Согласно ему не позднее пятого числа каждого месяца производится предоплата в размере 133 500 руб. в том числе НДС 20 364,41 руб.

Пятого июня 2009 года была получена предоплата за июнь в сумме 133 500 руб. по платежному поручению № 72 от 05.06.2009 г.

7 июня ЗАО «Статус-кво» выписало счет-фактуру на полученный аванс в двух экземплярах. Один был передан покупателю услуг, второй экземпляр зарегистрирован в книге продаж и подшит в журнале учета выставленных счетов-фактур.

По строке 2 счета-фактуры указано полное наименование компании – закрытое акционерное общество «Статус-кво», а также сокращенное, зафиксированное в учредительных документах – ООО «Статус-кво».

Компания оказывает услуги, поэтому в строках 3 и 4 (данные грузополучателя и грузоотправителя), а также в графах 2–6 и 10, 11 счета-фактуры ставятся прочерки.

В графе 7 «Налоговая ставка» указывается 18%/118%, а в графе 8 «Сумма налога» – соответственно, рассчитанная сумма НДС.

Подробнее о порядке выставления, заполнения и регистрации счетов-фактур в книгах покупок и продаж налоговыми агентами читайте в следующем номере.

По общему правилу счет-фактуру на аванс нужно составить в двух экземплярах на бумаге и (или) в электронном виде не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК РФ).

На практике продавец может отгрузить товары (работы, услуги, имущественные права) в счет поступившего аванса спустя короткий период времени. Если этот период не превышает пяти календарных дней с момента получения аванса и если обе операции – поступление предоплаты и отгрузка – приходятся на один и тот же квартал, то счет-фактуру на полученную сумму аванса можно не составлять. Правомерность такого подхода подтверждается письмами Минфина России от 12.10.2011 № 03-07-14/99 и от 06.03.2009 № 03-07-15/39, а также постановлением Президиума ВАС РФ от 10.03.2009 № 10022/08. Однако представители налоговой службы придерживаются другой точки зрения. В письме ФНС России от 15.02.2011 № КЕ-3-3/354 сказано, что продавец (исполнитель), получивший аванс, должен выставить счет-фактуру в любом случае. Поэтому во избежание споров с проверяющими рекомендуем составлять счета-фактуры всякий раз при поступлении к вам аванса.

Как составить счет-фактуру на авансСчет-фактуру на полученный аванс (частичную оплату) составляют по типовой форме, утвержденной постановлением Правительства РФ от 26.12.2011 № 1137. В частности, сумму предоплаты вносят в графу 9, по графе 7 указывают расчетную ставку налога – 18/118 или 10/110 (графа 7) (п. 4 ст. 164 НК РФ), в графе 8 – сумму НДС исходя из расчетной ставки.

При этом нужно учитывать ряд особенностей. Так, в строках «Грузоотправитель и его адрес» (строка 3) и «Грузополучатель и его адрес» (строка 4), графах 2–6, 10 и 11 ставятся прочерки (п. 5.1 ст. 169 НК РФ).

В графе 1 нужно писать наименование товаров (работ, услуг, имущественных прав), а также реквизиты договора, в счет исполнения которого получен аванс. Берите то наименование, которое указано в договоре с покупателем. Даже если оно будет обобщенным (например, детские игрушки, кондитерские изделия, канцелярские товары и т. п.). Конкретно обобщенное наименование допускается указывать в тех случаях, когда заявка (спецификация) по договору оформляется только после оплаты.

Также обратите внимание вот на какой момент. Договор может предусматривать разные сроки поставки товаров (работ, услуг, имущественных прав). Например, поставку партиями в течение нескольких месяцев. В таком случае при оформлении счета-фактуры сумму аванса разбивать на несколько позиций не нужно. Указывайте полученное общей суммой (письма Минфина России от 26.07.2011 № 03-07-09/22, от 06.03.2009 № 03-07-15/39).

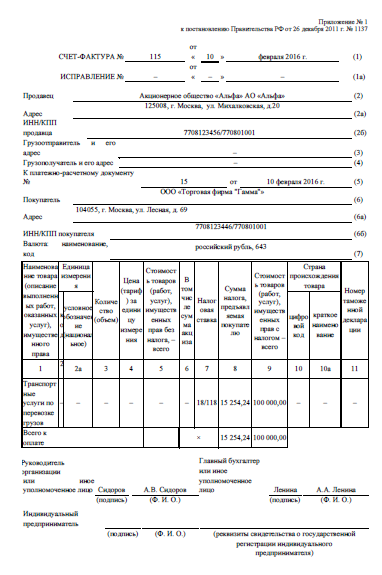

Образец составления счета-фактуры на аванс в 2016 годуПример оформления авансового счета-фактуры мы привели ниже. Ситуация для примера следующая. 10 февраля 2016 года покупатель ООО «Торговая фирма "Гамма"» перечислил аванс продавцу – акционерному обществу «Альфа» (платежное поручение от 10 февраля 2016 г. № 15). Сумма аванса – 100 000 руб. (в т. ч. НДС – 15 254,24 руб.). В тот же день «Альфа» выставила «Гермесу» счет-фактуру за номером 115.

Авансовый счет-фактуру нужно зарегистрировать в книге продаж. Таким образом, данные по нему попадут и в декларацию по НДС.

Если получение аванса и отгрузка происходят в одном квартале, то в декларации по НДС за этот квартал налоговую базу вы укажите дважды: первый раз – в размере полученной предоплаты, второй раз – в сумме стоимости отгруженных товаров (работ, услуг). А чтобы не допустить двойного налогообложения, один раз нужно показать налоговый вычет в сумме НДС, начисленного с предоплаты, прежде зарегистрировав счет-фактуру, выставленный при получении аванса, в книге покупок (письма Минфина России от 12.10.2011 № 03-07-14/99 и ФНС России от 10.03.2011 № КЕ-4-3/3790).

Налоговый вычет нужно сделать и в случае, если отгрузка происходит в другом налоговом периоде. Ведь все равно налоговую базу вы сформируете дважды, только в разных налоговых периодах.

Размер вычета зависит от того, на какую сумму аванса произведена отгрузка. Так, если аванс отработан полностью, то есть стоимость отгруженных товаров (работ, услуг) равна или превышает сумму полученной предоплаты, к вычету можно принять НДС, начисленный со всей суммы аванса. А если аванс отработан не полностью (стоимость отгрузки меньше суммы полученной предоплаты), к вычету можно принять только часть НДС, начисленного с аванса. Эту часть нужно определять пропорционально стоимости отгруженных товаров (работ, услуг). Такой вариант неминуем, если в счет полученной 100-процентной предоплаты продавец поставляет товары в несколько этапов.

Когда не надо составлять авансовый счет-фактуруСчет-фактуру на аванс не составляют, если получена предоплата в счет поставок следующих товаров (работ, услуг, имущественных прав):

Кроме того, авансовые счета-фактуры не оформляются в счет поставки любых товаров (работ, услуг, имущественных прав) при освобождении от НДС по статье 145 НК РФ (п. 17 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).На основании этих счетов формируются книги покупок и продаж. Сумма НДС, уплаченная в бюджет с части возвращенного аванса, равна 869 руб. Холдинг также должен соблюдать единую нумерацию в порядке возрастания. Ну нельзя быть бухгалтером не зная законов. Стоимость работ, выполненных каждым из них, составила 5 900 000 руб. В письме от 6 марта 2009 г. В день получения предоплаты от покупателя отражается проводка по начислению НДС с полученной предоплаты Д76. Ситуация: как оформить счет-фактуру, книгу продаж и книгу покупок при возврате неотработанного аванса частичной оплаты Получив от покупателя аванс частичную оплату в счет предстоящей поставки товаров выполнения работ, оказания услуг, передачи имущественных прав. продавец должен выписать счет-фактуру на поступившую сумму. Ситуация: нужно ли выставлять счета-фактуры на аванс частичную оплату. если отгрузка товаров выполнение работ, оказание услуг, передача имущественных прав в счет поступившей суммы происходит в том же налоговом периоде в течение пяти календарных дней с момента получения аванса частичной оплаты Однозначного ответа на этот вопрос законодательство не содержит. НДС - 3 600 000 руб. НДС - 3 600 000 руб. Счет-фактура — это важный документ, без которого бухгалтер не сможет направить НДС к возмещению из бюджета к вычету. Разница между этими двумя вариантами заключается в том, что при заполнении счета-фактуры по сокращенной форме в него заносится только часть реквизитов, обязательных при составлении счета-фактуры в полной форме. Срок регистрации такого счета-фактуры в книге покупок также ограничен одним годом с момента возврата аванса частичной оплаты. Такой порядок предусмотрен Приложением 1 к Правилам N 914: - реализация имущества, учтенного по стоимости, включающей "входной" НДС п. Поэтому счет-фактура, не являясь первичным документом, остается тем не менее очень важным бухгалтерским документом. Поскольку переработка импортного сырья приводит к изменению двух из первых четырех знаков кода ТН ВЭД ТС и не включена в перечень операций, не отвечающих требованиям достаточной переработки, страной происхождения приводных ремней, произведенных ООО "Нил", признается Россия. Аванс был перечислен платежным поручением от 28. Ведь при выполнении работ по договору строительного подряда в этой графе нужно привести достаточно подробное описание выполненных работ пп. Учет расчетов с покупателями при получении от них предоплаты мы рассматривали также в.

Скачать «счет-фактура образец»Стоимость работ, выполненных каждым из них, составила 5 900 000 руб. При этом к вычету можно предъявить сумму НДС, начисленную к уплате в бюджет с суммы превышения аванса частичной оплаты над новой договорной стоимостью товаров. А 20 октября контрагент перечислил полную сумму неустойки на расчетный счет ООО "Плаза". Сводный счет-фактуру оформляйте по тем же принципам, что и обычный, используя для этого типовую форму, утвержденную Постановлением Правительства РФ N 914. НДС - 2 160 000 руб. При этом в бухучете ООО "Нил" приобретение продуктов отражено следующим образом: Д-т 10 К-т 60 - 4000 руб. С этой суммы бухгалтер начислил НДС в размере 54 000 руб.

При этом счет-фактура на аванс выписывается не в единственном экземпляре, для себя как раньше. а в 2-х экземплярах, один из которых остается у продавца, а второй передается покупателю п. Ну нельзя быть бухгалтером не зная законов. В счете-фактуре в стр. На его основании он сможет принять к вычету "входной" НДС по подрядным работам п. Общая стоимость приобретенных организацией продуктов составила 4640 руб.

По итогам отчетного периода, из первого значения вычитается второе, получившуюся разность и нужно заплатить в бюджет. НДС - 36 руб. Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. В случае перечислении аванса продавец начисляет налог на добавленную стоимость дважды, затем НДС с аванса вычитает.

В статье рассматривается порядок регистрации в «1С:Бухгалтерии 8» счетов-фактур при поступлении авансов от покупателя. Специалисты 1С:ИТС приводят варианты выставления счетов-фактур на аванс и на практическом примере разъясняют, как в программе с помощью обработки «Регистрация счетов-фактур на аванс» выполнить пакетный ввод «авансовых» счетов-фактур за указанный период. Подробно рассматривается настройка параметров учетной политики организации в части порядка регистрации счетов-фактур на аванс, а также порядок нумерации выданных счетов-фактур, в том числе реализованный в соответствии с разъяснениями Минфина России*. Приведенная информация поможет пользователю определить, каким образом регистрировать счета-фактуры на аванс и нумеровать счета-фактуры выданные.

При поступлении аванса от покупателя организация - налогоплательщик НДС обязана выставить счет-фактуру на аванс и исчислить НДС.

Для выписки счетов-фактур на аванс в программе «1С:Бухгалтерия 8» существуют два варианта создания документа Счет-фактура выданный с видом счета-фактуры На аванс. вместе с регистрацией документов поступления денежных средств (авансов) и автоматически (списком) с помощью обработки Регистрация счетов-фактур на аванс.

Вариант № 1 - вместе с регистрацией документов поступления денежных средств (авансов)Денежные средства, поступившие на расчетный счет, регистрируются с помощью документа Поступление на расчетный счет. Если поступившие денежные средства являются авансом, то на основании документа Поступление на расчетный счет можно сразу выписать «авансовый» счет-фактуру.

Данный вариант рекомендуется использовать, когда общее количество выданных счетов-фактур невелико или когда формирование «авансовых» счетов-фактур выполняет сотрудник, отвечающий за ведение кассы и расчетного счета.

О том, как выписывать «авансовые» счета-фактуры на основании документа Поступление на расчетный счет. вы можете прочитать в статье «Продажа готовой продукции оптом (предоплата - отгрузка) » на ИТС http://its.1c.ru/db/hoosn#content:83:2 (см. операцию «2.2 Оформление счета-фактуры на аванс».

Вариант № 2 - автоматически (списком) с помощью обработки «Регистрация счетов-фактур на аванс»Данный вариант рекомендуется использовать, когда общее количество выданных счетов-фактур велико и необходимо автоматизировать их выписку. В этом варианте регистрация счетов-фактур может выполняться за один день или за произвольный период.

Для использования варианта № 2 необходимо настроить порядок регистрации счетов-фактур на авансы, принятый организацией в учетной политике.

Описание варианта № 2 рассмотрим на примере.

ПримерНа расчетный счет организации ООО «Торговый дом» в один налоговый период поступило три авансовых платежа: 100 000 руб. 1 500 000 руб. и 2 000 000 руб. Необходимо выписать счета-фактуры на полученные авансы и исчислить НДС.

Выполняются следующие хозяйственные операции (см. таблицу):

Настройка учетной политики организацииДля выполнения операции 1 «Настройка учетной политики организации» (см. таблицу) необходимо на закладке НДС указать параметры учетной политики. Настройка учетной политики позволяет обработке Регистрация счетов-фактур на аванс отслеживать сроки выписки счетов-фактур.

В случае отсутствия учетной политики за необходимый период следует ее создать.

Изменение параметров Учетная политика организаций (рис. 1):

1. Вызовите из меню: Предприятие - Учетная политика - Учетная политика организаций.

2. Выберите организацию и период применения учетной политики.

3. Нажмите кнопку Изменить текущий элемент .

Настройка закладки Общие сведения учетной политики (рис. 2):

1. Установите переключатель Общая в поле Система налогообложения - в этом случае появляется закладка НДС.

2. При применении ЕНВД для некоторых видов деятельности необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности.

3. При осуществлении производственной деятельности (выполнении работ, оказании услуг) следует установить флажок Производство продукции, выполнение работ, оказание услуг. при осуществлении розничной торговли - флажок Розничная торговля.

Настройка закладки НДС учетной политики (рис. 3):

В поле Порядок регистрации счетов-фактур на аванс можно выбрать один из предложенных вариантов регистрации счетов-фактур на авансы:

1. Регистрировать счета-фактуры всегда при получении аванса. Данный вариант установлен в программе по умолчанию. При этом варианте счета-фактуры на авансы полученные будут создаваться по каждой поступившей сумме. Исключением являются суммы предоплаты, которые зачтены в день их получения, по таким поступившим суммам счета-фактуры на аванс обработкой Регистрация счетов-фактур на аванс не создаются.

2. Не регистрировать счета-фактуры на авансы, зачтенные в течение 5 календарных дней. При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не были зачтены в течение 5 календарных дней после их получения. Этот вариант реализует правило, закрепленное в пункте 3 статьи 168 НК РФ. в соответствии с которым продавец должен выставить покупателю счет-фактуру на сумму предоплаты в течение пяти календарных дней после ее получения, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) в счет полученной предоплаты производится также в течение указанных пяти дней (письмо Минфина России от 06.03.2009 № 03-07-15/39 ).

3. Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение месяца, в котором они были получены. Согласно разъяснениям Минфина России, приведенным в письме от 06.03.2009 № 03-07-15/39. для непрерывных долгосрочных поставок товаров (оказание услуг) в адрес одного и того же покупателя (поставка электроэнергии, нефти, газа, оказание услуг связи и т. п.) счета-фактуры на авансы полученные в счет таких поставок выставляются покупателям не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом сумма предоплаты определяется как разница между полученной в соответствующем месяце оплатой и стоимостью отгруженных в течение этого месяца товаров (работ, услуг).

4. Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода. При данном варианте счета-фактуры на авансы полученные будут создаваться только по тем суммам предоплаты, которые не зачлись в течение налогового периода (квартала), в котором они были получены. Вариант предназначен для организаций, которые готовы противостоять возможным претензиям налоговых органов в части сроков выставления счетов-фактур на аванс. Существует позиция, что платежи нельзя признать авансовыми, если оплата и отгрузка товара произошли в одном налоговом периоде. Поскольку налоговым периодом по НДС считается квартал (ст. 163 НК РФ ), то на авансы, полученные в том квартале, в котором отгружен товар (выполнены работы, оказаны услуги), счета-фактуры продавец выставлять не должен.

5. Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ). Вариант предназначен для организаций, деятельность которых подпадает под действие пункта 13 статьи 167 НК РФ. т. е. которые занимаются изготовлением товаров (работ, услуг) (по перечню, определяемому Правительством РФ) с длительностью производственного цикла свыше шести месяцев. В случае получения предоплаты за указанные товары (работы, услуги) эти организации вправе определять момент возникновения налоговой базы как день отгрузки (передачи) этих товаров (выполнения работ, оказания услуг).

Один из выбранных вариантов будет применяться ко всем договорам в организации.

Если договор с конкретным покупателем имеет особенности, то для этого договора можно установить индивидуальный порядок формирования счетов-фактур на аванс. Для этого в форме договора нужно снять флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике и выбрать необходимый элемент из списка (рис. 6).

Выписка счета покупателюДля выполнения операции 2 «Выписка счетов покупателю» (см. таблицу примера) необходимо создать документ Счет на оплату покупателю. Документ не формирует проводок.

Создание документа Счет на оплату покупателю (рис. 4):

1. Вызовите из меню: Продажа - Счет.

2. Кнопка Добавить .

Заполнение шапки документа Счет на оплату покупателю (рис. 5):

1. В поле Склад выберите склад, с которого планируется отгружать товары.

2. В поле Контрагент выберите покупателя из справочника Контрагенты.

3. В поле Договор выберите договор с покупателем. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С покупателем (рис. 6).

4. В поле Банковский счет выберите банковский счет для перечисления денежных средств от покупателя.

Флажок Регистрировать счета-фактуры на аванс в порядке, соответствующем учетной политике снимается, когда для конкретного договора необходимо установить индивидуальный порядок формирования счетов-фактур на аванс, отличный от настроек учетной политики (см. рис. 3).

В поле Обобщенное наименование товаров для счета-фактуры на аванс указывается наименование товаров (работ, услуг) (из справочника Номенклатура ), которое будет вставляться в «авансовый» счет-фактуру, выдаваемый покупателю в случае отсутствия счета на оплату. При выписки счета в «авансовый» счет-фактуру, в поле Номенклатура (обобщенное наименование). переносится номенклатура, указанная в счете.

Заполнение закладки Товары документа Счет на оплату покупателю (рис. 7):

1. Нажмите кнопку Добавить .

2. В поле Номенклатура выберите реализуемые товары (в справочнике Номенклатура наименование товара, как правило, находится в папке Товары ).

3. Заполните остальные поля, как показано на рисунке 7.

4. Для сохранения документа нажмите кнопку Записать.

5. Для вызова печатного бланка Счета используйте кнопку Счет на оплату.

По аналогии с данным документом создаются еще два счета на оплату покупателю:

- от 12.05.2012 на сумму 1 500 000 руб.;

- от 12.06.2012 на сумму 2 000 000 руб.

Поступление авансов от покупателяДля выполнения операции 3 «Поступление авансов от покупателя» (см. таблицу примера) необходимо создать документ Поступление на расчетный счет на основании документа Счет на оплату покупателю. В результате проведения документа Поступление на расчетный счет будут сформированы соответствующие проводки.

Создание документа Поступление на расчетный счет (рис. 8):

1. Вызов из меню: Продажа - Счет.

2. Выделите документ-основание (Счет на оплату покупателю ).

3. Щелкните по кнопке Ввести на основании .

4. Выберите Поступление на расчетный счет с видом операции документа Оплата от покупателя . При этом на основании документа Счет на оплату покупателю создается и автоматически заполняется новый документ Поступление на расчетный счет. Необходимо проверить заполнение его полей и отредактировать их.

Заполнение документа Поступление на расчетный счет (рис. 8):

1. В поле от укажите дату оплаты в соответствии с банковской выпиской.

2. В поле Вх. номер введите номер платежного поручения покупателя.

3. В поле Вх. дата введите дату платежного поручения покупателя.

4. В поле Счет расчетов проверьте, чтобы был указан счет 62.01 «Расчеты с покупателями и заказчиками».

5. В поле Счет авансов проверьте, чтобы был указан счет 62.02 «Расчеты по авансам полученным».

6. В поле Статья движения ден. средств необходимо выбрать соответствующую статью.

7. Заполните остальные поля, как показано на рисунке 8.

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

На рисунке 9 представлен результат проведения документа Поступление на расчетный счет.

По аналогии с данным документом создаются еще два документа Поступление на расчетный счет.

- от 12.05.2012 на сумму 1 500 000 руб.;

- от 12.06.2012 на сумму 2 000 000 руб.

В результате проведения этих документов будут также сформированы проводки, отражающие поступление авансов от покупателя:

1. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 1 500 000,00 руб.

2. Дебет 51 «Расчетные счета» - Кредит 62.02 «Расчеты по авансам полученным» - 2 000 000,00 руб.

Регистрация счетов-фактур на аванс спискомДля выполнения операции 4 «Регистрация счетов-фактур на аванс списком» (см. таблицу примера) необходимо выполнить обработку Регистрация счетов-фактур на аванс.

Обработка предназначена для автоматического формирования документов Счета-фактуры выданные с видом На аванс.

Запуск обработки Регистрация счетов-фактур на аванс (рис. 10):

Вызовите из меню: Продажа - Ведение книги продаж - Регистрация счетов-фактур на аванс.

Заполнение шапки обработки Регистрация счетов-фактур на аванс (рис. 11):

1. В полях Период с. по. выберите период, за который выполняется обработка.

2. Щелкните на гиперссылку Регистрировать счета-фактуры всегда при получении аванса. При этом появляется окно Учетная политика организаций (см. рис. 3), в котором на закладке НДС указан вариант регистрации счетов-фактур на авансы.

3. Щелкните на гиперссылку Единая нумерация всех выданных счетов-фактур. При этом появляется окно Настройка параметров учета (рис. 12), в котором на закладке НДС можно определить порядок нумерации выданных счетов-фактур:

Возможность единой нумерации всех выданных счетов-фактур реализована в связи с разъяснениями Минфина России, приведенными в письме от 10.08.2012 № 03-07-11/284. В нем финансовое ведомство указало, что порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137). При этом отдельная нумерация счетов-фактур на авансы Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрена. Обращаем ваше внимание, что налоговые органы допускают наличие в счетах-фактурах дополнительных сведений (письмо ФНС России от 12.03.2012 № ЕД-4-3/4061@ вместе с письмом Минфина России от 09.02.2012 № 03-07-15/17). В частности, номер, присвоенный в хронологическом порядке, может дополняться буквенным обозначением, например, буквой «А» для авансовых счетов-фактур. Таким образом, если организация присвоила номера счетам фактурам не в хронологическом порядке, то в соответствии с нормами налогового законодательства РФ ответственности за это для налогоплательщика не предусмотрено. При этом в соответствии с пунктом 2 статьи 169 НК РФ организация может принять НДС к вычету.

Заполнение табличной части обработки Регистрация счетов-фактур на аванс (рис. 13):

1. Нажмите кнопку Заполнить для автоматического заполнения табличной части обработки на основании данных учета. При заполнении списка анализируются остатки авансов, полученные от покупателей, на каждую дату за указанный период. Не учитываются суммы авансов, по которым еще не наступил срок регистрации счета-фактуры либо счет-фактура не регистрируется. Если в более ранний период (не охваченный запущенной обработкой) был аванс, на основании которого не выписан счет-фактура, то строка с таким авансом также помещается в табличную часть обработки и выделяется красным цветом. Критериями данного анализа являются выбранный пользователем период и настройки учетной политики (или договора с покупателем).

2. После заполнения списка можно изменить данные полей, например, скорректировать суммы авансов (поле Сумма аванса ) и др.

3. Нажмите кнопку Выполнить для формирования и проведения счетов-фактур на аванс.

4. Нажмите кнопку Список счетов-фактур (выд.) для просмотра списка созданных счетов-фактур за указанный период (рис. 14). Для просмотра и редактирования откройте каждый документ Счет-фактура выданный (рис. 15).

Редактирование документа счет-фактура выданный (рис. 15):

1. В открывшемся окне Счет-фактура выданный поля документа будут автоматически заполнены.

2. Флажок Исправление номер устанавливается в случае регистрации исправленного счета-фактуры. В нашем примере исправленные счета-фактуры не фигурируют, поэтому устанавливать данный флажок не нужно.

3. Поле Вид счета-фактуры заполняется по умолчанию значением На аванс.

4. Поле Номенклатура (обобщенное наименование) заполняется автоматически данными из счета на оплату (см. рис. 7) или (в случае отсутствия счета) данными из справочника Договоры контрагентов (см. рис. 6 ).

5. Поля Дата и Номер платежно-расчетного документа заполняются автоматически данными из документа Поступление на расчетный счет.

6. Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 Журнала учета полученных и выставленных счетов-фактур .

7. Установите флажок Выставлен. Далее в поле указывается дата передачи счета-фактуры покупателю и выбирается один из способов выставления - На бумажном носителе или В электронном виде.

8. Проведите документ, нажав кнопку Провести .

9. Для вызова печатного бланка Счета-фактуры используйте кнопку Счет-фактура.

Для просмотра проводок, сформированных при проведении документа Счет-фактура выданный, нажмите кнопку Результат проведения документа . На рисунке 16 представлен результат проведения документа.

Счета-фактуры выданные регистрируются в журнале учета полученных и выставленных счетов-фактур (рис. 17) и книге продаж (рис. 18).

Для вызова печатной формы журнала можно использовать меню Продажа - Ведение книги продаж - Журнал учета счетов-фактур по Постановлению № 1137. также данный журнал можно вызвать из меню Покупка - Ведение книги покупок - Журнал учета счетов-фактур по Постановлению № 1137.

Формирование печатной формы книги продаж (рисунок 18):

1. Вызовите из меню: Продажа - Ведение книги продаж - Книга продаж по Постановлению № 1137.

2. В полях Период с. по. выберите период, за который формируется книга.

3. С помощью кнопки Настройка выберите ЗАО «ТФ-Мега» (рис. 19).