Рейтинг: 4.5/5.0 (1906 проголосовавших)

Рейтинг: 4.5/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Проект федерального закона № 1181957-6 "О внесении изменения в статью 360 Трудового кодекса Российской Федерации"

Предлагается дополнить ст. 360 Трудового кодекса РФ нормой, предусматривающей в качестве одного из оснований для проведения внеплановой проверки поступление в Роструд обращений граждан, информации от госорганов и местного самоуправления, профсоюзов или СМИ о фактах нарушения работодателями трудового законодательства, касающегося неоформления с работниками трудовых отношений, либо заключения гражданско-правовых договоров, вместо трудовых.

Проект Федерального закона № 1174985-6 "О внесении изменений в отдельные законодательные акты Российской Федерации в части увеличения размера и периода выплаты ежемесячного пособия по уходу за ребенком"

Учитывая, что материнство и детство, семья находятся под защитой государства, оно должно оказывать помощь семьям с детьми и обеспечивать им эффективную поддержку. В связи с этим законопроектом предлагается увеличить размер и период выплаты ежемесячного пособия по уходу за ребенком до достижения ребенком возраста трех лет.

Проект Федерального закона № 1166412-6 "О внесении изменений в Трудовой кодекс РФ"

Законопроектом в Трудовой кодекс РФ вносятся изменения, по вопросам оплаты сверхурочной работы и оплаты труда в выходные и нерабочие праздничные дни. Так ст. 152 ТК предлагается дополнить ч. 2, устанавливающей, что при подсчете сверхурочных часов работа в выходные и нерабочие праздничные дни, произведенная сверх нормы рабочего времени, не учитывается. Также вносятся изменения в ст. 153 ТК, регламентирующие оплату труда в выходные и нерабочие праздничные дни. В ст. 93 вносятся изменения технического характера.

Порядок заполнения справки о среднем заработке уволенного работника для службы занятости (Волкова М.Н.)Дата размещения статьи: 29.06.2015

Нередко на практике возникает ситуация, когда сотрудник после расторжения трудового договора просит выдать ему справку о среднем заработке для представления в службу занятости. В связи с этим у бухгалтера появляется ряд вопросов: по какой форме должна быть составлена данная справка, какой период необходимо указать в ней, как рассчитывается средний заработок, который должен быть отражен в справке? На эти и другие вопросы мы ответим в статье.

Вначале заметим, что справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице от службы занятости (п. 2 ст. 3 Закона РФ N 1032-1 <1>). Сотрудники бухгалтерии должны выдать такую справку в течение трех рабочих дней со дня получения от сотрудника соответствующего письменного заявления (ст. 62 ТК РФ).

<1> Закон РФ от 19.04.1991 N 1032-1 "О занятости населения в Российской Федерации".

По какой форме должна быть составлена данная справка?

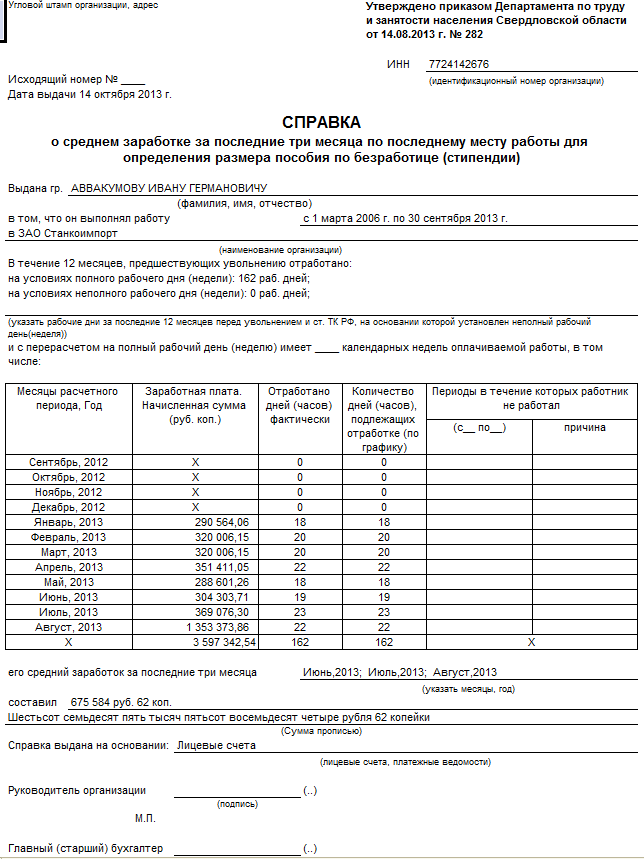

В настоящее время форма справки о среднем заработке за последние три месяца по последнему месту работы, а также порядок ее выдачи нормативными правовыми актами РФ не утверждены. В связи с этим работодатель может выдать справку в произвольной форме с указанием общепринятых для документов организации (работодателя) реквизитов, содержащую сведения о среднем заработке, рассчитанном в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда России от 12.08.2003 N 62 (далее - Порядок). Такие разъяснения представлены в Письме Роструда от 08.11.2010 N 3281-6-2. Кроме того, в Письме сказано, что согласно п. 1 ст. 6 Закона РФ N 1032-1 законодательство о занятости населения основывается на Конституции РФ и состоит из указанного Закона, федеральных законов, иных нормативных правовых актов РФ, а также из законов и других нормативных правовых актов субъектов РФ. Таким образом, если на федеральном уровне форма справки не утверждена, она может быть утверждена органами государственной власти субъектов РФ, а значит, может быть использована в работе органов службы занятости до утверждения формы данной справки на федеральном уровне. Например, форму справки утвердили в Московской и Новгородской областях. Узнать о том, есть ли в субъекте РФ утвержденная форма справки, можно в региональном департаменте (комитете) по труду и занятости.

В связи с этим рекомендуем выдавать справку по форме, которая применяется в субъекте РФ, где сотрудник зарегистрирован по месту жительства.

Обратите внимание! Непредставление справки по форме, утвержденной нормативными правовыми актами субъекта РФ, не может служить основанием для отказа в признании гражданина безработным и начислении ему пособия по безработице. Эти разъяснения также даны в Письме Роструда N 3281-6-2.

Таким образом, даже если форма справки утверждена органами государственной власти субъекта РФ, работодатель может представить ее в произвольной форме.

Обратите внимание! При отсутствии в штате работодателя должности главного бухгалтера справка может быть подписана только руководителем. В этом случае в месте, отведенном для подписи и Ф.И.О. главного бухгалтера, должна быть сделана заверенная подписью руководителя отметка: "Должность главного бухгалтера в штате отсутствует". В соответствии с действующим законодательством РФ ответственность за достоверность сведений, указанных в справке, несут руководитель и главный бухгалтер.

Реквизиты, которые должны быть заполнены в произвольной форме справки. На официальных сайтах региональных центров занятости населения обращается внимание на следующее:

1) справка, не полностью заполненная или содержащая исправления, считается недействительной;

2) справки принимаются к рассмотрению только при наличии в них обязательных реквизитов, установленных ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" <2>:

- полного наименования, адреса работодателя, телефона, номера и даты выдачи справки;

- подписей руководителя и бухгалтера с расшифровкой (инициалы, фамилия);

- четкого оттиска печати (наименование работодателя в справке, трудовой книжке и печати должно быть одинаковым);

- указания трех последних полных месяцев работы перед увольнением (если по уважительным причинам месяцы заменяются, нужно указать причину и основание замены);

- размера среднемесячной заработной платы прописью с большой буквы.

<2> Утвержден Постановлением Госстандарта России от 03.03.2003 N 65-ст.

Определение среднего заработка

Итак, как уже было сказано, средний заработок рассчитывается на основании Порядка.

Расчетный период для определения среднего заработка. Согласно п. 3 Порядка средний заработок работника исчисляется за три последних календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения. Это значит, что если работник уволен 05.05.2015, то расчетный период - с 01.02.2015 по 30.04.2015.

Если же работник уволен 30.04.2015, расчетный период будет составлять три последних месяца работы, включая месяц увольнения, если это в интересах работника, то есть если в данном случае средний заработок будет больше. Такие разъяснение приведены в Определении ВС РФ от 08.06.2006 N КАС06-151.

Какие выплаты включаются в расчет среднего заработка? В силу п. 2 Порядка необходимо учитывать все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующем учреждении, независимо от источников этих выплат. К ним относятся:

- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное ими время;

- надбавки и доплаты к тарифным ставкам (должностным окладам);

- выплаты, связанные с условиями труда;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат.

Какие выплаты и периоды не учитываются при расчете среднего заработка? В соответствии с п. 4 Порядка из расчетного периода исключаются время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях согласно законодательству РФ.

Некоторые нюансы определения расчетного периода и среднего заработка. К таким особенностям относится следующее:

1) если работник за расчетный период не имел фактически начисленной заработной платы или фактически отработанных дней либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с п. 4 Порядка, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка). Это значит, что если сотрудник уволен 05.05.2015, а расчетный период - с 01.02.2015 по 30.04.2015 - полностью исключается (например, сотрудник получал пособие по временной нетрудоспособности), то расчетным будет период с 01.11.2014 по 31.01.2015;

2) если работник за расчетный период и до него не имел фактически начисленной заработной платы или фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за фактически отработанные им дни в месяце увольнения (п. 6 Порядка). Значит, если работник проработал в организации с 06.04.2015 по 30.04.2015, у него нет отработанных дней в расчетном периоде (с 01.01.2015 по 31.03.2015), следовательно, его средний заработок рассчитывается исходя из заработной платы за апрель.

Как определить средний заработок? Согласно п. 7 Порядка для определения среднего заработка используется средний дневной заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Средний заработок работника определяется путем умножения среднего дневного заработка на среднемесячное число рабочих дней в расчетном периоде (в зависимости от установленной в организации продолжительности рабочей недели).

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Пример 1. Сотрудник был уволен 05.05.2015. Его заработная плата за февраль составляла 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период - с 01.02.2015 по 30.04.2015 - отработан им полностью. Определим средний заработок сотрудника для службы занятости.

Сумма, фактически начисленная за расчетный период, составит 70 000 руб. (22 000 + 22 000 + 26 000). Количество фактически отработанных дней за расчетный период - 62 раб. дн. (19 + 21 + 22), где 19, 21 и 22 раб. дн. - это рабочие дни согласно производственному календарю за 2015 г. за февраль, март и апрель соответственно.

Средний дневной заработок работника будет равен 1129,03 руб. (70 000 руб. / 62 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 20,67 раб. дн. (62 раб. дн. / 3 мес.).

Средний заработок составит 23 337,05 руб. (1129,03 руб. x 20,67 раб. дн.).

Как определить средний заработок при суммированном учете рабочего времени? На основании п. 8 Порядка в этом случае необходимо использовать средний часовой заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в данный период.

При этом средний заработок работника определяется путем умножения среднего часового заработка на среднемесячное количество рабочих часов в расчетном периоде в зависимости от установленной продолжительности рабочей недели.

Пример 2. Сотрудник был уволен 05.05.2015. Он обратился к работодателю с просьбой предоставить ему справку о среднем заработке для службы занятости. В расчетный период (с 01.02.2015 по 30.04.2015) работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели составило:

- в феврале - 152 часа, отработано 156 часов, заработная плата - 20 000 руб.;

- в марте - 168 часов, отработано 162 часа, заработная плата - 18 000 руб.;

- в апреле - 175 часов, отработано 176 часов, заработная плата - 21 000 руб.

Рассчитаем средний заработок работника для службы занятости.

1. Определим средний часовой заработок:

(20 000 руб. + 18 000 руб. + 21 000 руб.) / (156 ч + 162 ч + 176 ч) = 119,43 руб.

2. Определим средний заработок, который необходимо указать в справке, представляемой в органы службы занятости:

119,43 руб. x ((152 ч + 168 ч + 175 ч) / 3 мес.) = 19 705,95 руб.

Как учитываются премии при расчете среднего заработка? Пунктом 9 Порядка установлены следующие правила учета премий:

1) ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 3. Сотрудник был уволен 05.05.2015. Его заработная плата за февраль составляла 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, работнику выплачивалась ежемесячная премия в размере 3000 руб. Расчетный период - с 01.02.2015 по 30.04.2015 - г отработан им полностью. Определим средний заработок сотрудника для службы занятости.

Сумма, фактически начисленная работнику за расчетный период, составит 79 000 руб. (22 000 руб. + 22 000 руб. + 26 000 руб. + 3000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период - 62 раб. дн.

Средний дневной заработок будет равен 1274,19 руб. (79 000 руб. / 62 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 20,67 раб. дн. (62 раб. дн. / 3 мес.).

Средний заработок работника составит 26 337,51 руб. (1274,19 руб. x 20,67 раб. дн.);

2) премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 4. Работник был уволен 05.05.2015. Его заработная плата за февраль была равна 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая пятидневная рабочая неделя. Сотруднику также выплачивалась ежемесячная премия в размере 3000 руб. Кроме того, в апреле ему была начислена премия за I квартал 2015 г. в сумме 15 000 руб. Рассчитаем средний заработок работника для службы занятости.

При расчете среднего заработка для центра занятости нужно учесть:

- ежемесячные премии в размере 9000 руб. (3000 руб. x 3 мес.);

- премию за I квартал 2015 г. в полном размере, то есть 15 000 руб. (15 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 1516,13 руб. (94 000 руб. / 62 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 20,67 раб. дн. (62 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 31 338,41 руб. (1516,13 руб. x 20,67 раб. дн.);

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 5. Сотрудник был уволен 05.05.2015. Его заработная плата за февраль - 22 000 руб. за март - 22 000 руб. за апрель - 26 000 руб. В учреждении установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в расчетном периоде работнику была выплачена годовая премия за 2014 г. в сумме 15 000 руб. Рассчитаем его средний заработок для службы занятости.

При расчете среднего заработка годовая премия будет учитываться в размере 3750 руб. (15 000 руб. / 12 мес. x 3 мес.).

Средний заработок сотрудника будет равен 24 587,30 руб. (73 750 руб. / 62 раб. дн. x 20,67 раб. дн.).

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, такие премии и вознаграждения учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

Пример 6. Сотрудник был уволен 05.05.2015. В учреждении установлена 40-часовая пятидневная рабочая неделя. В течение расчетного периода (с 01.02.2015 по 30.04.2015) сотрудник:

- с 02.02.2015 по 06.02.2015 находился на больничном;

- с 27.03.2015 по 31.03.2015 был в неоплачиваемом отпуске.

Кроме того, в расчетном периоде ему были выплачены премии:

- за февраль 2015 г. - в сумме 3000 руб.;

- за март 2015 г. - 3000 руб.;

- за апрель 2015 г. - 3000 руб.;

- за I квартал 2015 г. - 15 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2015 г. за расчетный период (с 01.02.2015 по 30.04.2015) составило 62 рабочих дня, а количество дней, отработанных сотрудником за этот период, - 54 рабочих дня.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за февраль 2015 г. - 2612,90 руб. (3000 руб. / 62 раб. дн. x 54 раб. дн.);

- за март 2015 г. - 2612,90 руб. (3000 руб. / 62 раб. дн. x 54 раб. дн.);

- за апрель 2015 г. - 3000 руб. так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за I квартал 2015 г. - 13 064,52 руб. (15 000 руб. / 62 раб. дн. x 54 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 21 290,32 руб. (2612,90 + 2612,90 + 3000 + 13 064,52).

Как рассчитывается средний заработок, если в организации (филиале, структурном подразделении) произошло повышение тарифных ставок (должностных окладов, денежного вознаграждения)? Согласно п. 10 Порядка в этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 7. Сотрудник был уволен 05.05.2015. Расчетный период - с 01.02.2015 по 30.04.2015. С 01.04.2015 в учреждении произошло повышение окладов с 15 000 до 18 000 руб. Расчетный период отработан сотрудником полностью. Определим его средний заработок для службы занятости.

Вначале необходимо определить коэффициент повышения. Он будет равен 1,2 (18 000 руб. / 15 000 руб.).

Средний дневной заработок составит 870,97 руб. (((15 000 руб. + 15 000 руб.) x 1,2 + 18 000 руб.) / 62 раб. дн.), где 62 раб. дн. - количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 18 002,95 руб. (870,97 руб. x (62 раб. дн. / 3 мес.));

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 8. Работник был уволен 05.05.2015. Расчетный период - с 01.02.2015 по 30.04.2015. 1 мая 2015 г. в учреждении было повышение окладов с 15 000 до 18 000 руб. Расчетный период отработан полностью. Рассчитаем средний заработок сотрудника для службы занятости.

Прежде всего определим коэффициент повышения. Он составит 1,2 (18 000 руб. / 15 000 руб.).

Средний дневной заработок работника будет равен 725,81 руб. ((15 000 руб. + 15 000 руб. + 15 000 руб.) / 62 раб. дн.), где 62 раб. дн. - количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, - 18 003 руб. (725,81 руб. x (62 раб. дн. / 3 мес.) x 1,2);

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Как рассчитывается средний заработок при повышении размеров надбавок за квалификационный разряд (классный чин, дипломатический ранг) и за особые условия государственной службы? В силу п. 11 Порядка средний заработок работников увеличивается в следующем порядке:

- если повышение произошло в расчетный период, надбавки за квалификационный разряд (классный чин, дипломатический ранг), за особые условия государственной службы, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, рассчитываемые путем деления указанных надбавок, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода;

- если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение еще раз обращаем ваше внимание, что справка для службы занятости может быть составлена в произвольной форме, но с соблюдением рекомендаций территориальных отделений службы занятости населения. Порядок расчета среднего заработка для данной справки установлен Постановлением Минтруда России N 62.

При увольнении сотрудник может запросить у работодателя справку для службы занятости – чтобы ему назначили пособие по безработице. Такую справку работодатель должен предоставить сотруднику в течение трех рабочих дней с даты, когда получит от него заявление (ст. 62 Трудового кодекса РФ). Но запросить справку можно и после увольнения. Срок обращения за ней в законодательстве не ограничен.

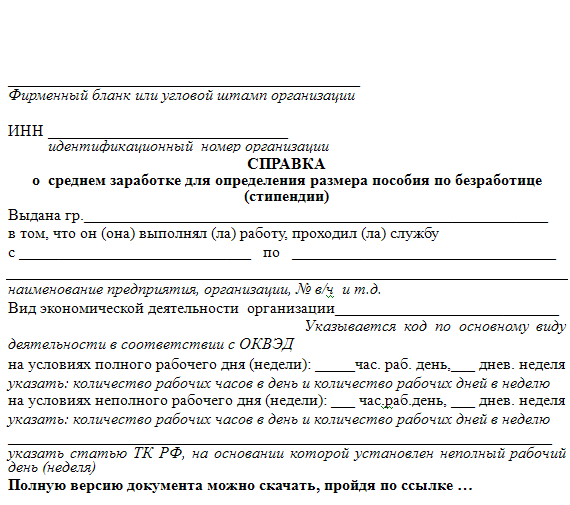

Каждый региональный центр занятости разрабатывает свой бланк. Поэтому, прежде чем заполнить справку, обратитесь за формой в территориальное отделение службы занятости. Представление справки не по форме, утвержденной региональным центром занятости, может быть причиной отказа для назначения пособия по безработице (письмо Роструда от 8 ноября 2010 г. № 3281-6-2). Если же региональная форма не установлена, то справку можно составить в произвольной форме (смотрите Справка о средней заработной плате для центра занятости образец).

Справка о средней заработной плате для центра занятости образец

Фирменный бланк или

угловой штамп организации

Адрес предприятия

121000, г. Москва, ул. Лесная, д. 20

Исходящий номер документа № 125

Дата 30.06.2015

Идентификационный номер налогоплательщика (работодателя)

СПРАВКА

о средней заработной плате (денежном довольствии) для определения размера

пособия по безработице (стипендии)

Выдана Кондратьеву Александру Сергеевичу

(фамилия, имя, отчество)

в том, что он (она) работал(а), проходил(а) службу в Организации «Альфа»

Заполнение всех предложенных реквизитов справки является обязательным. В соответствии с действующим законодательством РФ ответственность за достоверность сведений, указанных в справке, несут руководитель и главный бухгалтер организации.

Чтобы заполнить справку, рассчитайте средний заработок. Порядок исчисления среднего заработка для определения размера пособия по безработице утвержден постановлением Минтруда России от 12 августа 2003 г. № 62. Подробнее об этом читайте в рекомендации

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

Размер пособия, начисляемого центром занятости населения гражданам, стоящим на учете по безработице, варьируется от 850 до 4500 рублей. Такая разница обусловлена разным размером заработной платы, которую ныне безработный гражданин получал во время своей профессиональной деятельности. Если лицо, подающее документы для принятия на учет в центр занятости, ранее нигде не работало (а, к примеру, получало образование), размер пособия будет минимальным и никаких справок о доходах представлять не потребуется.

Размер пособия, начисляемого центром занятости населения гражданам, стоящим на учете по безработице, варьируется от 850 до 4500 рублей. Такая разница обусловлена разным размером заработной платы, которую ныне безработный гражданин получал во время своей профессиональной деятельности. Если лицо, подающее документы для принятия на учет в центр занятости, ранее нигде не работало (а, к примеру, получало образование), размер пособия будет минимальным и никаких справок о доходах представлять не потребуется.

Для того чтобы получить право на ежемесячную выплату, размер которой превышает 850 рублей, необходимо представить справку о среднем заработке за три последних рабочих месяца. Расчет данного показателя осуществляет бухгалтерия организации, из которой заявитель был уволен. Как проверить, верны ли итоговые данные, и не ошибся ли специалист, вычисляя размер среднего заработка бывшего сотрудника фирмы?

Исчисление размера среднего заработка

Порядок расчета суммы среднего заработка установлен Постановлением Минтруда России № 62 от 12.08.2003.

Согласно положениям данного нормативного акта, средний заработок рассчитывается исходя из суммы денежных начислений за трудовую деятельность работника на протяжении трех календарных месяцев (начиная с 1 числа) до момента увольнения.

В расчет включаются все периоды времени, в течение которых сотрудник выполнял свои трудовые обязанности, а также все суммы, полученные им за указанный период времени.

Из расчета исключаются временные периоды, а также начисленные денежные средства, если сотрудник:

Средний дневной заработок определяется как частное от деления суммы зарплаты сотрудника, выплаченной за отработанный им временной период на количество рабочих дней в этом временном промежутке.

Если работник трудится на условиях неполной рабочей недели, средний заработок исчисляется путем деления суммы зарплаты, начисленной работнику за отработанное им время на количество отработанных им дней, рассчитанное исходя из данных производственного табеля или иных документов, учитывающих посещаемость рабочих мест сотрудниками.

Для того чтобы рассчитать время, отработанное по факту, необходимо:Средний заработок за месяц рассчитывается как произведение среднедневного заработка и числа фактически отработанных в месяце дней.

Полученная в результате расчетов информация вносится в справку о среднем заработке, выдаваемую гражданину по запросу бухгалтерией организации. Данный документ должен быть подписан директором и главным бухгалтером фирмы. На основании данной справки сотрудником биржи труда будет рассчитан размер ежемесячного пособия по нетрудоспособности.

Для того чтобы получить справку о среднем заработке, гражданину нужно обратиться в бухгалтерию организации, являющейся последним его рабочим местом перед постановкой на учет в центр занятости. Никаких документов и справок предъявлять не нужно – все необходимые для выполнения запроса сведения хранятся в базе данных предприятия.

С 01.01.2015г. на территории Республики Крым в полной мере действуют законодательные и иные нормативные правовые акты Российской Федерации.

Правовые основания обеспечения социальной защиты населения от безработицы, условия и порядок ее предоставления закреплены Законом Российской Федерации от 19.04.1991 № 1032-1 "О занятости населения в Российской Федерации". Согласно ст. 3 данного Закона для принятия решение о признании гражданина, зарегистрированного в целях поиска подходящей работы, безработным необходимо предоставление справки о среднем заработке за последние три месяца по последнему месту работыт Spravka.doc

Порядок исчисления среднего заработка для определения размера пособия по безработице и стипендии выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости утвержден Постановлением Минтруда Российской Федерации от 12 августа 2003 г. № 62.

При увольнении работник может попросить у вас справку для центра занятости. Она нужна для того, чтобы сотруднику потом смогли назначить пособие по безработице. Такую справку вы должны представить. Срок – три рабочих дня с момента, когда получили соответствующее заявление от работника (ст. 62 ТК РФ).

Кроме того работник может запросить справку и после увольнения. Сделать это он может в любой срок. Рассмотрим, как оформить бланк справки о среднем заработке для центра занятости 2016. Скачать актуальный бланк вы можете на нашем сайте

Как оформить образец справки о среднем заработке для центра занятости 2016В каждом регионе центр занятости утверждает свой бланк справки о среднем заработке для центра занятости. Поэтому форму справки лучше спросите в своем отделении. Если вы представите работнику справку не по форме центра занятости, ему могут отказать в пособии по безработице (письмо Роструда от 08.11.2010 № 3281-6-2). Если в регионе своей формы справки нет, оформите произвольно.

Как рассчитать средний заработок для справкиВ справке приведите расчет среднего заработка. Принимайте во внимание правила, утвержденные постановлением Минтруда России от 12.08.2003 № 62.

Расчетным периодом для заработка будут три последних календарных месяца перед тем, когда работник уволился (п. 3 Порядка, утвержденного постановлением Минтруда России от 12.08.2003 № 62).

Уберите из расчетного периода и не включайте в расчет дни, когда:

При расчете среднего заработка учтите все начисления, которые предусмотрены системой оплаты труда. В частности, заработную плату, премии, надбавки (п. 2 Порядка, утвержденного постановлением Минтруда России от 12.08.2003 № 62).

А вот вознаграждения, которые были начислены за периоды, исключаемые из расчета, не учитывайте (п.4 Порядка, утвержденного постановлением Минтруда России от 12.08.2003 № 62).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Документом, подтверждающим платежеспособность гражданина и позволяющим оценить его среднемесячный доход, является справка о заработной плате, которую бухгалтерия работодателя обязана оформить по письменному обращению трудящегося в течение трех рабочих дней, за исключением случая увольнения и подготовки отчетности для центра занятости. В зависимости от органа, запросившего предоставление данных о доходах, форма и содержание бланка могут модифицироваться, наряду с отчетным периодом, который может составлять несколько месяцев, охватывать год, двухлетний или пятилетний период. Чтобы обоснованно делать выводы о том, что выданная работодателем отчетность соответствует действующим требованиям, следует знать, как должна выглядеть справка о зарплате и какие сведения содержать.

На протяжении жизни справка о сумме заработной платы может потребоваться в следующих случаях:

Кредитные учреждения обычно формируют собственный бланк отчетности о средней величине дохода потенциального заемщика, который требует заполнения бухгалтерией работодателя или может быть заменен стандартной справкой по форме 2-НДФЛ. Период отчетности, отражаемый в документальном подтверждении размера дохода, интересующий банк обычно составляет шесть месяцев, чем подтверждает наличие соответствующего непрерывного стажа.

Справка при увольненииБланк справки о средней заработной плате, подаваемый в центр занятости, должен соответствовать требованиям, изложенным в приказе Минтруда РФ от 30.04.13 г. №182н, которым регламентируется форма и содержание подобных документов. Реализация указанной формы отчетности является обязательством работодателя, которому надлежит вручить работнику заполненный и подписанный бланк в последний его рабочий день перед увольнением, либо предоставить справку позже, непосредственно или путем почтового отправления, если для этого есть объективные причины.

Направление справки для центра занятости посредством почты требует письменного согласия респондента, которое должно храниться в архиве работодателя на случае проверки соблюдения законодательных требований.

Период расчета среднего заработка для оформления справки по данной форме составляет два года, предшествующих увольнению, а адресатами являются последующий работодатель и центр занятости. Назначениями справки соответственно являются:

Своеобразие настоящего документа заключается в необходимости указания специфической информации, в частности даты и продолжительности:

Требования фондов социальной поддержки населения к справкам о среднем заработке достаточно просты:

Требования к содержимому справки о среднем заработке, предоставляемой при оформлении пенсии, следующие:

При оформлении визы потребуется получить справку о доходах за последний год, стандартный образец которой имеет следующие особенности:

Вне зависимости от того оформляется справка для центра занятости или посольства иностранного государства, стандартный образец должен содержать:

Подписать заполненный образец справки должны главный бухгалтер и первое руководящее лицо организации.

Учитывая, что справка может потребоваться в несколько мест, ч.7.1 ст.13 Закона «О страховании» регламентирована возможность предоставления ксерокопий, подлежащих заверению в установленном порядке, которым по умолчанию считается нотариальное подтверждение соответствия копии подлиннику.

- Налог на добавленную стоимость рассматривается как федеральный косвенный налог, который обязаны исчислять и уплачивать все налогоплательщики. Исключение составляют субъекты, которые обладают небольшими оборотами или находятся.

- Любой прогрессивный работодатель стремится улучшить своё производство и оптимизировать кадровую структуру за счет сокращения потребности в людских ресурсах, оплата труда которых составляет значительную часть накладных.

- Работодатель каждого официально трудоустроенного гражданина ежемесячно производит выплату 13% от его заработка в качестве подоходного налога. Каждому налогоплательщику, в том числе работающему пенсионеру, полагается возврат.

- Вопрос о том, как рассчитать отпускные, заставлять волноваться не только бухгалтеров, но еще и руководителей, собственников бизнеса, индивидуальных предпринимателей. Закон четко указывает, что наниматель обязан.

- С некоторых пор изменились правила и порядок заполнения необходимого платежного поручения. В частности, это коснулось изменений в процедуре подготовки требуемых документов, которые актуальны для последующего.

- НДФЛ или, как его называли ранее, подоходный налог ? один из самых объемных федеральных налогов, доля сбора которого занимает значительную часть в пополнении бюджета. Несмотря.