Рейтинг: 4.6/5.0 (1896 проголосовавших)

Рейтинг: 4.6/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

к приказу ФНС России

от "__" _________ N ___

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕДИНОМУ НАЛОГУ

НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

I. Состав налоговой декларации по единому налогу

на вмененный доход для отдельных видов деятельности

1.1. Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности (далее - Декларация) заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга.

1.2. Декларация состоит из:

Раздела 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет";

Раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности";

Раздела 3 "Расчет суммы единого налога на вмененный доход за налоговый период".

II. Общие требования к порядку заполнения

и представления Декларации

2.1. При заполнении Декларации значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы Декларации имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом:

Например, для первой страницы - "001"; для десятой страницы - "010".

2.3. При заполнении Декларации должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Декларации на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

2.4. Каждому показателю Декларации соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата или десятичная дробь. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей Декларации значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей Декларации с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--"

При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении Декларации в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с пунктом 3.2 настоящего Порядка.

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником Декларации за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В реквизите "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

В Разделе 1 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика единого налога на вмененный доход реорганизованная организация.

Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении N 2 к настоящему Порядку.

III. Порядок заполнения Титульного листа Декларации

3.1. Титульный лист Декларации заполняется налогоплательщиком, за исключением раздела "Заполняется работником налогового органа".

3.2. При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в пункте 2.6 настоящего Порядка).

Для российской организации указываются:

ИНН и КПП по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (с кодом причины постановки на учет "35" (постановка на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности) в 5-6 позиции КПП) - согласно Уведомлению о постановке на учет организации - налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению единым налогом на вмененный доход по форме N 9-ЕНВД-3, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 19 декабря 2002 г. N БГ-3-09/722 "Об утверждении форм документов и порядка постановки на учет налогоплательщиков единого налога на вмененный доход в налоговых органах по месту осуществления предпринимательской деятельности" (зарегистрирован Министерством юстиции Российской Федерации 8 января 2003 г. регистрационный номер 4097; Российская газета, 2003, 18 января) (далее - приказ МНС России от 19 декабря 2002 г. N БГ-3-09/722). или согласно Уведомлению о постановке на учет российской организации в налоговом органе на территории Российской Федерации по форме N 1-3-Учет, утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27 декабря 2006 г. регистрационный номер 8683; Российская газета, 2007, 12 января), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31 июля 2008 г. регистрационный номер 12064; Российская газета, 2008, 8 августа) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23 марта 2010 г. регистрационный номер 16695; Российская газета, 2010, 31 марта) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826) или приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14 сентября 2011 г. регистрационный номер 21794; Российская газета, 2011, 23 сентября), с изменениями, внесенными приказом Федеральной налоговой службы от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25 февраля 2013 г. регистрационный номер 27284; Российская газета, 2013, 13 марта) (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@).

Приказ ФНС России от 19 декабря 2002 г. N БГ-3-09/722 утратил силу в соответствии с пунктом 3 приказа ФНС России от 5 февраля 2008 г. N ММ-3-6/45@ "Об утверждении форм заявлений о постановке на учет организаций и индивидуальных предпринимателей - налогоплательщиков единого налога на вмененный доход в налоговом органе по месту осуществления предпринимательской деятельности" (зарегистрирован Министерством юстиции Российской Федерации 29 февраля 2008 г. регистрационный номер 11262; Российская газета, 2008, 14 марта) (далее - приказ ФНС России от 5 февраля 2008 г. N ММ-3-6/45@).

Приказ ФНС России от 5 февраля 2008 г. N ММ-3-6/45@ утратил силу в соответствии с пунктом 5 приказа ФНС России от 14 января 2009 г. N ММ-7-6/5@ "Об утверждении форм заявлений о постановке на учет и снятии с учета организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности" (зарегистрирован Министерством юстиции Российской Федерации 10 февраля 2009 г. регистрационный номер 13284); Российская газета, 2009, 17 марта) (далее - приказ ФНС России от 14 января 2009 г. N ММ-7-6/5@).

Приказ ФНС России от 14 января 2009 г. N ММ-7-6/5@ утратил силу в соответствии с пунктом 2 приказа ФНС России от 12 января 2011 г. N ММ-7-6/1@ "Об утверждении форм и форматов заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности" (зарегистрирован Министерством юстиции Российской Федерации 22 февраля 2011 г. регистрационный номер 19917; Российская газета, 2011, 6 апреля).

Приказ ФНС России от 12 января 2011 г. N ММ-7-6/1@ утратил силу в соответствии с пунктом 2 приказа ФНС России от 11 декабря 2012 г. N ММ-7-6/941@ "Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм" (зарегистрирован Министерством юстиции Российской Федерации 19 февраля 2013 г. регистрационный номер 27198; Российская газета, 2013, 6 марта).

Приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@ утратил силу в соответствии с пунктом 4 приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

Для иностранной организации ИНН и КПП по месту учета в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и (или) Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных приказом Министерства Российской Федерации по налогам и сборам от 7 апреля 2000 г. N АП-3-06/124 "Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован Министерством юстиции Российской Федерации 2 июня 2000 г. регистрационный номер 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, 19 июня), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 30 сентября 2010 г. N 117н (зарегистрирован Министерством юстиции Российской Федерации 11 ноября 2010 г. регистрационный номер 18935; Российская газета, 2010, 24 ноября) (далее - приказ МНС России от 7 апреля 2000 г. N АП-3-06/124) или согласно Уведомлению о постановке на учет иностранной организации в налоговом органе по форме N 11УП-Учет, утвержденной приказом Федеральной налоговой службы от 13 февраля 2012 г. N ММВ-7-6/80@ "Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах" (зарегистрирован Министерством юстиции Российской Федерации 5 апреля 2012 г. регистрационный номер 23733; Российская газета, 2012, 20 апреля), с изменениями, внесенными приказом Федеральной налоговой службы от 24 апреля 2013 г. N ММВ-7-6/155@ (зарегистрирован Министерством юстиции Российской Федерации 25 июня 2013 г. регистрационный номер 28888; Российская газета, 2013, 10 июля) (далее - приказ ФНС России от 13 февраля 2012г. N ММВ-7-6/80@).

Приказ МНС России от 7 апреля 2000 г. N АП-3-06/124 утратил силу в соответствии с пунктом 3 приказа ФНС России от 13 февраля 2012 г. N ММВ-7-6/80@.

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по форме N 2-1-Учет, утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по форме N 2-1-Учет, утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@.

ИНН и КПП по реквизиту "ИНН/КПП реорганизованной организации" указываются с учетом положений пункта 2.6 настоящего Порядка;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации по реквизиту "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2-" и так далее).

3) налоговый период, за который представляется Декларация.

Коды, определяющие налоговый период, приведены в Приложении N 1 к настоящему Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в пункте 3.2 настоящего Порядка);

6) код места представления Декларации по месту учета налогоплательщика согласно Приложению N 3 к настоящему Порядку;

Бланк налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности утвержден приказом Федеральной налоговой службы № ММВ-7-3/13@ от 23 января 2012 г.

Данный бланк исползуется для налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга.

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками. © Service-Online.SU 2013-2016

По всем вопросам обращайтесь на почту: support(@)service-online.su

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыСистем налогообложения огромное количество, но отдельного внимания заслуживает удобная система для любой деятельности — ЕНВД. Что это такое? Как работает? В чем ее удобство?

Система налогообложения в виде единого налога на вмененный доход: что такоеНесмотря на молодость института подобного обложения, он уже успел возыметь успех особенно среди субъектов предпринимательства. Он обусловлен упрощением системы, также сокращения некоторых пошлин: НДС; прибыль; имущество пр. Кроме того, теперь отпала необходимость вести отчетные книги, достаточно вести журнал для фиксирования данных.

Чтобы налогоплательщикам облегчить свои труды достаточно перевести деятельность на упрощенную систему, если же этот шаг упустить, либо упустить частично система обложения останется прежней (для всей занятости, либо ее части). При этом, подобная система никак не освобождает от уплаты обязательных: страхование; взносы (пенсионных и пр).

Существуют определенные сроки для постановки и/ или снятия на учет/с учета — пять дней (выдается свидетельство).

Единый налог на вмененный доход в 2016: как рассчитать, кто платит?Система обложения доступна не всем предпринимателям, она исключительно для тех, кто попадает под критерии:

Более подробно все отрасли имеющие право на такую систему, описаны в НК РФ ст. 329, п. 29.

В тему: ФЗ 89 об отходах производства и потребления: последняя редакция

Если возникает вопрос, как рассчитать единый налог на вмененный доход для ИП, можно воспользоваться простой формулой: налог равен (С*НБ)-СВ(ставка = 15%).

Для определенных видов деятельности

НБ – составляющая из двух множимых величин, корректирующихся за счет дефлятора (К1) и корректирующего коэффициента (К2). Важно понимать, что они могут иметь разительные отличия как по региональной принадлежности, так и внутри них, например, в Московской области они могут составлять минимальную ставку в 7,5 %, а муниципальные власти Краснодарского края могут увеличить ее до максимального предела в 15%.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Кроме того, очень многое зависит от направления (отрасли). Например, при перевозке пассажиров, учитываются места (посадочные), а для грузоперевозок порядок обложения — количество транспорта, занятого в определенный период.

Для малого предприятияЗдесь методика исчислений немного иная:

Несмотря на опасения некоторых заинтересованных, о том что подобный налог для мелких бизнесменов отменят, она продлена вплоть до 2018 года.

В каком размере ставка установлена?Как уже упоминалось, в зависимости от региональной принадлежности, Федеральных округов и муниципального района НС могут различаться. Однако ограничения есть:

В тему: ФЗ 131 об общих принципах организации местного самоуправления РФ скачать

Поэтому прежде чем делать расчет конкретной ставки учтите, что, например, в Москве, Липецке, Владимире, Санкт Петербурге, Калининградской или Ярославской области они могут иметь кардинальные различия. Суммы от уплаты пошлины поступают в бюджет (региональный, Федеральный пр.).

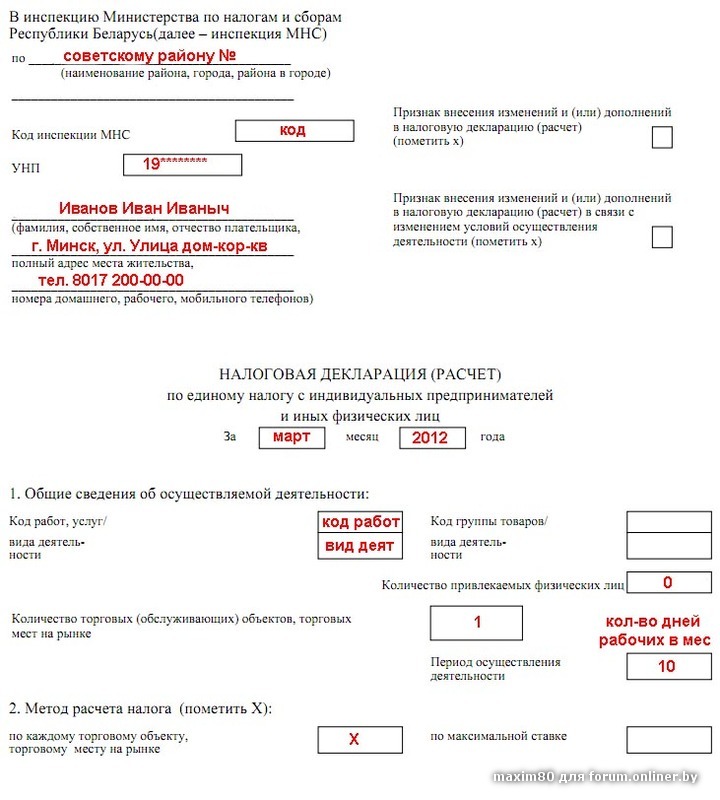

Налоговая декларация по единому налогу на вмененный доход: как заполнить, примерСогласно положениям закона (НК РФ статья 80, пункт 3) плательщики могут предоставить в

Если субъект занимается предпринимательством в разных округах, налогоплательщик должен предъявить отчет по каждому своему объекту в инспекцию отдельно по каждому району своей деятельности (укажите все данные).

Сама же декларация состоит из четырех листов, один из которых титульный. Прежде чем заполнять удостоверьтесь в актуальности формуляра, возможно, необходимо произвести замену экземпляра.

На данный момент правила уплаты пошлины ввели в программу обучения в СГА. На тему «экономическая сущность», в задачи описания входит ее характеристика, презентация, приимущества и пр. пишут контрольную работу, реферат плюс защищают диплом. Конечно же, используется такой привычный инструмент для подсказок, как шпора. В нашем случае мы так же предлагаем воспользоваться подсказкой и ознакомиться с примером заполнения.

Бланк по налоговой декларации по единому налогу на вмененный доход бесплатно скачать и распечатать можно здесь:

Задать вопрос юристу

Новая форма "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности" официально утверждена документом Приказ ФНС России от 04.07.2014 N ММВ-7-3/353@.

Срок сдачи: не позднее 20-го числа первого месяца следующего налогового периода

При заполнении декларации по ЕНВД ("вмененке") значения корректирующего коэффициента К2 округляют до 3-го знака после запятой включительно. Значения физических показателей – в целых единицах; стоимостных – с округлением до целых рублей. Страницы декларации по ЕНВД нумеруются сквозным образом, начиная с титульного листа. Заполняя декларацию, используйте только черные, фиолетовые или синие чернила. В случае отсутствия какого-либо значения ставится прочерк.

Бланк загружен на сайт: 28.06.2016

В каком (электронном) формате сдается декларация ЕНВД? Сегодня сдал на бумжном носителе просят на электронном! Это тот же экселевский файл в котором я заполняю декларацию или нет? Если нет то где взять электронный формат? Спасибо!

Ответ. Нет, это др. формат. Необходимо использовать специальные программы. Например, взять с сайта или в налоговой "Налогоплательщик", хотя я бы рекомендовал скачать СБиС Электронную отчетность с сайта sbis.ru (бесплатная)

Ой коллеги! и что за ерунда не понятно с нашей налоговой! скачиваю с сервера открывается декларация формы 1152016 но штрих коды другие. с нас требуют что-бы бланки были с такими штрих кодами 0290 9011.9028.9035.9042. Данную форму вижу в Word а в Excel такой формы нет Может кто скинет на электронку. буду благодарна очень. или подскажите где взять такую форму. От руки бланки уже разучилась заполнять.

Ответ. Если мы говорим про одно и то-же, т.е. о бланке КНД 1152016 НД по ЕНВД, то тыкнете инспекторов мордашкой по ссылке http://www.nalog.ru/document.php?id=27282&topic=ip_formiblanki (сейчас проверил), т.е. своего официального сайта ФНС.

Пуща сначала там меняют. Там: 02908014, 02908021, 02908038, 02908045. Т.е усе в норме. Будут притеснять - жалуйтесь на них в прокуратуру. Делов-то

ЕНВД (единый налог на вмененный доход) — это специальный налоговым режим, который организации и ИП могут применять на добровольной основе при выполнении определенных условий.

Федеральный закон №97-ФЗ от 29.06.2012 содержит в статье 5 пункт 8, который утверждает, что с 1 января 2018 года положения главы 26.3 НК РФ не применяются. Данная глава посвящена спецрежиму ЕНВД. Поэтому фраза из п.8 указанного закона означает, что с 01.01.2018 будет отменена система налогообложения ЕНВД.

Переход на ЕНВД![]()

С 1 сентября 2013 года применять единый налог на вмененный доход можно добровольно в отношении тех видов деятельности, которые попадают под уплату налога на вмененный доход. Перечень видов деятельности. для которых может применяться ЕНВД, приведен в п.2 ст.346.26 НК РФ.

Если организация или ИП решили применять ЕНВД в отношении своих видов деятельности, то необходимо встать на учет в ФНС по месту осуществления этих видов деятельности. Сделать это нужно в течение 5 дней с момента начала осуществления этой деятельности. Подробнее о постановке на учет и снятии с учета читайте в этой статье .

Допускается совмещение налоговых режимов: по одним видам деятельности организация может применять ЕНВД, а по другим упрощенный или общий режим. ИП могут также применять патентную систему налогообложения.

Способы перейти с ЕНВД на другую систему налогообложения

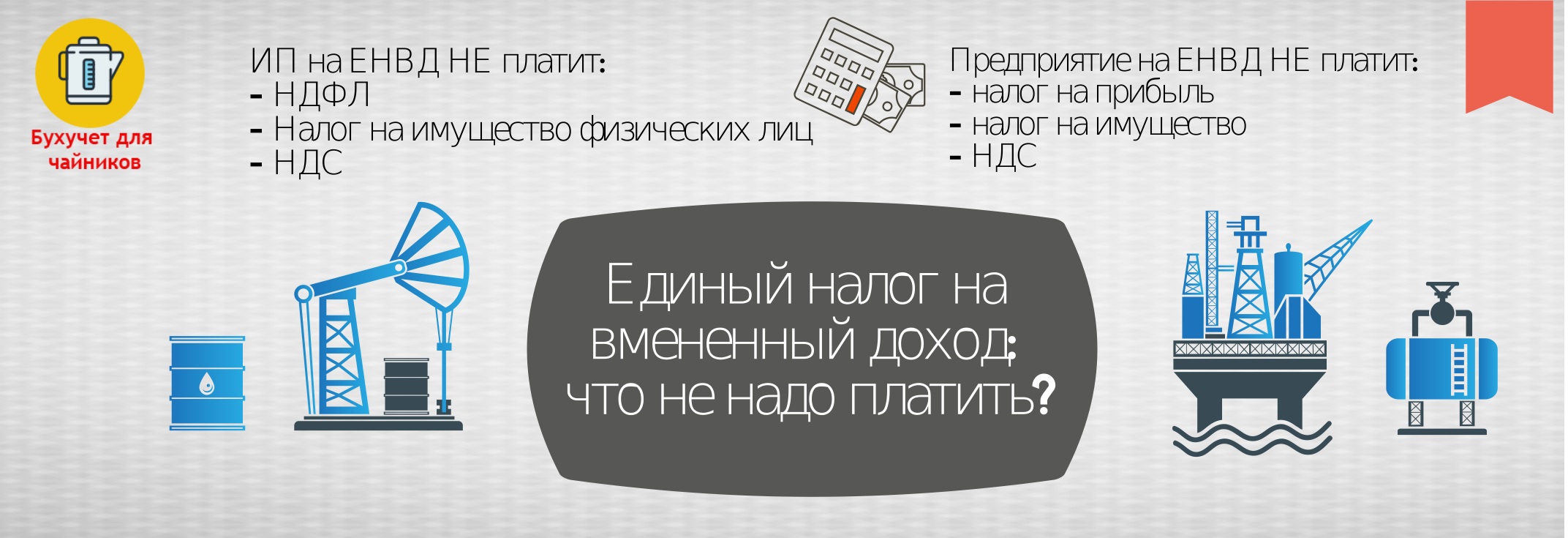

Какие налоги платят организации на ЕНВД?По тем видам деятельности, по которым организация платит ЕНВД, она освобождается от:

Вместо этих видов налогов организация платит единый налог на вмененный доход.

Остальные виды налогов организации продолжают платить так же, как и при общей системе налогообложения.

Таким образом, организация на ЕНВД платит следующие виды налогов:

Какие налоги платят ИП на ЕНВД?В отношении тех видов деятельности, по которым ИП применяет ЕНВД, они освобождаются от уплаты следующих видов налогов:

Вместо них, ИП платят только единый налог на вмененный доход.

От каких налогов освобождаются при ЕНВД

Объект налогообложения![]()

Расчет ЕНВД производится путем умножения налоговой ставки, установленной в размере 15% на величину вмененного дохода. Вмененный доход – это доход, который может быть получен организацией или ИП за квартал. При определении вмененного дохода учитываются различные условия, которые могут повлиять на величину дохода. Проявляется это в виде различных корректировочных коэффициентов.

Важно, что в случае применения ЕНВД в отношении нескольких видов деятельности, организация или ИП должны вести учет отдельно по каждому виду деятельности.

Подробнее расчет вмененного дохода будет рассмотрен здесь .

Декларация и сроки оплаты налогаНалоговый период для ЕНВД – квартал (первый, второй, третий, четвертый).

Налоговая декларация по ЕНВД подается по итогам каждого квартала не позднее 20 числа месяца, следующего за каждым кварталом (до 20 апреля, до 20 июля, до 20 октября, до 20 января).

Единый налог на вмененный доход уплачивается до 25 числа месяца, следующего за каждым кварталом.

Скачать декларацию по ЕНВДФНС России Приказом от 04.07.2014 № ММВ-7-3/353@ утвердила новую форму декларации по ЕНВД и порядок ее заполнения. Этим документом введен ряд изменений, которые нужно учитывать каждой компании, которая сдает отчетность по ЕНВД. Ведь за первый квартал 2015 года им нужно отчитаться по новой форме.

Что изменилось в декларации по ЕНВД за 2015 год1. Из раздела 1 исключена строка, по которой указывался КБК (код бюджетной классификации);

2. Из раздела 2 исключены строки, в которых указывались коды оказываемых услуг по ОКУН. Однако этот раздел дополнили. Кроме того, добавили показатели, которые позволяют рассчитывать налог, исходя из фактического количества дней осуществления деятельности в месяце постановки на учет или снятия с учета;

3. Из раздела 3 убрали строку, в которой раньше налогоплательщики отражали налоговую базу по ЕНВД, исчисленную по всем кодам ОКТМО. Данный раздел дополнили строкой 005. В ней указывается признак налогоплательщика. 1 — налогоплательщики, которые имеют наемных работников, 2 — не имеющие таковых. Кроме В этот раздел добавили новые строки, для отражения сумм страховых взносов, которые уплачены компанией за сотрудников, а также предпринимателем за себя.

Скачать декларацию по ЕНВД за 2015 год Вы сможете чуть позже.

Сейчас Вы можете скачать декларацию по ЕНВД за 2014 год, а также обрацец ее заполнения.

Скачать бланк декларации по ЕНВД за 2014 год Скачать образец заполнения декларации по ЕНВД за 2014 год Как заполнить декларацию по ЕНВД 2015Декларация по ЕНВД в 2015 году состоит из Титульного листа, Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет», Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» и Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

При заполнении Декларации по ЕНВД значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей Декларации по ЕНВД указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы Декларации по ЕНВД имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: Например, для первой страницы — «001»; для десятой страницы — «010».

При заполнении Декларации по ЕНВД 2015 должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации по ЕНВД на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Каждому показателю Декларации по ЕНВД соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Декларации по ЕНВД значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа. При заполнении полей Декларации по ЕНВД с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации по ЕНВД осуществляется заглавными печатными символами. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119--»При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

При заполнении Декларации по ЕНВД в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее — КПП) организации.

При представлении в налоговый орган по месту учета организацией-правопреемником Декларации по ЕНВД за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации. В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

В Разделе 1 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика единого налога на вмененный доход реорганизованная организация.

Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к Порядку заполнения декларации.

Титульный лист Декларации по ЕНВДТитульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям описаны ниже).Для российской организации указываются: ИНН и КПП по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (с кодом причины постановки на учет «35» (постановка на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности) в 5-6 позиции КПП) — согласно Уведомлению о постановке на учет организации — налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД.

Для индивидуального предпринимателя указывается: ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ.

2) номер корректировки. При представлении в налоговый орган первичной Декларации по ЕНВД по реквизиту «номер корректировки» проставляется «0--», при представлении уточненной Декларации по ЕНВД — указывается номер корректировки (например, «1--», «2-» и так далее).

3) налоговый период, за который представляется Декларация. Коды, определяющие налоговый период, приведены в Приложении № 1 к Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация;

6) код места представления Декларации по ЕНВД по месту учета налогоплательщика согласно Приложению № 3 к Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД);

9) код реорганизации (ликвидации) в соответствии с Приложением № 2 к Порядку;

10) ИНН/КПП реорганизованной организации;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации по ЕНВД представителем налогоплательщика), приложенных к Декларации.

В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации по ЕНВД руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком — «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика — «2»;

2) при представлении Декларации по ЕНВД налогоплательщиком — организацией в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации, заверяемая печатью организации, и дата подписания;

3) при представлении Декларации по ЕНВД налогоплательщиком — индивидуальным предпринимателем поле «фамилия, имя, отчество» не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации по ЕНВД представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации по ЕНВД представителем налогоплательщика — юридическим лицом в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество*», заверяемая печатью юридического лица — представителя налогоплательщика, и дата подписания;

6) в поле «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении Декларации:

1) способ представления Декларации по ЕНВД (указывается код согласно Приложению № 4 к Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

* Отчество при наличии.

7) подпись работника налогового органа, принявшего Декларацию.

Раздел 1 Декларации по ЕНВДВ разделе 1 указывается:

1) в каждом блоке строк с кодами строк 010-020: по строке 010 — код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход). При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» записывается одиннадцатизначное значение «12445698---».

2) по строке 020 — сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040 раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 Декларации.

3) Сведения, указанные в разделе 1 Декларации, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписью лица из числа лиц, указанных в пункте 3.3 настоящего Порядка, и проставляется дата подписания данного раздела.

4) В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации.

Раздела 2 Декларации по ЕНВДРаздел 2 Декларации заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности. При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах раздел 2 Декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО)

В разделе 2 указывается:

1) по строке 010 — код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации, в соответствии с Приложением N 5 к настоящему Порядку;

2) по строке 020 — полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с Приложением № 6 к Порядку);

3) по строке 030 — код по ОКТМО места осуществления деятельности;

4) по строке 040 — значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности в соответствии с Приложением № 5 к Порядку;

5) по строке 050 — значение установленного на календарный год коэффициента-дефлятора К1;

6) по строке 060 — значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

7) по строкам 070-090:

в графе 2 — значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно:- начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход до конца календарного месяца, в котором налогоплательщик был поставлен на учет;- с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога на вмененный доход;-

в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090).В случае, если в течение налогового периода организация или индивидуальный предприниматель были поставлены на учет (сняты с учета) в качестве налогоплательщика единого налога на вмененный доход, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога на вмененный доход. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика единого налога на вмененный доход в налоговом органе, в который представлена Декларация, то во всех знакоместах полей по строкам 050-070 графы 3 проставляются прочерки;

8) по строке 100 — налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070-090) гр.4).

9) по строке 110 — сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x 15 / 100).

Раздел 3 Декларации по ЕНВД 2015В разделе 3 указывается:

1) по строке 005 — признак налогоплательщика:- при представлении Декларации по ЕНВД организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется «1»;при представлении Декларации по ЕНВД индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется «2»;

2) по строке 010 — сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 Декларации;

3) по строке 020 — сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 НК РФ, на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

4) по строке 030 — сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и в Федеральный фонд обязательного медицинского страхования в фиксированном размере;

5) по строке 040 — общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

При представлении Декларации по ЕНВД организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог (при значении показателя по строке 005, равном «1»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 020. В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении Декларации по ЕНВД индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005, равном «2»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).