Рейтинг: 5.0/5.0 (1879 проголосовавших)

Рейтинг: 5.0/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Контроль – это главное условие для удачного ведения бизнеса. Работая с различными контрагентами, надо хорошо владеть информацией и не забывать время от времени подтверждать слова реальными цифрами. Именно для этого в современном документообороте и существует акт сверки взаиморасчетов.

Описание документаОтношения между партнерами не могут строиться только на доверии. Помимо чувств, должны присутствовать реальные факты, которые в любой момент смогут подтвердить или опровергнуть разные подозрения. Любая деятельность фактически связана с приобретением или реализацией чего-либо. Одни производят товар или оказывают услуги, а другие покупают их, заключив соответствующее соглашение. И тем, и другим периодически требуется производить ревизию своих расходов.

Для этого они используют акт сверки взаиморасчетов. В каких случаях появляется необходимость составлять такой документ? Причины могут быть самые разные:

Любая из этих причин может послужить поводом для того, чтобы затребовать у своего партнера акт сверки взаиморасчетов. В этом не должно усматриваться недоверие или предвзятость.

Немаловажные подробностиКаждый бухгалтер знает, что такое акт сверки взаиморасчетов. Это и не удивительно, ведь именно им приходится его составлять. В данной ситуации требуется сотрудник, владеющий определенной информацией. Для составления такого документа приходится поднимать данные с разных счетов:

Доступ к такой информации имеет только работник бухгалтерии. По указанию руководителя он собирает нужные сведения и оформляет их в виде документа определенного образца. Однако ответственность за предоставленные данные несет в итоге главный бухгалтер. Если между партнерами нет видимых разногласий, то подобный бланк как подтверждение результатов деятельности за конкретный период. Некоторые бухгалтера поступают, таким образом, в случае, когда выясняется, что утеряны первичные документы сделок или им просто лень их искать. Тем не менее это не снимает с них ответственности за предоставляемую информацию.

Порядок действийКак же следует составлять акт сверки взаиморасчетов? Образец заполнения будет представлять собой последовательное изложение конкретных сведений.

Любой подобный акт должен содержать в себе следующую информацию:

Документ составляется обязательно в двух экземплярах, чтобы каждая организация могла оставить его у себя. Подпись главного бухгалтера здесь должна быть обязательно. Причем иногда она может быть единственной. Так можно поступать в тех случаях, когда в данных нет расхождений. Чаще всего в качестве подтверждения требуется еще и подпись руководителя предприятия.

Автоматизация бухучетаНекоторые работники интересуются, составляя акт сверки взаиморасчетов, как заполнять его в программе «1С:Бухгалтерия»? Здесь нет особых сложностей. Благодаря компьютеру, работа намного упрощается.

Необходимо просто выполнить несколько последовательных операций:

Останется только записать этот документ, и можно будет отправлять его на печать.

Правила составления документаБухгалтерам часто приходится делать акт сверки взаиморасчетов. Пример составления и заполнения такого бланка строго индивидуален для каждой организации. Учитывая то, что закон не предусматривает для этого какой-то строгой унифицированной формы, работники любого предприятия вынуждены сами формировать ее, руководствуясь общими правилами и требованиями:

Вместо руководителя, акт может подписать и другое лицо. Для этого нужна доверенность, которая даст ему такие полномочия. Кстати, в суде ее отсутствие может поставить под сомнение весь документ.

Поделиться в соц. сетях

Посмотреть образец бланка Скачать бланк

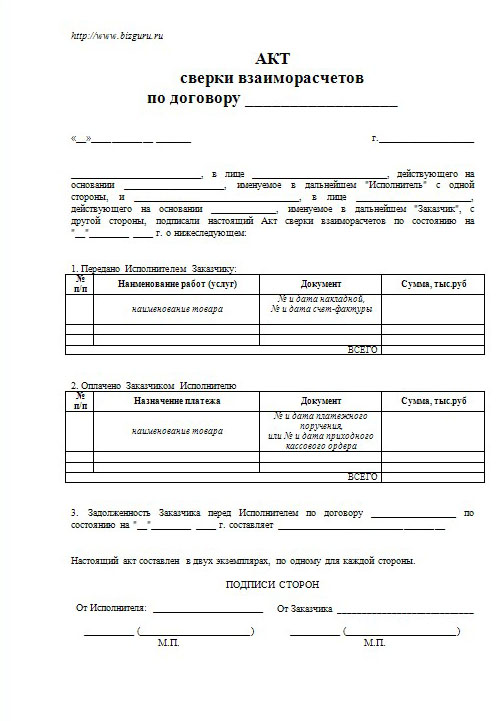

Акт сверки взаиморасчетов – это документ, отражающий состояние взаимных расчетов между сторонами (организацией – контрагентом) за определенный период (как правило за месяц или квартал).

Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Особенности заполнения акта сверки взаиморасчетовАкт сверки составляется бухгалтерией предприятия в двух экземплярах. визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации — 1 экземпляр остается в бухгалтерии, другой — направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

Допускается прописывать в договоре о:

Самый действенный пункт договора в части проведения сверок взаиморасчетов – это штрафные санкции в случае неисполнения условий договора.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта).

Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником (ст. 203 ГК РФ).

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

Сверка взаиморасчетов может быть инициирована любой стороной: как дебитором, так и кредитором. Причем необходимость проведения такого рода процедуры может быть прописана специальным приказом, а может быть закреплена в положениях о документообороте в организации.

x86 Мыслитель (5649), закрыт 7 лет назад

Услуги оказаны. Акты и счета выставлялись. Оплачивались по безналу.

Как заполнить данный акт исполнителю для предоставления заказчику??

Желательно на примере.

P.S. Никакой бухгалтерской программы не стоит. Необходимо выполнить, например в Экселе

Михаил Гуру (4285) 7 лет назад

Вообще эта форма может составляться в свободной форме. Можно так:

Акт сверки расчетов и сопроводительное письмо

Генеральному директору ООО «Кардинал Ришелье» Юридический адрес: 100000, г. Москва, Новорязанская ул. Почтовый адрес: 100000, г. Москва, Театральная пл.

Сопроводительное письмо

В соответствии с определением Арбитражного суда г. Москвы от 13.06.2001 по делу № А00 направляем Вам акт сверки расчетов платы за аренду по договору аренды от 01.01.2001 Ns 00.

Прошу подтвердить изложенные в акте расчеты и вернуть один экземпляр акта в наш адрес.

Приложение:

1. Акт сверки расчетов платы за аренду в двух экземплярах.

Генеральный директор

Акт сверки расчетов

г. Москва «» 20_ г.

В соответствии с определением Арбитражного суда г. Москвы от 13.06.2001 по делу № А00 ООО «Старая башня». в лице Генерального директора Лебедева СЕ. и главного бухгалтера Мамаевой И. А. с одной стороны, и ООО «Кардинал Ришелье». в

лице k

с другой стороны, составили настоящий акт о нижеследующем.

По договору аренды между ООО «Старая башня» и ООО «Кардинал Ришелье» от 01.01.2001 № 00 за период с 01.01.2001 по 18.06.2001 плата за аренду здания по адресу: г. Москва, Театральная пл. от арендатора (ООО «Кардинал Ришелье» ) на расчетный счет арендодателя (ООО «Старая башня» ) не поступала и задолженность по арендной плате составила:

- за январь 42000 долл. США;

- за февраль 45600 долл. США;

- за март 45600 долл. США;

- за апрель 45600 долл. США;

- за май 48000 долл. США.

Общая сумма задолженности ООО «Кардинал Ришелье» на 18.06.2001 составила 226800 (двести двадцать шесть тысяч восемьсот) долл. США, что составляет 6593076 (шесть миллионов пятьсот девяносто три тысячи семьдесят шесть) руб. по курсу ЦБ РФ на 18.06.2001.

От ООО «Старая башня» От ООО «Кардинал Ришелье»

Генеральный директор Генеральный директор

Главный бухгалтер Главный бухгалтер

Полет Фантазии Оракул (59885) 7 лет назад

дольше объяснять, могу скинуть на мыло пример заполнения.

Катерина Волосянкова Гуру (3580) 6 лет назад

а можете скинуть пример заполнения акта сверки.

Плиз.

Многие организации забывают о таком важном документе, как акт сверки взаиморасчетов - образец заполнения. Это достаточно просто объясняется, поскольку не каждый бухгалтер осознает важность этого документа на предприятии. Акт сверки взаиморасчетов значим в том случае, когда предприятие сотрудничает с контрагентом на постоянной основе.

Многие организации забывают о таком важном документе, как акт сверки взаиморасчетов - образец заполнения. Это достаточно просто объясняется, поскольку не каждый бухгалтер осознает важность этого документа на предприятии. Акт сверки взаиморасчетов значим в том случае, когда предприятие сотрудничает с контрагентом на постоянной основе.

Сверка расчетов важна:

• В случае стандартных, регулярных сделок;

• Когда продавец предоставляет отсрочку платежа;

• При необходимости заключения большого количества договоров, а также различных дополнительных соглашений;

• При достаточно высокой цене на услуги, либо товар.

Акт сверки взаиморасчетов представляет собой определенную демонстрацию хорошего тона. Поскольку все достаточно просто: предприятие заключает сделку, далее выполняет свои обязательства, после чего следует подписание соответствующего документа. Не смотря на то, что суды могут отрицать сам акт сверки, как признание должником определенной суммы долга, без наличия данного акта, суды возвращают дела из-за недостаточности требований. Отказ мотивируется неделанием копаться в большом количестве платежей, накладных, счетах-фактурах. Поэтому в данном случае необходимо самостоятельно выполнять сверку взаимных требований и обязательств.

Акт сверки взаиморасчетов. как правило, составляет бухгалтер предприятия, но подписывает его, либо директор, либо предприниматель. В случае если для проведения процесса сверки взаиморасчетов стороны захотят оправить своего представителя, то обязательно нужно выдать такому человеку доверенность для удостоверения личности. Обязательно необходимо в акте отразить все операции, которые произошли с данным партнером за определенное время.

Оформляют акт сверки взаиморасчетов в виде реестра. Законодательно форма этого документа не утверждена, поэтому предприятие может ее разработать самостоятельно, но при его составлении необходимо придерживаться ряда требований, которые касаются заполнения первичных документов, в этом вопросе поможет образец заполнения. После этого данный документ направляют в двух экземплярах на адрес контрагента.

Если сверка с покупателями, либо поставщиком происходит регулярно, то можно провести данную сверку лишь по одной позиции:

• Одной поставке;

• Определенному артикулу товара;

• Конкретному договору.

Сверка расчетов также проводится:

• При затоплении, подозрении на хищение, пожаре, факте кражи;

• При завершении определенного этапа работ;

• При смене ответственного лица;

• При окончании договорных отношений с контрагентом.

Любая сторона имеет право инициировать сверку взаиморасчетов. Причем проведение такой процедуры может быть прописано в специальном приказе, либо же закреплено положением о документообороте предприятия.

Безусловно, бывают случаи, когда одна сторона, в частности должник отказывается проводить такую сверку взаиморасчетов, подписывать акт сверки, либо акт разногласий. Мотивируется все это тем, что все в порядке, и разбирайтесь, как хотите, поскольку это внутренние проблемы не его бухгалтерии.

В этой ситуации, инициатор сверки не может повлиять законным путем на контрагента. Здесь можно лишь пригрозить отказом для будущего сотрудничества, но это чревато определенным ущербом для собственного бизнеса. В данном случае необходимо выбрать более подходящий вариант, и в будущем прописывать в договоре:

• Порядок проведения процесса сверки;

• Необходимые сроки для проверки, периодичность проверки;

• Необходимость проведения сверки;

• Предварительное согласование формы сверки;

• Сроки, которые необходимы для подписания акта.

Акт сверки взаиморасчетов - образец заполнения подразумевает документ, в котором указываются расчеты двух организаций, которые выполнены за определенный период.

Если компания проводит значительное количество сделок с различными контрагентами, то рано или поздно начинают накапливаться нестыковки, как финансового плана (неоплата счетов), так и технического характера (оказание услуг не в полном объёме, отгрузка только части товара). Именно для таких ситуаций используется акт сверки взаиморасчетов. который должен помочь компании разобраться с тем, кто и сколько ей должен (и не должна-ли она сама кому-то денег).

По сути это формализованный бухгалтерский документ, дающий вашей бухгалтерии инструмент для сверки своих позиций и документально зафиксированных цифр с данными контрагента.

Образец заполнения и бланк

Официального бланка акта сверки взаиморасчетов попросту не существует. То есть ваши специалисты могут подготовить акт в свободной форме, которая будет максимально удобна, как для вас, так и для вашего контрагента.

Тем не менее примерный бланк с образцом заполнения вы можете скачать вот по этой ссылке на нашем сайте.

Какие данные должны содержаться в акте сверки взаиморасчетов

По большому счету, в акте должны содержаться расчета обеих субъектов за определенный период времени. Это могут быть данные по отдельному договору, или информация за какой-то определенный промежуток времени. Всё зависит от того, какие именно цели ставятся при составлении акта.

Акт сверки взаиморасчетов составляется в 2 экземплярах, один из которых остаётся в бухгалтерии, а второй - направляется контрагенту для ознакомления. В случае необходимости, можно указать когда вы ожидаете возвращения подписанного акта взаиморасчетов и оплаты долга перед вами со стороны контрагента.

Оба варианта акта должны быть подписаны и содержать печати организаций. Без них, они считаются недействительными. В случае, если документ вам не возвращают вовремя, это можно использовать как основание для подачи судебного иска. Хотя стоит понимать, что сроки указанные в самом акте не имеют юридической силы, если вы изначально не указывали их в договоре.

Некоторые предприятия (особенно малого бизнеса) строят свою работу на полном доверии к предприятию партнеру.

В их практике ведения финансовой документации отсутствует такой важный и необходимый документ, как акт сверки взаиморасчетов.

Тем самым они лишают себя необходимой аргументации при решении спорных вопросов, связанных с задолженностью, недопоставками и т.д.

Что такое акт сверки

Акт сверки взаиморасчетов — это специальный документ, посредством которого партнеры по бизнесу (поставщики и покупатели) вносят уточнения при несовпадении или подтверждают правильность расчетов за определенный временной промежуток.

Форму для этого документа могут сделать предприятия-партнеры самостоятельно, так как официально утвержденных на законодательной основе бланков не существует. Но есть рекомендации, как его составить.

Кому нужен этот документ?

Акт сверки взаиморасчетов может потребоваться в следующих случаях:

Проводить сверку выполнения основных договоренностей можно и в одностороннем порядке

Это будет служить страховкой, если партнер отказывается составлять акт сверки из-за того, что ему просто не хочется лишний раз копаться в бухгалтерской документации (расходных накладных, счетах-фактуры, платежных поручениях и т.д.).

Рекомендации по оформлению и заполнению формы

Акты сверки взаиморасчетов составляет и осуществляет по ним дальнейшую проверку бухгалтер предприятия. Рекомендуется оформлять его в виде реестра, в который должны быть включены все финансовые операции за конкретный период (например, за квартал).

При крупном товарно-денежном обороте рекомендуется проводить сверки не реже одного раза в месяц.

Форма акта сверки взаиморасчетов должна быть оформлена в двух экземплярах.

Каждая из них подписывается руководителем и главным бухгалтером предприятия инициатора проверки. Их подписи заверяются печатью.

Затем оба экземпляра формы отправляются предприятию-партнеру. Их должны также подписать директор и бухгалтер этого предприятия, а затем удостоверить свои подписи печатью.

После этого один экземпляр акта возвращается на предприятие, инициирующее проверку.

По результатам сверки, данные на бланках от обоих предприятий должны совпадать. При их расхождении предприятие, на котором они выявлены, должно дать сопроводительный документ или письменное пояснение в акте о причинах расхождения.

В случае если у одного из предприятий имеется финансовая задолженность перед другим, рекомендуется указать срок, в который подписанный экземпляр акта должен вернуться на предприятие кредитор. При этом в акте должен быть указан срок погашения задолженности.

Подписав акт, с условиями уплаты долга, должник соглашается с поставленными условиями и берет на себя обязательство выплатить все указанные суммы в оговоренный срок.

Акт сверки послужит неоспоримым фактом, доказывающим вину ответчика перед судом

При несоблюдении подписанных договоренностей, пострадавшее предприятие может обратиться с исковым заявлением в суд.

Как проходит сверка взаимных расчетовЧаще всего сверка взаиморасчетов проходит по одной из позиций: конкретной поставке или артикулу товара, по одному договору.

Максимальную объективность можно получить при проведении сверки за период после очередной поставки или последнего взаимного расчета.

Процедура ее проведения следующая:

Инициатором сверки может стать любое предприятие: поставляющее товар или его реализующее

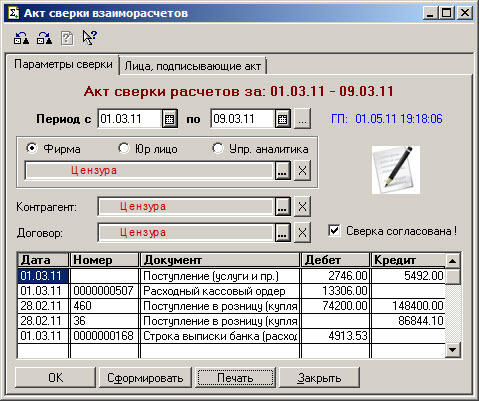

Как сделать акт сверки в программе 1С: Бухгалтерия

Акт сверки взаиморасчетов можно заполнить и в специальной компьютерной программе 1С: Бухгалтерия, восьмой версии.

Бухгалтер предприятия-поставщика для этого должен зайти в меню «Продажа», а предприятия-покупателя в меню «Покупка». Если они вынесены в командную строку панели основных функций, то найти их можно в соответствующих закладках.

Далее выполняются следующие действия:

Данный документ не требует никаких проводок

Его необходимо сначала сохранить, а затем распечатать.Можно упростить и ускорить проведение сверки взаиморасчетов, если подключиться к системе электронного документооборота СБиС. При работе с ней выполняются следующие операции:

Акт сверки взаиморасчетов на электронном носителе имеет такую же юридическую силу, как и на бумажном

Это подтверждено в законе об ЭЦП, в принятом в 2002 году. Он может быть использован в суде, в качестве доказательной базы, при отсутствии прочих бухгалтерских документов, если при этом у ответчика или истца нет возражений.

Акт сверки расчетов может быть использован для проверки платежей в налоговые органы, пенсионный фонд и т.д. Такая проверка может быть инициирована и самим предприятием-налогоплательщиком.

Для ее проведения необходимо обратиться с соответствующим запросом в налоговую инспекцию. В нем указываются виды платежа и период, за который они были внесены в бюджет, и который подлежит сверке. Акт данного вида сверки оформляется в полном соответствии с требованиями Инструкции № 276 п. 9.4.

Скачать бланки или примеры оформления бланков акта сверки вы всегда можете из интернета. Здесь мы предлагаем вам посмотреть образец акта сверки взаимных расчетов.

30 января 2014, просмотров: 19659, Раздел: Документы

Акт сверки взаиморасчетов - документ, отражающий состояние взаиморасчетов между сторонами за определенный период. На сегодняшний день действующим законодательством стандартная форма акта сверки взаиморасчетов не предусмотрена и может быть разработана организацией-инициатором, используя образец акта сверки взаиморасчетов. При составлении акта сверки, желательно придерживаться стандартных требований, выдвигаемых к первичной документации.

Акт сверки взаиморасчетов - документ, отражающий состояние взаиморасчетов между сторонами за определенный период. На сегодняшний день действующим законодательством стандартная форма акта сверки взаиморасчетов не предусмотрена и может быть разработана организацией-инициатором, используя образец акта сверки взаиморасчетов. При составлении акта сверки, желательно придерживаться стандартных требований, выдвигаемых к первичной документации.

Акт сверки составляется бухгалтерией и в дальнейшем визируется печатями и подписями главного бухгалтера и руководителя. В случае, если документ будет подписан только бухгалтером документ будет носить технический характер, и не будет принят в качестве доказательства в суде. В таком случае, при проведении сверки представителями, для придания легитимной силы документам, необходимо наличие соответствующих доверенностей.

Если одна из сторон пренебрегает своими обязанностями, акт сверки взаиморасчетов может являться лишь коственным доказательством признания должником суммы или наличия долга. Однако при обращении в суд, без предъявления акта сверки, дело будет вам возвращено ввиду недостаточности требований.

Уклонение от подписания акта сверки может стать основанием для рассмотрения дела в суде, или рассматриваться, как доказательство отказа признавать долг.

Несмотря на то, что законодательство не принуждает стороны к обязательному применению актов сверки в процессе сотрудничества, не стоит недооценивать важность проведения сверок и подписания соответствующих актов. Инициатором проведения сверки, может выступать любая из сторон.

Особенно важно, чтобы был подписан акт сверки взаиморасчетов в следующих случаях:

- проведение регулярных сделок или регулярного предоставления услуг;

- предоставление отсрочки по платежам;

- высокая стоимость товаров или услуг;

- предоставление широкого ассортиментного ряда.

Используя образец заполнения, как правило, акт сверки составляется в форме реестра. Соблюдая порядок заполнения, подготавливается 2 экземпляра документа, которые направляются вашим партнерам.

После проведения инвентаризации, акты подписываются, и один вариант возвращается инициатору.

Наиболее объективна будет информация, в случае если вы проводите сверку с момента начала сотрудничества, либо с момента последнего взаимозачета.

Для удобства, проведение сверок и подписание соответствующих актов можно совместить с проведением обязательной ежегодной инвентаризации.

Кроме, того в случае, если сверки проводятся регулярно, вы можете свериться по одной, вызвавшей разногласия позиции, как например конкретный договор, артикул товара и т.д.

Поскольку, законодательство не обязывает вашего контрагента, проводить сверки по вашему требованию, в договоре изначально может быть прописана необходимость с определенной периодичностью проводить данные мероприятия. После чего должен быть подписан акт сверки взаиморасчетов.

Образец акта сверки азаиморасчетов:

Очень скоро бухгалтеру предстоит еще больше бумажной работы: нужно подтвердить каждую строку бухгалтерского баланса, в том числе дебиторскую и кредиторскую задолженность. Обосновать эти суммы поможет сверка расчетов с контрагентами. Однако сверка расчетов — дело обоюдное, без участия контрагента здесь не обойтись.

Бухгалтерские стандарты требуют перед составлением годовой бухгалтерской отчетности проводить инвентаризацию (п. 1, абз. 3 п. 2 ст. 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», далее — Закон № 129-ФЗ; п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29 июля 1998 г. № 34н). И если основные средства разрешено «пересчитывать» один раз в три года, то для расчетов с контрагентами послаблений не установлено.

В то же время оштрафовать фирму именно за непроведение инвентаризации налоговики не могут — законодательство этого не предусматривает. Инспектор вправе наказать рублем за недостоверность данных учета и отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Поэтому «обязательную» инвентаризацию имущества для целей бухучета многие компании считают «добровольной» и проводят во избежание недостоверности бухгалтерской отчетности. Однако, если фирме нужно списать просроченную задолженность, без инвентаризации задолженности не обойтись.

Как оформить инвентаризацию задолженностиИнвентаризация дебиторской и кредиторской задолженности — это проверка обоснованности сумм, числящихся на счетах расчетов бухгалтерского учета. То есть подтверждать нужно не только расчеты с контрагентами, но и с бюджетом и внебюджетными фондами, с сотрудниками и прочими дебиторами и кредиторами.

Правила для проведения инвентаризации установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49. В частности, для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами используется акт по форме № ИНВ-17*. Но прежде чем составить этот акт, необходимо заполнить справку к нему (приложение к форме № ИНВ-17). В указанной справке подробно отражаются данные контрагента и «история» долга: наименование, адрес, номер телефона, за что возник долг, реквизиты документа, его подтверждающие (см документы 1 и 2). Акт и справку к нему заполняют в двух экземплярах, один из которых передают в бухгалтерию.

* Форма № ИНВ-17 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Пример заполнения справки к форме № ИНВ-17Приложение к форме № ИНВ-17

Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены.

По данным контрагента.

Обратите внимание: в форме № ИНВ-17 задолженность подразделяется на признанную и непризнанную. Признанную задолженность контрагент может подтвердить актом сверки произвольной формы (документ 3). Этот документ поможет подтвердить данные учета, даже если компания вопреки требованиям бухгалтерских стандартов не проводит обязательную годовую инвентаризацию. Как правило, он представляет собой карточку счета (счетов) в разрезе конкретного контрагента. Помимо этого обычно в нем указывают подробную информацию о сделке (содержание хозяйственной операции, номер договора), и реквизиты документов, подтверждающих долг, ставят подписи должностных лиц и оттиски печати фирм. В отличие от формы № ИНВ-17 акт сверки — «двухсторонний» документ. Поэтому в нем отражают данные бухгалтерского учета одновременно оба контрагента.

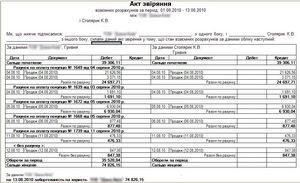

Пример заполнения акта сверки расчетов с контрагентом

Акт сверки № 31-12/2010 за период

с 01.01.2010 по 31.12.2010 между ООО «Альфа» и ООО «Бетта»

На 1 января 2010 года задолженность ООО «Бетта» составляет 50 000 рублей

По данным ООО «Альфа»

По данным ООО «Бетта»

Документ, подтверждающий операцию

Сумма, в т. ч. НДС (руб.)

Сумма, в т. ч. НДС (руб.)

Договор поставки № 45 от 1 декабря 2009 г.

Оплата оставшихся 50% суммы по ТН № 231 от 30 декабря 2009 г.

Договор поставки № 31 от 1 октября 2010 г.

ТН № 123 от 23 октября 2010 г.

Счет-фактура № 150 от 23 октября 2010 г.

Итого: на 31 декабря задолженность ООО «Бетта» составляет 36 000 (тридцать шесть тысяч) рублей 00 (ноль) копеек. в том числе НДС ― 5491 (пять тысяч четыреста девяноста один) рубль 52 (пятьдесят две) копейки.

Генеральный директор ООО «Альфа» Генеральный директор ООО «Бетта»

____Разрешайкин _______ Разрешайкин А.А. ____Смирнов _______ Смирнов Б.Б.

Главный бухгалтер ООО «Альфа» Главный бухгалтер ООО «Бетта»

____Посчитайкин _______ Посчитайкин Л.Г. ___Петров ____ Петров А.А.

Как свериться с фондами

Если сверка с контрагентами, как правило, не занимает много времени, да и они сами заинтересованы в ее быстром прохождении, подтвердить расчеты с бюджетом и внебюджетными фондами сложнее.

В частности, «затевать» сверку с налоговой приходится заранее: если расхождения не выявлены, она, по правилам, не может занимать более 10 рабочих дней (без учета времени на отправку актов по почте), если суммы не сошлись, срок сверки увеличивается до 15 рабочих дней (без учета времени на доставку акта почтой). Для подтверждения расчетов с бюджетом и внебюджетными фондами используют акт совместной сверки расчетов по налогам, сборам, пеням и штрафам. Он утвержден приказом ФНС России от 20 августа 2007 г. № ММ-3-25/494@. Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден приказом от 9 сентября 2005 г. № САЭ-3-01/444@ в редакции от 26 декабря 2008 г. № ММ-3-4/687@.

Сверку расчетов с налоговой по итогам года можно будет провести в электронном виде — соответствующие изменения внесены в пункт 7 статьи 24 Налогового кодекса Федеральным законом от 27 июля 2010 г. № 229-ФЗ. ФНС России уже утвердила Методические рекомендации, устанавливающие порядок электронного обмена с налогоплательщиками некоторыми документами, в частности, актами сверки (п. 2.7 Временных методических рекомендаций, утв. письмом ФНС России от 8 июля 2010 г. № МН-37).

Для подтверждения расчетов с Пенсионным фондом и ФСС РФ предназначены формы № 21-ПФР или № 21-ФСС РФ, утвержденные приказом Минздравсоцразвития России от 11 декабря 2009 г. № 979н. Однако такую сверку проводят для зачета страховых взносов, то есть если компания или сотрудники фонда считают, что страховые взносы переплачены (часть 4 ст. 26 Закона № 212-ФЗ).