Рейтинг: 4.8/5.0 (1872 проголосовавших)

Рейтинг: 4.8/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Главная Документы Книга учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5) (ОКУД 0310005)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Книга учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5) (ОКУД 0310005)

Применяется - с 1 января 1999 года

Утверждена - Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму книги учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5):

Образец заполнения книги учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5) >>>

Материалы по заполнению книги учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5):

- Постановление Госкомстата РФ от 18.08.1998 N 88

- Статья. Кассовые операции (Елисова И.Н.) ("Главбух", 2006)

Этот документ используется крупными организациями, у которых большое количество подразделений, поэтому на малых предприятиях необходимости в нем нет. Такие компании обычно обслуживаются централизованной кассой. Книга позволяет кассиру обеспечить учет выданных кассирам прочих подразделений денежных средств, а также учет возврата денег и сопроводительных документов по осуществленным операциям (расходные и приходные кассовые ордера и прочие документы).

Механизм оборота денежных средств таков: главный бухгалтер, перед началом рабочего дня, выдает деньги доверенным лицам под роспись в книге учета. Остаток денежных средств, неиспользованный к концу рабочего дня, сдается кассирами под отчет и роспись в той же книге учета. Без подписи главного бухгалтера все денежные операции будут признаны недействительными.

В том случае, если деньги выдаются для выплаты заработной платы, отчет по ним необходимо предоставить до истечения срока, указанного в платежной ведомости. Но при этом, не выданные деньги каждый день опечатываются в отдельном конверте и сдаются главному кассиру под расписку с указанием их суммы.

После окончания срока выдачи заработной платы, депонированные суммы возвращаются в центральную кассу, о чем делается запись в книге учета движения денежных средств.

На нашем сайте вы найдете официальную форму книги учета КО-5, которая отвечает всем требованиям кассовой дисциплины и законодательства о бухгалтерском учете.

Книга помогает вести контроль движения денег между центральной кассой и кассами из других подразделений. Благодаря, тому что главный кассир фиксирует все операции с наличными в этом документе. Этот документ используют для:

Бланк книги учёта

Представляет собой документ, который должен быть надлежащим образом заполнен.

Существует определённый порядок заполнения титульного листа и других страниц.

Для корректного внесения информации можно использовать данные, приведенные ниже и произвести записи по ним:

При внесении данных не следует допускать ошибок. Но если при записи принятых и выданных денежных средств произошла помарка, то исправления производят согласно правилам. Ошибку зачёркивают, а рядом вносят правильную информацию, указывают дату и инициалы лица, несущего ответственность за достоверность информации.

Стоит отметить, что каждый год заводится новый документ.

Для контроля движения принятых и выданных денег внутри организации заполняется форма КО-5, в соответствии со всеми правилами.Перечень требований по заполнению приведен ниже. Сразу, стоит отметить, что чётные и нечётные страницы выделяют, для того чтобы было проще найти приходные или расходные записи.

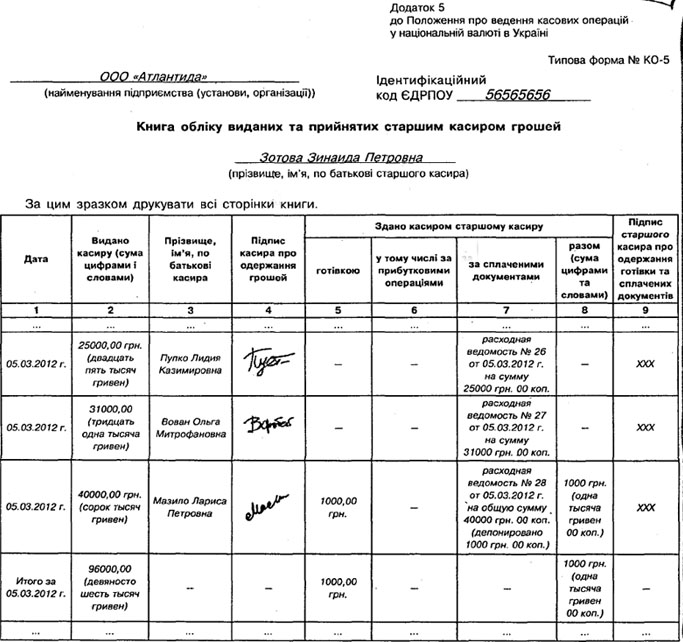

Образец заполнения книги учёта по форме КО-5

Форма ко-5 образец заполнения

На титульном листе заполняют все поля. Это наглядно демонстрирует образец, приведённый ниже.

В строке «по ОКПО» ставят прочерк если код «по ОКПО» не был получен в уведомлении от Росстата.

В строке «структурное подразделение» ставят прочерк, если оно отсутствует.

На первом листе (нечётный) фиксируют расходную информацию.

На втором (чётный) приходные записи.

Если заполнить все строки и столбцы соответствующим образом, то все движения наличных можно будет без труда контролировать.

Книга учета принятых и выданных кассиром денежных средств необходима для организаций, имеющих большое количество подразделений, которые обслуживаются центральными кассами.

С ее помощью кассир центральной кассы осуществляет учет выданных наличных денег кассирам других подразделений. Помимо этого ведется учет возврата наличных денежных средств и сопроводительных документов (приходные кассовые и расходные кассовые ордера и другие) по произведенным операциям.

Из-за того, что выдача денег подразделениям осуществляется старшим кассиром до начала рабочего дня, доверенное лицо при их получении, должно расписаться в форме КО-5.

В конце рабочего дня остаток денег сдается кассирами под отчет и подпись в книге учета принятых и выданных кассиром денежных средств.

При передаче денег авансом, для выдачи заработной платы, кассиру нужно отчитаться в срок, установленный в платежной ведомости. Пока этот срок не истек, кассиры обязаны каждый день сдавать остатки не выданных денег в кассу. Денежные средства сдаются старшему кассиру в опечатанных пакетах или сумках под расписку, с указанием суммы.

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ КАССОВЫХ ОПЕРАЦИЙ

Главная » Кассовые документы » Книга учета денежных средств. Форма № КО-5

Книга учета денежных средств. Форма № КО-5Данная книга предназначена для организаций с множеством подразделений, которые обслуживают центральные кассы. При помощи этого документа кассиром центральной кассы осуществляется учет выдаваемых средств доверенным лицам и кассирам иных подразделений, ведется учет возврата кассовых документов, сопровождающих произведенные операции, и наличных денег.

Образец книги учета денежных средств

Ведение книгиПеред началом рабочего дня старший кассир осуществляет выдачу наличных денежных средств, которые нужны для расходных операций подразделения. Деньги выдают доверенным лицам только под роспись в учетной книге.

В конце работы оставшаяся сумма наличных денег сдается кассирам-раздатчикам под роспись и отчет по форме № КО-5.

В случаях, когда денежные средства выдают как аванс для оплаты труда, кассир должен отчитаться для их выплаты за определенный период, который указывают в платежных ведомостях. До истечения данного периода кассир-раздатчик должен ежедневно сдавать в кассу организации оставшиеся денежные средства, которые не были выданы по платежным ведомостям.

Средства сдают в сумках и других упаковках, опечатанных кассиром, под расписку главному кассиру, указывая объявленную сумму.

Поделитесь с коллегами:

Книга учета принятых и выданных кассиром денежных средств необходима для организаций, имеющих большое количество подразделений, которые обслуживаются центральными кассами.

С ее помощью кассир центральной кассы осуществляет учет выданных наличных денег кассирам других подразделений. Помимо этого ведется учет возврата наличных денежных средств и сопроводительных документов (приходные кассовые и расходные кассовые ордера и другие) по произведенным операциям.

Из-за того, что выдача денег подразделениям осуществляется старшим кассиром до начала рабочего дня, доверенное лицо при их получении, должно расписаться в форме КО-5.

В конце рабочего дня остаток денег сдается кассирами под отчет и подпись в книге учета принятых и выданных кассиром денежных средств.

При передаче денег авансом, для выдачи заработной платы, кассиру нужно отчитаться в срок, установленный в платежной ведомости. Пока этот срок не истек, кассиры обязаны каждый день сдавать остатки не выданных денег в кассу. Денежные средства сдаются старшему кассиру в опечатанных пакетах или сумках под расписку, с указанием суммы.

Рекомендуем к прочтению

При наличии в организации или у индивидуального предпринимателя нескольких кассиров один из них должен выполнять обязанности старшего кассира .

Книга учета по форме КО-5 – это один из документов кассовой дисциплины. в котором отражаются все операции связанные с передачей наличных денег между старшим кассиром и кассирами в течение рабочего дня.

Записи в книге осуществляются старшим кассиром в момент передачи наличных денег и подтверждаются подписями старшего кассира и кассира.

Бланк книги учета по форме КО-5Книга учет принятых и выданных кассиром денежных средств (форма КО-5), действующая в 2016 году:

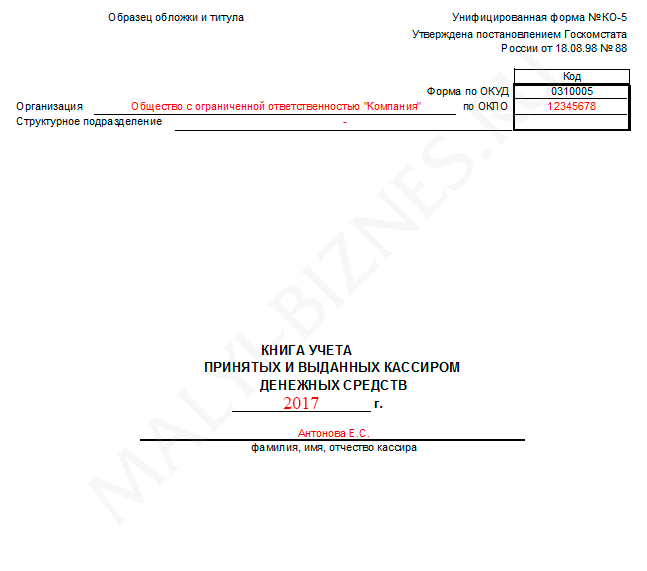

Как заполнить книгу учета по форме КО-5 Инструкция по заполнению бланка книги учета по форме КО-5 Титульный лист:В строке «Организация» указывается правовая форма (ООО, ИП, ЗАО) и наименование организации (инициалы ИП) в соответствии с учредительными документами (например, ИП Петров И.А. или ООО «Компания» ).

В строке «по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего книгу учета (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период. на который оформляется книга и ФИО кассира (удобней на каждого кассира оформлять свою книгу учета).

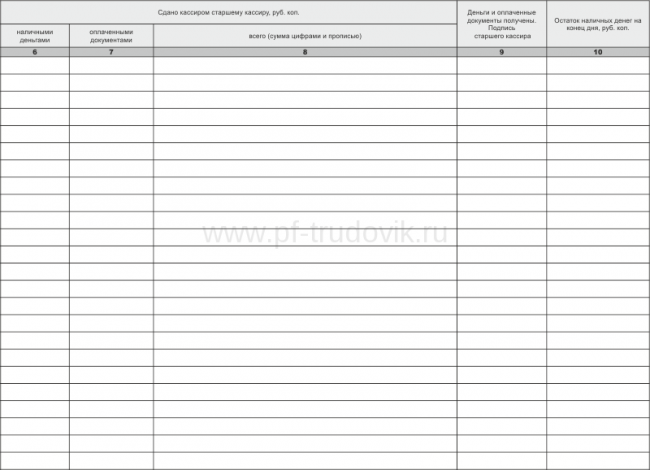

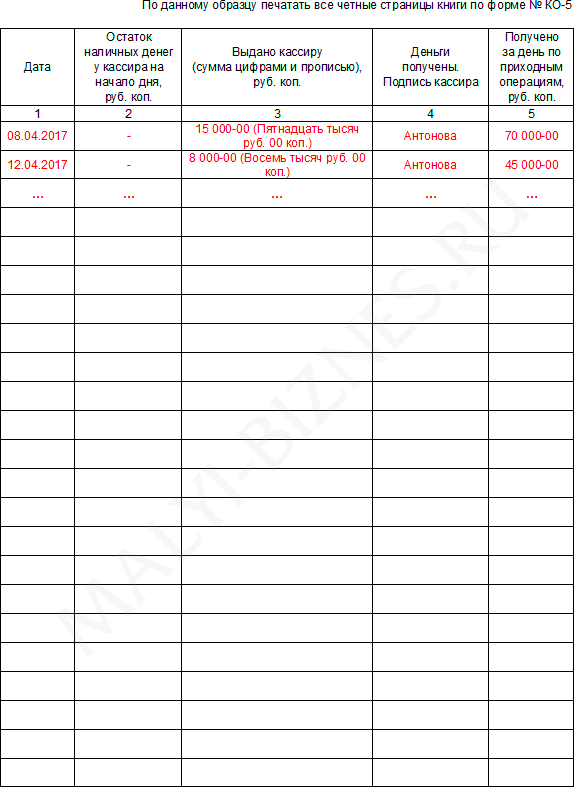

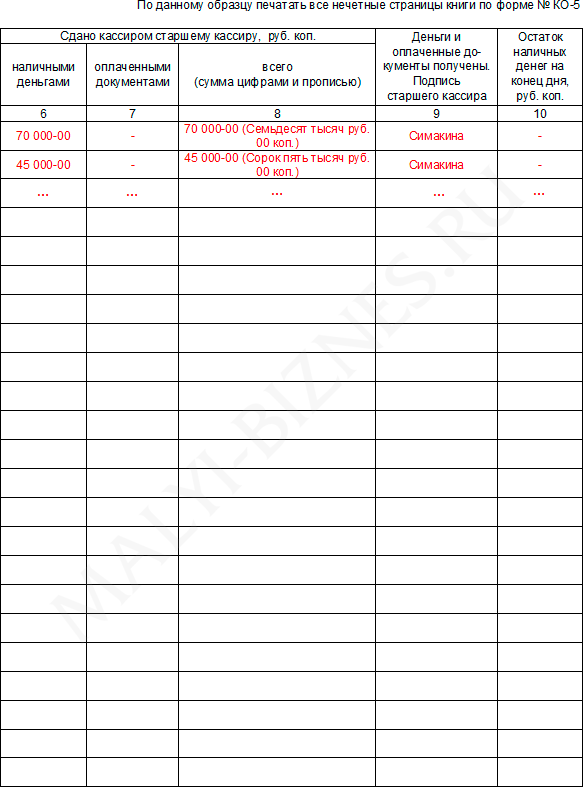

Листы книги учета:Каждый лист книги учета содержит таблицу, состоящую из 10 столбцов:

В столбце 1 указывается дата передачи наличных денег между старшим кассиром и кассиром.

В столбце 2 указывается сумма остатка наличных денег у кассира на начало рабочего дня.

В столбце 3 указывается цифрами и прописью сумма наличных денег выданных кассиру.

В столбце 4 кассир подтверждает получение денег от старшего кассира и ставит свою подпись.

В столбце 5 указывается сумма денег, поступившая в кассу в течение дня по приходным кассовым документам.

В столбце 6 указывается сумма наличных денег. которые кассир передал старшему кассиру.

В столбце 7 указывается сумма денег, оплаченная документами. которые кассир передал старшему кассиру.

В столбце 8 указывается общая сумма денег, которую кассир передал старшему кассиру.

В столбце 9 старший кассир подтверждает получение денег от кассира и ставит свою подпись.

В столбце 10 указывается сумма остатка наличных денег у кассира на конец рабочего дня.

Образец заполнения книги учета по форме КО-5 Титульный лист

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары