Рейтинг: 4.1/5.0 (1848 проголосовавших)

Рейтинг: 4.1/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средствПод бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия [1].

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий "в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты" [1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2]. Следовательно, в БДДС должны быть предусмотрены меры против так называемых "кассовых разрывов", т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Конечное сальдо денежных средств =

начальное сальдо денежных средств + поступления - выплаты (1)

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета [3]. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов. Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу "начисления" (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств - по "кассовому" методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] :

Таблица. 1 Различия в статьях БДР и БДДС

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС [5]:

Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

Расход денежных средств (выплаты кредиторам);

Чистый поток денежных средств (разница между поступлениями и расходами);

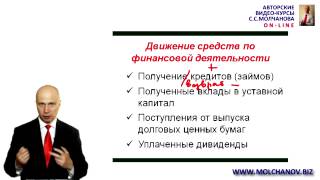

Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи [6] выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС [1]:

Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы ( "конечное сальдо" в выражении (1));

Определение доходной части бюджета ( "поступления" в формуле (1)) - выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

Определение расходной части бюджета ( "выплаты" в формуле (1)) - выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

Формирование бюджета движения денежных средств, контроль и корректировка.

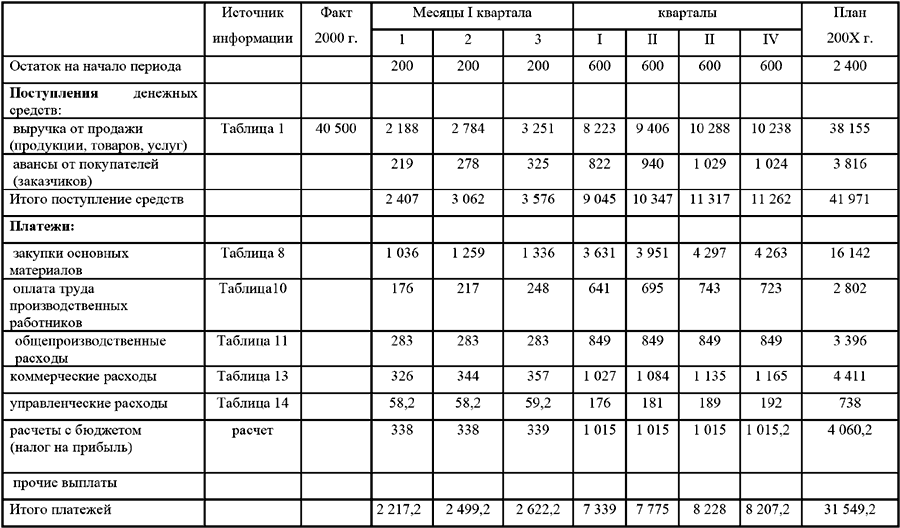

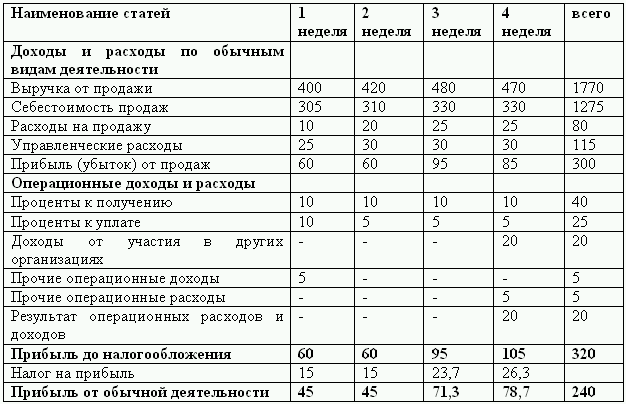

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

Заявочно-договорная методика формирования БДДСВозможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща[3] или В. Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. "Текущее состояние" объекта в нашем случае - сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями ( Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

сроки погашения дебиторской задолженности;

процент поступающих авансов от общей суммы, реализуемой продукции (товара);

сроки от получения авансов до исполнения предприятием соответствующих обязательств;

процент "безнадежных" долгов в общей доле предъявленных покупателям счетов.

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления - Сальдо кон - Резерв. где

Сальдо нач - фактический (при отсутствии таких данных - плановый) остаток денежных средств на начало периода планирования;

Сальдо кон - планируемый остаток денежных средств на конец периода планирования;

Резерв - резерв денежных средств на незапланированные, чрезвычайные выплаты.

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки - наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Таблица 3 Формат заявки

Наименование товара, услуги

Периодичность составления заявок соответствует периодичности планирования бюджета. При использовании нескольких различных по интервалу планов составление заявок производится по каждому периоду.

При получении заявок по всем структурным подразделениям Предприятия проводится анализ поступивших данных. Составление графика выплат денежных средств проводится в два этапа:

определение назначения выплат;

определение дат выплат.

На первом этапе после определения максимальной суммы выплат (Выплаты) производится выбор наиболее приоритетных статей оплат. Если максимальной суммы выплат недостаточно, чтобы покрыть свои наиболее приоритетные (обязательные к уплате) статьи, то делается вывод о необходимости получения кредита, займа в размере, необходимом для оплаты этих расходов. Кредиты и займы увеличивают поступления Предприятия за планируемый период, но увеличивают выплаты следующих периодов.

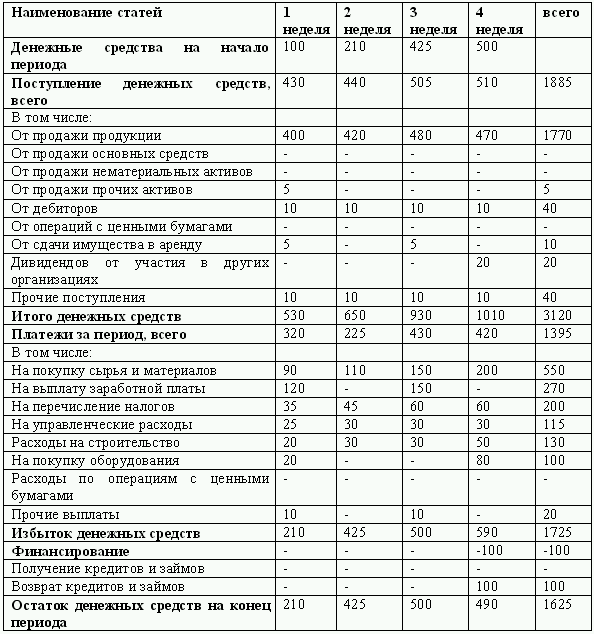

На втором этапе проводится определение дат выплат. Для этого составляется график поступлений денежных средств, на основе которого определяется остаток денежных средств на каждый шаг планирования (минимальный, неделимый период планирования - например, день, неделя и т.д.).

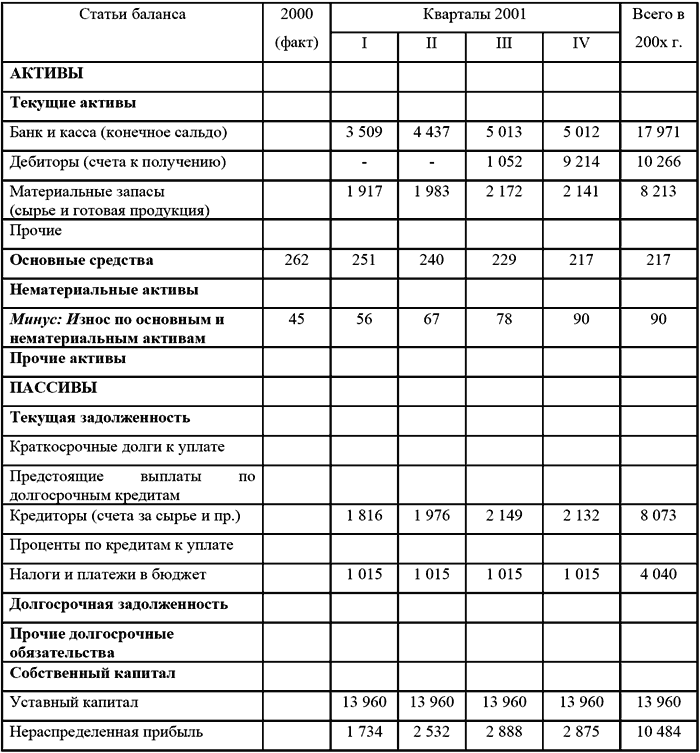

Таблица. 4 Форма плана-календаря движения денежных средств

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Если численное значение денежного потока больше нуля - это показатель притока денежных средств. Если численное значение денежного потока меньше нуля, то имеет место отток денежных средств.

Положительный денежный поток формируют денежные средства, поступившие предприятию за соответствующий период. Это могут быть выручка от продажи товаров, поступление денежных средств за выполнение выполнения работ или оказание услуг. Отрицательный денежный поток формируют денежные средства, затрачиваемые предприятием в соответствующий период. Например, инвестиции, возврат кредита, затраты на сырьё, электроэнергию, материалы, оплату труда сотрудников, налоги и другие.

Грамотное управление денежными потоками чрезвычайно важно, т.к. способно снизить потребности в капитале, ускорив его обороты, а также выявить финансовые резервы внутри предприятия и тем самым снизить объемы внешних займов. Главная цель анализа и управления денежными потоками - рост объема положительного денежного потока и снижение объема отрицательного.

Почему анализ денежных потоков важен?Если в компании не уделяется должного внимания анализу и управлению денежным потокам, то ей весьма сложно предсказывать возможные кассовые разрывы. Это приводит к тому, что в конце месяца у нее может не оказаться денег, чтобы оплатить текущие счета за поставки товара, аренду офиса, заработную плату сотрудников и даже на уплату налогов.

Регулярное возникновение кассовых разрывов приводит предприятие к проблемам как с поставщиками товаров и услуг, так и с клиентами. Поставщики, недовольные проблемами с оплатой, отменяют скидки, приостанавливают отгрузку товаров. Возникает товарный дефицит. клиенты не могут получить востребованный товар, и по этой причине не спешат оплатить счета за уже произведенные отгрузки и оказанные услуги. Растет дебиторская задолженность, что еще больше усугубляет финансовые проблемы с поставщиками. Возникает "замкнутый круг." Такая ситуация резко сказывается на обороте предприятия, снижает его прибыльность и рентабельность .

Таким образом, неплатежеспособность предприятия возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Расчет денежных потоков в ExcelКакими же средствами автоматизации лучше воспользоваться для анализа и управлении денежными потоками предприятия? На этот вопрос каждый владелец предприятия отвечает себе сам.

Существует выбор между дорогими специализированными программами для учета движения денежных средств и созданием приложения для учета и анализа денежных потоков под свои требования при помощи Excel. Функционально большой разницы между этими вариантами нет.

У специализированных программ, возможно, более красивый интерфейс, обилие кнопочек и большое количество разных функции, некоторые из которых не используются никогда. Однако, у специализированных программ по учету денежных потоков есть несколько больших минусов. Во-первых, сроки разработки. Чаще всего, это несколько месяцев. Потом внедрение - еще пару месяцев. А если потребности учета изменяются, что бывает довольно часто - немалая сумма за добавление новых отчетов и обработок программистами.

У решений по учету денежных потоков, разработанных в Excel, перечисленные недостатки отсутствуют. Зато несомненными плюсами является гибкость решений, возможность оперативного изменения под изменяющиеся условия учета, возможность внесения небольших изменений самим пользователем, универсальность табличного редактора Excel. Нет такой задачи по учету, которую невозможно реализовать средствами Excel !

Скачайте бесплатно простое решение по учету и анализу денежных потоков в Excel. В файле Вы увидите готовую таблицу для учета и анализа денежных потоков ООО, находящегося на УСН.

Любые изменения в статьи доходов и расходов Вы можете или внести сами, или обратиться за помощью к эксперту по Excel.

Цели создания системы бюджетирования предприятия:

Финансовая структура предприятия определяется через состав центров финансовой ответственности (ЦФО). Центром финансовой ответственности является подразделение, которое реально может отвечать за какую-либо статью финансового бюджета (может составить план по статье и ответить за его фактическое исполнение).

Определение различных типов ЦФО:

Центр выручки - несет ответственность только за объем реализации и/или величину поступлений (пример - менеджер по сбыту и т.п.).

Центр маржинальной прибыли - отвечает как за объем реализации, так и за маржинальную прибыль.

Центр прибыли - это центр, по которому определяется полный финансовый результат, с отнесением на него не только прямых (непосредственно учитываемых), но и косвенных затрат.

Центр затрат - подразделение или группа подразделений, производящих затраты, необходимые для обеспечения доходоприносящих направлений деятельности компании.

Центр инвестиций - подразделение или группа подразделений, которые полностью отвечают за денежные потоки по выделенному проекту.

Финансовая структура предприятия представлена в Таблице 1.

Таблица 1. Пример матрицы ответственности за статьи БДР и БДДС.

3.Схема построения бюджетовСхема построения бюджетов представлена на следующем рисунке:

Процедуры построения бюджетов представлены в виде графического изображения бизнес-процессовформирования БДР и БДДС. Процедура контроля выполнения БДР также представлена в виде соответствующего БП, также как процедуры коррекции БДР и БДДС.

4.Некоторые положения учётной политики4.1. Реализация, а значит и доход, учитывается по отгрузкам (а не по приходам денег).

4.2. Услуги учитываются по дате закрытия Акта оказания услуг (кроме случая п. 4.4.), расходы на материальные ценности учитываются по дате приходования (кроме случая п. 4.5.)

4.3. Если результатами оказанной услуги предприятие будет пользоваться в течение длительного срока, расходы на эту услугу в БДР распределяются на весь этот срок. Например, стоимость подписки на периодические издания разносится на весь год помесячно.

4.4. В издержках учитываются только незначительные покупки материальных ценностей - малоценка, расходные материалы и т.д. Дорогостоящие материальные ценности (здания, помещения, мебель, оргтехника, транспорт и т.д.) финансируются в порядке инвестиционной деятельности, ставятся на баланс предприятия и в БДР попадает только сумма амортизации за соответствующий период.

4.5. Аналогично учитываются дорогостоящие нематериальные ценности: лицензии, сертификаты, программное обеспечение и т.д.

4.6. Амортизация линейная, рассчитывается на основе первоначальной стоимости и срока полного износа.

5. ПримерБюджета доходов и расходов (БДР).5.1. Целями подготовки БДР являются:

- прогноз прибыльности предприятия за период,

- управление издержками предприятия.

5.2. Период планирования годового бюджета 1 месяц. Ежемесячно издержки будущих 3-х месяцев уточняются в ходе процедуры коррекции БДР. Доходная часть бюджета может быть изменена только по решению Генерального директора.

5.3. Структура БДР представлена в Таблице 2.

5.4. Проект расходной части годового БДР до 15.12 каждого года готовит Главный бухгалтер на основе статистики издержек прошлого периода. Проект передаётся руководителям ЦФО для подготовки предложений по дополнительным издержкам, которые потребуются в связи ростом, развитием и т.д. Далее проект согласовывается с Заместителем ГД. Консолидированный бюджет сводится Главным бухгалтером в общем файле. Процедура построения БДР представлена в виде графического изображения бизнес-процесса формирования БДР.

5.5. Ежемесячно до 25-го числа руководители ЦФО имеют возможность подать свои уточнения, коррекции по расходам ближайших 3-х месяцев. Согласованные с Заместителем ГД коррекции передаются Главному бухгалтеру. Статьи, по которым в результате коррекции план расходов вырос более чем на 15%, согласовываются с ГД.

5.6. Процедура осуществления платежа

5.6.1. Инициатором платежа в рамках утверждённого бюджета может быть любой сотрудник компании.

5.6.2. Заявка на оплату должна содержать:

5.6.3. Заявка на оплату наличными готовится и согласовывается в форме e-mail, безналичными - в форме счёта от контрагента, на котором от руки дополняются необходимые реквизиты - см. п. 5.6.2. После внедрения новой ИС все заявки будут готовиться, согласовываться и учитываться в ИС.

5.6.4. Согласованная заявка поступает для проверки сотруднику бухгалтерии. Сотрудник бухгалтерии передаёт заявку в оплату только в случае если

Ø в случае превышения менее, чем на 15% - заместителю ГД,

Ø в случае превышения более, чем на 15% - ГД.

5.6.5. Заявка, принятая в оплату, учитывается в ИС по указанным в ней реквизитам Сотрудником бухгалтерии в течение суток с момента её передачи в оплату.

5.7. Ежемесячно по закрытию периода до 15-го числа главный бухгалтер (ГБ) получает из ИС отчёт о прибылях и убытках (ОПУ, должен быть разработан), совпадающий по формату с БДР. ГБ анализирует план-фактные отклонения и готовит отчёт, который рассматривается на бюджетном совещании. На совещании на основе отчёта принимаются управленческие решения, а также решения о необходимости коррекции документов бюджетирования. Процедура контроля выполнения БДР представлена в виде соответствующего БП.

Таблица 2. Пример структуры БДР

6.Пример Бюджета движения денежных средств (БДДС).6.1. Целями подготовки БДДС являются:

- оптимизация управления оборотными средствами на основе прогноза остатков денежных средств,

- формирование плана закупок на основании плана продаж с учётом имеющихся финансовых возможностей.

6.2. Период планирования годового БДДС 1 месяц.

6.3. Структура БДДС представлена в Таблице 3.

6.4. Годовой БДДС формируется на основе

6.5. Процедура построения годового БДДС представлена в виде графического изображения бизнес-процесса формирования БДДС.

6.6. Оперативный БДДС формируется ежемесячно до 25-го числа на основе прогнозов отделов сбыта по приходу денег, планов оплаты поставщикам и прочим контрагентам - см. БП.

Таблица 3. пример структуры БДДС.

Основная задача менеджмента состоит в достижении положительного результата в виде прибыли и выполнении всех финансовых обязательств. Прибыльность и платежеспособность – это основные два критерия, которые характеризуют эффективность работы компании. В финансовом менеджменте используются специальные инструменты, которые помогают управлять хозяйственной деятельностью и денежными потоками.

Цель управления денежным ресурсами – не допустить дефицита или профицита средств. Излишек свободных денег – это упущенная выгода компании, а дефицит – показатель неплатежеспособности. Бюджет движения денежных средств является эффективным инструментом финансового менеджмента, позволяющим рационально управлять денежными ресурсами компании. При правильном планирование БДДС, составление, контроле, анализе и корректировке БДДС нужны для эффективного управления потоками. В каждой организации существуют определенные регламенты, практики и процедуры, в соответствии с ними и составляются планы. Хорошие информационные системы позволяют этот процесс сделать максимально корректным.

Бюджет движения денежных средств представляет собой план, включающий несколько разделов, которые отражают все источники поступления и направления использования денежных средств по основным видам деятельности. Он позволяет рационально управлять денежным оборотом компании, обеспечивать финансирование всех хозяйственных операций, выполнять обязательства перед поставщиками, кредиторами, государством. С помощью Бюджета движения денежных средств может быть осуществлен анализ достаточности собственных средств для ведения хозяйственной деятельности и определен объем необходимого внешнего финансирования.

Пример формирования БДДСПринципы формирования БДДС зависят от учетной политики предприятия. При составлении БДДС могут использоваться прямой или косвенный методы БДДС. Наиболее распространен первый подход, он отображает движение средств в соответствии с видами деятельности:

Главным показателем платежеспособности на предприятии является величина чистого денежного потока.

Форма бюджета движения денежных средств по своей структуре сходна с аналогичным отчетом в бухгалтерской отчетности по РСБУ, он может использоваться как пример бюджета.

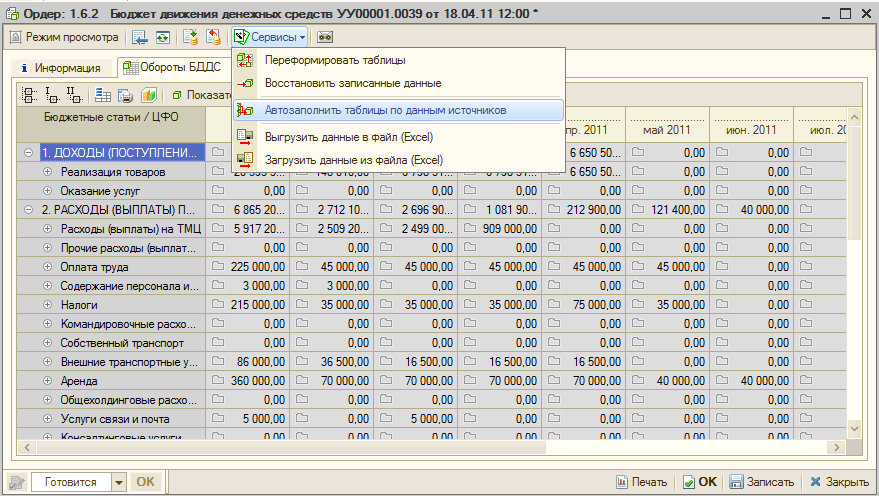

Движение денежных средств примерСистема «WA: Финансист», разработанная на базе «1С: Предприятие 8.3», позволяет сформировать корректный БДДС, с учетом положений регламента предприятия. Отчет БДДС помогает получить полную информацию, необходимую для анализа. Менеджмент компании, функционирующей в Москве или других регионах РФ, имеет возможность с его помощью оценивать состояние денежных потоков и правильно их распределять. Для анализа доступны:

Бюджет движения денежных средств, составляемый с помощью косвенного метода, формируется с целью определения взаимосвязи между финансовыми результатами и денежными потоками. Такой подход позволяет всесторонне оценить финансовое положение компании. Такой вид документа может входить в состав отчетности по МФСО. Пример БДДС «WA: Финансист», сформированный с помощью косвенного метода, наглядно демонстрирует информационные возможности системы. Система также позволяет формировать госбюджет образец.

Пример составления БДДС ExcelПодготовка и составление бюджета движения денежных средств является сложным процессом, основывающимся на определенных правилах. В системе «WA: Финансист» используется классическая схема (бюджет пример). Процесс планирования начинается с разработки внутренних регламентов:

«WA: Финансист» - программа для БДДС, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными потоками компании. Сводный бюджет движения денежных средств формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать планы на каждом из этапов. Исполнение обеспечивается подсистемами:

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Дата последнего обновления: 23.08.2016 12:37

Данный программный модуль решает все остновные задачи и проблемы, описанные в статье «Составление бюджета движения денежных средств или БДДС на примерах».

Оцените качество и удобство использования системы «WA: Финансист», заказав демо-доступ

Другими словами, сертификация «1С-Совместимо» гарантирует, что Вы приобретаете не «самописку на коленке», а полноценный, тиражный программный продукт.

Как посмотретьБюджет – один из основных инструментов управления хозяйственной деятельностью предприятия. В зависимости от потребностей финансового анализа бюджеты формируются в различных разрезах. Наиболее распространенные – бюджет движения денежных средств (БДДС) и бюджет доходов и расходов (БДР). Они чаще всего составляются на год, на квартал и на месяц. С точки зрения временной детализации выделяют:

БДДС – способ отражения движения денежных потоков. Соответственно, в данном документе фигурируют только те события, которые имеют денежное выражение.

В качестве первичных документов, которыми оформляются операции, содержащиеся в БДДС, используются расчетно-кассовые ордера и выписки по операциям с банковскими счетами предприятия. Сам БДДС несколько напоминает такую бухгалтерскую форму как «Отчет о движении денежных средств».

БДР – способ фиксации операций, формирующих прибыль (убыток) предприятия. В данном документе отражаются доходы и расходы, на его базе может быть рассчитана себестоимость и рентабельность.

В качестве первичных документов, которыми оформляются операции, содержащиеся в БДР, используются акты выполненных работ. оказанных услуг и акты приема-передачи материальных ценностей. Также могут учитываться документы, которыми оформляются переоценки материальных и нематериальных ценностей (к примеру, гуд-вилла) и прочие операции, проходящие в неденежной форме. БДР схож с бухгалтерской формой «Отчет о прибылях и убытках».

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО — ознакомьтесь с нашим специальным предложением .

Разница между БДР и БДДСНиже приведем таблицу, характеризующую хозяйственные операции по признаку отражения их в БДДС и БДР.

Принципы составления БДДС и БДРЧаще всего составление БДР предшествует составлению БДДС. Это вызвано тем, что этот бюджет носит более «укрупненный» характер.

В БДР традиционно включаются три группы показателей: доходы, расходы и прибыль. Доходы и расходы отражаются по принципу начисления (в момент их возникновения).

Доходы можно разделить по принципу их источника:

Расходы детализируются по группам:

Прибыль рассчитывается как валовая, операционная, прибыль до налогообложения и чистая прибыль.

Иногда отдельно составляются БДР по различным направлениям деятельности.

Единой формы, применяющейся при составлении БДДС, не существует, но можно выделить четыре универсальные раздела этого документа:

Иногда отдельно указываются платежи, связанные с операциями с заемными средствами (получение и погашение кредитов).

Процесс составления БДДС проходит в несколько последовательных этапов.

В первую очередь устанавливается обязательный минимальный остаток денежных средств. Этот показатель зависит от характера деятельности предприятия и вероятности возникновения различных непредвиденных обстоятельств.

После этого определяется доходная часть БДДС. Для этого используется план продаж, график погашения дебиторской задолженности и предполагаемые поступления от финансовой деятельности (полученные проценты, дивиденды).

Расходная часть БДДС составляется на основе плана прямых затрат (оплата труда, затраты на сырье и материалы), предполагаемых накладных расходов (общехозяйственные и общецеховые расходы, зарплата АУП), бюджета инвестиций (приобретение основных средств) и планируемых финансовых расходов (погашение кредитов, выплата дивидендов).

На последнем этапе рассчитывается чистый денежный поток, анализируется возможность возникновения «кассовых разрывов», при необходимости БДДС корректируется.

Существует два основных способа сбора информации для планирования БДДС:

В первом случае планы поступлений и выплат исходят от подразделений и после утверждения сводятся в единый документ. Во втором случае БДДС составляется финансовой службой, а планы расходов и поступлений денежных средств доводятся до руководителей подразделений.

При составлении фактических БДР и БДДС и анализе отклонений от плановых показателей важно выявить причины отклонений. Они делятся на две основные группы:

По результатам такого анализа к лицам, ответственным за составление и исполнение БДР и БДДС применяются меры взыскания или поощрения, а сама процедура формирования этих бюджетов может быть скорректирована.

Примеры формирования БДР и БДДС