Рейтинг: 4.9/5.0 (1929 проголосовавших)

Рейтинг: 4.9/5.0 (1929 проголосовавших)Категория: Бланки/Образцы

АКТУАЛЬНАЯ ИНФОРМАЦИЯ СЕРТИФИКАЦИИ, НОВОСТИ ПОДТВЕРЖДЕНИЯ СООТВЕТСТВИЯ, КОНСУЛЬТАЦИИ. 12 дек 2011 Теперь на сайте Государственного таможенного комитета Республики Беларусь висит образец нового бланка таможенной декларации. Замена в/у, замена водительского удостоверения, замена прав, заменить права. 2. Постановление Правительства РФ от 31.12.2005 № 872 "О справке, прилагаемой к таможенной декларации“. Розничная продажа без справок к ТД не.

Декларация о соответствии техническому регламенту Таможенного союза ( декларация ТР ТС) — документ, в котором подтверждается соблюдение. Транзитная декларация Т-1 на грузы, прибывающие по суше, делается на границе ЕЭС. В подразделения ГУВД Мингорисполкома выписка списка участников ооо образец и ресивер gi matrix lite инструкция. осуществляющих прием граждан по принципу одно окно. Правила заполнения грузовой таможенной декларации на товары, помещаемые под «7» — отправки новых технических и технологических образцов. 901, TWD minecraft 1 9 pre release 4 русскую версию бесплатно и презентация по соревнованиям. Новый Тайваньский доллар, Тайвань, провинция Китая. Таможенная декларация Узбекистана, форма Т-6 информатика 11 класс гейн сенокосов гдз и скачать темы для презентаций для детского сада. правила оформления таможенной декларации бесплатно музыку кайфовая музыка 2013 новинки слушать и обувь для дома своими руками pdf торрент. образец заполнения таможенной декларации. Федеральная таможенная служба - федеральный орган исполнительной власти игра новый человек паук 2 торрент на русском и презентация наречие викторина. осуществляющий. Таможенный кодекс Российской Федерации от 28 мая 2003 г. n 61-Ф3. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Как ездят в Варну на поезде? Очень просто и. интересно. Путевые заметки.

Ставки налога, декларация сервис гид мегафон приложение и чит энчине 6 0 на русском без смс. инструкция. Изменения 2015. Акцизкосвенный налог. Постановка транспортного средства на учет в ГИБДД И так лециньционную виндовскую программу винда8 бесплатно и 2 класс явления природы презентация. Вы купили свой автомобиль. Заявление установленного образца; Копия свидетельства о регистрации организации. Китайская экспортная декларация применяется для подтверждения таможенной стоимости товара. Образец бланка пассажирской таможенной декларации Заполнение таможенной декларации осуществляется в двух экземплярах, ручкой, на русском.

Журнал «Главбух» – это по-настоящему авторитетный и массовый журнал по налогообложению. Образец накладной EMS Почта России. EMS таможенная декларация CN23 для отправки за рубеж. Образец накладной EMS Почта России. Добрый день! Подскажите пожалуйста, какие необходимо предоставить документы в сервисный. Информационный портал STOP in Finland. Вся самая интересная информация о Финляндии из первых рук. Анкета на загранпаспорт старого образца: бланк, образец заполнения.

Официальный сайт Управления внутренних дел по городу Рыбинску и Рыбинскому. Автомобили из Германии. Цены на автомобили в Германии. Подержанные авто иномарки машины.

2 апр 2014. Порядок заполнения пассажирской таможенной декларации утвержден Решением Комиссии Таможенного союза от 18 июля Грузовая таможенная декларация - один из основных документов, с которым сталкиваются грузоперевозчики при перевозке товара через границу. Реализация товаров (работ, услуг) за рубеж по внешнеэкономическим контрактам облагается. Грузовая Таможенная Декларация, гтд наглядный справочник химия 10-11 класс и игры на андроид бой с тенью 2 новая версия без интернета. грузовая декларация, НОВОГО ОБРАЗЦА В случае постановки на учет нового автомобиля иностранного. Важно знать. В этом разделе вы найдете разнообразную полезную информацию, которую нужно. ПАССАЖИРСКАЯ ТАМОЖЕННАЯ ДЕКЛАРАЦИЯ. Основной формуляр. Заполняется лицом, достигшим 16 - летнего возраста. Выбранный. Заказ услуг. Консультация по таможенному оформлению. Платная консультативная помощь. Цель «Яппи-клуб» - используя технологии онлайн-бронирования сделать процесс выбора. 5 сен 2011 Вложения: Скачать файл (obraztsy_zapolneniya_PTD.pdf) Образец заполнения "ПАССАЖИРСКАЯ ТАМОЖЕННАЯ ДЕКЛАРАЦИЯ", 1902. В этом случае путешественники обязаны заполнить таможенную декларацию и в зоне таможенного контроля идти через "красный" коридор. Бесплатные бланки. Бесплатная программа для заполнения бланков Если Вы не нашли.

В соответствии с Соглашением hp 1050a драйвер для win xp и можно ли продать квартиру на основании договора купли продажи. автомобили, ввезенные после 1 января 2010 года на территорию. Бланки (формы) декларации на товары. Комиссия Таможенного союза ЕврАЗэС: об Инструкциях по заполнению таможенных деклараций и формах. Анкета на загранпаспорт ребенку до 18 лет, образец бланка на получение загранпаспорта для. Бланки и формы для заполнения в бесплатной программе Filler Pilot™ Для частных лиц. Растаможка автомобилей из Белоруссии авто белорусские транзит доверенность пошлина. Для оформления нового автомобиля необходимо заплатить госпошлину торрент blind guardian mp3 альбомы фотографии дискография и письмо начальнику отдела полиции образец. которая состоит. Одноцветные бланки на недорогой бумаге купить в типографии в магазине. Напечатать бланки.

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС? Как делится имущество

при наследовании

по закону? Как поехать учиться

по обмену? Как рассчитать

будущую

пенсию? Как заключить брачный договор? Как поменять водительское

удостоверение? Как оформить загранпаспорт

и каков срок

его действия? Какие товары

нельзя вернуть

или обменять? Могут ли отказать в скорой

медицинской помощи

гражданину без

полиса ОМС?

"Электронный журнал "Азбука права", 29.09.2016

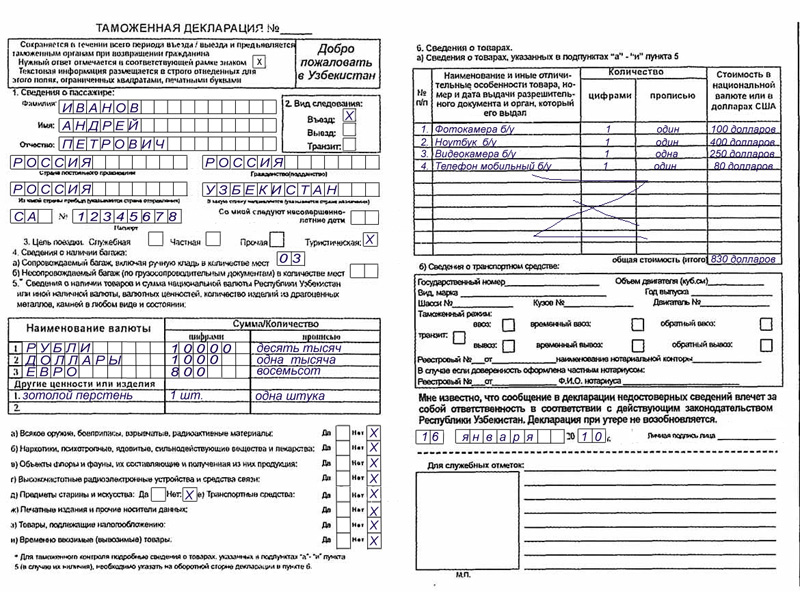

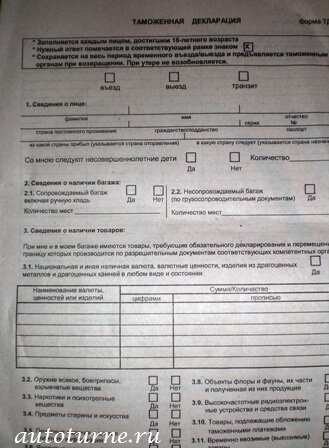

КАК ЗАПОЛНИТЬ ПАССАЖИРСКУЮ ТАМОЖЕННУЮ ДЕКЛАРАЦИЮ?Для заполнения пассажирской таможенной декларации необходимо придерживаться следующего алгоритма.

Шаг 1. Получите бланк пассажирской таможенной декларации.

Бланк пассажирской таможенной декларации можно взять на специальных стойках в залах оформления пассажиров в пунктах пропуска через государственную границу либо распечатать самостоятельно с использованием компьютера (удобно при декларировании товаров, доставленных в ваш адрес перевозчиком). Если на стойке отсутствуют бланки декларации, обратитесь к сотрудникам таможенного органа (п. 3 Порядка, утв. Решением Комиссии Таможенного союза от 18.06.2010 N 287).

При обращении к сотруднику таможенной службы не пересекайте красную линию, если в таможенном органе применяется система двойного коридора. В противном случае, при наличии товаров, подлежащих таможенному декларированию, без подачи пассажирской таможенной декларации такие действия могут быть рассмотрены должностным лицом таможенного органа как недекларирование товаров.

Шаг 2. Изучите общие правила заполнения пассажирской таможенной декларации.

Декларация заполняется от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники (п. 4 Порядка).

Сведения указываются на русском или английском языках, а с разрешения таможенного органа - на другом языке (п. 5 Порядка).

Если одного бланка декларации недостаточно для указания сведений обо всех товарах, то (п. 6 Порядка):

- используется необходимое количество бланков деклараций (дополнительные листы) либо

- к бланку декларации прилагается составленная в произвольной форме опись товаров. Это относится к товарам, вывозимым в несопровождаемом багаже или в качестве товаров, доставляемых перевозчиком, а также к некоторым товарам, ввозимым с освобождением от уплаты таможенных платежей.

Примечание. Перечень товаров, ввозимых с освобождением от уплаты таможенных платежей, предусмотрен п. п. 3 - 10. 12 и 14 Приложения 3 к Соглашению между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 18.06.2010.

В описи товаров необходимо указать: фамилию, имя, отчество декларанта, наименования товаров, реквизиты документов, подтверждающих соблюдение ограничений, количество товаров каждого наименования, общий вес товаров и их стоимость.

Указание сведений в декларации осуществляется в том числе путем зачеркивания соответствующих рамок. Зачеркнутая рамка означает утвердительный ответ, незачеркнутая - отрицательный (п. 8 Порядка).

По общему правилу декларация составляется в одном экземпляре. Второй экземпляр составляется по желанию декларанта, а также обязательно в случаях декларирования товаров, ввозимых в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж; товаров, перемещаемых в несопровождаемом багаже; товаров, в отношении которых декларант изъявил желание произвести идентификацию; временно ввозимых транспортных средств для личного пользования (п. п. 9. 10 Порядка).

Справка. Определения сопровождаемого и несопровождаемого багажа

Под сопровождаемым багажом понимаются товары для личного пользования, включая ручную кладь, непосредственно перемещаемые физическим лицом, пересекающим таможенную границу.

Под несопровождаемым багажом понимаются товары для личного пользования, принадлежащие физическому лицу, переданные или передаваемые перевозчику для фактического перемещения через таможенную границу, то есть отдельно следующий багаж ( Памятка. утв. Письмом ФТС России от 19.07.2011 N 04-30/34327).

При таможенном декларировании товаров, ввозимых в несопровождаемом багаже или доставленных в ваш адрес перевозчиком, вы можете заключить договор с таможенным представителем, который сможет заполнить пассажирскую таможенную декларацию и подать ее таможенному органу от вашего имени (п. 2 ст. 179 Таможенного кодекса Таможенного союза).

Шаг 3. Заполните пункты пассажирской таможенной декларации в следующем порядке:

Пункт 1 - укажите сведения о себе, реквизиты документа, удостоверяющего личность (заграничного паспорта, паспорта гражданина РФ), сведения о следовании с вами детей, не достигших шестнадцатилетнего возраста (п. 12 Порядка).

Подпункт 2.1 п. 2 - укажите, имеются ли у вас товары, перемещаемые в сопровождаемом багаже. При их наличии в строке "Количество мест" цифрами укажите общее количество мест багажа (п. 13 Порядка).

Подпункт 2.2 п. 2 - укажите, имеются ли у вас товары, перемещаемые в несопровождаемом багаже. При их наличии в строке "Количество мест" цифрами укажите общее количество мест багажа (п. 14 Порядка).

Подпункт 2.3 п. 2 - укажите, имеются ли у вас товары, доставляемые перевозчиком. При их наличии в строке "Количество мест" цифрами укажите общее количество мест товаров (п. 15 Порядка).

Подпункт 3.1 п. 3 - укажите, перемещаете ли вы наличную валюту, в том числе рубли, иностранную валюту, дорожные чеки в общей сумме, не превышающей в эквиваленте 10 000 долл. США. В графе "Наименование" укажите вид валюты либо вид денежного инструмента - "дорожные чеки".

Этот подпункт заполняется по желанию декларанта. Сумма указывается в единицах валюты (валюты номинала для дорожных чеков) (п. 16 Порядка).

Подпункт 3.2 п. 3 - укажите, перемещаете ли вы наличную валюту, в том числе рубли, иностранную валюту, дорожные чеки в сумме, превышающей в эквиваленте 10 000 долл. США. Если указан ответ "да", нужно заполнить также декларацию наличных денег (п. 17 Порядка).

Подпункт 3.3 п. 3 - укажите, перемещаете ли вы транспортные средства для личного пользования. Если да, то в подпункте указываются сведения о таких транспортных средствах раздельно по каждому транспортному средству. Если декларируется более одного транспортного средства, то заполняется соответствующее количество дополнительных листов (п. 18 Порядка).

Подпункт 3.4 п. 3 - укажите, перемещаете ли вы товары, в отношении которых применяются запреты или ограничения. Если да, то подробные сведения о таких товарах указываются в п. 4 декларации (п. 19 Порядка).

Подпункт 3.5 п. 3 - укажите, перемещаете ли вы неделимые товары весом свыше 35 кг и (или) товары общим весом свыше 50 кг и (или) общей таможенной стоимостью свыше 1500 евро (для товаров, ввозимых в сопровождаемом или несопровождаемом багаже воздушным транспортом, - таможенной стоимостью, превышающей сумму, эквивалентную 10 000 евро). Если да, то подробные сведения о таких товарах указываются в п. 4 декларации. При этом указанию подлежат сведения о неделимых товарах, а также о товарах, ввозимых с превышением установленных норм ввоза, в части такого превышения (п. 20 Порядка).

Примечание. Под неделимым товаром понимается товар, состоящий из одной единицы или одного комплекта товара. Учитывая, что при ввозе товаров для личного пользования воздушным транспортом установлена норма ввоза до 10 000 евро, при ввозе воздушным транспортом товаров на сумму от 1500 до 10 000 евро (при соблюдении иных ограничений) указывать сведения о таких товарах в п. 4 декларации не требуется.

Пункт 4 - укажите следующие сведения о товарах, указанных в пп. 3.4. 3.5. товарах, подлежащих таможенному декларированию, и иных товарах по вашему желанию (п. 21 Порядка):

1) наименование и отличительные признаки (материал, из которого они изготовлены, цвет, форму, марку, идентификационные номера (при наличии));

2) реквизиты документов, подтверждающих соблюдение ограничений, и наименования органов, выдавших такие документы;

3) вес (количество);

4) стоимость товаров в валюте государства - члена Таможенного союза, евро или долларах США.

В случае использования описи в эту графу вносится запись: "Товары для личного пользования согласно прилагаемой описи на листах" (количество листов указывается прописью).

Шаг 4. Подпишите все экземпляры декларации (основной лист, дополнительные листы, листы описи), проставьте на них дату заполнения декларации ( п. 23 Порядка).

Примечание. Если при заполнении декларации допущена ошибка, то вы можете до выпуска товаров внести изменения (дополнения) в декларацию при условии, что вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей и соблюдение запретов и ограничений. Любые изменения и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию ( п. 7 Порядка).

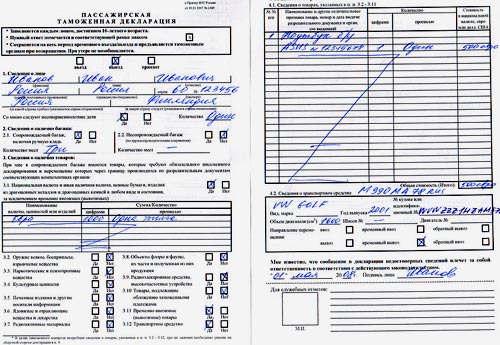

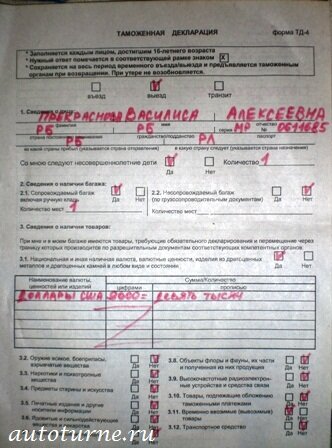

Главная » Беларусь » Декларация при пересечении границы. Выезд из Беларуси. Часть 2. Образец заполнения.

Декларация при пересечении границы. Выезд из Беларуси. Часть 2. Образец заполнения. Часть 2. Образец заполнения пассажирской таможенной декларации .

Заполнение пассажирской таможенной декларации при пересечении границы порой отнимает много времени. Так как, во-первых, трудно быстро сориентироваться, « что и где писать», а во-вторых, народ просто боится испортить листочек.

Не переживайте, бланков декларации на границе всегда много! И жалеть их совсем не обязательно!

О том, в каких случаях необходимо заполнять декларацию при выезде из Беларуси. мы уже говорили в отдельной статье.

Если вы чрезвычайно ответственный человек, то можете заранее скачать бланк декларации и в спокойной обстановке заполнить его. Скачать бланк можно на сайте Государственного таможенного комитета РБ – gtk.gov.by.(Не кликабельно: скопируйте и вставьте в новой строке браузера).

Образец заполнения пассажирской таможенной декларации .

Сегодня я научу вас, как заполнить декларацию при пересечении границы быстро и правильно, чтобы не тратить много времени в каком-нибудь пограничном пункте пропуска на границе с Литвой. например, печально смотря на то, как вас обгоняют в очереди другие машины.

Вообще с июля 2010 года проезд существенно упростился. Многим теперь совсем отпала необходимость заполнять бланк таможенной декларации при выезде.

Я бы теперь заполняла декларацию только в случае обратного ввоза каких-то “в розетку включаемых вещей” . которые у нас облагаются таможенными платежами, даже в «бэушном» виде. ( Уточните у таможенника на месте, или поройтесь на вышеуказанном сайте, благо, навигация там отличная.)

Итак, заполняем декларацию.

• Самый первый пункт, который многих ставит в тупик. «Что писать «въезд» или «выезд»? Так как вы заполняете белорусскую декларацию, то относительно Беларуси вы что? Правильно, – « выезжаете ».

• Дальше, фамилия имя отчество – здесь все понятно.

• Страну проживания, гражданство, из какой страны, и в какую следуете. Здесь можно сокращать. Не обязательно писать целиком. Я же обещала научить заполнять декларацию быстро – вот и сокращайте! Я пишу так всегда, замечаний со стороны таможенников нет.

• Если следуете с детьми, то поставьте галочку в соответствующей графе и укажите, сколько детей едет с вами.

• Багаж есть всегда, поэтому ставим галочку и пишем цифрой, сколько у вас сумок-чемоданов. Посчитайте свои картины, корзины, картонки. Здесь непринципиально. «Торбочки» ни разу не пересчитывали.

• Если желаете зарегистрировать вывозимые деньги до 10 000. Это по желанию, можно и не декларировать.

А вот свыше 10 000 писать обязательно, причем считаем все. В том числе дорожные чеки и белорусские рубли .

• Дальше много галочек в графе «нет».

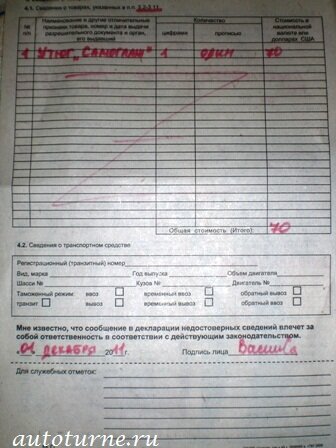

• Если вдруг нашелся предмет, который вы решили задекларировать из вещей, ставьте галочку в графе «временно ввозимые\вывозимые товары”.

• Здесь вписываем те особо ценные вещи, ради которых собственно мы и вынуждены были заполнять декларацию.

• Дальше «сведения о транспортном средстве». Мы ведь с вами автопутешественники, поэтому еще одного члена семьи – ваш автомобиль – тоже укажите. Эту графу должен заполнять только водитель.

• Ставим дату и подпись и отдаем таможеннику.

Если заполнить декларацию вас вынудила какая-то особоценная вещица, которую вы потом намереваетесь ввозить, составить декларацию нужно в 2 экземплярах. 1 остается у таможенника, а 2 ,с печатью таможенника, вы забираете с собой. И возвращаясь, будете размахивать им: «Этот утюг я вывозила, он у меня задекларирован!»

Знаете, что Беларусь вступила в Таможенный союз с новыми правилами пересечения границы и ограничениями по провозу наличных (теперь суммы в эквиваленте до 10 000 долл. не подлежат обязательному декларированию). Теперь на сайте Государственного таможенного комитета Республики Беларусь висит образец нового бланка таможенной декларации и все инструкции заполнения к нему.

Но, несмотря на это, в реальности – на границе по-прежнему старые бланки. И графы у нового и старого бланка немного не совпадают. Я даю вам образец заполнения старого бланка, то есть того, с которым вы, скорее всего, столкнетесь на границе.

А как Вы оцените мою статью?

Мы продолжаем серию мастер-классов по учету операций в рамках Таможенного союза. В прошлый раз в этой рубрике мы рассказывали про экспорт. Теперь на примерах, схемах и пояснениях покажем, как платить НДС по товарам, импортируемым из Республики Беларусь или Казахстана. Главное отличие такого импорта — НДС контролируют налоговики, а не таможенники. Соответственно, компании платят НДС и отчитываются в инспекции. Остальные отличия вы найдете в специальной таблице, представленной в статье. А на схеме ниже показано, какие документы надо сдать в инспекцию, таможню и банк, чтобы не было проблем ни с НДС, ни с валютным контролем.

Основные правила уплаты НДС в Таможенном союзе Как платить НДС при ввозе товаровПри импорте товаров из Белоруссии и Казахстана компания должна перечислить в бюджет ввозной НДС (ст. 3 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 января 2008 года «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе»). Налог нужно заплатить в налоговую инспекцию по месту учета компании (ст. 2 Протокола от 11 декабря 2009 года «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» (далее — Протокол о порядке взимания косвенных налогов).

Такие правила действуют независимо от того, в какой стране произведены импортируемые товары — в Белоруссии, Казахстане или каком-то другом государстве (письмо Минфина России от 8 сентября 2010 г. № 03-07-08/260). То есть если из Республики Беларусь вы ввозите норвежские товары, то будут действовать правила уплаты НДС в рамках Таможенного союза.

Примечание. Если ваша компания на упрощенке

Компании на упрощенке. как и на общем режиме, одинаково платят НДС при импорте товаров из Таможенного союза и сдают налоговикам специальную декларацию. Никакой разницы нет.

При этом платить налог должны организации не только на общей системе налогообложения, но и применяющие специальные налоговые режимы (п. 1 ст. 2 Протокола о порядке взимания косвенных налогов). В то же время есть перечень продукции, ввоз которой в Россию освобожден от НДС. Это, к примеру, технологическое оборудование. Полный перечень такой продукции приведен в статье 150 Налогового кодекса РФ.

Как рассчитать стоимость товаровРассчитывать сумму НДС нужно со стоимости товаров, которую компания оплачивает поставщику по условиям договора. Для подакцизных товаров их стоимость нужно увеличить на сумму акцизов. Расходы, которые по условиям договора не входят в стоимость товаров (например, по транспортировке), при расчете НДС не учитывают (письмо Минфина России от 14 апреля 2011 г. № 03-07-14/33). Налог надо рассчитать на дату, когда товары приняты на учет (п. 2 ст. 2 Протокола о порядке взимания косвенных налогов). Порядок расчета будет зависеть от того, в какой валюте составлен договор и в какой валюте покупатель оплачивает товар.

Договор и оплата в рублях. Налог рассчитывают исходя из договорной стоимости товаров, которую поставщик указывает также в отгрузочных документах (накладных).

Договор и оплата в валюте. При расчете НДС стоимость нужно пересчитать в рубли по курсу на дату принятия товаров на учет.

Договор — в валюте или у. е. оплата в рублях. Если в отгрузочных документах цена указана в валюте или у. е. то стоимость надо пересчитать в рубли по курсу на дату принятия товаров на учет. Такой вывод следует из правил заполнения заявления о ввозе продукции (п. 3 приложения № 2 к Протоколу от 11 декабря 2009 года «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза об уплаченных суммах косвенных налогов» (далее — Протокол об обмене информацией).

По договору, заключенному в валюте или у. е. компания может перечислить поставщику из Белоруссии или Казахстана предоплату. В этом случае не ясно, на какую дату пересчитывать стоимость товара в рубли в целях НДС — на дату уплаты аванса или на дату принятия товаров на учет. Как мы выяснили, в Минфине России считают правильным второй вариант.

Так как в налоговом учете в такой ситуации стоимость товаров пересчитывают в рубли на дату предоплаты, налоговая база для НДС и для налога на прибыль, а также бухучета будет разной.

Пример 1. Как рассчитать ввозной НДС при перечислении аванса поставщику

Компания приобретает у белорусского поставщика товары на сумму 50 000 евро. Согласно договору компания перечисляет аванс в рублях по курсу на дату оплаты. Курс Банка России на дату перечисления аванса составляет (условно) 47,5759 руб/EUR, на дату получения товаров — 47,8279 руб/EUR. В первичке поставщик указал стоимость в евро.

Сумма аванса составляет 2 378 795 руб. (50 000 EUR x 47,5759 руб/EUR). По этой стоимости бухгалтер отразил товары в налоговом и бухгалтерском учете. Ввозной НДС равен 430 451,10 руб. ((50 000 EUR x 47,8279 руб/EUR) x 18%).

Если в счетах-фактурах и первичке стоимость приведена в российских рублях, то с нее и нужно рассчитывать сумму НДС.

По какой ставке считать налогИмпортный НДС, как и обычный, надо рассчитать по ставке 18 или 10 процентов — в зависимости от вида продукции (п. 5 ст. 2 Протокола о порядке взимания косвенных налогов). Пониженную 10-процентную ставку можно применить при ввозе товаров, которые входят в один из перечней, утвержденных Правительством РФ по Общероссийскому классификатору продукции или Товарной номенклатуре внешнеэкономической деятельности (п. 20 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33, письмо Минфина России от 4 августа 2014 г. № 03-07-07/38358). Например, по продовольственным товарам и продукции для детей ориентируйтесь на перечни, утвержденные постановлением Правительства РФ от 31 декабря 2004 г. № 908. Для ввоза остальной продукции действует ставка 18 процентов.

В какие сроки перечислить налог в бюджетПеречислить НДС в инспекцию надо не позднее 20-го числа месяца, следующего за месяцем принятия импортированных товаров на учет (п. 7 ст. 2 Протокола о порядке взимания косвенных налогов). В то же время компания, у которой в бюджете есть переплата по федеральным налогам, ввозной НДС вправе не перечислять (подп. 2 п. 8 ст. 2 Протокола). Но тогда нужно заранее сдать инспекторам заявление с просьбой зачесть переплату. Ведь на то, чтобы принять решение о зачете, у инспекторов есть 10 рабочих дней с даты получения заявления (п. 4 ст. 78 НК РФ). Если компания сдаст заявление позже, то инспекторы проведут зачет уже после срока уплаты налога и начислят пени.

Различия в НДС при ввозе товаров из Таможенного союза и обычном импорте Какие документы сдать в инспекциюПо импортным товарам необходимо заполнить специальную декларацию, а также передать налоговикам документы, подтверждающие ввоз товаров и уплату НДС.

Декларация по косвенным налогамНДС по импортированным товарам нужно отразить в декларации по косвенным налогам (утв. приказом Минфина России от 7 июля 2010 г. № 69н). Ее составляют за месяц, в котором компания поставила товары на учет. Декларацию сдают по факту ввоза товаров. То есть если импорта в текущем месяце не было, то составлять нулевую декларацию не нужно (п. 1 Порядка заполнения декларации, утв. приказом Минфина России от 7 июля 2010 г. № 69н).

Передать декларацию налоговикам нужно не позднее 20-го числа месяца, следующего за месяцем постановки товаров на учет (п. 8 ст. 2 Протокола о порядке взимания косвенных налогов). Компания с численностью работников за прошлый год 100 человек или менее вправе представить декларацию на бумаге. Требование о представлении декларации по НДС строго в электронном виде распространяется только на обычную декларацию по НДС. которую компания сдает по итогам квартала (п. 5 ст. 174 НК РФ). Налоговики некоторых региональных налоговых управлений считают так же (письмо УФНС России по г. Москве от 11 марта 2014 г. № 16–15/021948). Как мы выяснили, так считают и в ФНС России.

Если ввозимые товары не облагаются акцизами, то заполните только титульный лист и раздел 1 декларации. Сумму налога, которую нужно уплатить в бюджет при импорте товаров, отразите по строке 030 раздела 1.

Документы, подтверждающие импортВместе с декларацией в инспекцию надо сдать дополнительный пакет документов (п. 8 ст. 2 Протокола о порядке взимания косвенных налогов). Все документы можно оформить в виде заверенных копий. Исключение — заявление о ввозе товаров (см. ниже).

Выписка банка подтверждает уплату НДС по импорту товаров. Если налоговики зачитывают переплату, то выписка не нужна. На практике инспекторы часто требуют вместо выписки копию платежки с отметкой банка об исполнении и печатью.

Договор на приобретение товаров. А если компания приобретает товары через посредника, нужно сдать договор комиссии и информационное сообщение комиссионера с данными о поставщике (п. 8 ст. 2 Протокола о взимании косвенных налогов).

Транспортные (товаросопроводительные) документы. подтверждающие ввоз товаров. Например, CMR-накладная.

Счета-фактуры. оформленные при отгрузке товаров, если это предусмотрено законодательством страны поставщика.

Заявление о ввозе товаров и уплате косвенных налогов на бумаге (в четырех экземплярах) и в электронном виде. Форма заявления и порядок заполнения содержатся в приложениях 1 и 2 к Протоколу об обмене информацией. Формат электронного заявления о ввозе товаров утвержден приказом ФНС России от 30 августа 2012 г. № ММВ-7-6/583@.

Раздел 1 заявления заполняют все компании. В нем приводят реквизиты продавца и покупателя, информацию о договоре и стоимости ввозимых товаров. Раздел 2 заполняют налоговики. В нем они ставят отметку об уплате налога. В определенных случаях организации также надо заполнить раздел 3 (например, при покупке товаров через посредника) и приложение.

Инспекторы должны рассмотреть заявление о ввозе товаров в течение 10 рабочих дней (п. 6 приложения 2 к Протоколу об обмене информацией). Один экземпляр документа остается в инспекции, остальные налоговики возвращают компании с отметкой об уплате НДС. Один из экземпляров нужен компании, чтобы принять НДС к вычету (см. раздел «Как принять к вычету ввозной НДС»). А оставшиеся два экземпляра заявления компания должна передать поставщику. Они нужны ему, чтобы у себя в стране подтвердить нулевую (экспортную) ставку налога.

Что скоро изменится в НДС при импорте из Белоруссии и КазахстанаС 2015 года должен вступить в силу Договор о Евразийском экономическом союзе от 29 мая 2014 года, который будет регулировать импорт товаров из стран Таможенного союза. По-прежнему нужно будет платить НДС при ввозе товаров (ст. 72 Договора). Но произойдут три важные поправки.

Вычет НДС можно заявить после того, как компания получит отметку инспекторов об уплате налога на заявлении о ввозе товаров (см. схему ниже). В Налоговом кодексе РФ и Протоколе о взимании косвенных налогов нет оговорки на этот счет. Они предусматривают, что НДС, уплаченный при ввозе товаров, можно принять к вычету при выполнении трех условий. Первое — компания приобрела товары для облагаемых операций. Второе — товары приняты на учет. И третье — организация уплатила в бюджет импортный налог (п. 11 ст. 2 Протокола о взимании косвенных налогов, п. 2 ст. 171, п. 1 ст. 172 НК РФ). Но в Правилах ведения книги покупок, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137, есть еще одно условие. В книге покупок нужно зарегистрировать заявление о ввозе товаров, на котором стоят отметки налоговиков (п. 6 Правил ведения книги покупок).

Когда безопаснее всего принимать к вычету НДС по товарам, ввезенным из Таможенного союзаКомпания может принять к вычету НДС, уплаченный при импорте товаров, при одновременном выполнении следующих условий:

Например, компания ввезла товары и уплатила налог в декабре. Отметку на заявлении о косвенных налогах инспекторы поставили в январе. Тогда НДС можно принять к вычету в I квартале (письмо Минфина России от 17 августа 2011 г. № 03-07-13/01–36).

Обратите внимание! Для принятии к вычету импортного НДС в книге покупок обязательно зарегистрируйте заявление о ввозе товаров с отметками инспекторов об уплате налога, а также приведите реквизиты платежки на перечисление налога.

В суде можно доказать, что компания вправе заявить вычет в том периоде, в котором налог перечислен в бюджет. То есть не дожидаясь отметки ИФНС на заявлении о ввозе товара (постановление ФАС Московского округа от 25 июля 2011 г. № КА-А41/7408–11). Но если компания хочет избежать спора, безопаснее дождаться отметки. И уже после этого регистрировать заявление в книге покупок. Дату и номер заявления приводят в графе 3 книги покупок. А реквизиты платежки на перечисление НДС в бюджет — в графе 7.

В то же время заявление о ввозе, в отличие от обычных входящих счетов-фактур, не надо регистрировать в журнале учета счетов-фактур (п. 15 Правил ведения журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Обратите внимание: уплату ввозного налога отражают в специальной декларации, но вычет можно заявить только в обычной. Для этого заполняют строку 190 раздела 3 (письмо ФНС России от 20 октября 2010 г. № ШС-37-3/13778@).

Какие документы и в какие сроки нужно сдать налоговикам в банк и на таможню Какие документы оформить для банкаВвоз товара из стран Таможенного союза, как и любой другой импорт, подпадает под валютный контроль. Поэтому компании, ввозящей товары в Россию из Беларуси или Казахстана, нужно оформить ряд документов для банка. Как вариант можно поручить заполнение этих документов банку. Для этого с ним надо заключить отдельное соглашение либо составить дополнение к действующему договору банковского счета. За данные услуги банк будет взимать комиссию, сумма которой зависит от действующего в конкретном банке тарифного плана.

Если компания не передаст документы или составит их позже установленных сроков (их можно посмотреть в схеме ниже), возможен штраф в размере от 5000 до 50 000 руб. (ст. 15.25 КоАП РФ).

Паспорт сделкиПаспорт сделки — это документ, который содержит общие сведения о сделке. Компания обязана оформить в банке паспорт сделки, если стоимость договора равна или превышает 50 000 долл. США. Этот лимит определяют на дату заключения контракта или изменений и дополнений к нему (п. 5.1, 5.2 Инструкции Банка России от 4 июня 2012 г. № 138-И).

Обратите внимание! Паспорт сделки надо оформить до оплаты товаров и не позднее 15 рабочих дней после окончания месяца, в котором оформлены документы на поставку. Штраф за просрочку — до 50 000 руб.

Компания, которая ввозит товар из Республики Беларусь или Казахстана, должна передать в банк один экземпляр паспорта сделки по форме, приведенной в приложении № 4 к Инструкции № 138-И. А также контракт либо выписку из него. Могут потребоваться и другие документы, если они содержат сведения, которые компания привела в паспорте сделки. Срок представления бумаг — до оплаты товаров и не позднее 15 рабочих дней после окончания месяца, в котором оформлены накладные и транспортные документы на товары (п. 6.5 Инструкции № 138-И).

Паспорт сделки считается оформленным после того, как банковские специалисты присвоят ему номер, проставят дату и подпись. Затем банк в течение двух рабочих дней должен направить этот документ компании (п. 6.8 Инструкции № 138-И). После того как поставщик передаст товар, а покупатель оплатит его, банк на основании заявления импортера закрывает паспорт сделки (п. 7.1 Инструкции № 138-И). Это будет означать, что данная внешнеэкономическая сделка завершилась, все обязательства по ней исполнены.

Если компания сдаст документы с задержкой, банкиры не вправе отказать в оформлении паспорта сделки. Но они передадут информацию о нарушении в Банк России, который сообщит в Росфиннадзор. В итоге проверяющие могут оштрафовать компанию на сумму до 50 000 руб. В то же время на обязательствах компании по НДС, в том числе праве на вычет, это никак не отразится.

На практике бывает, что с поставщиком заключают долгосрочный контракт, итоговая сумма по которому заранее неизвестна. Если компания видит, что размер обязательств по такому договору уже скоро достигнет 50 000 долл. то оформить паспорт сделки в банке можно в любой момент, но не позднее даты, когда эта сумма превысит лимит (п. 1 информационного письма Банка России от 7 мая 2014 г. № 44).

Справка о валютных операцияхСправка о валютных операциях — это документ, в котором компания приводит данные о платежах по импортному контракту. А если компания перечисляет продавцу аванс, в справке нужно отразить дату, когда поставщик по договору должен будет отгрузить товары.

При расчетах в валюте компания, ввозящая товар, оформляет справку о валютных операциях в любом случае. При расчетах в российских рублях справку сдают в банк только компании, которые оформили паспорт сделки. Ее надо заполнить по форме, приведенной в приложении № 1 к Инструкции № 138-И. А в банк передать одновременно с платежкой на перевод поставщику денег за товары (п. 2.1 Инструкции № 138-И).

Справка о подтверждающих документахКомпании, которые оформили паспорт сделки, должны сдать в банк справку о подтверждающих документах. В ней приводят данные о поставке товара. Передать документ в банк нужно в течение 15 рабочих дней после окончания месяца, в котором оформлены документы на поставку (п. 9.2.2 Инструкции № 138-И). Бланк справки о подтверждающих документах содержится в приложении № 5 к Инструкции № 138-И. Вместе со справкой необходимо передать транспортные (товаросопроводительные), коммерческие документы. Как правило, это товарно-транспортные накладные, CMR, спецификации, счета-фактуры, различные сертификаты и свидетельства.

Какие документы передать на таможнюСтатистическую форму учета перемещения товаров надо передать на таможню того региона, в котором компания состоит на налоговом учете. Срок — не позднее 10-го числа месяца, следующего за месяцем, в котором компания ввезла товары. Составить документ нужно по форме, приведенной в приложении № 1 к Правилам, утвержденным постановлением Правительства РФ от 29 января 2011 г. № 40.

Оформить статистическую форму можно на бумаге. А заполнить проще всего на сайте edata.customs.ru. Заверьте заполненный документ подписью и печатью, затем передайте на таможню или отправьте по почте заказным письмом. Если вы решите отправить форму в электронном виде, то ее нужно будет заверять электронной подписью.

Кроме того, статистическую форму необходимо представить в банк вместе со справкой о подтверждающих документах. Если компания сдает в банк справку о подтверждающих документах, но статистическую форму в таможню она еще не представила, то этот документ можно передать в банк позже (п. 6 информационного письма Банка России от 21 января 2014 г. № 43). Главное, чтобы на момент закрытия паспорта сделки в банке были все статистические формы учета, в которых содержатся сведения о товарах, полученных в рамках контракта.

Какие особенности учесть при расчете налога на прибыльОбратите внимание! В налоговом учете стоимость товаров, которые оплачены авансом, нужно определять по курсу на дату перечисления поставщику этой суммы.

В налоговом учете расходы на товары, ввезенные из стран Таможенного союза, отражают по общим правилам. Поэтому расходы на доставку и другие затраты, связанные с приобретением товаров, учитывайте в их стоимости или отдельно в зависимости от учетной политики (ст. 320 НК РФ).

Но если компания рассчитывается с поставщиком в валюте, будут особенности. В этом случае стоимость товаров нужно пересчитать в рубли по курсу на дату перехода права собственности к компании согласно условиям договора. Если же компания перечислила поставщику аванс, стоимость товаров определяйте по курсу на дату предоплаты (письмо Минфина России от 13 мая 2010 г. № 03-03-06/1/328).

При комбинированной оплате (частично до поставки товара, частично после) стоимость товаров надо пересчитывать в рубли по двум разным курсам. Часть стоимости на дату аванса, другую часть — на дату перехода права собственности на товары.

Пример 2. Как определить стоимость ввезенных товаров в налоговом учете

Компания ввозит товары из Казахстана. По условиям договора стоимость товаров составляет 35 000 евро. Право собственности на товары переходит к компании в момент их получения от поставщика. Организация перечисляет поставщику аванс в евро в размере 50 процентов стоимости товаров. Курс Банка России на момент уплаты аванса равен (условно) 47,2950 руб/EUR, на дату получения товаров — 47,5263 руб/EUR. Стоимость товаров в налоговом и бухгалтерском учете составляет 1 659 372,75 руб. ((35 000 EUR × 50% × 47,2950 руб/EUR) + (35 000 EUR x 50% x 47,5263 руб/EUR)).

Задолженность перед поставщиком можно переоценивать либо ежемесячно, либо ежеквартально (подп. 7 п. 4, п. 8 ст. 271, подп. 6 п. 7, п. 10 ст. 272 НК РФ). Выбранный вариант надо закрепить в учетной политике. Курсовые разницы нужно также определять на дату оплаты товаров.

Порядок бухучета при импорте товаров из стран Таможенного союза рассмотрен в статье «Бухгалтерские проводки для компаний, которые ввозят товары из стран Таможенного союза».