Рейтинг: 4.6/5.0 (1869 проголосовавших)

Рейтинг: 4.6/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

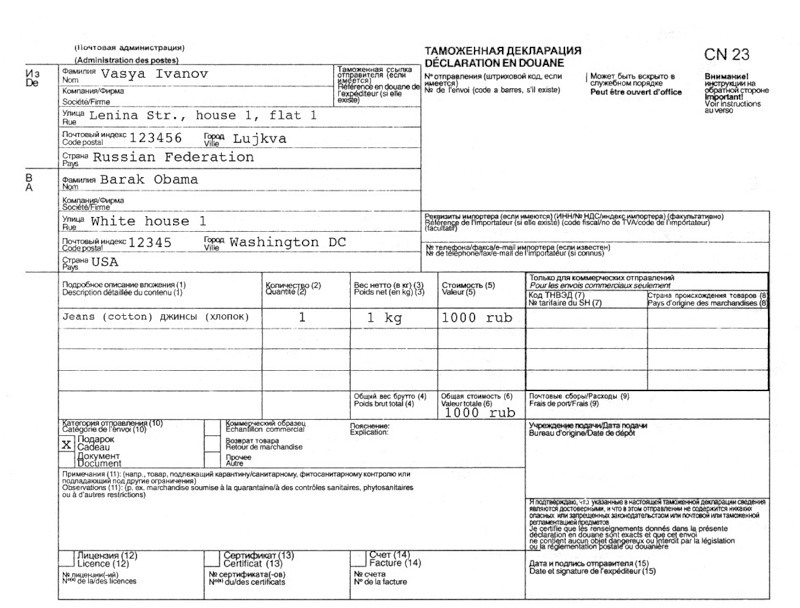

Каналы международных почтовых отправлений могут использоваться разными способами. В данном материале подробнее будет рассмотрена таможенная декларация CN 23. Если через МПО перемещаются какие-либо товары в виде посылки, то необходимо использовать следующие бумаги:

При получении посылки с вам могут взять пошлину

Для чего нужна таможенная декларация CN 23

При получении посылки с вам могут взять пошлину

Для чего нужна таможенная декларация CN 23

Эта декларация нужна, когда перемещаются определенные товары через каналы международных почтовых отправлений, требующие прохождения на таможне России. Это возможно, если товары пересылаются в специальных пакетах или посылках.

Ниже вы сможете скачать бланк и образец заполнения таможенной декларации CN 23.

Все вышеперечисленные сопроводительные бумаги надежно и крепко прикрепляются к самим посылкам или пакетам. Закрепление проходит обычно с помощью специальной прозрачной ленты, сквозь которую можно прочитать информацию. В то же время, прозрачная лента оберегает данные документы от повреждений, царапин, воды и так далее. Таможенная декларация оформляется на иностранном языке, то есть язык должен соответствовать стране-получателю, чтобы зарубежные почтовые отделения не столкнулись с непреодолимыми трудностями при пересылке. Например, если посылка с товаром отправляется в Германию, то язык декларации должен быть немецкий.

Данные, которые заносятся в таможенную декларацию CN 23, должны быть краткими и ясными для понимания. В противном случае, посылка может быть задержана на неопределенный срок, до выяснения неточностей. В самом худшем варианте, некорректная декларация приведет к денежным штрафам либо и вовсе, к изъятию товара.

Таможенная декларация CN 23 не может быть оформлен на абсолютно все категории товаров. Перед отправкой посылки, следует посмотреть перечень товаров, которые запрещено ввозить или, наоборот, вывозить с территории Российской Федерации. К примеру, запрещено перевозить через границу лекарства, произведения искусства, деньги и прочее.

Также следует позаботиться о надлежащих для отправки бумагах: товарный счет, свидетельство происхождения перевозимого товара, официальное подтверждение собственности товара, которому необходим карантин. В последнем случае имеются в виду объекты животного происхождения или растительного, товары для употребления в пищу и так далее. Перечисленные разрешения могут быть потребованы представителями почтовых отделений в стране-получателе данной посылки. Любой предмет, пересылаемый с помощью каналов МПО и являющийся частью какой-либо сделки, называют коммерческим отправлением .

Порядок получения иностранных посылокНе облагаются государственной пошлиной товары, которые не носят коммерческий характер, то есть необходимы, прежде всего, для индивидуального использования и на них оформлена таможенная декларация CN 23. Также стоимость пересылаемых товаров должна быть менее десяти тысяч рублей. В противном случае, если цена товара выше десяти тысяч рублей, будет оформлена государственная пошлина, равная тридцати процентам от общей цены данного товара.

Иными словами, в том случае, если пересылаемый товар стоит двенадцать тысяч рублей, то пошлина применяется к той части, которая является превышением. В данном случае, это две тысячи рублей. И с 2000 рублей в итоге будут вычтены тридцать процентов в виде государственной пошлины, значит всего вы заплатите 12 000 + 30%*(2000) = 12 600 руб.

В том случае, если физическое лицо получает посылку с товаром, то отправителю необходимо написать заявление. В данном заявлении должна быть указана информация:

Данное заявление нужно предоставить в таможню по месту проживания в течение пятнадцати дней с момента задержки отправки (эта информация прописывается в извещении).

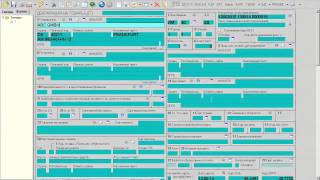

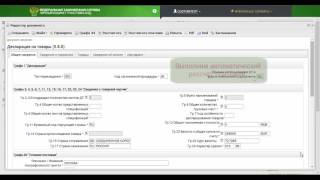

Как правильно заполнить таможенную декларацию CN 23Графы и поля таможенной декларации необходимо заполнить, учитывая следующие требования:

Онлайн инструкция по заполнению таможенной декларации CN23. Процедуру заполнения можно выполнить как на специализированных сервисах, так и самостоятельно заполнив бумаги.

Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию)) А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за это.

Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной очень. Советую к ним обращаться если есть необходимость.

Открывал тут ИП. Доволен, все быстро, без проблем. Очень милые девушки в отделе))) Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила))))))))) Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные!

От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли!

От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т.к денег на тот момент не было и очень требовалось время для сбора нужной суммы. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет

Последние статьиВ том случае, когда гражданин РФ сталкивается с нарушениями действующего законодательства, бездействием или несправедливым действием районного судьи или сотрудников судебной инстанции, он может обратиться с жалобой и получить возможность рассматривания дела с непредвзятым отношением. Расскажем, куда пожаловаться в Санкт-Петербурге на районного судью.

Неправомерные действия сотрудников государственных медицинских учреждений могут быть пресечены гражданами РФ. Любая ошибка врача поликлиники или больницы, или просто грубое отношение к пациентам караются законом. Расскажем, кому и куда жаловаться на таких нерадивых специалистов, и ответим на все важные вопросы.

Многие собственники жилья многоквартирных домов уже столкнулись с бездействием управляющих компаний. Расскажем, куда обращаться в Санкт-Петербурге, если вас обманули и от действующей управляющей компании нет никакого толку, а также определим, какие органы не смогут решить возникшие проблемы.

ГТД обязательно заключается в следующих случаях:

Стоит понимать, что без Государственной Таможенной Декларации любой вывоз или ввоз товаров через границу России невозможен и является нарушением закона, что в свою очередь может вести как к административной, так и к уголовной ответственности. Заполнение ГТД обязательно для всех предпринимателей, в противном случае они будут приняты за контрабандистов, а их товар будет полностью конфискован. Заполнять необходимо, отталкиваясь от всех установленных правил, чтобы избежать возможных неприятностей при переходе через границу РФ.

С учетом основных положений заполнения ГТД, от 01.09.2004 вступил в силу обновленный Приказ Государственного комитета таможни РФ, который реформировал Основной "Об утверждении инструкции о порядке заполнения ГТД" от 21.08.2003 года. В новой инструкции были указаны следующее правила необходимого заполнения:

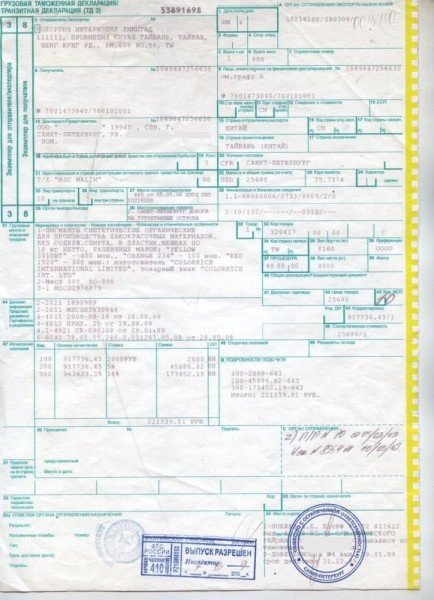

Данная декларация состоит из четырех листов в виде брошюры (основная часть), а если в партии товаров наименований несколько, то есть также и дополнительные листы. В основной части указываются информация о товарах с одним наименованием при учете, что они были подвержены единому налоговому режиму. При необходимости добавочный лист позволяет вести учет еще трех различных наименований товаров. Одной партией товаров, которые подлежат декларированию, считается партия направленная одним адресатом одному получателю, которые ввозятся/вывозятся по одному договору, через один пропускной пункт, одним и тем же видом транспортного средства, одновременно предоставленная таможенному органу и не зависит от количества транспортных средств и возможных перевозочных документов.

Таким образом, весь процесс декларирования значительно облегчается, с учетом выполнения всех предъявленных правил таможенным органом. Заполнять ГТД необходимо с помощью печатных устройств, разборчиво, без каких либо возможных помарок и поправок, а так же должна быть предоставлена электронная копия.

Документы для оформленияВместе с ГТД в таможенный орган, в обязательном порядке, должны быть предоставлен следующий перечень документации:

В случае всех соблюденных правил заполнения ГТД необходимо подать в таможенный орган в течении пятнадцати дней с момента прихода товара на склад таможни или склад временного хранения товаров. При выполнении всех условий, ГТД регистрируется в специально предназначенном журнале, после чего становится документом, который свидетельствует о факте перемещения и имеет юридическое значение. ГТД после регистрации категорически не может быть передано любому другому лицу, а также не выдается декларанту до окончания таможенного оформления и находится исключительно у таможенного органа. Любые изменения в ГТД возможны только до начала досмотра транспортных средств органами таможни, после начала досмотра изменения категорически запрещены установленными правилами.

Как заполнить грузовую таможенную декларацию (видео)

С таможенными правилами Республики Кипр мы разобрались, попробуем определиться с основными требованиями федеральной таможенной службы России для физических лиц, т.е. для обычного туриста.

Общая ответственность Федеральной таможенной службы России:

Согласно официальной формулировке Федеральной таможенной службы Российской Федерации (ФТС России ), деятельность российской таможни заключается в следующем:

Федеральная таможенная служба является федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством Российской Федерации функции по контролю и надзору в области таможенного дела, а также функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Федеральная таможенная служба России для физических лиц:

Согласно официальной формулировке федеральной таможенной службы России без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары (за исключением транспортных средств), общая стоимость которых не превышает сумму, эквивалентную 1500 евро и общий вес которых не превышает 50 кг. Если вышеуказанные нормы превышены, то в части такого превышения применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных товаров, но не менее 4 евро за 1 кг.

Также при ввозе на территорию Таможенного союза от уплаты таможенных платежей освобождаются товары для личного пользования, полученные физическим лицом государства - члена Таможенного союза в наследство за пределами таможенной территории Таможенного союза, признанные наследуемым имуществом (при наличии документов, подтверждающих факт наследования).

От таможенных пошлин свободны товары для личного пользования, бывшие в употреблении, ввозимые физическими лицами, признанными беженцами. вынужденными переселенцами, а также прибывающими (переселяющимися) в государство - член Таможенного союза на постоянное место жительства. при соблюдении следующих условий:

Перемещение товаров перевозчиком в адрес физического лица

При перемещении товаров перевозчиком в адрес физического лица в течение календарного месяцав адрес одного получателя можно беспошлинно ввезти товаров, таможенная стоимость которых не превышает сумму, эквивалентную 1000 евро. и весом не более 31 кг. В случае превышения применяется единая ставка в 30 процентов от таможенной стоимости товара, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной или весовой норм.

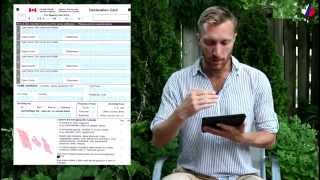

При выезде с территории Российской Федерации и наличие у выезжающего предметов или товаров, подлежащих декларированию, наличных денежных средств и (или) дорожных чеков в общей сумме, превышающей в эквиваленте 10 000 долларов США, наличные денежные средства и (или) дорожные чеки подлежат декларированию путём подачи пассажирской таможенной декларации на всю сумму перемещаемых наличных денежных средств и (или) дорожных чеков. Официальный электронный бланк пассажирской таможенной декларации вы можете скачать с нашего сайта или с официального сайта федеральной таможенной службы России. выглядит он следующим образом:

Официальный сайт федеральной таможенной службы России www.customs.ru. справочная телефонная служба ФТС России: (495) 449-7235

Порядок заполнения пассажирской таможенной декларации

ВАЖНО! ПЕЧАТЬ БЛАНКА ПАССАЖИРСКОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ ОСУЩЕСТВЛЯЕТСЯ НА ЛИЦЕВОЙ И ОБОРОТНОЙ СТОРОНЕ ЛИСТА ФОРМАТА А4

Раздел 1 Общие положения

1. Настоящий Порядок заполнения пассажирской таможенной декларации разработан в соответствии со статьей 355 Таможенного кодекса таможенного союза.

2. Бланк пассажирской таможенной декларации (далее – декларация) состоит из основного формуляра и дополнительного формуляра «Декларация наличных денежных средств и (или) денежных инструментов» (далее – декларация наличных денег), который является приложением к основному формуляру декларации и заполняется в случаях, предусмотренных настоящим Порядком.

3. Бланк декларации имеет размер 148 x 210 мм (формат А5) или 210х296 (формат А4), изготавливается типографским способом или распечатывается с применением печатающих устройств электронной вычислительной техники.

Бланки декларации могут изготавливаться с использованием самокопирующейся бумаги.

4. Декларант заполняет декларацию от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники, указывая в графах декларации сведения о перемещаемых через таможенную границу таможенного союза (далее – таможенная граница) товарах и другие сведения, необходимые для таможенных целей в соответствии с таможенным законодательством таможенного союза.

Представление электронной копии декларации и декларации в электронном виде не требуется.

5. Сведения указываются на государственном языке государства-члена таможенного союза, русском или английском языках, а с разрешения таможенного органа – на другом языке, которым владеют должностные лица таможенного органа.

6. Если одного бланка декларации (далее - основной лист), недостаточно для указания сведений обо всех перемещаемых товарах, используется необходимое количество бланков деклараций (далее - дополнительные листы).

С использованием дополнительных листов декларации могут заявляться сведения о товарах, подлежащие указанию в подпунктах 3.1, 3,3 пункта 3 и пункте 4 декларации.

Заполнение пунктов дополнительных листов производится по правилам заполнения соответствующих пунктов основного листа.

Заполненные дополнительные листы являются неотъемлемой частью декларации.

7. Сведения, заявленные в декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному обращению декларанта, если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей и соблюдение запретов и ограничений.

Изменение и дополнение сведений, заявленных в зарегистрированной декларации, не может повлечь за собой заявление сведений о товарах иных, чем те, которые были указаны в зарегистрированной декларации.

Любые изменения и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию.

8. Декларант указывает в декларации необходимые сведения, в том числе путем зачеркивания соответствующих рамок (зачеркнутая рамка означает утвердительный ответ, не зачеркнутая – отрицательный).

9. Один экземпляр основного формуляра декларации и, при заполнении, дополнительного формуляра декларации остаются в делах таможенного органа.

Раздел 2. Порядок заполнения основного формуляра декларации

10. Декларация составляется в двух экземплярах для целей таможенного декларирования:

товаров, ввозимых на таможенную территорию таможенного союза в сопровождаемом багаже, в случае, если перемещающее их физическое лицо при пересечении таможенной границы имеет несопровождаемый багаж;

товаров, перемещаемых через таможенную границу в несопровождаемом багаже;

товаров, в отношении которых декларант изъявил желание произвести идентификацию;

транспортных средств для личного пользования, временно ввозимых на таможенную территорию таможенного союза.

В иных случаях второй экземпляр декларации составляется по желанию декларанта. Декларант по желанию вправе составить декларацию в трех и более экземплярах.

Центральным таможенным органом государства-члена таможенного союза, а именно, Государственным таможенным комитетом Республики Беларусь – с белорусской Стороны, Комитетом таможенного контроля Министерства финансов Республики Казахстан – с казахстанской Стороны, Федеральной таможенной службой – с российской Стороны таможенным органом могут устанавливаться случаи, когда при таможенном декларировании авто-, мототранспортных средств декларация заполняется в одном экземпляре.

11. В рамках «въезд», «выезд» декларантом указывается направление перемещения товаров.

12. В пункте 1 декларации декларант указывает сведения о себе, реквизиты документа, удостоверяющего личность, сведения о наличии либо отсутствии совместно следующих с декларантом лиц, не достигших шестнадцатилетнего возраста путем проставления соответствующей отметки в рамках «да», «нет» с указанием в строке «Количество» их количества.

13. В подпункте 2.1 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в сопровождаемом багаже путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.1 пункта 2 декларации цифрами указывается общее количество мест багажа.

14. В подпункте 2.2 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в несопровождаемом багаже, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.2 пункта 2 декларации цифрами указывается общее количество мест багажа. В месте прибытия на таможенную территорию таможенного союза эти сведения рассматриваются как уведомление таможенного органа о наличии либо отсутствии у декларанта товаров, перемещаемых в несопровождаемом багаже.

15. В подпункте 2.3 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, доставляемых перевозчиком, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.3 пункта 2 декларации цифрами указывается общее количество мест багажа.

16. В подпункте 3.1 пункта 3 декларации декларант указывает о наличии либо отсутствии у него наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в общей сумме, не превышающей в эквиваленте 10000 долларов США, путем проставления соответствующей отметки в рамках «да», «нет».

По желанию декларанта в данном подпункте указываются сведения о перемещаемой наличной валюте и дорожных чеках. В графе «Наименование» указывается либо вид валюты, либо вид денежного инструмента – «дорожные чеки». Сумма указывается в единицах валюты (валюты номинала для дорожных чеков).

17. В подпункте 3.2 пункта 3 декларации декларант уведомляет о перемещении им наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в сумме, превышающей в эквиваленте 10000 долларов США, и (или) векселя, чеков (банковских чеков) путем проставления соответствующей отметки в рамках «да», «нет».

В случае если указан ответ «да», декларантом заполняется дополнительный формуляр декларации – декларация наличных денег.

В случае перемещения указанных товаров сведения о таких товарах указываются в декларации наличных денег.

18. В подпункте 3.3 пункта 3 декларации декларант указывает о наличии перемещаемых им транспортных средств для личного пользования путем проставления соответствующей отметки в рамках «да», «нет». Дополнительно в данном подпункте указываются сведения о таких транспортных средствах раздельно по каждому транспортному средству. При этом на каждое транспортное средство заполняется дополнительный лист.

19. В подпункте 3.4 пункта 3 декларации декларант указывает о наличии у него товаров, в отношении которых применяются запреты или ограничения, установленные законодательством таможенного союза, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, а также сведения о документах, подтверждающих соблюдение ограничений, и органе, их выдавшем, указываются в пункте 4 декларации.

20. В подпункте 3.5 пункта 3 декларации декларант указывает о наличии у него неделимых товаров весом свыше 35 кг и (или) товаров общим весом свыше 50кг и (или) общей таможенной стоимостью свыше 1500 евро, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, указываются в пункте 4 декларации.

21. В пункте 4 декларации декларант указывает следующие сведения о товарах, указанных в подпунктах 3.4, 3.5, товарах, подлежащих таможенному декларированию, и иных товарах по желанию физического лица:

1) наименование и отличительные признаки (материал, из которого они изготовлены, цвет, форма, марка, идентификационные номера (при наличии);

2) реквизиты документов, подтверждающих соблюдение ограничений;

4) стоимость товаров (в валюте государства-члена таможенного союза, евро или долларах США).

В случае составления декларации в отношении товаров, перемещаемых в несопровождаемом багаже, если такой багаж принимался к перевозке авиаперевозчиком как сопровождаемый, но в процессе перевозки по причинам, не зависящим от физического лица, не был доставлен в место доставки, одновременно с прибытием физического лица, в данной графе помимо сведений, указанных части первой настоящего пункта, декларантом указываются реквизиты документов о сдаче авиаперевозчику багажа и (или) иных документов, позволяющих идентифицировать такой багаж.

22. При заполнении дополнительных листов декларации в правом верхнем углу лицевой стороны такого листа декларантом вносится запись «лист № __» и указываются сведения о декларанте перемещаемых товаров (фамилия, имя, отчество, страна его постоянного проживания и документ, удостоверяющий личность такого лица (серия и номер паспорта или иного документа, удостоверяющего личность), заявленные в пункте 1 основного листа.

При заполнении дополнительных листов декларации декларантом в правом верхнем углу лицевой стороны основного листа декларации вносится запись: "Дополнительных листов ________", количество дополнительных листов указывается прописью.

23. Все экземпляры декларации (основные и дополнительные листы) подписываются декларантом либо уполномоченным лицом таможенного представителя и на них проставляется дата заполнения декларации.

При представлении декларации таможенным представителем после подписи в декларации указываются:

регистрационный номер таможенного представителя по реестру таможенных представителей;

должность, фамилия, имя, отчество работника таможенного представителя, осуществляющего таможенные операции;

номер документа, на основании которого таможенный представитель совершает от имени декларанта таможенные операции.

Раздел 3. Порядок заполнения декларации наличных денег

24. Декларация наличных денег заполняется при перемещении:

- наличных денежных средств (банкноты и монеты, за исключением монет из драгоценных металлов) и дорожных чеков, в сумме превышающей в эквиваленте 10 тысяч долларов США;

- иных денежных инструментов в документарной форме (вексель, чеки (банковские), ценные бумаги на предъявителя, удостоверяющие обязательство эмитента (должника) по выплате денежных средств, в которых не указано лицо, которому осуществляется такая выплата).

При заполнении формуляра указываются сведения о всех перемещаемых наличных денежных средствах, дорожных чеках и денежных инструментах.

25. Декларация наличных денег заполняется в двух экземплярах и подписывается декларантом. Дополнительно декларантом проставляется дата заполнения формуляра.

Один экземпляр декларации наличных денег совместно с основным формуляром остается в таможенном органе. Второй экземпляр декларации наличных денег с соответствующей отметкой таможенного органа остается у декларанта.

26. В пункте 1 декларации наличных денег декларант указывает сведения о себе. Адрес места пребывания (регистрации) на территории таможенного союза и реквизиты документа, подтверждающего право пребывания на территории таможенного союза (при наличии), заполняются лицами, не являющимися лицами государств-членов таможенного союза

27. В пункте 2.1 декларации наличных денег декларант указывает сумму для каждого вида перемещаемой валюты, в том числе валюты государств-членов таможенного союза, в единицах валюты.

28. В пункте 2.2 декларации наличных денег декларант указывает номинальную стоимость либо соответствующую сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент. В случае отсутствия номинальной стоимости и невозможности определить сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент, указывается количество вывозимых денежных инструментов.

29. В пункте 3 декларант проставляет отметку «иное лицо» в случае перемещения наличных денежных средств (денег), не являющихся собственностью физического лица. В случае указания «иного лица» в пункте 3.1 декларант указывает наименование и адрес местонахождения (юридический адрес) предприятия, компании или организации, которой принадлежат перемещаемые денежные средства и (или) денежные инструменты.

30. В пунктах 4 или 5 декларации наличных денег, в случае, если декларантом указано «прочее», необходимо указать источник доходов или предполагаемое использование декларируемых наличных денежных средств и (или) денежных инструментов.

31. В пункте 6 декларации наличных денег декларант в графе «Страна убытия» указывает начальный пункт маршрута (страну, из которой вывозятся либо были вывезены декларируемые наличные денежные средства и (или) денежные инструменты), а в графе «Страна прибытия» - страна, являющаяся конечным пунктом следования декларанта. Соответственно, датой убытия является дата выезда из страны убытия, а датой прибытия – дата прибытия в конечный пункт маршрута.

32. В пункте 6.1. декларации наличных денег декларант указывает вид транспорта, которым он прибыл на территорию таможенного союза либо убывает с территории таможенного союза.

Несмотря на столь обширный список порядка заполнения пассажирской таможенной декларации, весь процесс занимает минут 5, из которых половина уходит на поиск шариковой ручки. Не забывайте обычную шариковую ручку, как правило, времени на ее поиски уходит много: пассажиры спешат, у сотрудника таможни она казенная и в единичном экземпляре, в киосках аэропорта она стоит как деталь от Шаттла, а служащих российских аэропортов ваши проблемы не волнуют. Образец заполненной пассажирской таможенной декларации можно скачать здесь или посмотреть на рисунках ниже:

Помните основное - обязательно декларируйте наличные денежные средства и (или) дорожные чеки в общей сумме, превышающей в эквиваленте 10 000 долларов США, не пытайтесь пройти с недекларируемыми суммами и товарами по зеленому коридору и на досмотр, эта лотерея к хорошему не приводит, в лучшем случае столкнетесь с коррупционной составляющей, в худшем - узнаете много нового из административного и уголовного кодекса РФ. При перевозке денежных наличных сумм в эквиваленте от 10 000 долларов США, продумайте заранее, как вы будете заполнять пункты листов 3 и 4 пассажирской таможенной декларации, чтобы избежать в дальнейшем ненужных вопросов от различных фискальных и иных органов. Если вам необходимо перевести на Кипр крупные суммы наличных денежных средств или опасаетесь за свою безопасность при перевозе небольших сумм, то мы вам расскажем, как переместить ваши денежные средства из России на Кипр легально в рамках законодательства РФ и прозрачно для банковского валютного контроля.

обязательно должна содержать следующие сведения:

Декларантом заполняются следующие графы основного листа ГТД и соответствующие графы добавочных листов:

1, 2, 3, 4, 5, 6, 8, 9, 11, 12, 14, 15, 15а, 16, 17, 17а, 18,

19, 20, 21, 22, 23, 24, 25, 26, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 44, 45, 46, 47, 48, 53, 54, А (только основного листа ГТД) и В.

Должностными лицами таможенного органа заполняются графы основного листа ГТД и соответствующие графы добавочных листов:

7, 43, А (только добавочных листов), Д и С.

Content Goes Here

Экспедитор или перевозчик: кого предпочесть? Если перевозчик хороший, а экспедитор – плохой, то первого. Если перевозчик плохой, а экспедитор – хороший, то второго. Такой выбор прост. Но как определиться, когда хороши оба претендента? Как выбрать из двух, казалось бы, равноценных вариантов? Дело в том, что варианты эти не равноценны.

МЕЖДУ МОЛОТОМ И НАКОВАЛЬНЕЙ.Непросто жить между заказчиком перевозки и очень хитро-экономным владельцем груза. Однажды мы получили заказ. Фрахт на три копейки, дополнительные условия на два листа, сборник называется. В среду погрузка. Машина на месте уже во вторник, и к обеду следующего дня склад начинает неспешно закидывать в прицеп все, что собрал ваш экспедитор в адрес своих заказчиков–получателей.

ЗАКОЛДОВАННОЕ МЕСТО – ПТО КОЗЛОВИЧИ.По легендам и на опыте, все, кто возил грузы из Европы автотранспортом, знают, каким страшным местом является ПТО Козловичи, Брестской таможни. Какой беспредел творят белорусские таможенники, придираются всячески и дерут втридорога. И это правда. Но не вся.

КАК ПОД НОВЫЙ ГОД МЫ ВЕЗЛИ СУХОЕ МОЛОКО.Загрузка сборным грузом на консолидационном складе в Германии. Один из грузов – сухое молоко из Италии, доставку которого заказал Экспедитор. Классический пример работы экспедитора-«передатчика» (он ни во что не вникает, только передает по цепочке).

Международные автомобильные перевозки грузов очень заоргонизованы и обюрокрачены, следствие – для осуществления международных автомобильных перевозок грузов используется куча унифицированных документов. Неважно таможенный перевозчик или обыкновенный — без документов он не поедет. Хоть это и не очень увлекательно, но мы постарались попроще изложить назначение этих документов и смысл, который они имеют. Привели пример заполнения TIR, CMR, T1, EX1, Invoice, Packing List.

Цель — исследование возможности перераспределения нагрузок на оси тягача и полуприцепа при изменении расположения груза в полуприцепе. И применение этого знания на практике.

В рассматриваемой нами системе есть 3 объекта: тягач $(T)$, полуприцеп $<\large (Что происходит на рынке международных автомобильных перевозок? ФТС РФ запретила оформлять книжки МДП без дополнительных гарантий уже нескольких федеральных округах. И уведомила о том, что с 1 декабря текущего года и вовсе разорвет договор с IRU как несоответствующим требованиям Таможенного союза и выдвигает недетские финансовые претензии.

IRU в ответ: «Объяснения ФТС России касательно якобы имеющейся у АСМАП задолженности в размере 20 млрд. рублей являются полнейшим вымыслом, так как все старые претензии МДП были полностью урегулированы. Что думаем мы, простые перевозчики?

Экспедирование контейнеров в порту Котка составляет Euro 380, в них включены локальные расходы: THC/D Euro 110, Release Euro 70, Harbor due Euro 45, Docs fee Euro 90, EDI Euro 25, AREX Euro 20, MRN Euro 20. Что это за кракозябры? Как понять транспортные коды? Аббревиатуры и сокращения для контейнерных перевозок.

Расчет стоимости перевозки зависит от веса и объема груза. Для морских перевозок чаще всего решающее значение имеет объем, для воздушных – вес. Для автомобильных перевозок грузов значение играет комплексный показатель. Какой параметр для расчетов будет выбран в том или ином случае – зависит от удельного веса груза (Stowage Factor ) .