Рейтинг: 4.6/5.0 (1814 проголосовавших)

Рейтинг: 4.6/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Каждое предприятие, за которым закреплено транспортное средство, обязано контролировать расход материалов, используемых для работы и для поддержания авто в исправном техническом состоянии. В том числе ведется и учет автомобильных шин. Для этого заводится специальный документ. Карточка учета работы автомобильной шины утверждена российским законодательством и является единой для всех транспортных средств.

Основные пункты документаДля заполнения бланка назначается ответственное лицо из технического отдела предприятия. Информация заносится в документ только после обоснованных выводов экспертов. В их состав входят сотрудники, утвержденные приказом руководителя.

Бланк заводится на каждую единицу автомобильной детали в единичном экземпляре. Карточка контролирует поступление автошин на баланс предприятия, эксплуатацию, а также списание ресурса, как непригодного. В связи с этим в документе отображается следующая информация:

Важно! После проведенных ремонтных работ и устранения неполадок, контроль работы автошины продолжается по той же карточке.

? В случае замены водитель обязан передать ответственному лицу, осуществляющему заполнение формы, данные списанной и установленной детали. Здесь же указывается причина и дата замены.

Образец заполнения бланка показан на фото. Шаблон можно скачать по ссылке ниже.

В каком случае автошина подлежит списаниюКонтроль работы шин помогает определить момент, когда ее можно списать. Делается это только в случае полной ее непригодности к дальнейшей эксплуатации.

Причины и обстоятельства, при которых деталь подлежит замене, можно узнать из видео:

Формы контроля автошин хранятся по номеру транспорта и закрываются после ее списания.

В этой ситуации в бланк учета заносится следующая информация:

После внесения информации в формы, бланк подписывается всеми членами экспертной группы. Это считается актом списания шины с дальнейшей эксплуатации.

Если деталь была направлена на обезличенную нарезку, после проведения ремонтных работ заводится новый бланк.

Если проводилось углубление протектора автошин, учет дальнейшего пробега ведется в старой карточке.

Важно! Большой пробег шины не считается основанием для ее списания, если остальные технические характеристики находятся в пределах нормы.

Карточка учета работы автошин позволяет контролировать их техническое состояние. Благодаря этому можно вовремя выявить появившиеся дефекты, провести восстановление или замену детали при ее непригодности.

Рекомендуем к прочтению

Предприятия, на балансе которых имеются автотранспортные средства, в обязательном порядке ведут учет всех расходных материалов, необходимых для эксплуатации и поддержания должного технического состояния транспорта. Один из видов учета – контроль движения автомобильных шин. Поступление, эксплуатация и выбытие фиксируется составлением карточки учета работы автомобильной шины. Такой метод контроля позволяет определять весь спектр применения и использования ресурса.

В документе отражаются данные по каждой единице автомобильной шины, а также указывается, за каким именно транспортным средством она закреплена. Для ежемесячного контроля эксплуатации в карточке учета делаются отметки о пробеге автомобиля.

Таким образом отслеживается техническое состояние ресурса и определяется, возможна ли дальнейшая эксплуатация шин. Списать или заменить шину можно только на основании серьезных обстоятельств, свидетельствующих о том, что она непригодна для дальнейшего использования.

Заполнением документа занимается назначенное лицо, занимающее должность в техническом отделе организации. Все данные вносятся в карту учета на основании выводов экспертной комиссии, состав которой утверждает руководитель предприятия. Документ составляется в единичном экземпляре.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

03:33, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, евгений Петров, аудитор, транспортные средства имеются у многих организаций. И шины - их необходимая принадлежность. Учитываются шины по-разному, в зависимости от того, каким образом поступили они в организацию. Кроме того, способ учета связан и excel карточка учете работы автомобильной шины с предназначением резины. Всесезонные шины эксплуатируются постоянно, до полного их износа.

В учете будет отражено:на дату установки шин на автомобиль (например, на 1 декабря Дебет 10-5 «Автомобильные шины в эксплуатации» Кредит 10-5 «Автомобильные шины в запасе» учтена установка зимних шин на автомобиль;на 31 декабря:Дебет 20, 26, 44 Кредит 10-5 «Автомобильные шины в эксплуатации» 672 руб. И т. Д. До окончания сезона в сумме, определяемой по указанной выше формуле;При замене шин по окончании сезона:Дебет 10-5 «Автомобильные шины в запасе» Кредит 10-5 «Автомобильные шины в эксплуатации» на оставшуюся стоимость исходя из нормативного ресурса пробега. Примечание: Поскольку в нормативных документах прямо не установлены способы ведения бухгалтерского учета операций по замене сезонных шин, организация вправе.

Внесено зміни до Порядку віднесення страхувальників до класу

Главная » Транспорт » Карточка учета работы шины. Предприятия, на балансе которых имеются автотранспортные средства, в обязательном порядке ведут учет всех расходных материалов, необходимых для эксплуатации и поддержания должного технического состояния транспорта. Один из видов учета контроль движения автомобильных шин. Поступление, эксплуатация и выбытие фиксируется составлением карточки учета работы автомобильной шины. Такой метод контроля позволяет определять весь спектр применения и использования ресурса. Содержание документа, пример составления карточки, в документе отражаются данные по каждой единице автомобильной шины, а также указывается, за каким именно транспортным средством она закреплена. Для ежемесячного контроля эксплуатации в карточке учета делаются отметки о пробеге автомобиля. Таким образом.

Программа, также, содержит:

Например, организация в декабре приобрела и установила на автомобиль комплект зимних шин стоимостью 14 160 руб. в том числе НДС 2160 руб. В бухгалтерском учете будут сделаны следующие записи:Дебет 10-5 Кредит оприходованы зимние шины;Дебет 19 Кредит отражен НДС по новым шинам;Дебет 68 Кредит НДС принят к вычету;Дебет 60 Кредит произведена оплата поставщику;Дебет 20, 26, 44.

Переносимая версия Download Master

Download Master Portable

1 ст. 260 НК РФ такие расходы признаются в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Покупая сезонные шины (например, зимние) для комплектации автомобиля, приобретенного с летними шинами, расходы учреждения можно рассматривать как расходы на содержание и эксплуатацию основных средств и учитывать их как материальные расходы согласно пп. 2 п. 1 ст. 254 НК РФ: на приобретение материалов, используемых на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели). Датой осуществления материальных расходов в части материалов признается дата их передачи в производство (п. 2 ст. 272 НК.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Учет сезонных автошинанонс: Списание шин, замена и Учет сезонных, всесезонных, изношенных шин. Бухгалтерский и налоговый учет шин. Правила эксплуатации автомобильных шин АЭ 001-04 распоряжение Минтранс РФ от АК-9р РД 311. Бланки на списание шин. Учет авторезины. Приобретаем шиныВопрос о замене шин в связи с сезонными изменениями погоды возникает, как правило, после приобретения автомобиля. Учесть комплект.

93 методических указаний по учету МПЗ). При этом никаких ограничений, в том числе и при передаче автомобильных шин разработчики методических указаний не установили. То есть в бухгалтерском учете следовало бы осуществить две вышеприведенные проводки. Однако, при обратной смене шин и передаче их на склад те же методические указания требуют отнести их стоимость на уменьшение соответствующих затрат (п. 112 Методических указаний). С учетом этого бухгалтерии необходимо будет совершить следующие проводки: Дебет 20 (26, 44) Кредит 10-5 субсчет «Автомобильная резина в обороте» - уменьшены на стоимость сезонных шин расходы по обычным видам деятельности. Дебет 10-5 субсчет «Автомобильная резина в запасе» Кредит 10-5.

Журнал учета лабораторно фасовочных работ ап 11 Журнал учета лабораторно фасовочных работ ап 11 - На основании накладных (требований) на отпущенные лекарственные средства, подлежащие предметно-количественному учету, журнал учета лабораторно фасовочных работ ап 11 составляется ведомость выборки израсходованных лекарственных средств, подлежащих предмет.

Журнал учета лабораторно фасовочных работ ап 11 - На основании накладных (требований) на отпущенные лекарственные средства, подлежащие предметно-количественному учету, журнал учета лабораторно фасовочных работ ап 11 составляется ведомость выборки израсходованных лекарственных средств, подлежащих предмет.

Счета фактуры в рб на 2011 год Счета фактуры в рб на 2011 год - Содержание, введение 1. Теоретические основы ПО учету затрат НА производство продукции, выполненных рабоказанных услуг 1.1 Понятия «расходы «затраты «издержки». Классификация затрат 1.2 Учет расходов организации по экономическим элементам 1.3 Методы учета затрат и калькулирования себестоимости 1.4 Учет продажи счета фактуры в рб на 2011 год продукции, выполненных работ и оказанных услуг 2.организационно-экономическая характеристика огуп.

Счета фактуры в рб на 2011 год - Содержание, введение 1. Теоретические основы ПО учету затрат НА производство продукции, выполненных рабоказанных услуг 1.1 Понятия «расходы «затраты «издержки». Классификация затрат 1.2 Учет расходов организации по экономическим элементам 1.3 Методы учета затрат и калькулирования себестоимости 1.4 Учет продажи счета фактуры в рб на 2011 год продукции, выполненных работ и оказанных услуг 2.организационно-экономическая характеристика огуп.

Заявление на постановку на учет в качестве ип Заявление на постановку на учет в качестве ип - Утверждена приказом ФНС России от г. ММВ-@. Скачать в формате.tiff (58кб формы заявлений, используемых при постановке на учет и снятии с учета индивидуальных предпринимателей - Форма 2-5-Учет Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента. Утверждена. Приказом ФНС России от.

Заявление на постановку на учет в качестве ип - Утверждена приказом ФНС России от г. ММВ-@. Скачать в формате.tiff (58кб формы заявлений, используемых при постановке на учет и снятии с учета индивидуальных предпринимателей - Форма 2-5-Учет Заявление индивидуального предпринимателя о постановке на учет в налоговом органе в качестве индивидуального предпринимателя, применяющего упрощенную систему налогообложения на основе патента. Утверждена. Приказом ФНС России от.

Уведомления уфмс о приеме на работу иностранца Уведомления уфмс о приеме на работу иностранца - Образцы уведомлений о приеме на работу иностранных граждан. Безвизовые страны, работодатель и (или) заказчик работ (услуг заключившие трудовой и (или) гражданско-правовой договор с иностранным гражданином и (или) лицом без гражданства, прибывшими в Российскую Федерацию в порядке, не требующем получения визы, и имеющими разрешение на работу, обязаны: В срок, не превышающий трех рабочих дней с.

Уведомления уфмс о приеме на работу иностранца - Образцы уведомлений о приеме на работу иностранных граждан. Безвизовые страны, работодатель и (или) заказчик работ (услуг заключившие трудовой и (или) гражданско-правовой договор с иностранным гражданином и (или) лицом без гражданства, прибывшими в Российскую Федерацию в порядке, не требующем получения визы, и имеющими разрешение на работу, обязаны: В срок, не превышающий трех рабочих дней с.

Заявление на получение путевки в военный госпиталь Заявление на получение путевки в военный госпиталь - Программа разработана совместно с мгюа им. О. Е. Кутафина. Лекторы: В. В. Витрянский, Л. Ю.

Заявление на получение путевки в военный госпиталь - Программа разработана совместно с мгюа им. О. Е. Кутафина. Лекторы: В. В. Витрянский, Л. Ю.

Как следует производить учет автомобильных шин с, если Правила эксплуатации автомобильных шин (АЭ 001-04 утвержденные Распоряжением Минтранса РФ от N АК-9-р, в настоящее время не действуют? Как отразить в бухгалтерском и налоговом учете расходы по замене изношенных шин и приобретению сезонных шин? Действительно, вышеуказанные правила утратили силу с. Поскольку к этому времени не было издано.

Игры

31.03.2016, 09:31

Картка з зразками пдписв вдбитка печатки додаток 4 казначейство

Срок эксплуатации автомобильных шин устанавливается руководителем организации. Для его определения можно воспользоваться данными, приведенными в руководящем документе «Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 311 (утв. Минтрансом России ). Во временных нормах приводятся данные среднестатистического пробега шин легковых и грузовых автомобилей, автобусов и троллейбусов (таблицы 1-3). Норма эксплуатационного пробега шин (Hi) определяется: Hi H.

Музыка

31.03.2016, 09:31

Декларации за 2011 год физическое лицо

Приложение 17 к Правилам эксплуатации автомобильных шин 52, карточка учета, работы автомобильной шины (новой, восстановленной, бывшей в эксплуатации - нужное подчеркнуть обозначение шины _ Модель шины _. Гост или ТУ на шину _ Заводской номер _ (записываются все цифры и буквы норма слойности или индекс грузоподъемности _. Гарантийная / эксплуатационная норма пробега _. Стоимость комплекта шин _ _ руб. Предприятие-изготовитель новой шины или шиноремонтное предприятие восстановленной шины _ наименование автотранспортного предприятия модель Дата Пробег шины, Техничес-Причины Подпись автомобиля тыс. Км кое снятия водителя (прицепа установки снятия состояние шины с его госу- шины на шины с за с началашины при эксплуа.

Программы

31.03.2016, 09:31

Акт о недостачи в магазине

Карточка N _ учета работы шин по форме 424-АПК используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса. Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя. Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке. Шины учитываются по названиям колес автомобиля (записи производят сокращенно порядковым номерам.

Для дома и офиса

31.03.2016, 09:31

Справки о зарплате для пенсионного на пенсию

Именно таким комплексом и является транспортное средство. Если в дальнейшем шины покупают отдельно от автомобиля в целях замены изношенных, то есть они приобретаются в качестве запасных частей к транспортным средствам, то их учитывают в составе материальных запасов. Поскольку материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, все расходы по приобретению и доставке собираются на.

Используется для оформления движения автомобильных шин в эксплуатации (находящихся на ходовых колесах автомобиля и на запасном колесе) с целью наиболее полного использования их ресурса.

Заводится в одном экземпляре технической службой автотранспортного подразделения организации на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при ее комплектации или во время эксплуатации. Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме - изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина - в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Автомобильные шины НЕЛЬЗЯ списывать на затраты в момент установки на автомобиль. Необходимо вести карточку учета пробега автошин и нормы.

Приобретенные для замены автомобильные шины различаются по своему назначению, конструкции, рисунку протектора, климатическому исполнению и габаритам. Приемка шин производится в соответствии с Положением о приемке товаров по количеству и качеству, утвержденным постановлением Совета Министров РБ от 03.09.2008 № 1290, и Правилами эксплуатации автомобильных шин, утвержденными постановлением Минтранса РБ от 21.12.2000 № 52

Технические характеристики автомобильных шин, безусловно, важны для водителей, механиков и обслуживающего персонала, бухгалтеров же интересуют их предназначение и особенности эксплуатации. По этим показателям их можно разделить на автошины постоянного использования (всесезонные покрышки) и периодической эксплуатации (зимняя и летняя резина). Последние обладают лучшими эксплуатационными свойствами, но тем не менее в целях экономии организации нередко «обувают» автомобили во «всесезонку», на которой водители проезжают не одну тысячу километров. После того как пробег превысил установленный заводом-изготовителем километраж или произошло повреждение покрышек, они подлежат замене. Учет шин на складе ведется по количеству, размерам, моделям, маркам резины и стоимости. Учет новых и бывших в употреблении шин организуется обособленно.

Рассмотрим особенности бухгалтерского учета замены каждого из указанных видов автомобильных шин.

Учет всесезонной резины

Стоимость автомобильных шин (покрышка, камера и ободная лента), находящихся на колесах и в запасе при транспортном средстве, поступающих вместе с новым автомобилем (или прицепом), входит в его первоначальную стоимость и учитывается на счете 01 «Основные средства».

Стоимость шин, приобретаемых организацией для замены изношенных или испорченных, учитывается на счете 10 «Материалы», субсчет 5 «Запасные части». При этом Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 № 89 (далее - Инструкция № 89), рекомендуется вести учет на этом счете шин, находящихся как в запасе, так и обороте. Поэтому целесообразно вести обособленный учет резины, подлежащей восстановлению и ремонту. Для учета стоимости шин к счету 10-5 в учетной политике организации могут быть предусмотрены субсчета второго и третьего порядка, например:

- «Автомобильная резина в запасе» (счет 10-5-3-1);

- «Автомобильная резина в обороте» (счет 10-5-3-2);

- «Автомобильная резина, подлежащая восстановлению» (счет 10-5-4).

Новые шины, как и любые другие материально-производственные запасы, принимаются к бухгалтерскому учету по фактической себестоимости. При приобретении шин за плату фактической себестоимостью признается сумма фактических затрат организации (п.25 главы 4 Инструкции о порядке бухгалтерского учета материалов, утвержденной постановлением Минфина РБ от 17.07.2007 № 114).

В бухгалтерском учете приобретение автомобильных шин отражается следующим образом

Перечислены денежные средства поставщику шин Дт 60 Кт 51

Оприходованы новые автомобильные шины Дт 10.5.1 Кт 60

На сумму НДС от стоимости автомобильных шин Дт 18 Кт 60

Принят к вычету НДС, выставленный поставщиком автомобильных шин Дт 68 Кт 18

на субсчете «Автомобильные шины в обороте» помимо шин, непосредственно находящихся на колесах транспортных средств, учитываются и шины, выданные в запас, а также находящиеся в обороте службы технической эксплуатации и в отведенных местах их хранения.

На каждую шину организация заводит карточку учета работы автомобильной шины. Ее форма приведена в приложении 17 к Правилам № 52, которые являются основным документом, регламентирующим обслуживание и эксплуатацию шин на территории Республики Беларусь.

Карточка заводится на каждую шину, в т.ч. и на те, что были учтены в первоначальной стоимости автомобиля. В нее заносится информация о техническом состоянии шины, пробеге (его показатели должны вноситься ежемесячно), дефектах. При снятии шины с эксплуатации в карточке учета указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, куда направлена покрышка - в ремонт, на восстановление, на углубление рисунка протектора, в утиль или рекламацию.

Порядок заполнения карточки следующий:

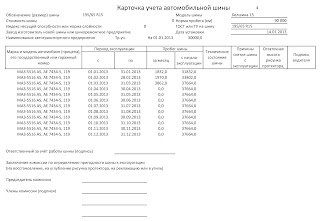

КАРТОЧКА УЧЕТА

работы автомобильной шины

(новой, восстановленной, бывшей в эксплуатации -

нужное подчеркнуть)

Обозначение шины 175 R/6C Модель шины БИ 522

ГОСТ или ТУ на шину ТУРБ 147621133.104-97 Заводской номер 3007БЕЛ 090144

(записываются все

цифры и буквы)

Норма слойности или индекс грузоподъемности 101/99N

Гарантийная/эксплуатационная норма пробега 40 000

Стоимость комплекта шин 78 550 руб.

Предприятие - изготовитель новой шины или шиноремонтное предприятие восстановленной шины ОАО «Белшина»

Наименование автотранспортного предприятия ОДО «Астра»

Модель автомобиля (прицепа), его государственный номер Дата Пробег шины, тыс.км Техни-чес-кое со-стоя-ние шины при уста-новке При-чины сня-тия

шины с экс-плуа-тации Подпись

водителя

установки сня-

шины на ходовое или запасное колесо автомобиля тия шины с авто-мо-биля за месяц с на-чала экс-плуа-та-ции

ГАЗ 33021 25-48 КМ 20.04.2008 2 035 2 035 новая Петров Э.Н.

Ответственный за учет работы шины Трифан Трифан В.А.

Заключение комиссии по определению

пригодности шины к эксплуатации

Председатель комиссии Иванов Иванов А.П.

Члены комиссии Левин Левин О.А.

Сидоренко Сидоренко Е.Н.

Примечания.

1. Карточка учета заводится на каждую шину, поступившую в автопредприятие с указанием ее стоимости.

2. Заполнение всех граф карточки обязательно.

Отражение в учете замены шин

В приложении 33 к Правилам № 52 для каждой марки шины установлена эксплуатационная норма пробега одной шины в тысячах километров. Согласно п.132 Правил № 52 владельцам транспортных средств (руководителям автотранспортных организаций) разрешается снижать или повышать нормы пробега шин с учетом условий эксплуатации. Величины снижения или повышения нормы пробега шин устанавливаются приказом руководителя предприятия (владельца транспортных средств).

При передаче шин в эксплуатацию формулировка может быть следующей: «для замены изношенной или пришедшей в негодность по другим причинам резины»; «для сезонной смены летней резины на зимнюю или же зимней на летнюю».

Замену изношенных или пришедших в негодность по другим причинам шин можно рассматривать как проведение текущего ремонта (замену изношенных частей) автомобиля, который относится к основным средствам (подп.1.3.13 п.1.3 Положения о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, утвержденного приказом Минтранса РБ от 03.06.1998 № 110-Ц). Расходы на поддержание в рабочем состоянии автотранспортных средств включаются в себестоимость продукции (работ, услуг) и отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета производственных затрат согласно п.20 Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Минфина РБ от 12.12.2001 № 118 (в редакции постановления Минфина РБ от 29.12.2007 № 207), и подп.2.2.6.2 п.2 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Минэкономики РБ 26.01.1998 № 19-12/397, Минстатом РБ 30.01.1998 № 01-21/8, Минфином РБ 30.01.1998 № 3 и Минтрудом РБ 30.01.1998 № 03-02-07/300. В полной мере это относится и к случаям, связанным с приобретением автомобильных шин и их последующей установкой на автомобиль взамен изношенных. Поэтому в этом случае в бухгалтерском учете производятся следующие записи:

Отражена передача новых шин для замены изношенных Дт 10-5-3-2 Кт 10-5-3-1

Отражено списание на счета учета затрат стоимости новых шин Дт 20, 26, 44 Кт 10-5-3-2

Учет сезонной резины

При достижении нормы эксплуатационного пробега шины подлежат замене и снятию с учета. Однако снятие летних шин с автомобиля в начале зимы не влечет вывод их из эксплуатации и сдачу в утиль, если они по техническому состоянию пригодны к дальнейшему использованию. Другими словами, смена сезонных шин не свидетельствует о полном их износе и выбытии.

Замена летних шин на зимние и наоборот является необходимым условием для поддержания эксплуатационных свойств автомобиля, и назвать это ремонтом нельзя, так как не происходит выбытия изношенных шин. Поэтому данную операцию можно рассматривать как связанную с содержанием автомобиля. Возникает вопрос: каким образом ее учесть? Поскольку в нормативных документах прямо не указаны способы ведения бухгалтерского учета операций по замене сезонных шин, организация вправе самостоятельно разработать порядок учета и закрепить его в учетной политике. Рассмотрим несколько вариантов учета.

Первый вариант. По общему правилу по мере отпуска материалов со склада в эксплуатацию они списываются со счетов учета материальных ценностей на счета учета затрат на производство. В бухгалтерском учете стоимость шин, изначально учтенных в составе материалов, списывается на расход единовременно в момент установки и в дальнейшем не подлежит корректировке при смене сезона исходя из фактического времени их эксплуатации до достижения ресурса пробега.

Произведена оплата поставщику дт 60 Кт 50

Оприходованы зимние шины дт 10-5 Кт 60

Отражен НДС по новым шинам Дт 18 Кт 60

НДС принят к вычету Дт 68 Кт 18

Списана стоимость шин при установке на автомобиль Дт 20, 26, 44 Кт 10-5-3-2

В данной ситуации возврат летних шин на склад в бухгалтерском учете не отражается, а фиксируется в карточках учета работы автомобильной шины с указанием даты и причины снятия их с автомобиля.

Второй вариант. Согласно Инструкции № 89 при возврате подразделениями на склад неиспользованных материалов, ранее списанных в производство, их стоимость необходимо отнести на уменьшение соответствующих затрат. То есть при возврате на склад летних шин по окончании сезона на их стоимость следует уменьшить расходы организации. Снятые шины можно оценить по сложившейся на дату возврата стоимости исходя из цены их возможного использования с учетом данных о фактическом пробеге.

Рассмотрим порядок отражения в учете по второму варианту, используя данные предыдущего примера. При этом организацией перед весенне-летним сезоном был приобретен комплект летних шин стоимостью 314 200 руб. (сумма НДС - 56 556 руб.). По окончании сезона шины заменили на зимние. Их пробег за летнее время составил 13 000 км.

В соответствии с Временными нормами эксплуатационного пробега шин автотранспортных средств РД 3112199-1085-02 летние шины белорусского производства для автомобиля ГАЗ 33021 с типоразмером 175 R/6C списываются после пробега 40 000 км.

Цена возможного использования шин рассчитывается с учетом износа, который определяется исходя из отношения фактического и нормативного пробега.

Износ составляет: 13 000 км / 40 000 км х 314 200 руб. = 102 115 руб.

Таким образом, цена возможного использования шин составит 212 085 руб. (314 200 руб. - 102 115 руб.).

В учете при этом производятся следующие записи:

Отражен возврат летних шин на склад (с учетом износа) при замене летнего комплекта на зимний

Дт 10-5-3-1 Кт 20, 26, 44

При установке зимних шин на автомобиль их стоимость списана на счета учета затрат

Дт 20, 26, 44 Кт 10-5-3-2

Третий вариант. Сезонный характер эксплуатации шин предполагает факт их временного использования. Поскольку Инструкцией № 89 предусмотрен учет переданных в эксплуатацию шин на счете 10 «Материалы», к нему могут быть открыты, например, субсчета 10-5-3-1 «Автомобильные шины в запасе» и 10-5-3-2 «Автомобильные шины в эксплуатации». До достижения нормы эксплуатационного пробега учет шин можно вести с отражением на соответствующих субсчетах. То есть списывать автомобильные шины на счета учета затрат можно после того, как шины достигнут установленного ресурса пробега либо выйдут из строя. В учете эти операции отражаются следующими записями:

Содержание операции Дебет Кредит

Отражен возврат летних шин на склад по окончании сезона 10-5-3-1 10-5-3-2

Отражена установка зимних шин на автомобиль 10-5-3-2 10-5-3-1

Списана стоимость летних шин после того, как шины достигли установленного ресурса пробега либо вышли из строя 20, 26, 44 10-5-3-2

Четвертый вариант. Отражая сезонность применения шин, организация может списывать затраты на приобретение шин равномерно в течение периода их эксплуатации на основании данных о фактическом ежемесячном пробеге шин, производя расчет по формуле:

сумма затрат = стоимость шин / норматив пробега х фактический пробег за отчетный период.

Например, в мае пробег составил 2 035 км.

В бухгалтерской справке будет отражен следующий расчет: 314 200 руб. х 2 035 км / 40 000 км = 15 985 руб. и в течение сезона на последнее число каждого месяца часть стоимости шин будет списываться на счета учета затрат. В учете будет отражено:

- на дату установки шин на автомобиль (например, на 1 мая 2008 г.):

Содержание операции Дебет Кредит

Отражена установка летних шин на автомобиль 10-5-3-2 10-5-3-1

- на 31 мая 2008 г.:

Содержание операции Дебет Кредит

Перенесена на затраты стоимость шин на основании данных о фактическом ежемесячном пробеге шин (и т.д. до окончания сезона в сумме, определяемой по указанной выше формуле) 20, 26, 44 10-5-3-2

- при замене шин по окончании сезона (например, 15 ноября):

Содержание операции Дебет Кредит

На оставшуюся стоимость шин (при списании на затраты суммы, рассчитанной в течение периода их эксплуатации на основании данных о фактическом ежемесячном пробеге) 10-5-3-1 10-5-3-2

Учет изношенной резины

Определение технического состояния шин, подлежащих списанию, производится комиссией, назначаемой приказом руководителя организации. Комиссия устанавливает возможность их восстановления или полную непригодность. По преждевременно выбывшим шинам комиссии также необходимо установить причины и виновных в этом лиц. Как было сказано выше, на каждую предъявляемую к списанию автошину должна быть полностью заполнена карточка учета работы. Эксплуатационные нормы пробега автомобильных шин содержатся в приложении 33 к Правилам № 52. После достижения пробега автомобильных шин нормативной величины они подлежат замене в обязательном порядке в целях безопасности дорожного движения. Однако преждевременный износ шин также не допускается.

Автомобильные шины, снятые с транспортных средств в связи с непригодностью, но которые могут быть отремонтированы или восстановлены, передаются на склад. При этом они оцениваются по цене возможного применения и учитываются на субсчете 10-5-3-3 «Автомобильная резина, подлежащая восстановлению».

При передаче шин для восстановления их стоимость переносится на субсчет 10-7 «Материалы, переданные в переработку на сторону». Полученные восстановленные шины принимаются к учету по общей стоимости, включая и расходы на их восстановление.

В учете эти операции отражаются следующими записями:

Содержание операции Дебет Кредит

Отражена стоимость шин, подлежащих восстановлению 10-5-4 20, 23, 25, 26, 44

Отражена передача шин для восстановления 10-7 10-5-4

Отражена стоимость работ по восстановлению шин 10-7 60

На сумму НДС от стоимости работ 18 60

Восстановленные шины оприходованы на склад 10-5-3-1 10-7

Я хочу обратить внимание модератора на это сообщение, потому что:

В процессе использования объектов основных средств возникают затраты, которые направлены на поддержание основных средств в рабочем состоянии. К таким затратам относятся расходы на технический осмотр и уход, на проведение всех видов ремонта, которые включаются в себестоимость продукции (работ, услуг) (п. 20 Инструкции по бухгалтерскому учету основных средств, утвержденной Постановлением Министерства финансов Республики Беларусь от 12.12.2001 N 118). К ремонтным работам согласно приложению 8 к Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 23.11.2001 N 187/110/96/18, относятся работы по восстановлению основных физико-технических и эстетических показателей, потребительских качеств объекта, утраченных в процессе эксплуатации, при этом конструкция и комплектация объекта остается без изменений.

Согласно подп. 2.2.6.2 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь 26.01.1998 N 19-12/397, Министерством статистики и анализа Республики Беларусь 30.01.1998 N 01-21/8, Министерством финансов Республики Беларусь 30.01.1998 N 3, Министерством труда Республики Беларусь 30.01.1998 N 03-02-07/300 (далее - Основные положения), затраты по поддержанию основных средств, используемых в предпринимательской деятельности в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов), относятся на себестоимость продукции (работ, услуг).

Стоимость шин, установленных на автомобили, участвующие в предпринимательской деятельности, взамен изношенных списывается на себестоимость продукции (работ, услуг) как затраты по проведению ремонта основных средств .

Я хочу обратить внимание модератора на это сообщение, потому что:

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?