Рейтинг: 4.3/5.0 (1918 проголосовавших)

Рейтинг: 4.3/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

При служебных командировках в пределах Республики Беларусь выдается денежный аванс в пределах сумм, причитающихся на оплату стоимости проезда к месту служебной командировки и обратно, расходов по найму жилого помещения и суточных, в соответствии с Инструкцией о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденной постановлением Министерства финансов Республики Беларусь от 12.04.2000 N 35 (ред. от 29.02.2008), постановлением Министерства финансов Республики Беларусь от 08.08.2013 N 53 "Об установлении размеров возмещения расходов при служебных командировках".

При служебных командировках за пределы Республики Беларусь аванс выдается в иностранной валюте и (или) белорусских рублях, в соответствии с Инструкцией о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 30.07.2010 N 115, постановлением Министерства финансов Республики Беларусь от 30.01.2001 N 7 (ред. от 30.04.2010) "Об установлении норм оплаты командировочных расходов при служебных командировках за границу".

В случае, если командирование за границу осуществляется на основании приглашения государственных органов иностранных государств, международных или иностранных организаций, в приказе указываются условия командирования за границу согласно соответствующему приглашению (расходы на проживание, обеспечение жилым помещением, проезд и т.д.).

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Приказ»:Новое за 01 октября 2016

За дни нахождения в командировке работнику выплачивается средний заработок и суточные за каждый календарный день командировки. В этой статье Юлия Бусыгина, ведущая вебинара про оформление командировок в 2016 году, комментирует выплату суточных по командировкам и ситуацию по отмене суточных в 2016 году.

Суточные в 2016 годуСуточные — это дополнительные расходы работника, связанные с его проживанием вне места жительства. В 2016 году суточные при командировках сотрудникам сохранены.

Ситуацию по отмене суточных с 2016 года комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету, Контур.Школа, ведущая вебинара про командировки в 2016 году.

«Многие ожидали, что с 1 января 2016 года суточные будут отменены. Но этого не произошло. Согласно абз.3 ч.1 ст.168 ТК РФ, в случае направления работника в командировку работодатель обязан возмещать ему дополнительные расходы, связанные с проживанием вне места постоянного жительства, то есть суточные. Соответственно, с 1 января 2016 года работодатели, также как и ранее, обязаны выплачивать суточные. Обращаю внимание, что размер суточных организация определяет самостоятельно, закрепляя их размер в локальных нормативных актах организации, например, в Положении о командировках. Предусмотрены максимальные размеры суточных, которые не облагаются НДФЛ (абз. 12 п. 3 ст. 217 НК РФ). В частности, суточные по России — это 700 рублей, за границу — 2500 руб. То есть, если организация установит суточные по России в размере 1000 рублей, то с 300 рублей (1000 — 700) работодателю следует удержать НДФЛ » .

Рекомендуем вебинар про оформление командировок в 2016 году. двухчасовая лекция, в программе: документальное оформление и оплата командировки; средний заработок при командировке; командировка в выходной, однодневная командировка; суточные при командировках в 2016 году. Программа вебинара составлена с учетом распространенных вопросов бухгалтеров по оформлению командировок сотрудников. Советы ведущего Юлии Бусыгиной помогут систематизировать учет командировок, проверить ситуацию в компании на этом участке работы.

Порядок выплаты суточных работникамСуточные возмещаются работнику за каждый день, пока он находится в командировке. Выходные и нерабочие праздничные дни, а также дни нахождения в пути, в том числе время вынужденной остановки в пути, также оплачиваются (п. 11 Положения о командировках ). Например, работник уехал в командировку в воскресенье, а вернулся на следующей неделе в субботу. Суточные за субботу и воскресенье оплачиваются.

Суточные при однодневных командировках по России не выплачиваются (но работодатель вправе предусмотреть в локальных нормативных актах организации компенсацию взамен суточных по таким поездкам). Подробно про суточные при однодневных командировках читайте далее в этой статье.

Размер суточных в 2016 году по России и за границуКомпания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ). Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например, в положении о командировках.

Бухгалтеры знают про 700 и 2500 рублей — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят размер суточных 700 и 2500 рублей, чтобы заодно не удерживать с этих сумм НДФЛ. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2500 рублей и ни рублем больше или меньше. Можно, к примеру, закрепить суточные хоть 4000 рублей за каждый день командировки по России, но тогда с 3300 рублей придется удержать НДФЛ (4000 руб. – 700 руб. = 3300 руб.)

По общему правилу размеры суточных, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

Вывод. как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2500 руб.). Так сколько платить суточных? — решайте для своей организации самостоятельно (решение закрепите во внутренних документах).

Как рассчитать дни командировки, за которые надо выплатить суточныеВ этом видеосовете эксперт Юлия Бусыгина комментирует, как определить количество дней, за которые надо выплатить суточные. Например, если сотрудник едет в командировку на личном и служебном автомобиле, то посчитать дни можно по служебной записке. Такую записку работник должен представить, как вернется из командировки, вместе с документами, подтверждающими использование транспорта для проезда к месту командировки и обратно (путевой лист (например, по форме № 3), счета, квитанции, кассовые чеки, иные документы, подтверждающие маршрут следования транспорта). В иных случаях определяйте количество дней, за которые надо выплатить суточные, по проездным документам:

Суточные в иностранной валютеСуточные при командировках за пределы РФ платите те, которые установлены во внутренних документах компании.

Однодневная командировка: суточные-2016По закону минимальный срок командировки не установлен. Поездка по заданию работодателя может быть и однодневной. Оформляем такую поездку, как многоднедвную командировку (выпускаем приказ, ставим соответствующую отметку в табеле учета рабочего времени: «К» или «06»).

После сотрудник отчитывается за поездку. Работодатель возмещает ему расходы, например, на проезд, а также другие согласованные суммы. А суточные положены? По закону суточные за «мини-поездки» по России не выплачиваются. Оставить сотрудника совсем без денег даже в однодневной командировке — не лучшая идея, даже если это и по закону. Как можно выйти из ситуации?

Выплаты при однодневных командировках взамен суточныхРаботодатель по собственному решению может выплатить сотруднику некую сумму вместо суточных. Ситуацию по оплате суточных в однодневных командировках по России и за ее территорию комментирует Юлия Бусыгина, ведущая вебинара «Служебная командировка в 2016 году: изменения, оплата и оформление »:

Вывод. суточные по однодневным командировкам в 2016 году:

Ранее ситуация с налогообложением суточных и возмещением иных расходов при однодневных командировках была спорной. Сегодня с уверенностью можно говорить, что ситуация стабилизировалась и общая тенденция такова: выплаты по однодневным командировкам не облагаются НДФЛ. Тем не менее позиции различных ведомств отличаются:

Командировки в страны СНГ (например, в Казахстан, Белоруссию и пр.) являются особым случаем. При таких командировках не ставят отметки в загранпаспорте о пересечении границы. Суточные для таких поездок считают в особом порядке: дата пересечения границы определяется по проездным документам (п. 19 Положения № 749 «Об особенностях направления работников в служебные командировки»).

Отчет по суточным в командировкеРаботник по возвращении из командировки обязан представить работодателю в течение трех рабочих дней:

Важно: в составе авансового документа с отрудник не обязан отчитываться ни по суточным по России, ни по суточным за пределы РФ, ни по однодневным или каким-либо еще командировкам. Подтверждающие документы по суточным не существуют. Работодатель платит суточные — икс рублей, работник тратит их по собственному желанию.

Нас читают 53 378 человек

Получайте приглашения на бесплатные занятия, анонсы статей, расписание вебинаров и онлайн-курсов. Дайджест приходит 1 раз в неделю.

Подтвердите электронную почту

На отправлено письмо для подтверждения.

Вы можете изменить адрес

Командировка работников за границу порой доставляет работодателям трудности, связанные с учетом и возмещением расходов на поездку. Узнайте, как происходит оформление командировки за границу в 2016 году, какие расходы на заграничную командировку обязан компенсировать работодатель, а также с помощью каких документов ведется учет расходов на командировки за границу в 2016 году.

Из этой статьи вы узнаете:

Командировка — служебная поездка, в ходе которой сотрудник организации выполняет порученное ему работодателем задание вне места своей постоянной работы. Начиная с 2015 года, процедура направления работников в командировки существенно упростилась: вступило в силу постановление Правительства России от 29 декабря 2014 г. № 1595, отменившее командировочные удостоверения, которые ранее оформлялись в обязательном порядке.

Кадровикам часто приходится иметь дело с подготовкой документов, необходимых для направления работника в служебную поездку по территории Российской Федерации, а вот командировка работников за границу оформляется на порядок реже. Между тем, существуют определенные нюансы, которые приходится учитывать, если вашему сотруднику предстоит выезд за рубеж в производственных целях.

Оформление командировки за границуНа сегодняшний день основными документами, регламентирующими порядок оформления любых служебных поездок внутри страны и за ее пределами, считаются Трудовой кодекс, (в частности, глава 24, устанавливающая ряд гарантий для командированных работников), и Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства России от 13 октября 2008 г. № 749.

Согласно п.3 Положения о командировках, решение о направлении сотрудника в командировку принимает работодатель, он же определяет срок поездки. Конкретных указаний на вид документа, которым оформляется такое решение, нормативные акты не содержат, на практике же чаще всего издается приказ. Для этого, как правило, используется унифицированная форма № Т-9, если в служебную поездку направляется один работник, или № Т-9а (если работников несколько). В случае необходимости каждый работодатель вправе разработать собственный бланк такого приказа.

На данном этапе оформление командировки за границу обычно не сопровождается никакими сложностями, да и перечень документов, которые должна подготовить кадровая служба, стандартен и включает в себя приказ и служебное задание (необязательно). Необходимости в оформлении командировочного удостоверения нет, подтвердить сроки поездки помогут билеты и отметки в паспорте работника о пересечении границы.

Согласно ст.168 ТК РФ, работодатель обязан возместить работнику в полном объеме расходы на заграничную командировку в 2016 году, в том числе суммы, потраченные на проезд и аренду жилого помещения, а также дополнительные расходы, связанные с необходимостью проживания вне постоянного места жительства (так называемые суточные). Суточные выдаются в форме наличного или безналичного денежного аванса перед поездкой, причем траты возмещаются в следующем порядке:

При этом законодательство никак не ограничивает размер дополнительных расходов, возмещаемых работодателем: правда, следует учесть, что при поездках за границу не облагаются НДФЛ лишь суточные, сумма которых не превышает 2500 рублей в день.

Отметим, что в соответствии со ст.168 Трудового кодекса при направлении работника в служебную командировку работодатель должен компенсировать его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты на территории иностранного государства.

Организация, в свою очередь, при исчислении налога на прибыль определяет расходы на командировку исходя из истраченной суммы согласно первичным документам на приобретение валюты. Курс обмена определяется по справке о покупке командированным сотрудником иностранной валюты. Если же командированный сотрудник не может представить справку из банка и подтвердить курс конвертации рублей в иностранную валюту, сумму расходов в валюте можно сопоставить с подотчетной суммой в рублях, выданной в авансе по официальному курсу, установленному ЦБ России на дату выдачи (письмо Минфина России от 21 января 2016 г. № 03-03-06/1/2059).

Учет расходов на командировки за границуПо возвращении из командировки сотрудник обязан предоставить работодателю авансовый отчет и прочие документы, подтверждающие производственный характер поездки и связанные с ней расходы, а также копию загранпаспорта с отметками о пересечении границы. На основании предоставленной документации ведется учет расходов на командировки за границу в 2016 году. К отчетам прикрепляются проездные билеты, гостиничные чеки и т. д.

Документы на иностранном языке построчно переводятся на русский язык (бланк перевода прикладывается, в оригиналах документов ничего исправлять и дописывать не следует). Можно возложить обязанности по переводу иностранных документов на сотрудника организации, обладающего необходимой компетенцией, либо привлечь профессионального переводчика. Если подотчетная сумма была во время командировки израсходована работником не полностью, остаток денег (как в рублях, так и в иностранной валюте) возвращается в бухгалтерию организации.

Вложенные файлыДоступно только авторизованным пользователям

Доступно только подписчикам

Направление работника в командировку за пределы Республики Беларусь является одной из самых трудоемких и ответственных процедур.

Ознакомление с настоящим материалом даст вам возможность не допустить ошибок при оформлении таких командировок и избежать санкций со стороны контролирующих органов.

Служебная командировка – это поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы (ст. 91 Трудового кодекса РБ (далее – ТК)).

В случае поездки работника для выполнения служебного задания за пределами Республики Беларусь оформляем направление в зарубежную служебную командировку.

Вопросы, связанные с направлением работника в служебную командировку, регулируются ст. 91–95 ТК и соответствующими нормативными актами органов, уполномоченных Правительством определять порядок и размеры возмещения расходов при служебных командировках.

Оформляем приказ о командировании

Определения приказа и распоряжения, а также требования к их оформлению содержатся в Инструкции по делопроизводству в государственных органах и организациях Республики Беларусь, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 (далее – Инструкция № 4). Так, приказ – это правовой акт, издаваемый руководителем организации, действующим на основе единоначалия, для разрешения основных задач, стоящих перед организацией (п. 93 Инструкции № 4). Распоряжением является правовой акт, издаваемый единолично руководителем организации (коллегиального органа управления) для решения оперативных вопросов основной деятельности (п. 94 Инструкции № 4).

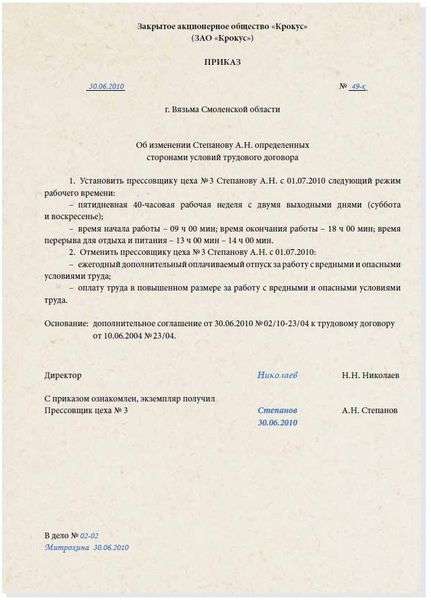

Направление работника в служебную командировку за границу производят на основании приказа нанимателя, где наряду с населенным пунктом дополнительно указывается страна командирования.

Образец приказа о направлении в служебную командировку работника за пределы Республики Беларусь смотрите в рубрике «Полезная документация» на с. 23 журнала.

ЭТО ВАЖНО! Основанием для расчета и выплаты денежных средств командированным работникам является приказ (распоряжение) нанимателя о направлении работника в командировку, а при направлении его за границу на основании приглашения иностранных организаций – приказ (распоряжение) нанимателя и приглашение, которое должно быть обязательно переведено на русский либо белорусский язык.

Приглашение зарубежной фирмы

В случае если командирование за границу осуществляется по приглашению зарубежной фирмы, направление в командировку производят исключительно на основании приказа и соответствующего приглашения. На основании последнего определяем условия нахождения работника за границей (оплата труда, расходы за проживание (суточные), расходы по найму жилого помещения, проезд и др.). В данном случае приказ и приглашение считаются основанием для расчета и выплаты валютных средств работникам, направляемым в служебные командировки за границу.

Особенностью командировок за пределы Республики Беларусь является то, что наниматель обязан вести регистрацию приглашений зарубежных фирм, на основании которых производится принятие решения о направлении работников в служебную командировку за пределы Республики Беларусь, и в установленном порядке обеспечить их сохранность. Кроме того, наниматель обязан перевести эти приглашения с иностранного языка на белорусский или русский язык.

Для этого в организации определяют работника, ответственного за ведение журнала регистрации приглашений зарубежных фирм. Как правило, данная работа является дополнительной функцией работника, отвечающего за ведение журнала учета работников, выбывших в служебные командировки.

Перевод же таких приглашений может осуществлять как штатный, так и внештатный компетентный работник. Законодательством не установлено каких-либо требований к порядку оформления перевода приглашений.

Задание на командировку

Работнику, направляемому в командировку за границу, руководитель организации устанавливает задание по ней, в котором указывает:

– государство, в которое направляется работник;

– цель командировки;

– время нахождения за границей;

– план встреч и переговоров;

– перечень вопросов, подлежащих решению или изучению;

– предмет договора (контракта), условия поставки, форму и вид платежа в случае заключения договора (контракта);

– иные сведения, необходимые для реализации целей и задач командировки.

Задание подписывает командированный работник и утверждает наниматель.

Задание на командировку должно носить конкретный характер и не содержать общих и нечетких формулировок.

Образец задания на командировку за пределы Республики Беларусь смотрите в рубрике «Полезная документация» на с. 24 журнала.

Особенности направления в командировку отдельных категорий работников

Порядок направления в служебную командировку руководителя юридического лица определяет собственник имущества, уполномоченный им орган или орган, которому предоставлено право заключения трудового договора (контракта) с руководителем.

В командировку за границу при необходимости могут быть направлены также лица, работающие у нанимателя по совместительству. Это допускается в свободное от их основной работы время. При направлении в служебную командировку таких работников рекомендуется получить от них письменное согласие с основного места работы.

В случае направления работника в служебную командировку одновременно по основной работе и работе по совместительству заработную плату сохраняют по обеим должностям, а расходы по оплате командировки распределяют по договоренности между командирующими организациями.

При направлении работников в однодневные командировки за пределы Республики Беларусь у организации возникли следующие вопросы:

– обязательно ли издавать приказ?

– каков срок выплаты командировочных?

– имеет ли право наниматель не выдавать командировочное удостоверение и не оплачивать однодневные командировки?

Служебная командировка – это поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы (ст. 91 ТК).

Однодневная командировка предполагает выезд и возвращение из нее в течение календарных суток.

Решение о направлении работника в командировку находится в компетенции нанимателя.

Направление работника в служебную командировку оформляют приказом (распоряжением) нанимателя (Инструкция о порядке и условиях предоставления гарантий и компенсаций при служебных командировках за границу, утвержденная постановлением Минтруда и соцзащиты РБ от 30.07.2010 № 115 (далее – Инструкция № 115)). При этом форма и необходимость выдачи командировочного удостоверения Инструкцией № 115 не предусмотрены.

Форму командировочного удостоверения и порядок его заполнения определяет наниматель на основании принятого им локального нормативного правового акта (например, Положения о направлении работников в служебные командировки).

Денежный аванс в пределах сумм, причитающихся на командировочные расходы работнику, наниматель обязан выдать не позже чем за день до отъезда.

Образец командировочного удостоверения при командировании работника за пределы Республики Беларусь смотрите в рубрике «Полезная документация» на с. 25 журнала.

ЭТО ВАЖНО! Учитывая специфику внутреннего законодательства страны пребывания, обязательная выдача командировочного удостоверения при направлении работника в служебную командировку за границу нормами Инструкции № 115 не предусмотрена.

Гарантии и компенсации

За работниками, направленными в служебную командировку за границу, сохраняются:

– место работы (должность);

– заработная плата в течение всего срока командировки, но не ниже среднего заработка.

При направлении работника в служебную командировку за границу необходимо выдать командированному работнику аванс в иностранной валюте и (или) белорусских рублях до выезда в командировку и возместить следующие расходы:

– по проезду к месту служебной командировки и обратно;

– найму жилого помещения;

– проживанию вне места жительства (суточные) (далее – суточные);

– иные расходы, произведенные работником с разрешения или ведома нанимателя.

Сумму аванса, подлежащую выдаче командированному работнику на названные расходы, рассчитывают исходя из норм, установленных Минфином (постановление Минфина РБ от 30.01.2001 № 7 «Об установлении норм оплаты командировочных расходов при служебных командировках за границу»), с учетом особенностей, предусмотренных Инструкцией № 115.

Необходимые валютные средства получают путем представления в банк платежных документов или в порядке, установленном белорусским законодательством.

При отсутствии или недостаточности валютных средств наниматель приобретает их путем безналичного расчета в порядке, предусмотренном Нацбанком.

В случае отсутствия валютного счета на момент командировки или средств на нем для выплаты работникам, направляемым в командировку, валютные средства могут быть приобретены за белорусские рубли в обменных пунктах уполномоченных банков Республики Беларусь в порядке, установленном Нацбанком.

В целях недопущения возникновения недоразумений необходимо ознакомить командируемого работника с порядком расчетов на выданные авансы в иностранной валюте, с валютными ограничениями стран, в которые работник командируется, в т.ч. в части ограничений валютных операций, и об ответственности за нарушение законодательства.

При направлении работника в служебную командировку ему сохраняются место работы (должность), а также заработная плата в течение всего срока командировки, но не ниже среднего заработка за все рабочие дни по графику постоянного места работы.

Вместе с тем начиная с 61-го дня средний заработок по основному месту работы (службы) не сохраняется работникам, направленным в командировку за границу на срок более 60 дней, но при условии, что принимающая сторона обеспечивает их жилым помещением, питанием и денежным пособием на личные расходы. При этом должны быть соблюдены все 3 условия. Эта же норма распространяется и на работников, направленных за границу на обучение и стажировку.

Командирование в выходные дни

В случае использования работником своих выходных дней в месте командирования до начала служебной командировки либо после ее окончания проездные билеты, не соответствующие датам, определенным в приказе, а также расходы по найму жилого помещения и суточные за эти дни не оплачивают.

Днем отъезда считают день отправления (выезда) поезда, самолета, автобуса или другого транспортного средства из Республики Беларусь командированного, а днем прибытия – день прибытия указанного транспорта в Республику Беларусь. При отправлении транспорта до 24 ч включительно днем отъезда считают текущие сутки, а с 0 ч и позднее – последующие.

Работник командирован в Германию с 6 по 10 сентября. Он выезжает из Минска в Германию поездом 6 сентября в 20.40. Днем отъезда из Республики Беларусь для работника является 6 сентября, и суточные за этот день ему выплачивают по нормам страны командирования, т.е. по нормам Германии (при этом тот факт, что пересечение границы Республики Беларусь произошло 7 сентября в 2.50, не влияет на выплату суточных).

Аналогичным образом, в зависимости от даты прибытия поезда в г. Минск, работнику возмещаются суточные за день прибытия в Республику Беларусь. При возвращении из Германии поезд прибывает в Минск 10 сентября в 5.00. Соответственно суточные за 10 сентября работнику выплачивают по нормам страны командирования, т.е. по нормам Германии, вне зависимости от времени пересечения границы.

Кроме того, за время следования по территории Республики Беларусь до дня отъезда из Республики Беларусь либо после дня прибытия в Республику Беларусь суточные выплачивают в белорусских рублях по нормам, установленным белорусским законодательством по оплате служебных командировок в пределах Республики Беларусь.

Организуется выезд за границу группы работников для участия в конференции. Выезд состоится из Минска 7 сентября. Сбор участников назначен в Минске на 6 сентября. Таким образом, работникам, прибывшим к месту сбора 6 сентября, суточные за этот день выплачивают в белорусских рублях по нормам, установленным по оплате служебных командировок в пределах Республики Беларусь, а начиная с 7 сентября и по день прибытия (включительно) в Минск – в иностранной валюте по нормам страны командирования. Если работник прибыл в Минск 10 сентября утром, а вечером выехал к месту постоянной работы и прибыл туда 11 сентября, то за 11 сентября суточные будут выплачены в белорусских рублях по нормам, установленным по оплате служебных командировок в пределах Республики Беларусь.

Таким образом, определение даты пересечения границ государств, в т.ч. Государственной границы Республики Беларусь, необходимо для определения продолжительности временной остановки и государства, в котором она произошла при следовании работника в командировку.

При этом если задержка в пути произошла без уважительных причин по вине командированного работника, то заработная плата (денежное довольствие) ему не сохраняется, суточные не выплачиваются и расходы по найму жилого помещения не возмещаются.

Особенности компенсации водителям

Водителям, осуществляющим международные автомобильные перевозки грузов, и лицам, командированным вместе с ними, суточные выплачивают по нормам, установленным для государства, в которое работник направлен в командировку, независимо от продолжительности временной остановки и пребывания на территории иностранного государства работника при проезде в страну командирования либо обратно.

Учитывая особенности автомобильных международных перевозок грузов, суточные по нормам страны командирования выплачивают водителям со дня отъезда и включая день прибытия в Республику Беларусь.

При направлении водителя, осуществляющего международные автомобильные перевозки грузов, в командировку в дополнение к приказу необходимо подробно составить маршрут следования и разработать график движения автомобиля.

Отмена служебной командировки

В случае отмены служебной командировки по не зависящим от командируемого работника причинам ему возмещают расходы по оформлению виз, а также по стоимости установленного тарифа при возврате билетов. Возмещение данных расходов производят на основании подтверждающих документов в оригинале.

ЭТО ВАЖНО! Изменение условий командирования, в т.ч. отмену служебной командировки по не зависящим от командируемого работника причинам, оформляют приказом (распоряжением) нанимателя.

Образец приказа об отмене служебной командировки смотрите в рубрике «Полезная документация» на с. 26 журнала.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться из командировки обязательно должны быть подтверждены документально соответствующим медицинским учреждением иностранного государства. При этом срок командировки продлевается на дни временной нетрудоспособности командированного работника за границей.

Письменный отчет об итогах служебной командировки

Работники, прибывшие из командировки за границу, представляют письменный отчет об итогах служебной командировки в 10-дневный срок со дня прибытия.

Форму письменного отчета по выполнению задания и порядок его представления руководитель определяет самостоятельно.

Образец письменного отчета по выполнению задания смотрите в рубрике «Полезная документация» на с. 26 журнала.

При командировании группы работников за границу для решения одной общей задачи (например, участие в деловых переговорах) и назначении руководителя этой группы, ответственного за решение поставленной задачи, по решению нанимателя может устанавливаться коллективное задание на командировку. Аналогичным образом определяют и форму отчета (коллективная либо индивидуальная). При этом в любом случае задание и отчет подписывают руководитель организации и все командируемые работники.

Оформление заграничных командировок. расчеты с сотрудниками, направляемыми в командировку за рубеж, а также учет и подтверждение затрат по таким командировкам несколько отличаются от аналогичных действий по командировкам внутри страны. Кроме того, по данным вопросам существуют достаточно обширная судебная практика и ряд разъяснений контролирующих органов. Попробуем разобраться, как же правильно учесть затраты на заграничную командировку.

Согласно ст. 166 Трудового кодекса РФ служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом зарубежной командировкой признается командировка за пределы РФ, в том числе в страны СНГ, при пересечении границ которых отметка в заграничном паспорте может не проставляться.

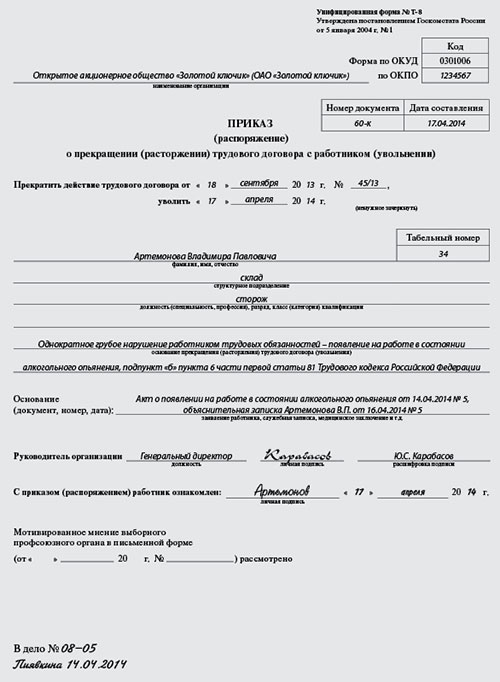

Распоряжение работодателя о направлении в командировку оформляется приказами по унифицированным формам Т-9 (для одного работника) или Т-9а (для группы работников), утвержденным Постановлением Госкомстата России от 05.01.2004 N 1. При направлении за рубеж в приказе указываются страна, город и организация, куда направлен работник.

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом. Особенности направления работников в служебные командировки определены в Постановлении Правительства РФ от 13.10.2008 N 749 (далее - Положение N 749), содержание которого рассмотрим позднее.

По мнению специалистов ФНС России и Минфина России, изложенному в недавних Письмах от 21.03.2011 N КЕ-4-3/4408 и от 31.03.2011 N 03-03-06/1/193 соответственно, при оценке величины принимаемых для целей исчисления налога на прибыль расходов на зарубежные командировки следует исходить из того, что расходами на командировки, соответствующими требованиям п. 1 ст. 252 НК РФ, будут являться суммы, которые подлежат работнику в возмещение командировочных расходов в соответствии с трудовым законодательством РФ.

А в Письме УФНС России по г. Москве от 29.11.2010 N 20-15/124949 подчеркивался важный факт - учитывая, что перечень прочих расходов, связанных с производством и реализацией, является открытым, расходы, понесенные во время загранкомандировки и не перечисленные в пп. 12 п. 1 ст. 264 НК РФ, могут быть учтены в целях налогообложения прибыли на основании пп. 49 п. 1 ст. 264 НК РФ. При этом такие расходы должны быть признаны соответствующими требованиям, которые установлены в п. 1 ст. 252 НК РФ.

Значит, для учета затрат на командировку в целях уменьшения налоговой базы по налогу на прибыль должны выполняться два главных условия:

1) наличие правильно оформленного распоряжения работодателя (приказа), а также документа, подтверждающего фактическую продолжительность командировки (командировочное удостоверение либо копия заграничного паспорта с отметками пограничных органов);

2) расходы являются экономически обоснованными и возмещаются работникам в порядке и в размерах, установленных коллективным договором или локальным нормативным актом (приказом, распоряжением, положением по организации).

Расходы на командировки для коммерческих организаций в целях расчетов по налогу на прибыль не нормируются. В частности, можно установить в коллективном договоре или другом локальном нормативном акте любой размер суточных, в том числе и дифференцировать размеры суточных в зависимости от различных факторов. Например, предусмотреть разные величины суточных для разных городов или областей, в которые направляются работники, или прописать более высокие суточные для руководителя предприятия и руководителей подразделений по сравнению с суточными, выплачиваемыми рядовым работникам.

А вот командировочные расходы учреждений, финансируемых за счет средств федерального бюджета, возмещаются исходя из фиксированных норм, которые по различным видам расходов утверждены отдельными постановлениями Правительства РФ. В частности, размеры и порядок выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета, утверждены Постановлением Правительства РФ от 26.12.2005 N 812 (далее - Постановление N 812). Постановление определяет в долларах США размер суточных в зависимости от страны, куда направлен работник, а также порядок учета дней пересечения государственной границы РФ и др. Впрочем, руководитель такого учреждения может установить суточные выше указанных норм, если учреждение имеет экономию бюджетных средств, выделяемых на данный вид расходов.

Расчет суточных при заграничной командировке

Суточные в размерах, установленных в коллективном договоре или локальном нормативном акте, не облагаются страховыми взносами на обязательное социальное, пенсионное и медицинское страхование. А вот в целях исчисления НДФЛ существуют ограничения. Суточные, превышающие 700 руб. за каждый день командировки на территории РФ и 2500 руб. за каждый день заграничной командировки, облагаются НДФЛ (п. 3 ст. 217 НК РФ).

Так как суточные за день пересечения государственной границы РФ при возвращении работника из-за рубежа выплачиваются как за командировку по территории РФ, то не будут облагаться налогом суточные в размере 700 руб. за последний день заграничной командировки (Письмо Минфина России от 07.07.2010 N 03-04-06/6-140). Причем это правило действует даже в том случае, если в локальном нормативном акте - например, в Положении о командировании - прописано, что суточные за последний день командировки выплачиваются в той же сумме, что и за все дни загранкомандировки, например в размере 2500 руб. (Письмо Минфина России от 06.09.2010 N 03-04-06/6-205).

Представление подтверждающих документов, чеков и квитанций о расходовании суточных вне зависимости от того, превышают ли они нормы или нет, не требуется, так как суточные - это компенсация работнику дополнительных расходов, связанных с проживанием вне места постоянного жительства. С этим согласны контролирующие органы (Письма Минфина России от 24.11.2009 N 03-03-06/1/770 и ФНС России от 03.12.2009 N 3-2-09/362).

Если за время командировки работник посещает несколько стран, то суточные за день пересечения границы между государствами выплачиваются по нормам той страны, в которую направляется работник (п. 18 Положения N 749).

В случае если суточные исчисляются и выплачиваются в иностранной валюте, возникает такой вопрос - а каким курсом валюты нужно руководствоваться при определении рублевого эквивалента выплаченных суточных в целях проверки, не превысили ли они установленный лимит 2500 руб. в сутки?

Поскольку по общему правилу датой фактического получения дохода в целях исчисления НДФЛ является дата выплаты этого дохода (пп. 1 п. 1 ст. 223 НК РФ), нужно производить пересчет валютных суточных в рубли по курсу, действовавшему на дату фактической выплаты суточных, а не на дату утверждения авансового отчета (Письмо Минфина России от 01.02.2008 N 03-04-06-01/27).

Пример 1. Работник ООО "Полис плюс" направлен в командировку 16 мая 2011 г. - сначала он должен посетить деловых партнеров организации в Праге (Чехия), а затем в Вене (Австрия). Приказ о командировке по форме Т-9 оформлен отделом кадров организации, командировочное удостоверение не оформлялось.

16 мая 2011 г. работник пересек границу РФ и прибыл на самолете в Прагу, что подтверждается отметкой в заграничном паспорте.

17 мая 2011 г. работник прибыл в Вену.

19 мая 2011 г. вернулся в РФ, что также отмечено в заграничном паспорте.

Согласно коллективному договору суточные в организации установлены в следующем размере:

- 700 руб. для командировок по России;

- эквивалент 66 долл. США в рублях по курсу ЦБ РФ для командировок в Австрию;

- эквивалент 60 долл. США в рублях по курсу ЦБ РФ для командировок в Чехию.

Суточные будут начислены работнику в следующем размере:

- за 16 мая 2011 г. (день прибытия в Чехию) - 60 долл.;

- за 17 мая 2011 г. (день прибытия в Австрию) - 66 долл.;

- за 18 мая 2011 г. (день пребывания в Австрии) - 66 долл.;

- за 19 мая 2011 г. (день прибытия в РФ) - 700 руб.

Предположим, что аванс на "рублевые" командировочные расходы был выплачен в рублях (включая суточные в размере 700 руб. за последний день командировки), а на "валютные" командировочные расходы - в иностранной валюте (в долларах США), в том числе и суточные в размере 192 долл. США. Выплата аванса произведена 16 мая 2011 г.

Предположим, что курс ЦБ РФ на 16 мая 2011 г. составлял 27,95 руб.

Значит, рублевый эквивалент суммы выплаченных суточных в целях исчисления НДФЛ составил:

192 долл. x 27,95 руб/долл. = 5366,40 руб.

При этом суточные за день пребывания в Чехии составили:

60 долл. x 27,95 руб/долл. = 1677 руб.

А суточные за каждый день пребывания в Австрии составили:

66 долл. x 27,95 руб/долл. = 1844,70 руб.

Поскольку эти суммы не превышают 2500 руб. удерживать НДФЛ с работника не нужно.

Отметим, что начисление суточных сотруднику не зависит от того, какой комплекс услуг включен в гостиничный счет (ст. 168 ТК РФ, п. 11 Положения N 749). Для целей расчетов по налогу на прибыль суточные включаются в затраты, а учет дополнительных услуг гостиницы (например, услуги питания в ресторане) зависит от того, как оформлены документы. Стоимость обслуживания в номерах, барах и ресторанах в налоговую базу включить нельзя (пп. 12 п. 1 ст. 264 НК РФ). Поэтому, если эти услуги выделены в счете, их нельзя учесть в затратах. Если же подобные дополнительные услуги в счете не выделены, а входят в общую сумму услуг гостиницы, то их можно учесть в целях расчетов по налогу на прибыль.

К другим особенностям учета затрат на командировки можно отнести следующее:

1. Если сотрудник в командировке заболел, то суточные за весь период болезни выплачиваются в полном размере (п. 25 Положения N 749), а также ему возмещаются расходы по найму жилья (кроме случаев, когда он находится на стационарном лечении). Факт и продолжительность болезни подтверждаются листком нетрудоспособности, выданным медицинским учреждением, куда обратился работник.

2. Если работник во время командировки привлекался к работе в выходные или нерабочие праздничные дни, то оплата его труда производится в соответствии с Трудовым кодексом РФ независимо от размера суточных (п. 5 Постановления N 749).

3. Работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию РФ в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой коллективным договором или локальным нормативным актом.

Пример 2. Сотрудник ООО "Элекс-ком" направлен в командировку в Латвию, день начала и день окончания командировки - 4 мая 2011 г.

В положении о командировках - локальном нормативном акте, действующем в организации, - установлено, что размер суточных для командировок за рубеж составляет 2500 руб. в сутки.

За 4 мая 2011 г. сотруднику начислены суточные в размере 50% от установленной нормы, то есть 1250 руб.

Источник - журнал "Советник бухгалтера"