Рейтинг: 4.9/5.0 (1829 проголосовавших)

Рейтинг: 4.9/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

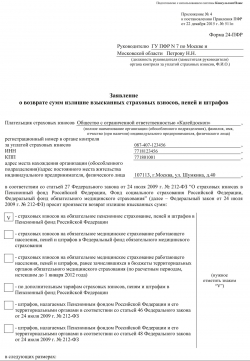

Форма 24-ПФРАктуально на: 14 сентября 2016 г.

Если организация или ИП вовремя не уплатит начисленную сумму взносов в бюджет ПФР, то Фонд сможет взыскать ее с плательщика за счет средств на его счетах (ч. 2 ст. 18. ч. 1 ст. 19. п. 6 ч. 1 ст. 29 Закона от 24.07.2009 № 212-ФЗ ). Да и еще и штраф выпишет.

Иногда по распоряжению специалистов ПФР со страхователя взыскивают сумму в большем размере, чем нужно. Но излишне удержанную сумму плательщик всегда может вернуть (ч. 1 ст. 27 Закона от 24.07.2009 № 212-ФЗ ). Для этого необходимо представить в свое отделение ПФР по месту регистрации форму 24-ПФР «Заявление о возврате сумм излишне взысканных страховых взносов, пеней, штрафов» (утв. Постановлением Правления ПФ РФ от 22.12.2015 № 511п ).

В заявлении указывается:

— информация о страхователе (наименование, регистрационный номер в ПФР, ИНН, КПП, адрес места нахождения);

— «вид» излишне взысканной суммы и ее значение;

— реквизиты счета, на который она должна быть перечислена при возврате.

Как происходит возврат излишне взысканных суммЗаявление о возврате излишне взысканных сумм страхователь должен направить в ПФР в течение месяца со дня, когда ему стало известно о факте излишнего взыскания, или со дня вступления в силу решения суда (ч. 5 ст. 27 Закона от 24.07.2009 № 212-ФЗ ).

Для того, чтобы страхователю были возвращены излишне взысканные с него суммы, ПФР должен принять соответствующее решение о возврате. Оно выносится Фондом в течение 10 рабочих дней со дня получения от страхователя заявления о возврате (ч. 6 ст. 4. ч. 3 ст. 27 Закона от 24.07.2009 № 212-ФЗ ). А деньги должны быть выплачены в течение месяца (ч. 9 ст. 27 Закона от 24.07.2009 № 212-ФЗ ). Причем кроме излишне взысканной суммы плательщику на его счет должны быть перечислены также и проценты. Они рассчитываются за каждый день, начиная со дня, следующего за днем взыскания и заканчивая днем фактического возврата, исходя из 1/300 ставки рефинансирования (ч. 9 ст. 27 Закона от 24.07.2009 № 212-ФЗ ).

Бывает, что с плательщика излишне взыскивают взносы, пени и т.д. и вместе с тем у него обнаруживается иная задолженность перед ПФР, например, по уплате штрафа. В такой ситуации, если страхователь напишет заявление на возврат излишне взысканных сумм, то прежде его «переплата» будет зачтена в счет долга, и только остаток будет перечислен на счет плательщика взносов (ч. 2 ст. 27 Закона от 24.07.2009 № 212-ФЗ ).

Если о том, что взыскано лишнее, первыми узнали в ПФРЕсли факт излишнего взыскания обнаружат в ПФР, то Фонд должен будет:

— уведомить об этом страхователя – в течение 10 рабочих дней со дня выявления «переплаты» (ч. 8 ст. 27 Закона от 24.07.2009 № 212-ФЗ );

— принять решение о возврате излишне взысканной суммы;

— перечислить возвращаемую сумму вместе с процентами на счет страхователя.

Чтобы вернуть или зачесть страховые взносы, пени или штрафы, заявление в ПФР составляйте на новых бланках. Их Правление Пенсионного фонда утвердило в конце прошлого года. Как заявления оформлять?

С 8 февраля 2016 года используйте новые формы заявлений, чтобы вернуть или зачесть страховые взносы, пени или штрафы в Пенсионном фонде (постановление Правления ПФР от 22 декабря 2015 г. № 511п).

Заявление о зачете или возврате излишне уплаченных сумм можно подать в ПФР в течение трех лет с момента переплаты. Другое дело, если взносы, пени или штрафы ПФР сам списал со счета компании в принудительном порядке. Такие излишне взысканные суммы зачесть в счет долга или будущих платежей не получится (см. таблицу ниже). Их можно только вернуть.

Что делать с излишне уплаченными и излишне взысканными суммами

Зачет в счет будущих платежей или долга перед ПФР, ФФОМС

Заявление примут в ПФР в течение одного месяца со дня, когда организация узнала об излишнем взыскании. Если этот срок пропустили, то вернуть переплату можно только через суд в течение трех лет (ч. 5, 6 ст. 27 Федерального закона от 27 июля 2009 г. № 212-ФЗ).

Как составить заявление в ПФР на зачет страховых взносовКогда нужно зачесть переплату, заполните заявление по форме 22-ПФР. Помимо стандартных сведений о компании – названия, ИНН, КПП, адреса, регистрационного номера – укажите сведения о переплате. Для начала поставьте знак «V» в одной из двух ячеек: одна соответствует обычному зачету, вторая – межрегиональному. Если поставите отметку во второй ячейке, то также заполните реквизиты своего управления ПФР в нижней части заявления в полях, отмеченных знаком «*».

Переходим к табличной части заявления 22-ПФР. В ней изменения – две новые графы для штрафов, которые не имеют отношения к конкретному виду страхования. В одной из них покажите излишне перечисленные штрафы за то, что компания не сдала РСВ-1 или сдала с нарушениями (ст. 46 Закона № 212-ФЗ). Во второй графе покажите переплату по штрафу за непредставление документов, которые потребовали у организации при проверке (ст. 48 Закона № 212-ФЗ).

В прежней форме заявления было неясно, как показать эти суммы. Штрафы можно было отразить только в зависимости от вида взносов – на страховую часть пенсии, по дополнительным тарифам, медицинские. Если у компании нет переплаты по штрафам, то заполнять эти графы не надо.

Пример. Как оформить заявление в ПФР о зачете переплаты

У ООО «Престиж» числится переплата по медицинским взносам в сумме 47 586,23 руб. Кроме того, компания на 1000 руб. переплатила штраф за опоздание с расчетом РСВ-1. Обе суммы решили зачесть в счет предстоящих платежей на страховую часть пенсии. Заявление заполнили так, так в образце (см. ниже.).

Печать в заявлении ставить не надо, если компания официально от нее отказалась. То есть зарегистрировала устав в новой редакции (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ). Такая подсказка теперь есть в самом заявлении 22-ПФР.

Решение о зачете примут в течение 10 рабочих дней с даты, когда компания представила заявление в ПФР. Конечно, проверяющие могут отреагировать на заявление иначе и предложить провести сверку расчетов. Спорить с ними не надо.

Переплату зачтут сразу после того, как вы подпишете с ПФР акт сверки (ч. 4, 7, 14 ст. 26 Закона № 212-ФЗ). Подавать заявление о зачете повторно не нужно.

Важно!

Какую сумму вернут компании

Компаниям не всегда возвращают ту сумму, которую она заявляет. Ведь если у организации числится задолженность перед ПФР или ФФОМС по страховым взносам, пеням и штрафам, то первым делом из переплаты высчитают сумму этой задолженности. Такой зачет проверяющие проведут самостоятельно, без дополнительных заявлений. И только после этого на счет компании вернут остаток излишне уплаченной или излишне взысканной суммы (ч. 8, 12 ст. 26, ч. 2 ст. 27 Закона № 212-ФЗ). Если долгов у компании нет, то она получит всю сумму.

Как составить заявление в ПФР на возврат страховых взносовДля возврата переплаты в ПФР или ФФОМС, в том числе по дополнительным тарифам, заполните заявление по форме 23-ПФР. Если деньги по ошибке списал со счета ПФР, то чтобы вернуть их обратно, выбирайте форму 24-ПФР. Эти формы идентичны.

23-ПФРВ заявлении по форме 23-ПФР приведите основные данные организации – ее наименование, адрес, регистрационный номер в ПФР и т.д. Затем укажите, какие именно суммы образовали переплату, которую необходимо вернуть.

В обновленном бланке на выбор шесть видов переплаты. В прежнем заявлении было всего четыре. Теперь появились две новые ячейки: первая – штрафы за непредставление расчета РСВ-1 и нарушение порядка представления расчета, вторая – штраф за непредставление документов на проверке. Поставьте отметку «V» или несколько таких отметок в соответствующих ячейках заявления.

После этого в таблице заявления пропишите точные суммы по каждому из выбранных видов переплаты. Например, если у компании числится переплата по штрафу за несвоевременную уплату взносов на страховую часть пенсии, то нужно поставить отметку в самой верхней ячейке. А затем указать сумму этой переплаты в нижней строке таблицы.

Пример. Как оформить заявление в ПФР о возврате переплаты

У ООО «Престиж» числится переплата по взносам на страховую часть трудовой пенсии в сумме 9254,78 руб. по пеням за несвоевременную уплату взносов в ФФОМС в сумме 345,65 руб. Кроме того, компания по ошибке перечислила в ПФР штраф за непредставление документов в рамках проверки в сумме 4000 руб. Все эти суммы решили вернуть. Заявление заполнили так, так в образце (см. ниже).

Есть вопрос

Можно ли вернуть переплату по взносам за прошлый год?

Нет, если перепалту уже отразили в индивидуальных сведениях РСВ-1. И даже после того, как компания представит корректирующую отчетность, переплату не вернут. Но ее можно зачесть в счет будущих платежей (ч. 22 ст. 26 Федерального закона 212-ФЗ).

Решение о возврате переплаченных сумм в ПФР принимают в течение 10 рабочих дней. Отсчитывайте срок с даты, когда подали соответствующее заявление.

24-ПФРЗаявление по форме 24-ПФР заполняйте в том же порядке, что и 23-ПФР. Причем сотрудники ПФР обязаны начислить проценты в пользу компании со следующего дня после взыскания до даты возврата. Их рассчитают как 1/300 ставки рефинансирования Банка России. С 2016 года ее значение приравнивают к ключевой ставке (Указание Банка России от 11 декабря 2015 г. № 3894-У).

Рассчитывать проценты и указывать их сумму в заявлении не надо. Отдельное заявление для процентов вам также не понадобится.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

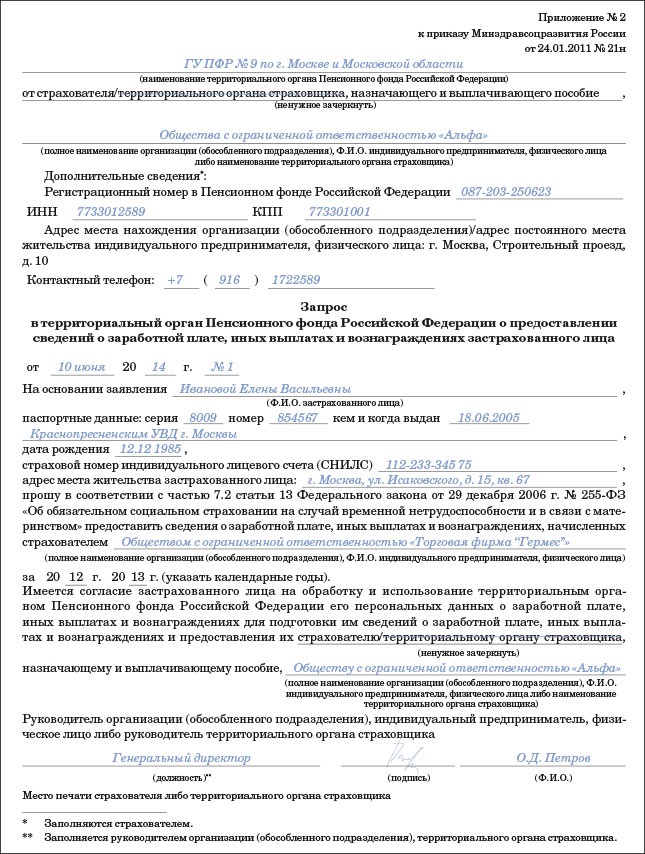

Семинарыадрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

в соответствии со статьей 27 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" просит произвести возврат сумм излишне взысканных страховых взносов на обязательное пенсионное страхование, пеней, штрафов в Пенсионный фонд Российской Федерации, страховых взносов на обязательное медицинское страхование, пеней, штрафов в Федеральный фонд обязательного медицинского страхования, страховых взносов на обязательное медицинское страхование, пеней, штрафов в территориальный фонд обязательного медицинского страхования, а также процентов на сумму излишне взысканных страховых взносов (ненужное зачеркнуть) в следующих размерах:

В Пенсионный фонд Российской Федерации

В Федеральный фонд обязательного медицинского страхования

Данное заявление заполняется для зачета переплаты.

В шапке заявления 22-ПФР надо заполнить сведения о ПФР и компании: название, руководитель и др. Далее ставится знак «V» в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьтезначок «V», заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком «*». Далее выбирается, какую именно переплату и в счет каких платежей вы просите зачесть — взносов, штрафов или пеней.

В форме 22-ПФР есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование (ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

Если переплату выявят сотрудники ПФР, а не компания при проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Но если вы возражаете, то можете подать заявление по форме 22-ПФР и указать, какие именно суммы желаете погасить за счет переплаты (ч. 6 ст. 26 Закона № 212-ФЗ).

Переплату зачтут в течение 10 рабочих дней со дня получения заявления или обнаружения переплаты.

2. Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР )При обнаружении переплаты сотрудники ПФР не принимают решения о возврате этих средств на счет компании, заявление необходимо заполнить плательщиком взносов по форме 23-ПФР.

В заявлении должны быть сведения об отделении ПФР, основных сведений компании.

Требуется отметить, какие суммы образовали переплату(один из четырех наименований)

1. взносы (пени, штрафы) на обязательное пенсионное страхование

2. взносы (пени, штрафы) на обязательное медицинское страхование

3. взносы (пени, штрафы) на обязательное медицинское страхование (по расчетным периодам до 2012 года)

4. взносы (пени, штрафы) по дополнительным тарифам.

В таблице указываются суммы в рублях и копейках, указываются реквизиты банковского счета, на который требуется перевести денежные средства. В реквизите ОКАТО ставиться код ОКТМО.

Решение сотрудники ПФР примут в течение 10 рабочих дней, средства перечислят в течении месяца после принятия решения.

3. Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР ).Излишне взысканные взносы не подлежат зачету. их можно только вернуть.

Заполняется заявление по форме 24-ПФР в течение 1 месяца со дня когда компания узнала об излишнем взыскании.

Порядок заполнения заявления такой же как и в предыдущих формах.

Вы вправе требовать от ПФР проценты за период с даты взыскания по день возврата. К форме 24-ПФР следует приложить расчет процентов по свободной форме.

Формула расчета процентов:

Излишне взысканные взносы*количество календарных дней со дня взыскания по день возврата*1/300 ставки рефинансирования действовавшей в этом периоде. Заявление о зачете сумм излишне уплаченных страховых взносов, пеней, штрафов в Пенсионный фонд РФ. Форма n 22-ПФР (образец заполнения) ("Бухгалтерский учет и налоги в торговле и общественном питании", 2010, n 5)Форма подготовлена с использованием правовых актов по состоянию на 20.09.2010.

адрес места нахождения организации

адрес постоянного места жительства Орловская область, г. Орел,

индивидуального предпринимателя, ул. Приборостроительная, 5

в соответствии со статьей 26 Федерального закона от 24 июля 2009 г. N

212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд

обязательного медицинского страхования и территориальные фонды

Приказ Минтруда России от 04.12.2013 N 712н (ред. от 17.02.2015) "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных.Зарегистрировано в Минюсте России 12 февраля 2014 г. N 31292

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИСписок изменяющих документов

(в ред. Приказа Минтруда России от 17.02.2015 N 95н)

В соответствии со статьями 26. 27 и 29 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738 2010, N 31, ст. 4196 N 50, ст. 6597 2011, N 27, ст. 3880 2012, N 50, ст. 6966), подпунктом 5.2.125 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610 (Собрание законодательства Российской Федерации, 2012, N 26, ст. 3528 2013, N 22, ст. 2809 N 36, ст. 4578 N 37, ст. 4703), приказываю:

форму акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР) согласно приложению N 1

форму акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ФСС РФ) согласно приложению N 2

(форма N 21-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

форму заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ПФР) согласно приложению N 3

форму заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ФСС РФ) согласно приложению N 4

(форма N 22-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

форму заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ПФР) согласно приложению N 5

форму заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 23-ФСС РФ) согласно приложению N 6

(форма N 23-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

форму заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ПФР) согласно приложению N 7

форму заявления о возврате сумм излишне взысканных страховых взносов, пеней и штрафов (форма 24-ФСС РФ) согласно приложению N 8

(форма N 24-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

форму решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ПФР) согласно приложению N 9

форму решения о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 25-ФСС РФ) согласно приложению N 10

(форма N 25-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

форму решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ПФР) согласно приложению N 11

форму решения о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов (форма 26-ФСС РФ) согласно приложению N 12

(форма N 26-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

форму решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ПФР) согласно приложению N 13

форму решения о зачете сумм излишне взысканных страховых взносов, пеней и штрафов (форма 27-ФСС РФ) согласно приложению N 14.

(форма N 27-ФСС РФ утратила силу. - Приказ Минтруда России от 17.02.2015 N 95н)

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 11 декабря 2009 г. N 979н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов" (зарегистрирован Министерством юстиции Российской Федерации 25 декабря 2009 г. N 15839).

3. Настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Статьи Новые заявления, которые помогут вам вернуть или зачесть переплаченные взносыЧем поможет эта статья: Составить заявления по новым формам, чтобы вернуть или зачесть переплату по пенсионным или медицинским взносам.

От чего убережет: Сотрудники ПФР не откажут в приеме заявления из-за неправильной или устаревшей формы.

Заявления о зачете и возврате взносов в ПФР надо будет подавать по новым формам. Они утверждены приказом Минтруда России от 4 декабря 2013 г. № 712н. В данной статье мы привели готовые образцы документов для ПФР:

- заявление о зачете излишне уплаченных взносов, пеней и штрафов ( форма 22-ПФР )

- заявление о возврате излишне уплаченных взносов, пеней и штрафов ( форма 23-ПФР )

- заявление о возврате сумм излишне взысканных взносов, пеней и штрафов ( форма 24-ПФР ).

Новые формы являются обязательными. Их можно будет подавать в ПФР спустя месяц после официального опубликования (на момент подписания данного номера журнала в печать они не опубликованы). Сейчас заявления можно подать по формам из приказа Минздравсоцразвития России от 11 декабря 2009 г. № 979н.

Главные отличия новых форм - их можно использовать не только для зачета и возврата по обычным взносам, но также и по дополнительным. Кроме того, появилась возможность зачесть взносы между разными бюджетами (межрегиональный зачет).

Заявление о зачете излишне уплаченных взносов (форма 22-ПФР)Заявление по форме 22-ПФР вам понадобится для зачета переплаты (см. образец заявления ниже).

Какие сведения должны быть в заявлении. В шапке заявления надо заполнить стандартные сведения о ПФР и компании: название, руководитель и др. Далее надо будет поставить знак V в ячейке, где сказано, что вы выбираете зачет сумм излишне уплаченных страховых взносов. Тут же есть строка для межрегионального зачета. Если вы заявляете о нем, то поставьте значок V, а также заполните реквизиты своего отделения ПФР в нижней части заявления в полях, отмеченных знаком *.

Если зачет взносов происходит в рамках бюджета одного и того же региона, не надо заполнять поля, отмеченные знаком *.

Далее выбирайте, какую именно переплату и в счет каких именно платежей вы просите зачесть - взносов, пеней или штрафов. Прежняя форма позволяла проводить зачет только в счет будущих платежей. Поэтому компаниям приходилось подавать отдельные заявления, чтобы погасить пени и штрафы возникшей переплатой.

В форме 22-ПФР есть графы и для взносов в ПФР, и для взносов в ФФОМС. Но это не означает, что переплату по пенсионным взносам можно направить в счет медицинских. Зачесть излишне уплаченные суммы чиновники позволяют только в пределах взносов, пеней и штрафов, поступающих в тот же внебюджетный фонд. Скажем, переплату в ПФР по взносам на страховую часть пенсии не дадут зачесть в счет недоимки или предстоящих платежей по взносам на обязательное медицинское страхование ( ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ ).

Возможна также ситуация, когда переплату выявят сотрудники ПФР, а не компания. Например, на проверке или сверке. Тогда они самостоятельно направят излишне уплаченные суммы в счет будущих платежей. Заявления от компании им не требуется. Однако если у вас возникнут возражения, то можете подать заявление по форме 22-ПФР и конкретизировать, какие именно суммы желаете погасить за счет переплаты ( ч. 6 ст. 26 Закона № 212-ФЗ ). К примеру, компания в 2013 году переплатила взносы на накопительную часть пенсии. Эту сумму можно зачесть в счет страховой части пенсии или в счет взносов по дополнительным тарифам. Свой выбор закрепите в соответствующих графах заявления.

Когда зачтут переплату. В течение 10 рабочих дней со дня обнаружения переплаты или получения заявления от плательщика. Если излишне уплаченные взносы были выявлены при сверке, то этот срок надо отсчитывать с даты подписания акта ( ч. 7 ст. 26 Закона № 212-ФЗ ).

Заявление о возврате излишне уплаченных взносов (форма 23-ПФР)Проверяющие из ПФР самостоятельно не возвращают переплату на расчетный счет компании. Для этого инициативу должен проявить плательщик взносов, представив письменное заявление по форме 23-ПФР (см. образец заявления ниже).

Обратите внимание: если сведения о переплате взносов на обязательное пенсионное страхование вы уже показали в своей персонифицированной отчетности, то вернуть такую переплату нельзя ( ч. 22 ст. 26 Закона № 212-ФЗ ). В таком случае возможен только зачет в счет будущих платежей, пеней, штрафов. Если же переплату по пенсионным взносам вы обнаружили до сдачи отчетности, то тогда у вас есть выбор - зачесть деньги либо вернуть их из ПФР.

Какие сведения должны быть в заявлении. Помимо фамилии, инициалов и должности руководителя отделения ПФР, а также основных сведений о компании в заявлении надо поставить отметку о том, какие именно суммы образуют переплату. Выберите только один из четырех вариантов:

- взносы (пени, штрафы) на обязательное пенсионное страхование

- взносы (пени, штрафы) на обязательное медицинское страхование

- взносы (пени, штрафы) на обязательное медицинское страхование (по расчетным периодам до 2012 года)

- взносы (пени, штрафы) по дополнительным тарифам.

Далее в таблице надо расписать их конкретные суммы в рублях и копейках. И обязательно указать реквизиты банковского счета, на который вы хотели бы получить средства. Кстати, одним из таких реквизитов является код ОКАТО. Однако, как нам подтвердили в ПФР, в данной строке необходимо поставить код ОКТМО.

Осторожно!Малейшая ошибка в реквизитах банковского счета, на который вы хотели бы вернуть переплату, может затянуть срок поступления денег.

Когда вернут деньги. Решение проверяющие примут в течение 10 рабочих дней после подачи заявления или подписания акта сверки. А в течение месяца с этой даты они обязаны вернуть переплату ( ч. 11 ст. 26 Закона № 212-ФЗ ). Но перед этим ревизоры направят ее на погашение задолженности по пеням и штрафам за несвоевременную уплату взносов, конечно, если она есть.

За задержку возврата излишне уплаченных взносов, пеней и штрафов организация вправе получить проценты за каждый день просрочки. Процентная ставка в таком случае равна 1/300 ставки рефинансирования. Для получения процентов надо будет оформить еще одно заявление в произвольной форме, так как в новых бланках места для таких сведений не предусмотрено.

Заявление о возврате излишне взысканных взносов (форма 24-ПФР) Новые формы заявлений на зачет и возврат средств из Фонда социального страхования и Пенсионного фондаВсего приказом Минтруда России от 04.12.13 № 712н утверждено 14 новых форм документов, которые применяются для зачета или возврата взносов, а именно:

Однако их всех обновленных форм бухгалтеру потребуются именно формы заявлений о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ. Их основное предназначение приведено в таблице.

Скачать Формы заявлений для зачета или возврата страховых взносовДля зачета переплаты в счет предстоящих платежей или задолженности

Зачесть переплату можно только в пределах взносов, пеней и штрафов, поступающих в тот же фонд. К примеру, переплату в ПФР на страховую часть пенсии нельзя зачесть в счет задолженности по медицинским взносам, направляемым в ФСС

Для возврата переплаты.

Если переплата по пенсионным взносам была отражена в персонифицированной отчетности и разнесена органами ПФР на индивидуальные лицевые счета работников, то вернуть такую переплату уже не получится (ч. 22 ст. 26 Закона № 212-ФЗ ).

Для возврата излишне взысканных страховых взносов.

Примечание. Нажмите на ссылку с номером формы, чтобы скачать бесплатно форму заявления на зачет и возврат средств из Фонда социального страхования и Пенсионного фонда в формате Word

с 2015 года переплату по одному виду взносов можно будет направлять на погашение задолженности другого вида, но при условии, что эти взносы администрирует один фонд. Например, пенсионные взносы можно будет зачитывать в счет медицинских, поскольку эти взносы администрирует ПФР.

Что нового в заявлениях о зачете или возврате страховых взносов из Фонда социального страхования или Пенсионного фонда РФ Возможность выбора зачета или переплатыОбновленные формы заявлений о зачете (22-ПФР и 22-ФСС) теперь позволяют выбрать, куда именно направить переплату — в счет предстоящих платежей или в счет погашения задолженности по пеням или штрафам. Прежние формы заявлений сделать такой выбор не позволяли. Допускался лишь зачет в счет будущих платежей.

Эакон и прежде разрешал погашать недоимку за счет переплаты (ч. 10 ст. 26 Закона № 212-ФЗ). Но из-за того, что прежние формы не позволяли этого сделать, компаниям приходилось составлять заявления о зачете в произвольных формах (хотя законодательством РФ возможность использования произвольных форм не предусмотрена).

Межрегиональный зачет переплаты страховых взносов из Фонда социального страхования или Пенсионного фонда РФВ формах 22-ПФР и 22-ФСС предусмотрели возможность осуществления межрегионального зачета взносов. Такой зачет может пригодиться в следующих случаях:

Прежде механизм зачета взносов в подобных ситуация не был урегулирован. Теперь же для зачета между регионами в заявлениях графу «Межрегиональный зачет сумм страховых взносов» нужно отметить «V» ("галочка") и указать, в том числе, наименование отделения ПФР, реквизиты казначейства и банка.

С заявлением нужно обращаться в подразделение фонда, в котором компания стоит на учете (ч. 2 ст. 26 Закона № 212-ФЗ). Однако формами не предусмотрено, что в них нужно отражать реквизиты платежного поручения, которым был проведен ошибочный платеж. Также не предусмотрено, что нужно сообщать информацию о том, между какими регионами нужно провести взаимозачет. Есть неопределенность и с тем, откуда контролеры органов ПФР и ФСС будут получать эти данные. По всей видимости, чтобы ускорить зачет, имеет смысл приложить к заявлению копию платежного поручения. Законодательство не обязывает это делать, но это позволит быстрее идентифицировать платеж.

Зачет страховых взносов по дополнительным тарифамДополнительные тарифы страховых взносов введены с 2013 года (ст. 58.3 Закона № 212-ФЗ ). Однако в старых формах заявлений эти взносы вообще не упоминались, поэтому случалось, что для их зачета или возврата в типовых формах их суммы приходилось дописывать от руки. Теперь же для этих взносов нашлось место в формах 22-ПФР, 23-ПФР и 24-ПФР. Получается, что теперь и обычные взносы можно зачитывать в счет дополнительных.

За компанией числится недоимка по страховым взносам по дополнительным тарифам, но есть переплата по обычным взносам на страховую часть пенсии. В данном случае и обычные и «дополнительные» взносы поступают в бюджет одного фонда — ПФР. Это значит, что излишек по обычным страховым взносам в Пенсионный фонд взносам можно направить на погашение задолженности по «дополнительным». Это не будет противоречить ч. 21 ст. 26 Закона № 212-ФЗ. Для погашения задолженности в подразделение ПФР подается заявление по форме 22-ПФР .

Страховые взносы на травматизмПо логике, отсутствие форм заявлений не может лишать компанию права на зачет или возврат взносов. Соответственно, можно применять произвольные формы заявлений. За основу можно взять формы утвержденные комментируемым с этой статье приказом Минтруда России от 04.12.13 № 712н .

У плательщиков страховых взносов на обязательное страхование, уплачиваемых в ПФР, ФОМС и ФСС России, после сдачи отчетов в фонд может обнаружиться переплата по этим взносам (в результате ошибок, неверного исчисления облагаемой базы и др.). В данной статье Л.П. Фомичева, аттестованный аудитор Минфина России, налоговый консультант, рассматривает процедуру зачета или возврата излишне уплаченной (возврата излишне взысканной) суммы взносов.

Общие правила зачета и возврата страховых взносовС 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Специальные бланки для зачета (возврата) взносовЗачет и возврат излишне уплаченных страховых взносов требуют от плательщика взносов соблюдения определенных формальностей. В соответствии с частью 6 статьи 26 Закона № 212-ФЗ заявление о зачете должно быть составлено по форме, утвержденной Приказом Минздравсоцразвития России от 11.12.2009 № 979н, причем формы заявления предусмотрены отдельно для направления в ПФР и ФСС РФ (см. таблицу 1). Этим же приказом утверждены и формы заявлений на возврат излишне уплаченных страховых взносов, что также предусмотрено частью 11 статьи 26 Закона № 212-ФЗ:

Подтверждение переплаты (излишнего взыскания) взносовПФР или ФСС РФ обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных или взысканных взносов в течение десяти дней с момента обнаружения данного факта (п. 6 ст. 4, п. 3 ст. 26, п. 8 ст. 27 Закона № 212-ФЗ).

Переплата может быть выявлена в ходе совместной сверки расчетов по страховым взносам. Сверка может быть проведена по инициативе плательщика взносов или по инициативе сотрудников фонда, если есть основания считать, что была переплата (п. 4 ст. 26 Закона № 212-ФЗ). Результаты такой сверки расчетов оформляются актом (форма 21-ПФР или 21-ФСС РФ), который подписывается представителем фонда и плательщиком страховых взносов.

Излишнее взыскание взносов может происходить, если плательщик взносов оспаривает вступившее в силу решение суда, которым производится взыскание взносов, пени или штрафов в соответствующий фонд (п. 5, 6 ст. 27 Закона № 212-ФЗ).

Выявив переплату или излишнее взыскание, закрепив сумму в акте, налогоплательщик может принять решение о зачете либо возврате сумм взносов.

Зачет сумм излишне уплаченных страховых взносовИзлишне уплаченные (взысканные) суммы страховых взносов ПФР и ФСС РФ сначала засчитываются в счет погашения имеющейся задолженности (п. 8 и 9 ст. 26, 27 Закона № 212-ФЗ), а уж потом в счет предстоящих платежей (п. 6 ст. 26, ст. 27 Закона № 212-ФЗ).

Зачет в счет погашения задолженности по пеням и (или) штрафам производится органом контроля самостоятельно в течение десяти дней со дня обнаружения факта переплаты страховых взносов, дня подписания акта совместной сверки по форме 21-ПФР или 21-ФСС РФ (если она проводилась) или дня вступления в силу решения суда. Кроме этого, плательщик страховых взносов может самостоятельно представить в орган контроля письменное заявление о зачете излишне уплаченных сумм в счет погашения задолженности по пеням и штрафам. Для последнего особая форма не установлена.

Зачет излишне уплаченных страховых взносов в счет предстоящих платежей по страховым взносам производится на основании письменного заявления плательщика страховых взносов (по форме 22-ПФР или 22-ФСС). Заявление о зачете может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Если излишнее взыскание взносов было проведено фондом по решению суда, то заявление подается в течение 1 месяца со дня, когда плательщик узнал об этом, в том числе со дня вступления в силу решения суда (п. 5 ст. 27 Закона № 212-ФЗ). Далее фондом принимается решение о зачете (по соответствующим формам 25-ПФР, 27-ПФР, 25-ФСС РФ, 27-ФСС РФ) в течение десяти рабочих дней со дня получения заявления плательщика или со дня подписания акта совместной сверки уплаченных страховых взносов, если такая проверка проводилась.

О принятом решении о зачете ПФР или ФСС РФ должны письменно сообщить плательщику в течение 5 рабочих дней со дня его принятия, передав это сообщение под роспись или по почте заказным письмом (п. 6 ст. 4, п. 16 ст. 26 Закона № 212-ФЗ).

В последнем случае письмо считается полученным по истечении шести дней со дня направления заказного письма.

Возврат излишне уплаченных сумм страховых взносовДля возврата излишне уплаченных (взысканных) сумм страховых взносов плательщику необходимо написать заявление (по форме 23-ПФР или 23-ФСС РФ для излишне уплаченных и по форме 24-ПФР или 24-ФСС РФ - для излишне взысканных сумм).

Заявление может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Возврат излишне уплаченных или взысканных сумм страховых взносов может быть сделан только после погашения задолженности по пеням и штрафам, если таковая имеется (п. 12 ст. 26 и п. 2 ст. 27 Закона № 212-ФЗ).

Решение о возврате по форме 26-ПФР или 26-ФСС РФ ПФР или ФСС РФ должен принять в течение десяти рабочих дней со дня получения заявления от плательщика или дня подписания акта о совместной сверке уплаченных страховых взносов по форме 21-ПФР или 21-ФСС РФ, если такая проверка проводилась (п. 14 ст. 26 Закона № 212-ФЗ). О принятом решении плательщик уведомляется под расписку либо по почте заказным письмом (оно считается полученным через шесть дней со дня отправки письма).

Возврат сумм происходит в течение одного месяца со дня получения фондом соответствующего заявления (п. 11 ст. 26 Закона № 212-ФЗ).

Сумма излишне уплаченных страховых взносов засчитывается или возвращается без начисления процентов на эту сумму (п. 2 ст. 26 Закона № 212-ФЗ), проценты на эти суммы начисляются только при просрочке их возврата.

А вот излишне взысканная сумма возвращается вместе с начисленными процентами со дня, следующего за днем взыскания, по день фактического возврата (п. 9 ст. 27 Закона № 212-ФЗ). Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в соответствующие дни (п. 17 ст. 26, п. 9 ст. 27 Закона № 212-ФЗ).

Фонд делает на основании этого решения заявку в соответствующий территориальный орган Федерального казначейства (п. 4 ст. 27 Закона № 212-ФЗ). Указанный территориальный орган казначейства производит возврат суммы излишне взысканных страховых взносов и начисленных на эту сумму процентов, а также уведомляет орган контроля о дате возврата и сумме перечисленных плательщику денежных средств (п. 10 ст. 27 и п. 18 ст. 26 Закона № 212-ФЗ).

ПримерСтрахователь ООО "Звезда" при перечислении взносов в ФСС РФ за январь 2010 года ошибся в реквизитах платежного поручения, ошибочно указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. и соответствующие пени.

По итогам отчета за 1 полугодие 2010 года переплата налога была указана в отчете, представленном в фонд (форма-4 ФСС РФ). Переплата была зафиксирована в акте сверки расчетов (форма 21-ФСС). Общие сведения и реквизиты ООО "Звезда": ИНН - 7701025478, КПП - 770101001, регистрационный номер (код страхователя) в ФСС России - 7705015333. Адрес организации: 115516, г. Москва, ул. Проспект Мира, д. 20, оф. 15, телефон (499) 728-82-40. Руководитель организации - Иван Васильевич Патриков, главный бухгалтер - Ирина Павловна Елкина.

Образец заполнения заявления по форме 22-ФСС РФ о зачете излишне уплаченных взносов в счет предстоящих платежей по взносам в ФСС представлен на рис. 1.

Приведем также образец заполнения заявления по форме 23-ФСС РФ о возврате излишне уплаченных взносов на счет организации (рис. 2).

Рекомендуйте статью коллегам: