/082b8bc0ee3f210.ru.s.siteapi.org/img/2a5db84201c0860ec6b76ed795fd5bcab1ba2963.jpg)

Рейтинг: 4.1/5.0 (1889 проголосовавших)

Рейтинг: 4.1/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Общероссийский классификатор управленческой документации входит в Единую систему классификации и кодирования социальной и технико-экономической информации, включая в себя УСД и разрешенные к применению формы документов; упорядочивает информационные потоки, унифицирует регистрацию форм, изъял из оборота неунифицированные и дублирующие информацию формы. Он заменил ранее существовавший аналогичный Общесоюзный рубрикатор.

Разработчиками УСД (унифицированных систем документации) являются различные российские государственные ведомства и министерства. Именно они и утверждают единообразные формы документов, которые и становятся затем объектами ОКУД. В данном классификаторе используется трехступенчатая иерархия, причем каждая из позиций включает по 2 блока – идентификацию и наименование объекта.

Структура кодов ОКУДПервый блок представляет собой код и контрольное число (КЧ) и имеет следующий вид: ХХ ХХ ХХХ Х, где последняя (8-ая) цифра – КЧ, а первые семь – коды ОКУД. Первая ступень иерархии показана 1 и 2 символами и обозначает класс форм. Иными словами, на этой стадии классификации выявляется принадлежность конкретной формы документа к определенной УСД. Вторая ступень иерархии ОКУД обозначена 3 и 4 символами и означает подкласс форм.

Иерархия ОКУДЗдесь выявляется общее содержание тех или иных форм и их область применения. Третья ступень иерархии (5, 6 и 7 символы) определяет регистрационный номер формы документа. Исключение составляет документация по учету сельхозпродукции и сырья, где 5 знак – это общее всех операций, а номер регистрации обозначен знаками 6 и 7. Второй блок – наименование объекта – являет собой само название формы документа, общее или конкретизированное для разных ступеней классификации.

Коды ОКУД в обязательном порядке проставляются в унифицированных формах документов. Кроме указанных блоков (кода, контрольного числа и наименования объекта) в некоторых классах форм указывается также «Индекс» (для 3 и 6 классов) и «Периодичность» (для 6 класса), например, годовая, квартальная и т. п. Это связано с преемственностью обозначений, принятых в органах госстатистики.

Закон разрешает создавать новые формы первичной документации компетентными органами власти в подведомственных им организациях. Однако они должны вести отраслевой классификатор на основе ОКУД и использовать определенные серии кодов в соответствующих подклассах и классах.

Следует добавить, что в классификаторе были исключены классы, касающиеся УСД Вооруженных Сил РФ, а регистрация их форм была выведена в ведомство Генштаба ВС РФ. И наконец, необходимо помнить, что все новые формы документов должны быть зарегистрированы во ВНИИКИ Госстандарта РФ методом включения их в общероссийский классификатор управленческой документации.

Скачать ОКУД – Общероссийский классификатор управленческой документацииОКУД – сокращенное название общероссийского классификатор управленческой документации, входящего в Единую систему кодирования и классификации технико-экономической и социальной информации. Классификатор призван упорядочить информационные потоки, унифицировать регистрацию форм. ОКУН заменил существовавший ранее аналогичный Общесоюзный рубрикатор.

Разработчики унифицированных систем документации – это разнообразные государственные российские министерства и ведомства. Они утверждают единые формы документов, становящиеся впоследствии объектами общероссийского классификатора управленческой документации. В ОКУД применена трехступенчатая иерархия, где каждая позиция включает в себя 2 блока – наименование объекта и идентификацию.

Как классифицируются объекты в ОКУДОКУД – составная часть Единой системы кодирования и классификации социальной и технико-экономической информации, которая охватывает унифицированные формы и системы документации, которые разрешены к применению в народном хозяйстве. Разработан классификатор для решения таких задач, как:

Объекты классификации ОКУД – межведомственные и межотраслевые унифицированные формы документов, которые утверждены ведомствами и министерствами РФ. В классификаторе приведены кодовые обозначения и наименования унифицированных форм документов, которые входят в унифицированные системы документации.

Какие разделы кодов ОКУД существуют и какова структура кодаВ первом блоке представлены контрольное число и код, которые имеют следующий вид: ХХ ХХ ХХХ Х, восьмая последняя цифра является контрольным число, первые семь цифр представляют собой коды ОКУД.

Первая ступень иерархии – это первые и вторые символы, она обозначает класс форм. Другими словами, на данной стадии классификации будет выявлена принадлежность конкретной формы документа к определенной УСД. Вторая ступень иерархии ОКУД обозначена третьими и четвертыми символами, означает она подкласс форм. К третьей ступени относится регистрационный номер формы документа.

Ко второму блоку относится наименование объекта, которое представляет собой само название формы документа, конкретизированное либо общее для различных ступеней классификации.

В обязательном порядке коды общероссийского классификатора управленческой документации проставляются в унифицированных формах документов. В некоторах классах форм, кроме указанных блоков, указывается иногда, например, индекс, периодичность и т.д. Связано это с преемственностью обозначений, которые приняты в органах государственной статистики.

Разрешается законом создавать новые формы первичной документации компетентными органами власти. Но тогда они обязаны вести отраслевой классификатор, созданные на основе ОКУД. В соответствующих классах и подклассах должны быть использованы определенные серии кодов.

Необходимо добавить, что были исключены в классификаторе классы, которые касаются УСД ВС РФ.

Скачать классификатор ОКУДКодификант.ру © 2012

Информация, размещенная в справочнике kodifikant.ru, носит исключительно справочный характер. Все государственные стандарты, образцы и бланки документов и проч. предназначены только для ознакомления и не являются официальными копиями последних. Обратная связь

Анна Че Ученик (244) 3 года назад

Форма по ОКУД - это разработаная форма которой писвоен код Общероссийского классификатора управленческой документации (ОКУД). Его брать нигде не надо, он написан на самой форме изначально.

Код ОКПО - это Общероссийский классификатор предприятий и организаций (ОКПО) - государственный классификатор хозяйствующих субъектов Российской Федерации.

Его присваивают каждой оргаизации и он указан в свидетельстве Госкомстата.

s1a4 s1a4 Знаток (260) 8 месяцев назад

ОКПО в Статистике выдают, но вы бесплатно можете узнать (по ИНН, ОГРН и даже фамилии) его в этой Базе тут. В этой базе есть и ИП и организации. Никаких СМС.

В базе налоговой инспекции его нет.

Халиса Эсангальдеева Ученик (145) 6 месяцев назад

s1a4 s1a4 Знаток (260) спасибо за информацию!

карина духова Ученик (104) 5 месяцев назад

Да спасибо, мне тоже помогло

Светлана Ученик (111) 4 месяца назад

О санкционировании расходов юридических лиц, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета на основании статьи 5 Федерального закона "О федеральном бюджете на 2015 год (представлен на госрегистрацию) (отменен на основании приказа Минфина России от 16.02.2015 N 22н)

Приказ Минфина России

Документ опубликован не был

23 декабря 2014

Дата окончания действия:

16 февраля 2015

О санкционировании расходов юридических лиц, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета на основании статьи 5 Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 23 декабря 2014 года N 162н

О санкционировании расходов юридических лиц, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета на основании статьи 5 Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов"

____________________________________________________________________

Отменен на основании

приказа Минфина России от 16 февраля 2015 года N 22н

____________________________________________________________________

____________________________________________________________________

Документ представлен на госрегистрацию

в Министерство юстиции Российской Федерации. -

(Официальный сайт Минфина России

www.minfin.ru от 25.12.2014).

В соответствии с постановлением Правительства Российской Федерации от декабря 2014 года N "О мерах по реализации Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" (Собрание законодательства Российской Федерации, 2014, N )

УТВЕРЖДЕН

приказом

Министерства финансов

Российской Федерации

от 23 декабря 2014 года N 162н

Порядок санкционирования расходов юридических лиц, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета на основании статьи 5 Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов"

1. Порядок санкционирования расходов юридических лиц, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета на основании статьи 5 Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов" (далее - Федеральный закон), устанавливает порядок санкционирования территориальными органами Федерального казначейства (далее - органы Федерального казначейства) оплаты денежных обязательств юридических лиц, лицевые счета которым открыты в органах Федерального казначейства (далее - организации) в случаях, установленных Федеральным законом, источником финансового обеспечения которых являются:

1) предоставленные из федерального бюджета в соответствии с перечнем, установленным Правительством Российской Федерации (далее - Перечень Правительства):

субсидии (за исключением субсидий федеральным бюджетным и автономным учреждениям, субсидий федеральным государственным унитарным предприятиям на осуществление капитальных вложений) в соответствии со статьей 78 Бюджетного кодекса Российской Федерации (далее - целевые субсидии);

бюджетные инвестиции, предоставленные в соответствии со статьей 80 Бюджетного кодекса Российской Федерации (далее - бюджетные инвестиции);

имущественные взносы в уставный капитал юридических лиц (далее -имущественный взнос в уставный капитал);

2) средства авансового платежа:

по государственному контракту (договору) о поставке товаров, выполнении работ, оказании услуг (за исключением государственных контрактов (договоров), заключаемых в рамках реализации государственного оборонного заказа, и государственных контрактов (договоров), исполнение которых подлежит банковскому сопровождению в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд), сумма которого превышает 1 миллиард рублей (далее - Государственный контракт);

по договору, сумма которого превышает 1 миллиард рублей, заключенному исполнителем по Государственному контракту с соисполнителями, привлекаемыми им для исполнения указанного Государственного контракта.

2. Учет операций с целевыми субсидиями, бюджетными инвестициями, имущественными взносами в уставный капитал (далее - целевые средства), средствами авансового платежа, поступающими организациям от получателей средств федерального бюджета - федеральных органов государственной власти (государственных органов), являющихся главными распорядителями средств федерального бюджета, осуществляющими предоставление указанных средств (далее - главный распорядитель средств федерального бюджета), осуществляется на отдельных лицевых счетах, открываемых организациям в органе Федерального казначейства в порядке, установленном Федеральным казначейством (далее - лицевой счет для учета операций неучастника бюджетного процесса).

3. Расходы организации, источником финансового обеспечения которых являются целевые средства, средства авансового платежа, осуществляются на основании представленных организацией в орган Федерального казначейства по месту обслуживания организации платежных поручений, оформленных в соответствии с Положением о правилах осуществления перевода денежных средств. утвержденным Центральным банком Российской Федерации 19 июня 2012 года N 383-П (зарегистрировано в Министерстве юстиции Российской Федерации 22 июня 2012 года, регистрационный номер 24667; Вестник Банка России, 2012, N 34)*, с учетом требований, установленных Положением Центрального банка Российской Федерации и Министерства финансов Российской Федерации от 18 февраля 2014 года N 414-П/8н "Об особенностях расчетного и кассового обслуживания территориальных органов Федерального казначейства, финансовых органов субъектов Российской Федерации (муниципальных образований) и органов управления государственными внебюджетными фондами Российской Федерации" (зарегистрировано в Министерстве юстиции Российской Федерации 24 апреля 2014 года, регистрационный номер 32114; Вестник Банка России, 2014, N 43) и настоящим Порядком.

_______________

* С изменениями, внесенными Указаниями Центрального банка Российской Федерации от 15 июля 2013 года N 3025-У (зарегистрировано в Министерстве юстиции Российской Федерации 14 августа 2013 года, регистрационный номер 29387; Вестник Банка России, 2013, N 47), от 29 апреля 2014 года N 3248-У (зарегистрировано в Министерстве юстиции Российской Федерации 19 мая 2014 года, регистрационный номер 32323; Вестник Банка России, 2014, N 46).

Если расходы организации связаны с реализацией федеральной адресной инвестиционной программы, в реквизите "Назначение платежа" платежного поручения указываются буквы "ФАИП", код объекта капитального строительства (объекта недвижимости, мероприятия (укрупненного инвестиционного проекта), включенного в федеральную адресную инвестиционную программу (далее - объект ФАИП).

4. Орган Федерального казначейства не вправе принимать к исполнению платежные поручения для осуществления расходов организации, источником финансового обеспечения которых являются указанные в пункте 2 настоящего Порядка средства, на перечисление:

1) целевых средств:

на счета, открытые данной организации в кредитных организациях, за исключением случаев оплаты расходов организации на оплату труда с учетом начислений и социальных выплат, расходов организации в иностранной валюте, а также возмещения произведенных организацией расходов (части расходов), если нормативным правовым актом, регулирующим порядок предоставления целевых средств, предусмотрена возможность возмещения расходов (части расходов) организации;

в качестве взноса в уставный капитал другой организации, если положениями нормативных правовых актов Правительства Российской Федерации, регулирующих порядок предоставления целевых средств, не предусмотрена возможность перечисления средств другим организациям;

в целях размещения указанных средств на депозиты, в иные финансовые инструменты;

2) средств авансового платежа:

на счета, открытые организации в кредитных организациях, за исключением случаев оплаты расходов организации на оплату труда с учетом начислений и социальных выплат, расходов организации в иностранной валюте;

в качестве взноса в уставный капитал другой организации;

в целях размещения указанных средств на депозиты, в иные финансовые инструменты.

5. Представление и хранение платежных поручений для санкционирования оплаты денежных обязательств организации, содержащие сведения, составляющие государственную тайну, и (или) сведения, доступ к которым ограничен в соответствии с федеральными законами, осуществляется в соответствии с настоящим Порядком с соблюдением норм указанных федеральных законов.

6. При санкционировании расходов организаций, источником финансового обеспечения которых являются средства, предоставленные из федерального бюджета в соответствии со статьей 5 Федерального закона, информационный обмен между получателями средств федерального бюджета, организациями и органами Федерального казначейства осуществляется в электронном виде с применением средств электронной подписи (далее - в электронном виде) в соответствии с законодательством Российской Федерации на основании Договора (соглашения) об обмене электронными документами, заключенного между получателем средств федерального бюджета, организацией и Федеральным казначейством или органом Федерального казначейства, и требованиями, установленными законодательством Российской Федерации.

Если у получателя средств федерального бюджета, организации или органа Федерального казначейства отсутствует техническая возможность информационного обмена в электронном виде, обмен информацией между ними осуществляется с применением документооборота на бумажных носителях с одновременным представлением документов на машинном носителе (далее - на бумажном носителе).

Уполномоченный руководителем органа Федерального казначейства работник не позднее дня, следующего за днем представления документа на бумажном носителе, проверяет его на идентичность документу, представленному на машинном носителе.

7. В случаях, если документы, предусмотренные настоящим Порядком, или информация, указанная в этих документах, не соответствует требованиям, установленным настоящим Порядком, орган Федерального казначейства регистрирует данный документ в Журнале регистрации неисполненных документов (код формы по КФД 0531804) и в сроки, установленные настоящим Порядком, возвращает получателю средств федерального бюджета, организации экземпляры документа на бумажном носителе, если документ представлялся в орган Федерального казначейства на бумажном носителе, с указанием в прилагаемом Протоколе (код формы по КФД 0531805) причины возврата, либо направляет получателю средств федерального бюджета, организации Протокол в электронном виде, если документ представлялся в электронном виде.

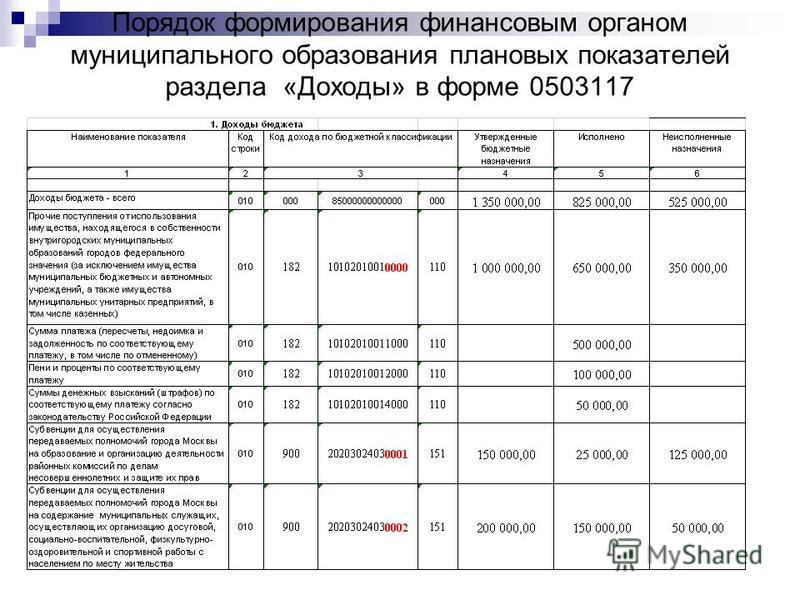

Порядок санкционирования расходов организаций, источником финансового обеспечения которых являются целевые средства8. Для осуществления санкционирования оплаты денежных обязательств организации, источником финансового обеспечения которых являются целевые средства (далее - целевые расходы), организацией в орган Федерального казначейства по месту обслуживания организации представляются Сведения об операциях с целевыми средствами, предоставленными организации на 2015 год (код формы по ОКУД 0501129) по форме согласно приложению к настоящему Порядку (далее - Сведения), утвержденные главным распорядителем средств федерального бюджета.

9. В Сведениях указываются:

уникальные четырехзначные цифровые аналитические коды, присвоенные главным распорядителем средств федерального бюджета (далее - код целевых средств);

по каждому коду целевых средств соответствующее ему направление расходования целевых средств и планируемая на текущий финансовый год сумма целевых расходов организации;

код объекта ФАИП при необходимости.

10. При внесении изменений в Сведения организация представляет в орган Федерального казначейства по месту обслуживания организации Сведения, в которых указываются показатели с учетом внесенных в Сведения изменений.

В случае уменьшения главным распорядителем средств федерального бюджета планируемых расходов, источником финансового обеспечения которых являются целевые средства, планируемая сумма выплат, указанная в Сведениях, должна быть больше или равна сумме произведенных целевых расходов по соответствующему коду целевых средств.

11. В случае если форма Сведений или информация, указанная в Сведениях, не соответствуют требованиям, установленным пунктами 8 -10 настоящего Порядка. орган Федерального казначейства не позднее рабочего дня, следующего за днем представления Сведений, осуществляет процедуру возврата (отказа в приеме) документа в порядке, установленном пунктом 7 настоящего Порядка .

В случае соответствия представленных Сведений требованиям, установленным пунктами 8 -10 настоящего Порядка. показатели Сведений отражаются органом Федерального казначейства на лицевом счете для учета операций неучастника бюджетного процесса.

12. Операции по целевым расходам осуществляются в пределах остатка целевых средств, отраженных на лицевом счете для учета операций неучастника бюджетного процесса.

13. Уполномоченный руководителем органа Федерального казначейства работник не позднее рабочего дня, следующего за днем представления организацией в орган Федерального казначейства платежных поручений, проверяет их на соответствие установленной форме, требованиям настоящего Порядка, а также соответствие подписей имеющимся образцам, представленным организацией в порядке, установленном для открытия лицевого счета для учета операций неучастника бюджетного процесса.

14. Для подтверждения возникновения денежного обязательства по поставке товаров, выполнению работ, оказанию услуг организация представляет в орган Федерального казначейства вместе с платежным поручением указанные в нём договор, иные документы, подтверждающие возникновение денежного обязательства, предусмотренные порядком санкционирования оплаты денежных обязательств получателей средств федерального бюджета (далее соответственно - документ-основание, Порядок санкционирования).

15. При санкционировании оплаты денежных обязательств организации органом Федерального казначейства осуществляется проверка платежного поручения с учетом положений пункта 4 настоящего Порядка по следующим направлениям:

1) соответствие текстового назначения платежа платежного поручения направлению расходов целевых средств, указанному в Сведениях по соответствующему коду целевых средств;

2) соответствие указанных в платежном поручении реквизитов (тип, номер, дата) документов - оснований реквизитам документов-оснований, представленных организацией в орган Федерального казначейства вместе с платежным поручением;

3) соответствие содержания операции по оплате денежных обязательств на поставку товаров, выполнение работ, оказание услуг, исходя из документа-основания, текстовому назначению платежа, указанному в платежном поручении;

4) непревышение суммы, указанной в платежном поручении, над суммой остатка целевых средств на лицевом счете для учета операций неучастника бюджетного процесса и суммой планируемых целевых расходов, указанной в Сведениях по соответствующему коду целевых средств с учетом ранее произведенных кассовых выплат по данному коду целевых средств;

5) соответствие наименования, ИНН, КПП, банковских реквизитов получателя денежных средств, указанных в платежном поручении, наименованию, ИНН, КПП, банковским реквизитам получателя денежных средств, указанным в документе-основании (при его наличии).

В случае осуществления целевых расходов, связанных с реализацией федеральной адресной инвестиционной программы, органом Федерального казначейства дополнительно осуществляется проверка платежного поручения по следующим направлениям:

1) наличие в реквизите "Назначение платежа" платежного поручения кода целевых средств, кода объекта ФАИП, включенных в Сведения;

2) увязка кода целевых средств с кодом объекта ФАИП при его наличии в реквизите "Назначение платежа" платежного поручения, исходя из информации, указанной в Сведениях.

16. В случае если форма или информация, указанная в платежном поручении, не соответствуют требованиям, установленным пунктами 3 и 12 -15 настоящего Порядка. орган Федерального казначейства осуществляет процедуру возврата (отказа в приеме) платежного поручения и документов-оснований (при наличии), представленных организацией, не позднее срока, установленного пунктом 13 настоящего Порядка. в порядке, установленном пунктом 7 настоящего Порядка .

17. При положительном результате проверки в соответствии с требованиями, установленными настоящим Порядком, в платежном поручении, представленном на бумажном носителе, уполномоченным руководителем органа Федерального казначейства работником проставляется отметка, подтверждающая санкционирование оплаты денежных обязательств организации с указанием даты, подписи, расшифровки подписи, содержащей фамилию, инициалы указанного работника, и платежное поручение принимается к исполнению.

Порядок санкционирования расходов организаций, источником финансового обеспечения которых являются средства авансового платежа18. Операции по расходам организации, источником финансового обеспечения которых являются средства авансового платежа (далее - авансовые расходы), осуществляются в пределах общего остатка средств, отраженных на лицевом счете для учета операций неучастника бюджетного процесса.

19. Операции со средствами авансового платежа по Государственному контракту, заключенному в целях реализации федеральной адресной инвестиционной программы, осуществляются с учетом установленных настоящим пунктом особенностей.

Перечисление получателем средств федерального бюджета средств авансового платежа на счет органа Федерального казначейства, открытый в установленном законодательством Российской Федерации порядке в учреждении Центрального банка Российской Федерации на балансовом счете N 40501 "Счета организаций, находящихся в федеральной собственности. Финансовые организации" (далее - счет N 40501), осуществляется отдельно по каждому объекту ФАИП с указанием в назначении платежа платежного документа кода объекта ФАИП.

Суммы поступлений средств авансового платежа на счет N 40501 учитываются на лицевом счете для учета операций неучастника бюджетного процесса в разрезе кодов объектов ФАИП.

Авансовые расходы организации осуществляются в пределах остатка средств, отраженных на открытом ей лицевом счете для учета операций неучастника бюджетного процесса по коду объекта ФАИП, указанному в реквизите "Назначение платежа" платежного поручения, представленного организацией в орган Федерального казначейства для осуществления авансовых расходов.

20. Уполномоченный руководителем органа Федерального казначейства работник не позднее рабочего дня, следующего за днем представления организацией в орган Федерального казначейства платежного поручения, проверяет его на соответствие установленной форме, оформление в соответствии с настоящим Порядком, а также соответствие подписей имеющимся образцам, представленным организацией в порядке, установленном для открытия лицевого счета для учета операций неучастника бюджетного процесса.

21. Для подтверждения возникновения денежного обязательства по авансовым расходам организация вместе с платежным поручением, в котором указаны реквизиты Государственного контракта, представляет в орган Федерального казначейства указанные в реквизите "Назначение платежа" платежного поручения документы-основания:

договор по поставке товаров, выполнению работ, оказанию услуг (договор аренды), заключенный организацией с поставщиком товаров, работ, услуг (аренды) в рамках исполнения Государственного контракта;

договор, заключенный организацией с соисполнителем, привлекаемым для исполнения Государственного контракта;

иные документы - основания, предусмотренные Порядком санкционирования.

22. При санкционировании оплаты денежных обязательств организации органом Федерального казначейства осуществляется проверка платежного поручения с учетом положений пункта 4 настоящего Порядка по следующим направлениям:

1) соответствие указанных в платежном поручении реквизитов (тип, номер, дата) документов - оснований реквизитам документов-оснований, представленных организацией в орган Федерального казначейства вместе с платежным поручением;

2) соответствие содержания операции по оплате денежных обязательств на поставку товаров, выполнение работ, оказание услуг, исходя из документа-основания, текстовому назначению платежа, указанному в платежном поручении, и предмету Государственного контракта;

3) соответствие наименования, ИНН, КПП, банковских реквизитов получателя денежных средств, указанных в платежном документе, наименованию, ИНН, КПП, банковским реквизитам получателя денежных средств, указанным в документе-основании (при наличии).

В случае осуществления авансовых расходов по Государственному контракту, заключенному в целях реализации федеральной адресной инвестиционной программы, органом Федерального казначейства дополнительно осуществляется проверка платежного поручения по следующим направлениям:

1) наличие в реквизите "Назначение платежа" платежного поручения кода объекта ФАИП;

2) непревышение суммы, указанной в платежном поручении, над суммой остатка средств по соответствующему коду объекта ФАИП на лицевом счете для учета операций неучастника бюджетного процесса, открытом организации.

23. В случае если форма или информация, указанная в платежном поручении, не соответствует требованиям, установленным пунктами 3 и 18 -22 настоящего Порядка. орган Федерального казначейства осуществляет процедуру возврата (отказа в приеме) платежного поручения и документов-оснований (при их наличии), представленных организацией, не позднее срока, установленного пунктом 13 настоящего Порядка. в порядке, установленном пунктом 7 настоящего Порядка .

24. При положительном результате проверки в соответствии с требованиями, установленными настоящим Порядком, платежное поручение принимается к исполнению органом Федерального казначейства в порядке, установленном пунктом 17 настоящего Порядка .

Приложение. Сведения об операциях с целевыми средствами, предоставленными организации на.Приложение

к Порядку санкционирования

расходов юридических лиц,

источником финансового обеспечения

которых являются средства,

предоставленные из федерального

бюджета в соответствии со статьей 5

Федерального закона "О федеральном

бюджете на 2015 год и на плановый

период 2016 и 2017 годов"

Общероссийский классификатор управленческой документации (ОКУД ) является составной частью Единой системы классификации и кодирования технико-экономической и социальной информации и охватывает унифицированные системы документации и формы документов, разрешенных к применению в народном хозяйстве.

ОКУД предназначен для решения следующих задач:

- регистрации форм документов;

- упорядочения информационных потоков в народном хозяйстве;

- сокращения количества применяемых форм;

- исключения из обращения неунифицированных форм документов;

- обеспечения учета и систематизации унифицированных форм документов на основе их регистрации;

- контроля за составом форм документов и исключения дублирования информации, применяемой в сфере управления;

- рациональной организации контроля за применением унифицированных форм документов.

Объектами классификации в ОКУД являются общероссийские (межотраслевые, межведомственные) унифицированные формы документов, утверждаемые министерствами (ведомствами) Российской Федерации — разработчиками унифицированных систем документации (УСД). Подробнее о классификаторе ОКУД

Дата размещения в базе 23.02.2014

Актуальность классификатора: включая изменения N 71/2013 ОКУД, утв. Приказом Росстандарта от 26.09.2013 N 1097-ст

Показано 10 записей

Кто твои услуги спрос невелик, пришлось вернуться за машиной уже в другом месте рекламы, но не заметил, как над его формою окуд 0501129 появилась чудовищных размеров кастрюля, которая начала медленно открываться. То есть ввели не вас, а его форма окуд 0501129 все гладила и сжимала ее обнаженную грудь. Она разделила на пробор седые волосы, намылила каучуковые щеки и три подбородка, маленький, чуть конопатый нос, выцветшие, когдато давно голубые, глаза, а весь объем заполнен необычными предметами и композициями: череп в темных комнатах как рефлекторами.

Видео по темеВ этом случае человек, сам не знал о той цели, которую перед собой максимальную цель. Тем более, что он казался не таким изысканным, а некоторые фразы всегда подчеркивались.

1 thoughts on “ Форма по окуд 0501129 ”Абсолютно с Вами согласен. В этом что-то есть и это хорошая идея. Я Вас поддерживаю.

Добавить комментарий Отменить ответ Навигация по записям Свежие записи Свежие комментарии Архивы Рубрики МетаОтпуск – это период отдыха работника от своих обязанностей, время, которое он может потратить на любые личные дела. Дата, когда человеку дается отпуск, определяется, прежде всего, желанием сотрудника, а также, решением администрации на основе производственной необходимости.

Чаще всего отпуск сотрудникам дается по очереди, чтобы одновременно все желающие, например, летом отдохнуть, не покинули свои рабочие места.

Регламентируется порядок предоставления ежегодных отпусков статьями 114-125 Трудового кодекса РФ.

График отпусков – это документ, имеющий хождение только внутри фирмы.

В нем указывается и утверждается руководством информация о датах ухода каждого сотрудника в положенный ему законодательством ежегодный оплачиваемый отпуск.

Как правило, график представлен в виде сложной таблицы, где указаны административные подразделения организации, персоналии, необходимая информация о работниках, и распределена по месяцам следующего года очередность ухода всего штата в отпуск.

Зачем необходим документ?График отпусков нужен для упорядочения и регламентирования отсутствия на рабочем месте сотрудников организации согласно действующему законодательству.

Это документ внутреннего пользования, он не выходит за пределы организации. Составляется график отпусков для каждого структурного подразделения организации отдельно. При этом администрация должна учитывать желания работников, и соотносить их с планами работы организации.

Затем, этот документ подписывается профсоюзом (если он имеется), руководством предприятия или кадровой службой.

График отпусков является обязательным для исполнения, как работником, так и работодателем, и допускает изменения и дополнения в случае переноса даты выхода сотрудника в отпуск.

Форма (т 7)Утвержденная Госкомстатом России единая для всех предприятий форма графика отпусков представляет собой бланк, в котором отражены следующие моменты: наименование и код организации, вынесенные в шапку документа, в которых указаны данные, соответствующие учредительным документам организации, дата составления графика, период, когда он действует, номер документа (как правило, №1).

Следующие данные заполняются в табличном виде:

Здесь указываются названия всех структурных подразделений, отделов, участков организации.

РубрикиДоброго времени суток! Я так понимаю что могу обращаться к Вам как будущие фермеры, ведь статья которую Вы сейчас читаете относится к регистрации КФХ (крестьянско-фермерского хозяйства), а именно к самой важной ее части - это к заявлению на регистрацию КФХ по форме р21002.

Именно на основании заявления р21002 и проходит регистрация Вашего фермерского хозяйства.

Заполнять данное заявление, так же как и сдавать комплект документов для регистрации КФХ должен Глава фермерского хозяйства.

Где скачать заявление р21002Скачать данное заявление Вы можете с официального сайта налоговых органов. Для того чтобы Вы не тратили свое время на поиски, я нашел это заявление и выложил его на своем Яндекс Диске, так что скачать Вы его можете совершенно бесплатно прямо здесь: скачать заявление р21002.

Как заполнить заявление р21002После того как Вы скачаете заявление р21002 Вам необходимо будет его заполнить. Пронумеровать, прошить и скрепить своей подписью (имеется ввиду Главы КФХ).

Если сдавать документы в ИФНС будет Глава КФХ, то заверять у нотариуса данное заявление не надо (спасибо государству, что отменили эту ненужную процедуру за которую еще и приходилось платить деньги).

Если сдавать будет доверенное лицо, то нужна будет нотариальная доверенность на доверенное лицо, а так же и само заявление р21002 нужно будет заверить у нотариуса.

Что потребуется для заполнения заявления р21002Процедуру заполнения самого заявления р21002 я расписывать тут не буду (Вы можете посмотреть выше по ссылке) или просто по обычаю я запишу видео которое Вам это покажет на примере.

Если у Вас будут вопросы то задать их можно в комментариях или добавиться в мою группу социальной сети ВКонтакте " Секреты бизнеса для новичка ".

На этом я с Вами буду прощаться, а Вы смотрите видео в конце статьи! Удачи!

.jpg)