Рейтинг: 4.2/5.0 (1927 проголосовавших)

Рейтинг: 4.2/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Государственное учреждение - Архангельское региональное отделение Фонда социального страхования Российской Федерации напоминает страхователям, производящим выплаты и иные вознаграждения физическим лицам, что ежеквартально не позднее 20-го числа календарного месяца, следующего за отчетным периодом - на бумажном носителе, а в форме электронного документа - не позднее 25-го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда по месту своей регистрации представляется расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату обязательного страхового обеспечения (далее – Форма 4-ФСС )

Расчет за 1 полугодие 2016 года необходимо представить непозднее 20 июля 2016 года(на бумажном носителе) или не позднее 25 июля 2016 года (в электронном виде) по форме, утвержденной приказом ФСС РФ от 26.02.2015 № 59, в редакции приказа от 25.02.2016№ 54 .

Форма расчета и порядок заполнения размещены на сайте отделения Фонда в подразделе «Финансовая отчетность по Форме-4 ФСС РФ» раздела «Бесплатное информирование плательщиков страховых взносов».

Прием отчетности 19 и20 июля 2016 года будет осуществляться специалистами отдела администрирования страховых взносов в 21, 22 и 23 кабинетах

с08 часов 30 минут до 19 часов 00 минут без перерыва на обед.

Отчетность также можно сдать через многофункциональные центры по предоставлению государственных и муниципальных услуг. Адреса и режим работы МФЦ размещены на сайте www.mfc29.ru/contacts/.

Напоминаем, что страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек. а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют Форму-4 ФСС в отделение Фонда по установленным форматам в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

За несвоевременное представление или непредставление отчетности в установленной форме законодательством предусмотрены штрафные санкции .

Федеральным законодательством с 1 января 2016 года установлены следующие размеры штрафов:

- штраф за непредставление плательщиком страховых взносов расчета по начисленным и уплаченным страховым взносам – не менее 1000 рублей (ч. 1 ст. 46 Закона № 212-ФЗ);

- штраф за непредставление страхователем отчетности – не менее 1000 рублей (ч.1 ст. 19 Закона № 125-ФЗ);

- штраф за несоблюдение порядка представления расчета по начисленным и уплаченным страховым взносам в форме электронных документов - 200 рублей (ч. 2 ст. 46 Закона № 212-ФЗ).

Кроме того, в соответствии с ч. 2 ст. 15.33 Кодекса РФ об административных правонарушениях, нарушение установленных сроков представления расчета по Форме 4-ФСС в отделение Фонда влечет наложение административного штрафа на должностных лиц в размере от 300 до500 рублей .

Адрес:

163072. г. Архангельск, пр. Обводный канал, д. 119

Проверить актуальность даты для представления формы 4-ФСС вы можете в удобномкалендаре бухгалтера .

Формы сдачи отчетности в ФССВ электронном виде отчет по форме 4-ФСС сдают организации, где среднесписочная численность работников превышает 25 человек. Это же касается и вновь созданных или реорганизованных компаний (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ ).

Индивидуальные предприниматели, которые заключили трудовые договора с работниками, также обязаны уплачивать взносы и сдавать отчетность по форме 4-ФСС. Сроки сдачи отчета — те же, что и для организаций.

Обращаем внимание, что если ИП заключил с работником договор гражданско-правового характера, то он не обязан регистрироваться в ФСС, уплачивать взносы и сдавать отчетность.

Кроме этого, ИП может принять решение о добровольной уплате страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за себя. В этом случае ИП представляет отчетность по форме 4а-ФСС один раз в год, не позднее 15 января года, следующего за отчетным. Ее можно представить как на бумаге, так и в электронной форме.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна Штраф за несвоевременную сдачу отчетности в ФССПри несвоевременной сдаче 4-ФСС организацию могут привлечь к ответственности по двум основаниям: ч. 1 ст. 46 212-ФЗ (взносы на обязательное социальное страхование на случай временной нетрудоспособности) и п. 1. ст. 19 125-ФЗ (взносы по травматизму). С 2016 года размер штрафов по этим двум статьям определяется одинаково. То есть 5 % от суммы взносов, начисленной за последние три месяца отчетного или расчетного периода, за каждый полный и неполный месяц со дня, установленного для подачи расчета. При этом штраф не должен превышать 30 % этой суммы и быть меньше 1 000 рублей.

Данное изменение внесено Законом № 394-ФЗ в ст. 19 Закона № 125-ФЗ.

Кроме этого, за нарушение порядка сдачи отчетности — например, когда численность сотрудников на предприятии больше 25 человек, но отчет сдали в бумажном виде — предусмотрен штраф 200 рублей (п. 2 ст. 46 212-ФЗ ).

Доверенность на сдачу отчетности в ФССЕсли вы хотите передать право сдавать ваши отчеты в ФСС уполномоченному представителю, вы должны оформить соответствующую доверенность. Образец доверенности можно найти в Приложении А инструкции ФСС .

Как отправить отчет 4-ФСС с первого разаПеред отправкой отчета, удостоверьтесь, что вы не сделали ошибок. Если вы формируете отчет в системе Контур.Экстерн, то проверка отчетов произойдет автоматически. Экстерн найдет все формальные ошибки, которые чаще всего совершают страхователи, и покажет их. А значит, вам не придется отправлять отчеты повторно.

Согласно данным статистики, 98 % отчетов, сформированных в Экстерне, получают положительные протоколы.

Как подготовить отчет 4-ФСС в электронной формеСформировать электронный отчет 4-ФСС или 4а-ФСС вы можете в системе Контур.Экстерн: выберите в меню «ФСС», затем «Отчеты 4-ФСС и 4а-ФСС». После этого вы можете заполнить расчет в системе или подгрузить готовый из вашей бухгалтерской программы. Загруженный отчет можно просмотреть и при необходимости отредактировать.

После этого достаточно кликнуть «Подписать и отправить», и система подгрузит отчет на портал ФСС.

Далее вы можете отследить статус прохождения отчета — протокол контроля и квитанции о приеме отчетности придут прямо в Экстерн.

Когда статус сменится на «Получена квитанция», это значит, что отчет сдан. Квитанцию можно открыть и просмотреть, при необходимости — сохранить. Если у расчета статус «Ошибка отправки», значит, что расчет не отправлен и нужно повторить попытку.

Если же статус обозначен как «Ошибка расшифровки» — в ФСС не смогли расшифровать расчет или проверить электронную подпись. Убедитесь, что вы выбрали верный сертификат для того, чтобы подписать расчет, и отправьте снова.

Статус «Ошибка форматного контроля» говорит о том, что расчет не сдан. Необходимо исправить ошибки и заново отправить отчет. Если статус обозначен как «Ошибка логического контроля», значит, получена квитанция с ошибками. О необходимости их исправления нужно сообщить в ФСС.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна Что такое ускоренная отправка отчета 4-ФСС?В системе Контур.Экстерн вы можете выбрать так называемый ускоренный способ отправки отчета 4-ФСС или 4а-ФСС в контролирующий орган. Просто нажмите на кнопку «Загрузить и отправить без возможности редактирования».

до 25 октября 2016 года (электронная)

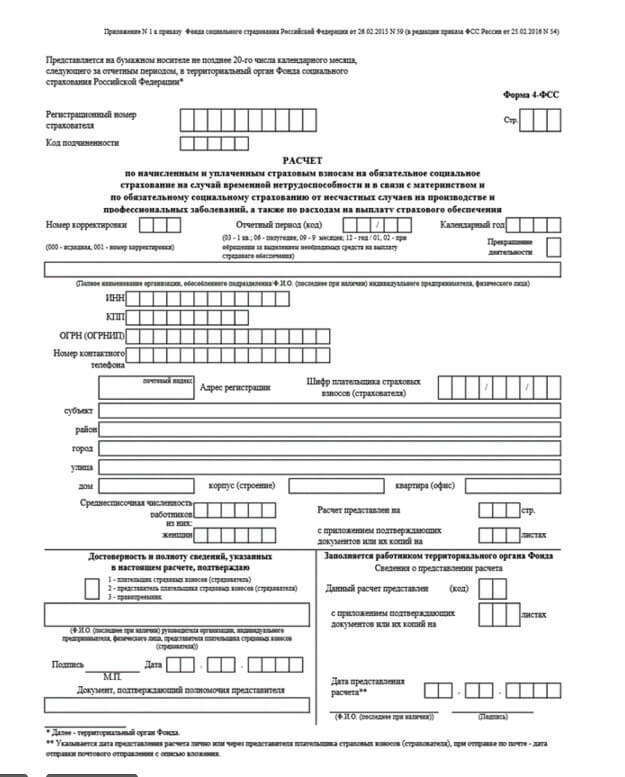

Форма 4-фсс последняя редакция 2016 была утверждена приказом от 25 февраля 2016 г. № 54, который внес поправки в приказ ФСС России от 26 февраля 2015 г. № 59. Поэтому при заполнении отчета необходимо руководствоваться обоими документами, а новый бланк 4 -фсс в 2016 году скачать лучше всего из последней редакции приказа. Рассмотрим отчетную форму подробнее.

Форма отчетаФорма 4-фсс за 1 квартал 2016 состоит из титульного листа и таблиц, которые необходимо заполнять только при наличии в учете определенных показателей. Обязательными для всех работодателей являются заполнение титульного листа и таблиц 1, 3, 6, 7 и 10. Остальные таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 нужно заполнять, только если есть данные. В противном случае эти листы просто не нужно представлять в территориальный орган ФСС России. По общему требованию в одну графу или строку можно вписать только один показатель, если данных нет, то проставляется прочерк. Новый бланк 4-фсс в 2016 году скачать можно здесь. Кроме того, в статье приведен порядок заполнения 4 фсс.

Скачать бланк 4-ФСС в excel формате Заполнение титульного листаНовая форма 4 фсс имеет измененный титульный лист, в сравнении с предыдущей версией документа. Страхователи должны заполнить его целиком, за исключением подраздела «Заполняется работником территориального органа Фонда». В 4-ФСС за 1 квартал 2016 года необходимо заполнить только первые две ячейки в поле «Отчетный период (код)». Однако если работодатель обращался в Фонд социального страхования РФ с заявлением о выделении ему денежных средств на выплату страхового обеспечения в пользу работника, он должен также заполнить две последние ячейки в этом поле.

Образец заполнения титульного листа форма 4 фсс за 1 квартал 2016

Поскольку по социальным взносам отчетными периодами являются квартал, полугодие и девять месяцев, в расчете за 1 квартал 2016 года необходимо проставить код «03». Если организация находится в стадии ликвидации, то в поле «Прекращение деятельности» необходимо поставить код «Л». В противном случае заполнять это поле не нужно. Однако поле «Полное наименование» необходимо заполнить всем страхователем. В нем должно быть указано наименование организации так, как прописано в учредительных документах.

Кроме того, следует проставить все реквизиты организации (ИНН, КПП, ОГРН). При этом следует обратить внимание на то, что в поле «ИНН» все организации в первых 2 ячейках должны указать «00». В полях для указания адреса в новой форме 4фсс с 2016 года появилось поле “Район”. Его нужно указывать только в том случае, если он есть в учредительных документах организации.

Особое внимание следует уделить полю «Шифр плательщика». В нем нужно указать правильную категорию плательщика страховых взносов, которую можно найти в таблице из приложений № 1-3 к приказу ФСС России. Причем, в первых 3 ячейках поля заполняется шифр из приложения № 1, в следующих двух ячейках – из приложения № 2, а в последних ячейках - из приложения № 3. Ошибки могут привести к тому, что отчет не будет принят контролирующим органом.

В поле 4 фсс последняя редакция 2016 «Среднесписочная численность работников» нужно указать численность всех застрахованных сотрудников организации. Однако это не списочная численность сотрудников на момент составления отчета, а численность, рассчитанная в соответствии с ежегодными указаниями Росстата. Обратите внимание, что в поле, предназначенном для заполнения показателя «из них: «женщин», необходимо также указать среднесписочную (рассчитанную по форме) численность женщин, трудоустроенных в организации за отчетный период.

В поле 4 фсс последняя редакция 2016 «Среднесписочная численность работников» нужно указать численность всех застрахованных сотрудников организации. Однако это не списочная численность сотрудников на момент составления отчета, а численность, рассчитанная в соответствии с ежегодными указаниями Росстата. Обратите внимание, что в поле, предназначенном для заполнения показателя «из них: «женщин», необходимо также указать среднесписочную (рассчитанную по форме) численность женщин, трудоустроенных в организации за отчетный период.

После того, как весь отчет будет заполнен, его страницы необходимо пронумеровать и поставить их количество в поле «Расчет представлен на»

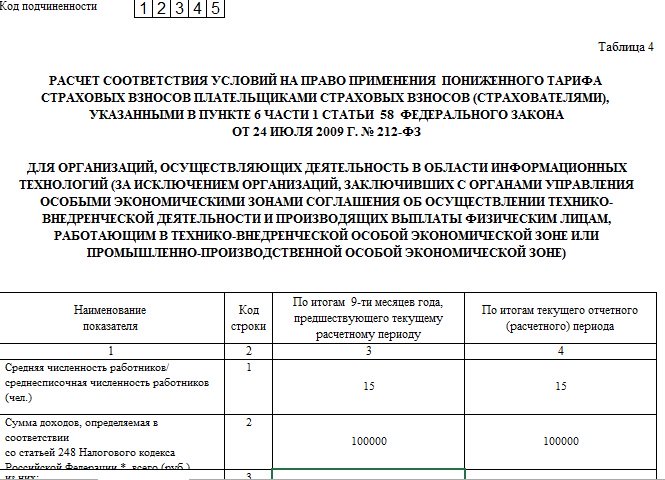

Заполнение таблицы 1В поле «Код по ОКВЭД» необходимо указать код страхователя в соответствии с Общероссийским классификатором видов экономической деятельности только в том случае, если организация, сдающая расчет, применяет в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ пониженный тариф страховых взносов.

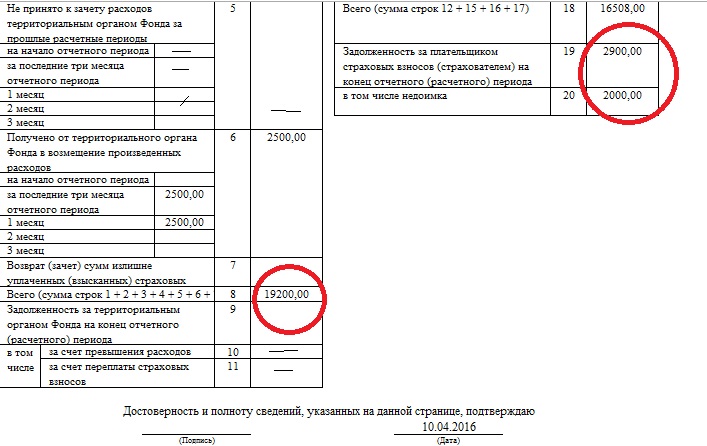

В этой таблице новой формы 4 фсс с 2016 года следует указать все взаиморасчеты с ФСС России. В том числе, сумму задолженности у организации по страховым взносам по состоянию на 1 января 2016 года. Чтобы проверить этот показатель, его нужно сравнить с данными из строки 19 раздела 1 расчета за 2015 год. Он не изменяется в течение всего календарного года.

В этой таблице новой формы 4 фсс с 2016 года следует указать все взаиморасчеты с ФСС России. В том числе, сумму задолженности у организации по страховым взносам по состоянию на 1 января 2016 года. Чтобы проверить этот показатель, его нужно сравнить с данными из строки 19 раздела 1 расчета за 2015 год. Он не изменяется в течение всего календарного года.

Обязательно следует указать сумму страховых взносов, которая была начислена в отчетном периоде и подлежит уплате в Фонд. Необходимо обязательно детализировать эту сумму по месяцам - в 1 квартале это будет январь, февраль и март. Как показано в образце бланка 4 фсс за 1 квартал 2016.

Сумму взносов, доначисленную организации специалистами ФСС РФ по результатам камеральных и выездных проверок также следует указать в столбце обязательств страхователя. При условии, что это было в отчетном периоде. В противном случае нужно проставить прочерк. Кроме того, отражается сумма доначисленных взносов за прошлые отчетные периоды и сумма расходов организации на социальное страхование, которая не была принята соцстрахом к зачету.

В шестой строке таблицы 1 формы 4 фсс за 1 квартал 2016 указываем сумму денег, которые были получены компанией из Фонда социального страхования РФ и направлены на оплату социальных пособий работникам. Отдельно отражается сумма средств, которые вернулись организации из Фонда, как излишне уплаченные. В строке 8 приводится сумма строк 1-7, она является контрольной. Организация обязательно отражает в отчете сумму всех перечисленных ей страховых взносов. Их необходимо детализировать, указав все номера и даты платежек, которыми они были перечислены за три месяца квартала.

Ниже отражается задолженность Фонда перед страхователем на конец отчетного периода. Значит, в расчете форме 4фсс за 1 квартал 2016 года следует указать сумму задолженности по состоянию на 31 марта 2016 года. Сумма задолженности соцстраха также должна быть отражена по состоянию на 1 января 2016 года. При этом проверочными строками будут являться строки 9-11 из формы 4 фсс 2015, бланк скачать бесплатно которой можно на официальном сайте ФСС РФ. Отдельно выделяется сумма недоимки, которую списал с организации соцстрах. В строке 18 отражают сумму показателей строк 12, 15- 17, для контроля. Ниже следует указать сумму задолженности организации перед фондом на конец отчетного периода, то есть на 31 марта 2016 года.

Ниже отражается задолженность Фонда перед страхователем на конец отчетного периода. Значит, в расчете форме 4фсс за 1 квартал 2016 года следует указать сумму задолженности по состоянию на 31 марта 2016 года. Сумма задолженности соцстраха также должна быть отражена по состоянию на 1 января 2016 года. При этом проверочными строками будут являться строки 9-11 из формы 4 фсс 2015, бланк скачать бесплатно которой можно на официальном сайте ФСС РФ. Отдельно выделяется сумма недоимки, которую списал с организации соцстрах. В строке 18 отражают сумму показателей строк 12, 15- 17, для контроля. Ниже следует указать сумму задолженности организации перед фондом на конец отчетного периода, то есть на 31 марта 2016 года.

В данном разделе бланка 4 фсс за 1 квартал 2016 необходимо указать все сведения о расходах организации в отчетном периоде, произведенных на цели обязательного социального страхования. Сперва следует указать количество дней, оплаченных работникам за нахождение на больничном листе, а также число осуществленных выплат по временной нетрудоспособности работников и количество оплаченных пособий.

В строке 1 формы 4 фсс за 1 квартал 2016 следует указать число случаев назначения пособий по временной нетрудоспособности и их сумму, которая была выплачена за счет средств ФСС РФ. Расходы на оплату пособий по больничным листам внешним совместителям отражаются отдельно ( данные по иностранным гражданам и лицам без гражданства в обоих случаях отражению в расчете не подлежат).

В строке 1 формы 4 фсс за 1 квартал 2016 следует указать число случаев назначения пособий по временной нетрудоспособности и их сумму, которая была выплачена за счет средств ФСС РФ. Расходы на оплату пособий по больничным листам внешним совместителям отражаются отдельно ( данные по иностранным гражданам и лицам без гражданства в обоих случаях отражению в расчете не подлежат).

Суммы средств, зачтенные в счет страховых взносов, которые должны были быть перечислены в Фонд, отражаются нарастающим итогом. В поле 6 следует отдельно выделить сведения о социальных пособиях работников, которые оплачивает федеральный бюджет. В строке 16 нужно отразить сумму пособий, которые были начислены, но не были выплачены застрахованным гражданам. Как правило, это суммы пособий за последний календарный месяц квартала. В 4 фсс новой форме 2016 это март 2016 года. Обратите внимание, что нужно указывать только те пособия, срок выплаты по которым не был пропущен.

Заполнение таблицы 3

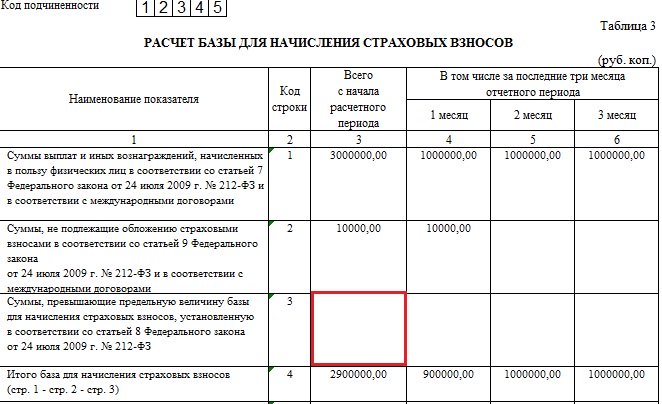

Данный раздел формы 4 фсс за 1 квартал 2016 предназначен для отражения базы организации, облагаемой взносами на обязательное социальное страхование, в силу законодательства о социальном обеспечении.В строке 1 отражается сумма выплат, которые были начислены по доходам всех работников организации. Традиционно требуется детализация по месяцам отчетного квартала. Дальше отражаются выплаты в пользу работников, которые не облагаются страховыми взносами. Следующее поле (отмечено на картинке) заполняется только, если в отчетном периоде были выплаты, которые превысили предельный размер, подлежащий обложению страховыми взносами в соцстрах. В 2016 году такой предел выплат по базе в ФСС России составляет 718 тысяч рублей. В итоговой строке отчета 4 фсс 2016 должна быть указана фактическая база выплат для начисления страховых взносов. Она исчисляется как разность строк 1-3. Эти сведения также требуют детализации.

Дальше указывают суммы выплат, осуществленных по некоторым компаниям, ИП и сотрудникам. В частности, требуется указать:

Работодатели должны не только указать все суммы, но и детализировать их по категориям работников, выделив ликвидаторов аварий на Чернобыльской АЭС, работников ПО “Маяк” и Семипалатинского полигона.

В 4фсс последняя редакция 2016 необходимо показать базу, тарифные ставки и взаиморасчеты с Фондом по страховым взносам на травматизм. Все без исключения страхователи должны проставить в данном разделе код ОКВЭД. Размер тарифной ставки по страховым взносам на травматизм и профессиональные заболевания зависит от класса профессионального риска, который присваивается каждому работодателю. Он зависит от вида экономической деятельности организации, поэтому работодатели, которые осуществляют деятельность сразу в нескольких сферах, могут иметь сразу несколько классов профессионального риска. Их все необходимо указать в расчете. Поэтому данный раздел заполняется столько раз, сколько существует классов, присвоенных работодателю.

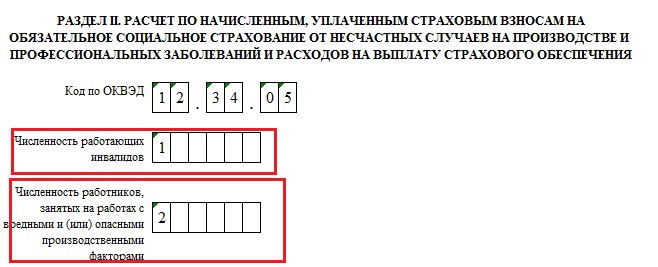

В новой форме 4 фсс следует указывать среднесписочную численность работающих в организации инвалидов, а также численность сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

В новой форме 4 фсс следует указывать среднесписочную численность работающих в организации инвалидов, а также численность сотрудников, которые заняты на работах с вредными или опасными производственными факторами.

Порядок заполнения 4 фсс предполагает, что в данной таблице нужно проставить сумму выплат в пользу работников. Они отражаются нарастающим итогом с начала года. Отдельно указывается каждый из трех месяцев текущего отчетного периода. Далее следует указать суммы выплат, не облагаемых страховыми взносами на травматизм. Традиционно с детализацией. В строке 3 указывается разница между этими двумя показателями, что и будет базой для начисления страховых взносов. В строке 4 нужно выделить все выплаты, сделанные работникам-инвалидам.Размер страхового тарифа организации следует указать в строке 5. При наличии права на скидку, обязательно указывается ее процент. А надбавка к тарифу, соответственно, проставляется в строке 7, следующее поле укажет проверяющим на дату, когда эта надбавка была установлена. Итоговый тариф нужно указать с двумя знаками после запятой.

Порядок заполнения 4 фсс предполагает, что в данной таблице нужно проставить сумму выплат в пользу работников. Они отражаются нарастающим итогом с начала года. Отдельно указывается каждый из трех месяцев текущего отчетного периода. Далее следует указать суммы выплат, не облагаемых страховыми взносами на травматизм. Традиционно с детализацией. В строке 3 указывается разница между этими двумя показателями, что и будет базой для начисления страховых взносов. В строке 4 нужно выделить все выплаты, сделанные работникам-инвалидам.Размер страхового тарифа организации следует указать в строке 5. При наличии права на скидку, обязательно указывается ее процент. А надбавка к тарифу, соответственно, проставляется в строке 7, следующее поле укажет проверяющим на дату, когда эта надбавка была установлена. Итоговый тариф нужно указать с двумя знаками после запятой.

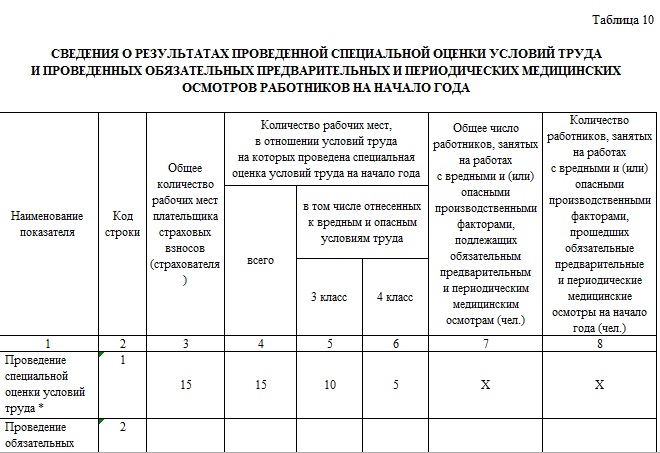

В данном разделе необходимо указать факт проведения специальной проверки условий труда, количество рабочих мест по факту и на момент проверки, а также присвоенный рабочим местам класс 3 или 4.

В данном разделе необходимо указать факт проведения специальной проверки условий труда, количество рабочих мест по факту и на момент проверки, а также присвоенный рабочим местам класс 3 или 4.

Расчет 4 фсс последняя редакция образец заполнения которого приведен выше, может быть направлен в Фонд социального страхования в электронном виде. Электронный формат бланка 4 ФСС можно скачать бесплатно на официальном сайте Фонда. Также подготовить отчет по форму 4-ФСС можно в бухгалтерских программах, например, Бухсофт. Срок сдачи расчета за 1 квартал 2016 года в электронном виде - 25 апреля 2016 года.

Расчет 4 фсс последняя редакция образец заполнения которого приведен выше, может быть направлен в Фонд социального страхования в электронном виде. Электронный формат бланка 4 ФСС можно скачать бесплатно на официальном сайте Фонда. Также подготовить отчет по форму 4-ФСС можно в бухгалтерских программах, например, Бухсофт. Срок сдачи расчета за 1 квартал 2016 года в электронном виде - 25 апреля 2016 года.

Данная инструкция поможет заполнить расчет 4 ФСС за 1 квартал 2016 года с учетом всех изменений в законодательстве и рекомендаций соцстраха. На Петербургском правовом портале вы всегда сможете найти самые актуальные отчетные формы и нормативно правовые акты, их регулирующие.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Форму 4-ФСС обязаны представлять все страхователи, которые перечисляют страховые взносы в Фонд соцстраха с выплат работникам. Минюст России 17 марта зарегистрировал приказ ФСС России от 25.02.16 № 54. который внес изменения в форму 4-ФСС и порядок ее заполнения. Документ опубликован и начнет действовать с 1 апреля. Таким образом, отчетность за I квартал 2016 года нужно представить по новой форме («на бумаге» сдается не позднее 20 апреля, через интернет — не позднее 25 апреля). Расчет по прежней форме уже не примут. Давайте рассмотрим основные изменения, внесенные в форму 4-ФСС и порядок ее заполнения.

Материалы по теме

Минфин: страховые взносы, начисленные на выплаты членам совета директоров, уменьшают налогооблагаемую прибыль

Арбитражный суд: на стоимость форменной одежды для работников страховые взносы не начисляются

Минтруд: преобразованная организация не вправе включать в базу для начисления страховых взносов суммы, выплаченные работникам до реорганизации

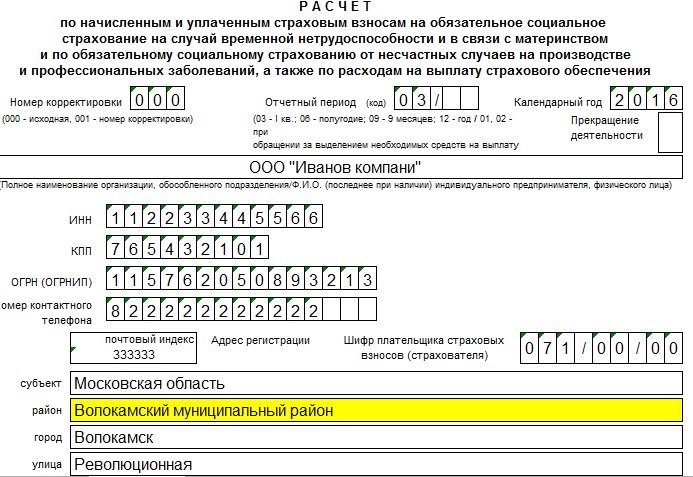

Изменения на титульном листеНапомним, что титульный лист формы 4-ФСС должны представлять все страхователи. Об этом сказано в пункте 2 Порядка заполнения 4-ФСС (утв. приказом ФСС от 26.02.15 № 59 ). В титульном листе обновленного расчета скорректированы поля, которые предназначены для указания адреса регистрации страхователя и численности его работников.

Адрес регистрации страхователяСогласно пункту 5.12 Порядка заполнения 4-ФСС, страхователи-юрлица отражают на титульном листе формы юридический адрес, а индивидуальные предприниматели — адрес регистрации по месту жительства. Для этого используется несколько полей.

Комментируемым приказом предусмотрено, что после поля «субъект» страхователи должны будут дополнительно заполнить поле «район» (то есть указать тот район, к которому относится адрес регистрации). Например, если страхователь зарегистрирован в Одинцовском районе Московской области, то на титульном листе формы 4-ФСС нужно отметить этот район:

В ранее действовавшей форме 4-ФСС на титульном листе в поле «численность работников» следовало указывать среднесписочную численность сотрудников с учетом женщин, находящихся в отпусках по беременности и родам, и работников, находящихся в отпусках по уходу за ребенком до 1,5 лет. Также см. «Отчетность в ФСС за 9 месяцев 2015 года: как изменился порядок ее заполнения ».

В обновленной форме 4-ФСС поле «численность работников» называется «среднесписочная численность работников». При этом изменился порядок заполнения этого поля. Согласно новой редакции пункта 5.14 Порядка заполнения 4-ФСС, среднесписочную численность работников на отчетную дату следует определять по правилам, которые утверждены Росстатом. Отметим, что в Порядке заполнения 4-ФСС понятие «отчетная дата» не раскрывается. На наш взгляд, отчетной датой можно считать последнее число отчетного периода. Так, если отчетным периодом является I квартал, то среднесписочную численность работников нужно указать по состоянию на 31 марта (за период с января по март).

Напомним, что среднесписочная численность сотрудников рассчитывается в соответствии с пунктами 78–83 Указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 28.10.13 № 428 ; далее — Указания). При расчете этого показателя некоторые работники не учитываются. К ним относятся (п. 81.1 Указаний):

Чтобы определить среднесписочную численность работников за квартал, нужно сложить величины среднесписочной численности работников за все месяцы квартала и полученную сумму разделить на три (п. 81.5 Указаний).

Что касается поля «из них женщин», то в обновленной форме 4-ФСС в этом поле также следует отражать среднесписочную численность женщин. Предположим, что среднесписочная численность работников страхователя по состоянию на 31 марта 2016 года составляет 39 человек. Из них женщин — 10 человек (те сотрудницы, которые в отчетном периоде находились, например, в декрете или в отпуске по уходу за ребенком, не учитываются). В этом случае показатели среднесписочной численности на титульном листе будут выглядеть так:

Отметим также, что ранее на титульном листе формы 4-ФСС следовало отдельно выделять, сколько у страхователя числится инвалидов и сотрудников, которые заняты на работах с вредными и (или) опасными производственными факторами. В новой форме 4-ФСС эти поля из титульного листа исключены. Теперь они находятся перед таблицей 6 раздела II (подробнее см. ниже).

Изменения в разделе IВ разделе I формы 4-ФСС отражаются показатели, необходимые для расчета страховых взносов на случай временной нетрудоспособности и в связи с материнством, а также сами суммы больничных, «детских» пособий и других выплат. Рассмотрим основные новшества, которые внесены в таблицы 2 и 5 этого раздела.

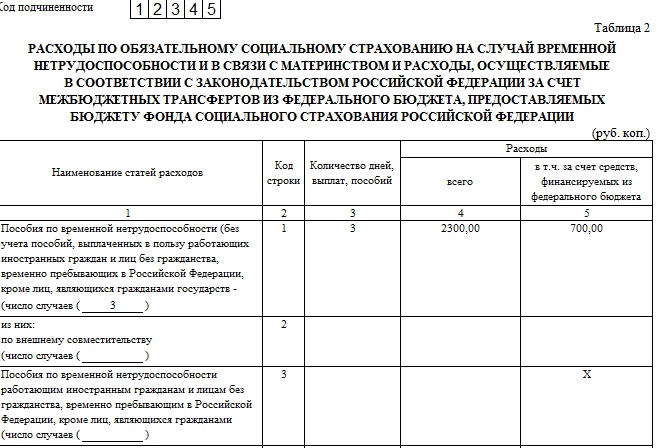

Таблица 2В таблице 2 раздела I указываются, в том числе, расходы на выплату пособий по временной нетрудоспособности и в связи с материнством.

В этой таблице изменилось наименование показателя строки 3. Напомним, что в данной строке приводится информация о больничных пособиях, выплаченных иностранцам, которые временно пребывают в РФ. В новой форме 4-ФСС название строки 3 дополнено фразой: «кроме лиц, являющихся гражданами государств — членов ЕАЭС». Соответственно, по данной строке не нужно показывать пособия по временной нетрудоспособности, выплаченные гражданам из стран Евразийского экономического союза.

Напомним, что в ЕАЭС помимо Российской Федерации входят республики Беларусь, Казахстан, Армения и Кыргызская республика. Граждане перечисленных государств имеют право на социальное обеспечение на тех же условиях, что и граждане РФ (п. 3 ст. 98 договора о ЕАЭС). А социальное обеспечение включает в себя, в том числе, страхование на случай временной нетрудоспособности (абз. 9 п. 5 ст. 96 Договора о ЕАЭС). В связи с этим гражданам государств, входящих в ЕАЭС, которые работают в РФ по трудовым договорам, пособие по болезни следует выплачивать по российскому законодательству. Перечисленные им пособия нужно отражать по строке 1 таблицы 2 (то есть вместе с пособиями, которые выплачены гражданам РФ).

Таблица 5В таблице 5 раздела I показываются выплаты, производимые за счет средств федерального бюджета. Например, к ним относятся доплаты к больничным пособиям, начисленные бывшим военнослужащим, а также выплаты сверх установленных размеров пособий лицам, пострадавшим от радиации (в частности, на Чернобыльской АЭС, ПО «Маяк», Семипалатинском полигоне). Комментируемым приказом уточняется, что по графам 4, 7, 10 и 16 таблицы 5 нужно фиксировать количество оплаченных дней (а не количество выплаченных пособий). Что же касается строк 3-5 таблицы 5, то по ним, как и прежде, следует показывать количество выплат пособий по уходу за ребенком, если размер выплат превышает установленный законодательством РФ (п.22.2 Порядка заполнения 4-ФСС).

Кроме этого, из таблицы 5 исключена строка 6, в которой следовало указывать расходы на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению. Отметим также, что в графу 5 строки 14 таблицы 2 больше не нужно вписывать сумму расходов на эти цели, возмещенную за счет средств ФСС. Теперь страхователям достаточно заполнить графу 4 строки 14 таблицы 2, указав в ней, сколько всего средств было направлено на выплату пособия на погребение или возмещение стоимости услуг по погребению. Напомним, что работодатели выплачивают пособие на погребение:

В раздел II формы 4-ФСС вносятся показатели, на основании которых рассчитываются страховые взносы на «травматизм», и отражаются расходы на выплату страхового обеспечения. В данном разделе появились два новых поля и скорректирована таблица 6.

Новые поляВ начале раздела II новой формы 4-ФСС, как и в прежней форме, нужно указать код ОКВЭД согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) (см. «Классификаторы ОКВЭД, ОКДП, ОКУН, ОКП и ОКОФ будут действовать до 2017 года »).

А вот после этого реквизита следует заполнить два новых поля: «численность работающих инвалидов» и «численность работников, занятых на работах с вредными и (или) опасными производственными факторами». Как было сказано выше, эти поля были исключены из титульного листа формы 4-ФСС и перенесены в раздел II:

В указанных полях отражается списочная численность работающих инвалидов, а также сотрудников, занятых на работах с вредными и (или) опасными производственными факторами. Она рассчитывается на отчетную дату по правилам, которые утверждены Росстатом (новая редакция п. 23 Порядка заполнения 4-ФСС).

Напомним, что при определении списочной численности учитываются не все работники. Например, в списочную численность не включаются лица, которые выполняют работы или оказывают услуги по гражданско-правовым договорам, а также внешние совместители. В то же время в списочной численности следует учитывать лиц, которые находятся в отпусках по беременности и родам, а также в отпусках по уходу за ребенком (п. 80, 81.1 Указаний, утв. приказом Росстата от 28.10.13 № 428 ).

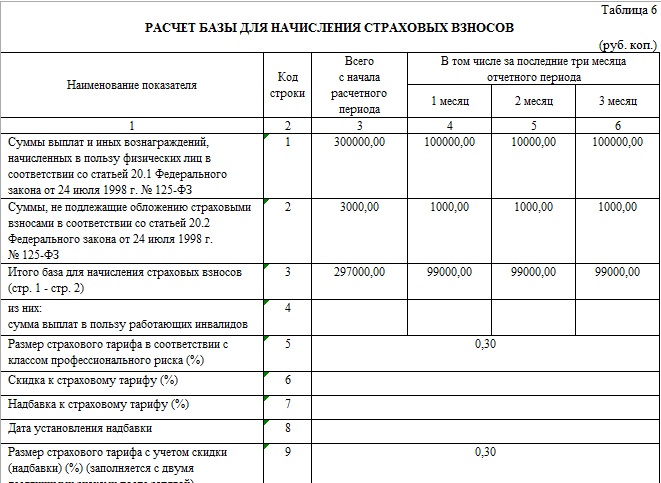

Таблица 6Таблица 6 раздела II обновленной формы 4-ФСС изложена в новой редакции и называется «Расчет базы для начисления страховых взносов». Однако по набору показателей принципиальных отличий от прежнего варианта этой таблицы нет. Как и прежде, в ней нужно указывать выплаты, перечисленные в пользу работников в отчетном периоде, размеры страхового тарифа и скидки к тарифу, а также другие сведения, необходимые для расчета взносов на «травматизм». Но по своей структуре таблица 6 раздела II стала похожа на таблицу 3 раздела I (напомним, что в последней отражается расчет базы для начисления взносов на случай временной нетрудоспособности и в связи с материнством). Правила заполнения скорректированной таблицы 6 изложены в пунктах 24.1 — 24.9 новой редакции Порядка заполнения 4-ФСС. Теперь таблица 6 выглядит так:

Остальные изменения, внесенные комментируемым приказом в форму 4-ФСС и порядок ее заполнения, не затрагивают большинство страхователей или носят технический характер. Отметим только одно из таких новшеств. Речь идет о порядке заполнения строк, в которых отражается списанная сумма задолженности страхователя перед ФСС (строка 17 таблицы 1 раздела I и строка 17 таблицы 7 раздела II). В прежней форме 4-ФСС в этих строках следовало указывать задолженность, списанную на основании нормативных правовых актов РФ. Теперь в эти строки нужно будет также вносить сумму долга, которую органы ФСС не могут взыскать по причине пропуска срока на взыскание. Данное обстоятельство должно быть подтверждено судебным актов, в том числе определением суда об отказе в восстановлении пропущенного срока подачи заявления о взыскании недоимки и задолженности по пеням (новые редакции п. 7.15 и п. 26.14 Порядка заполнения 4-ФСС).

Заполнение формы 4-ФСС участниками пилотного проектаВ настоящее время в пилотном проекте по выплате пособий напрямую из ФСС участвуют 14 субъектов РФ (см. «Отчетность в ФСС за 9 месяцев 2015 года: как изменился порядок ее заполнения »). В этих регионах страхователи выплачивают пособия по временной нетрудоспособности только за первые три дня болезни. Оставшуюся часть больничного, а также другие пособия работникам перечисляют территориальные органы ФСС. Особенности заполнения расчета 4-ФСС страхователями, участвующими в пилотном проекте, установлены приказом ФСС России от 23.06.15 № 267 (далее — приказ № 267).

Заметим, что для страхователей из четырех субъектов РФ, которые присоединились к пилотному проекту с 1 июля 2015 года (республика Татарстан, Белгородская, Ростовская и Самарская области), в приказе № 267 предусмотрены отдельные положения. В частности, начиная с расчета за I квартал 2016 года, страхователи из этих регионов не должны заполнять таблицы 2 и 5 раздела I и таблицу 8 раздела II. В отчетности за 9 месяцев 2015 года и за 2015 год в этих таблицах следовало отражать расходы на выплату пособий по состоянию на 1 июля 2015 года.

Также обратите внимание, что с 1 июля 2016 года к пилотному проекту присоединятся еще шесть субъектов РФ: республика Мордовия, Брянская, Калининградская, Калужская, Липецкая и Ульяновская области (постановление правительства РФ от 19.12.15 № 1389 ). Однако до 1 июля 2016 года страхователи из данных субъектов РФ должны заполнять 4-ФСС в общем порядке.

Способы и сроки сдачи формы 4-ФССЕсли среднесписочная численность работников страхователя за предыдущий год составила более 25 человек, то такой страхователь должен сдать расчет по форме 4-ФСС в электронном виде через интернет. Эта норма распространяется и на вновь созданные организации, у которых численность сотрудников превышает указанный предел. Страхователи с меньшей численностью работников имеют право сдавать форму 4-ФСС как на бумажном носителе, так и в электронном виде (п. 10 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ; далее — Закон № 212-ФЗ).

Сроки подачи расчета зависят от способа его представления (п. 9 ст. 15 Закона № 212-ФЗ). Если страхователь отчитывается «на бумаге», то сдать форму 4-ФСС за I квартал 2016 года надо не позднее 20 апреля. Крайний срок представления этого расчета через интернет — 25 апреля.

Штрафы за несвоевременную сдачу формы 4-ФССЗа несвоевременное представление формы 4-ФСС страхователь может быть оштрафован сразу по двум основаниям:

С 2016 года сумма штрафа по каждому из этих оснований составляет 5 процентов от суммы взносов, начисленных к уплате за последние три месяца отчетного (расчетного) периода. Данный штраф рассчитывается за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа (по каждому основанию) за весь период опоздания не должна превышать 30 процентов от указанной суммы взносов, но не может быть менее 1 000 рублей (подробнее о расчете штрафов см. «Страховые взносы «на травматизм»: что изменилось с 2016 года » и «Минтруд: штраф за непредставление формы 4-ФСС рассчитывается исходя из суммы взносов, уменьшенных на сумму выплаченных пособий »).

Кроме этого, за просрочку подачи расчета 4-ФСС суд может оштрафовать должностных лиц страхователя (например, директора организации или главного бухгалтера) на сумму от 300 до 500 рублей (ч. 2 ст. 15.33. ч. 1 ст. 23.1 КоАП РФ).

Автор: Денис Покшан, эксперт «Бухгалтерии Онлайн»

Цитата (Культурный): Добрый день, Денис!

Ни в вашей статье, ни в порядке заполнения не нашел свою ситуацию.

Есть превышение предельного дохода у одного сотрудника на 15 т.р.

В какой строке раздела 2 табл. 6 это отразить?

А то по умолчанию вся сумма идет в стр.1. И соотношение стр. 3 * тариф = начисленные взносы НЕ ИДЕТ.

Добрый день!

Культурный. в этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении здесь ) Читайте правила форума .

Добрый день, Денис!

Ни в вашей статье, ни в порядке заполнения не нашел свою ситуацию.

Есть превышение предельного дохода у одного сотрудника на 15 т.р.

В какой строке раздела 2 табл. 6 это отразить?

А то по умолчанию вся сумма идет в стр.1. И соотношение стр. 3 * тариф = начисленные взносы НЕ ИДЕТ.

Здравствуйте Cerruti!

Добавили,что по строкам 3-5 таблицы 5, как и прежде, следует показывать количество выплат пособий по уходу за ребенком (п.22.2 Порядка заполнения 4-ФСС).

4 ФСС 2016: подробнейшая пошаговая инструкция по заполнению новой 4 ФСС, порядок заполнения и сдачи расчета. Детально обо всех новых таблицах и изменениях. Комментарий к нововведениям.

Форма расчета 4-ФСС, которая применяется с 1 квартала 2016 года, утверждена приказом ФСС России от 26 февраля 2015 г. № 59 (в ред. приказа от 25 февраля 2016 г. № 54). Поговорим о порядке заполнения расчета.

Общие правилаПри заполнении формы Расчета 4 ФСС 2016 года в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, в строке и соответствующей графе ставится прочерк.

В расчете 4-ФСС 2016 года в обязательном порядке заполняют титульный лист, таблицу 1, 3, 6, 7 и 10. Обратите внимание, что на титульном листе расчета есть место для печати компании, если отчетность заполняют в бумажном виде. Но организации, которые отказались от печати. проставлять ее в 4-ФСС не должны.

В случае отсутствия показателей для заполнения таблицы 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 формы они не заполняются и не представляются.

После заполнения всех нужных таблиц Расчета проставляется сквозная нумерация заполненных страниц в поле «стр.». В верхней части каждой страницы Расчета поля «Регистрационный номер страхователя» и «Код подчиненности» заполняются в соответствии с извещением выданным при регистрации в территориальном отделении Фонда.

Заполнение титульного листа 4-ФССТитульный лист формы 4 ФСС 2016 года заполняется страхователем, кроме подраздела «Заполняется работником территориального органа Фонда». В поле «Номер корректировки» при представлении первичного Расчета указывается код 000. Если вы сдаете исправленную форму, то здесь указывают номер корректировки в формате 001, 002, 003. 010 и т.д.

Внимание!

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

При представлении Расчета 4 ФСС 2016 года заполняют только первые две ячейки поля «Отчетный период (код)». При обращении за выделением необходимых средств на выплату страхового обеспечения в этом поле заполняют только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. При сдаче расчета 4-ФСС 2016 года здесь ставят код «12».

Поле «Прекращение деятельности» заполняется только при ликвидации организации. В этой ситуации здесь ставят букву «Л».

В поле «Полное наименование …» отражают наименование организации в соответствии с учредительными документами. Далее проставляют остальные реквизиты компании (ИНН, КПП, ОГРН и т. д.). Обратите внимание, что в первых 2 ячейках поля ИНН организации должны проставить «00».

Поле «Шифр плательщика …» заполняют так. В первых трех ячейках указывают шифр, определяющий категорию плательщика в соответствии с приложением № 1 к Порядку заполнения Расчета (утв. приказом ФСС России от 26.02.2015 № 59 ), в следующих двух ячейках – код в соответствии с приложением № 2, а в последних 2-х ячейках приложением № 3 к Порядку.

В поле «Среднесписочная численность работников» указывается численность застрахованных, рассчитанная в порядке, ежегодно определяемом Росстатом. В поле, отведенном для заполнения показателя «из них: «женщин» — среднесписочная численность работающих женщин.

Раздел 1 расчета 4 –ФССВ поле «Код по ОКВЭД» указывается код организации по Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1). Но это поле должны заполнять только организации, которые применяют пониженный тариф в соответствии со статьей 58 Федерального закона от 24.07.2009 г. № 212-ФЗ.

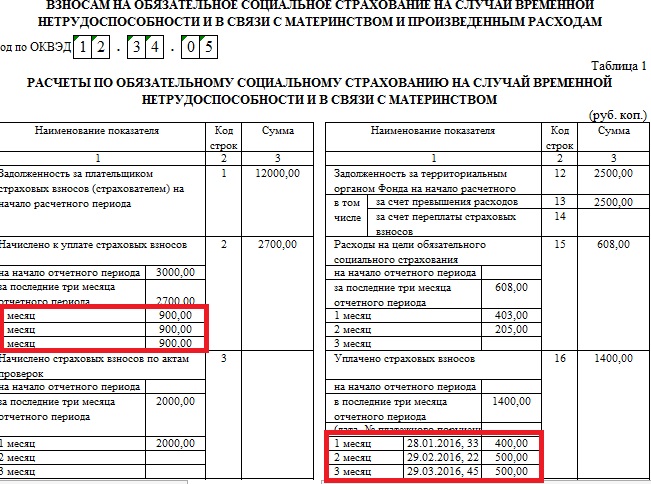

Таблица 1 расчета 4-ФССПо строке 1 раздела I расчета 4-ФСС 2016 года отражается сумма задолженности по взносам на 1 января 2016 года. Данный показатель должен равняться показателю строки 19 за 2015 год.

В строку 2 вписывают сумму взносов, начисленную с 1 января 2016 года и подлежащую уплате в ФСС России. Ее дополнительно детализируют. Отдельно выделяют взносы, начисленные за 1,2 и 3-ий месяц 4 квартала. Так, в расчете за 2016 год отражают взносы, начисленные за октябрь-декабрь 2016 года.

По строке 3 отражают взносы, начисленные по результатам выездных и камеральных проверок. Строки 4 и 5 предназначены для отражения расчетов с фондом за прошлые расчетные периоды (строка 4 – сумма доначисленных взносов, строка 5 – сумма расходов на соцстрахование не принятая к зачету).

По строке 6 отражают сумму средств, полученных из ФСС России на оплату соцпособий финансируемых фондом. В строку 7 вписывают суммы, перечисленные территориальным органом Фонда на счет организации в качестве возврата излишне уплаченных средств. Строка 8 - контрольная. Здесь приводят сумму строк с 1 по 7.

По строкам 9-11 указывают задолженность ФСС России перед организацией на конец 2016 года. То есть в расчете 4-ФСС за 2016 год приводят данные о задолженности по состоянию на 31 декабря 2016 года.

По строкам 12-14 отражают сумму задолженности ФСС России перед организацией на 1 января 2016 года.

Показатели строк 12 - 14 расчета 4-ФСС за 2016 год должны равняться показателям строк 9 - 11 Расчета за 2015 год.

В строку 15 вписывают данные о расходах организации на выплату соцпособий с детализацией за 3 последних месяца отчетного периода. В расчете 4-ФСС за год это октябрь-декабрь. Данный показатель должен соответствовать показателю контрольной строки 15 «Итого» графы 4 «Расходы, всего» таблицы 2 Расчета.

По строке 16 раздела I отражают суммы перечисленных страховых взносов с указанием даты и номера платежного поручения. Их также детализируют по 3-м последним месяцам.

По строке 17 указывают сумму недоимки, списанную фондом. Строка 18 – контрольная. Здесь приводят сумму показателей строк 12, 15- 17.

В строку 19 вписывают задолженность организации по состоянию на 31 декабря 2016 года.

Таблица 2 расчета 4-ФССЗдесь приводят данные о расходах организации на цели обязательного социального страхования. Так в графе 3 по строкам 1- 6, 12 указывают количество оплаченных дней; по строкам 9 - 11 – количество произведенных выплат; по строкам 7, 8, 14 – количество пособий.

В графе 4 отражают расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в Фонд. По графе 5 отдельно выделяют данные о пособиях, оплачиваемых за счет федерального бюджета.

В строку 1 вписывают количество выплат (случаев) и сумму пособий по временной нетрудоспособности, оплачиваемых за счет средств ФСС России, кроме пособий временно пребывающим иностранцам, которые не являются гражданами государств-членов ЕАЭС. Расходы на выплату пособий внешним совместителям выделяют по строке 2 (кроме данных по иностранным гражданам и лицам без гражданства).

По строке 3 отражают расходы на выплату пособий и число случаев назначения пособий по временной нетрудоспособности (графа 1) работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (кроме пособий гражданам государств – членов ЕАЭС). В строке 4 — данные о выплатах в пользу совместителей-иностранных граждан и лиц без гражданства, временно пребывающих в России.

По строкам 5-14 приводят аналогичные данные в отношении других пособий, выплачиваемых работникам организации и финансируемым за счет средств ФСС России (пособия по беременности и родам, по уходу за ребенком и т. д.).

Строка 15 – контрольная. Здесь приводят сумму строк 1, 3, 5, 7, 8, 9, 12, 13 и 14.

По строке 16 справочно указывают сумму начисленных, но невыплаченных пособий. Данные о пособиях начисленных за последний месяц отчетного периода (в расчете 4 ФСС за 2016 год – это декабрь), в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

Таблица 3 расчета 4-ФССВ этой таблице приводят данные о базе, облагаемой взносами на обязательное социальное страхование.

По строке 1 указывают сумму выплат, начисленную в пользу работников. Отдельно выделяют выплаты, начисленные за первый, второй и третий месяц отчетного периода (графы 4, 5 и 6). В расчете 4 ФСС за 2016 год это октябрь, ноябрь и декабрь. При этом подобная детализация присутствует во всех остальных строках таблицы.

В строку 2 вписывают суммы, не облагаемые взносами, а в строку 3 выплаты, превышающие предельную базу, облагаемую взносами в ФСС России. Напомним, что в 2016 году она составляла 670 000 руб. (в отношении взносов в ФСС России).

По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 – строка 2 – строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам:

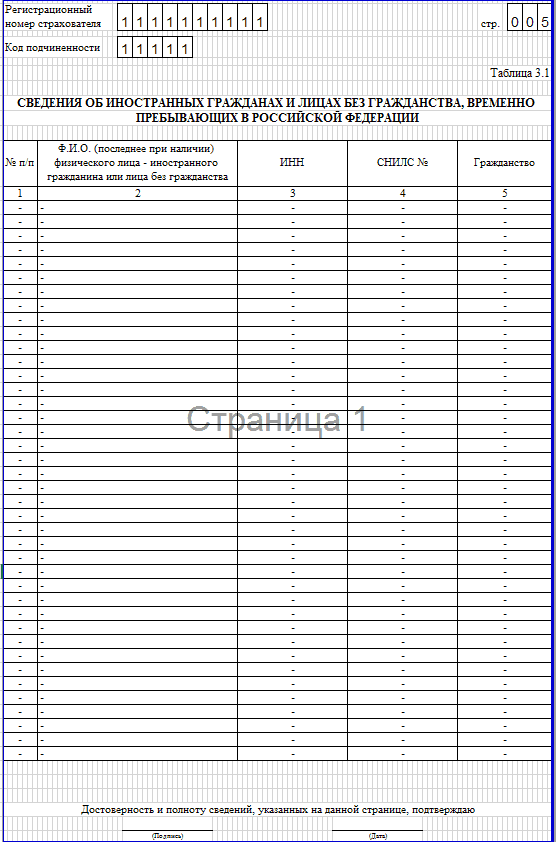

Эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно пребывающими в России и начисляющими выплаты в их пользу. Исключение - высококвалифицированные специалисты и лица, являющиеся гражданами государств-членов ЕАЭС.

В графах 3 - 5 указывается информация по работнику: ИНН, СНИЛС, гражданство.

Раздел 2 расчета 4-ФССВ разделе II формы 4 ФСС нужно показать расчетную базу, тарифы и состояние взаиморасчетов с ФСС России по взносам на страхование от несчастных случаев на производстве и профзаболеваний. Здесь также указывают код ОКВЭД. Его должны проставить все без исключения плательщики. Сам код надо взять из Классификатора ОК 029–2001.

Размер страхового тарифа по этому виду взносов зависит от класса профессионального риска, присвоенного организации. В свою очередь класс профессионального риска зависит от вида экономической деятельности организации. Многопрофильные организации, имеющие подразделения, деятельность которых отличается от основной, могут быть отнесены сразу к нескольким классам профессионального риска.

Если вся деятельность организации отнесена к одному классу профессионального риска, в составе расчетной ведомости заполните раздел II один раз. Все показатели в нем укажите в целом по организации. Если у организации есть подразделения с повышенными (пониженными) классами профессионального риска, раздел II составляйте по каждому из них.

В разделе II нужно дополнительно указать среднесписочную численность работающих инвалидов и численность сотрудников, занятых на работах с вредными и (или) опасными производственными факторами.

Таблица 6 расчета 4-ФССПо строке 1 таблицы 6 укажите сумму выплат и иных вознаграждений, начисленных нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода в соответствии со статьей 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ. То есть, в 4-ФСС за 2016 год в графах 4-6 строки 1 таблицы 6 — данные за октябрь-декабрь 2016 года соответственно.

В графе 3 строки 2 — размер выплат, которые страховыми взносами не облагаются. В графах 4-6 — за октябрь-декабрь 2016 года соответственно.

База для начисления страховых взносов (графа 3 строки 3) получится как разница показателей по строкам 1 и 2 таблицы 3. По строке 4 выделите выплаты в пользу работающих в компании инвалидов.

В строке 5 укажите размер страхового тарифа, установленный для организации или для ее обособленного подразделения. Если организация имеет право на скидку к тарифу страховых взносов, укажите процент скидки в графе 6.

Если организация применяет надбавку к тарифу страховых взносов, в графе 7 укажите процент надбавки, в строке 8 — дату, когда установлена надбавка. В строке 9 отразите итоговый тариф страховых взносов с учетом скидки или надбавки (заполняется с двумя десятичными знаками после запятой.)

Таблица 7 расчета 4-ФССПо строке 1 таблицы 7 отразите задолженность перед ФСС России на 1 января 2016 года. Этот показатель на протяжении расчетного периода не меняется. В строке 2 отразите сумму начисленных страховых взносов на начало периода и за последние три месяца с разбивкой. В расчете 4-ФСС за 2016 год это октябрь-декабрь.

По строке 8 укажите итоговую сумму. Ее вы получите, сложив строки с 1 по 7 данной таблицы. В строку 10 впишите задолженность ФСС России перед организацией на начало года, а строку 11 расходы по обязательному социальному страхованию нарастающим итогом с начала года с расшифровкой за последние три месяца отчетного периода.

По строке 12 отразите страховые взносы, которые были уплачены в ФСС России с разбивкой за последние три месяца.

По строке 14 укажите итоговую сумму. Ее вы получите, сложив строки с 10 по 13 данной таблицы. В строке 15 отразите задолженность, которая имеется на конец отчетного периода. В том числе по строке 16 указывается только сумма задолженности, срок уплаты по которой истек.

Таблица 8 и 9 расчета 4-ФССТаблицу 8 раздела II формы-4 ФСС нужно заполнять, если в отчетном периоде организация выплачивала больничные пособия в связи с производственными травмами и профзаболеваниями, финансировала мероприятия по профилактике травматизма, несла другие расходы по страхованию от несчастных случаев и профзаболеваний. Полный перечень таких расходов приведен в пункте 1 статьи 8 Закона от 24 июля 1998 г. № 125-ФЗ. В таблице указывайте расходы, произведенные с начала года, нарастающим итогом.

Таблицу 9 раздела II формы-4 ФСС нужно заполнять, если в течение года в организации были несчастные случаи на производстве или выявлялись профзаболевания. В ней приводят данные о численности пострадавших.

Справочник шифровКатегория плательщиков страховых взносов