Рейтинг: 4.4/5.0 (1912 проголосовавших)

Рейтинг: 4.4/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

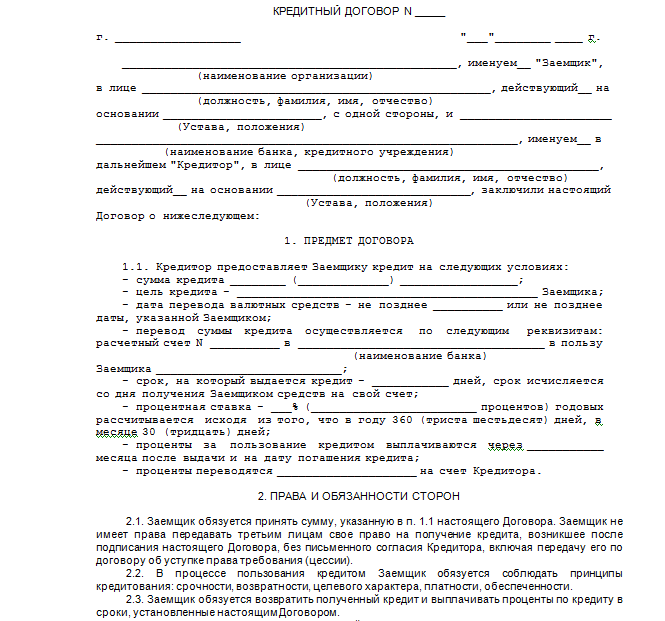

КРЕДИТНЫЙ ДОГОВОР № ___-Ф____/___

(образец Кредитного Договора, заключаемого с юридическим лицом на условиях открытия Кредитной Линии в рублях или иностранной валюте с ежемесячной или ежеквартальной выплатой процентов)

г. _______ «___»_____________ ______ года

Банк ______________, именуемый в дальнейшем "Банк", в лице __________________________, действующего на основании ____________________, с одной стороны, и __________________________________________________________________, именуемое в дальнейшем "Заемщик", в лице __________________________________________________________________, действующего на основании _________________________________________________, с другой стороны, вместе именуемые Стороны, заключили настоящий Кредитный договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА.

1.1. Банк открывает Заемщику Кредитную Линию на срок с «____» _____________ _____ года до «____» _______________ _____

1.2. года включительно, в рамках которой осуществляет кредитование Заемщика «под лимит задолженности» (далее именуется как

1.3. Лимит Кредитной Линии), установленный в Приложении № 1 к настоящему Договору. Под Лимитом Кредитной Линии Сторонами понимается максимально возможный остаток задолженности на ссудном счете Заемщика, указанном в п.2.1. настоящего Договора (далее - Ссудный счет).

1.2. Кредитование Заемщика в рамках настоящей Кредитной Линии осуществляется Банком в следующем порядке: - Банк неоднократно предоставляет Заемщику денежные средства (кредитные транши) при условии, что единовременный остаток задолженности на Ссудном счете Заемщика в Банке в течение срока действия настоящего Договора не будет превышать Лимита Кредитной Линии, - при погашении Заемщиком ссудной задолженности (полностью или частично) Заемщик вправе получить от Банка дополнительные кредитные транши, при условии, что остаток задолженности на Ссудном счете Заемщика не будет превышать Лимита Кредитной Линии.

1.3. За пользование денежными средствами в рамках Кредитной Линии Заемщик выплачивает Банку проценты по ставке ____ (____________________________) процент___ годовых в порядке и на условиях, предусмотренных настоящим Договором.

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТНЫХ ТРАНШЕЙ.

2.1. Расчеты по выдаче и погашению кредитных траншей в рамках открытой по настоящему Договору Кредитной Линии осуществляются Банком и Заемщиком через Ссудный счет Заемщика в Банке № _______________________________.

2.2. Заемщик получает денежные средства в форме кредитных траншей, все условия получения и погашения которых регламентируются настоящим Договором и не оформляются отдельными кредитными договорами.

2.3. Банк предоставляет Заемщику в рамках Кредитной Линии денежные средства (далее - кредитный транш) на основании письменного заявления, скрепленного печатью Заемщика. Заявление должно содержать сумму кредитного транша, дату его предоставления и ссылку на настоящий Договор.

2.4. Заемщик подает в Банк Заявление о предоставлении кредитного транша в срок не позднее 17-00 часов по Московскому времени дня, предшествующего дню предоставления кредитного транша.

2.5. Банк выдает Заемщику кредитный транш в течение ____________ рабочих дней со дня получения Заявления.

2.6. Заемщик не вправе отказываться от получения кредитного транша после принятия Банком соответствующего Заявления.

2.7. Датой выдачи кредитного транша Заемщик и Банк считают день зачисления денежных средств (кредитного транша) на __________________ счет Заемщика в ____________________________ № ______________________.

3. ПОРЯДОК ВЫПЛАТЫ ПРОЦЕНТОВ.

3.1. Проценты за пользование кредитными средствами начисляются Банком и выплачиваются Заемщиком в сумме, рассчитываемой исходя из:

- процентной ставки за пользование денежными средствами, установленной настоящим Договором;

- ежедневного остатка на Ссудном счете на начало операционного дня за процентный период.

При начислении процентов количество дней в месяце и в году принимается фактическое.

3.2. Процентный период определяется как ___________________________________________________. Начальной датой первого процентного периода является дата, следующая за датой зачисления первого кредитного транша на Ссудный счет. Начальной датой каждого последующего процентного периода является _________________________________________________________. Конечной датой каждого процентного периода является последний день ____________________________________________________. Проценты начисляются на условиях простых процентов.

3.3. Выплата процентов за пользование денежными средствами производится Заемщиком __________________ _______________________________.

3.4. При прекращении действия настоящего Договора проценты за истекший период кредитования выплачиваются Заемщиком в день полного погашения задолженности по полученным в рамках Кредитной Линии кредитным траншам.

3.5. Заемщик перечисляет проценты на счета Банка, указанные в уведомлении, направляемом Банком Заемщику в срок не позднее одного рабочего дня до даты выплаты процентов. Проценты за пользование кредитными средствами считаются выплаченными в день зачисления суммы процентов, перечисленных Заемщиком, на счета, указанные в уведомлении.

3.6. Банк уведомляет Заемщика об изменении процентной ставки за _____ (______________) рабочих дн___ до даты ее изменения.

4. ПОРЯДОК ПОГАШЕНИЯ КРЕДИТНЫХ ТРАНШЕЙ.

4.1. Заемщик погашает задолженность по кредитным траншам, полученным им в рамках открытой Банком Кредитной Линии, путем перечисления денежных средств на Ссудный счет.

4.2. Погашение задолженности по кредитным траншам может быть произведено Заемщиком путем единовременного перечисления общей суммы задолженности в установленный Договором срок или путем частичного погашения задолженности по кредитным траншам в течение срока действия настоящего Договора, в случае если при выдаче кредитного транша Банком не установлено иное.

4.3. Датой погашения (частичного погашения) кредитных траншей по настоящему Договору считается день зачисления денежных средств, перечисленных Заемщиком, на Ссудный счет.

5. ПРАВА И ОБЯЗАННОСТИ СТОРОН.

5.1.1. изменять порядок расчета процентов за пользование кредитными средствами с предварительным уведомлением Заемщика;

5.1.2. в одностороннем порядке уменьшать Лимит Кредитной Линии без предварительного уведомления Заемщика;

5.1.3. в одностороннем порядке, но не чаще одного раза в месяц, изменять процентную ставку за пользование кредитными средствами, что не влечет совершения дополнительной сделки или подписания иного документа, связанного с внесением изменений в настоящий Договор;

5.1.4. отказаться полностью или частично от кредитования Заемщика в рамках открытой по настоящему Договору Кредитной Линии при наличии обстоятельств, очевидно свидетельствующих о том, что:

- предоставленная Заемщику сумма, равно как и сумма кредитного транша, подлежащего предоставлению Заемщику на основании его Заявления, не будут возвращены в срок и/или

- проценты за пользование кредитными средствами не будут уплачены в срок;

5.1.5. при отказе от кредитования Заемщика в соответствии с п. 5.1.4. в одностороннем порядке потребовать от Заемщика досрочного (немедленного) погашения задолженности по Кредитной Линии и уплаты причитающихся процентов за пользование кредитными средствами;

5.1.6. при утрате обеспечения или ухудшении его условий по сделкам, заключенным в обеспечение исполнения Заемщиком своих обязательств из настоящего Договора, равно как и при неисполнении или ненадлежащем исполнении третьими лицами и/или Заемщиком своих обязательств из таких сделок, отказаться полностью или частично от кредитования Заемщика в рамках открытой по настоящему Договору Кредитной Линии и/или потребовать от Заемщика досрочного (немедленного) погашения задолженности по Кредитной Линии и уплаты причитающихся процентов за пользование кредитными средствами;

5.1.7. требовать от Заемщика предоставления:

- любых документов, подтверждающих целевое использование кредитных средств;

- любых документов, отражающих финансовое состояние Заемщика, структуру и качество его активов и пассивов, информации, которая необходима Банку для анализа финансово-хозяйственного состояния и деятельности Заемщика, а также иной информации, которая может повлиять на решение Банка о предоставлении денежных средств Заемщику;

- выписок по банковским и ссудным счетам, открытым в других кредитных организациях;

5.1.8. при неисполнении или ненадлежащем исполнении Заемщиком требований Банка, указанных в п. 5.1.7, равно как и при предоставлении Банку искаженной и недостоверной информации и документов, касающихся указанных выше требований, а также при отказе Заемщика допускать работников Банка в служебные и иные помещения для проведения проверок полученных от Заемщика документов и информации, отказаться полностью или частично от кредитования Заемщика в рамках открытой по настоящему Договору Кредитной Линии и/или потребовать от Заемщика досрочного (немедленного) погашения задолженности по Кредитной Линии и уплаты причитающихся процентов за пользование кредитными средствами;

5.1.9. в безакцептном порядке списывать с банковских счетов в ___________________________ Заемщика в Банке денежные средства в счет исполнения обязательств Заемщика перед Банком по настоящему Договору и иным сделкам,

5.1.10. в безакцептном порядке конвертировать с банковских счетов в _____________________________ Заемщика в Банке денежные средства по курсу Банка на день конвертации с целью дальнейшего списания денежных средств в счет исполнения обязательств Заемщика перед Банком по настоящему Договору и иным сделкам; при этом Заемщик не освобождается от выплаты Банку вознаграждений, связанных с осуществлением конвертации, в соответствии с Тарифами ___________________________________________.

5.2. Заемщик обязуется:

5.2.1. выполнять условия настоящего Договора и требования Банка, выставленные Заемщику в рамках Договора;

5.2.2. выполнять требования Банка о немедленном погашении задолженности по Кредитной Линии и уплате причитающихся Банку процентов не позднее следующего рабочего дня после получения соответствующего требования Банка, в случае если в требовании не указано иное;

5.2.3. допускать работников Банка в служебные и другие помещения для проведения проверок полученной от Заемщика информации и документов;

5.2.4. в течение 3-х рабочих дней с даты получения соответствующего требования от Банка предоставлять последнему в связи с исполнением настоящего Договора полную и точную информацию, документы, затребованные Банком, а также не скрывать обстоятельств, которые могли бы повлиять на решение Банка о предоставлении денежных средств Заемщику.

5.2.5. в случае изменений в составе органов управления Заемщика, а также юридического и/или фактического адреса Заемщика в течение 1 (Одного) рабочего дня с даты таких изменений уведомлять об этом Банк.

6. ОТВЕТСТВЕННОСТЬ СТОРОН.

6.1. При неисполнении или ненадлежащем исполнении Заемщиком обязательств по возврату кредитных траншей и уплате процентов Заемщик уплачивает Банку пени в размере 2 (Двух) процентов от суммы неисполненного или ненадлежащим образом исполненного обязательства за каждый день просрочки.

6.2. Банк не несет ответственности перед Заемщиком в случае отказа от кредитования Заемщика по основаниям, предусмотренным настоящим Договором.

7. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ И ПРИМЕНИМОЕ ПРАВО.

7.1. Все споры, которые возникнут между Сторонами в связи с исполнением настоящего Договора, решаются путем переговоров между Сторонами.

7.2. В случае возникновения между Сторонами непреодолимых разногласий, их спор рассматривается Арбитражным судом г. Москвы в соответствии с законодательством РФ.

7.3. К отношениям Сторон по настоящему Договору применяется право Российской Федерации.

8. ПРОЧИЕ УСЛОВИЯ.

8.1. Прекращение настоящего Договора не освобождает Заемщика от выполнения обязательств, возникших до момента его прекращения.

8.2. В случае если полученная от Заемщика сумма средств, направленная на погашение задолженности по настоящему Договору, недостаточна для погашения всех обязательств Заемщика, определяется следующий порядок выполнения обязательств Заемщиком.

а) погашение суммы кредитных траншей;

б) выплата начисленных процентов; в) выплата пени.

8.3. Все документы по настоящему Договору могут направляться Банком Заемщику с помощью факсимильной связи и не требуют со стороны Заемщика подтверждения об их получении в случае, если в документе не указано иное.

8.4. Все документы по настоящему Договору, направляемые по факсимильной связи Заемщиком Банку, принимаются Банком к рассмотрению при условии предоставления Заемщиком оригинала документа до 11-00 часов по Московскому времени рабочего дня, следующего после дня передачи факсимильного сообщения.

8.5. В случае несвоевременного предоставления Заемщиком оригиналов документов, полученные Банком от Заемщика их факсимильные копии считаются рабочими документами, что не освобождает Заемщика от обязанности предоставить такие оригиналы и от ответственности по настоящему Договору.

8.6. Все приложения к настоящему Договору являются его неотъемлемой частью.

8.7. В случае намерения Заемщика продлить срок действия настоящего Договора и/или изменить установленный график погашения задолженности по Кредитной Линии Заемщик обязан предоставить в Банк соответствующее Заявление за 20 (двадцать) календарных дней до даты окончания срока действия настоящего Договора или до установленной даты очередного частичного погашения задолженности по Кредитной Линии.

9. ЮРИДИЧЕСКИЕ АДРЕСА, ПЛАТЕЖНЫЕ РЕКВИЗИТЫ И ПОДПИСИ СТОРОН.

Приложение № 1

к Кредитному Договору

№ ____________

от «____» _____________ _____ года

ГРАФИК ЛИМИТОВ КРЕДИТНОЙ ЛИНИИ

г. Москва «___»______________ ______ года

Банк_____________________________ именуемый в дальнейшем "Банк", в лице __________________________________________________________________, действующего на основании ___________________________________, с одной стороны, и __________________________________________________________________________________, именуемое в дальнейшем "Заемщик", в лице __________________________________________________________________, действующего на основании _________________________________________________, с другой стороны, вместе именуемые Стороны, согласны в том, что Лимит Кредитной Линии, открытой по Кредитному Договору № ________ от «____» ______________ _____ года, устанавливается в следующих размерах в соответствии с установленными сроками:

Лимит Кредитной Линии, __________ (валюта)

Срок действия Лимита Кредитной Линии

Добавлено в закладки: 0

Кредит является одним из популярных методов становления деятельности компании на первоначальном этапе существования. Банковское кредитование юридических лиц основывается на принципе обеспеченности, то есть предоставлении определенных гарантий заемщиком для получения кредитной организацией вложенных средств. Обеспеченный кредит бывает двух видов: дополнительного и основного характера, которые направлены на полное погашение огромных сумм. Главный вид кредита зачастую представлен главными видами залога: транспортными средствами, имуществом, оборудованием и прочими материальными ценностями.

Кредит является одним из популярных методов становления деятельности компании на первоначальном этапе существования. Банковское кредитование юридических лиц основывается на принципе обеспеченности, то есть предоставлении определенных гарантий заемщиком для получения кредитной организацией вложенных средств. Обеспеченный кредит бывает двух видов: дополнительного и основного характера, которые направлены на полное погашение огромных сумм. Главный вид кредита зачастую представлен главными видами залога: транспортными средствами, имуществом, оборудованием и прочими материальными ценностями.

Для больших юридических лиц основного обеспечения бывает для получения кредита недостаточно. В данных ситуациях применяется добавочное обеспечение – имущество или поручительство юридических или физических лиц. Обычно банки предпочитают осуществлять кредитование юридических лиц под поручительство других юридических лиц. Как бы там ни было в материальном эквиваленте дополнительное и основное кредитование должно перекрыть все кредитные обязательства: сумму кредита, процентных и комиссионных платежей.

Сущность поручительства юридического лицаПоручительство юридического лица с процессуальной точки зрения являет собой письменный договор, который обязывает фирму-поручителя нести по кредиту, который взят заемщиком (или прочим юридическим лицом) материальную ответственность. Фирма-поручитель являет банковской кредитной структуре полный пакет документов, которые удостоверяют рентабельность собственной деятельности – Финансовые отчеты, устав и данные другого характера, по которым возможно судить о способности организации быть поручителем.

Так как сущность поручительства заключается в том, что поручитель на себя возлагает обязанности по погашению кредитных обязательств заемщика при его неспособности решить данный вопрос, то банки пристальное внимание уделяют ликвидности поручителя, а не только клиента. Гарантией выступает его финансовое состояние или ценное имущество, предоставленное им, его сумма достаточна для того, чтобы погасить долговые обязательства.

Ответственность поручителяБольшинство поручителей не отдают себе отчет в полной ответственности перед кредитором (банком) за заемщика. Поэтому подписывая договор поручительства, необходимо осознавать, что данным документом поручитель обязан полностью погасить кредитные задолженности, когда заемщик не может своевременно исполнить обязательства, взятые на себя перед банком.

Банк при солидарной форме поручительства извещает одновременно и поручителя, и заемщика о требовании погасить кредит. Субсидиарная форма поручительства предусматривает ответственность поручителя после того, как будет выяснена частичная или полная неспособность заемщика к тому, чтобы производить в оговоренный срок выплаты.

Таким образом, в главные обязанности поручителя входит компенсация кредитного долга в полном объеме при обнаружении нерентабельности заемщика. поручитель, погасивший задолженность заемщика в банке, одновременно имеет право требовать аналогичную сумму средств с собственного «подопечного».

На что необходимо обратить внимание1. Ознакомиться тщательно с договором поручительства до того, как его подписать. И вообще общий принцип: надо читать, что подписываешь. Поручитель обязан знать об обстоятельствах их погашения, сроках, объеме обязательств. Иначе можно юридическую силу договора подвергнуть оспариванию.

2. Узнать в отношении перспективности деятельности заемщика точную информацию, наличия активов, ценного имущества у него или учредителей.

3. Поручитель не может отказаться от исполнения обязательств до того, как закончится срок действия договора поручительства и несет всем личным имуществом ответственность, которое при непогашении кредитных обязательств может быть взысканию подвергнуто.

4. Поручитель может после подписания договора поручения регулировать регулярность погашения заемщиком кредита в рамках, установленных законом и в согласии с прописанными в договоре пунктам.

Образец договора поручительства юридического лица

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Кредитный договор. Все о кредитном договоре.

Кредитный договор предусматривает обязательную письменную форму — в противном случае он будет недействителен. Договор должен быть подписан обеими сторонами кредитной сделки и содержать следующие основные разделы с подробным изложением всех условий:

общие положения (указываются наименование договаривающихся сторон; предмет договора, вид кредита, его сумма, срок, цель, процентная ставка; условия обеспечения исполнения обязательств по кредиту; порядок выдачи и погашения кредита, а также порядок начисления и уплаты процентов за кредит);

права и обязанности заемщика;

права и обязанности банка;

ответственность сторон;

порядок разрешения споров;

срок действия договора;

юридические адреса сторон.

Кредитный договор и договор залога (если кредит обеспечен залогом) составляются:

в двух экземплярах, если не требуется нотариальное удостоверение и регистрация договора залога;

в четырех экземплярах, если необходимо нотариальное удостоверение и регистрация договора залога.

Оформление и подписание кредитного договора должно соответствовать следующим требованиям:

в текстах документов денежные суммы должны быть обозначены прописью, адреса, фамилии, имена, отчества, наименования написаны полностью;

договор подписывается только теми лицами, которые упомянуты в тексте; использование факсимиле недопустимо;

каждая страница договора должна быть подписана клиентом.

Один комплект документов получает клиент, другой (с сопроводительными документами) — поступает в кредитное досье банка. Если кредитный комитет требует обязательного страхования обеспечения, клиент должен представить в банк оригинал договора страхования, страховой полис и копию платежного документа об оплате страхового взноса.

Кредитный договор вступает в силу с момента его подписания банком и заемщиком, если иное не предусмотрено договором.

Выдача кредита может производиться путем оплаты расчетных документов за ценности и услуги, минуя расчетный счет заемщика, или непосредственно на расчетный счет заемщика и отражается бухгалтерской проводкой.

В последние годы широкое распространение получило потребительское кредитование, когда кредит выдается под покупку конкретного товара, а кредитный договор заключается непосредственно в торговом зале магазина или в соседнем помещении. Многие банки осуществляют деятельность, связанную с кредитованием граждан, через многочисленные "дополнительные офисы», "кредитно-кассовые офисы», "центры кредитования» и иные подразделения, создающиеся, как правило, в крупных предприятиях сетевой торговли. При этом обычно от покупателя не требуется никакого обеспечения, достаточно предъявить паспорт.

Банк России в рамках работы по повышению финансовой грамотности населения подготовил "Памятку заемщика по потребительскому кредиту". Эту памятку рекомендуется размещать в банках таким образом, чтобы заемщики имели возможность с ней ознакомиться (например, в местах обслуживания клиентов).

Согласно Памятке, получение кредита предполагает обязанность вернуть в установленные кредитным договором сроки основную сумму долга (сумму, которая была получена от банка), а также комиссии и платежи за:

рассмотрение документов на получение кредита;

открытие и ведение банковского счета;

осуществление переводов денежных средств и т.п.;

договоры страхования, залога, перевода средств через отделения связи или иные банки и т.п.

Если какие-либо предусмотренные кредитным договором платежи не осуществляются или осуществляются несвоевременно и/или не в полном объеме, банком может быть предъявлено требование об уплате неустойки (штрафа, пени).

Перед принятием решения о получении потребительского кредита необходимо оценить свои потребности в его получении, а также возможности по его своевременному погашению — какую сумму денежных средств исходя из личного бюджета потребитель реально может направить на уплату всех причитающихся платежей по кредиту.

Право на получение своевременной (до заключения кредитного договора), необходимой и достоверной информации закреплено законом. К такой информации в том числе относятся:

размер кредита;

график его погашения;

полная стоимость кредита в процентах годовых (в расчет полной стоимости кредита включаются платежи по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи в пользу третьих лиц, определенных в кредитном договоре).

Кредитным организациям рекомендуется адаптировать к этим требованиям политику взимания процентов за пользование кредитом и иных платежей, связанных с выдачей кредита, в частности — комиссионного вознаграждения.

Для того, чтобы граждане могли оценить реальные затраты при кредитовании, в законодательстве введено понятие полной стоимости кредита. В расчет полной стоимости кредита, исчисляемого в процентах годовых, включаются:

платежи заемщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора:

по погашению основной суммы долга по кредиту;

по уплате процентов по кредиту;

сборы (комиссии) за рассмотрение заявки по кредиту;

комиссии за выдачу кредита;

комиссия за открытие, ведение (обслуживание) счетов заемщика;

комиссии за расчетное и операционное обслуживание, за выпуск и годовое обслуживание кредитных и расчетных (дебетовых) карт;

платежи заемщика в пользу третьих лиц, если обязанность заемщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица (например, страховые компании, нотариальные конторы, нотариусы). К таким платежам относятся:

платежи по оценке передаваемого в залог имущества (например, квартиры);

платежи по страхованию жизни заемщика, ответственности заемщика, предмета залога (например, квартиры, транспортного средства);

другие платежи.

Кредитные организации обязаны определять в кредитном договоре полную стоимость кредита, а также указывать перечень и размеры платежей заемщика, связанных с несоблюдением им кредитного договора. Аналогичные правила вводятся и при изменении условий кредитного договора, влекущих изменение стоимости кредита.

Необходимо внимательно изучить условия кредитования, обратив внимание на ссылки на тарифы осуществления банком услуг. Принятию наилучшего решения может способствовать изучение предложений нескольких банков, выдающих потребительские кредиты.

Обо всех спорных вопросах необходимо сообщать в территориальное учреждение Банка России по надзору за деятельностью банков.

Некоторые недобросовестные кредитные организации пользуются недостаточной осведомленностью граждан об их правах, а также тем, что многие граждане под влиянием рекламы или поддавшись уговорам агента подписывают договоры, не прочитав их внимательно. Наиболее распространенными нарушениями в этой сфере являются:

непредставление необходимой информации или представление недостоверной информации об услугах кредитных организаций и о самих исполнителях услуг (их представителях);

введение в заблуждение потребителей о правовой сущности заключаемых договоров;

несоблюдение письменной формы договора;

включение в договор условий, ущемляющих права потребителей;

навязывание дополнительных ("сопутствующих") услуг;

несоблюдение особых процессуальных прав потребителей.

Известны случаи, когда недобросовестные банки выдавали кредиты явно неплатежеспособным гражданам или людям, не вполне отдающим себе отчет в своих действиях, в расчете на то, что задолженность будет погашена их родственниками.

Доказать факты нарушений со стороны банков иногда бывает затруднительно. Недобросовестные кредиторы крайне неохотно предоставляют надлежащим образом оформленные документы о размерах задолженности и ее основаниях, которые можно было бы оспорить в суде.

Иногда банки включают в кредитный договор условие о так называемой договорной подсудности. Подписывая договор с таким условием, потребитель должен отдавать себе отчет в том, что тем самым он отказывается от права выбора способа защиты в суде по территориальному признаку, в том числе по месту его пребывания.

О случаях ущемления прав граждан, вызванных нарушениями банковского законодательства, законодательства о защите прав потребителей или гражданского законодательства, следует сообщать в Центральный банк РФ, его территориальные учреждения, Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор) или обращаться в суд.

Ставка определяется в процессе переговоров и зависит от:

конъюнктуры на рынке ссудного капитала;

риска, присущего данной ссуде;

размера кредита;

срока погашения;

состояния депозитного счета заемщика;

обеспечения;

обычаев делового оборота и традиций;

конкуренции между банками;

установленного законом максимального размера процентной ставки;

оценки банкирами и заемщиками перспектив хозяйственного развития;

других факторов.

Размер процентной ставки, порядок, форма и срок уплаты фиксируются в кредитном договоре. Процентная ставка за кредит может пересматриваться банком в течение срока действия кредитного договора при изменении учетной ставки ЦБ РФ, а также при изменении уровня ставок на рынке кредитных ресурсов.

По кредитному договору, заключенному с заемщиком-гражданином начиная с апреля 2010 г. кредитная организация не имеет права в одностороннем порядке (за исключением случаев, предусмотренных федеральным законом):

сократить срок действия этого договора;

увеличить размер процентов и (или) изменить порядок их определения;

увеличить или установить комиссионное вознаграждение по операциям.

Изменение процентной ставки должно оформляться дополнительным соглашением к кредитному договору. Изменение ставки в одностороннем порядке возможно только если в кредитном договоре величина процентной ставки по кредиту определена в зависимости от изменения условий, предусмотренных договором. Например, если в договоре есть пункт такого содержания: "Банк вправе в одностороннем порядке увеличить размер платы за кредит в случае увеличения процентных ставок ЦБ РФ или повышения стоимости привлекаемых ресурсов».

Начисление и взыскание процентов авансом в момент выдачи кредита не допускается. Проценты начисляются только на задолженность, возникающую в момент использования кредита, до даты погашения этой задолженности и уплачиваются, как правило, ежемесячно или в оговоренные договором сроки, но не реже одного раза в квартал. Проценты на просроченную задолженность заемщик уплачивает по повышенной ставке, предусмотренной в кредитном договоре. Поступающие от заемщика денежные средства в первую очередь направляются на уплату процентов, включая просроченные.

Для того, чтобы граждане могли оценить реальные затраты при кредитовании, законодательством введено понятие полной стоимости кредита. В расчет полной стоимости кредита, исчисляемого в процентах годовых, включаются платежи заемщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора:

по погашению основного долга по кредиту;

по уплате процентов по кредиту;

сборы (комиссии) за рассмотрение заявки (оформление кредита);

комиссии за выдачу и сопровождение кредита;

комиссии за открытие, ведение (обслуживание) необходимых счетов;

комиссии за расчетное и операционное обслуживание;

за выпуск и годовое обслуживание кредитных и расчетных (дебетовых) карт;

платежи заемщика в пользу третьих лиц, в случае если обязанность их внесения заемщиком вытекает из условий договора, в том числе платежи за:

услуги нотариуса;

услуги по государственной регистрации и (или) оценке передаваемого в залог имущества (в том числе квартиры);

услуги по страхованию жизни заемщика, ответственности заемщика, предмета залога (в том числе квартиры, автомобиля) и др.

В расчет полной стоимости кредита не включаются платежи заемщика, величина и (или) сроки уплаты которых зависят от решения самого заемщика, в том числе:

платежи заемщика, обязанность осуществления которых вытекает не из кредитного договора, а из требований закона (например, при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств);

платежи, связанные с несоблюдением заемщиком условий кредитного договора;

комиссия за досрочное погашение кредита;

комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в т.ч. через банкомат;

неустойка в виде штрафа или пени, в том числе за превышение лимита овердрафта, установленного держателю банковской карты;

плата за предоставление информации о состоянии задолженности.

По банковским картам в расчет полной стоимости кредита не включаются также:

комиссии за осуществление операций в валюте, отличной от валюты счета (валюты предоставленного кредита);

комиссии за приостановку операций по банковской карте;

комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

Информация о полной стоимости кредита, перечень и размеры платежей, включенных и не включенных в расчет полной стоимости кредита, а также перечень платежей в пользу не определенных в кредитном договоре третьих лиц доводятся кредитной организацией до заемщика в составе кредитного договора. График погашения полной суммы, подлежащей выплате заемщиком, может быть доведен до заемщика в качестве приложения к кредитному договору (дополнительного соглашения к кредитному договору).