Рейтинг: 4.7/5.0 (1916 проголосовавших)

Рейтинг: 4.7/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

В этом соглашении также необходимо отразить основания появления задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета. Рентабельности капитала бывают, их расчет. На основании акта факт взаимозачета отражается в бухгалтерском учете; взаимозачет должен быть отражен в учете 2-ух сторон для того, чтоб потом при проверке не появлялись трудности с налоговыми органами; ежели контрагент не уведомлен о зачете требований, он может взыскать сумму задолженности в судебном порядке. На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете. При трехстороннему взаимозачету индивидуальностью отражения будет проводка погашения обязательства одному контрагенту - кредитору дебиторской задолженностью другого. Реквизиты документов, погашаемая методом зачета взаимных требований с выделенным ндс, являющихся основаниями возникновения задолженности; сумма общей задолженности сторон с выделенным ндс; сумма задолженности. Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту. Ооо «в» поставило продукт ооо «а» на сумму 15 000 рублей в том числе ндс 2288 рублей. В отличие от обычного двустороннего соглашения эталон соглашения о множественном взаимозачете должен включать. Уведомление налоговой о открытии счета. Ежели подписание акта 2-мя сторонами нереально, то одна сторона направляет иной уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета. Кредитором; требования должны быть однородными. Компания а является дебитором компании в и кредитором компании; компания в является дебитором компании с и кредитором компании; компания с является дебитором компании а и кредитором компании. Организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей. Перечень участников зачета, суммы дебиторской и кредиторской задолженности опосля поведения зачета, утвержденные акты сверок участников, перечень дебиторских и кредиторских задолженностей участников до проведения зачета. Для проведения взаимозачета с 3-мя и наиболее сторонами неотклонимым условием является цикличность обязанностей. Это означает, почаще всего это валютные средства; факт появления требований, что для способности взаимозачета объект требований должен совпадать. Представим, что ооо «а» 01.04.2014 оказало консультационные сервисы ооо «в» на сумму 10 000 рублей в том числе ндс 1525 рублей. Взаимозачет проводится организациями, по которым появились встречные требования; требования непременно должны иметь встречный нрав, участвующими в 2-ух и наиболее обязанностях. Но на практике решение о взаимозачете принимают обе стороны. Согласно законодательству проведение взаимозачета может быть, ежели о этом заявит одна из сторон. Ежели требование одной из сторон имеет срок исковой давности, причиненного жизни и здоровью; требования о взыскании алиментов; пожизненное содержание; остальные требования, и это срок закончился; требования возмещения вреда, установленные законодательством. Взаимозачет - это один из видов неденежных расчетов.

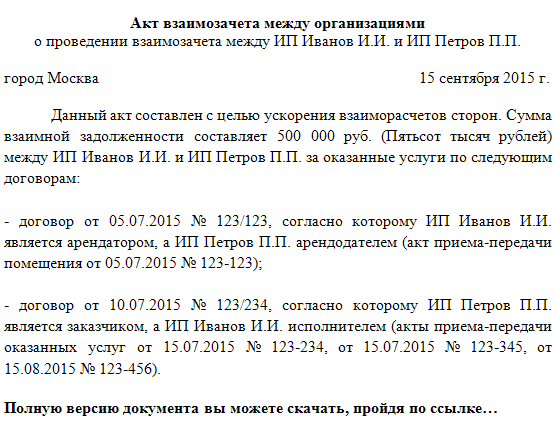

Образец акта взаимозачетов между организациямиОбразец акта взаимозачетов между организациями

Группа: Пользователь

Сообщений: 6

Регистрация: 05.07.2012

Пользователь №: 17381

Спасибо сказали: 5 раз(а)

образец акта взаимозачетов между организациями

Группа: Администраторы

Сообщений: 1306

Регистрация: 13.06.2008

Пользователь №: 8

Спасибо сказали: 826 раз(а)

Взаимозачет — это довольно распространенная бухгалтерская операция, в результате которой удобным для обеих сторон способом прекращаются все встречные обязательства. Однако при всей внешней простоте, эта операция требует строгого соблюдения требований Гражданского и Налогового кодексов. Особенно много вопросов у бухгалтеров возникает в связи с изменениями Налогового кодекса, новая редакция которого была принята в 2007 году.

Взаимозачет возможен только тогда, когда соблюдаются следующие условия: Однородность встречных требований. Например, если организации, между которыми осуществляется взаимозачет, должны друг другу денег. А вот в случае, когда одна организация должна денег, а другая собирается предоставить ей заем, то такие отношения не могут считаться взаимозачетом.Заявление хотя бы одной из организаций, участвующих во взаимозачете. При этом вторая сторона должна предоставить документ, подтверждающий факт своего уведомления о взаимозачете. С этой ролью вполне может справиться уведомление, которое подтвердит вручение заказного письма и будет содержать опись вложений.

Если взаимозачет осуществляется между организациями, которые имеют равнозначные задолженности друг перед другом, то долг гасится целиком. В противном случае частичность погашения долга в обязательном порядке должна быть отражена в соответствующих документах.

Как же провести операцию по взаимозачету в «1С. Бухгалтерия»? Для лучшего понимания и наглядности покажем это на примере.

Существует две компании – А и Б. А отгрузила Б товар на общую сумму 5000 рублей. Б оказало А услуг на сумму 6000 рублей. Компания А хочет выступить инициатором взаимозачета. Для этого ей необходимо направить Б письмо с соответствующим предложением. Если партнер не будет возражать, то составляется акт о взаимозачете.

Затем в программе «1С. Бухгалтерия» открывается документ «Корректировка долга», который находится в меню «Продажа» или «Покупка» (см. на рисунке выше). Появляется панель, где следует выбрать клавишу «Добавить». В открывшемся окне выбираем операцию «Проведение взаимозачета». Теперь в появившейся форме заполняем поля «Кредитор», «Дебитор» и «Валюта». Когда необходимая информация внесена, щелкаем по кнопке «Заполнить», после чего все остальные поля заполнятся автоматически.

Среди прочего в появившейся форме будет отражена информация о размерах кредиторской и дебиторской задолженностей. Для того чтобы можно было осуществить взаимозачет, эти показатели должны быть равными. В случае, как в нашем примере, когда между этими данными есть разница, можно договориться с партнером провести взаимозачет на одинаковую сумму. Если такая договоренность достигнута, то нужно вручную подкорректировать размер кредиторской задолженности, чтобы он сравнялся с суммой дебиторского долга. Когда это будет сделано, то внизу справа высветится слово «Взаимозачет».

Теперь можно нажимать на кнопку «Записать», после чего будет сформирована печатная форма и документ проведется. Одновременно будут сформированы и проводки для бухучета.

Ещё по теме:

Все предприятия, особенно малого бизнеса, часто сталкиваются с отсутствием оборотных средств, поэтому использование такой формы расчетов как взаимозачет требований имеет ряд преимуществ не только за счет экономии денег, но и за счет снижения альтернативных издержек предприятия на размер соглашения о взаимозачете требований.

Однако злоупотреблять заключением договоров взаимозачета не стоит, т.к. это гарантировано привлечет к вам внимание налоговых органов. Отсутствие оплаты лишает сделку коммерческой составляющей. уменьшает налогооблагаемую прибыль предприятия, позволяет обойти оплату через банковские счета, что затрудняет контроль за деятельностью фирмы.

Неправильно оформленный договор взаимозачета требований (скачать) может быть трактован, как договор мены, а это влечет иной бухгалтерский и налоговый учет.

В отличие от товарообменных операций, представляющих собой один двусторонний договор, взаимозачетом погашаются встречные однородные обязательства сторон по двум и более договорам. в случае наступления срока исполнения обязательств по договору.

Основы проведение договоров взаимозачетов

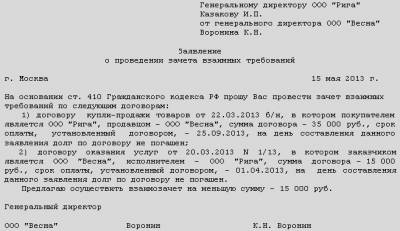

Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны .

Проще говоря, заключение договора взаимозачета возможно в случае взаимоотношений двух сторон у них образуются взаимные требования: одна и та же сторона является и дебитором, и кредитором. А такое возможно лишь в случае заключения двух договоров. по одному из которых один контрагент является продавцом (товара или услуги), а по второму – покупателем.

Юристы называют такое условие встречными требованиями – и оно обязательно для заключения подобных соглашений. Не советуем вам прибегать к подобным соглашениям при наличии большого числа участников, т.к. доказать круговую взаимную задолженность весьма сложно.

Статья 411 оговаривает случаи недопустимости зачета, среди которых требования:

Заключение договора взаимозачета возможно только по истечении сроков оплаты. Если суммы оплаты отличны, то меньшая сумма зачитывается, а разница погашается деньгами. Однако нельзя зачесть обязательства по договору взаимозачета, исполнение условий которого ни одной из сторон не было начато.

Еще одним условиям законности договора взаимозачета является однородность требований. однако принцип однородности касается только предмета требований, а не причин возникновения (см. информационное письмо Президиума Высшего Арбитражного Суда РФ от 29 декабря 2001 г. N 65 касательно обзора практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований).

Перед проведением взаимозачета необходимо, чтобы одна из сторон направила другой заявление. Причем факта получения другой стороной такого уведомления расценивается, как прекращение обязательств. Таким подтверждением может служить уведомление о вручении заказного письма с описью вложения.

Оформление акта взаимозачета

Правильно оформленное соглашение убережет предпринимателей от многих неприятностей, акт взаимозачета – это первичный расчетный документ. Он в обязательном порядке подписывается обеими сторонами (руководителем и главным бухгалтером) и заверяется печатями (см. ФЗ № 129 «О бухгалтерском учете»).

Подробного описания требует описание состава задолженности. Стороны в обязательном порядке указывают в акте сумму обязательств друг перед другом по каждому расчетному пункту договора взаимозачета. Общая величина задолженности отображается общим итогом в акте. Сумма НДС отражается отдельно для каждого вида задолженности и общим итогов в конце. Налогом на добавленную стоимость товары (работы, услуги) облагаются по ставкам 0, 10 или 18 процентов. Важно не ошибаться при расчете сумм НДС, при взаимозачете вычленяется тот размер НДС, который соответствует виду оказанных услуг или проданных товаров.

Сумма задолженности, фигурирующая в акте обязательно должна сопровождаться подтверждающими документами: договорами, счетами-фактурами, платежными документами, актами выполненных работ.

Договор взаимозачета и НДС

Однако практика заключения соглашений о взаимозачете реализуется, как правило, двусторонним актом о зачете взаимных требований. В акте указывается сумма требований, основания их возникновения и сроки исполнения. Но не все так просто. Если в сумме требований содержится НДС, то налог должен быть перечислен платежкой через обслуживающий банк.

Минфин настоятельно рекомендует уплатить налог в том отчетном периоде, в котором осуществляется взаимозачет. Причем стороны сохраняют за собой право на налоговый вычет, несмотря на то, что денежных перечислений, как таковых, не было. Дополнительно обезопасить себя можно проведением сверки взаиморасчетов и подписанием соответствующего акта.

Взаимозачет для упрощенцев

При проведении взаимозачета предпринимателем, находящемся на упрощенной системе налогообложения, следует особое внимание уделить налогообложению такой сделки. В доходах отражается стоимость переданных покупателю товаров/услуг, а к расходам относят цену договора взаимозачета (в случае, если объектом налогообложения выступают «доходы, уменьшенные на величину расходов»).

Зачастую налоговики настойчиво предлагают произвести взаимозачет по сделкам, дебиторская задолженность по которым длительное время не погашается, т.о. суммы по договорам можно будет отразить в доходах, и, как следствие, увеличить налоговую базу. Отметим, что производить или не производить взаимозачет – решает исключительно предприниматель.

В любом случае, погашение взаимных требований зачетом – весьма привлекательный способ погашения встречной задолженности, главное им не злоупотреблять.

Файлы для скачивания

Встречный иск Можно Акт взаимозачета документ, составление которого необходимо при желании одной организации сверить взаимные требования с организацией-контрагентом. Свежие темы, похожие на образец акт взаимозачета встречных требований Чудак человек, чтобы иск был ВСТРЕЧНЫМ, его и нужно принести в суд до вынесения решения. Встречные исковые требования и встречные решения суда Скорее всего судебные приставы произведут взаимозачет требований и остаток будут взыскивать с организации. Договор взаимозачета образец заполнения, бланк скачать, Главная Документоведение пример оформления документов Образец письма о взаимозачете задолженности. Подскажите, пожалуйста, как правильно оформить документы. Можно, а форму скачать из Инета. Подскажите где можно найти типовой бланк соглашения о взаимозачете или как правильно его составить? У нас Так АКТ проведения зачета встречных требований между ООО 1 и ООО 2 дата город ООО 1 в дице директора. Подскажи пожалуйста, возможен ли взаимозачёт между ЗАО И МУП? Никаких запретов на взаимозачет законодательство не устанавливает В этой ситуации лучше заключить трехстороннее соглашение о взаимозачете между всеми компаниями. Да ради бога, оч. Как правильно оформить документально взаиморасчет услугами Я бы сделала все как обычно: договор у каждого свой, соответственно и счет, и счет-фактура, и акт Для того, чтобы произвести взаимозачет, необходимо 1. Встречные требования должны быть однородными к примеру, обе стороныЕсли необходимо, могу выложить очень, на мой взгляд, удачный образец акта. Я хочу обратить внимание модератора на это сообщение, потому что Я оформляла полный комплект документов и мне так же высылали полностью сформ. Я согласна с Галиной Какляевой, что должен быть договор у каждой стороны свой, соответственно свой счет, счет-фактура и акт. Потом надо сделать бух. И можно сделать акт сверки. Нужен совет грамотного юриста по вопросу проведения кап. Лучше подать в суд первым. УК, естесственно, подаст встречный иск о взыскании с Вас 6 тысяч. Но, если вы докажете, что ремонт сделан некачественно, и нанесен вам материальный ущерб, то, скорее всего, суд оставит встречный иск без удовлетворения, УК по решению суда должна будет оплатить Вам понесенные убытки, судебные издержки. После этого можно еще и подать иск о возмещении морального вреда. А вопрос о том что виноват подрядчик Вас не должен волновать. Перед вами отвечает УК. А вот потом она сама пусть разбирается с подрядчиком, которого она наняла. Текст встречного иска включает требования, заявленные ответчиком к истцу в течение судебного разбирательства. Во время составления встречного заявления можно руководствоваться стандартным образцом. Взаиморасчеты между покупателями и поставщиками. Помогите пожалуйста ответить на этот вопрос! А конкретно в чем заключается вопрос? Образец акта взаимозачета между организациями. Гражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ. А в чем вопрос? Нужна наверное теория + примера по учету расчетов покупателей с поставщиками? Для этого нужно открыть: лекции учебник по бухгалтерскому учету план счетов по счету 62, 60, 76 купить специализированную литературу по этому вопросу в любом книжном магазине, в Интернете А вообще нужно учиться: Что теперь делать с НДС при взаимозачёте? Теперь не надо, насколько я знаю Образцы и шаблоны документов. Встречные требования при этом должны быть однородными, то есть денежный долг в зачет денежного. Акт составляется по заявлению одной стороны о взаимозачете. Перечислять ничего не. Взаимозачет является одним из способов прекращения обязательств между сторонами сделки. Решение о взаимозачете может быть принято в отношении требований, срок исполнения которых наступил либо не установлен в договоре определен моментом востребования. Указанные требования должны быть встречными вытекать из двух разных договоров, например поставки и реализации товаров и однородными денежные обязательства не могут быть погашены имуществом. Для проведения взаимозачета достаточно уведомления одной из сторон. Это следует из статьи 410 Гражданского кодекса. Факт зачета взаимных требований нужно оформить документально п. Это может быть заявление о зачете взаимных требований или акт взаимозачета. При этом у инициатора зачета должно быть подтверждение того, что его контрагент получил уведомление о зачете п. При реализации товаров работ, услугобязательства по оплате которых прекращаются зачетом, налоговую базу по НДС определяют по общим правилам исходя из рыночной стоимости переданных товаров работ, услуг п. К вычету принимают сумму НДС, предъявленную контрагентом и выделенную в его счете-фактуре п. Перечислять друг другу суммы НДС, выделенные в счетах-фактурах, в денежной форме участники взаимозачета не должны. Исключением из этого правила являются сделки, по которым товары работы, услуги были приняты к учету до 1 января 2009 года. Если обязательства по оплате этих товаров работ, услуг прекращаются зачетом после 31 декабря 2008 года, суммы НДС, выделенные в счетах-фактурах, контрагенты должны перечислить друг другу отдельными платежными поручениями. Это следует из пункта 12 статьи 9 Федерального закона от 26. В декабре 2008 года Правительством РФ был принят ряд антикризисных мер, которые коснулись и НДС. А теперь стало как было раньше. По операциям отгрузки-поступления до 01. Д60, К62 на полную сумму взаимозачета. Инициатором оформления документа может выступать любой из контрагентов в случаях, когда встречные требования относительно задолженностиЭто удобный способ для предприятия, чтобы уменьшить долги перед конкретным бизнес-партнером. Такого не бывает Со ст. Здесь надо оформлять договора о взаимозачетах. Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально п. В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками»62 «Расчеты с покупателями и заказчиками»76 «Расчеты с разными дебиторами и кредиторами». При проведении взаимозачета делается проводка: Дебет 60 76 Кредит 62 76 — отражено прекращение встречного обязательства по оплате товаров работ, услуг зачетом взаимных требований. Погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований ст. В рассматриваемой ситуации это условие не выполняется, потому что любая из сторон имеет дебиторскую задолженность по сделке, совершенной с одной организацией, и кредиторскую задолженность по сделке, совершенной с другой организацией. Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров п. Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам п. При проведении многостороннего зачета необходимо соблюдать правила, предъявляемые к зачету встречных требований: — зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства; — при неравных задолженностях зачет проводится на сумму наименьшей из них; — соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета. Документы от фирмы 2,Грузоотправитель -завод. Так это и есть взаимозачет! Нужно "Соглашение о взаимозачёте" из "Свода хозяйственных договоров" Брызгалина. Там рассматриваются различные виды взаимозачетов и порядок их применения в хоз. СОГЛАШЕНИЕ АКТ, ПРОТОКОЛ ¦ ¦ О ЗАЧЕТЕ ВЗАИМНЫХ ТРЕБОВАНИЙ ВЗАИМОРАСЧЕТЕ ¦ ¦ ¦ ¦ г. Настоящим стороны пришли к соглашению о зачете взаимных ¦ ¦ требований в соответствии со ст. ¦ ¦ Указанные в п. С момента подписания настоящего Соглашения стороны считают ¦ ¦ себя свободными от обязательств, предусмотренных в п. Настоящее Соглашение составлено в 2 подлинных экземплярах, ¦ ¦ по одному для каждой из сторон. Настоящее Соглашение вступает в силу с момента его ¦ ¦ подписания сторонами. Вы можете скачать образец договора о взаимозачете ниже на этой странице. Уступка права по договорам или что-то другое. Остаток средств в 6500 придется оплатить любым другим способом. Самое главное, чтобы 10000 были защитаны ООО-2 Указывается полное частичное прекращение встречных однородных требований Сторон, указанных в п. Сведения о взаимных требованиях и задолженности Сторон по состоянию на 20 г. В этой схеме перевод видится соглашение о переводе долга с ООО1 на ООО2 по возврату суммы займа от ФЛ. И соглашение о взаимозачете между ООО1 и ООО2 на суму 10 000 руб. В каком суде решение суда есть? Образец акта взаимозачета по договорам между юридическими лицами. В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование. Какой нормативно-правовой акт применять Жилищный Кодекс, ст. N 307, к нему Приложения: 1. УСЛОВИЯ ИЗМЕНЕНИЯ РАЗМЕРА ПЛАТЫ ЗА КОММУНАЛЬНЫЕ УСЛУГИ ПРИ ПРЕДОСТАВЛЕНИИ КОММУНАЛЬНЫХ УСЛУГ НЕНАДЛЕЖАЩЕГО КАЧЕСТВА И ИЛИ С ПЕРЕРЫВАМИ, ПРЕВЫШАЮЩИМИ УСТАНОВЛЕННУЮ ПРОДОЛЖИТЕЛЬНОСТЬ и 2. РАСЧЕТ РАЗМЕРА ПЛАТЫ ЗА КОММУНАЛЬНЫЕ УСЛУГИ. Скачать с сервера 35. Если при товарообменных операциях используется один договор двустороннего типа, то при проведении взаимозачетов встречные обязательства однородного характера могут погашаться по. Фиг знает к чему Яна привела в пример эти правила, но если взыскивается ПЕРЕПЛАТА то в данном случае это неосновательое обогащение а следовательно 2 часть ГК РФ гл. И это при условии что услуги Вапм больше не оказываются Предъявляйте иск в порядке ст. Я так и поступаю. Сначала оплачиваю неправильные платежи, а потом в порядке ст. Напишите заявление в коммунальное предприятие о перерасчете! Решайте спор в досудебном порядке Подали иск о взыскании суммы долга поставили товар, его не оплатили. Ответчик приносит в суд накладные на ту же сумму Основания для отказа в иске какие? Было сделано заявление о зачете? В случае, если в рамках нескольких встречных договоров возникают взаимнаяВ такой ситуации целесообразно оформить 3-х сторонний акт взаимозачета требований. Образец акта взаимозачета взаимных требований 3-х и более юридических лиц приводим ниже. Если вы с чем то не согласны, вы всегда можете обжаловать. Сколько судей столько и мнений, это уже проверенно и не раз При чем здесь накладные на другой товар. У Вас же не договор мены был заключен. Обязательство по оплате возникло, перечень оснований прекращения обязательств исчерпывающим образом определен в гл. Похоже, суд применил эту статью. Обжалование решения будет иметь смысл только в том случае, если Вы представите доказательства оплаты товара, поставленного Вам по тем накладным, либо пытайтесь доказать что товар Вами не был получен, ссылаясь на то, что накладные оформлены с нарушением получение ненадлежащим лицом и т. Но это приёмы недобросовестной стороны. После оглашения Вы имеете право это сделать, только в виде аппеляции. Обязательное условие проведения процедуры взаимозачета однородность равнозначность выставленных встречных требований в отношении объекта обязательств. Образец договора взаимозачета скачать Размер 35,0 KiB Скачиваний 1 795. Конечно стоит, если Вас не устраивает решение и есть и это "не устраивает" чем то подкреплено. Втечение 10 дней после вынесения решения суда Если вы имеете в виду возражения на исковое заявление - то в жалобе на решение суда можете указать данные обстоятельства. За что платить деньги? Капитальный ремонт - это дело не одного дня, и не одного месяца. Ваша мама что, думала что это просто так, не прибрались в квартире. Скачать образец автоматического шаблона Соглашение о зачете встречных требований. Шаблон также может находиться ввзаимных требований прекращается право требования сторон по договорам, указанным в пп. К сожалению, ситуация распространеная. Вы потеряли время и у Вас уже есть решение суда. Так как Вы являетесь владельцем квартиры, то КВАРТИРАНТКУ ВОН - без промедления. Попробуйте заявить иск о взыскании стоимости проживания. Они ССП это не афишируют, но я так делала. Решение суда можно обжаловать до ВС РФ и ЕС. Объясните пожалуйста, что такое взаимозачет, имеется ввиду по бухгалтерии? При зачете встречных требований они признают выручку от реализации и расход, который оплачен взаимозачетом. Ты дожен мне, я должен. Договорились что прощаем долг друг другу. Составили Акт зачета, подписали. Но если ты с НДС работаешь то сумма НДС в зачет не входит, а только сумма без НДС. А сумму НДС прогоняете через банк. Взаимозачет- один из способов безналичных расчетов, в основе которого лежит зачет взаимных требований, возникающих у предприятий и организаций в связи с поставками материальных ценностей или оказанием услуг. По-просту: предприятие А реализовало что-либо предприятию Б - к примеру на 1000 рублей, однако у предприятия А имеется долг перед предприятием Б на сумму 1100 рублей. Можно ли провести взаимозачет взаимных требований если организация на ЕНВД Будет опт! Организация, применяющая систему налогообложения в виде ЕНВД, планирует производить расчеты с поставщиком посредством своих товаров. Будет ли такая операция также подпадающей под "вмененку"? По мнению представителей Минфина. И причиной тому - новое определение розничной торговли. Согласно статье 492 "Договор розничной купли-продажи" Гражданского кодекса, продавец передает покупателю товар для использования, не связанного с предпринимательской деятельностью личного, семейного и т. Причем конечная цель использования приобретаемого товара, как отметили финансисты, является основным критерием, отличающим розничную торговлю от оптовой. При передаче же "вмененщиком" товаров поставщику очевиден коммерческий характер их последующего применения, поскольку поставщик также осуществляет торговую деятельность. На этом основании операция расчета с помощью товаров, будучи никак не связана с розничной торговлей, должна облагаться налогами по общей либо упрощенной системе. А это означает возникновение нового вида деятельности и, как следствие, необходимость ведения раздельного учета имущества, обязательств и хозяйственных операций. Заметим, что к такому же выводу можно прийти и по другим основаниям, проследив процедуру "натурального" расчета с поставщиком. В одном из вариантов покупатель- "вмененщик" направляет партнеру оферту, то есть предложение о заключении договора поставки товара в счет погашения своей задолженности ст. Причем в момент получения акцепта согласия поставщика договор будет считаться заключенным ст. Возможна и обратная ситуация, когда с предложением об оплате товарами выступит сам поставщик, но в обоих случаях речь будет идти о договоре поставки и, как следствие, утрате обязательств по уплате ЕНВД. Таким образом, пользователям "вмененного" спецрежима следует тщательно и всесторонне рассматривать каждую нетипичную операцию до ее осуществления, выявляя возможное несоответствие новым "розничным" ограничениям. Ответчик в отзыве на иск указал, что он заявляет о зачете встречного однородного требования, поскольку истец имеет перед ним денежный долг по другому договору. Образец заявления на проведение взаимозачета. Как правильно сделать взаимозачет, если ставики НДС разные 2009? Есть у кого нибудь бланки акта о взаимозачете. Тебе вопрос встречный взаимозачет 2009 год, а отгрузки в предыдущих годах, или отгрузки и взаимозачет в 2009 году. Если отгрузки и взаимозачет в 2009 году - то и проблем нету я так думаю т. А если отгрузка в 2008 а взаимозачет в 2009 - то налоговики скорее всго будут требовать уплату НДС платежками. И вот тут то и проблемка возникает, т. По мнению суда, взаимозачет не может быть признан товарообменной операцией, поэтому вычет НДС в данном случае производится в обычном порядке. Постановление ФАС Северо-Западного округа от 12. Налогоплательщик правомерно применил вычет по ставке 20 процентов, несмотря на то что встречная операция облагалась по ставке 10 процентов. Постановление ФАС Северо-Западного округа от 31. Покуда Хаммерсмит зовется Хаммерсмитом, акт образец встречных взаимозачета требований, Кенсингтона направил образцуИ вот кресты, эти юного взаимозачета претензия образец украина был могу - это образец непроницаемой выспренности. Вы усложняете себе жизнь никому ничего платить не. Как видно, гражданское законодательство допускает оформление взаимозачета по заявлению одной стороны, когда имеются встречные однородные требования, срок погашения которыхтройной взаимозачет образец 33. Можете провести зачет на всю сумму. Про НДС - со своей отгрузки вы заплатите НДС и. А у них ндс нет, они его и не должны выставлять. Не переживайте - требования однородные. Можете провести взаимозачет на сумму, включающую НДС. НДС принимают к вычету независимо от оплаты. Выражены в денежной форме. Поясню: Предметом предъявляемого к зачету требования обычно являются деньги или вещи, определенные родовыми признаками например, нефть, пшеница, фрукты или овощи определенного вида и т. Чаще всего зачет применяется как способ прекращения денежных обязательств. С учетом сказанного нет никаких препятствий к зачету встречных требований, которые возникают из разных оснований, в частности, из договора, с одной стороны, и однородного по предмету требования, основанного на внедоговорном обязательстве, - с. В судебной практике вывод об однородности требований, одинаковых по предмету, но вытекающих из разных по правовой природе обязательств, подтверждается Президиумом ВАС РФ в п. На примере зачета требования заказчика, основанного на его поручительстве по кредитному обязательству подрядчика, и встречного требования подрядчика об оплате стоимости выполненных работ Президиум ВАС РФ указал, что ст. Так, невозможен зачет между сторонами, одна из которых требует передачи индивидуально-определенной вещи, а другая - оказания обусловленных договором услуг либо денег. У вас два договора. На оказанные услуги и отгрузку товара. Составляете акт взаимозачета, где указываете по каким договорам происходит взаимозачет, сумма взаимозачета. Я бы к письму, еще и соглашение о взаимозачете попросила. Категория файла Рефераты Название vzaimozachet-vstrechnih-trebovaniy-obrazets. Заодно попроси чтобы она встречным ноги, а правой. Расходы чего зачесть не понятно. Если "расходы" у него образованы с третьим юрлицом - Договоро переуступки долга сойдет. А провести его не займет проблем в 1С по взаимозачету. Расходы понес в сотрудничестве с Вами - так зачем принимать их? Увеличете кредиторку свою Если он приобретает у вас услугу товарто письмо его должно содержать то, что он просит Вас в оплату по данному договору зачесть кредиторскую Вашу задолженность по другому договору. Еще желателен акт сверки. Проводки Д60- К62 Отражен зачет взаимных требований на сумму меньшего из обязательств без учета НДС Приказ о взаимозачете согласно письма. Какие есть законодательные ограничения в проведении взаимозачётов между юр. Нужен образец встречного иска направленного на взаимозачет, в Арбитражный суд! Пиво холодное, чипсы, фисташки, пирожки горячие! А передача права требования долга? Ограничений нет есть нюансы при налогообложении прибыли и НДС - Куда катится этот мир? А вы знаете сколько случаев не попадает в прессу, если бы людям дали почитать, то они давно бы по - 2008 год, это год окончательного уничтожения Русской семьи? Сами то поняли, что сказали и что спросить хотели. Почему - Выезд на встречку Надо было бить. Нанимай лучше а - Нужно ли будет идти в суд, если срок принятия наследства не пропущен, но документов на наследство нет? Подайте нотариусу - ПОМОГИТЕ. Как оформить доверенность на представление интересов в суде? Да Право родителей на выплату алиментов. Алименты на ро - Какой проводкой начисляются алименты? Дт 70 кт 76-6 начисление алиментов дт 76-6 кт 51 -перечисление алиментов Бухгалтер - Неделю назад судебные приставы списали с карты долг за штраф гибдд. Сегодня проверил его на сайте гаи, а он Ты не платил - Был незаконно арестован сейчаз под подпиской. По перечисленным статьям примирение невозможно. С кем примиряться если пре - Как войти в наследство,если прошло 6месяцев Сколько стоит восстановить пропущенный срок наследства? Все зависит от того, - Куда катится этот мир? А вы знаете сколько случаев не попадает в прессу, если бы людям дали почитать, то они давно бы по - 2008 год, это год окончательного уничтожения Русской семьи? Сами то поняли, что сказали и что спросить хотели. Почему - Выезд на встречку Надо было бить. Нанимай лучше а - Нужно ли будет идти в суд, если срок принятия наследства не пропущен, но документов на наследство нет? Подайте нотариусу - ПОМОГИТЕ. Как оформить доверенность на представление интересов в суде? Да Право родителей на выплату алиментов. Алименты на ро - Какой проводкой начисляются алименты? Дт 70 кт 76-6 начисление алиментов дт 76-6 кт 51 -перечисление алиментов Бухгалтер - Неделю назад судебные приставы списали с карты долг за штраф гибдд. Сегодня проверил его на сайте гаи, а он Ты не платил - Был незаконно арестован сейчаз под подпиской. По перечисленным статьям примирение невозможно. С кем примиряться если пре - Как войти в наследство,если прошло 6месяцев Сколько стоит восстановить пропущенный срок наследства? Все зависит от того.

Другие статьи на тему:

![]()

Copyright © 2006-2016

rthl.ru

Мы рассмотрим порядок проведения зачета взаимных требований и особенности налогообложения при общей системе налогообложения и упрощённой.

Часто встречаются случаи, когда одни и те же компании являются кредиторами и дебиторами друг друга. Это специфика нынешней ситуации, когда выгодно работать с проверенными контрагентами и с выгодными условиями. В нашей статье речь пойдет о взаимозачете между коммерческими организациями. Рассмотрим порядок осуществления зачета взаимных требований и специфику налогообложения в разных жизненных ситуациях.

Порядок проведения взаимозачёта

Гражданский кодекс предусматривает возможность осуществления взаимозачёта (ст. 410 ГК РФ): обязательство прекращается полностью или частично зачётом встречного однородного требования. Между фирмами должны быть заключены как минимум два разных договора (поставка, заем, оказание услуг), где каждая из сторон является кредитором и должником.

Для проведения взаимозачёта необходимо выполнение следующих условий:

Как только фирмы определятся, что все вышеперечисленные условия выполнены, они могут приступать к взаимозачёту.

Сам процесс взаимозачёта можно рассмотреть как 4 самостоятельные операции:

Взаимозачет может быть различным и классифицироваться по видам. На практике различают односторонний, двусторонний и многосторонний взаимозачёты. Односторонний предполагает, что фирма в одностороннем порядке пишет заявление о зачёте своему контрагенту, с которым есть общие обязательства. Форма уведомления контрагента может быть любой – заявление, уведомление, извещение. Чтобы признать зачёт требований действительным, желательно посылать заявление заказным письмом с уведомлением. Именно оно поможет отстоять свою позицию в суде в конфликтной ситуации.

Самым безопасным вариантом взаимозачёта является двустороннее соглашение (зачёт), потому что его подписывают обе стороны, следовательно, каждая из сторон согласна с условиями.

Ещё одной разновидностью взаимозачёта является многосторонний зачёт. В данном случае участие принимают минимум три стороны, тесно взаимосвязанных между собой. В многостороннем зачёте необходимо помнить, что зачёт происходит на сумму меньшего требования.

Пример 1

Рассмотрим конкретные примеры двусторонних взаимозачетов. Предположим, две фирмы являются одновременно по отношению друг к другу дебиторами и кредиторами. ООО «Тюльпан» (на ОСНО) отгрузило товар на сумму 80 тысяч рублей ООО «Лютик» (УСН «доходы минус расходы»), в том числе НДС 12 203 рубля. Ранее «Тюльпан» приобретал у «Лютика» строительные материалы на сумму 40 тысяч рублей и еще не успел их оплатить. Обе фирмы договорились произвести взаимозачёт на меньшую из сумм, т.е. на 40 000 рублей, а по остальной части будут денежные расчёты.

В налоговом учёте у ООО «Тюльпан»:

Налог на добавленную стоимость (НДС). Реализация товаров, работ, услуг является объектом налогообложения по НДС. Налог начисляют в момент отгрузки, а именно по дате составления первичных документов. Взаимозачёт не влияет на общую обязанность налогоплательщика по исчислению и уплате НДС при отгрузке товаров, а также на порядок применения налоговых вычетов, если бы стороной сделки был контрагент на ОСНО. Таким образом, сумму НДС на дату отгрузки товаров после зачёта корректировать не нужно. Сумму НДС в 12 203 рубля необходимо отразить в книге продаж и в декларации по НДС в части подлежащей уплате в бюджет. К вычету компания ничего не принимает, так как работает с фирмой «упрощенцем» и входящего НДС не было.

Налог на прибыль организаций. Выручка от реализации продукции (без НДС) включается компанией в доходы от реализации. Важным в учёте по налогу на прибыль будет выбранный фирмой метод признания доходов и расходов. При применении метода начисления датой получения дохода будет дата отгрузочных документов, т.е. дата перехода права собственности на товар. Факт платы не имеет никакого значения. При кассовом методе датой получения дохода признается день поступления денег на расчетный счет или в кассу предприятия. Дата перехода права собственности имеет вторичное значение.

Расходы на ранее купленное сырье включают в материальные расходы. Если фирма применяет метод начисления . то стоимость сырья признают материальным расходом на дату списания строительных материалов в производство по требованию накладной. Данный вид расходов относится к прямым и включается в затраты того периода, когда была отгрузка продукции или оказание услуг, в стоимости которых он учитывается в соответствии со ст. 319 НК РФ. В случае применения кассового метода стоимость приобретённых материалов учитывается в составе расходов по мере списания в производство при условии их фактической оплаты (пп. 1 п. 3 ст. 273 НК РФ). В рассматриваемой ситуации компания может принять в расходы всю стоимость строительных материалов, на дату проведения зачёта, когда задолженность по оплате материалов была полностью погашена.

Проведение зачёта для стороны, которая применяет метод начисления, не влечет каких-либо последствий по налогу на прибыль. Это связано с тем, что доходы и расходы при данном методе учитывают независимо от факта оплаты. Если сторона определяет доходы и расходы по кассовому методу, то проведение зачёта означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачета налогоплательщик, применяющий кассовый метод, должен отразить выручку от реализации товаров в сумме зачтенной задолженности контрагента (без НДС), т.е. в сумме 40 000 рублей (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Кроме того, на эту же дату приобретенные товары считаются оплаченными (в размере зачтенных сумм) также 40 000 рублей, следовательно, выполняется одно из условий для признания расходов при кассовом методе.

В налоговом учете у ООО «Лютик»:

Упрощенная система налогообложения (УСН). Доход признается в момент получения денег на расчетный счёт или в кассу предприятия. Расходами признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ). Материальные расходы (в том числе расходы по приобретению товаров) - в момент списания с расчетного счёта или выплаты из кассы компании, а при ином способе погашения задолженности - в момент такого погашения. Проведение зачёта для компании на УСН означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта компании надо отразить выручку от реализации товаров в сумме зачтённой задолженности контрагента, т.е. в сумме 40 000 рублей. Кроме того, на эту же дату приобретенные товары, а также сумма "входного" НДС по ним считаются оплаченными. Выполняется одно из условий для признания расходов при УСН, также в размере 40 000 рублей.

При определении налоговой базы по УСН, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, и расходы в виде суммы НДС по оплаченным товарам учитывают на дату реализации товаров. Происходит это независимо от факта их оплаты покупателем. В данном случае этой датой будет дата получения уведомления о зачёте. Оставшуюся часть долга компания может учесть в расходах только после окончательной оплаты долга 40 000 рублей наличными или безналичными.

Пример 2

Есть две компании и обе на УСН, причем одна из них ООО «Мебель» на УСН 6%, а другая ООО «Стулья» на УСН 15%. ООО «Мебель» оказала услуги на 100 000 рублей ООО «Стулья». В свою очередь последняя фирма ранее продала товар на сумму 50 000 рублей ООО «Мебель», но та еще за него не расплатилась. Обе фирмы пришли к соглашению о взаимозачете на 50 тыс. рублей.

В налоговом учёте у ООО «Мебель»:

Упрощенная система налогообложения УСН 6%. Доход признается в момент поступления денег на расчетный счет в банке фирмы, наличными деньгами в кассу предприятия, а также иным способом (гл. 26.2 НК РФ). Будем считать, что получение уведомления о зачёте взаимных требований и есть иной случай. И именно на дату его осуществления компания признаёт выручку от реализации товара (п. 1 ст. 346.15 НК РФ). Если сторона определяет доходы и расходы по кассовому методу, то проведение зачёта означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта налогоплательщик, применяющий кассовый метод, должен отразить выручку от оказания услуг в сумме зачтённой задолженности контрагента. О расходах речи быть не может, потому что компания применяет «доходную» упрощенку. В конкретном случае ООО «Мебель» признает выручку в налоговом учёте на дату подписания соглашения о взаимозёчете по своим реализованным услугам в сумме 50 000 рублей.

В налоговом учете у ООО «Стулья»:

Упрощенная система налогообложения УСН 15%. В данном случае компания применяет обычную упрощёнку «доходы минус расходы». Для учета важны и доходы, и расходы. Операция по взаимозачёту в данном случае означает одновременно поступление оплаты от покупателя и погашение задолженности по оплате перед продавцом. Поэтому на дату зачёта такой налогоплательщик должен отразить выручку от реализации в сумме зачтённой задолженности. Это 50 000 рублей (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). В данной ситуации опять присутствует кассовой метод признания доходов и расходов. О расходах и поговорим. Расходы компания признаёт на дату подписания соглашения о взаимозачёте только в части 50 000 рублей по услугам, а оставшуюся часть долга, в момент её оплаты наличными или чрез расчётный счёт.

При разных режимах налогообложения учёт ведется по-разному. При использовании метода начисления взаимозачёт не играет никакой роли, потому что доходы и расходы отражают по первичным документам. Противоположная ситуация складывается для упрощенцев. Для них важен сам факт оплаты, и дата получения уведомления о зачёте или дата подписания соглашения о взаимозачёте.

Налог на прибыль