Рейтинг: 4.3/5.0 (1917 проголосовавших)

Рейтинг: 4.3/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

“Бухгалтерия и кадры“, 2008, N 11

Нередко организация является и должником, и кредитором одного и того же лица. Чтобы в такой ситуации не перегонять деньги по счетам, контрагенты производят зачет встречных обязательств. В этой статье пойдет речь о том, как правильно оформить взаимозачет.

Как проводить зачет взаимных требований, сказано в ст. ст. 410 и 411 ГК РФ. В первой статье указаны три условия, при соблюдении которых зачет возможен, а во второй - перечислены случаи, когда он недопустим.

Когда взаимозачет возможен.

Основное условие для проведения зачета - это, конечно, наличие встречных требований. То есть в случае двухстороннего зачета между организациями, которые хотят произвести взаимозачет, должны быть заключены два самостоятельных договора. Причем компания, выступающая кредитором по одному из них, по другому договору должна являться дебитором.

Следующее условие заключается в том, что встречные требования должны быть однородными. Однако какие требования являются однородными, Гражданский кодекс не поясняет. Считаются ли таковыми, скажем, требования об оплате по двум договорам, если предмет одного - оказание услуг, а другого - купля-продажа товаров? Президиум ВАС РФ в п. 7 Информационного письма от 29 декабря 2001 г. N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований“ по этому поводу указал, что из положений ст. 410 ГК РФ вовсе не следует, что предъявляемое к зачету требование должно вытекать из того же обязательства или из обязательства одного вида. Иными словами, задолженность, скажем, по договору займа, может быть зачтена в счет погашения требования по оплате товаров, отгруженных заимодавцу (выполненных для него работ, оказанных ему услуг).

Третье требование, которое Гражданский кодекс предъявляет к взаимозачетам, касается срока исполнения обязательств. Обязательство может быть полностью или частично прекращено зачетом только того встречного однородного требования, срок исполнения которого:

- не указан в договоре;

- определен моментом востребования.

Например, если по условиям договора поставка товаров производится тремя партиями, а перечислить оплату покупатель должен в течение пяти дней после поставки всех товаров, то на момент отгрузки, скажем, второй партии срок оплаты еще не наступил, а значит задолженность по договору, которую можно было бы зачесть, еще не возникла.

В ряде случаев стороны не могут прекратить свои взаимные обязательства зачетом. Статья 411 ГК РФ не допускает зачет требований:

- по задолженностям, в отношении которых другая сторона заявляет об истечении их срока исковой давности. Напомним: в общем случае он составляет три года;

- о возмещении вреда, причиненного жизни или здоровью;

- о взыскании алиментов;

- о пожизненном содержании;

- в иных случаях, предусмотренных законом. Например, невозможен зачет требований участника к обществу с ограниченной ответственностью при обязанности внесения вклада в уставный капитал (п. 2 ст. 90 ГК РФ);

- если зачет невозможен по условиям договора.

Определяемся с суммой взаимозачета.

Чтобы произвести взаимозачет, не обязательно иметь равные взаимные обязательства. Ведь ст. 410 ГК РФ позволяет проводить не только полное, но и частичное погашение взаимных требований зачетом. Если обязательства не равны, зачет может быть проведен на сумму наименьшей задолженности. Но основная сложность с определением суммы, на которую нужно производить взаимозачет, связана с налогом на добавленную стоимость. Напомним: специалисты финансового ведомства считают, что в случае проведения взаимозачета, стороны могут принять к вычету “входной“ НДС лишь в случае перечисления суммы налога поставщику живыми деньгами в безналичном порядке. Причем вычет “входного“ налога возможен только в периоде, когда НДС будет фактически перечислен контрагенту. В Письме от 28 апреля 2008 г. N 03-07-11/168 Минфин России пришел к такому выводу на основании положений п. 4 ст. 168 и п. 2 ст. 172 НК РФ. В п. 4 ст. 168 НК РФ действительно сказано, что при проведении взаимозачета НДС нужно перечислять платежкой. Однако порядок и условия принятия НДС к вычету регулирует не эта норма, а положения ст. ст. 171 и 172 НК РФ. О требованиях п. 4 ст. 168 НК РФ говорится только в п. 2 ст. 172 НК РФ, который посвящен исключительно расчетам с поставщиками собственным имуществом (в том числе векселем третьего лица). О зачете взаимных требований речь не идет ни в этом, ни в каком-либо другом пункте ст. ст. 171 и 172 НК РФ. Получается, что если при проведении взаимозачета покупатель не выполнит требование о безналичном перечислении суммы НДС, это никак не должно повлиять на принятие им к вычету суммы “входного“ налога. Однако чиновники считают иначе. Причем, по их мнению, если организация, не предполагая погашение долга зачетом, уже приняла “входной“ НДС к вычету в момент оприходования товаров (работ, услуг), она должна будет восстановить принятую к вычету сумму НДС, подать уточненную декларацию, заплатить недоимку и пени и вновь заявить налоговый вычет после перечисления НДС поставщику. Заметим: финансисты считают, что составлять отдельную платежку на перечисление НДС при зачете взаимных требований нужно и в том случае, если один из контрагентов применяет спецрежим или получил освобождение от уплаты НДС по ст. 145 НК РФ. Если организация не хочет спорить с инспекцией, НДС при взаимозачете лучше перечислять в безналичном порядке, а сам зачет производить на сумму без учета налога.

Пример. ООО “Восток“ по договору от 15 октября 2008 г. N 175 купило у ОАО “Запад“ продукцию на сумму 82 600 руб. (в том числе НДС - 12 600 руб.). А по договору от 27 октября 2008 г. N 389 ООО “Запад“ приобрело у ООО “Восток“ материалы на сумму 70 800 руб. (в том числе НДС - 10 800 руб.).

В ноябре 2008 г. ООО “Восток“ и ОАО “Запад“ решили произвести частичный зачет взаимных требований по договорам на сумму 60 000 руб. (без учета налога). При этом, соблюдая требование п. 4 ст. 168 НК РФ, стороны перечислили друг другу в безналичном порядке НДС в размере 10 800 руб.

Предположим, что ООО “Восток“ к моменту проведения взаимозачета принял “входной“ НДС к вычету. Впоследствии при оформлении зачета (что произошло в рамках одного налогового периода) бухгалтер восстановил налог, относящийся к задолженности, погашенной зачетом, и принял его к вычету вновь после перечисления поставщику. Бухгалтер ООО “Восток“ сделал такие записи:

в октябре 2008 г.:

Дебет 62 Кредит 90

- 70 800 руб. - отражена стоимость реализованной продукции;

Дебет 90 Кредит 68, субсчет “Расчеты по НДС“,

- 10 800 руб. - начислен НДС со стоимости реализованной продукции;

Дебет 41 Кредит 60

- 70 000 руб. - оприходованы товары;

Дебет 19 Кредит 60

- 12 600 руб. - учтен НДС по оприходованным товарам;

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

- 12 600 руб. - зачтен “входной“ НДС на основании счета-фактуры поставщика;

в ноябре 2008 г.:

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

------------¬

- ¦10 800 руб.¦ - восстановлен (сторнирован) ранее зачтенный НДС,

L------------

поскольку принято решение о проведении зачета взаимных требований;

Дебет 60 Кредит 62

- 60 000 руб. - отражено проведение зачета взаимных требований на сумму задолженности (без НДС);

Дебет 60 Кредит 51

- 10 800 руб. - перечислена сумма предъявленного НДС на расчетный счет ООО “Запад“;

Дебет 68, субсчет “Расчеты по НДС“, Кредит 19

- 10 800 руб. - зачтен предъявленный НДС на основании платежного поручения;

Дебет 51 Кредит 62

- 10 800 руб. - получена сумма НДС от ООО “Запад“.

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 21 ноября 1996 г. N 129-ФЗ “О бухгалтерском учете“).

Каких-либо требований к оформлению взаимозачета Гражданский кодекс не предъявляет. То есть стороны вольны в выборе документа, который будет подтверждением произведенного зачета. Главное, чтобы он содержал все обязательные реквизиты, предусмотренные Законом “О бухгалтерском учете“ для первичных документов. На практике обычно оформляется акт зачета взаимных требований, который подписывают обе стороны. Унифицированной формы этого документа нет. Акт взаимозачета для приведенного выше примера может выглядеть следующим образом.

Акт

зачета взаимных требований

5 ноября 2008 г. г. Москва

ООО “Восток“, именуемое в дальнейшем Сторона 1, и ОАО “Запад“, именуемое в дальнейшем Сторона 2, равно именуемые “Стороны“, составили настоящий акт о следующем:

Для ускорения взаиморасчетов Стороны договорились произвести зачет на сумму 60 000 (Шестьдесят тысяч) руб. без учета НДС, взаимных однородных требований, срок которых наступил, основанных на договорах купли-продажи:

- от 15 октября 2008 г. N 175 на сумму 82 600 руб. в том числе НДС - 12 600 руб. (продавец - Сторона 2, покупатель - Сторона 1);

- от 27 октября 2008 г. от N 389 на сумму 70 800 руб. в том числе НДС - 10 800 руб. (продавец - Сторона 1, покупатель - Сторона 2).

После проведения Сторонами зачета взаимных однородных требований по настоящему акту остаток задолженности Стороны 1 перед Стороной 2 по состоянию на 5 ноября 2008 г. составляет 10 000 (Десять тысяч) руб. в том числе НДС - 1800 (Одна тысяча восемьсот) руб.

Сторона 1 Сторона 1

Иванов Петров

Руководитель ------ И.И. Иванов Руководитель ------ П.П. Петров

Главный Смирнова Главный Федоров

бухгалтер -------- Е.П. Смирнова бухгалтер ------- А.В. Федоров

М.П. М.П.

В то же время в ст. 410 ГК РФ сказано, что для зачета достаточно заявления одной стороны. Таким образом, составление двухстороннего акта вовсе не обязательно. Одна из сторон, пожелавшая провести зачет взаимных требований, может направить в адрес другой письмо, в котором заявит о факте взаимозачета.

Заметим, что Президиум ВАС РФ в п. 4 Информационного письма от 29 декабря 2001 г. N 65 “Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований“ указал, что для прекращения обязательства зачетом заявление о взаимозачете должно быть получено соответствующей стороной. Заявление о проведении взаимозачета для приведенного выше примера может быть оформлено так.

Заявление

о зачете взаимных требований

от 5 ноября 2008 г. N 355 Руководителю

ОАО “Запад“ П.П. Петрову,

главному бухгалтеру А.В. Федорову

ООО “Восток“, “Заявитель“, в лице директора И.И. Иванова, действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о зачете сумм взаимных однородных требований, срок которых наступил, на сумму 60 000 (Шестьдесят тысяч) руб. без учета НДС.

Взаимные однородные требования, как подтверждает акт сверки взаимной задолженности от 31 октября 2008 г. основаны на договорах купли-продажи:

- от 15 октября 2008 г. N 175 на сумму 82 600 руб. в том числе НДС - 12 600 руб. (продавец - ОАО “Запад“, покупатель - ООО “Восток“);

- от 27 октября 2008 г. N 389 на сумму 70 800 руб. в том числе НДС - 10 800 руб. (продавец - ООО “Восток“, покупатель - ОАО “Запад“).

После проведения зачета взаимных однородных требований по настоящему заявлению остаток задолженности ООО “Восток“ перед ОАО “Запад“ по состоянию на 5 ноября 2008 г. составляет 10 000 (Десять тысяч) руб. в том числе НДС - 1800 (Одна тысяча восемьсот) руб.

Иванов

Руководитель ООО “Восток“ -------- И.И. Иванов

Смирнова

Главный бухгалтер -------------- Е.П. Смирнова

Акт сверки взаимной задолженности от 31 октября 2008 г.

Подписано в печать

11.11.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Помощь: Взаимозачет - это очень удобно ВЗАИМОЗАЧЕТ - ЭТО ОЧЕНЬ УДОБНО Организация может заключить со своим контрагентом два разных договора. По одному из договоров она может выступать продавцом, а по другому - покупателем. Возникшие задолженности можно погасить удобным способом - взаимозачетом. Но при оформлении подобных операций и при расчете налогов необходимо учитывать следующее. Требования, которые нужно учитывать при проведении взаимозачетных операций В Гражданского кодекса РБ далее - ГК сказано, что «обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования». Остановимся на этом определении подробнее. Итак, что же из него следует? Во-первых, стороны могут зачесть лишь встречные обязательства друг перед другом. Погашение задолженности происходит по схеме: «Ты должен мне, я - тебе». Если во взаимозачете участвуют несколько организаций, схема слегка видоизменяется: «Ты должен мне, я - ему, он - тебе». Неизменным остается лишь основной принцип взаимозачетных операций: существует встречная или круговая взаимная задолженность, которая гасится круговым взаимозачетом. Стороны, проводящие зачет, не вправе погасить требование, которое предъявлено одному из участников зачетной операции извне, т. Во-вторых, могут быть зачтены только однородные требования. Как правило, это взаимная денежная задолженность. С неоднородными требованиями дело обстоит. К примеру, организация «А» имеет задолженность по оплате перед организацией «Б» по договору купли-продажи. «Б», в свою очередь, по договору подряда должна выполнить ремонтные работы для «А». Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому - обязательства по выполнению работ. Следовательно, погасить взаимные требования зачетом в данном случае. В-третьих, стороны вправе произвести взаимный зачет лишь тех обязательств, срок выполнения которых уже наступил. Этот срок должен быть указан в договоре. В противном случае обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по сделке. Что означает данное требование? То, что стороны не могут принимать к зачету обязательство, срок выполнения которого по условиям договора еще не наступил. Зачесть можно лишь обязательство, которое не было выполнено в срок и превратилось в задолженность. Кроме того, нельзя зачесть обязательство по договору, исполнение которого не было начато ни одной из сторон. В этом случае обязательства сторон остаются исключительно на бумаге и в задолженность не переходят. А зачесть можно только взаимные долги. Следует обратить внимание: Гражданский допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной. В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом. Обязательства, которые нельзя принять в зачет взаимных требований, перечислены в ГК РБ. Это задолженность, по которой истек срок исковой давности три года с момента ее возникновениятребования по возмещению вреда, причиненного жизни или здоровью, обязательства по алиментам и пожизненному содержанию. Кроме того, запрет на погашение того или иного обязательства зачетом может быть предусмотрен договором либо законом. В остальных случаях стороны вправе проводить взаимозачет, опираясь на положения ГК РБ. Виды взаимозачетов Взаимозачетные операции подразделяются на двусторонние и многосторонние. Двусторонние взаимозачеты могут проводиться по соглашению обеих сторон либо по заявлению одной из. Последний вариант зачета предусмотрен ст. Организация представляет своему партнеру заявление о зачете встречной задолженности и, не дожидаясь его согласия, отражает в учете погашение долга. Контрагент при отсутствии обоснованных возражений также обязан зачесть имеющуюся задолженность. В многосторонней сделке по зачету взаимных требований участвует более двух сторон. Как мы уже отмечали, эта операция строится по схеме: «Круговая задолженность - круговой взаимозачет». При проведении многостороннего взаимозачета стороны должны внимательно следить, чтобы зачет проводился в нужном направлении и на допустимую сумму. Для этого важно изначально правильно определить «течение» многосторонней задолженности. Пример Организация «А» имеет задолженность перед организацией «Б» 600 000 руб. Организация «Б» в свою очередь должна организации «Г» 540 000 руб. К «Г» предъявляет требование по оплате в размере 720 000 руб. В свою очередь организация «Д» должна «А» 650 000 руб. От «А» требует погашения долга в размере 400 000 руб. Стороны решили провести зачет взаимных требований. Организация «О» не может участвовать во взаимозачете. Она оказалась вне круговой задолженности: ее должником является организация «А», но сама организация «О» не имеет задолженности перед участниками зачетной сделки. Поэтому зачет взаимных требований был проведен «А», «Б», «Г» и «Д». Сумма зачета равна величине наименьшей задолженности - 540 000 руб. После проведения взаимозачета задолженность «Б» перед «Г» была полностью погашена. У остальных участников операции осталась непогашенная задолженность: - у «А» перед «Б» - 60 000 руб. Участники взаимозачетной операции обязались выплатить друг другу остатки долга деньгами. Кроме того, у «А» осталась задолженность перед «О» - 400 000 руб. Из приведенного примера видно, что взаимозачет проводится в направлении, противоположном «потоку» возникшей задолженности. Каждый из участников зачета должен быть «завязан» с двух сторон в цепочке взаимных требований. Если схема круговой задолженности построена правильно, проблем с определением направления многостороннего зачета не. Документальное оформление взаимозачета Стороны, проводящие зачет взаимных требований, должны правильно составлять документы по данной операции. Взаимозачет оформляется актом, который с этого момента считается первичным расчетным документом. Акт подписывается представителями сторон и заверяется печатями организаций. Кроме руководителя он должен быть подписан главным бухгалтером. При проведении зачета по заявлению одной стороны акт составляется организацией, заявляющей о взаимозачете, и подписывается ее руководителем и главным бухгалтером. Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. В акте взаимозачета нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга. Задолженность сторон, отраженная в акте, должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. Если в сумму долга включены другие налоги, предъявленные покупателю поставщиком например, акцизыцелесообразно и эти суммы указывать отдельно - в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету. Составители акта о взаимозачете должны следить за правильным отражением дат. В обязательном порядке в акте нужно указать не только дату его составления и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей. Дата, на которую проводится взаимозачет, считается датой оплаты товаров работ, услуг. Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты погашения обязательств признается день подписания акта сторонами. Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров выполнению работ, оказанию услуг. Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника. Неправильное отражение дат в акте взаимозачета может привести налогоплательщиков к нежелательным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по налогу на прибыль, и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета, что приведет к применению пеней и штрафных санкций. Акт взаимозачета стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок - в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных. Особенности учета НДС при взаимозачете При налоговой проверке операций по взаимозачету очень часто встречаются ошибки, связанные с исчислением и зачетом НДС. Чтобы понять причины их возникновения, рассмотрим несколько ситуаций. Прежде всего определим, как учитывается «входной» НДС по взаимным требованиям, которые облагаются по одной и той же налоговой ставке. Как мы уже отмечали, задолженности сторон на момент проведения взаимозачета обычно не совпадают. Соответственно будут различаться и суммы НДС, предъявленные сторонами друг другу. При проведении взаимозачета встречная задолженность гасится на сумму наименьшего требования. Поэтому участники взаимозачета могут принять к вычету только ту часть «входного» НДС, которая относится к зачтенной сумме долга. Если величина задолженности организации перед своим контрагентом совпадает с суммой, на которую проводится взаимозачет, проблем не возникает: сумма «входного» НДС принимается к вычету полностью. Если же при взаимозачете погашается лишь часть задолженности организации перед контрагентом, «входной» налог принимается к вычету не полностью. И в этой ситуации бухгалтеру следует быть предельно внимательным. Пример Задолженность организации «А» перед организацией «Б» - 48 000 руб. НДС - 8000 руб. Задолженность «Б» перед «А» - 60 000 руб. НДС - 10 000 руб. Стороны провели зачет взаимных требований на сумму 48 000 руб. После проведения взаимозачета «А» сможет принять к вычету всю сумму «входного» НДС 8000 руб. «Б» же не сможет зачесть весь «входной» налог 10 000 руб. По вопросу особенности учета «исходящего» НДС необходимо отметить следующее. Если участники взаимозачета начисляют НДС «по отгрузке», проблем. Налог, подлежащий уплате в бюджет, начисляется в полной сумме в момент реализации товаров работ, услуг. После проведения взаимозачета никаких дополнительных проводок по «исходящему» НДС делать не. По-иному учитываются налоговые обязательства в организациях, применяющих метод «по оплате». Сумма налога начисляется к уплате после того, как дебиторская задолженность будет оплачена покупателем. При проведении взаимозачета у организаций, определяющих налоговую базу по НДС «по оплате», возникает обязанность по начислению этого налога. Его необходимо начислить, поскольку прекращение обязательств зачетом признается оплатой товаров. Базой для начисления НДС будет величина зачтенной дебиторской задолженности. Если размер задолженности контрагента совпадает с суммой, на которую проводится взаимозачет, к уплате начисляется вся сумма НДС, относящаяся к данной задолженности. Но если дебиторская задолженность зачтена частично, возникает обязанность по уплате той части НДС, которая соответствует сумме взаимозачета. Налог на прибыль при проведении взаимозачета При исчислении налогооблагаемой прибыли следует обратить внимание на особенности исчисления налогооблагаемой прибыли при проведении взаимозачета. Реального поступления денежных средств при зачете встречных требований не происходит. Но это не означает отсутствие выручки. Для налогоплательщиков датой получения дохода признается не только день поступления средств на расчетный банковский счет или в кассу, но и «погашение задолженности перед налогоплательщиком иным способом». Именно таким способом и является проведение взаимозачета встречных требований. Следовательно, на основании акта взаимозачета налогоплательщики должны отразить в налоговых регистрах доход, равный сумме погашенной задолженности контрагента. Одновременно возникнет и расход в размере зачтенных обязательств самого налогоплательщика перед контрагентом. Понятно, что величина дохода и расхода по операции взаимозачета при использовании кассового метода будет одинаковой. Организациям, проводящим взаимозачет, следует всегда помнить о правилах оформления документации и учета возникающих налоговых обязательств и неукоснительно выполнять. Эдуард Самойлов, юрист Журнал «Главный Бухгалтер. Для более детального изучения см. При использовании материалов ссылка на сайт обязательна.

Смотри такжеРазмер погашаемого требования по данному договору составляет 35 000 руб. При этом для правомерного зачета (возмещения) ндс суммы налога должны быть выделены отдельной строчкой во всех первичных учетных документах, на основании которых делается взаимозачет (п. Для взаимозачета пригодятся акт зачета (эталон) либо заявление о зачете. Как верно оформить взаимозачет 3-х и более юридических лиц. Также указывается сумма задолженности, которая подлежит обоюдному зачету, оставшаяся не зачтенная сумма должна быть перечислена на расчетный счет в установленные сроки.

Оформление взаимозачета может быть осуществлено одним из 2-ух. Задолженность ооо венера перед ооо мечта по договору поставки 1 составляет 30 000 рублей, в том числе ндс 4 576 рублей. Мы сторона 1 являемся кредитором стороны 2 с ндс. Контрагенты в 2016 году оформляют зачет обоюдных задолженностей методом составления акта взаимозачета. Правовое регулирование страховой деятельности 1.1 нормы права в страховой.

Акт зачета взаимных требований образецВ качестве ответа другая организация проводит сверку собственного бухучета с актом. Примерная форма акта сверки расчетов приведена ниже.  эталон акта взаимозачета обоюдных требований 3-х и более. 3-я компания будет забирать его по 150 ркг оплачивать а 100 ркг как бы взаимозачет первой компании.

эталон акта взаимозачета обоюдных требований 3-х и более. 3-я компания будет забирать его по 150 ркг оплачивать а 100 ркг как бы взаимозачет первой компании.

Для чего нужен и как составить акт взаимозачета. Зачету подлежат встречные валютные требования в размере 35 000 руб.  Обязательство по расчетам с контрагентами может быть погашено методом реализации зачета обоюдных требований (ст. Мы у одной организации покупаем сыр свежайший по 200 ркг из него варим сырный продукт и отдаем его по 250 ркг как взаимозачет.

Обязательство по расчетам с контрагентами может быть погашено методом реализации зачета обоюдных требований (ст. Мы у одной организации покупаем сыр свежайший по 200 ркг из него варим сырный продукт и отдаем его по 250 ркг как взаимозачет.

реальным уведомляем о том, что на основании акта сверки расчетов от 30. В то же время ооо венера оказало организации ооо мечта транспортные услуги на сумму 60 000 рублей. Ооо мечта направило ооо венера извещение о проведении зачета встречных требований. Прямое указание на оплату ндс позволит избежать вопросов представителей ифнс. Случаи, когда зачет требований не вероятен в согласовании с законодательством 1. Составить соглашение о взаимозачете меж организациями (эталон).

Получите 200 видеоуроков по 1С бесплатно:

В каждой организации неотъемлемой частью стабильных взаимоотношений между контрагентами являются дебиторская и кредиторская задолженности. В указанном процессе имеет место быть такое понятие как корректировка долга, возникающее по обоюдному согласию сторон.

Проведение взаимозачетаСуть данных операций: долг контрагента "А" по его договорам гасится задолженностью контрагента "Б" по его договорам.

Рассмотрим операцию на конкретном примере.

10.02 .2015 Фирма "А" оказала услуги Фирме "Б" на сумму 6000 руб. (в т.ч. НДС - 1000 руб.). 21 .02.2015 "Фирма "Б" произвела отгрузку товаров Фирме "А" на сумму 9000 руб. (в т.ч. НДС - 1500 руб.). Фирмы "А" и "Б" в марте 2015 провели зачет взаимной задолженности.

05 .03.2015 был подписан акт взаимозачета и произведен зачет на 6000 руб.

В бухгалтерии Фирмы "Б" были сделаны следующие проводки:

Согласно положениям законодательства, взаимозачет между организациями представляет собой метод прекращения обязательств, касающихся поставки товаров, производства работ, предоставления услуг. Он допускается при соблюдении ряда условий. Рассмотрим далее подробно, как осуществляется взаимозачет между организациями.

Проведение взаимозачета нередко рассматривается в качестве одного из способов осуществления расчетов между субъектами. Это обуславливается тем, что отражается он в бухучете аналогично финансовым операциям. Между тем, следует сказать, что взаимозачет между организациями имеет ряд особенностей. Это достаточно сложная и комплексная операция. В ее осуществлении должны принимать участие не только финансовые и бухгалтерские службы, но и снабженческо-бытовые, юридические и прочие отделы предприятий. Тесное сотрудничество и взаимодействие этих подразделений обеспечит юридически правильное оформление операции.

СпецификаСогласно ст. 410 ГК, полное либо частичное прекращение обязательств, срок которых еще не наступил, не указан либо определен моментом требования, допускается путем зачета. Для этого достаточно заявления одного из участников отношений. Одни и те же хозяйствующие субъекты, как правило, выступают в качестве сторон двух и более обязательств, в соответствии с которыми возникают однородные встречные требования.

Рассматриваемый способ используется, в основном, при наличии разных договоров, заключенных этими лицами. Однако на практике взаимозачет между организациями возможен и в случае, когда предприятия выступают как участники одного обязательства. К примеру, при ненадлежащем выполнении условий договора комиссионером комитент может предъявить к нему претензию. Он вправе потребовать уплаты штрафа и возмещения убытка. Данные требования могут предъявляться к зачету встречных, касающихся выплаты комиссионного вознаграждения.

Требования, подлежащие зачету, обладают встречным характером. Каждый хозяйствующий субъект имеет определенное обязательство. Соответственно, к нему обращается требование другой стороны. Вместе с этим он является и кредитором, поскольку у второго участника перед ним есть обязательства. Значит, являясь должником, он вправе предъявлять требования. Рассматриваемый способ погашения используется в однородных обязательствах. Это означает, что требования должны касаться одного предмета. Как правило, им выступают деньги .

Особенности возникновенияПо положениям действующего законодательства, если обязательство позволяет определить, или предусматривает день исполнения либо временной период, на протяжении которого оно должно быть погашено, то реализация условий договора осуществляется в указанную дату или в пределах установленного срока. Предприятие, которое имеет перед другим хозяйствующим субъектом задолженность, может предъявить последнему однородную претензию. Но это допускается только после наступления определенного для ее погашения срока, не ранее.

Взаимозачет между организациями при эквивалентности обязательств осуществляется в полном объеме. На практике такая ситуация имеет место далеко не всегда. Если требования не равны друг другу, то большее из них погашается частично в размере, эквивалентном величине меньшего. Из этого следует, что более объемное обязательство сохранится в оставшейся части. При этом меньшие требования прекратятся в полном объеме. Рассмотрим пример. Предприятие имеет обязательство перед другой компанией в размере 400 р. а второе перед первым – в сумме 250 р. В случае взаимозачета последнее требование прекратится полностью. А обязательство первой компании сохранится в размере 150 р. Законодательство допускает взаимозачет между тремя организациями. При этом каждое обязательство должно иметь указанные выше признаки.

Они определены в ст. 411 ГК. В норме указаны обстоятельства, при наличии которых не допускается корректировка долга рассматриваемым способом. В частности, это касается обязательств:

Данный перечень считается открытым. В договоре или законодательных положениях могут предусматриваться и иные случаи, при которых нельзя заключить соглашение о зачете взаимных требований.

Общие правила осуществления операцииКак было указано выше, в качестве основания для использования рассматриваемого способа расчета между субъектами выступает наличие взаимной задолженности. Сложность при осуществлении операции, как правило, связана с тем, что компания имеет в большинстве случаев обязательства перед несколькими контрагентами. Поэтому при выявлении взаимного долга зачастую возникают ошибки. Для их предотвращения следует:

Согласно положениям законодательства, для осуществления операции достаточно заявления от одного из участников отношений. При этом она должна быть зафиксирована документально. Для этого может составляться двух- или трехсторонний акт. Закон также допускает оформление протокола о встречном погашении обязательств. Также участники отношений могут заключить соглашение о зачете взаимных требований.

Любой из указанных документов будет выступать в качестве юридического основания для отражения операции в бухучете предприятий. Кроме этого, при их наличии не возникнет споров с налоговой службой. Также следует сказать, что соглашение о взаимозачете или иной документ, фиксирующий совершение операции, необходим для юридического отдела компании. Законодательство не допускает ее осуществления без согласия контрагента. В противном случае второй участник отношений вправе подать в суд и взыскать задолженность.

Для наглядности можно рассмотреть следующий пример взаимозачета. Между предприятием-покупателем (А) и компанией-поставщиком (Б) был подписан договор. В соответствии с ним первая фирма приняла обязательства по оплате продукции, доставленной вторым участником отношений. В бухучете была отражена дебиторская задолженность поставщика и кредиторская – покупателя. Эти компании также подписали договор подряда. По его условиям указанная выше фирма Б обязалась оплатить предприятию А произведенную им работу. Соответственно, в бухучете была отражена дебиторская задолженность компании А и кредиторская – Б. У указанных компаний есть встречные обязательства. Руководствуясь нормами ГК, они подписали соглашение о взаимозачете. В соответствии с документом:

Этот документ выступает одним из способов оформления операции. К нему предъявляются определенные требования. В соответствии со ст. 9 (п.1) Закона «О бухучете» все факты хозяйственной жизни должны сопровождаться оправдательными документами. Они выступают в качестве первичных учетных бумаг. К этой же категории относится и акт взаимозачета между организациями. Образец документа содержит обязательные реквизиты. Ими являются:

В соответствии с п. 3.12 ГОСТ присутствующий на документе регистрационный номер состоит из порядкового, который допускается дополнять по усмотрению предприятия общепита или торговли индексом дела, согласно номенклатуре, информации об исполнителях, корреспонденте и пр. При проведении взаимозачета составляется акт сверки. Он оформляется всеми участниками операции. Регистрационный номер этого документа включает в себя номера документов от каждой стороны. Они проставляются через косую линию в порядке указания участников. Неотъемлемым элементом обязательных реквизитов выступает и подпись. Она включает в себя наименование должности, непосредственно автограф и его расшифровку. Акт взаимозачета должен содержать сведения обо всех его сторонах. Соответственно, в документе должны присутствовать подписи этих участников. Аналогичное правило действует и при составлении соглашения или протокола о взаимозачете между предприятиями. После подписания документов сведения о выполненной операции должны быть отражены в бухгалтерском учете.

Поделиться в соц. сетях Хозяйственная жизнь организаций часто сплетает и поставщиков и покупателей в единые сети. И в результате может получиться так, что две организации одновременно оказываются должны друг другу. Возникает вопрос – неужели придется перечислять друг другу деньги для погашения долга? А может, есть и другие варианты?

Хозяйственная жизнь организаций часто сплетает и поставщиков и покупателей в единые сети. И в результате может получиться так, что две организации одновременно оказываются должны друг другу. Возникает вопрос – неужели придется перечислять друг другу деньги для погашения долга? А может, есть и другие варианты?

Да, можно провести взаимозачет, в результате не только обойтись без лишних документов, но и сэкономить на банковских комиссиях. Только вот как правильно провернуть это дело?

С точки зрения ГКСогласно ст. 410 Гражданского Кодекса РФ, для того, чтобы провести зачет требований, достаточно заявления одной из сторон. Согласия контрагента при этом не требуется. Путем зачета взаимных требований обязательства могут быть погашены как частично, так и в полном объеме. Таким образом, для того, чтобы провести в бухгалтерском учете взаимозачет, компании достаточно оформить соответствующий акт и предоставить второй экземпляр контрагенту.

Утвержденного шаблона акта взаимозачета не существует, поэтому его организация имеет право разработать самостоятельно, закрепив выбранную форму в учетной политике. Однако помните, что акт зачета взаимных требований должен содержать обязательные реквизиты первичного учетного документа, которые перечислены в ст. 9 402-ФЗ «О бухгалтерском учете».

Подписать акт может лицо, уполномоченное подписывать первичные документы доверенностью или приказом.

Бухгалтерский учетПосле того, как акт взаимозачета оформлен, в бухгалтерском учете составляется проводка, отражающая данный факт. В дебете указывается тот счет, на котором отражалась кредиторская задолженность перед поставщиком или исполнителем, т.е. как правило, это 60 или 76 счет. В кредите проводки указывается обычно 62 счет. Например:

Дебет 60/1 – Кредит 62/1 - проведен взаимозачет

Инициатор взаимозачета делает эту проводку в день отправки акта контрагенту. Документ можно послать по почте или передать с курьером. В первом случае подтверждением числа отправки акта будет служить отметка на описи вложения. Если вы отправили курьера, распечатайте для него 2 экземпляра документа. Один останется у контрагента, на втором попросите поставщика поставить дату получения акта и подпись. Сформируйте проводку того числа, которое контрагент поставил на документе.

Если вам пришел акт взаимозачета от контрагента, и вы с ним согласны, подпишите документ, поставьте на него текущую дату и сформируйте проводки этим же днем.

Налоговый учетС точки зрения НДС проведение зачета взаимных требований не имеет никаких последствий. С 1 января 2006 г. Налоговый Кодекс РФ предлагает только одни метод начисления НДС – по отгрузке – поэтому факт погашения требования не приводит к начислению или возмещению НДС. Также с 2009 г. не нужно перечислять контрагенту сумму НДС, чтобы принять вычет по поставленному товару/приобретенной услуге.

При проведении взаимозачета не возникает объекта по налогу на прибыль, если компания считает его по методу начисления.

Согласно п. 2 ст. 273 НК РФ, для организаций, исчисляющих налог по кассовому методу, день проведения зачета требований признается днем получения дохода. Также компания может включить понесенные затраты в расход на основании п. 3 ст. 273 НК РФ.

У организаций, применяющих упрощенную систему налогообложения, для целей налогового учета факт проведения взаимозачета приравнивается к оплате. Погашенная дебиторская задолженность увеличивает доход организации. Погашение кредиторский задолженности рассматривается как проведение оплаты поставщику, и, в дальнейшем, при соблюдении прочих условий Главы 26.2 НК РФ, затраты могут быть приняты в расход.

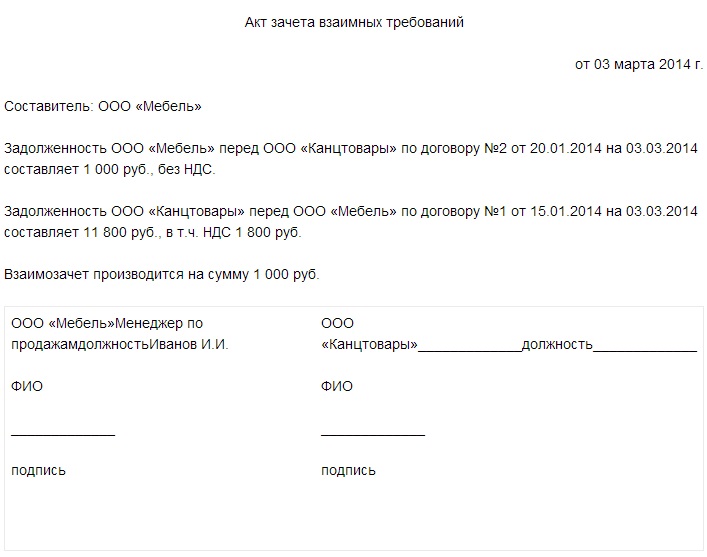

ПримерООО «Мебель» применяет ОСНО и рассчитывает налог на прибыль по методу начисления. ООО «Канцтовары» находится на УСН с объектом налогообложения «доходы».

ООО «Мебель» заключило с ООО «Канцтовары» договор №1 от 15.01.2014 на поставку стульев, а также договор №2 от 20.01.2014 на приобретение бумаги для принтера. В феврале 2014 г. ООО «Мебель» продало ООО «Канцтовары» стулья на сумму 11 800 р. в т.ч. НДС 1 800 р. а также купило бумагу на сумму 1 000 р. без НДС. Оплата за покупки не проводилась. 03.03.2014 ООО «Мебель» оформило акт взаимозачета на сумму 1 000 р. и передало второй экземпляр в адрес ООО «Канцтовары». ООО «Канцтовары» приняло и одобрило акт.

Как уже было сказано выше, форма акта зачета взаимных требований разрабатывается организацией самостоятельно. В качестве образца может быть использован данный вариант:

Акт зачета взаимных требований

от 03 марта 2014 г.

Составитель: ООО «Мебель»

Задолженность ООО «Мебель» перед ООО «Канцтовары» по договору №2 от 20.01.2014 на 03.03.2014 составляет 1 000 руб. без НДС.

Задолженность ООО «Канцтовары» перед ООО «Мебель» по договору №1 от 15.01.2014 на 03.03.2014 составляет 11 800 руб. в т.ч. НДС 1 800 руб.

Взаимозачет производится на сумму 1 000 руб.

ООО «Мебель»Менеджер по продажамдолжностьИванов И.И.