Рейтинг: 4.2/5.0 (1906 проголосовавших)

Рейтинг: 4.2/5.0 (1906 проголосовавших)Категория: Бланки/Образцы

Главная Документы Накладная на передачу готовой продукции в места хранения (форма N МХ-18)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

"Альбом унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения" (формы утверждены Постановлением Госкомстата РФ от 09.08.1999 N 66)

Накладная на передачу готовой продукции в места хранения (форма N МХ-18)НА ПЕРЕДАЧУ ГОТОВОЙ ПРОДУКЦИИ В МЕСТА ХРАНЕНИЯ

Применяется для учета передачи готовой продукции из производства в места хранения.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй - принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей).

Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Открыть полный текст документа

Накладная применяется для учета передачи готовой продукции из производства в места хранения.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй - принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей).

Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Вы можете скачать бланк формы МХ-18 в форматах:

Товарно-материальные ценности передаются с производства на склад в сопровождении накладной формы МХ-18. Форма этой накладной, утвержденная 09.09.1999г. постановлением Госкомстата № 66, на сегодня единственное основание для учета операций по передаче готовой продукции на складское хранение.

Накладная заполняется в двух экземплярах лицом подразделения, которое сдает готовую продукцию. Один экземпляр служит сдающему подразделению для списания продукции, второй – принимающему для оприходования.

Оба материально-ответственных лица сдатчика и получателя подписывают накладную, которая передается затем в бухгалтерию для учета движения товарно-материальных ценностей.

Заполнение накладнойУказываются данные в графе «Организация, адрес телефон»

В графе «Код ОКПО» ставится код, присвоенный предприятию Гомкомстатом РФ

В графе «Вид деятельности по ОКДП» код, присвоенный предприятию по классификатору деятельности

В графе «Вид операции» указывается код операции на передачу продукции на склад по системе кодирования предприятия (ставится прочерк, если такой системы нет)

В графе «Накладная» указывается порядковый номер и дата заполнения

В графе «Отправитель» в подграфах указывается наименование подразделения, сдающего продукцию, и код, присвоенный предприятию Госкомстатом РФ

В Графе «Получатель» - наименование подразделения, принимающего продукцию, и код, присвоенный предприятию Госкомстатом РФ

?В графу «Корреспондирующий счет» вносятся номер счета и субсчета, код аналитического учета продукции (если таковой имеется)

В графу «Продукция, товарно-материальные ценности» вносится наименование и код, в графе «Характеристика» - характерные особенности товара

В графу «Единица измерения» вносят сведения в подграфы «Наименование» и «Код ОКЕИ»

В графе «Вид упаковки» - упаковку товара

В подграфы графы «Передано» вносят информацию о передаваемых товарно-материальных ценностях во все соответствующие подграфы

В графу «По учетным ценам» в соответствующие графы вносится цена за единицу готовой продукции и стоимость готовой продукции, передаваемой на склад, определяемой произведением цены на количество единиц продукции

В последней строке «Итого» указывают число упаковок продукции, количество мест, массу товара с упаковкой и без (брутто/нетто) и общую стоимость всей продукции

Таблица продолжается на обратной стороне, которая заполняется при передаче на хранение большого количества продукции.

В строке «Отпустил продукцию, ТМЦ» лицо отпускающее продукцию, прописью вписывает количество отпущенных наименований и их стоимость, ставит свою подпись, должность, фамилию и инициалы.

Строка «Контролер» ставится подпись с фамилий и инициалами, а также указанием должности работника, осуществляющего контроль отпуска продукции (к примеру, котроллер ОТК). Если такого контроля нет, то строка не заполняется.

Строка «Получил» заполняется подписью (с инициалами и фамилией) и указанием должности работник склада (кладовой), который принимает продукцию на ответственное хранение.

Бухгалтер проверяет правильность оформления накладной (всех подписей, необходимых реквизитов, отсутствие исправлений или их правильное подтверждение), а также правильность подсчета количества и сумм в графах и строках. Коды, счета учета, суммы могут быть поставлены материально ответственным лицом или бухгалтером. После заполнения накладной все пустые графы прочеркиваются.

Прикрепленные файлыФорма № МХ-18 применяется для учета передачи готовой продукции из производства в места хранения. Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй - принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей). Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

В строке «организация, адрес, телефон, факс» указывается наименование предприятия, его адрес, телефон, факс.

В графе «Код по ОКПО» указывается код, присвоенный предприятию Госкомстатом России в соответствии с Общероссийским классификатором предприятий и организаций.

В графе «Вид деятельности по ОКДП» указывается код, присвоенный предприятию государственными статистическими и регистрирующими органами в соответствии с Общероссийским классификатором производственной деятельности.

В графе «Накладная — номер документа» записывается порядковый номер, присвоенный накладной на передачу готовой продукции в места хранения.

В графе «Накладная — дата составления» на лицевой стороне накладной указывается дата составления накладной.

В графе «Отправитель», объединяющей подграфы «структурное подразделение» и «вид деятельности по ОКДП», указывается в подграфе «структурное подразделение» — наименование структурного подразделения, передающего готовую продукцию в места хранения.

В графе «Вид деятельности по ОКДП» — код, присвоенный предприятию Госкомстатом России в соответствии с Общероссийским классификатором производственной деятельности.

В графе «Получатель», объединяющей подграфы «структурное подразделение» и «вид деятельности по ОКДП», указывается:

в подграфе «структурное подразделение» — наименование структурного подразделения, принимающего готовую продукцию в места хранения.

в подграфе «вид деятельности по ОКДП» — код деятельности по ОКДП получателя.

В графе «Продукция, товарно-материальные ценности», объединяющей две подграфы — «наименование» и «код», необходимо указать в подграфе 1 «Наименование» — наименование материальных ценностей.

В графе «Характеристика», объединяющей четыре подграфы: «окраска», «длина», «вид материала» и «особенности», указываются в подграфе 3 «окраска» — окраска переданной на хранение готовой продукции.

В подграфе 5 «вид материала».

В графе 6 «особенности» — отличительные особенности (выбираются в зависимости от вида готовой продукции и могут варьироваться).

В графе «Единица измерения», объединяющей подграфы 7 «наименование» и 8 «код по ОКЕИ», указывается: в графе 7 «наименование».

В графе «Вид упаковки» указывается наименование упаковки готовой продукции, переданной на хранение.

Графа «Передано» объединяет графы «количество», «масса брутто», «количество (масса нетто)», «по учетным ценам, руб. коп.».

В графе «Количество» указывается: в подграфе 10 «в одном месте» — количество продукции, товарно-материальных ценностей в одном месте:

в подграфе 11 «мест, штук» — количество коробок с готовой продукцией;

в подграфе 12 «количество занимаемых мест» — количество занимаемых мест на складе (коробки каждого вида продукции на складе ставятся одна на одну, поэтому — занимают одно место);

в подграфе 13 «масса брутто» — вес готовой продукции, переданной на хранение вместе с тарой ;

в подграфе 14 «количество (масса нетто)» — вес готовой продукции, переданной на хранение, без веса тары.

Графа «по учетным ценам» объединяет две подграфы — «цена за единицу, руб. коп.» и «сумма, руб. коп.». В этой графе указывают:в подграфе 15 «цена за единицу, руб. коп.» — цена за единицу готовой продукции, передаваемой из производства в места хранения;

в подграфе 16 «сумма, руб. коп.» — стоимость готовой продукции, переданной на склад. Стоимость готовой продукции определяется умножением значений подграфы 15 «цена за единицу, руб. коп.» на значения подграфы 10 «в одном месте» и подграфы 11 «мест, штук» (количество продукции, передаваемой на склад).

В последней строке основной таблицы «Итого» указывается количество упаковок с продукцией (сумма всех строк по подграфе 11), количество занимаемых готовой продукцией мест на складе, масса передаваемой продукции с упаковкой, а также вес без упаковки и общая стоимость всей переданной продукции.

На оборотной стороне формы продолжается основная таблица которая заполняется при передаче в места хранения большого количества продукции, товарно-материальных ценностей.

В строке «Отпустил продукцию, товарно-материальные ценности» записывает прописью количество отпущенных наименований готовой продукции и их стоимость, а также ставит свою подпись с указанием должности и расшифровкой подписи (инициалы и фамилия) материально ответственное лицо, производящее отпуск готовой продукции (в данном примере из цеха готовой продукции).

В строке «Контролер» подпись с расшифровкой (инициалы, фамилия) и указанием должности ставит работник предприятия, который осуществляет контроль за отпуском готовой продукции (например, контролер ОТК). Если передача готовой продукции на склад осуществляется без контроля в процессе передачи, то эта строка не заполняется.

В строке «Получил» ставит свою подпись с расшифровкой (инициалы и фамилия) и указанием должности материально ответственный работник структурного подразделения — склада (кладовой), принявший товарно-материальные ценности на ответственное хранение.

Бухгалтер предприятия проверяет правильность оформления документа (наличие всех подписей, заполнение всех необходимых реквизитов, отсутствие исправлений или их подтверждение соответствующими должностными лицами); правильность подсчета количества и сумм во всех графах и строках накладной.

Всевозможные коды, счета бухгалтерского учета, итоговые суммы может проставить как материально ответственное лицо, так и проверяющий бухгалтер.

В графе «Вид операции» указываем код операции на передачу готовой продукции в места хранения (на склад, кладовую предприятия) по накладной, в соответствии с разработанной на предприятии системой кодирования различных операций. В случае если предприятие не использует систему кодирования, данная строка прочеркивается.

В графе «Корреспондирующий счет», объединяющей подграфы: «счет, субсчет» и «код аналитического учета», необходимо указать -в подграфе «счет, субсчет» — номер соответствующего счета и субсчета, с кредита которого списывается из цеха № 2 готовая продукция на склад, расположенный за пределами территории предприятия ;

в подграфе «код аналитического учета» — код аналитического учета готовой продукции в местах хранения, если он есть.

В подграфе 2 «код» графы «Продукция, товарно-материальные ценности» записывается код готовой продукции.

В подграфе 8 «код по ОКЕИ» графы «Единица измерения» заносится код единицы измерения согласно ОКЕИ (Общероссийскому классификатору единиц измерения).

После того как накладная составлена, все незаполненные графы прочеркиваются.

Накладная по типовой форме № МХ-18 является единственным основанием для отражения в учете операций по передаче готовой продукции в места хранения.

Передача товарно-материальных ценностей из производства на склад сопровождается соответствующей накладной по типовой форме МХ-18. Этот документ утвержден постановлением Госкомстата от 9 сентября 1999 г. № 66 и является единственным основанием для отражения в учете операций по передаче готовой продукции в места хранения

Накладная (см. образец) составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему подразделению (цеху, участку, бригаде) основанием для списания продукции, а второй – принимающему складу для ее оприходования. Материально ответственные лица сдатчика и получателя подписывают накладную, которая затем передается в бухгалтерию для учета движения продукции (ценностей).

ПОРЯДОК ЗАПОЛНЕНИЯ

В строке «Организация, адрес, телефон, факс» указываются соответствующие данные. В графе «Код по ОКПО» нужно поставить код, присвоенный предприятию Госкомстатом России в соответствии с Общероссийским классификатором предприятий и организаций. В графе «Вид деятельности по ОКДП» – код, присвоенный предприятию государственными статистическими и регистрирующими органами в соответствии с Общероссийским классификатором производственной деятельности. Графа «Вид операции» предназначена для указания в ней кода операции на передачу готовой продукции в места хранения (на склад, кладовую предприятия) по накладной в соответствии с разработанной на предприятии системой кодирования различных операций. Если компания не использует систему кодирования, данная строка прочеркивается.

В графе «Накладная» записывается порядковый номер, присвоенный накладной на передачу готовой продукции в места хранения, и указывается дата составления накладной. В графе «Отправитель», объединяющей подграфы «Структурное подразделение» и «Вид деятельности по ОКДП», указывается:

в подграфе «Структурное подразделение» – наименование структурного подразделения, передающего готовую продукцию в места хранения;

в подграфе «Вид деятельности по ОКДП» – код, присвоенный предприятию Госкомстатом России в соответствии с Общероссийским классификатором производственной деятельности.

В графе «Получатель», объединяющей подграфы «Структурное подразделение» и «Вид деятельности по ОКДП», указывается:

в подграфе «Структурное подразделение» – наименование структурного подразделения, принимающего готовую продукцию в места хранения;

в подграфе «Вид деятельности по ОКДП» – код деятельности по ОКДП.

В графе «Корреспондирующий счет», объединяющей подграфы «Счет, субсчет» и «Код аналитического учета», необходимо указать:

в подграфе «Счет, субсчет» – номер соответствующего счета и субсчета, с кредита которого списывается готовая продукция на склад;

в подграфе «Код аналитического учета» – код аналитического учета готовой продукции в местах хранения, если он есть.

В графе «Продукция, товарно-материальные ценности» заполняются подграфы «Наименование» и «Код». В графе «Характеристика», объединяющей четыре подграфы, указываются характерные особенности товара.

В графе «Единица измерения» указываются сведения в подграфах «Наименование» и «Код по ОКЕИ». В графе «Вид упаковки» необходимо написать наименование упаковки готовой продукции, переданной на хранение.

Графа «Передано» объединяет подграфы «Количество», «Масса брутто», «Количество (масса нетто)», «По учетным ценам, руб. коп.». В графе «Количество» указывается:

в подграфе «В одном месте» – количество продукции (товарно-материальных ценностей) в одном месте;

в подграфе «Мест, штук» – количество коробок с готовой продукцией;

в подграфе «Количество занимаемых мест» – количество занимаемых мест на складе;

в подграфе «Масса брутто» – вес готовой продукции, переданной на хранение, вместе с тарой;

в подграфе «Количество (масса нетто)» – вес готовой продукции, переданной на хранение, без веса тары.

Графа «По учетным ценам» объединяет две подграфы – «Цена за единицу, руб. коп.» и «Сумма, руб. коп.». В подграфе «Цена за единицу, руб. коп.» указывается цена за единицу готовой продукции, передаваемой из производства в места хранения. В подграфе 16 «Сумма, руб. коп.» надо указать стоимость готовой продукции, переданной на склад. Она определяется умножением значений подграфы 15 «Цена за единицу, руб. коп.» на значения подграфы 10 «В одном месте» и подграфы 11 «Мест, штук».

В последней строке основной таблицы – «Итого» – указывается количество упаковок с продукцией, количество занимаемых готовой продукцией мест на складе, масса передаваемой продукции с упаковкой, а также вес без упаковки и общая стоимость всей переданной продукции.

Основная таблица продолжается на оборотной стороне формы. Оборотная сторона заполняется при передаче в места хранения большого количества продукции (товарно-материальных ценностей). В нашем примере основная таблица на оборотной стороне не заполняется, соответственно значения строки «Всего по накладной» повторяют значения строки «Итого» основной таблицы на первой странице акта.

В строке «Отпустил продукцию, товарно-материальные ценности» материально ответственное лицо, производящее отпуск готовой продукции (в данном примере из цеха готовой продукции), записывает прописью количество отпущенных наименований готовой продукции и их стоимость, а также ставит свою подпись с указанием должности и расшифровкой подписи (инициалы и фамилия).

В строке «Контролер» подпись с расшифровкой (инициалы, фамилия) и указанием должности ставит работник предприятия, который осуществляет контроль отпуска готовой продукции (например, контролер ОТК). Если передача готовой продукции на склад осуществляется без контроля в процессе передачи, то эта строка не заполняется.

В строке «Получил» ставит свою подпись с расшифровкой (инициалы и фамилия) и указанием должности материально ответственный работник структурного подразделения (склада, кладовой), принявший товарно-материальные ценности на ответственное хранение.

Бухгалтер предприятия проверяет правильность оформления документа (наличие всех подписей, заполнение всех необходимых реквизитов, отсутствие исправлений или их подтверждение соответствующими должностными лицами) и подсчета количества и сумм во всех графах и строках накладной. Всевозможные коды, счета бухгалтерского учета, итоговые суммы может проставить как материально ответственное лицо, так и проверяющий бухгалтер. После того как накладная составлена, все незаполненные графы прочеркиваются.

ПРИМЕР ЗАПОЛНЕНИЯ

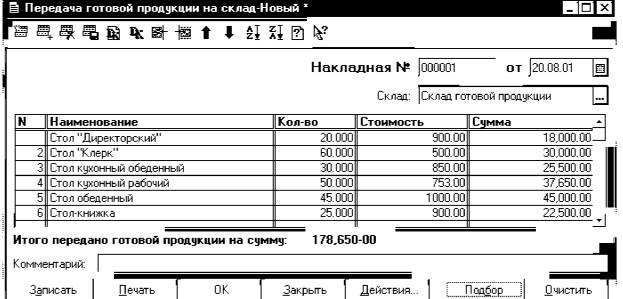

10 февраля 2007 года цех готовой продукции ООО «Плюшевый медведь» передал на склад готовой продукции партию (4 коробки) мягких игрушек – медведей-панда с гармошкой (код товара 9634704) в количестве 25 штук – для дальнейшей peaлизации. Товар передан по накладной № 12. Отпустил продукцию кладовщик цеха № 2 Коровкин П.С. приняла на склад готовой продукции кладовщица склада Листкова А.Н. Коробки ставятся одна на другую, занимая 1 складское место. Игрушка сделана из коричневого искусственного меха, ее длина 40 см, учетная цена – 70 руб. Контролер ОТК ООО «Плюшевый медведь» – Лебедева Л.Д. Документальное оформление такой передачи см. в образце заполнения накладной по типовой форме МХ-18.

Образец

Унифицированная форма МХ-18служит для фиксации в бухучете факта передачи готовой продукции к месту хранения. Из нашей статьи вы сможете узнать, как заполнить эту форму, где скачать бланк и образец ее заполнения.

Где можно встретить ф. МХ-18Унифицированная форма МХ-18 «Накладная на передачу готовой продукции в места хранения»применяется после изготовления производственным предприятием какой-либо продукции. Именно поэтому такую форму не встретишь в торговых компаниях или в сфере услуг.

Готовая продукция, прежде чем попасть на склад, проходит множество стадий. На всем этом пути — от закупки исходных материалов до реализации конечного продукта — оформляются первичные документы (накладные на отпуск материалов, наряды на выполненные работы и др.), которые документально подтверждают факты хозяйственных операций.

Накладная ф. МХ-18 — один из таких первичных документов. Скачать бланк формы МХ-18 можно на нашем сайте.

Теперь рассмотрим подробнее, как ее заполнить.

В заглавной части накладной необходимо указать данные о компании, дату и номер документа. Затем занести данные в две таблицы:

Посмотреть образец заполнения унифицированной формы МХ-18 можно на нашем сайте.

Накладная ф. МХ-18 заполняется в момент передачи готовой продукции на склад. Она служит первичным документом для отражения этой операции в бухучете.

Организация открыла новое обособленное подразделение по производству стройматериалов (тротуарная плитка). Счет 40 организацией не используется. Затраты по изготовлению тротуарной плитки собираются на счете 23, который ежемесячно закрывается на счет 20. Какими документами отражается ежедневная передача изготовленной плитки на склад готовой продукции?

Рассмотрев вопрос, мы пришли к следующему выводу:

По нашему мнению, при передаче тротуарной плитки на склад готовой продукции ваша организация вправе составлять накладную на передачу готовой продукции в места хранения, накладную на внутреннее перемещение, передачу товаров, тары или требование-накладную.

Кроме того, допускается составление и других первичных документов, соответствующих требованиям законодательства о бухгалтерском учете.

Готовая продукция, на основании п. 2 ПБУ 5/01 "Учет материально-производственных запасов", является частью материально-производственных запасов.

Порядок учета готовой продукции разъясняется также в разделе 4 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее - Методические указания).

Так, п. 200 Методических указаний предусматривает, что готовая продукция, как правило, должна сдаваться на склад готовой продукции.

В соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

На сегодняшний день законодательство предусматривает ряд первичных документов, которые организация-производитель вправе составлять при передаче произведенной продукции на склад готовой продукции.

Так, постановлением Российского статистического агентства от 09.08.1999 N 66 утверждена форма накладной на передачу готовой продукции в места хранения (унифицированная форма N МХ-18), а также Указания по применению и заполнению форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения.

В частности, накладная на передачу готовой продукции в места хранения применяется для учета передачи готовой продукции из производства в места хранения.

Накладная МХ-18 подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Полагаем также, что при передаче готовой продукции на собственный склад, возможно оформить, например, накладную на внутреннее перемещение, передачу товаров, тары (унифицированная форма N ТОРГ-13), утвержденную постановлением Госкомстата России от 25.12.1998 N 132.

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденных также постановлением Госкомстата России от 25.12.1998 N 132, форма ТОРГ-13 применяется для учета движения товарно-материальных ценностей внутри организации, между структурными подразделениями или материально ответственными лицами.

Данная форма составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно-материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно-материальных ценностей, а второй экземпляр - принимающему подразделению для оприходования ценностей.

Заполненный документ подписывают материально ответственные лица, соответственно, сдатчика и получателя и сдают в бухгалтерию для учета движения товарно-материальных ценностей.

Также Ваша организация вправе при передаче готовой продукции (тротуарной плитки) на склад оформлять требование-накладную (типовая межотраслевая форма N М-11), форма которой утверждена постановлением Госкомстата России от 30.10.1997 N 71а.

Указанная форма применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Накладную подписывают материально ответственные лица, соответственно, сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Об этом говорится в Указаниях по применению и заполнению форм, утвержденных постановлением Госкомстата России от 30.10.1997 N 71а.

В то же время п. 2 ст. 9 Закона N 129-ФЗ предусматривает, что первичные учетные документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, принимаются к учету, если имеют следующие обязательные реквизиты:

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

В этой связи представляется, что выпуск готовой продукции и поступление ее на склад может оформляться и другими первичными учетными документами, отвечающими требованиям п. 2 ст. 9 Закона N 129-ФЗ и не являющимися типовыми.

Например, приемо-сдаточными накладными, приемными актами, ведомостями сдачи готовой продукции из производства на склад и т.п.

При этом следует иметь в виду, что форма таких документов должна быть утверждена организацией в силу п. 4 ПБУ 1/2008 "Учетная политика организации".

Что касается оформления отгрузки готовой продукции покупателю, то действующим законодательством также не разработана единая форма первичного документа.

Поэтому полагаем, что Ваша организация вправе использовать как накладную на отпуск материалов на сторону (типовая межотраслевая форма М-15), так и товарную накладную (унифицированная форма ТОРГ-12).

Формы данных документов утверждены постановлениями Госкомстата России от 30.10.1997 N 71а и от 25.12.1998 N 132 соответственно.

Типовые бухгалтерские записи в Вашей ситуации будут следующими:

Дебет 23 Кредит 02, 10, 69, 70 и т.п.

- учтены затраты по производству плитки;

Дебет 20 Кредит 23

- в конце месяца затраты списаны на счет 20;

Дебет 43 Кредит 20

- определена себестоимость готовой продукции (тротуарной плитки);

Дебет 62 Кредит 90

- плитка реализована покупателю;

Дебет 90 Кредит 43

- списана себестоимость готовой продукции;

Дебет 90 Кредит 68, субсчет "НДС"

- начислен НДС;

Дебет 50 (51) Кредит 62

- получены денежные средства от покупателей.

Рекомендуем также ознакомиться с материалами, представленными в системе ГАРАНТ:

- Готовая продукция: методы учета, отражение в отчетности (О.А. Позднякова, "Новое в бухгалтерском учете и отчетности", N 14, июль 2008 г.);

- Бухгалтерский учет готовой продукции (К.О. Борисова, "Пищевая промышленность: бухгалтерский учет и налогообложение", N 2, февраль 2008 г.);

- Бухгалтерский учет готовой продукции (Т.И. Мелехина, "Консультант бухгалтера", N 11, ноябрь 2007 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Завьялов Кирилл

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

18 ноября 2009 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Рекомендуйте статью коллегам:Образец приказа об организации учета готовой продукции

От _____________ №____________

Об организации учета

готовой продукции

В целях улучшения организации работы по оформлению выпуска готовой продукции чугунолитейного производства, учета ее на местах хранения и списанию в производство

1. С 01 января 20____ года осуществлять вывоз каждой партии готовой продукции, включая полуфабрикаты, из чугунолитейного производства на места хранения по оперативным накладным с проведением их в электронной системе предприятия.

2. Дополнительно готовую продукцию чугунолитейного производства перевешивать на весовой с обязательной отметкой кладовщика о весе продукции в электронной системе и подписью бумажной накладной.

3. Начальнику службы качества чугунолитейного производства обеспечить оперативное введение данных о годной продукции каждой партии принятого чугунного литья в электронной системе предприятия, не позднее 17:00 часов отчетной даты.

4. Приемку продукции на склад готовой продукции осуществлять ежедневно с оперативным проведением электронных документов. Не принимать продукцию на склад без накладных и контроля веса со стороны весовой (подписи кладовщика весовой на бумажном документе).

5. Приемку продукции для машиностроительного производства осуществлять по мере поступления литья по накладным с оперативным проведением в электронной системе. Директору по производству назначить ответственное лицо за приемку литья в цеха машиностроительного производства.

6. Бухгалтерии ввести остатки необработанного чугунного литья по итогам инвентаризации на 01.01.20____г. в электронную систему предприятия, как остатки полуфабрикатов по местам хранения.

7. Отпуск с мест хранения необработанного литья осуществлять на основании документа "требование-накладная". "Требование-накладная" выписывается в 2-х экземплярах с присвоением номера документа, согласование ОМТС не требуется. Ежедневно передавать 1 экземпляр в планово-экономический отдел.

8. Планово-экономическому отделу оперативно осуществлять введение информации о расходе чугунного литья на производство электродвигателей в электронную систему предприятия.

9. Начальнику отдела информационных технологий обеспечить рабочими местами работников для оперативного введения информации в электронную систему предприятия.

10. Контроль выполнения настоящего приказа возложить на директора по экономике.

11. Специалисту по работе с документами административного отдела приказ довести до исполнителей.

Директор по производству

Директор литейного завода

Директор по технологии и качеству

Директор по экономике

Приложение к приказу №______ от ____________

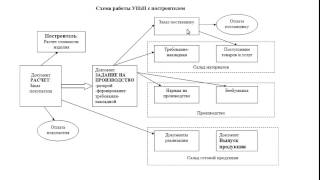

Порядок учета и передачи продукции ЧЛП

в места хранения.

1. Контролер литейного производства принимает продукцию чугунолитейного производства и оперативно вводит информацию о принятой годной продукции (каждой партии) в электронную систему предприятия, не позднее 17:00 отчетной даты.

2. Начальник участка (мастер) цеха предъявляет принятую контролером продукцию мастеру участка по наименованиям и количеству для её транспортировки получателю (склад готовой продукции, цеха машиностроительного производства).

3. Мастер участка оформляет накладную формы МХ-18 в электронной системе и распечатывает ее. В накладной указывается наименование и количество продукции, загруженное в транспортное средство.

4. Накладная подписывается контролером службы качества, за материально ответственное лицо расписываются мастер цеха и начальник участка (мастер) цеха.

5. Вся тара должна быть промаркирована и взвешена. При погрузке продукции в таре в накладной указывается суммарный вес тары.

6. Накладная оформляется на каждую партию вывозимой продукции и передается водителю, перевозящему продукцию.

7. Водитель заезжает на весовую для взвешивания продукции и сообщает весовщику номер накладной и вес тары.

8. Кладовщик весовой взвешивает транспортное средство с продукцией и тарой, корректирует полученное значение на вес транспорта и тары и вводит информацию о "чистом" весе продукции в электронную систему. Дополнительно визирует бумажный документ.

9. В случае отклонения фактического веса продукции от нормативного значения более чем на 3%-та, кладовщик будет получать предупреждающее сообщение. В этом случае кладовщик делает дополнительную отметку на бумажной накладной "превышение веса" чтобы обратили внимание при приемке продукции в местах хранения.

10. Не взвешивается продукция чугунолитейного производства, передаваемая на участок обработки станин механообрабатывающего цеха.

11. Далее продукция транспортируется в места хранения:

a. при транспортировке продукции на склад готовой продукции она сдается кладовщику, он принимает продукцию, ставит подпись в накладной о получении и проводит электронный документ в системе;

b. при транспортировке продукции в цеха машиностроительного производства продукция сдается ответственному лицу за приемку литья, назначенному директором по производству, он принимает продукцию, ставит подпись в накладной о получении и проводит документ в электронной системе.

12. Водитель возвращает оформленные накладные мастеру участка.

13. При транспортировке продукции со склада ГП в цех № она также взвешивается на весовой (со знаком минус).

14. На основании итогов инвентаризации, проведенной на 1.01.20__ г. бухгалтерия вводит остатки полуфабрикатов (чугунного литья) в электронную систему по фактическим местам хранения: склад черных металлов (электронный склад НЗП), цеха машиностроительного производства.

15. Отпуск литья в производство с вышеуказанных мест хранения осуществляется по требованиям-накладным следующим образом:

a. требование-накладная выписывается экспедитором цеха, получающим литье в двух экземплярах, с обязательным указанием номера документа, в графе "затребовал" ставится подпись начальника цеха (согласование ОМТС не требуется);

b. один экземпляр требования-накладной экспедитор оставляет у себя другой передает либо кладовщику склада №2, если литье вывозится из склада №2, либо экономисту ПЭО, если литье вывозится со склада цеха;

c. кладовщик склада №2 или экономист ПЭО оперативно проводят требования-накладные (по мере поступления) в электронной системе предприятия.

Организационные моменты:

1. Необходимо промаркировать и перевешать тару. Ответственный: начальник участка №.

2. В накладной МХ-18 формовочный участок должен проставляться автоматически. Ответственный: начальник ОИТ.

3. В МСП должна быть организационно решен вопрос о приемке чугунной продукции и отпуске в производство. Ответственные: начальники цехов машиностроительного производства.