Рейтинг: 4.0/5.0 (1889 проголосовавших)

Рейтинг: 4.0/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

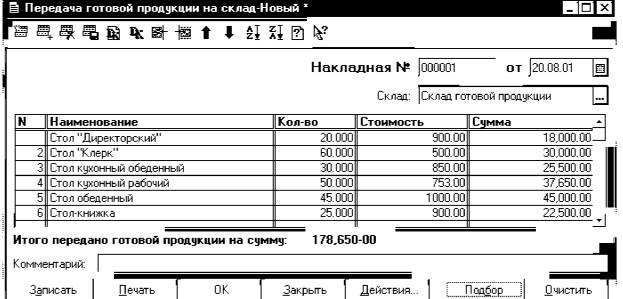

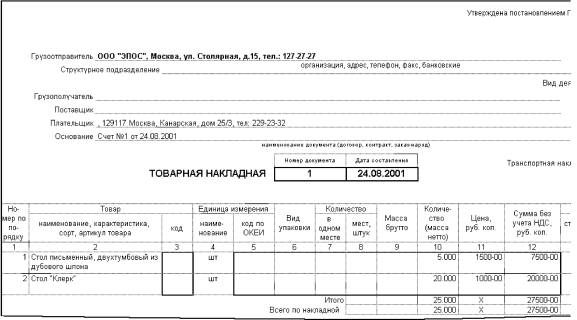

Для учета передачи готовой продукции из производства в места хранения в качестве первичного документа применяется накладная на передачу готовой продукции в места хранения (форма № МХ-18). Накладная составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению основанием для списания продукции, а второй – принимающему складу для оприходования продукции. Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию для учета движения продукции.

Кроме того, сдачу продукции из производства на склад можно оформлять приемо-сдаточными накладными, актами, спецификациями или другими документами, которые выписывают в цехах в двух экземплярах. В накладной указываются цех-сдатчик, склад-получатель, наименование и номенклатурный номер изделия, дата сдачи и количество сданной продукции. Накладная может составляться за день или за несколько дней. В накладной подсчитывается количество сданной продукции по каждому наименованию, указывается учетная цена за единицу продукции и стоимость выпущенной продукции по учетным ценам. Подписывается накладная представителем цеха-сдатчика, склада-получателя и отдела технического контроля. Один экземпляр передается кладовщику, а другой с распиской о приеме продукции остается в цехе.

К приемо-сдаточной накладной может быть приложено заключение лаборатории или отдела технического контроля о качестве произведенной продукции, либо отметка об этом делается непосредственно в накладной.

Наряду с накладными или актами приема-сдачи применяются накопительные ведомости, которые выписывают на каждое наименование продукции. В накопительной ведомости отражаются все операции по сдаче продукции за месяц. Такой учет облегчает контроль за выпуском изделий, сокращает количество первичных документов. Следует иметь в виду, что первичные документы, разработанные предприятием, должны иметь обязательные реквизиты и должны быть утверждены в учетной политике предприятия.

Унифицированные формы первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения утверждены постановлением Госкомстата РФ от 09.08.1999 № 66 [53] .

При ведении складского учета готовой продукции, товарно-материальных ценностей (ТМЦ) применяются два различных метода учета: сортовой и партионный.

При сортовом методе продукция хранится на складах по сортам (наименованиям) и учитывается на карточках сортового учета, где отражается ее наличие и движение (приход и расход). Каждая вновь поступающая партия присоединяется к имеющимся товарам того же наименования и сорта. Материально ответственные лица могут вести учет продукции в журналах учета товарно-материальных ценностей, где на каждое наименование и сорт открывается одна или несколько страниц в товарном журнале (в зависимости от объема операций по приему и расходу).

При автоматизации бухгалтерского учета соответствующие регистры бухгалтерского учета могут формироваться в бездокументарной форме на магнитных носителях. Учет на карточках сортового учета описан в главе 15.3 «Поступление материалов».

При партионном методе учет товаров ведется в таком же порядке, как и при сортовом методе, но отдельно по каждой партии товаров. Под партией понимаются товары, поступившие одновременно по одному документу либо по нескольким документам.

Партионный метод учета и хранения товаров следует применять одновременно в бухгалтерской службе и на складе.

Особенности партионного метода учета товаров:

· аналитический учет товаров ведется на специальных карточках – партионных картах (форма № МХ-10), в которых указываются поступление товаров данной партии и расход товаров только из данной партии;

· партионные карты регистрируются с присвоением номера данной партии товаров;

· каждая партия товаров на складе размещается обособленно, т.е. отдельно от других товаров;

· в первичных расходных документах делаются отметки об отпуске товаров из данной партии (указывается номер партионной карты);

· оборотные ведомости по товарам данной партии составляются отдельно от других товаров;

· после полного выбытия со склада данной партии товаров или при наличии незначительных остатков производится инвентаризация по данной партии товаров и составляется акт о расходе товаров по партиям (форма № МХ-12). Если в процессе инвентаризации обнаруживаются расхождения данных по приходу и расходу товаров по отдельной партии, составляется акт о расходе товаров по партии (форма № МХ-11). Выявленные в процессе инвентаризации излишки приходуются, а недостачи и потери от порчи списываются в дебет счета 94 «Недостачи и потери от порчи ценностей». Недостачи и потери от порчи в пределах норм естественной убыли относятся на расходы по продажам, сверх норм – за счет виновных лиц.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Внимание! Изображение может не соответствовать размещеному материалу.

Сохрани. - чтобы не потерять. Кому нужен путевой лист? Путевой лист нужен для обоснования расходов на ГСМ(бензин, моторное масло и пр) на УСН накладная для сдачи на склад готовой продукции из производства доходы-расходы и осно. ИП и организации на УСН доходы, енвд и Патенте не ведут учет расходов и путевой лист просто не нужен. Также он не нужен если вы не хотите или вам.

Маєте пропозиції, зауваження чи побажання? Звяжіться з редакцією! Ми неодмінно відповімо. Надіслати.

Со спортивной компенсации надо удерживать ндфл. Минфин России пришел к выводу, что если организация компенсирует сотрудникам затраты на занятия фитнесом, то эти суммы облагаются ндфл. Свои аргументы специалисты ведомства привели в письме от /61234.2428. Правила уплаты ндфл с компенсаций работникам. Из этой статьи вы узнаете: Почему не нужно удерживать ндфл, если компания погасила штраф за нарушение работником правил дорожного движения. На каком основании уплачивается ндфл с компенсации сотруднику расходов на парковку на территории аэропорта1956.

Ты спасал тонущих7. Но я, знаешь ли, не герой. Если он тут останется, я ухожу. Бык Маллиган глядел, насупясь, на бритву, покрытую мыльной пеной. Соскочив со своего возвышения, он торопливо стал рыться в карманах брюк. - Драла! Пробормотал он сквозь зубы. Вернувшись к площадке, он запустил руку в верхний анкеты карман Стивена и сказал: - Позвольте. Чтобы взыскать неустойку по алиментам, рекомендуем придерживаться. В зависимости от оснований выплаты алиментов рассчитайте сумму. Не уплатите госпошлину при подаче заявления о взыскании неустойки, суд может.

Года последний срок сдачи расчета формы 4-ФСС за года. Воронежское региональное отделение Фонда социального страхования РФ принимает расчеты по следующим адресам: Воронеж, ул. Станкевича, 43, а также в районных филиалах по месту регистрации страхователей. Напоминаем, что страхователи, по желанию, могут сдавать расчеты по форме 4-ФСС с применением электронно-цифровой подписи (ЭЦП а для организаций, чей штат насчитывает более 50 человек, данное условие является обязательным. Расчеты принимаются только по новой форме 4-ФСС, которая утверждена Приказом Министерства труда и социальной защиты РФ от 107-н в редакции Приказа от года 94н. Компаниям, нарушившим сроки сдачи отчетности или сдавшим документы, заполненные с нарушениями требований законодательства.

Необходимая для заполнения расчетных документов информация, в том числе по кодам бюджетной классификации, содержится на информационных стендах налоговых органов. Ситуация повторилась в 2011 г. ИП написал заявление на перезачет платежей.

После того как бланк больничного проверен, он поступает на обработку к сотруднику отдела кадров и бухгалтеру, которые продолжают его заполнять. В статье приведен образец заполнения больничного листа работодателем в 2016 году. После того как бланк больничного проверен, он поступает на обработку к сотруднику отдела кадров и бухгалтеру, которые продолжают его заполнять. Образец заполнения больничного листа работодателем в 2016 году. Заполнение нового больничного листа работодателем предполагает внесение необходимой информации в бланк. Читайте также Как правильно заполнить больничный лист и составить расчет пособия. Наименование организации, необходимо вписать в соответствующую графу наименование предприятия и его идентификационный номер. При этом наименование указывается именно то, которое.

Договор от работодателя с материальной ответственностью - 13:21, анна-Мария, iP/Host:.-, угрозы от работодателя материально-ответственному лицу. Добрый день. Брат работает в крупной организации на должности начальник АХО. Обязали подписать договор о материальной ответственности. И некоторое время он добросовестно проработал с функционалом как материально-ответственное лицо. Закупал мебель, канц. Товары, бытовую химию, с последующим отчетом в бухгалтерию. Проводил инвентаризацию имущества офиса, которое на.

Договор от работодателя с материальной ответственностью - 13:21, анна-Мария, iP/Host:.-, угрозы от работодателя материально-ответственному лицу. Добрый день. Брат работает в крупной организации на должности начальник АХО. Обязали подписать договор о материальной ответственности. И некоторое время он добросовестно проработал с функционалом как материально-ответственное лицо. Закупал мебель, канц. Товары, бытовую химию, с последующим отчетом в бухгалтерию. Проводил инвентаризацию имущества офиса, которое на.

Читать дальше.  Поручение на покупку иностранной валюты сбербанк - 1.1. Кто является получателями государственной услуги Кто является получателями государственной услуги В соответствии с действующим законодательством о занятости в Российской Федерации при подборе места работы граждане помимо обращения непосредственно к работодателю могут воспользоваться услугами государственной службы занятости населения. Все услуги государственной службы занятости населения предоставляются гражданам бесплатно. В Санкт-Петербурге ищущим работу гражданам содействие.

Поручение на покупку иностранной валюты сбербанк - 1.1. Кто является получателями государственной услуги Кто является получателями государственной услуги В соответствии с действующим законодательством о занятости в Российской Федерации при подборе места работы граждане помимо обращения непосредственно к работодателю могут воспользоваться услугами государственной службы занятости населения. Все услуги государственной службы занятости населения предоставляются гражданам бесплатно. В Санкт-Петербурге ищущим работу гражданам содействие.

Читать дальше.  Новой декларации по прибыли за 2 квартал 2012 - Авансовые платежи по налогу на прибыль в 2016 году за 2 квартал.

Новой декларации по прибыли за 2 квартал 2012 - Авансовые платежи по налогу на прибыль в 2016 году за 2 квартал.

Читать дальше.  Унифицированные системы документации требования к оформлению ов - Кузнецов Дата При утверждении документа несколькими должностными лицами их подписи располагают на одном уровне. При утверждении документа постановлением, решением, приказом, протоколом гриф утверждения состоит из слова утвержден (утверждена, утверждены или утверждено наименования утверждающего документа в творительном падеже, его даты, номера. Например: утвержден Решением общего собрания акционеров от N 14 или утверждено Приказом вниидад от.

Унифицированные системы документации требования к оформлению ов - Кузнецов Дата При утверждении документа несколькими должностными лицами их подписи располагают на одном уровне. При утверждении документа постановлением, решением, приказом, протоколом гриф утверждения состоит из слова утвержден (утверждена, утверждены или утверждено наименования утверждающего документа в творительном падеже, его даты, номера. Например: утвержден Решением общего собрания акционеров от N 14 или утверждено Приказом вниидад от.

Читать дальше.

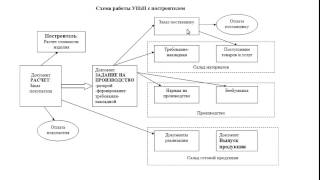

Все хозяйственные операции, связанные с наличием и движением готовой продукции, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Формы первичной учетной документации по движению готовой продукции в организации унифицированы и определены постановлением Госкомстата РФ от 30 октября 1997 г. № 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты".

Передача готовой продукции на склад оформляется первичным документом, который подтверждает факт поступления из производства готовой продукции, т.е. требованием-накладной (форма № М-11). Вся готовая продукция сдается иод отчет материально ответственному лицу. Исключение допускается только для крупногабаритной продукции, которая не может быть сдана на склад из-за своих размеров. Другими способами оформления являются ведомость сдачи продукции из цеха на склад или акт приемки-сдачи при сдаче продукции заказчику непосредственно из цеха.

При поступлении готовой продукции на склад на каждый номенклатурный номер изделий в бухгалтерии открываются карточки учета материалов (форма № М-17), которые под расписку выдаются материально ответственному лицу. По окончании рабочего дня кладовщик на основе первичных приходно-расходных документов записывает в карточках приход или расход готовой продукции и рассчитывает ее остаток. На основании данных, учтенных в карточках, на складах составляются оборотные или сальдовые ведомости готовой продукции, которые передаются в бухгалтерию.

Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов - накладных. В качестве типовой формы накладной может использоваться форму № М-15 "Накладная на отпуск материалов на сторону". Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. Накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции, в том числе код продукции, сорт, размер, марку и т.д. наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска. Основанием для оформления накладной на отпуск готовой продукции на складе, в отдельных случаях непосредственно в подразделениях организации (при отгрузке крупногабаритных грузов, а также грузов, требующих особых условий транспортировки, по другим причинам) является распоряжение руководителя организации или уполномоченного им лица, а также договор с покупателем. Накладная должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции. На основании накладных иа отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.

Методика бухгалтерского учета готовой продукцииОсновными этапами движения готовой продукции являются:

- поступление готовой продукции на склад;

- хранение готовой продукции;

- отпуск готовой продукции со склада покупателям (заказчикам) в порядке реализации или при ином ее выбытии.

Рассмотрим методологию ведения учета по каждому из вышеуказанных этапов движения готовой продукции.

1.Готовая продукция ее движение на коммерческом предприятии

1.1Роль готовой продукции в составе оборотных активов предприятия.

Готовая продукция – конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, принятые отделом технического контроля (ОТК), сданные на склад готовой продукции или представителям заказчика. Продукция, законченная обработкой, но не принятая, числиться в составе незавершенного производства.

Результатами производственного процесса предприятия являются готовая продукция, выполненные работы и оказанные услуги. Изделия считаются готовыми только в том случае, если они полностью укомплектованы и точно соответствуют ГОСТам. Сданы на склад готовой продукции и снабжены сертификатом или другим документом, удостоверяющим качество готовой продукции.

В состав продукции (работ, услуг) входят: готовая продукция и полуфабрикаты собственного производства; работы и услуги промышленного характера; работы и услуги непромышленного характера; покупные изделия (приобретенные для комплектации); строительные, монтажные, проектно-изыскательские, геологоразведочные, научно-исследовательские и т.п. работы; услуги по перевозке грузов и пассажиров на предприятиях транспорта; услуги по прокату легковых автомобилей и доставке (перегону) автомобилей; транспортно-экспедиционные и погрузочно-разгрузочные операции; услуги предприятий связи т.п.

Готовая продукция входит в состав оборотных средств предприятия и поэтому, согласно Положению о бухгалтерском учете и отчетности, должна отражаться в балансе по фактической производственной себестоимости. Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции. Текущий, ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам предприятия, или в розничных ценах. Плановая цена единицы продукции разрабатывается предприятием и обязательно показывается в плане, составляемом на год с разбивкой по кварталам. В конце месяца плановая себестоимость должна быть доведена до фактической путем расчета сумм и процентов отклонений по группам готовой продукции. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и ее поступления за месяц. Отклонения показывают экономию или перерасход, допущенные предприятием, и поэтому характеризуют результаты его работы в процессе производства. Отклонения учитываются на тех же счетах, что и готовая продукция, и записываются сторно—экономия или обычной записью—перерасход. Процент отклонений и плановая себестоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и остаток на складах на конец месяца. При использовании в учете других оценок готовой продукции (договорной, оптовой или розничной цен) суммы и проценты отклонений рассчитываются в таком же порядке. Большое значение для правильной организации учета движения готовой продукции имеет разработка ее номенклатуры — перечня наименований видов изделий, вырабатываемых данным предприятием. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт). Номенклатурный номер может иметь разное количество цифр. Номенклатурой пользуются следующие службы предприятия: диспетчерская — для контроля за выполнением графика выпуска изделий;

цехи — для контроля за ассортиментом выпуска и для выписки накладных при сдаче готовых изделий на склад;

отдел сбыта — для контроля за возможностью выполнения договорных поставок; бухгалтерия — для аналитического учета и составления сводок и отчетов.

В настоящих условиях основное значение придается реализации по договорам-поставкам — важнейшему экономическому показателю работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия. В объем реализации включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия или получены векселя. Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия. Наряду с объемом реализации предприятие планирует сумму (объем) прибыли. Это возможно потому, что при установлении продажных (договорных) цен на продукцию в состав ее включается определенная сумма или процент прибыли (дохода). Если количество продукции, подлежащей к реализации по плану, умножить на договорную цену, то получим ее продажную стоимость по плану, а исходя из процента прибыли, рассчитывают плановую сумму прибыли. Фактическая сумма прибыли определяется в бухгалтерии ежемесячно как разница между продажной стоимостью реализованной продукции и ее полной фактической себестоимостью (производственная себестоимость и расходы на сбыт продукции) за минусом суммы НДС.

Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

-систематический контроль за выпуском готовой продукции, состоянием ее запасов и сохранностью на складах, объемом выполненных работ и услуг;

-своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

-контроль за выполнением плана договоров-поставок по объёму и ассортименту реализованной продукции;

-своевременный и точный расчет сумм, полученных за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Успешное выполнение этих задач зависит от ритмичности работы предприятия, правильной организации сбыта и складского хозяйства, своевременности документального оформления хозяйственных операций.

Основными задачами учета готовой продукции являются: а) формирование фактической себестоимости готовой продукции; б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по поступлению и отпуску готовой продукции и товаров; в) контроль за сохранностью готовой продукции и товаров в местах их хранения (эксплуатации) и на всех этапах их движения; г) контроль за соблюдением установленных организацией норм по выпуску готовой продукции, обеспечивающих ее бесперебойный выпуск, выполнение работ и оказание услуг; д) своевременное выявление ненужных и излишних запасов готовой продукции и товаров с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот; е) проведение анализа эффективности использования запасов готовой продукции

В основе организации бухгалтерского учета готовой продукции лежат следующие основные требования: • сплошного, непрерывного и полного отражения движения (прихода, расхода, перемещения) данных запасов; • учет количества и оценки готовой продукции;

• оперативности (своевременности) учета запасов; • достоверности; • соответствия синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам); • соответствия данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

1.2 Документальное оформление движения готовой продукции

Все операции по движению (поступлению, перемещению, расходованию) запасов должны оформляться первичными учетными документами. Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр предназначен для сдатчика готовой продукции, другой является сопроводительным документом для хранения на складе. Учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми к учету материально-производственных запасов. Учет готовой продукции на складах ведется по местам хранения и материально ответственным лицам. Особенностью учета готовой продукции является ведение количественно-стоимостного учета, при этом организацией самостоятельно определяются учетные единицы. Готовая продукция учитывается по наименованиям, с раздельным учетом отличительных признаков (маркам, артикулам, типовым размерам, моделям, фасонам и т.д.).

Отпуск материалов со складов организации в производство может осуществляться как с указанием в первичных учетных документах конкретного назначения расхода (т.е. номера шифра) и (или) наименования заказа, изделия, продукции, так и без указания назначения.

В первом случае в бухгалтерском учете производится списание стоимости запаса со счета 20 в дебет счетов учета затрат. Во втором случае отпуск запасов учитывается как внутреннее перемещение с отображением по субсчетам счета 20. При этом запасы передаются под отчет в подразделения получателя заказов, а списание их в расход производится на основании Акта расхода материалов, в котором указываются наименование, количество, учетная цена и сумма по каждому номенклатурному номеру, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого эти запасы израсходованы.

Порядок составления Акта расхода материалов устанавливается предприятием самостоятельно.

Отпуск материала в производство производится на основании утвержденных документооборотом предприятия первичных документов.

Для обеспечения документального отображения в бухгалтерском учете наличия и движения производственных запасов необходимо использовать соответствующие нормативные документы. Так, приказом Министерства статистики Украины № 193 от 21.06.1996 г. “Об утверждении типовых форм первичных типовых документов по учету сырья и материалов” утверждены и введены в действие с 1.07.1996 г. типовые формы соответствующей учетной документации:

М-1 “Журнал учета грузов, которые поступили”;

М-2 Доверенность. Данные документы применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

М-2а “Акт списания бланков доверенностей”;

М-3 “Журнал регистрации доверенностей”; применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи - как правило, 10 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

М-4 “Приходный ордер”; Данные документы применяются для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

М-7 “Акт о приемке материалов”; Данная форма применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

М-8 “Лимитно-заборная карточка” ; Данная форма применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

М-10 “Акт-требование на замену (дополнительный отпуск) материалов”;

М-11 “Накладная-требование на отпуск (внутреннее перемещение) материалов”- применяется при внутреннем перемещении материалов со склада на склад или при сдаче цехами на склад неиспользованных сэкономленных материалов или ценных отходов производства, отходов от брака продукции, от ликвидации основных средств, от выбытия из эксплуатации малоценных и быстроизнашивающихся предметов. Содержит реквизиты, документы и сведения о перемещаемых материалах - наименование, сорт. размер, марка, количество, цена, сумма и т. д. Материально ответственные лица, сдающие материалы, выписывают накладные в двух экземплярах: один - цеху для списания материалов, другой - складу для их оприходования. Накладные применяются также для учета и оформления отпуска материалов на сторону или хозяйствам своего предприятия, расположенным за пределами его территории. Выписываются они отделом сбыта в 3-х экземплярах на основании нарядов или договоров. Применяется для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным

за пределами его территории, а также сторонним организациям. Накладная - требование выписывается в двух экземплярах и подписывается главным бухгалтером или лицом, на то уполномоченным. В случае отпуска материалов хозяйствам своего предприятия один экземпляр передается получателю (цеху, участку и т.д.), второй - складу, который затем сдается в бухгалтерию. В случае внутреннего перемещения материалов накладную - требование составляет материально ответственное лицо склада (цеха), сдающего ценности. Один экземпляр служит сдающему складу (цеху) основанием для списания ценностей, а второй - принимающему складу (цеху) для оприходования ценностей. Графа 9 "Инвентарный номер" заполняется в том случае, если учет малоценных и быстроизнашивающихся предметов ведется по инвентарным номерам. В случае отпуска материальных ценностей хозяйствам своего предприятия, расположенным за пределами его территории, или сторонним организациям накладную - требование выписывают на основании договоров, нарядов и других соответствующих документов. Первый экземпляр передают складу как основание для отпуска материалов, второй – получателю материалов. При отпуске материалов самовывозом накладную - требование, подписанную получателем, кладовщик передает в бухгалтерию для выписки расчетно - платежных документов, если материалы отпускались с последующей оплатой.

М-12 “Карточка № складского учета материалов”; Данная форма применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Рассмотрим отражение реализации готовой продукции, как наиболее часто встречающуюся операцию. Реализация готовой продукции осуществляется по договору поставки и отражается аналогично операциям продажи товаров.

Бухгалтерские проводки данной хозяйственной операции отражают ситуацию, когда переход собственности наготовую продукцию от производителя к покупателю происходит в момент отгрузки продукции.

В зависимости от момента расчета (оплаты) покупателем за полученную продукцию возможны два варианта формирования бухгалтерских проводок. Первый вариант проводок отражает РЕАЛИЗАЦИЮ готовой продукции, в которой момент ОПЛАТЫ происходит ПОСЛЕ момента ОТГРУЗКИ продукции. Причем момент оплаты за продукцию может произойти значительно позже момента отгрузки, что приведет к возникновению не погашенной дебиторской задолженности у производителя.

Второй вариант проводок отражает РЕАЛИЗАЦИЮ готовой продукции, в которой момент ОПЛАТЫ происходит ДО момента ОТГРУЗКИ продукции. В данной ситуации у производителя возникает кредиторская задолженность перед покупателем, которую он гасит, отгружая продукцию.

Данные об отпуске готовой продукции со склада заносятся в карточку складского учет и сопроводительные документы:

-товарные документы (счет-фактура, товарно-транспортные накладные, сертификаты и т.д)

-(железнодорожная, водная или воздушная накладная)

-расчетные документы (платежные поручения ,чеки, векселя)

1.3 УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ .

Предприятия изготавливают продукцию в строгом соответствии с заключенными договорами, разработанными плановыми заданиями по ассортименту, количеству и качеству, постоянно уделяя большое внимание вопросам увеличения объема выпускаемой продукции, расширения ее ассортимента и улучшения качества, изучая потребности рынка.

Данные первичных документов по движению готовой продукции материально-ответственное лицо вносит в карточку количественного учета и выводит в ней остаток изделий после каждой записи. Контроль за ведением учета движения готовой продукции материально-ответственным лицом осуществляет бухгалтерия. С этой целью в установленные дни (ежедневно, раз в неделю, декаду и другие сроки) представитель бухгалтерии проверяет по сданным в бухгалтерию первичным документам о поступлении и выбытии продукции точность (правильность) и полноту записей в карточках количественного учета и выведенных остатков, после чего заверяет проверку своей подписью.

Если в организации учет готовой продукции автоматизирован с использованием компьютерной техники, учет движения изделий упрощается. Автоматизация учета позволяет отказаться от ведения карточек, т.е. организовать бескарточный учет движения продукции. При бескарточном учете обычно составляют оборотные ведомости учета выпуска продукции из производства и движения ее по местам хранения. Следовательно, при автоматизации учета трудоемкая работа упрощается. Автоматизация учета обеспечивает не только бескарточное ведение учета, но и группировку движения готовой продукции по запросу в разрезе, требуемом для управления, контроля и составления отчетности. По мере необходимости (как правило в конце месяца) бухгалтерия получает распечатки – сортовые оборотные ведомости движения готовой продукции по материально ответственным лицам и местам хранения. В текущей работе по мере совершения операций можно извлекать из памяти компьютера по запросу бухгалтерии, отдела сбыта или другой службы распечатки о движении и остатках продукции.

Четкая организация учета движения готовой продукции обуславливает необходимость составления номенклатуры – ценника, который составляется по тому же принципу, как и номенклатура – ценник по учету материалов. Номенклатура ценник по готовой продукции содержит основные признаки произведенных изделий (артикул, марку, фасон, сорт и т.д.), присвоенный ему код (шифр), другие не обходимые показатели, требуемые для осуществления контроля, а так же учетные цены. Номенклатурный номер проставляется на всех документах регистрирующих движение продукции.

Автоматизация учета позволяет создавать различные справочники по готовой продукции, например, разрабатывать справочники готовых изделий, облагаемых и необлагаемых налогами, и другой информации, необходимой для оперативного управления запасами производимой продукции.

Учет готовой продукции на складе

Готовую продукцию на складе учитывают в карточках складского учета в натуральном выражении или в книгах количественно-сортового учета аналогично учету материалов. Бухгалтерия открывает карточки на каждый номенклатурный номер готового продукта и передает их заведующему складом (кладовщику), который является материально ответственным лицом. Эти карточки выдаются кладовщику под расписку. Записи в них производятся материально ответственными лицами на основании документов по поступления и выбытию готовых изделий по мере совершения операций. После каждой записи в карточке (книге) выводится новы остаток. Карточки хранятся на складе в специальных ящиках и располагаются по группам изделий, а внутри их – по номенклатурным номерам (кодам).

При наличии вычислительной техники, складской учет готовой продукции механизируется.

Все первичные документы (накладные, требования) ежедневно (или один раз в несколько дней) материально ответственные лица сдают в бухгалтерию. При сальдовом методе это делается непосредственно на складе. Работник бухгалтерии должен систематизировать, но не реже одного раза в неделю (декаду) непосредственно на складе в присутствии заведующего складом (кладовщика), проверять правильность разноски данных первичных документов по движению продукции в карточки складского учета и подтверждать это своей подписью. Обнаруженные расхождения и ошибки здесь же устраняются. Одновременно происходи приемка - сдача первичных документов работнику бухгалтерии.

Приемка – сдача первичных документов оформляется, как правило, специальным реестром. Однако с согласия материально ответственного лица основанием для приемки – сдачи документов может служить роспись работника бухгалтерии в карточке складского учета о проверке записей по каждой операции.

При сальдовом методе связь количественно-сортового учета готовых изделий на складе с их учетом в суммированном выражении в бухгалтерии осуществляется с помощью ведомости учета остатков продукции на складе. В течении месяца она хранится в бухгалтерии и используется для справочных целей.

В конце месяца ведомость передается на склад для проставления остатков готовой продукции в количественном выражении на конец месяца из карточек складского учета по каждому номенклатурному номеру. После этого она передается в бухгалтерию, где остатки таксируются и подчитываются соответствующие их суммы.

Остаток продукции на складе по учетным ценам наконец месяца (отчетного периода), согласно ведомости учета остатков продукции на складе (отчета материально ответственного лица), сверяется с аналогичным остатком, отраженном в первом разделе ведомости 16 «Движение готовых изделий, их отгрузка и реализация». Совпадение остатков говорит о правильности учета, а неправильность – о наличии ошибок, которые необходимо устранить.

Отпуск готовых изделий со склада производиться по требованиям на отпуск продукции, выписываемым отделом сбыта или другой службой, которой вменено в обязанность оформление этих документов (этот отпуск).

Учет готовой продукции в бухгалтерии

Вместо ведомости остатков продукции на складе связующим звеном складского учета с учетов в бухгалтерии может служить отчет материально ответственного лица о движении готовой продукции на складе за месяц. Он составляется по итоговым данным карточек (книг) складского учета, в котором отражается движение по складу готовых изделий каждого номенклатурного номера в количественном выражении. В бухгалтерии отчет таксируется и по его данным составляется сортовая оборотная ведомость.

В бухгалтерии ведут ведомость выпуска готовой продукции в натуральном и суммовом выражении, а так же ведомость «Движение готовых изделий, их отгрузка и реализация». В ведомости показывается движение готовых изделий в ценностном выражении, а так же их отгрузка и реализация.

В первом разделе «Движение готовых изделий в ценностном выражении» раздел А «Общие данные» ведомости отражается движение готовых изделий на складе по учетным ценам и фактической себестоимости по однородным группам (подгруппам) продукции. Определяется удельный вес фактической себестоимости остатка и поступившей из производства продукции к их стоимости по учетным ценам в разрезе однородных групп (подгрупп) изделий. Высокий процент означает достижения предприятия в снижении себестоимости продукции. Процентное соотношение используется бухгалтерией для расчета фактической себестоимости продукции, отгруженной в отчетном месяце, возвращенной покупателями и остатка ее на конец месяца.

Действующая учетная методология, предусмотренная прежде всего Планом счетов Бухгалтерского учета, позволяет использовать два варианта отражения в учете процесса выпуска готовой продукции (работ, услуг): без применения и с применением счета «Выпуск продукции (работ, услуг)».

При традиционном варианте на основании документов на сдачу складу из производства продукции она приходуется по учетным ценам (плановой, нормативной себестоимости) с корреспонденцией по счету 26 «Готовая продукция» и кредиту счетов, на которых учитываются затраты: 23 «Основное производство», Эта запись производится в бухгалтерском учете на сумму фактической производственной себестоимости, определяемой по формуле:

Сф = НЗПн + З – НЗПк – О,

где НЗПн и НЗПк – величина незавершенного производства на начало и конец отчетного периода;

З – валовые затраты за отчетный период;

Сф – фактическая производственная себестоимость готовой продукции.

При втором варианте поступающая из производства в течении месяца на склад продукция приходуется по дебету счета. по кредиту этого счета и по дебету счета 26 отражается так же учетная цена (плановая, нормативная себестоимость).

Таким образом, в текущем учете по счету 26 движение изделий отражается, как правило, по учетным ценам.

Выполненные работы и оказанные услуги на счете 26 не учитываются. Во всех случаях их по мере сдачи заказчику относят непосредственно на счет 70 «Реализация продукции (работ, услуг)».