Рейтинг: 5.0/5.0 (1918 проголосовавших)

Рейтинг: 5.0/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

16 августа 2014 г.

Общество с ограниченной ответственностью «СберБанка» (ООО «СберБанка») в лице директора Иванова Ивана Ивановича, действующего на основании Устава, именуемое в дальнейшем «Заемщик», с одной стороны, и Петрова Петра Петровича (22.01.1980 г/р, место рождения г. Златоуст, паспорт 75 88 №000, выдан 12.01.2001 года Отделом милиции № 1 УВД города Златоуста Челябинской области, зарегистрирован по адресу: г. Челябинск, ул. Каслинская, д. 00, кв. 00), именуемый в дальнейшем «Займодавец», с другой стороны, вместе именуемые «СТОРОНЫ», заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику денежные средства в размере 250 000 (Двести пятьдесят тысяч) рублей в срок не позднее 17 августа 2014 года в порядке, установленном настоящим договором, а Заемщик обязуется возвратить заем в срок не позднее 17 декабря 2014 года, а также уплатить Заемщику проценты на сумму займа, из расчета 20% (Двадцать процентов) годовых. в соответствии с условиями настоящего договора.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязуется предоставить Заемщику сумму займа в размере, указанном в п. 1.1. настоящего договора, путем внесения денежных средств в кассу Заемщика.

2.2. Отсчет периода для начисления процентов начинается со дня предоставления займа, и заканчивается днем возврата займа. При этом день возврата займа включается в расчетный период начисления процентов.

При исчислении процентов период пользования займом принимается равным количеству календарных дней, а количество дней в году равным 366 (365) дням.

2.3.Проценты за пользование займом уплачиваются одновременно с возвратом займа. В соответствии с Налоговым Кодексом Российской Федерации проценты за пользование займом по настоящему Договору являются объектом обложения налога на доходы физических лиц (НДФЛ). Заемщик, в качестве налогового агента, самостоятельно исчисляет, удерживает из перечисляемых Займодавцу сумм процентов НДФЛ и уплачивает в порядке, предусмотренном Налоговым Кодексом Российской Федерации.

2.4. Заемщик обязуется возвратить заем не позднее 17 декабря 2014 года.

2.5. Проценты за пользование заемными средствами начисляются на сумму займа в течение всего срока пользования ими, в том числе и в течение всего периода просрочки их возврата.

2.6. Заемщик обязан возместить Займодавцу все убытки, которые понес Займодавец из-за неисполнения или ненадлежащего исполнения Заемщиком своих обязанностей по настоящему договору.

2.7. Заемщик имеет право на досрочный возврат займа частично или в полном объеме, при условии уплаты Займодавцу процентов за срок фактического использования заемных средств.

3. КОНТРОЛЬ ЗАЙМОДАВЦА

3.1. займодавец вправе в период действия настоящего договора проверять финансово-хозяйственное положение Заемщика.

3.2. Для реализации контрольных прав Займодавца, указанных в п. 3.1. настоящего договора, Заемщик обязуется предоставлять Займодавцу подлинники запрашиваемых Займодавцем документов в течение 3 (трех) рабочих дней с даты получения Заемщиком требования от Займодавца о предоставлении таких документов

3.3. Заемщик обязуется представлять по требованию Займодавца любые документы, отвечать на вопросы Займодавца и совершать иные действия, необходимые для выяснения Займодавцем обстоятельств, указанных в п.3.1. настоящего договора.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Заемщик несет ответственность за своевременный и полный возврат займа, начисленных процентов за пользование займом, иных платежей, предусмотренных настоящим договором, а также убытков, вызванных неисполнением или ненадлежащим исполнением взятых на себя обязательств по настоящему договору, всем своим имуществом. Взыскание штрафов и неустоек, предусмотренных настоящим договором является правом Займодавца и применяется им по своему усмотрению.

4.2. В случае несвоевременного возврата (невозврата) Заемщиком заемных средств, а также несвоевременной уплаты (неуплаты) процентов за пользование заемными средствами, Займодавец имеет право взыскать с Заемщика штрафную неустойку в размере 0,1% от общей суммы задолженности за каждый календарный день просрочки.

5. ПРОЧИЕ УСЛОВИЯ

5.1. При изменении своих реквизитов стороны обязаны своевременно информировать об этом друг друга в письменной форме в срок не более трех календарных дней с даты изменения. В случае, если стороны не выполнили настоящее условие в указанный срок, то все уведомления, а также иные извещения, предусмотренные настоящим договором и направленные по указанным в настоящем договоре реквизитам, считаются направленными по надлежащему адресу и надлежащему адресату.

5.2. Связанные с настоящим договором споры при невозможности их разрешения путем переговоров сторон разрешаются в судебном порядке.

5.3. Во всем, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством.

5.4. Настоящий договор вступает в силу со дня его подписания и действует до полного исполнения Заемщиком обязательств по настоящему договору.

6. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

Займодавец: Общество с ограниченной ответственностью «СберБанка», юр. адрес: 454018 г. Челябинск. ул. Косарева 00

Директор ООО «СберБанка» ____________________И. И. Иванов

Займодавец: ___________________ П.П. Петров

Договор займа между физическими лицамиТип документа: Договор займа

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 3,0 кб

Cкачать образец документа

Договор займа между физическими лицами бесплатно На сегодняшний день договор займа между физическими лицами является довольно популярной формой соглашения. Что примечательно, отношения между сторонами могут быть зафиксированы как в письменной, так и в устной форме (устная форма может применяться в тех случаях, когда сумма займа не превышает десяти МРОТ). Также отношения могут быть закреплены распиской.

Что касается сопутствующих документов и приложений к договору займа между физлицами, то обычно в качестве них выступают: график предоставления и возврата займа, а также график погашения процентов, дополнительное соглашение, протокол разногласий и их согласования.

Договор займа между юридическим и физическим лицомДанный образец договора займа предусматривает заключение соглашения между юридическим лицом - предприятием и физическим лицом, о выдаче суммы займа предприятию.

* Текст выделенный красным шрифтом необходимо заменить на собственный.

Договор займа № 823-3/ЗМ

г.Москва "30" августа 2013 г.

Акционерное общество "Крепежмаш". именуемое в дальнейшем "Заемщик", в лице Генерального директора Шаповалова Игоря Анатольевича. действующего на основании Учредительных документов и прав, предоставленных по должности, с одной стороны, и гражданин Соловъев Андрей Сергеевич. именуемый в дальнейшем "Займодавец", личность удостоверяется паспортом: серия 4501 № 126875. выдан 05 августа 2001 г. ОВД Красная Пресня. проживающий по адресу: 123423 г. Москва пр. Маршала Жукова дом 15 кв. ХХ с целью привлечения средств под экономическую программу Заемщика" заключили настоящий договор займа, далее "Договор", на основании Гражданского кодекса Российской Федерации, о предоставлении Заемщику денежных средств на следующих условиях:

I. Права и обязанности сторон

1.1. Заемщик принимает у Займодавца денежную сумму в размере 5000000 (пять миллионов) рублей на мероприятия, предусмотренные Уставной деятельностью и Экономической программой и технико-экономическим обоснованием финансовой деятельности Заемщика, и при этом обязуется: использовать займ в соответствии с его целевым назначением, обеспечить своевременный возврат денежной суммы в сроки, предусмотренные данным договором выплатить денежное вознаграждение за использование вышеназванной денежной суммы, предусмотренной данным Договором

1.2. Займодавец вправе при этом:

- в случае досрочного расторжения Договора по инициативе Займодавца Заемщик возвращает Займодавцу денежные средства в течение 30 (тридцати) календарных дней с момента получения от Займодавца письменного уведомления о расторжении Договора.

2. Сроки действия договора

2.1. Договор вступает в силу в момент передачи денег и подписания сторонами и действует до "30" августа 2014 г.

2.2. Сроки действия данного Договора могут быть пролонгированы по соглашению сторон на новых условиях.

3. Особые условия

3.1. За предоставление займа Заемщик выплачивает Займодавцу денежное

годовое вознаграждение в размере 10 % от суммы вклада.

3.2. Выплата денежного вознаграждения Займодавцу производится ежемесячно равными платежи.

3.3. Заемщик вправе привлекать к использованию займа по назначению

третьих лиц по своему усмотрению.

3.4. По желанию Займодавца права по данному Договору могут быть переданы третьим лицам при условии обязательного уведомления Заемщика в течение 10 дней с момента передачи прав в соответствии с действующим законодательством РФ.

3.5. Все изменения и дополнения к данному Договору оформляется в письменной форме путем подписания дополнительного соглашения со ссылкой на данный Договор, подписываются обеими сторонами.

3.6. В случае изменения местонахождения Заемщик обязуется уведомить Займодавца через средства любым удобным для него способом.

3.7. В случае возникновения между сторонами спора он подлежит урегулированию путем непосредственных переговоров Заемщик и Займодавца.

3.8. Если спор между сторонами не будет урегулирован, то он разрешается в порядке, установленном законодательством.

3.9. Данный Договор заключен в двух экземплярах на двух страницах по одному для каждой из сторон, причем каждый экземпляр имеет одинаковую юридическую силу.

4.1. При наступлении обстоятельств непреодолимой силы, находящихся вне разумного предвидения и контроля сторон, стороны освобождаются от ответственности по обязательствам, связанным с полным или частичным неисполнением настоящего Договора на время действия таких обстоятельств либо их последствий.

Стороны договорились и отнесли к обстоятельствам форс-мажора следующее:

- война и военные действия, стихийные или иные бедствия происходящие в районах официально признанных таковыми, действия правительства, запрещающих деятельность, включающую в себя предмет Договора.

4.2. О наступлении и прекращении форс-мажорных обстоятельств, о предполагаемых сроках их действия немедленно в письменном виде за подписью уполномоченных на это лиц.

4.3. Сторона, для которой создались обстоятельства, принятые в настоящем Договоре как форс-мажорные, обязана предпринять все зависящие от нее действии с целью уменьшения нанесенного таким обстоятельствами ущерба для обеих сторон, а в случае непринятия необходимых мер по сохранению любых ценностей, находящихся в распоряжении сторон обязана покрыть эти убытки другой стороне

4.4. Наступление форс-мажорных обстоятельств должно быть подтверждено торгово-промышленной палатой Российской Федерации или другим официальным органом.

5. Гарантии исполнения договора

5.1. По взаимному согласию сторон, гарантией исполнения Договора является страхование займа страховой компанией "Интерсити" в размере 5 % от суммы займа.

5.2. Оплата страхования производится Заемщиком в размере 3 %, Займодавцем в размере 2 % от суммы займа.

6. Ответственность сторон

6.1. Ответственность сторон наступает в соответствии с действующим законодательством Российской Федерации.

7. Реквизиты сторон

Договор займа денег между физическим и юридическим лицомОбразец договора беспроцентного займа, заключаемого между физическим и юридическим лицом. Может быть использован при временном пополнении денежных средств организации, при привлечении денег, в том числе от учредителей.

ДОГОВОР ЗАЙМАгород _______________ ___ __________ 20___ года

________________________________________, именуем___ в дальнейшем Займодатель,

и ТОО ____________________ в лице директора ________________, действующего на основании Устава, именуемое в дальнейшем Заемщик, заключили настоящий договор о нижеследующем:

1. Предмет договора1.1. Займодатель передает на условиях настоящего договора в собственность Заемщику деньги в размере ________________ (__________________________________) тенге, а Заемщик обязуется возвратить Займодателю такую же сумму денег (сумму займа).

1.2. Указанная в п. 1.1 сумма займа предоставляется Заемщику на срок до ___ ________________ 200___ года.

2. Права и обязанности Сторон2.1. Займодатель обязуется предоставить указанные в пункте 1.1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания данного договора путем их внесения в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег в кассу Заемщика.

2.3. Подтверждением получения займа является квитанция к приходному кассовому ордеру, выданная Заемщиком.

2.4. По истечении срока, установленного пунктом 1.2, Заемщик обязуется вернуть полученную от Займодателя по настоящему договору сумму займа наличными деньгами.

2.5. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодателю считается дата выдачи денег Займодателю.

2.6. Заемщик вправе с согласия Займодателя вернуть сумму займа до наступления срока возврата, установленного настоящим договором.

2.7. В случае неуплаты или несвоевременной уплаты суммы займа Заемщик обязуется выплатить Займодателю неустойку в размере ____% от неуплаченной или несвоевременно уплаченной суммы денег за каждый день просрочки платежа.

3. Прочие условия3.1. За пользование суммой займа вознаграждение не выплачивается.

3.2.Настоящий договор составлен в двух экземплярах - по одному для каждой Стороны.

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

3.4. Все взаимоотношения Сторон и их ответственность определяется в соответствии с действующим законодательством Республики Казахстан.

3.5. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. Если стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению судом Республики Казахстан.

4. Адреса, банковские реквизиты, подписи и печати сторон____________________________ ТОО __________________

ул. ________________________ ул. _____________________

Образец - Договор займа между юридическим и физическим лицами - резидентами Республики Беларусьг._________________ ____ ___________ 20__ г.

______________________________________________________________, именуем__ в

(полное наименование юридического лица)

дальнейшем Заимодавец, в лице _________________________________________________,

действующ___ на основании _____________________________________________________,

(Устава, доверенности (ее номер и дата))

с одной стороны, и ________________________________________________, именуем__ в

(Ф.И.О. физического лица)

дальнейшем Заемщик, с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заимодавец передает в собственность Заемщика денежные средства в сумме, определенной настоящим договором, а Заемщик обязуется возвратить по истечении срока займа такую же сумму денежных средств и уплатить проценты.

1.2. Сумма займа по настоящему договору составляет ________________________________________________________________________ рублей.

(сумма цифрами и прописью)

1.3. Проценты по займу ___________________________________________________.

(указать размер процентов либо информацию о том,

что они не уплачиваются)

1.4. Срок предоставления займа - не позднее ____ _____________ 20___ г.

1.5. Срок возврата займа - ____ _____________ 20___ г.

Заемщик ______________________________________ возвратить заем досрочно без

(вправе / не вправе)

предварительного согласия Заимодавца.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Заимодавец перечисляет сумму займа, указанную в подпункте 1.2 настоящего договора, на текущий (расчетный) счет Заемщика, указанный в разделе 5 договора, в безналичном порядке. Заем считается предоставленным с момента зачисления указанных денежных средств на текущий (расчетный) счет Заемщика.

2.2. По наступлении срока возврата займа, определенного подпунктом 1.5 настоящего договора, Заемщик обязуется возвратить сумму займа в безналичном порядке посредством перечисления на текущий (расчетный) счет Заимодавца или иной указанный им счет. Датой возврата займа будет являться дата зачисления денежных средств на счет Заимодавца (указанный им счет).

2.3. Проценты по займу уплачиваются в следующие сроки _____________________

(одновременно с возвратом сумы займа, ежемесячно не позднее __ числа

или другие сроки)

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае невозврата Заемщиком суммы займа полностью или частично в срок, указанный в подпункте 1.5 настоящего договора, Заимодавец вправе взыскать с Заемщика пеню в размере ____ % от несвоевременно уплаченной (неуплаченной) суммы займа за каждый день просрочки.

3.2. В случае просрочки уплаты процентов Заимодавец вправе взыскать с Заемщика пеню в размере ____ % от просроченной суммы за каждый день просрочки.

3.3. В случае неисполнения или ненадлежащего исполнения сторонами своих обязательств по настоящему договору виновная в этом сторона обязана возместить другой стороне причиненные таким неисполнением убытки.

4. ПРОЧИЕ УСЛОВИЯ

4.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то лицами.

4.2. Все уведомления и сообщения относительно настоящего договора должны направляться в письменной форме.

4.3. Настоящий договор вступает в силу с момента передачи Заимодавцем суммы займа, указанной в разделе 1, Заемщику в порядке, определенном разделом 2 договора.

4.4. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются законодательством Республики Беларусь.

4.5. Настоящий договор составлен в двух экземплярах, по одному для каждой из сторон.

5. МЕСТО НАХОЖДЕНИЯ И АДРЕС СТОРОН

Договор займа на покупку квартиры является разновидностью договора целевого займа. Согласно этому документу заимодавец передает в собственность заемщику денежные средства на приобретение квартиры. А занимающий берет на себя обязательство направить полученный заем на условленную цель и возвратить его в определенный срок.

Так как такой договор относится к целевым. то, согласно действующему ГК РФ, на заемщика еще ложатся дополнительные обязанности об отчетности перед заимодателем о целевом использовании займа. А заимодавец имеет полное право контролировать, как используется заем. Если заемщик препятствует ему над осуществлением контроля над расходованием займа или заимодавцу стало известно об их нецелевом расходовании, то он вправе расторгнуть договоренность и затребовать вернуть заем досрочно, включая проценты, рассчитанные за весь срок действия соглашения (а не до момента обнаружения нарушений), если другое не значится в условиях. Исполнение обязательств может обеспечиваться залогом .

В России любой займовый денежный договор по умолчанию процентный, если в нем не сказано иного.

Форма договор займа денежных средств на покупку квартирыДоговоры займа в России заключаются в простой письменной форме. Устная форма допускается, если обе стороны физлица и заем не превышает 10 значений МРОТ. Однако учитывая цены на жилье, такое не представляется возможным. Как и все соглашения займов, рассматриваемый считается реальным и вступает в силу с момента получения объекта занимающим.

По желанию сторон возможно заключение договора залога.

СторныТрадиционно сторонами такого договора обычно выступают юрлицо (кредитное учреждение) и гражданин. Однако согласно законодательству в качестве любого участника соглашения могут быть субъекты с любым правовым статусов: юрлица, физлица, в том числе и индивидуальные предприниматели .

Содержание В любом образце договора займа на покупку квартиры должно быть следующее.Стандартными приложениями часто указывают графики предоставления и возврата займа. На их бланках в специальных таблицах записываются сумма и дата предоставления/возврата займовых денег.

Еще одним неотъемлемым документом является акт приёма-передачи. В нем указываются дата и место передачи денег, сумма, реквизиты участников и их подписи. Если и заимодавец, и заемщик являются физлицами, позволяется написание долговой расписки. Соответствующий шаблон можно найти и заполнить на сайте FreshDoc.ru. В расписке фиксируется факт принятия заемных денег, когда это было сделано и подпись принимающего. При этом расписка обладает не меньшей юридической силой, чем акт приема-передачи денежных средств и в случае судебного разбирательства будет весомым документом для защиты интересов заимодателя.

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

Действующим законодательством не установлены ограничения по сумме или сроку беспроцентного кредита, выдаваемому физическим лицом-учредителем организации.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Статья:От учредителя получен заем

Учредитель (физлицо) предоставил предприятию беспроцентный заем на 1 000 000 руб. Может ли смутить налоговиков столь высокая сумма? Возникает ли у предприятия доход от экономии на процентах?

Получение займа от физического лица (учредителя), не являющегося кредитной организацией, относится к особой сфере деятельности – осуществлению операций, аналогичных банковским, без получения лицензии Центрального банка РФ. Такие операции могут осуществлять любые юридические лица, не имеющие целью таких операций извлечение прибыли. Это правило установлено Федеральным законом от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Хотя сумма полученного от учредителя займа превышает контролируемый порог в размере 600 000 руб. чиновники считают, что сделки по предоставлению беспроцентного займа физическим лицом юрлицу не подлежат контролю (письмо ЦБ РФ от 11 апреля 2006 г. № 12-1-3/804 ).*

В налоговом учете предприятия дохода в виде экономической выгоды не возникнет, ведь глава 25 НК РФ не содержит порядка определения материальной выгоды и ее оценки при получении беспроцентного займа.

Отвечала

Т.В. Барышева,

генеральный директор ООО

«ТЕЛЕФЛОТ КОНСАЛТИНГ»

Журнал «Учет в производстве», №2, февраль 2012

2.Статья:Учредитель хочет помочь своей фирме деньгами

Что предпринять? Есть три способа оформить помощь. Первый – это заключить договор займа, тогда ни у одной из сторон не возникнет ни доходов, ни расходов. При условии, что договор является беспроцентным и деньги учредителю будут возвращены в оговоренный срок. Второй способ: оформить договор дарения. Тогда полученные деньги можно не учитывать в налогооблагаемых доходах при УСН, только если учредитель владеет более чем 50% уставного капитала. Третий способ: учредитель может оказать финансовую помощь в виде вклада в имущество ООО. При этом нужно оформить решение общего собрания участников общества, тогда все полученные средства можно будет вывести из-под налогообложения. Вы можете выбрать любой способ, оценив предварительно его плюсы и минусы.

В случае нехватки денежных средств или трудностей с оформлением кредита предприятие может спасти финансовая помощь от учредителя. Вариантов оформления такой сделки несколько. Чтобы помощь учредителя не стала для предприятия неожиданными финансовыми потерями, мы подготовили данный материал.

Вариант № 1. Оформите договор займа

Самый распространенный вариант, когда учредитель вносит свои деньги либо имущество, это оформить договор займа в письменном виде (п. 1 ст. 808 ГК РФ ). Соглашение считается заключенным с момента передачи денег или других вещей по нему. Обязательным условием такого договора будет указание суммы займа (п. 1 ст. 807 ГК РФ ). Без этого условия соглашение будет считаться незаключенным (ст. 432 ГК РФ ).

Кроме того, в договоре нужно указать срок и порядок возврата займа.

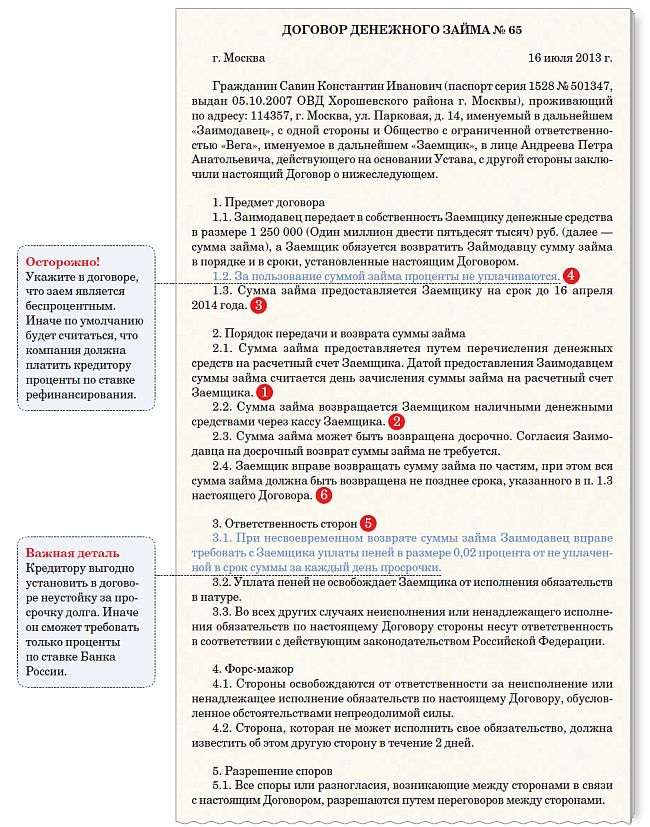

Также, принимая помощь от учредителя, можно прописать условие о том, что заем беспроцентный (ст. 808 и 809 ГК РФ). Если этого условия не будет, по умолчанию считается, что заем с процентами. А значит, в дальнейшем придется включать данные затраты в расходы при УСН. Образец составления договора займа приведен на рис. 1 .

Договор займа можно заключить на достаточно длительный срок, законодательством это никак не ограничено. Если же срок возврата денег подошел, а возвращать нечем, то можно продлить договор.*

Имущество или денежные средства, полученные по договору займа, в доходах при упрощенной системе не учитывают (подп. 1 п. 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ). Поэтому в Книге учета доходов и расходов полученные суммы отражать не нужно. При возврате долга расходов тоже не будет, поскольку в закрытом перечне расходов, учитываемых при УСН, нет такого вида затрат (п. 1 ст. 346.16 НК РФ ).

Однако если заем в оговоренные сроки не вернуть, то может возникнуть налогооблагаемый доход. Дело в том, что в пункте 18 статьи 250 Налогового кодекса РФ среди внереализационных доходов указана кредиторская задолженность, списанная в связи с окончанием срока исковой давности или по другим основаниям. А согласно пункту 1 статьи 346.15 НК РФ внереализационные доходы «упрощенцы» должны отражать в налоговой базе.

Напомним, в соответствии с положениями статьи 196 ГК РФ общий период исковой давности равен трем годам. И по обязательствам с определенным сроком исполнения он начинается после того, как срок закончится (п. 2 ст. 200 ГК РФ ). То есть если по договору вы должны погасить долг 10 июля, с 11 июля начнется отсчет срока исковой давности. Таким образом, если через три года заем не будет возвращен, его сумму придется включить в состав внереализационных доходов, учитываемых при упрощенной системе. Если договор займа процентный, то выплачиваемые проценты можно учесть в расходах при «упрощенке», правда, в пределах норм (подп. 9 п. 1 и п. 2 ст. 346.16 и п. 1 и 1.1 ст. 269 НК РФ).

эксперт журнала «Упрощенка»

Журнал «Упрощенка», №7, июль 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Распространение кредитов на сегодняшний день объясняется широким выбором банковских организаций, которые идут навстречу заемщику и предлагают большое количество способов оформления займа. Так, практически у каждого современного гражданина есть банковская кредитная карта, с помощью которой он может осуществить покупку в любом магазине договор займа физлица юрлицу образец.

Отношения между заемщиками и кредитными организациями выгодны для обеих сторон. Так, заемщик всегда может оформить кредит на приемлемых для него условиях, а кредитно-финансовая организация взлом кредитов в мир танков получает соответствующую прибыль за предоставление услуг.

Заем – это удобное и быстрое оформление денежной суммы в долг, выданных на определенных условиях. Здесь человек может самостоятельно распоряжаться своими деньгами и не бояться быть обманутым со стороны кредитора, ведь оформление проходит согласно всем утвержденным правилам и соглашениям.

Также договор займа физлица юрлицу образецПолучение кредита по пластиковой карте главным условием считает наличие постоянного дохода. Но многие банки пренебрегают этим условием и выдают кредит только при наличии паспорта или же еще одного документа, что находит отклики москва автокредит вакансии среди потребителей – как правило, спрос на подобные условия предоставления кредита только растет.

Оформление кредитной карты требует наличие справки о доходах и выплаченных налогах, что усложняет ее получение у категорий работников, не имеющих постоянного источника дохода, например у предпринимателей. Пенсионеры и студенты тоже не могут предоставить такую справку, москва автокредит вакансии поэтому, выдавая такой кредит банк предлагает несколько иные такие же выгодные условия.

Соглашение по кредиту или займу проводится в одинаковых условиях, но предоставляет заемщику совершенно иные возможности, что удобно для самого потребителя. Так, у него есть уникальный шанс самостоятельно выбрать более приемлемые для себя условия, а также подобрать более платежеспособный для себя вариант.

© 2016, denga.tw1.ru - кредиты под лучший процент

На практике часто возникают ситуации, когда предприятию для осуществления текущей финансово-хозяйственной деятельности необходимы дополнительные денежные средства. При этом по каким-либо причинам (отсутствие достаточного обеспечения, длительность процесса заключения кредитного договора, высокие процентные ставки и т.п.) получение кредита в банке затруднительно или просто не выгодно. В этом случае организация может получить такие средства в виде займа как от юридических. так и от физическихлиц. Причем, при последнем варианте, как правило, возникают трудности в части оформления и отражения подобных операций в учете.

Рассмотрим, как правильно заключитьдоговорзайма с физическимлицом и отразить эту сделку в бухгалтерскомучете и для целей налогообложения .

Общие правовые аспекты договора займа

Основные положения, регулирующие порядок получения заемных денежных средств, зафиксированы в гражданском законодательстве.

Так, по договору займаодна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (статья 807 ГК РФ). При этом договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из приведенного выше определения договора займа, вытекают следующие обстоятельства:

1) заем можно получить не только в денежном выражении, но и в вещественном (материальном) — в виде какого-либо имущества.Однако обращаем внимание, что поскольку заемщик обязан возвратить займодавцу «равное количество вещей того же рода и качества», полученное в качестве займа имущество, как правило, нельзя использовать в качестве оборотных средств, реализовывать, видоизменять и т.д. Поэтому в настоящей статье мы рассмотрим только операции по получению от физических лиц займов в виде денежных средств;

2) законодательством не ограничен круг лиц, которые могут выступать в качестве займодавцев. Поэтому, как уже отмечалось ранее, предприятие может получать займы и от других организаций, и от граждан.

Необходимо также отметить, что займодавец — физическое лицоможет быть сотрудником фирмы, ее учредителем либо вообще посторонним лицом. Общий порядок получения и погашения займа при этом все равно остается неизменным.

Займы могут быть процентными и беспроцентными. Причем, если организация получает от физического лица беспроцентный заем, это обстоятельство должно быть обязательно отражено в договоре займа (статья 809 ГК РФ).

В том случае, если в договоре отсутствует условие о выплате или величине процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (статья 809 ГК РФ). Следует иметь в виду, что в настоящий момент ставка рефинансирования Центробанка РФ установлена в размере 14 процентов годовых (Указание Центробанка РФ от 14 января 2004 г. № 1372-У без названия).

Порядок уплаты процентов также устанавливается договором займа. При отсутствии такого положения в договоре проценты выплачиваются ежемесячно до дня возврата суммы займа.

Заемщик обязан возвратить займодавцу (физическому лицу) полученную сумму займа в сроки и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата займа договором не установлен, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (пункт 1 статьи 810 ГК РФ).

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. При этом согласие займодавца не требуется.

Если же заем предоставлен под проценты, он может быть возвращен досрочно только с согласия займодавца либо по условиям договора (пункт 2 статьи 810 ГК РФ).

При этом сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (если иное не предусмотрено договором займа).

В договоре займа, как правило, предусматриваются санкции к сторонам за нарушение условий. Например, помимо процентов по самому займу дополнительно могут быть определены повышенные проценты за пользование займом сверх установленного срока. Причем даже если подобные санкции и не указаны в договоре, займодавец все равно имеет право востребовать с заемщика дополнительные проценты за незаконное (в данном случае сверх установленных сроков) пользование денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ со дня, когда заем должен быть возвращен до дня его возврата займодавцу (статья 811 ГК РФ). Обращаем внимание, что подобного рода санкции (повышенные процентные ставки за просрочку займа, проценты за неисполнение денежного обязательства и т.п.) взыскиваются независимо от уплаты основных процентов по займу.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец — физическое лицо вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (пункт 2 статьи 811 ГК РФ).

Физическое лицо может предоставить заем на строго определенные цели, которые отражаются в договоре займа (на приобретение конкретного оборудования, оплату работ или услуг и т.п.). В этом случае такой заем будет являться целевым. При этом заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа (статья 814 ГК РФ).

В случае невыполнения заемщиком условия договора займа о его целевом использовании, а также при нарушении обязанности обеспечения контроля за соблюдением этого условия, займодавец — физическое лицо вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Документальное оформление операции займа

Основным документом, в котором фиксируется намерение сторон произвести сделку по предоставлению займа является договор займа.

В соответствии со статьей 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Как видно из данного положения, действующее законодательство не затрагивает ситуацию, когда в роли займодавца выступает физическое лицо, а заемщиком является организация.

Однако следует учесть, что согласно пункту 1 статьи 16 ГК РФ, если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной фирме. Иначе говоря, по данной сделке должен быть обязательно заключен договор в письменном виде.

Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) необходимо оформить договором займа. Какие позиции целесообразно учесть в таком договоре, мы уже рассмотрели в предыдущем разделе статьи.

Физическое лицо может перечислить сумму займа на расчетный счет организации — заемщика (к примеру, со своего счета в банке) либо внести ее в кассу предприятия наличными деньгами.

В последнем случае оформляется приходный кассовый ордер (ф. № КО-1), утвержденный постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кроме того, необходимо иметь в виду. что в соответствии с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Центробанка РФ 22 сентября 1993 г. № 40, предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Таким образом, полученную в кассу сумму займа организация обязана сдать в банк для зачисления ее на расчетный счет. В противном случае за нарушение лимита хранения наличных денег в кассе к организации и ее должностным лицам могут быть применены следующие санкции (статья 15.1 КоАП РФ):

Минимальный размер оплаты труда (МРОТ) для исчисления штрафов и санкций на настоящий момент установлен в размере 100 рублей (статья 5 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» (с изменениями от 29 апреля, 26 ноября 2002 г. 1 октября 2003 г.)).

Соответственно величина санкций, применяемых за нарушение порядка ведения кассовых операций, будет равна:

Заемщик может возвратить (погасить) физическому лицу заем (а также проценты по нему, если заем является процентным) либо посредством перечисления денежных средств на счет гражданина в банке, либо наличными деньгами через кассу предприятия. В последнем случае выдача оформляется расходным кассовым ордером (ф. № КО-2), также утвержденным вышеуказанным постановлением Госкомстата РФ.

Налогообложение операций по получению займа

Следует иметь в виду, что получение денежных средств по договору займа для организации — заемщика не является доходом и, следовательно, не подлежит включению в налогооблагаемую базу по налогу на прибыль (подпункт 10 пункта 1 статьи 251 НК РФ). Аналогичным образом, возврат (погашение) данного займа также не будет являться расходом предприятия, принимаемым в целях налогообложения (подпункт 12 статьи 270 части второй НК РФ).

Поскольку такие средства не являются доходом организации — заемщика, они соответственно не подлежат и обложению НДС (подпункт 15 пункта 3 статьи 149 части второй НК РФ).

Совершенно иная ситуация складывается с процентами, уплачиваемыми за пользование этим займом.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентом по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов.

При этом расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаютсядолговые обязательства (в нашем случае займы), выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте (статья 269 части второй НК РФ).

Пример 1.Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. По условиям договора за пользование денежными средствами (займом) ежемесячно уплачиваются проценты по ставке 15 процентов годовых.

За пользованием займом организацией за год было выплачено процентов на сумму 15 000 рублей (100 000 руб. х 15%).

Согласно учетной политике организации в целях налогообложения проценты, уплаченные по долговым обязательствам любого вида (в т.ч. займам), признаются расходом в пределах ставки рефинансирования Центробанка РФ, умноженной на 1,1.

Таким образом, нормативная величина процентов, принимаемых для целей налогообложения, будет составлять:

14% (действовавшая на момент получения займа ставка рефинансирования ЦБ РФ) х 1,1 = 15,4%.

Соответственно организация для целей налогообложения может принимать проценты по займу в пределах 15 400 рублей.

Следовательно, фактическая величина уплаченных за пользование заемными средствами процентов не превышает норматив расходов и полностью принимается для целей налогообложения.

Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем.

Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг.

В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный.

Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа).

Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.

Также необходимо обратить внимание на еще одно обстоятельство.

Организация — заемщик, заключая с физическим лицом договор займа с уплатой по нему процентов, является для данного лица источником дохода в виде этих самых процентов.

В соответствии с подпунктом 1 пункта 1 статьи 208 части второй НК РФ доходы в виде процентов и дивидендов, полученные от российской организации, относятся к доходам от источников в Российской Федерации, а, следовательно, включаются в налоговую базу для обложения налогом на доходы физических лиц (НДФЛ).

Поскольку, как уже говорилось выше, организация — заемщик является для физического лица (займодавца) источником дохода (процентов за пользование займом), то она же должна удержать у данного лица НДФЛ при фактической уплате ему процентов по займу. Таким образом, организация — заемщик выступает в этой ситуации в качестве налогового агента (статья 226 НК РФ), который обязан исчислить и удержать налог с дохода физического лица и перечислить его в бюджет.

В тоже время следует иметь в виду, что такого рода доходы не облагаются единым социальным налогом (ЕСН), так как не являются выплатами или иными вознаграждениями, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 236 НК РФ).

Отражение операций займа в бухгалтерском учете

В соответствии с Планом счетов (Инструкцией по применению Плана счетов) полученные краткосрочные (заключенные на срок до 1 года включительно) займы отражаются на счете 66 »Расчеты по краткосрочным кредитам и займам». а долгосрочные (более 1 года) — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Рассмотрим на условном примере порядок отражения операций по получению займа от физического лица в бухгалтерском учете организации — заемщика.

Пример 2.Используя данные примера 1, предположим, что физическое лицо — займодавец внесло денежные средства по займу в кассу организации — заемщика.

В этом случае проводки в бухгалтерском учете организации будут иметь вид:

Сначала утверждается одно: "получение денежных средств по договору займа для организации — заемщика не является доходом", а затем почти противоположное: "заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами". Каша, одним словом.

![]()

[quote]Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем. Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг. В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный. Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа). Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.[/quote] А вот это уже вчерашний день. почему? Смотрим Постановление Президиума ВАС РФ от 03.08.2004 №3009/04; Постановление ФАС Северо-Западного округа от 05.04.2004 №А56-32668/03 и Постановление ФАС Волшо-Вятского округа от 02.10.2006 №А82-8809/2005-99.

![]()

Разъясните, пожалуйста, ситуацию. Предприятие произвело займ у ФЛ наличними. Можно ли вернуть займ не деньгами а каким-либо товаром, если прописать в договоре? С наценкой или без?