Рейтинг: 4.8/5.0 (1908 проголосовавших)

Рейтинг: 4.8/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

Наша организация выступает агентом в сфере сдачи в аренду коммерческой недвижимости принципала. На расчетной счет агента поступают денежные средства, получаемые от арендаторов за пользование помещениями. Из этих средств мы удерживаем агентское вознаграждение в фиксированной сумме 500000 рублей в месяц. Данную сумму я учитываю в составе доходов агента (мы на упрощенке). Из оставшихся средств оплачиваются коммунальные платежи, остаток суммы перечисляется принципала.

Чьим доходом являются денежные средства, уходящие на уплату коммунальных услуг? Насколько я понимаю, доходом агента является сумма в размере 500000 рублей ежемесячно, а доходом принципала (он тоже на упрощенке) явлется сумма ежемесячно перечисляемая ему на расчетной счет.

Например, поступило 1 миллион рублей, из них 100000 оплатили коммунальных платежей, 500000 тысяч ушло на вознаграждение агента, а 400000 перечислили принципалу. Кто заплатит налог со 100000?

02 Мая 2013, 17:16 Косова Мария, г. Губкинский

Ответы юристов (10)

Коммунальные платежи оплачиваются за помещения которые агент сдает в аренду? Договором урегулирован момент кто оплачивает указанные платежи?

Судя по всему это внереализационные доходы принципала от сдачи имущества в аренду.

02 Мая 2013, 17:23

Есть вопрос к юристу?

По моему мнению, если ваша организация находится на УСН, не имеет значения какой доход вы получаете. Прибыль принципала составляет 500т.р. далее, всё зависит от того, кем является принципал — физическое или юридическое лицо и на какой системе налогообложения он состоит. 100т.р. — это расходы собственника на содержание имущества, в отношении которых, может быть применен налоговый вычет в зависимости от системы налогообложения принципала.

02 Мая 2013, 17:26

Здравствуйте!

Мария, Вы на УСН с прибыли находитесь или с дохода?

В любом случае этот вопрос на общее развитие, поскольку в силу ст.41 НК РФ

В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса.

т.е. доход это деньги, которое получает лицо за что либо (исполнение договора, взысканию по исп листу и тд)

Поэтому ни Вы, ни Ваш принципал платить налог с этих 100тр не будут, это будут деньги коммунальщиков и они будут разбираться сами.

02 Мая 2013, 17:30

Здравствуйте, уважаемая Мария!

Если вопрос распределения обязанностей по уплате коммунальных платежей не урегулирован в договорном порядке, то доходом они являются для коммунальных служб, а для вас — расходами.

02 Мая 2013, 17:47

Чьим доходом являются денежные средства, уходящие на уплату коммунальных услуг?

Надо смотреть агентский договор. Должны признаваться доходом принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Так как вы осуществляете посредническую деятельность, то на основании пп. 9 п. 1 ст. 251 Налогового кодекса в составе доходов не учитываются доходы поступившие агенту в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат, произведенных агентом за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров. При определении объекта налогообложения при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, вашим доходом является только сумма полученного агентского вознаграждения, т.е. 500 т.р.

02 Мая 2013, 17:51

В соответствии со ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала .

То есть, если сделки, совершаются Вами с третьим лицом от Вашего имени и за счет принципала, то Вы приобретаете права и становитесь обязанным, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В таком случаеденежные средства, получаемые от арендаторов за пользование помещениями, являются Вашим доходом. И следовательно налог на добавленную стоимость уплачиваете Вы.

Если сделки совершаются Вами с третьим лицом от имени и за счет принципала, то права и обязанности возникают непосредственно у принципала. В таком случае все суммы поступающие на Ваш счет являются доходом принципала.

При этом Вы имеете право удерживать агентское вознаграждение в фиксированной сумме 500000 рублей в месяц, если это предусмотрено Вашим агентским договором. И следовательно данную сумму можете учитывать в составе доходов агента.

СОгласно ст.1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Таким образом, если Договор аренды заключается от имени принципала, то следовательно все обязательства по нему, в том числе по оплате коммунальных платежей, несет Принципал или арендатор. И следовательно обязанность по уплате налога лежит на Принципале.

Учитываются ли расходы на коммунальные услуги и иные аналогичные платежи при исчислении налога на прибыль? Подлежат ли вычету у арендодателя суммы налога на добавленную стоимость, уплаченные энергоснабжающей организации в части электроэнергии, потребленной арендатором?

Ответы на поставленные вопросы будут зависеть от условий договора аренды, от обязанностей сторон, оговоренных в нем.

Для разрешения вопросов налогообложения коммунальных расходов рассмотрим возможные варианты:

1. Если суммы коммунальных и иных аналогичных платежей включены в состав арендной платы,

Арендная плата состоит из двух частей: постоянной и переменной.

Согласно п.п. 2, 3 ст. 614 ГК РФ и правовой позиции высших судебных органов (п. 11 Информационного письма Президиума ВАС РФ № 66 от 11.01.2002) стороны договора аренды могут предусмотреть как твердый размер арендной платы, так и порядок (механизм) ее расчета. Учесть изменение стоимости коммунальных услуг позволит условие договора, предусматривающее постоянную и переменную части арендной платы.

Постоянная часть является фиксированной и включает в себя оплату за пользование самим помещением. Переменная часть арендной платы эквивалентна сумме коммунальных платежей (услуг связи и пр.), потребляемых арендатором за месяц. Реализация услуг по предоставлению имущества в аренду признается объектом налогообложения по налогу на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). Налоговая база определяется как стоимость услуг, исчисленная исходя из цен, установленных договором (п. 1 ст. 154, п. 1 ст. 40 НК РФ). В данном случае вся сумма арендной платы (как фиксированная, так и переменная) является оплатой услуг арендодателя по предоставлению имущества в аренду.Поэтому арендодатель должен исчислить налог с полной суммы арендной платы. Если оплата коммунальных услуг производится в составе арендных платежей, то отдельно первичные документы на коммунальные платежи не оформляются. Арендодателю достаточно оформить счет на оплату аренды с приложением расчета переменной части арендной платы, а также копий первичных учетных документов коммунальных служб (счета, расчеты), если это предусмотрено договором аренды.

При таком варианте арендодатель, руководствуясь п.3 ст. 168 НК, выставляет арендатору счета-фактуры на всю сумму арендной платы (как постоянную, так и переменную часть) без выделения отдельной строкой суммы коммунальных платежей в счете-фактуре и счете на оплату арендодателю, а арендатор принимает к вычету всю сумму НДС, указанную в счете-фактуре арендодателя (в том числе и в переменной части). Правомерность таких действий подтверждена разъяснениями налоговых и финансовых органов (Письма ФНС РФ от 04.02.2010 № ШС-22-3/86@, Минфина России от 19.09.2006 № 03-06-01-04/175). При соблюдении этих условий вычет предъявленных сумм налога на добавленную стоимость производится арендатором в общеустановленном порядке.

В данном случае у арендатора отсутствует риск как по принятию налога на добавленную стоимость, предъявленного арендодателем по переменной части арендной платы к вычету, так и по включению в расходы для целей исчисления налога на прибыль, суммы переменной части.

Что касается сумм налога на добавленную стоимость, предъявленных поставщиками коммунальных услуг, арендодатель принимает их к вычету в полном размере в общеустановленном порядке, так как услуги приобретаются для осуществления операций, облагаемых НДС (услуги по сдаче помещений в аренду облагаются налогом на добавленную стоимость) (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Такую же позицию выразил ФАС Северо-Западного округа в Постановлениях от 10.01.2007 № А05-7971/2006-13 и от 04.07.2007 № А56-38904/2006.

2. Если в соответствии с условиями договора аренды, арендодатель в интересах арендатора совершает действия, связанные с обеспечением помещения электроэнергией, водоснабжением и иными коммунальными услугами, а арендатор обязуется возместить расходы арендодателя, понесенные им в связи с выполнением поручения, тодеятельность арендодателя по предоставлению коммунальных услуг следует рассматривать как посредническую, а договор аренды как смешанный договор. Такие отношения характерны для агентского договора (ст. 1005 ГК РФ) или договора комиссии (ст. 990 ГК РФ), в зависимости от того, действует агент от имени принципала или от своего имени (ст. 1011 ГК РФ).

При передаче энергии, воды, газа, услуг связи арендатору арендодатель не совершает операций по реализации и не обязан исчислять и уплачивать налог на добавленную стоимость, так как товары, приобретенные арендодателем-агентом для арендатора-принципала, являются собственностью принципала (п.1 ст. 996, ст. 1011 ГК РФ). Операции по приобретению и переадресации услуг для арендодателя – транзитные, потребляются арендатором, поэтому не увеличивают ни выручку, ни затраты арендодателя.

Внесение подобных условий в договор аренды вполне допустимо. Действующим законодательством предусмотрена возможность заключения смешанных договоров. Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре (п.3 ст. 421 ГК РФ). Следовательно, договор аренды с элементами договора агентирования не противоречит действующему законодательству.

При этом необходимо отметить, что все посреднические договоры являются возмездными. При отсутствии в посреднических договорах условия о размере вознаграждения или о порядке его уплаты, вознаграждение уплачивается после исполнения поручения в размере, определяемом в соответствии с пунктом 3 статьи 424 настоящего Кодекса (ст. 991, ст. 1006 ГК РФ). С учетом положений гражданского законодательства, возможно указать на включение в арендную плату вознаграждения за оказание посреднических услуг, без выделения отдельной суммой. Вознаграждение арендодателя-посредника на общих основаниях облагается налогом на добавленную стоимость (ст. 146, 156 НК РФ).

Согласно Правилам ведения журналов учета полученных и выставленных счетов-фактур, Книг покупок и Книг продаж при расчетах по налогу на добавленную стоимость, утвержденного Постановлением Правительства РФ № 914 от 02.12.2000, основанием для вычета налога на добавленную стоимость налогоплательщиком (приобретателем) является счет-фактура, выставленный посредником, в котором отражаются показатели счета-фактуры, выставленного продавцом услуги.

Письмом ФНС РФ от 04.02.2010 № ШС-22-3/85@ был разъяснен порядок перевыставления счетов-фактур при приобретении товаров (работ, услуг) черезпосредника. Если счет-фактура выставлен продавцом на имя комиссионера (агента), то основанием у комитента (принципала) для принятия налога на добавленную стоимость к вычету является счет-фактура, полученный от посредника. Счет-фактура выставляется посредником комитенту, принципалу с отражением показателей из счета-фактуры, выставленного продавцом посреднику. Действия арендодателя-агента (комиссионера) в случае передачи в аренду части помещений будут следующими:

То есть, если арендодатель обеспечивает арендатора всеми услугами, то такие действия считаются аналогичными действиям агента и подлежат вознаграждению.

Поэтому, если Вы осуществляете оплату коммунальных платежей от имени арендодателя, то Вы фактически совершаете действия СУБАГЕНТА.

СОглансо ст.1009 ГК РФ е сли иное не предусмотрено агентским договором, агент вправе в целях исполнения договора заключить субагентский договор с другим лицом, оставаясь ответственным за действия субагента перед принципалом. В агентском договоре может быть предусмотрена обязанность агента заключить субагентский договор с указанием или без указания конкретных условий такого договора.

То есть, в таком случае Вам следует дополнительно заключить с ПРинципалом субагентский Договор на оплату коммунальных услуг и получать соответствующее вознаграждение.

При этом сумма коммунальных платежей, поступающая на Ваш счет будет считаться доходом той или иной стороны в зависимости от СУбагентского Договора.

Таким образом, Вам следует исходить из вышеизложенного и при необходимости оформить Ваши отношения с Принципалом по оплате коммунальных услуг по ДОговору аренды.

С ув ажением Ф. Тамара

02 Мая 2013, 19:12

Да вы правильно считаете у вас как у агента, применяющего УСН, в составе доходов при определении объекта налогообложения учитывается толькоагентское вознаграждение если иное вы не прописали в агентском договоре.

Что касется вашего вопроса по налогу на коммунальные платежи то тут нужно смотреть как оформлена эта сумма по договорам аренды если она у вас проходит как возмещение за коммунальные платежи от арендаторов то чиновники из Минфина РФ считают что, возмещение арендатором коммунальных платежей арендодателю ,применяющему УСН ,- является доходом арендодател я (письмо Минфина России от 16.07.2009 N 03-11-06/2/130.Суды считают что эта сумма по компенсации расходов на ком.услуги не может являться доходом в соответствии со ст.41 НК РФ.

В любом случае вам нужно обратить внимание на правильность и четкость составления договоров по вашей деятельности сучетом действуюшего законодательства РФ .

02 Мая 2013, 19:55

31 декабря 2012, просмотров: 19608, Раздел: Документы

Агентский договор на оказание услуг – готовый образец договора, в который необходимо внести данные агента и свои данные. Для глубокого изучения, агентский договор регулируется главами 49-52 ГК РФ. Агентский договор – разновидность посреднического договора. При заключении договора, обратите внимание на обязанности сторон, это один из самых важных моментов договора.

стоимость размещения рекламы

Агентский договор на коммунальные услугиВсем известно, что иметь собственное помещение для своего бизнеса позволят себе очень немногие. Большая часть компаний отдает предпочтение тому, чтобы помещения (и складские, и офисные) арендовать.

Зачастую арендодатель устанавливает плату таким образом: постоянная часть (в условных единицах или рублях за квадратный метр) вдобавок возмещение коммунальных расходов. Данный вариант объясняется тем, что поставщики коммунальных услуг не желают с каждым арендатором, который может в любой момент съехать заключать договоры, предпочитая контактировать непосредственно с собственником недвижимости.

Данную переменную часть, как возмещение коммунальных расходов все оформляют и называют по-разному.

Наиболее распространенным до 2007 года было простое перевыставление счетов: арендодатель, который заключил договоры с поставщиками коммунальных услуг, выставлял счет и счет-фактуру на коммунальные услуги арендатору, не признавал при этом в своем учете ни расходы, ни доходы. А арендатор, оплатив и получив счет за «коммуналку», принимал спокойно НДС, который предъявляется арендодателем, к вычету.

Но эта ситуация поменялась с выходом в свет писем Министерства финансов России от 6 сентября 2005 № 07-05-06/234 и ФНС России от 29 декабря 2005 № 03-4-3/2299/28.

Логика, примененная в них, была развита и поддержана в письме Министерства финансов России от 3 июня 2006 № 03-04-15/52: финансовое ведомство, ссылаясь на постановление Президиума ВАС РФ от 6 апреля 2000 № 7349/99* указало, что арендодатель не является энергоснабжающей организацией для арендатора, так как сам получает в качестве абонента электроэнергию от энергоснабжающей организации для обеспечения нужд помещения. Соответственно предъявить НДС арендатору он не вправе, а потому и к вычету ни одной из сторон тоже быть принят не может.

Аналогичная позиция выражалась последовательно и позднее (письма Министерства финансов России от 27 декабря 2007 № 03-03-06/1/895 и от 24 марта 2007 № 03-07-15/39).

Ввиду этого довольно распространенным, достаточно выгодным и вполне безопасным для обеих сторон договора аренды стал другой метод: коммунальные платежи в части, которая приходилась на арендатора, возмещались арендодателю, как переменная часть арендной платы. В данной ситуации оплата «коммуналки», которая потреблена арендатором, перестала носить характер возмещения, арендодатель без проблем мог выставлять счета-фактуры, а арендатор – принимать НДС, предъявленный к вычету.

С правомерностью такого подхода согласились и уполномоченные органы (письма Министерства финансов России от 10 февраля 2011 № 03-03-06/1/86, от 19 сентября 2006 № 03-06-01-04/175, ФНС России от 4 февраля 2010 № ШС-22-3/86, УФНС России по Московской области от 13 ноября 2006 № 21-25-И/1372).

Но невзирая на все достоинства оформления стоимости коммунальных услуг, которые потреблены арендатором, как переменная часть арендной платы, у данного метода есть два больших недостатка, которые проявляются, когда арендодатель использует упрощенную систему налогообложения.

Во-первых, суммы переменной части арендной платы нужно включать в состав доходов арендодателя, что способно привести даже к превышению ограничения доходов и утрате права на специальный режим, который можно было бы сохранить, если бы возмещение «коммуналки» не учитывалось в доходах. Кстати, арендодатель при использовании объекта налогообложения «доходы» должен обавок уплатить налог с этих денег, тогда как расходы, аналогичные по сумме, он не может признать в целях налогообложения.

Во-вторых, арендодатель, являясь субъектом «упрощенной системы налогообложения», не является плательщиком НДС в силу пункта 2 статьи 346.11 Налогового Кодекса РФ, поэтому арендатору не может предъявить НДС, даже если налог был ему предъявлен поставщиком услуг. А отсутствие «входного» НДС ведет к финансовым утерям у арендатора.

Как же этого избежать? Необходимо заключить посреднический договор (к примеру, агентский), по которому арендодатель, выступая в качестве агента от своего имени, однако за счет арендатора-принципала, приобретает коммунальные услуги для последнего у их поставщиков.

Как напомнило Министерство финансов России в комментируемом письме, вычет по счету-фактуре арендодателя-посредника НДС серьезных возражений обычно не вызывает. Заметим, что это уже не первое разъяснение уполномоченных органов по этому вопросу (письма Министерства финансов России от 10 февраля 2011 № 03-03-06/1/86, ФНС России от 4 февраля 2010 № ШС-22-3/86).

В отношении исключения сумм полученных возмещений из суммы доходов, то независимо от используемой системы налогообложения возможность такая закреплена прямо в Налоговом кодексе (подп. 9 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 Налогового Кодекса РФ). Разумеется, расходы в виде оплаты коммунальных услуг арендодатель признать тоже не сможет.

Все же, заключая агентский договор с арендодателем на возмещение коммунальных услуг, арендатору необходимо тщательно взвесить все имущества и недостатки.

Так как, даже невзирая на благоприятные разъяснения чиновников, претензии налоговиков все-таки возможны. Такие споры рассматривались, в частности, в постановлениях ФАС Московского от 25.09.08 № КА-А40/8932-08, Северо-Западного от 08.09.08 № А66-109/2008, Западно-Сибирского от 27.08.08 № Ф04-5231/2008(10532-А03-25) округов.

Кроме этого, судьи в последнем из упомянутых актов отказали в вычете арендатору, утверждая, что этот договор фактически определял порядок возмещения коммунальных расходов, а ввиду того, что подобные операции НДС не облагаются, арендатор использовал незаконно вычет. Правда, при рассмотрении аналогичного дела по вновь открывшимся обстоятельствам они пришли к обратному выводу и признали вычеты правомерными (постановление ФАС Западно-Сибирского округа от 26.10.09 № А03-10350/2007).

Смена арендатора здания – вполне обыденное явление. Арендодатель с каждым новым арендатором в рассматриваемой ситуации будет заключать собственный агентский договор (или, к примеру, договор комиссии).

Выходит, что договор с поставщиком коммунальных услуг будет заключаться намного раньше, нежели посреднический договор.

В пункте 6 информационного письма Президиума ВАС РФ от 17 ноября 2004 № 85 «Обзор практики разрешения споров по договору комиссии» в то же время сказано, что сделка, которая совершена до установления отношений по договору комиссии, не будет признана заключенной для исполнения поручения комитента. Эти разъяснения применяется и к агентскому договору ввиду статьи 1011 Гражданского кодекса РФ.

Это значит, что расходы арендодателя по договору с поставщиком коммунальных услуг можно признать осуществленными без заключенного агентского договора. И тогда необходимые суммы возмещения невозможно будет исключить из состава доходов арендодателя, ведь они будут являться прочим поступлением денежных средств.

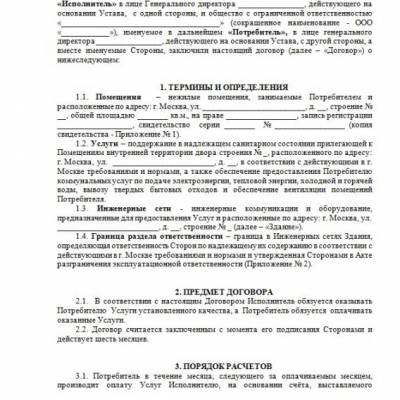

Образец агентского договора на коммунальные услуги

Агентский договор на коммунальные услуги - это договор, в согласии с которым одна сторона (агент) за вознаграждение обязуется совершать по поручению принципала (другой стороны) коммунальные услуги от собственного имени, однако за счет принципала или за счет и от имени принципала. Смежными договорами являются договор комиссии и договор поручения.

г. _______ __________

Общество с ограниченной ответственностью «__________ », в лице Генерального директора __________. действующего на основании Устава, и именуемое в дальнейшем «Принципал», с одной стороны, и

Общество с ограниченной ответственностью «_________________________», в лице Генерального директора _____________, действующего на основании Устава, именуемое в дальнейшем «Агент», с другой стороны, отдельно именуемые «Сторона» и совместно именуемые «Стороны», заключили настоящий Договор, именуемый в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Принципал поручает, а Агент принимает на себя обязательства, действуя от имени и за счет Принципала оказать агентские услуги по заключению договоров ________ ориентировочно на __________

1.2. По сделкам, совершенным Агентом с третьим лицом (Клиентом) от имени и за счет Принципала, права и обязанности возникают непосредственно у Принципала.

1.3. В случае, если за _______ месяца с момента заключения настоящего Договора Агент не обеспечит подписание __________. то Принципал имеет право заключать аналогичные агентские договоры с другими агентами.

2. СРОК ОКАЗАНИЯ УСЛУГ И СРОК ДЕЙСТВИЯ ДОГОВОРА

2.1. Договор вступает в силу с даты подписания его Сторонами и действует до «__» _________ 200___ г. или до даты полного исполнения Сторонами своих обязательств по Договору.

3. ПРАВА И ОБЯЗАТЕЛЬСТВА СТОРОН

3.1. В рамках исполнения обязательств по Договору Агент обязуется осуществлять следующие действия:

3.1.1. информировать Принципала о __________

3.1.2. проводить переговоры с Клиентами по условиям совершения __________

3.1.3. не заключать сделок и не принимать каких-либо обязательств от имени Принципала без его письменного распоряжения или согласия

3.1.4. согласовывать с Принципалом проекты коммерческих предложений по _________

3.1.5. по истечении срока действия Договора или его досрочном расторжении представить Принципалу отчет, содержащий __________

3.1.6. при передаче документов и/или иных материалов Принципалу подписывать акт приемки-передачи, а также осуществлять своевременное подписание всех актов и иных документов, предусмотренных настоящим Договором.

3.2. Агент имеет право:

3.2.1. пользоваться услугами любых физических и юридических лиц в целях своевременного и качественного исполнения обязательств по Договору

3.2.2. своевременно получить Вознаграждение на условиях, определенных в разделе 4 Договора.

3.3. Принципал обязуется:

3.3.1. на протяжении всего срока действия Договора предоставлять Агенту документы в отношении, разумно требуемые Агентом для выполнения своих обязательств по Договору

3.3.2. В целях обеспечения возможности Агента по оказанию услуг в соответствии с п. 1.1:

a. направлять всех обращающихся к нему потенциальных Клиентов

b. не вступать с Клиентами, представленными Агентом, в переговоры по поводу аренды Помещений без участия Агента

c. незамедлительно письменно информировать Агента об изменении Условий

d. при условии принятия и подписания Принципалом Предложений Клиентов, заключить с такими Клиентами Договоры __________

e. направлять Агенту письменное уведомление о подписании Договоров __________ в течение _______ рабочих дней с даты подписания

3.3.3. осуществить приемку услуг, оказанных Агентом, в сроки, предусмотренные настоящим Договором

3.3.4. выплатить Агенту Вознаграждение в размере и на условиях, предусмотренных разделом 4 Договора

3.3.5. осуществлять своевременное подписание всех актов и иных документов, предусмотренных настоящим Договором

3.4. Принципал имеет право:

3.4.1. изменять положения Условий

3.4.2. принимать участие в переговорах Агента с Клиентами

3.4.3. получать сведения о ходе исполнения Договора Агентом.

4. ВОЗНАГРАЖДЕНИЕ АГЕНТА И ПОРЯДОК РАСЧЕТОВ

4.1. Вознаграждение Агента за услуги, оказанные в соответствии с п. 1.1 подлежит оплате по каждому Договору __________. подписанному Принципалом с Клиентом, и составляет __________ % (__________ ) от суммы сделки, в т.ч. НДС.

4.2. Расходы Агента по исполнению обязательств по настоящему Договору включены в сумму Вознаграждения, за исключением случаев, предусмотренных настоящим Договором и/или соглашением Сторон.

4.3. Все платежи по Договору осуществляются на основании выставляемых Агентом счетов, в российских рублях по курсу ЦБ РФ на день оплаты путем перевода на банковский счет, указанный Агентом, с оплатой банковских расходов по переводу за счет Принципала. Во избежание сомнений Стороны договорились, что в случае, если арендная плата по Договору аренды определена в условных единицах, привязанных к курсам иностранных валют, то расчет Вознаграждения производится в этих же условных единицах по курсам соответствующих иностранных валют, установленных ЦБ РФ на дату платежа.

5. ПОРЯДОК ПРИЁМКИ УСЛУГ

5.1. Принципал обязуется осуществить приемку услуг, оказанных Агентом по Договору, и подписать акт оказания услуг не позднее _______ рабочих дней с даты подписания с Клиентом Договора купли-продажи.

5.2. В случае, если Принципал не подписал акт оказания услуг в течение _______ рабочих дней с даты предоставления услуги и не представил мотивированного отказа от его подписания, то услуги считаются принятыми на дату, когда такой акт должен был быть подписан и подлежат оплате с применением ответственности за просрочку платежа в соответствии с п. 6.2.

5.3. Обязательства Принципала считаются исполненными после подписания актов оказания услуг и осуществления выплаты Вознаграждения Агенту в полном объеме.

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. В случае просрочки выплаты Вознаграждения Агенту Принципал уплачивает Агенту пени в размере _______ от размера невыплаченной суммы за каждый день просрочки.

6.2. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения Договора, и которые Стороны не могли ни предвидеть, ни предотвратить разумными мерами. К таким обстоятельствам, в частности, относятся стихийные бедствия, эпидемии, взрывы, пожары, массовые беспорядки, падения летательных аппаратов, действия государственных органов, делающие невозможным исполнение обязательств по Договору, а также иные чрезвычайные обстоятельства. При этом срок исполнения обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действовали такие обстоятельства непреодолимой силы.

6.3. Сторона, подвергшаяся действию обстоятельств непреодолимой силы, обязана уведомить другую Сторону в течение _______ рабочих дней с даты, когда ей стало известно о наступлении таких обстоятельств. Если действие обстоятельств непреодолимой силы продолжается более _______ календарных дней, Стороны имеют право досрочно прекратить действие настоящего Договора в одностороннем порядке, уведомив другую Сторону за _______ рабочих дней до даты предполагаемого расторжения.

6.4. Сторона, нарушившая гарантии, определенные в п. 7.1, обязуется полностью возместить другой Стороне убытки, понесенные в результате такого нарушения.

6.5. Исполнение штрафных санкций не освобождает Стороны от исполнения своих обязательств по настоящему Договору.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Каждая из Сторон гарантирует другой Стороне, что:

- является должным образом зарегистрированным и существующим юридическим лицом

- Договор подписан представителями, должным образом уполномоченными на то в соответствии с учредительными документами

- согласия третьих лиц на подписание настоящего Договора не требуется (или такие согласия были получены)

- все корпоративные процедуры согласования, предусмотренные законом и учредительными документами для заключения и исполнения настоящего Договора, соблюдены.

7.2. Все споры и разногласия, возникающие из Договора, подлежат разрешению путем переговоров. Если Стороны не достигнут соглашения в ходе переговоров в течение 1 (одного) месяца с даты начала переписки в отношении спора или разногласия, то такой спор или разногласие подлежит рассмотрению в Арбитражном суде г. _______.

7.3. Стороны обязуются соблюдать конфиденциальность перед третьими лицами в отношении информации и документации, полученной ими в ходе исполнения настоящего Договора, за исключением той информации и документации, раскрытие которых разумно необходимо в целях выполнения своих обязательств по настоящему Договору.

7.4. Все изменения и дополнения к Договору оформляются в письменном виде и подписываются уполномоченными представителями Сторон.

7.5. Все уведомления по настоящему Договору направляются заказным письмом или курьером с уведомлением о вручении, по факсимильной связи или иным способом, обеспечивающим подтверждение получения адресатом.

7.6. Стороны не имеют права производить уступку прав по настоящему Договору без предварительного письменного согласия другой Стороны.

7.7. Настоящий Договор регулирует все условия взаимоотношений Сторон в отношении предмета Договора и заменяет собой все предыдущие устные и/или письменные Договоренности Сторон.

7.8. Обо всех изменениях в банковских или почтовых реквизитах Стороны обязаны извещать друг друга не позднее _______ рабочих дней с даты их изменения. Все действия, совершенные Сторонами по старым адресам и реквизитам до получения соответствующего уведомления об их изменении, считаются совершенными надлежащим образом.

7.9. Договор составлен в _______ экземплярах – по одному для каждой из Сторон.

7.10. Все приложения к Договору являются его неотъемлемой частью.

8. АДРЕСА И РЕКВИЗИТЫ СТОРОН

АГЕНТСКИЙ ДОГОВОР НА ОСУЩЕСТВЛЕНИЕ АГЕНТОМ СБОРА ПЛАТЕЖЕЙ ЗА КОММУНАЛЬНЫЕ УСЛУГИАГЕНТСКИЙ ДОГОВОР N ______

на осуществление Агентом сбора платежей

"___"_________ ____ г.

____________________, именуем__ в дальнейшем "Принципал", в лице ________________, действующего на основании ________________, с одной стороны, и _____________, Россия, именуем__ в дальнейшем "Агент", в лице _____________, действующего на основании _________________, с другой стороны, совместно именуемые "стороны", заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Агент обязуется совершать от своего имени, но за счет Принципала все необходимые юридические и фактические действия по содержанию и эксплуатации квартиры N ___ и общих нежилых помещений дома N ___ по ул. ________________, а Принципал обязуется уплатить Агенту вознаграждение за оказываемые услуги.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. По настоящему договору Агент обязуется совершать следующие действия:

- заключать договоры с ______________ в целях обеспечения электричеством, отоплением, водоснабжением, газоснабжением, ______________ квартиры N ___, а также общих помещений дома N ____, принадлежащих Принципалу на праве общей долевой собственности

- перечислять вышеуказанным организациям принятые у Принципала денежные средства в уплату платежей за предоставленные ими услуги.

2.2. Агент обязан выполнять предусмотренные в п. 2.1 настоящего договора действия надлежащим образом и своевременно, руководствуясь указаниями Принципала.

2.3. Агент вправе отступить от указаний Принципала, если по обстоятельствам дела это необходимо в интересах Принципала и Агент не мог предварительно запросить Принципала либо не получил в течение _____ ответа на свой запрос. Агент обязан уведомить Принципала о допущенных отступлениях, как только уведомление стало возможным.

2.4. Агент обязан не позднее чем через _____ дней после окончания каждого календарного года направлять Принципалу отчет о выполнении поручения по условиям настоящего договора с приложением договоров, заключенных Агентом в соответствии с условиями п. 2.1 настоящего договора. Принципал, имеющий возражения по отчету Агента, должен сообщить о них в письменной форме Агенту не позднее _______. В противном случае отчет считается принятым Принципалом.

2.5. Агент обязан сообщать Принципалу об изменениях тарифов, согласно которым указанными п. 2.1 организациями взимается плата за предоставление энергии, теплоснабжения, водоснабжения, газа и т.д. при этом Агент в одностороннем порядке производит перерасчет, письменно известив об этом Принципала.

2.6. Агент вправе в целях исполнения настоящего договора заключить субагентский договор с другим лицом, оставаясь ответственным за действия субагента перед Принципалом.

2.7. В случае неисполнения обязательств лицами, с которыми Агентом были заключены указанные в п. 2.1 договоры, Агент обязан немедленно сообщить об этом Принципалу, а также по требованию Принципала передать ему права по такой сделке с соблюдением правил об уступке требования (ст.ст. 382 - 386, 388, 389 ГК РФ).

2.8. Принципал обязан:

2.8.1. Оплачивать выставляемые Агентом счета за предоставленное тепло, электроэнергию, водоснабжение, газ в срок не более _____ дней со дня выставления счета или до ____ числа ______ месяца.

2.8.2. Выплачивать Агенту вознаграждение за оказанные услуги в размере, согласованном отдельным соглашением, в порядке, установленном настоящим договором.

2.8.3. Возмещать Агенту суммы, израсходованные им по исполнению настоящего договора, по представлении подтверждающих такие расходы документов.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Принципал выплачивает Агенту вознаграждение в размере _______ рублей один раз в год.

3.2. Вознаграждение вносится Принципалом не позднее "__"________ текущего года путем перечисления указанной п. 3.1 суммы на счет Агента.

4. ОТВЕТСТВЕННОСТЬ ПО НАСТОЯЩЕМУ ДОГОВОРУ

4.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4.2. В случае нарушения Принципалом сроков, предусмотренных подп. 2.8.1 и п. 3.2 настоящего договора, Принципал обязан уплатить Агенту неустойку в размере ____% от неуплаченной в срок суммы за каждый день просрочки.

5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, таких как: наводнение, пожар, землетрясение и другие природные явления, а также война, военные действия, блокада, запретительные действия властей и акты государственных органов, возникшие во время действия настоящего договора, которые стороны не могли предвидеть или предотвратить.

5.2. При наступлении обстоятельств, указанных в п. 5.1 настоящего договора, каждая из сторон должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

5.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 5.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

5.4. В случаях наступления обстоятельств, предусмотренных в п. 5.1 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.5. Если наступившие обстоятельства, перечисленные в п. 5.1 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

6.1. Условия настоящего договора, приложений и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

6.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

7. РАЗРЕШЕНИЕ СПОРОВ

7.1. Все споры и разногласия, которые могут возникнуть между сторонами в результате исполнения настоящего договора, будут разрешаться путем переговоров.

7.2. В случае невозможности разрешения споров путем переговоров стороны передают их на рассмотрение в суд согласно действующему законодательству РФ.

8. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА

8.1. Настоящий договор может быть изменен или прекращен по письменному соглашению сторон, а также в других случаях, предусмотренных законодательством и настоящим договором.

9. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

9.1. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

9.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

9.3. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

9.4. Настоящий договор вступает в силу с момента его подписания сторонами и действует до "__"_________ ____ г.

9.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

10. ПОЧТОВЫЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Договор на оказание агентских услугПРИМЕРНЫЙ АГЕНТСКИЙ ДОГОВОР

_____________________________________ (наименование иностранного

1.1. Фирма предоставляет Агенту монопольное право на выполнение

агентстких функций по маркетингу и возможности поставки продукции Фирмы

- оказывать содействие продвижению продукции Фирмы с использованием

рекламных и ознакомительных материалов, поставленных Фирмой, а также

осуществлять активные действия по содействию Фирме в заключении

договоров по продаже ее продукции на Территории

- изучать Территорию с целью выявления потенциальных заказчиков на

- проводить анализ наличия у потенциальных заказчиков необходимых

разрешений для осуществления их проектов, их платежеспособности

2.4. Агент обязуется строго придерживаться директив Фирмы в

- передавать через Агента коммерческие предложения заказчикам,

- передавать Агенту отчеты о продажах, совершенных при содействии

Агента, и копии договоров между Фирмой и заказчиком, заключенных в

соответствии с настоящим договором

- проводить технические и коммерческие переговоры по проектам,

возникающим в результате действий Агента либо с его участием.

3.2. Фирма обязуется своевременно и полностью оплатить Агенту

вознаграждение, причитающееся ему в соответствии с настоящим договором.

4. Размер вознаграждения и порядок платежей.

4.1. За выполнение работ по настоящему договору Фирма обязуется

уплатить Агенту вознаграждение в размере _____% от продажной стоимости

поставляемой Фирмой продукции по договору, заключение которого связано с

4.2. В случае, когда Агент выступает в качестве покупателя

(импортера) продукции фирмы, действуют положения предыдущего подпункта.

4.3. Фирма обязуется оплатить Агенту причитающееся ему

вознаграждение в течение ________ дневного срока после оплаты заказчиком

счетов за поставленную Фирмой продукцию в валюте договора.

4.4. Оплата договора производится путем перевода соответствующих

сумм на счет Агента в банке. Подтверждение банком Агента получения

перевода является доказательством выполнения Фирмой ее обязательств.

4.5. Стороны могут договориться о приобретении Фирмой для Агента в

счет причитающегося ему по настоящему договору вознаграждения

необходимого оборудования, машин, приборов и другой продукции.

Конкретный перечень указанной продукции Стороны согласуют дополнительно.

4.6. Настоящим договором не покрываются услуги:

- по сервису, осуществляемому после продажи

- по вводу продукции в эксплуатацию

- техническому обслуживанию и обучению.

5. Заключительные положения

5.1. Настоящий договор вступает в силу после подписания его Фирмой

и Агентом и будет действовать в течение _________________ со дня его

подписания. Срок его действия автоматически продлевается на ____________

при условии, что ни одна из сторон не уведомит другую об отказе от

договора за два месяца до даты его истечения.

5.2. Настоящий договор может быть расторгнут в ___________________

дневный срок после предоставления одной из сторон письменного извещения

в случае неисполнения другой стороной своих обязательств по договору.

5.3. Все приложения к настоящему договору являются его

5.4. Договор будет считаться законченным после выполнения взаимных

обязательств и урегулирования всех расчетов между Фирмой и Агентом.

5.5. В случае возникновения споров по вопросам, предусмотренным

настоящим договором или в связи с ним, стороны примут все меры к

разрешению их путем переговоров между собой.

5.6. В случае невозможности урегулирования возможных споров по

настоящему договору или в связи с ним путем переговоров такие споры не

подлежат подсудности общим судам и будут рассмотрены в соответствии с