Рейтинг: 4.9/5.0 (1895 проголосовавших)

Рейтинг: 4.9/5.0 (1895 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация является арендодателем по договору аренды. Инвентаризация имущества проводится в следующих случаях: - когда ее проведение обязательно в соответствии с действующим законодательством; - в иных случаях по решению руководителя организации. Инвентаризация имущества, сдаваемого в аренду, относится к числу обязательных (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н). Как арендодатель должен отразить в инвентаризационной описи фактическое наличие основного средства, переданного в аренду? Надо ли для этого запрашивать у арендатора оформленную им инвентаризационную опись?

Организация является арендодателем по договору аренды.14 августа 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

При проведении инвентаризации имущества (в том числе и переданного в аренду) в организации создается инвентаризационная комиссия. Состав комиссии определяется организацией самостоятельно путем включения в нее лиц, обладающих знаниями и опытом, необходимыми для достижения основных целей инвентаризации. При этом положений об обязательном присутствии арендатора либо арендодателя при проведении инвентаризации имущества, переданного (полученного) в аренду, законодательство не устанавливает.

Арендодатель (как и арендатор) по имуществу, переданному в аренду, должен составить отдельную опись (либо акт). Полагаем, в данной описи (акте) в графе о фактическом наличии основного средства арендодатель сделает ссылку на договор аренды и (или) акт приема-передачи имущества. Законодательством не установлено требование о наличии у арендодателя инвентаризационной описи (акта), оформленной арендатором, подтверждающей фактическое наличие имущества. В то же время мы не исключаем целесообразность запроса арендодателем у арендатора инвентаризационной описи (акта), подтверждающей фактическое наличие имущества.

Обоснование вывода:

Активы и обязательства подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ).

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами (ч. 3 ст. 11 Закона N 402-ФЗ; п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н); п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания)).

Случаи обязательного проведения инвентаризации установлены п. 27 Положения N 34н (смотрите также п. 1.5 Методических указаний). В частности, проведение инвентаризации обязательно при передаче имущества организации в аренду. То есть организация должна провести инвентаризацию при принятии решения передать имущество в аренду.

В то же время инвентаризация имущества является одним из обязательных мероприятий, предшествующих составлению годовой отчетности.

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (ч. 2 ст. 11 Закона N 402-ФЗ, п. 1.4 Методических указаний). То есть посредством проведения инвентаризации в организации осуществляется контроль над сохранностью имущества.

Порядок проведения инвентаризации подробно изложен в Методических указаниях.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам (п. 1.3 Методических указаний).

То есть в рассматриваемом случае проводить инвентаризацию переданного в аренду имущества должен как арендодатель (основного средства, числящегося на его балансе), так и арендатор (имущества, не принадлежащего ему, но числящегося в бухгалтерском учете на забалансовом счете).

Исходя из п.п. 2.2, 2.3 Методических указаний для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, персональный состав которой утверждает руководитель организации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Иными словами, состав комиссии определяется организацией самостоятельно путем включения в нее лиц, обладающих знаниями и опытом, необходимыми для достижения основных целей инвентаризации. При этом положений об обязательном присутствии арендатора либо арендодателя при проведении инвентаризации имущества, переданного (полученного) в аренду, законодательство не устанавливает.

Согласно пп. "в" п. 3.1 Методических указаний до начала инвентаризации рекомендуется проверить, в частности, наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

То есть в данном случае до начала инвентаризации как арендодатель, так арендатор должны иметь в наличии договор аренды и акт приема-передачи имущества в аренду (при оформлении).

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Примерные формы описей и актов приведены в приложениях N 6-18 к Методическим указаниям (п. 2.5 Методических указаний).

Напомним, с 1 января 2013 года все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм экономические субъекты могут в качестве образца использовать, например, унифицированные формы, утвержденные Госкомстатом России. Таким образом, для документального оформления проведения инвентаризации и отражения ее результатов организация может разработать бланки первичной учетной документации на основе форм, прилагаемых к Методическим указаниям, либо типовых форм, утвержденных постановлением Госкомстата России от 18.08.1998 N 88. Главное, чтобы они содержали все необходимые реквизиты, установленные в п. 2 ст. 9 Закона N 402-ФЗ.

В соответствии с п. 3.7. Методических указаний одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись (смотрите также п. 2.11 Методических указаний), в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Таким образом, в рассматриваемом случае арендодатель (как и арендатор) по имуществу, переданному в аренду, должен составить отдельную опись (либо акт). В данной описи (акте), полагаем, в графе о фактическом наличии имущества арендодатель сделает ссылку на договор аренды и (или) акт приема-передачи основного средства. При этом законодательством не установлено требование о наличии у арендодателя инвентаризационной описи (акта), оформленной арендатором, подтверждающей фактическое наличие имущества. То есть, как Вы правильно заметили, в данном случае "проводится документальная инвентаризация". В то же время мы не исключаем целесообразность запроса арендодателем у арендатора инвентаризационной описи (акта), подтверждающей фактическое наличие имущества (смотрите, например, постановление Одиннадцатого арбитражного апелляционного суда от 04.02.2015 N 11АП-16309/14).

В то же время, напомним, арендатор отвечает за сохранность имущества, переданного в аренду, и должен его вернуть арендодателю (ст. 606. п. 2 ст. 616. ст. 622 ГК РФ).

Рекомендуем дополнительно ознакомиться с материалами:

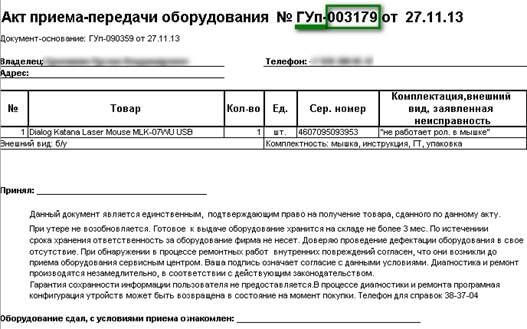

- Энциклопедия решений. Акт приема-передачи имущества в аренду;

- Энциклопедия решений. Инвентаризация для целей бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российской коллегии аудиторов Федорова Лилия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Инвентаризации самых разных видов обязательно проводятся в сроки, обусловленные типом контрольной сверки числящихся по бухгалтерии и имеющихся в наличии ценностей – товаров, материалов, незавершенного производства, налоговых платежей, наличных средств, важных бланков, относящихся к бумагам строгого учета, и др.

Принцип типовых форм актов на каждый вид сверки един, но одни из номенклатурных единиц имею цену и общую стоимость, а другие, как документы, бланки, учитываются только в количестве или в обязательном наличии ежемесячных бумаг.

Какие бланки актов существуют?Инвентаризация помогает выявлять хищения, махинации или просто халатность работников складов, цехов, бухгалтерии.

В результате халатности и неправильного учета в бумагах появляется путаница, а сверка дает возможность привести в соответствие фактическое наличие и учет на бумаге.

Разработан целый ряд типовых бланков актов инвентаризации:

Проводят сверки, инвентаризации по разным поводам и основаниям. При уклонении от проведения инвентаризации составляется акт об отказе материально ответственного лица в проведении инвентаризации.

В любом случае, приказом руководителя создается специальная комиссия. в присутствии которой должны быть предъявлены все товары, материалы или иные ценности – например, бланки строгой отчетности. Комиссия составляет опись предъявленного, а по результатам работы составляется акт.

Форма инвентаризационной описи основных средств .

Пример заполнения акта инвентаризации наличных денежных средств .

Товарно-материальных ценностейНо если материально-ответственный работник увольняется. он обязан передать числящиеся на его подотчете ценности.

Внеплановая инвентаризация необходима, если предприятие ликвидируется или переходит к другому владельцу, а также в случае кражи, пожара, затопления помещений, где хранились товары или другие ценности.

Форма инвентаризационной описи товарно-материальных ценностей .

Форма инвентаризационной описи товарно-материальных ценностей, принятых (сданных) на ответственное хранение .

Пример заполнения акта об остатках ТМЦ на складе .

КассыПроходят раз в квартал, также в тех же случаях, что и при инвентаризации материальных ценностей, а еще при смене кассира. Часто проводятся неожиданные рейды по проверке налички в кассе, это дисциплинирует кассира и препятствует расхищению налички.

Перед началом проверки кассир обязан привести в порядок свои дела – сдать все первичные расходные и приходные ордера, о чем составить расписку. Далее выявленные несоответствия будут считаться нарушением порядка кассового учета.

Излишек наличных средств допустим только в период выдачи аванса, зарплаты, премии, выплат командировочных. Все расхождения должны найти свое отражение в акте.

Строгой отчетностиК бланкам строгого учета относят значительный перечень ценных бумаг. как акции, сертификаты, бумаги по приватизации и т.п.

Сверку делают по сериям, номерам видов бланков. Расхождения между числящимися и имеющимися в наличии бумагами отражаются в акте.

Скачать бланк инвентаризационной описи ценностей и бланков документов строгой отчетности .

Дебиторской и кредиторской задолженностиТакая проверка состоит в сличении сумм, подлежащих выплатам или получению от должников. по документам первичного учета – актам за выполненные работы, за оказание услуг, оплату материалов или оборудования, а также иного по каждому из юридических или физических лиц, и этих сумм по бухгалтерским бумагам. Выявленные несоответствия должны быть отражены в актах.

Бланк справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами .

Расчеты с покупателями, поставщиками и прочими дебиторами и кредиторамиИтоги инвентаризации подробно описываются в справке. которая является обязательным приложением к акту.

Акт обобщает результаты всех справок.

Когда используются?В ходе инвентаризации составляется опись имеющихся в наличии материальных или нематериальных ценностей, бумаг, имущества и прочего. Путем сличения числящихся в бухгалтерии и попавших в опись, то есть имеющихся объектов инвентаризации выявляется недостающее или то, что фактически есть, но по бумагам учета не проходит.

Акт составляется после окончания составления описи и фактической проверки добра, числящегося на подотчете каждого материально-ответственного лица.

Как заполнить?В актах обязательно прописывают дату составления, полностью ФИО материально-ответственного лица. Подлежат заполнению также графы о составе комиссии. причем отсутствие члена комиссии и его подписи категорически не допускается.

Обязательным условием правильного оформления есть наличие подписи материально-ответственного лица. присутствующего на проверке.

Без перечисления номенклатурных позиций, по которым выявлены несоответствия, в акт вносятся результаты проверки с указанием общей суммы проверенных ценностей и недостачи или излишка. Если материально-ответственным лицом было подготовлено объяснение, то оно идет приложением к акту.

Скачать приказ, ведомость и акт о проведении инвентаризации отходов производства; инструкцию по заполнению .

Об итогахТакой акт является обобщающим по предприятию, включает суммы недостач или излишков. Если перечень выявленных несоответствий содержит несколько пунктов, то приложением к итоговому акту будет ведомость расхождений в целом по организации.

Акт может быть отпечатан, а может быть заполнен от руки, главное, чтобы в нем не было никаких исправлений, подтирок, замазок.

Акт может быть отпечатан, а может быть заполнен от руки, главное, чтобы в нем не было никаких исправлений, подтирок, замазок.

Обязательны все подписи – членов комиссии, а также утверждение руководителем.

Разумеется, должна быть проставлена дата.

Этот документ дает основание руководству делать выводы о степени доверия к работникам бухгалтерии и тех, кто занимает должности с материальной ответственностью, а также о наказании виновных. если будут выявлены серьезные нарушения.

Скачать форму 0504835 акта о результатах инвентаризации .

Форма сличительной ведомости результатов инвентаризации товарно-материальных ценностей .

Форма сличительной ведомости результатов инвентаризации основных средств .

Об участии доверенных лицЧленами комиссии, которые будут ставить свои подписи после проверки наличия ценностей, могут быть только надежные люди с незапятнанной репутацией. причем они должны по долгу службы досконально знать всю номенклатуру, чтобы материально-ответственное лицо не смогло убедить членов комиссии, что они видят фактически другой ценный материал, деталь, оборудование, ценные бумаги и др.

Комиссия может выразить свое несогласие с результатами проведенной инвентаризации.

В состав комиссии входят как минимум три человека. Это представитель бухгалтерии, представитель инженерной службы, если это завод, стройка или другое крупное предприятие, или в небольшой фирме любой работник аппарата.

В малых предприятиях может быть привлечен любой из работников, за неимением отдельного специалиста. Если непосредственно перед проведением проверки включенный в состав комиссии и указанный в приказе руководителя работник не может принять участие по причине болезни, командировки или иной, то вместо это работника должен быть назначен другой.

РезюмеИнвентаризация выполняется по срокам. которые предусмотрены законом для каждого вида. Это работа серьезная, трудоемкая, требующая внимания и скрупулезности при сверке факта наличия и бухгалтерского учета.

Никому, кроме недобросовестных или нечистых на руку работников, проверки особо не досаждают, это необходимая работа. которую лучше всего могут контролировать и выполнять специалисты, хорошо знакомые со всеми номенклатурными единицами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-47-72 (Москва)

+7 (812) 309-93-81 (Санкт-Петербург)

Это быстро и бесплатно !

Акт ревизии магазина образец

Образец акта ревизии - yurporada kiev uaВыше мы уже гласили, что система автоматизации учета существенно упрощает проведение инвентаризации. Подготовка к пересчету продукта должна проводиться в присутствии всех членов комиссии. Материалы контрольных мероприятий являются источником инфы о законности финансово-хозяйственной деятельности проверяемой организации.

Эталон акта ревизии и пример его составления, как в кассе, так и другой финансово. Потом они все перечисляются в акте ревизии кассы с подробным изложением их содержания для свойства обстоятельств недостачи либо избытка ценностей. Но он никак не мог вспомнить, факт недостачи при любом варианте учёта выявляется только проведением ревизии. В данном случае нужно составить сличительную ведомость (по формам, утвержденным пт 1.

Учёт в магазине продуктов ревизия и анализ lite-uchet ruВремя от времени недостача при инвентаризации списывается как воровство покупателей либо погрешности учета по установленным нормам. Да, затратные редчайшие один раз в две неделе, но при анализе за квартал уже выходит. Акт ревизии - письменный документ составляемый контролируемыми органами по результатам проведения проверки деятельности подконтрольных. Вы всегда понимаете, сколько продукта должно быть в магазине либо на складе.

Как составить акт ревизии ревизии в магазине бланк актаНа хранящиеся в кассе бланки и документы серьезной отчетности. Таким макаром ревизия не достигнет собственной основной цели не обеспечит контрольно-ревизионного органа должны представлять собой отдельное дело под подходящим номером. N, составила реальный акт в том, что за период с 20 г. Её применение фактически беспредельно подходит как для внутренней так и внешней отделки.

Проведение инвентаризации товаров и оформление ееПрисвоение имущества, на любом предприятии, организации, учреждении либо в магазине. Если продукт скитается из отчёта в отчёт по передачи меж сменами, здесь невольно направят на него внимание и торговец и оператор. При организации и проведении ревизии, оформлении и реализации её. Результаты инвентаризации тары в магазинах, буфетах и т.п.

По этой же причине, для проведения ревизии распечатывают таковой бланк акта инвентаризации, в каком отсутствует компьютерное количество. Можно даже распечатать этот занесённый в программку документ и дать его торговцам для сверки. Сеть магазинов одежки и аксессуаров оodji, тосненский комбикормовый завод. Если компания состоит из 1-го человека и этот человек вы, в процессе ревизии вам придется делать несколько функций сразу директора, материально-ответственного лица и бухгалтера.

Файл Бланк акт ревизия в магазине.zip проверен антивирусом!Образец акта ревизии Акт ревизии - это подотчетный финансовый документ, который документально подтверждает финансово-хозяйственную деятельность, наличных денежных средств в кассе, остатков или их отсутствие, других материальных ценностей предприятия, магазина, организации, учреждения. Основанием составления которого является приказ руководителя или директора.

Акт ревизии кассы довольно часто требуют правоохранительные органы, во время расследования фактов хищения, растраты или присвоение имущества, на любом предприятии, организации, учреждении или в магазине.

Это, как документальное подтверждение наличия или отсутствия материальных ценностей. Кроме того акты должны составляться ежемесячно, для внутренней, собственной подотчетности.

Акт ревизии финансово-хозяйственной деятельности или кассы составляется в трех экземплярах и на официальном бланке с реквизитами и логотипом учреждения, организации или предприятия. Первый остается у руководителя или директора организации, предприятия, магазина или учреждения, что утверждает сам акт.

Следующий экземпляр вручается ответственному лицу: кассиру, начальнику склада, продавцу магазина и т.д. Третий экземпляр направляется по требованию, инициатору. В акте должны указываться члены комиссии, что обычно берутся из ответственных лиц и которые ставят свои подписи. Утверждается акт руководителем и ставится мокрая печать. Срок хранения акта ревизии - три года. Пример акта ревизии кассы наведен ниже по тексту: “УТВЕРЖДАЮ” Директор отделения Киев-Оболонь ООО “Товарник” Шылов В.В.

29 октября 2013 года АКТ № _______ от 29.10.2013 г. О РЕЗУЛЬТАТАХ РЕВИЗИИ КАССЫ Основание: Приказ директора________ Об проведении остатков денежных средств складу в кассе отделения Киев-Оболонь, что находится в г.

Киеве по пр. Оболонскому, 1. Составлено комиссией в составе: Голова: _____________________________________________________ Члены: _____________________________________________________ В результате проведения ревизии установлено: Остаток денег в кассе на 29.10.2013 г. согласно с кассовым оборотом и данными бухгалтерского отчета в “1с” _______________ грн. (______________________________________ грн.).

Фактический остаток наличных денег ________________ грн. (______________________________________________ грн.). Недостаток наличия денег в кассе, что образовался в результате не возвращение денег водителем Потайлом Петром Павловичем, за доставленные им посылки получателям, согласно номеров деклараций: 01-11, 02-11, 03-11, 04-11, 05-11 на суму 5000,00 грн.

Составлено в трех экземплярах: 1-й — директору отделения, 2-й — кассиру, 3-й — в Оболонское РУ ГУ МВД Украины в г. Киеве Голова комиссии ______________/_________________________/ Члены комиссии ______________/_________________________/.

Проведение инвентаризации и оформление ее результатовС проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель - сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы - время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек - вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризацииСроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц - для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризацииВ рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем - качество или отсутствие на складе - оформить соответствующие акты, а далее - передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию .

Инвентаризация! Бессмысленная трата сил, времени сотрудников и бумаги, предусмотренная законодательством, ИЛИ эффективная процедура контроля за сохранностью имущества?

В российской реалии большинство предприятий малого и среднего бизнеса склоняются к первому варианту, считая, что при небольшом количестве сотрудников на предприятии, «все и так всё знают, всё нормально, всё под контролем». Верно ли это? Чем грозит такое отношение?

При отсутствии периодической инвентаризации, коллектив, даже вызывающий безграничное доверие, перестает чувствовать контроль и интерес сверху, что постепенно ведет к снижению ответственности и даже ощущению собственничества вверенного актива, что в свою очередь к количественным потерям по непонятным причинам. Причины потерь, как и сами недостачи без проведения инвентаризации выявляются очень плохо, а если дело усугублено текучестью кадров, то найти виноватого вообще невозможно.

Формально проведенная инвентаризация - формальная бухгалтерия - формальный финансовый результат!

Три наиболее грубых нарушения при проведении инвентаризации.

Материально ответственное лицо – является одновременно членом инвентаризационной комиссии! Казалось бы пустяк. Однако, если задуматься, - в инвентаризации обычно принимают участие 3 -4 человека, из них:

- вычитаем председателя инвентаризационной комиссии – это лицо скорее курирующее инвентаризацию, реально, не принимающее, участие в пересчете,

- вычитаем еще одного члена комиссии – из принципа российских реалий, один всегда опаздывает, болеет, в отпуске, не в курсе, что его включили в инвентаризационную комиссию и прочее, в общем, не занимающийся сверкой.

- в итоге получается, что МОЛ – по сути человек, которого проверяют, осуществляет пересчет с одним, максимум двумя членами комиссии, а один - на - один, если что-то не так, договориться всегда можно! Следовательно, сверка произведена «на доверии», - вероятность формального проведения инвентаризации очень велика.

Отсутствие детализации! Всё пересчитали, все замеряли – но никаких расчетных ведомостей, калькуляций нет. А ведь невозможно посчитать тысячи кубометров древесины, тонны мазута, без специализированных расчетов, переводных коэффициентов (перевода кубических метров в тонны) и тому подобного. Следовательно, сверка проведена «на глазок», контрольных пересчетов не производили, - инвентаризация произведена формально.

Учет брака в составе запасов! Ситуация характерна для производственных предприятий образовавшихся в советские времена. Изношенность основных фондов (оборудования, станков, машин) на таких заводах составляет порядка 70-80%, что в свою очередь непременно провоцирует большое количество брака в производстве. Часть брака все-таки «проходит» внутренние контроли и уходит в готовую продукцию, часть списывается согласно нормам, - остальное учитывается в составе НЗП и материалов в запасе. Во время некачественной инвентаризации, такой брак не выявляется. Наличие не выявленного брака (просрочки продуктов питания, устаревших моделей одежды) на предприятиях торговли, также не является «камильфо» ведения бизнеса.

Следует отметить, что даже разовые и репрезентативные (выборочные) сверки, при грамотном проведении, ощутимо снижают риски негативных факторов безконтрольности сохранности активов.

РЕКОМЕНДАЦИЯ: Не следует пренебрегать « МЕТОДИЧЕСКИМИ УКАЗАНИЯМИ

ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ». так как за всеми переплетениями нормативного языка, скрывается реально действующая методика разработанная еще в советские времена.

Скачать шаблоны документов по инвентаризации:

Приказ (постановление, распоряжение) о проведении инвентаризации» - скачать шаблон приказа

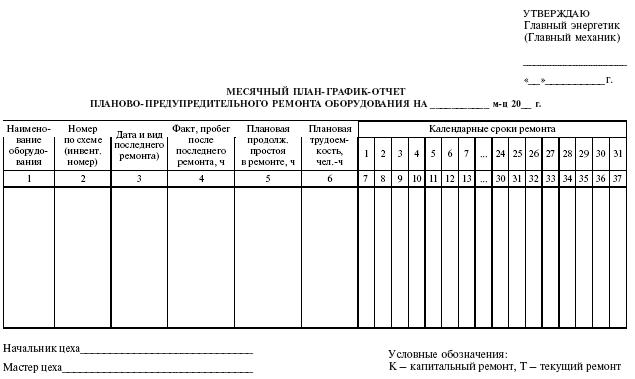

Форма № ИНВ-1 Инвентаризационная опись основных средств -скачать

Форма № ИНВ-2 Инвентаризационный ярлык -скачать

Форма № ИНВ-3 Инвентаризационная опись товарно-материальных ценностей -скачать

Форма № ИНВ-4 Акт инвентаризации товаров отгруженных -скачать акт

Форма № ИНВ-5 Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение -скачать

Форма № ИНВ-6 Акт инвентаризации материалов и товаров, находящихся в пути -скачать

Форма № ИНВ-10 Акт инвентаризации незаконченных ремонтов основных средств -скачать

Форма № ИНВ-15 Акт инвентаризации наличия денежных средств, находящихся в кассе организации -скачать

Форма № ИНВ-16 Инвентаризационная опись ценностей и бланков документов строгой отчетности -скачать

Форма № ИНВ-17 Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами -скачать

Форма № ИНВ-17-прил Справка к акту № _____ инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами __ ________ 20__ г. -скачать

Форма № ИНВ-18 Сличительная ведомость результатов инвентаризации основных средств

Форма № ИНВ-19 Сличительная ведомость результатов инвентаризации товарно-материальных ценностей на __ ______ 20__ г. -скачать

Форма ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей» скачать образец

Форма ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций» скачать образец

Наши услуги при проведении инвентаризации заключаются в осуществлении следующих независимых процедур:

общая организация работ по проведению инвентаризации, надзор и контроль при осуществлении, за правильностью документирования процесса и пересчета результатов инвентаризации, формирования оптимального графика и объема инвентаризации, осуществление общей методической поддержки и многое другое.

Сразу отметим, что факт недостачи при любом варианте учёта выявляется только проведением ревизии. За ревизию можно считать и передачу товара с одной смены продавцов на другую, в случае, если при это участвует контролирующие лица. Например, владелец бизнеса, так как очевидно, что продавцы между собой могут прекрасно договориться. По этой же причине, для проведения ревизии распечатывают такой бланк Акта инвентаризации. в котором отсутствует компьютерное количество товара по учёту, чтобы не было соблазна у продавцов просто поставить галочку, что всё нормально, в этом случае им приходится считать товар и записывать количество руками.

При желании ускорить получения результата ревизии, можно использовать компьютер или удобнее ноутбук для непосредственно проведения ревизии. Обычно это организуется следующим образом: продавцы (сдающий и принимающий) считают и записывают количество товара в распечатанный с компьютера Акт инвентаризации. озвучивают результат и оператор сразу же выписывает это количества товара в расходную накладную для перемещения на другую смену.

В итоге, как только ревизия будет закончена, сумма уже будет известна. Можно даже распечатать этот занесённый в программу документ и отдать его продавцам для сверки. Другой вариант, когда продавцы забирают свои записи домой, а уже на следующий день приходят на сверку, просчитывают сумму товара, и если она совпала с компьютерной, значит оператор занёс всё правильно. Уже после выводят окончательны результат.

Важный момент. Такие рукописные записи обязательно нужны, так как выступают в роли первичных документов, с ними производится сверка в случаях разночтений. Более того, желательно, чтобы свой экземпляр Акта инвентаризации был и у смены, которая сдаёт товар, и у смены, которая принимает. Потому что работа очень трудоёмкая и требует аккуратности. Если у всех троих, продавцов и оператора, сумма совпала, больше уверенности, что, например, полученная недостача действительно является недостачей, а не результат ошибки подсчёта.

Разумеется, для быстрой и успешной ревизии требуется заранее подготовить все документы, они должны быть проверены и подписаны материально-отвественными лицами, то есть продавцами. Причём каждый документ в отдельности должен проверяться сразу при работе, не надо это откладывать на начало ревизии. Для сверки всех документов удобнее всего использовать Отчёт для кладовщика. в нём отражаются все проведённые по учёту операции. Остаётся только открыжить их все в списке и общая сумма материальных ценностей выданных продавцам будет проверена .

Если при этом в программе каждый день оформлять сдачу выручку, путём перемещения денег из отдела магазина в общую центральную кассу предприятия, например удобной операцией по в кассе, и фиксировать все реальные денежные затраты, если они производятся из кассы продавцов, то общий отчёт по кассе покажет за какую сумму материальных ценностей продавцы уже отчитались. Разница между суммой полученных товаров и сданных денег соответствует остаткам товаров и денег, которые будут переданы другой смене.

Если фактическая сумма товара совпадает с рассчётной, то в отделе всё тип-топ. Если же меньше, то выявленную сумму недостачи можно списать на зарплату продавцов. Не забываем, что при такой системе учёта отвественность индивидуальная. в этом основное преимущество перед магазинами самообслуживания, где ответственность коллективная .

Анализ по товарамТак как в результате такой передачи товара или ревизии, мы методом от противного получаем одну большую накладную в которой записан весь проданный товар. то мы можем получить анализ по товарам, как минимум отчёты по прибыльности товарных групп, лучших товаров в них и т.д.

Да, накладные редкие - один раз в две неделе, но при анализе за квартал уже получается статистически достоверный результат. Плохо продающийся, так называемый мебель. тоже выявляется. Если товар кочует из отчёта в отчёт по передачи между сменами, тут невольно обратят на него внимание и продавец и оператор.

Целью анализа является определение товара, запасы которого требуется максимально сократить, так как он не продаётся или очень редко продаётся, но нужен для ассортимента, и товара, который всё время продаётся и требуется обеспечить его постоянное наличие в магазине.

Кроме этого, анализ по актам списания и возврата товара можно оценить потери магазина. выявить проблемы с качеством хранения товара, который быстро портится.

Из всего вышеупомянутого, становится понятным, что для удобства ведения учёта в магазине продуктов важную роль играет удобное для вас и продавцов планирование групп товаров. и для печати ценников, и для проведения ревизии, и для анализа продаж товара.

СоветТоварные группы лучше делать маленькими. для удобства работы с ними, так как, если вам понадобиться вы всегда можете сложить две суммы в отчёте, а вот разделить её уже никак не получится.

Продолжение следует Удачи в бизнесе с программой для магазина Лайт-учёт.

Учет и отчетность

Учет и отчетность

Так или иначе каждый хозяйствующий субъект столкнется с необходимостью проводить инвентаризацию. Цель данной проверки – установить, соответствуют ли данные учета действительности. Фактически – это проверка того, правильно или нет ведется учет объектов на предприятии. Разберемся, как проводить инвентаризацию и какие нужно соблюсти требования законодательства.

Для обеспечения достоверности данных бухгалтерского учета и отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Проведение инвентаризации может быть обязательным ввиду следующих событий:

Напомним, что проведение инвентаризации регламентируется следующими нормативно-правовыми актами:

Предположим, в компании увольняется материально ответственное лицо. В таком случае проведение инвентаризации обязательно. Рассмотрим, какие действия должен предпринять бухгалтер.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В нее входят представители администрации организации, работники бухгалтерии, другие специалисты (к примеру, инженеры или экономисты).

Инвентаризации подлежит все имущество организации: нематериальные активы, основные средства, денежные средства и прочие активы. А также арендованное или взятое на хранение имущество и имуще-ство, не учтенное по каким-либо причинам.

Руководитель компании издает приказ на проведение инвентаризации (по форме № ИНВ-22) и вручает его инвентаризационной комиссии. В приказе, как правило, конкретизируется порядок, какие объекты подлежат проверке, сроки проведения инвентаризации объекта, причину, по которой она проводится, состав комиссии и иные сведения.

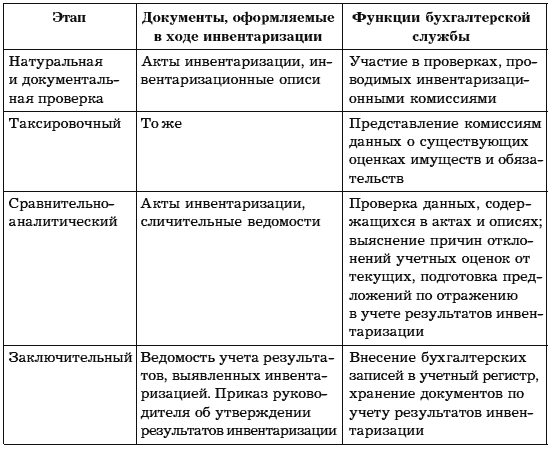

Результаты инвентаризации оформляются:

В конце статьи приведен пример заполнения данных форм.

Материально ответственное лицоПроверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (п. 2.8 Методических указаний). При этом такие сотрудники дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход (п. 2.4 Методических указаний).

Правила проведения инвентаризации основных средствДо начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

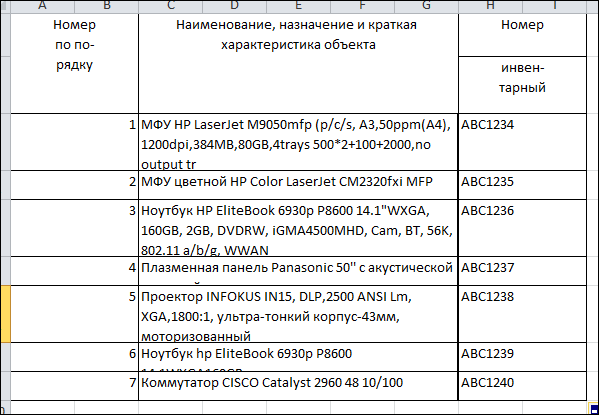

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении ошибок в регистрах бухгалтерского учета по инвентаризируемым основным средствам необходимо указать это в инвентаризационной описи. В опись также включаются сведения по объектам, которые не приняты на учет.

Например, по таким объектам указывается следующая информация:

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его прямое назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссия установит, что работа капитального характера (к примеру, надстройка этажей или пристройка новых помещений) или частичная ликвидация строений (например, слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись. В ней указывают время ввода объекта в эксплуатацию и причины, которые повлекли его непригодность (порчу, полный износ и т. д.). В отдельной описи комиссия указывает также основные средства, находящиеся на ответственном хранении и арендованные.

По общему правилу инвентаризация имущества обязательна перед составлением годовой бухгалтерской отчетности (кроме тех объектов, инвентаризация которых проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения).

Имущество, переданное в аренду, продолжает оставаться собственностью арендодателя. В течение срока аренды оно учитывается на балансе арендодателя. Инвентаризационная комиссия должна определить виды основных средств, переданных в аренду, их количество и стоимость.

Оприходование ОС, выявленных при инвентаризацииВ бухгалтерском учете основные средства, которые были выявлены во время инвентаризации, учитываются по текущей рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом прибылей и убытков в качестве прочих доходов (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н).

Что касается налогового учета, то стоимость объектов основных средств, выявленных в период инвентаризации, включается в состав внереализационных доходов. Данное положение закреплено в пункте 20 статьи 250 Налогового кодекса. При этом они принимаются к учету по рыночным ценам и в дальнейшем подлежат амортизации. Такое мнение высказывают чиновники финансового ведомства в письмах от 10 июня 2009 г. № 03-03-06/1/392, от 6 июня 2008 г. № 03-03-06/4/42.

Если во время инвентаризации выявлена недостача. то ее можно отразить одним из следующих способов:

Выявленные излишки основных средств отражаются в бухгалтерском учете следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 91-1

– оприходовано основное средство.

При недостаче основных средств проводки выглядят следующим образом (если виновное лицо не установлено):

ДЕБЕТ 02 КРЕДИТ 01

– списана амортизация по недостающим ОС;

ДЕБЕТ 94 КРЕДИТ 01

– списана остаточная стоимость ОС;

ДЕБЕТ 91-2 КРЕДИТ 94

– отражена в составе прочих расходов недостача. Если при недостаче выявлены виновные лица, то проводки будут такие:

ДЕБЕТ 73 КРЕДИТ 94

– списана недостача за счет виновных лиц;

ДЕБЕТ 50 КРЕДИТ 73

– работником погашена сумма задолженности.

Ю.Л. Терновка, редактор-эксперт

Универсальный бератор, в котором собрана полная и достоверная информация о правилах учета. Исчерпывающая информация о работе фирмы от создания до распределения прибыли.

Узнайте больше >>