Рейтинг: 4.1/5.0 (1885 проголосовавших)

Рейтинг: 4.1/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

и иной ОКАТО. письмо Минфина РФ от № 03-02-07/1-351.по перечислению налогов по платежкам. См. Письмо ФНС России от № ЗН-3-1/3228 Где найти ИБ Финансист Самый главный вывод этого письма уплатив повторно налог, указав в платежном поручении правильные реквизиты получателя платежа номер счета УФК и ИФНС РФ, организации для возврата указанных денежных средств необходимо обратиться в налоговый орган по месту своего учета.

постановление Тринадцатого арбитражного апелляционного суда от по делу № А56-43841/2008.постановление Тринадцатого арбитражного апелляционного суда от по делу № А56-43841/2008. постановление Девятого арбитражного апелляционного суда от № 09АП-986/2010-АК по делу № А40-115519/09-99-819.

См. Письмо Минфина России от № 03-02-07/1-176 ГДЕ НАЙТИ ИБ Финансист По логике чиновников, вырисовывается следующая нерадостная для организаций картина налоговики не ограничены никакими временными рамками принятия подобного решения. К слову сказать, автор сюжета, воспользовавшись предложенной программой и используя условные данные, очень легко и быстро сформировал платежку, не указав в ней КБК. Еще один показательный пример арбитражной практики Постановление ФАС Московского округа от № КА-А41/14900-09 по делу № А41-458/09 Где найти ИБ ФАС Московского округа Следующий вопрос, который мы с вами рассмотрим Суд указал, что нормы налогового законодательства не позволяют приравнивать неправильное ошибочное указание КБК в расчетном документе к неуплате несвоевременной уплате налога.

он необходим лишь для правильного распределения средств между бюджетами. После вы должны ввести КБК. Безошибочных вам платежек!

На самом деле в соответствии с Общероссийским классификатором объектов административно-территориального деления в классификаторе принята иерархическая система классификации, и всё множество объектов административно-территориального деления подразделяется на группы согласно территориальному делению. Ответ лежит на поверхности очередной правовой пробел в налоговом законодательстве.В разделе «Электронные услуги» содержится вкладка «Заполнить платежное поручение».

Однако суд, признавая начисление пеней незаконным, указал, что оснований для этого не имелось. 7 этой же статьи, предусматривающими процедуру уточнения платежа.

4 п. 4 п. 4 п. 4 п. Учитывая предназначение системы общероссийской классификации ОКАТО, судебные инстанции различных уровней придерживаются следующей правовой позиции неправильное указание кода ОКАТО не наносит ущерба бюджету, не препятствует зачислению платежей в соответствующий бюджет и, следовательно, не образует задолженности по налогам см. например, постановление Четырнадцатого арбитражного апелляционного суда от по делу № А44-2738/2008. Таким образом, от ошибок практически невозможно застраховаться.налог считается неуплаченным.

десять рабочих дней со дня получения налоговиками заявления или со дня подписания совместного акта сверки если такая сверка была осуществлена. За компанией будет числиться недоимка по налогу, на которую, как известно, налоговики начисляют пени.

По мнению сотрудников Минфина РФ, частью 1 НК РФ не установлен специальный срок для принятия налоговым органом решения об уточнении платежа в соответствии с п. Следовательно, у налоговых инспекций отсутствуют правовые основания для начисления пеней за несвоевременное поступление налога в случае, если в платежном поручении допущена ошибка в указании кода ОКАТО.

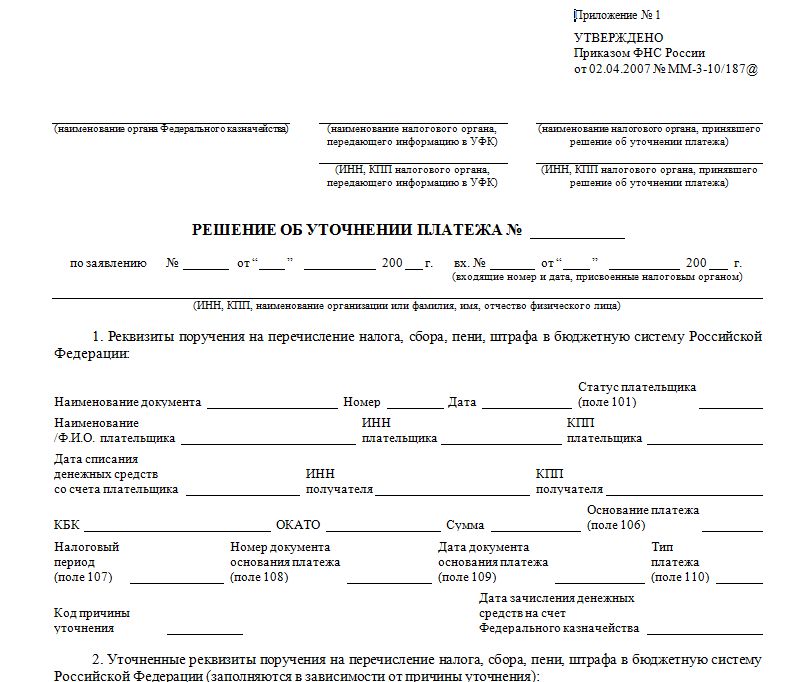

С примерной формой образца заявления о допущенной ошибке с просьбой об уточнении налогового платежа вы можете ознакомиться, обратившись к документу Заявление в налоговый орган об уточнении отдельных реквизитов в платежном поручении при обнаружении ошибки образец заполнения «Главная книга», 2009, № 8 ГДЕ НАЙТИ ИБ Деловые бумаги На основании поданного организацией заявления налоговый орган принимает решение об уточнении платежа, форма и Порядок заполнения которого утверждены следующим нормативным актом Приказ ФНС РФ от № ММ-3-10/187@ «Об утверждении формы решения об уточнении платежа и порядка ее заполнения» ГДЕ НАЙТИ ИБ Версия Проф Нередко у бухгалтеров компаний возникает вопрос, касающийся сроков принятия решения об уточнении платежа налоговой инспекцией по заявлению организации об уточнении сумм перечисленного налога и пересчете пени. С учетом этих рассуждений у чиновников и родился невыгодный для компаний вывод.

Наверное, сегодня это единственный возможный вариант поведения налогоплательщика, попавшего в неприятную ситуацию по вине нерадивых сотрудников банка. налогу соответствует свой КБК. Как мы выяснили ранее, налоговым законодательством установлено только два вида ошибок при заполнении платежного поручения, которые приводят к возникновению недоимки неправильное указание номера счета Федерального казначейства и наименования банка получателя.

И, как показывает практика, они и не спешат это делать оперативно. Несогласные с подобными решениями налогоплательщики обращаются в судебные инстанции, и многие компании одерживают победу в спорах с налоговыми органами. Вопрос можно ли нивелировать налоговые последствия допущенных ошибок?Установив ошибку в заполнении платежных поручений и руководствуясь ст.

Часто в платежках неверно заполняются и такие реквизиты, как ОКАТО, счет ОФК, на который должен поступить налоговый платеж, и др. Вначале пользователь выбирает код ИФНС и ОКАТО, затем для выбора реквизитов платежных документов он определяет вид документа, в частности, платежное поручение. Инструкция по эксплуатации по эксплуатации хонда

Образец письма в ифнс об уточнении платежа. Оценка: 54 / 100 Всего: 354 оценок.

Другие новости по теме:- Вирус чрезвычайно опасен и очень легко передается.

- При нанесении на слизистую оболочку носа или глаз обладает вирулицидным эффектом по отношению вирусам простого гриппа, герпес вирусам, аденовирусам.

- Реестр испытательных лаборатории адреса испытательных лабораторий Испытательные лаборатории, специализированные в области строительства Реестр испытательных лабораторий ,адреса строительных лабораторий указаны на данный период в реестре лабораторий указаны все лаборатории согласно перечня лаборатории по всем регионам страны и федеральным округам и может быть когда вы производите работы в другом регионе достаточно заглянуть в перечень испытательных лабораторий и вы бкудете знать какая лаборатория аккредитована и по крайней мере вы можете быть уверены с большой долей вероятности,что она компетентна и Реестр органов по сертификации Это единый реестр органов по сертификации поможет вам при выборе продукции найти людей проводивших сертификацию продукции или по крайней мере узнать о подлинности сертификата соответствия Примеры заполнения форм паспорта лаборатории разработка положения о лаборатории ,разработка руководства по качеству с формами журналов испытаний.

Федеральная налоговая служба рассмотрела письмо от 24.10.2011 N 1 и сообщает следующее.

В соответствии с пунктом 7 статьи 45 Налогового кодекса Российской Федерации (далее - Кодекс) при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Исходя из положений статьи 45 Кодекса, уточнение КБК может производиться только в пределах одного и того же налога.

Учитывая изложенное, Федеральная налоговая служба предлагает написать заявление в налоговый орган по месту учета вашей организации об уточнении КБК, приложив к нему копии документов, подтверждающих уплату налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

На основании вашего заявления налоговым органом будет принято решение об уточнении платежа, при этом будет осуществлен пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

Государственный советник

Российской Федерации 3 класса

Письмо Федеральной налоговой службы от 22 декабря 2011 г. N ЗН-4-1/21889 "Об уточнении платежа"

Текст письма официально опубликован не был

Обзор документаРассмотрена такая ситуация. Налогоплательщик обнаружил ошибку в оформлении поручения на перечисление налога. При этом налог был перечислен в соответствующий бюджет. В этом случае он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Одновременно нужно представить документы, подтверждающие уплату им указанного налога и его перечисление в бюджет.

КБК уточняется только в пределах одного и того же налога.

Таким образом, рекомендуется написать такое заявление в налоговый орган по месту учета организации об уточнении КБК. Приложить к нему копии перечисленных документов.

На основании заявления налоговый орган принимает решение об уточнении платежа. При этом будут пересчитаны пени, начисленные на сумму налога, за период со дня его фактической уплаты до момента принятия указанного решения.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Камеральная проверка выявила, что в платежном поручении ошибочно указан период уплаты НДФЛ. В поле назначения платежа период указан точный. Исполнено ли обязательство по уплате ндфл, если назначении указан месяц уплаты январь 2016 год, а поле мс 12.2015? Письмо с просьбой уточнить платеж обрабатывается месяц, поэтому, счёт может быть закрыт через 10 дней. Правомерно ли это? Срок исполнения месяц? Как поступить в данной ситуации?(Заявление было направлено 11 августа по ТКС. но инспектор отдела ввода заявила, что срок исполнения месяц).

ОтветОшибка в коде периода не повлияла на зачисление налога в бюджет. Однако эта неточность может стать причиной того, что организации предъявят недоимку, пени и штраф по итогам камеральной проверки. Вы совершенно правильно поступили, отправив в инспекцию письмо с просьбой уточнить платеж.

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили ваше заявление на уточнение платежа или со дня подписания акта совместной сверки расчетов (если после подачи заявления была еще проведена сверка). Это следует из абзаца 2 пункта 4, пункта 8 статьи 78 и пункта 6 статьи 6.1 Налогового кодекса РФ. Об этом же сказано в письме Минфина России от 31 июля 2008 г. № 03-02-07/1-324 .

Налоговые инспекторы обязаны уведомить о принятом решении организацию в течение пяти рабочих дней (абз. 6 п. 7 ст. 45. п. 6 ст. 6.1 НК РФ).

Как организации перечислить налог в бюджет

Изменения в КБК - актуальная информация:При заполнении реквизитов платежных поручений на перечисление налогов не исключены ошибки. Некоторые можно уточнить. исправить, и тогда перечислять налог заново не придется. А есть такие ошибки, которые уточнить не получится. Подробнее об этом читайте далее.

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на счет казначейства, но другого региона. В любом случае налог придется заплатить заново. За возвратом первоначально уплаченной суммы обращайтесь:

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Когда уточнить платеж можно

Если ошибка не повлияла на зачисление налога в бюджет, организация может уточнить:

Перечень ошибок, которые можно исправить, приведен в пункте 7 статьи 45 Налогового кодекса РФ и уточнен в Порядке. утвержденном приказом ФНС России от 2 апреля 2007 г. № ММ-3-10/187 .

Чтобы уточнить реквизиты платежа, подайте в налоговую инспекцию заявление в произвольной форме и документы, которые подтвердят перечисление налога в бюджет. На основании этих документов инспекторы примут решение об уточнении платежа. В итоге пени организации пересчитают с учетом фактической даты уплаты налога или же совсем аннулируют их. Для принятия решения инспекторы могут потребовать сверки расчетов с бюджетом. Вы также вправе ее заказать. Такие правила установлены пунктом 7 статьи 45 Налогового кодекса РФ.

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили ваше заявление на уточнение платежа или со дня подписания акта совместной сверки расчетов (если сверка проводилась). Это следует из абзаца 2 пункта 4, пункта 8 статьи 78 и пункта 6 статьи 6.1 Налогового кодекса РФ. Об этом же сказано в письме Минфина России от 31 июля 2008 г. № 03-02-07/1-324 .

Налоговые инспекторы обязаны уведомить о принятом решении организацию в течение пяти рабочих дней (абз. 6 п. 7 ст. 45. п. 6 ст. 6.1 НК РФ).

Главбух советует: чтобы не ошибиться при заполнении платежного поручения и правильно определить КБК, БИК, корсчет, ИНН и КПП налоговой инспекции, воспользуйтесь программой. опубликованной на сайте налоговой службы. Эта программа разработана ФНС России специально для налогоплательщиков. С ее помощью можно быстро и правильно составить платежку.

Из статьи журнала «Главбух» № 16, Август 2016

Как заполнять платежку по НДФЛ, чтобы не было недоимки

Как можно скорее проверьте все платежки по НДФЛ за 2016 год. Срочность связана с тем, что налоговики стали сверять уплаченный налог с данными в 6-НДФЛ. Из-за ошибок в платежках в программе ФНС у многих компаний вылезают огромные долги.

Если программа не сможет состыковать начисленный и перечисленный налог, то налоговики запросят пояснения, потребуют уточнить расчет или реквизиты платежки. А программа ФНС автоматически начислит пени. Также налоговики могут решить, что компания недоплатила налог. За это предусмотрен штраф — 20 процентов от суммы, которую перечислили не полностью или с опозданием.

В инспекциях рассказали, что большинство нестыковок возникают из-за некорректного поля 107 «Налоговый период». Читайте и смотрите на образцах, как заполнить платежки правильно и что делать, если уже ошиблись.

Что ставить в поле 107 — год, месяц или точную дату

В правилах заполнения платежек нет четкого ответа на вопрос, как заполнять поле 107 «Налоговый период» в платежках по НДФЛ. Код в этом поле указывает на периодичность или конкретную дату налогового платежа, установленную законом (п. 8 Правил, утв. приказом Минфина России от 12 ноября 2013 г. № 107н ).

Есть также особое правило на случай, если закон устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата. В этой ситуации в поле 107 надо ставить эти точные даты.

Мы обновили сервис «Живые платежки ». В нем найдете полные образцы платежных поручений по НДФЛ.

Здесь и возникает путаница. Непонятно, являются ли даты уплаты НДФЛ в Налоговом кодексе РФ конкретными? Например, если компания платит налог с отпускных, то крайний срок для этого — последний день месяца, в котором эти отпускные выдали. Значит ли это, что в платежке надо ставить, допустим, 31.08.2016? Бухгалтеры по-разному отвечают на этот вопрос. Об этом говорят результаты опроса, который мы провели на сайте glavbukh.ru .

Мы попросили разъяснений у представителей Минфина, ФНС и специалистов кредитных учреждений. Все они сошлись во мнении, что ставить точную дату не надо. Для любого платежа по НДФЛ можно поставить месяц, в котором у работника возник облагаемый доход. Так, в нашем примере с отпускными в платежке можно поставить МС.08.2016.

Как определить, к какому месяцу относится налог

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по Налоговому кодексу. Для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных — день выплаты (ст. 223 НК РФ ).

Как исправить ошибку в коде периода

Ошибка в коде периода может привести не только к запросу пояснений, но и к тому, что программа ФНС не состыкует начисление и уплату налога и насчитает пени. Такое уже произошло с некоторыми из наших читателей. Штраф за несвоевременную уплату автоматически не выставят. Налоговики могут сделать это только вручную. Ведь они должны для начала оформить акт камеральной проверки и зафиксировать в нем нарушение.

Чтобы защититься от рисков, можно подать заявление об уточнении платежа. Ведь эта ошибка не повлияла на зачисление налога в бюджет (п. 4. 7 ст. 45 НК РФ). Образец заявления — ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Если неправильное указание КБК при уплате налога не повлекло его неперечисления в бюджет, то на основании заявления налогоплательщика и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам (в случае ее проведения) инспекция принимает решение об уточнении платежа на момент фактической уплаты налога и перерассчитывает пени за период со дня его перечисления до даты принятия решения об уточнении платежа.

Вопрос: О пересчете пеней в случае неправильного указания налогоплательщиком КБК при уплате налога, не повлекшего неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, а также повлекшего перечисление налога на несоответствующий счет Федерального казначейства.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 17 июля 2013 г. N 03-02-07/2/27977

В Министерстве финансов Российской Федерации рассмотрено письмо по вопросу о начислении пеней и сообщается следующее.

Обязанность по уплате налога считается исполненной налогоплательщиком в случаях, указанных в "п. 3 ст. 45" Налогового кодекса Российской Федерации (далее - Кодекс).

В силу "пп. 1 п. 3 ст. 45" Кодекса обязанность налогоплательщика по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Указанной "статьей" не установлены особенности признания обязанности налогоплательщика по уплате налога исполненной в зависимости от наличия различных кодов бюджетной классификации (далее - КБК) по одному и тому же налогу.

По общему правилу пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога ("п. 3 ст. 75" Кодекса). При отсутствии недоимки пени не начисляются.

Полагаем, что в случае неправильного указания налогоплательщиком КБК при уплате налога, не повлекшего неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, следует руководствоваться "п. 7 ст. 45" Кодекса, в том числе в части пересчета пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

Что касается пересчета пеней в случаях уплаты налога в бюджетную систему Российской Федерации с указанием налогоплательщиком неправильного КБК, повлекшего перечисление этого налога в бюджетную систему Российской Федерации на несоответствующий счет Федерального казначейства, то данный вопрос требует законодательного регулирования.

В настоящее время Федеральным казначейством подготовлены предложения о внесении изменений в "Порядок" учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденный Приказом Министерства финансов Российской Федерации от 05.09.2008 N 92н, в целях урегулирования возможности уточнения с 1 января 2014 г. платежей, ошибочно зачисленных плательщиками на несоответствующие счета территориальных органов Федерального казначейства.

Заместитель Министра финансов

Письма Минфина являются рекомендациями налоговой службе(ИФНС). Также в данных письмах часто содержатся комментарии о том как трактовать налоговый кодекс и неточности связанные с ним. В то же время письма Министерства Финансов не являются законодательными актами. Они не рассматриваются как доказательства в суде. Также не все налоговые службы следуют данным письмам. Тем более что часть писем противоречат друг другу. С 2007 года выполнение налогоплательщиком письменных разъяснений Министерства финансов РФ освобождает от уплаты штрафов и пени(пункт 08 статьи 75 и пункт 03 статьи 111 кодекса ). Однако в НК также говориться, что от штрафов и пени не освобождают письма в которых тех кто задают вопросы(налогоплательщики, налоговые агенты, физ.лица, ИП и организации) с недостоверной информацией. Разобраться в том кто верно задал вопрос а кто не достоверно не представляется возможным. Поэтому повторю еще раз: Налоговый кодекс это основной документ, а письма Минфина лишь рекомендации.

Письмо в ифнс об уточнении платежа образец. Оценка: 89 / 100 Всего: 257 оценок.

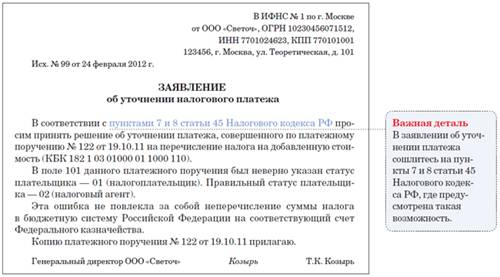

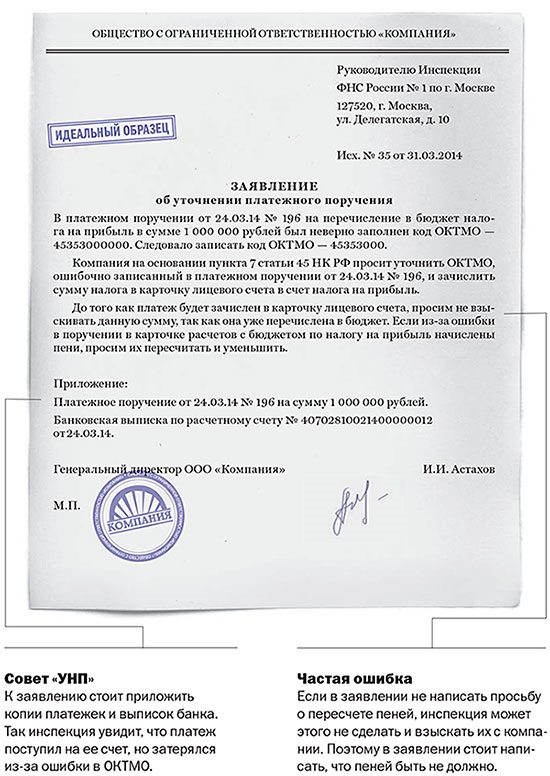

Другие новости по теме:Компания вправе уточнить реквизиты платежа, если из-за ошибки налог попал в невыясненные. К примеру, можно уточнить основание, тип платежа, налоговый период, статус плательщика (письмо Минфина России от 30.01.14 № 03-01-11/3546). Уточняют инспекторы также неверный ОКТМО, в котором налогоплательщики чаще всего ошибались при оформлении платежных поручений в начале года. Для того чтобы исправить ошибки, надо подать в инспекцию по месту учета особое заявление об уточнении платежки (см. образец 1).

Образец 1. Заявление об уточнении платежки из-за неверного ОКТМО

Форма заявления свободная, его надо написать на имя руководителя своей инспекции. Обращаться напрямую в казначейство не имеет смысла, оно уточнит реквизиты платежки только по заявлению самой инспекции, к которому она приложет копию обращения компании. В заявлении необходимо записать сумму, номер и дату неверной платежки, указать на ошибку, которую компания допустила в поручении и которую надо уточнить, и верные реквизиты. К письму стоит приложить копии платежек и банковских выписок, чтобы инспекция сразу видела, что платеж предназначен именно ей. В письме также стоит попросить инспекторов не взыскивать сумму еще раз по инкассо. А если в карточке лицевого счета начислены пени, то надо попросить пересчитать их.

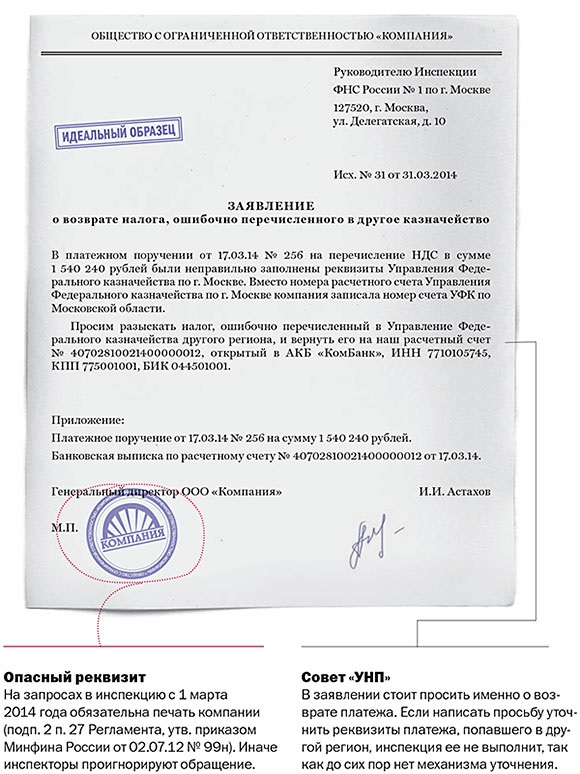

На практике возможна и другая ситуация. Если компания перечисляет налоги в инспекции разных регионов, то может по ошибке написать в поручениях номера счетов другого казначейства. Поэтому эти суммы не попадают в бюджет. Для розыска и возврата платежей надо подать специальное заявление в свою инспекцию (см. образец 2).

Образец 2. Заявление для возврата налога, попавшего в другой регион

Такое заявление необходимо написать в свободной форме. Обращаться надо именно в свою налоговую, а не в инспекцию другого региона. В заявлении необходимо описать ошибку и привести реквизиты банковского счета, на который надо вернуть налог. К письму также надо приложить копии платежек и банковских выписок, из которых видно, в каком казначействе завис платеж.

Кстати, по новому порядку компания вправе также просить об уточнении платежа, попавшего в другой регион (п. 17–19 Порядка, утв. приказом Минфина России от 18.12.13 № 125н). Но как мы выяснили в казначействах, пока есть неясность, распространяется ли этот порядок на уточнение налогов и взносов. Поэтому компании стоит обращаться именно за возвратом платежа, а не уточнением. Иначе есть риск, что казначество откажет.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).При обнаружении в платежных документах <10> ошибки в указании основания, типа и принадлежности платежа, налогового периода или статуса плательщика вы вправе уточнить платеж. Однако это возможно, когда денежные средства поступили в бюджет (абз. 2 п. 7 ст. 45 НК РФ).

<10> В абз. 2 п. 7 ст. 45 НК РФ говорится об обнаружении ошибки в поручении на перечисление налогов, т.е. платежном поручении. Однако индивидуальные предприниматели могут уплачивать обязательный платеж через кассу местной администрации или через почту, о чем им выдается квитанция (абз. 2, 6 п. 4 ст. 58 НК РФ). В связи с этим полагаем, что положения абз. 2 п. 7 ст. 45 НК РФ распространяются на все формы расчетов, а не только с использованием платежных поручений.

Если вы ошиблись в счете УФК или в наименовании банка получателя, то уточнить такой платеж не получится, поскольку налог не считается уплаченным (пп. 4 п. 4, абз. 2 п. 7 ст. 45 НК РФ). Однако его можно вернуть в порядке ст. 78 НК РФ.

Для уточнения платежа необходимо подать в налоговый орган заявление в произвольной форме. К нему следует приложить документы, подтверждающие уплату налога и его перечисление на соответствующий счет УФК.

В заявлении необходимо объяснить, какая именно ошибка была допущена, и просить налоговый орган уточнить платеж (абз. 2 п. 7 ст. 45 НК РФ).

См. образец заявления об уточнении реквизитов платежного поручения на уплату налога.

При необходимости вы можете провести с налоговым органом сверку расчетов с бюджетом (абз. 3 п. 7 ст. 45 НК РФ).

Подробнее о порядке проведения совместной сверки расчетов с бюджетом вы можете узнать в разд. 1.1.1 "Совместная сверка расчетов по налогам (пеням, штрафам) с налоговым органом: порядок и срок проведения" Практического пособия по зачету и возврату налогов (пеней, штрафов).

По итогам рассмотрения вашего заявления налоговый орган может принять решение об уточнении платежа. Решение выносится в течение 10 рабочих дней (п. 6 ст. 6.1, абз. 5 п. 7 ст. 45, абз. 2 п. 4 ст. 78 НК РФ <11>):

- со дня получения вашего заявления

- с момента подписания с вами акта совместной сверки расчетов по налогам (если такая сверка проводилась).

<11> В п. 7 ст. 45 НК РФ срок принятия налоговым органом решения об уточнении платежа не установлен. Однако Минфин России в Письме от 31.07.2008 N 03-02-07/1-324 разъяснил, что в этом случае применяется срок для рассмотрения заявлений в порядке ст. 78 НК РФ.

О принятом решении инспекция должна уведомить вас в течение пяти рабочих дней (п. 6 ст. 6.1, абз. 6 п. 7 ст. 45 НК РФ).

Налоговый орган уточняет платеж на день, когда вы фактически уплатили налог. Поэтому налоговый орган обязан пересчитать пени, которые были начислены им за период со дня уплаты налога до дня принятия решения об уточнении платежа (абз. 5 п. 7 ст. 45 НК РФ).

Отметим также, что, по мнению ФНС России, при ошибке в КБК уточнение производится в рамках того налога, по которому был зачислен платеж (Письмо от 22.12.2011 N ЗН-4-1/21889). Например, если вместо КБК налога на прибыль вы указали КБК по НДС, этот платеж вы сможете уточнить только в качестве платежа по НДС.

На наш взгляд, такой подход ограничивает налогоплательщиков в праве на уточнение налоговых платежей. Нельзя уточнить платеж, только если допущена ошибка в счете Федерального казначейства или в наименовании банка получателя (пп. 4 п. 4, абз. 2 п. 7 ст. 45 НК РФ).

При ошибке в КБК налог считается уплаченным в бюджет, и уточнение платежа возможно, даже если указан КБК другого налога. Аналогичного вывода придерживаются и суды (см. например, Постановления ФАС Северо-Западного округа от 27.07.2010 N А56-41798/2009, ФАС Западно-Сибирского округа от 08.10.2009 N А45-8082/2009, ФАС Дальневосточного округа от 30.03.2009 N Ф03-1121/2009).

Таким образом, если вы допустили ошибку в КБК и налоговый орган отказал вам в уточнении платежа по КБК, который относится к другому налогу, вы вправе обжаловать это решение в вышестоящий налоговый орган и (или) в суд (ст. 137, п. 1 ст. 138 НК РФ).

Подробнее о порядке обжалования решений налоговых органов вы можете узнать в гл. 9 "Обжалование ненормативных актов (решений, постановлений) и действий (бездействия) налоговых органов при взыскании недоимки, пеней, штрафов, процентов".

Приложение 1 к главе 1

Образец заявления (письма) об уточнении реквизитов

платежного поручения на уплату (перечисление) налога

Инспекции ФНС России N 55

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Отправить на почту

В форме поиска укажите свой запрос за обновлениями в Москва, Санкт-Петербург (СПб), Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Новый сервис с 1 октября 2012 г. позволяет физическим лицам проводить все операции и общение с налоговыми органами в личном кабинете налогоплательщика на налог.ру

24 июня 2014 17:50 Что делать если в платежном поручении кбк федерального бюджета,а надо бюджет субъектов РФ.

Заявление (письмо) об уточнении реквизитов платежного поручения на уплату (перечисление) налога (образец заполнения)

Руководителю Инспекции ФНС России N 55 по г. Москве Строгову Я.Х. Адрес: 173000, г. Москва, ул. Малахова, д. 32

общество с ограниченной

Адрес: 173000, г. Москва,

ул. Малахова, д. 30

Исх. N 754 от 23.08.2013

Заявление об уточнении налогового платежа (ошибка в КБК) В платежном поручении от 22.07.2013 N 345 на перечисление авансового платежа по УСН за полугодие 2013 г.

В нем необходимо назвать конкретную ошибку, которая допущена в платежном поручении, и его реквизиты. Кроме того, надо сообщить правильные сведения, необходимые для отражения суммы в карточке расчетов с бюджетом.

К заявлению стоит приложить документы подтверждающие уплату налога в бюджет. Можно сделать распечатку электронной копии из системы "Клиент-банк" и заверить ее подписью генерального директора и печатью компании. Правда в некоторых инспекциях требуют. чтобы на платежном nоручении стояла банковская отметка.

Письмо об уточнении платежа 2015 г. как написать заявление в ИФНС, банк, ПФР

Заявление об уточнении платежа: налоговая

Письмо в ПФР об уточнении платежа

Письмо об уточнении КБК 2015 г.

Заявление на уточнение платежа в банк

Составляем заявление об уточнении платежки

Компания вправе уточнить реквизиты платежа, если из-за ошибки налог попал в невыясненные. К примеру, можно уточнить основание, тип платежа, налоговый период, статус плательщика (). Уточняют инспекторы также неверный ОКТМО, в котором налогоплательщики чаще всего ошибались при оформлении платежных поручений в начале года. Для того чтобы исправить ошибки, надо подать в инспекцию по месту учета особое заявление об уточнении платежки (см.

В _______________________________________ _________________________________________ (наименование налогового органа) от__________________________________ ________________________________________ (полное наименование организации, Ф.И.О. индивидуального предпринимателя) ИНН/КПП ________________________________ __________________________________________ __________________________________________ (адрес места нахождения организации; места жительства индивидуального предпринимателя) № телефона _______________________________ ЗАЯВЛЕНИЕ об уточнении реквизитов платежного поручения на перечисление платежей в бюджет В платежном поручении от __.__.20__ г. № _______ на перечисление (указать налог) в бюджет в сумме __________ рублей был(и) неправильно указан реквизит(ы): ________________________________________________.

К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

На основании данного заявления инспекция сможет инициировать сверку уплаченных налогов, штрафов и пеней или же немедленно вынести решение об уточнении платежа на день фактической уплаты налога. И, само собой, пени, которые были начислены по лицевому счету, должны будут пересчитаться.