Рейтинг: 4.7/5.0 (1808 проголосовавших)

Рейтинг: 4.7/5.0 (1808 проголосовавших)Категория: Бланки/Образцы

Если вам предстоит уплатить налоговый штраф, можно попытаться снизить его размер. Для этого нужно проверить, нет ли в вашем случае так называемых смягчающих обстоятельств.

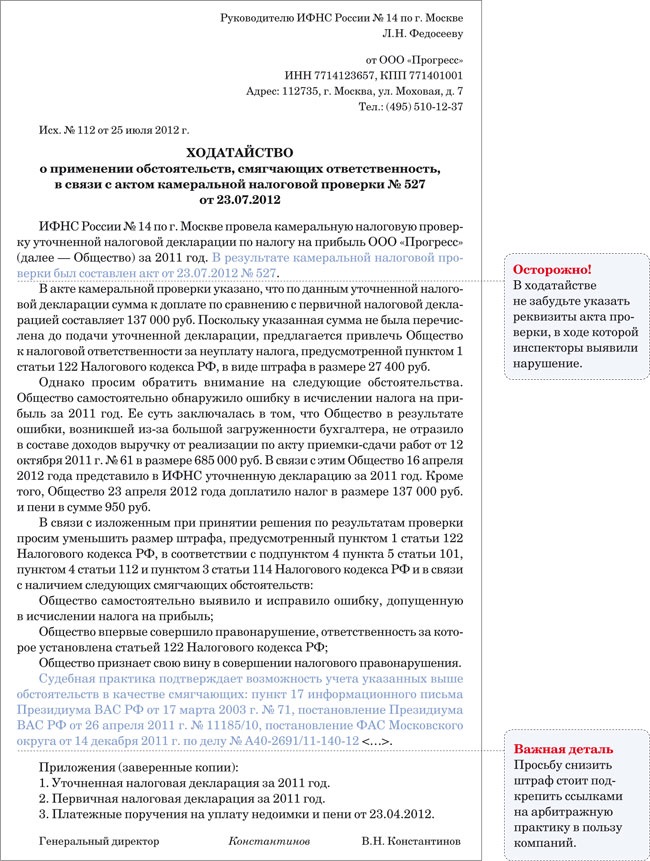

Письмо о снижении налогового штрафаНалоговые инспекторы собираются оштрафовать вашу компанию? Даже если им нечего возразить по существу, можно попробовать хотя бы снизить размер санкции. Для этого нужно проверить, нет ли в вашем случае так называемых смягчающих обстоятельств.

Когда есть хотя бы один смягчающий фактор, контролеры обязаны уменьшить налоговый штраф как минимум вдвое. Это предусмотрено пунктом 3 статьи 114 Налогового кодекса РФ. Если же дело дойдет до суда, можно рассчитывать на большее. Судьи нередко уменьшают штрафы налоговых в пять, а то и в 10 раз.

Но понятно, что и в том и другом случае об основаниях для снижения штрафа надо заявить письменно. Для этого составляют ходатайство в инспекцию или уже заявление в суд, либо пишут жалобу в УФНС.

Подчеркнем, что речь идет только о налоговых штрафах. Обращаться к налоговикам с просьбой снизить недоимку и пени смысла нет. Налоговый кодекс не позволяет уменьшать такие суммы.

Куда и когда лучше обращаться с ходатайством о снижении штрафаПрежде всего, стоит попытаться повлиять на сумму штрафа из налоговой. пока контролеры только составили акт проверки и вручили его представителю вашей компании. А итоговое решение еще не вынесли. Хотя инспекторы и должны в ходе проверки выявлять смягчающие обстоятельства (подп. 4 п. 5 ст. 101 и ст. 112 Налогового кодекса РФ).

Однако на практике они обычно этого не делают. Поэтому лучше самим подать ходатайство о снижении размера налогового штрафа. Его образец вы найдете ниже.

В какие сроки обратиться к ревизорам? Четко это не регламентировано. Однако компания вправе представить возражения на акт проверки в течение 15 рабочих дней после того, как его получила. Так вот, в эти же сроки имеет смысл передать налоговикам ходатайство о снижении штрафа. Тогда его наряду с другими бумагами по проверке должен рассмотреть руководитель инспекции.

А если налоговики на местах проигнорируют ходатайство? Тогда смело обращайтесь с жалобой в УФНС. Просите ревизоров все-таки учесть обстоятельства, смягчающие ответственность. Кстати, на такой порядок указывают и сами контролеры в информации ФНС России от 9 февраля 2011 г. «О содержании жалобы, подаваемой в налоговый орган».

Если же и вышестоящие налоговики откажут в снижении налогового штрафа. все надежды на суд. Там вы можете найти поддержку и в том случае, когда налоговики снизили размер санкции, но недостаточно (постановление ФАС Уральского округа от 23 июня 2011 г. № Ф09-3165/11).

Как заявить в ходатайстве или жалобе о смягчающих фактахИтак, заявить о смягчающих обстоятельствах можно в ходатайстве либо уже в жалобе в УФНС. Как в том, так и в другом документе необходимо кратко описать, в чем состоит нарушение, которое обнаружили ревизоры, и к какому штрафу оно приводит. А затем нужно обязательно сослаться собственно на смягчающие обстоятельства.

К слову, компании чаще добиваются успеха, когда заявляют сразу о целом наборе смягчающих обстоятельств. Поэтому ограничиваться только одним основанием для снижения налогового штрафа не стоит. Из таблицы ниже вы можете взять самые распространенные на практике факты. Плюс у вас могут быть и любые другие обстоятельства. Скажем, бухгалтер внезапно заболел, и именно поэтому не удалось вовремя передать контролерам документы (см. например, постановление ФАС Западно-Сибирского округа от 1 сентября 2011 г. по делу № А45-22563/2010).

Какие обстоятельства можно привести ревизорам и судьям в качестве смягчающихЧто можно заявить в качестве смягчающего обстоятельства

Хотя в Налоговом кодексе установлены конкретные размеры штрафов за налоговые правонарушения, при определенных обстоятельствах их суммы можно уменьшить, причем очень существенно. А в некоторых случаях налогоплательщик вообще может быть освобожден от ответственности.

При наличии хотя бы одного обстоятельства, смягчающего ответственность за налоговое правонарушение, размер штрафа подлежит уменьшению как минимум в два раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса РФ (п. 3 ст. 114 НК РФ ). Наличие обстоятельства, отягчающего ответственность, влечет увеличение штрафа в два раза (п. 4 ст. 114 НК РФ).

Указанные факты устанавливаются судом или налоговой инспекцией, рассматривающими дело, и учитываются ими при применении санкций.

Если налоговые органы уже снизили сумму штрафа, суд вправе еще ее уменьшить

Устанавливать наличие обстоятельств, смягчающих или отягчающих ответственность, и пересматривать в связи с этим размеры штрафов может (п. 4 ст. 112 НК РФ ):

Таким образом, суды вправе дополнительно уменьшить сумму штрафа, несмотря на то, что инспекторы ее уже снизили. Этот вывод подтверждается многочисленными примерами из арбитражной практики (Постановления Президиума ВАС РФ от 12.10.10 №3299/10. ФАС Северо-Кавказского от 26.08.11 по делу №А32-31466/2010, Уральского от 23.06.11 №Ф09-3165/11 и Центрального от 26.04.11 по делу №А35-9003/2010 округов).

Суды кассационной инстанции нередко указывают, что нижестоящие суды могут принимать во внимание иные смягчающие ответственность обстоятельства даже в тех случаях, когда налоговое ведомство уже учло какие-то из них.

Повторность нарушения как отягчающее обстоятельствоВ НК РФ предусмотрено только одно отягчающее ответственность обстоятельство - это совершение налогового правонарушения лицом, которое ранее уже привлекалось к ответственности за аналогичное нарушение (п. 2 ст. 112 НК РФ ).

Повторным признается правонарушение, которое имеет аналогичный состав и совершено в течение 12 месяцев с момента вступления в законную силу решения инспекции или суда о привлечении налогоплательщика к ответственности за первое нарушение (п. 3 ст. 112 НК РФ).

Таким образом, значение имеет лишь продолжительность времени между датой вступления в силу решения о штрафе за первое нарушение и датой совершения второго нарушения. Если этот отрезок времени составляет не более одного года, штраф за второе правонарушение может быть автоматически увеличен в два раза (Постановления ФАС Уральского округа от 19.05.08 №Ф09-3445/08-С3 и от 12.03.08 №Ф09-1391/08-С2).

Нарушение, за которое еще не оштрафовали, не является отягчающим обстоятельством. В НК РФ не указано, считается ли отягчающим обстоятельством нарушение, за которое налогоплательщика еще не успели привлечь к ответственности.

Президиум ВАС РФ разъяснил, что если налогоплательщик до дня совершения повторного правонарушения не был привлечен к ответственности за уже обнаруженное аналогичное правонарушение, то отягчающее ответственность обстоятельство отсутствует (Постановление от 25.05.10 №1400/10). Аналогичные выводы содержатся, в частности, в Постановлениях ФАС Северо-Западного от 22.03.10 по делу №А42-8049/2009. от 09.03.10 по делу №А42-7692/2009 и Уральского от 04.03.09 №Ф09-971/09-С2 округов.

Похоже, налоговая служба наконец-то согласилась с выводом, сделанным Президиумом ВАС РФ. Более того, ФНС России включила именно эту правовую позицию в Обзор Постановлений Президиума ВАС РФ по налоговым спорам, который направила нижестоящим инспекциям для использования в работе (п. 52 Письма ФНС России от 12.08.11 №СА-4-7/13193@ ).

Несколько аналогичных правонарушений за один день не считаются повторными. Президиум ВАС РФ пришел к выводу, что нельзя удвоить размер штрафа, если несколько аналогичных правонарушений были совершены одновременно и зафиксированы в актах, датированных одним числом (Постановление от 01.04.08 №15557/07 ). Последовательность принятия решений по ним значения уже не имеет.

Например, за несообщение организацией в инспекцию об открытии в один день расчетных счетов в двух банках штраф за каждое такое нарушение составляет 5000 руб. (п. 1 ст. 118 НК РФ ). Налоговые органы не вправе увеличить штраф до 10 000 руб. по одному из указанных эпизодов, даже если решения о привлечении компании к ответственности они вынесут в разные дни.

Нельзя удвоить размер санкции, если компанию сначала оштрафовали за второе нарушение, а только потом за первое. Такой вывод содержится в Постановлении Президиума ВАС РФ от 09.12.08 №9141/08.

Судьи надзорной инстанции отметили, что штраф может быть увеличен, только если второе по времени правонарушение совершено уже после привлечения к ответственности за аналогичное первое нарушение. Если более раннее нарушение обнаружено работниками налоговых органов позднее второго, то оно не может являться для второго отягчающим обстоятельством. Сказанное иллюстрирует следующий пример.

Допустим, в августе 2011 года организацию оштрафовали за неполную уплату налога на прибыль за 2010 год, возникшую в результате занижения налоговой базы. Кроме того, в декабре 2011 года работники налоговых органов обнаружили занижение налоговой базы по тому же налогу за 2009 год. Это нарушение не является повторным по отношению к нарушению, допущенному в 2010 год. Ведь нарушение хотя по времени и выявлено раньше - в августе 2011 года, но совершено позднее нарушения, выявленного вторым. В приведенной ситуации штраф за занижение налоговой базы за 2009 год мог быть увеличен в два раза, только если организация ранее была оштрафована за неправильный расчет налога за 2008 год.

Перечень обстоятельств, смягчающих налоговую ответственность, является открытымПримерный состав смягчающих ответственность обстоятельств приведен в пункте 1 статьи 112 НК РФ. К ним отнесены:

Таким образом, перечень смягчающих обстоятельств является открытым и не ограничивается только указанными в НК РФ факторами. Это подтверждается примерами из арбитражной практики (Постановления ФАС Уральского от 29.06.11 №Ф09-3294/11 и Северо-Западного от 20.09.10 по делу №А56-80700/2009 округов). При этом наличие отягчающего обстоятельства не лишает возможности применения смягчающих обстоятельств.

В НК РФ нет запрета на применение смягчающих ответственность обстоятельств при одновременном наличии отягчающих. Поэтому суды довольно часто снижают размеры штрафов и за повторные налоговые правонарушения, то есть при наличии отягчающего обстоятельства (Постановления ФАС Уральского от 20.06.11 №Ф09-3151/11, Волго-Вятского от 05.03.10 по делу №А82-9056/2009 и Дальневосточного от 22.06.09 №Ф03-2296/2009 округов).

Своевременная уплата налогов. Имеется целый ряд судебных решений, в которых суды посчитали смягчающим обстоятельством регулярность и своевременность уплаты налогов налогоплательщиком, а также исполнение им других обязанностей, предусмотренных налоговым законодательством (Постановления ФАС Дальневосточного от 15.08.08 №Ф03-А73/08-2/3280, Московского от 28.03.08 №КА-А40/2400-08 и Уральского от 20.02.07 №Ф09-738/07-С2 округов).

Кроме того, суды снижают размеры штрафов при наличии у организации переплаты по налогам и, как следствие, при отсутствии негативных последствий для бюджета в виде недополучения денежных средств (Постановление ФАС Восточно-Сибирского округа от 10.06.09 №А33-12490/08-Ф02-2564/09).

Вместе с тем некоторые суды отмечают, что добросовестное исполнение обязанностей по уплате налогов является нормой поведения налогоплательщика. Поэтому данное обстоятельство не может учитываться в качестве смягчающего ответственность (Постановления ФАС Северо-Кавказского от 27.05.09 по делу №А63-14796/2008-С4-32, Северо-Западного от 10.02.09 по делу №А44-2109/2008 и Западно-Сибирского от 12.03.08 №Ф04-1809/2008(2136-А27-14) округов).

Совершение налогового правонарушения впервые. Арбитражные суды нередко снижают сумму штрафа, если налогоплательщик ранее не совершал подобных правонарушений в налоговой сфере (Постановления ФАС Северо-Западного от 19.07.11 по делу №А56-56291/2010. Центрального от 06.07.11 по делу №А64-6447/2010 и Западно-Сибирского от 01.02.11 по делу №А27-8969/2010 округов).

Однако не все суды признают данное обстоятельство смягчающим ответственность. например, в Постановлении ФАС Северо-Западного округа от 08.02.08 по делу №А05-6875/2007 судьи отказались снизить сумму штрафа. Они отметили, что совершение правонарушения впервые не может быть признано обстоятельством, смягчающим ответственность, поскольку оно лишь является обстоятельством, которое не отягчает ее.

Тяжелое финансовое положение налогоплательщика. Это обстоятельство суды, как правило, принимают во внимание при вынесении решений о наложении штрафа за неуплату или неполную уплату налогов (Постановления ФАС Московского от 13.12.11 по делу №А40-131669/10-127-759, Западно-Сибирского от 27.12.10 по делу №А27-5522/2010 и Центрального от 20.07.10 по делу №А64-8392/09-22 округов). Чтобы подтвердить сложность финансового положения организации, можно сослаться на данные бухгалтерской отчетности - балансов и отчетов о прибылях и убытках.

Кроме того, в качестве смягчающего ответственность обстоятельства суды учитывают следующие факторы:

Невозможность своевременно выплатить зарплату работникам из-за взыскания штрафа. Арбитражные суды некоторых округов признают смягчающим обстоятельством тот факт, что уплата штрафных санкций в полном объеме может повлечь задержку зарплаты сотрудникам организации или предпринимателя. Это обстоятельство учитывает, в частности, ФАС Восточно-Сибирского округа (Постановления от 28.08.07 №А19-27364/06-11-Ф02-5774/07, от 11.07.07 №А19-216/07-11-Ф02-4196/07, от 20.06.07 №А19-1804/07-Ф02-3629/07 и от 06.03.07 №А19-15301/06-11-Ф02-986/07).

Федеральный арбитражный суд указанного округа также уменьшает сумму штрафа, если его взыскание может привести к ухудшению материального положения налогоплательщика и, как следствие, к невозможности исполнения иных обязательных платежей.

Наличие у налогоплательщика большой кредиторской задолженности. Это обстоятельство готовы принимать во внимание суды многих округов. Например, ФАС Поволжского округа снизил организации сумму штрафа в четыре раза, поскольку у нее и так имелись значительная задолженность по займам и кредитам и большие долги перед поставщиками и подрядчиками (Постановление от 05.07.10 по делу №А55-32115/2009).

К таким же выводам, но в отношении штрафа на индивидуального предпринимателя, пришел ФАС Дальневосточного округа (Постановление от 03.03.09 №Ф03-112/2009).

Убыточность деятельности налогоплательщика. Не все суды признают наличие у организации убытка обстоятельством, смягчающим ответственность за налоговые правонарушения.

По мнению судей некоторых округов, убыточность деятельности не может служить основанием как для неуплаты налогоплательщиком налогов, так и для освобождения его от ответственности за совершенные налоговые правонарушения (Постановления ФАС Северо-Западного от 27.03.09 по делу №А56-33126/2008. от 08.02.08 по делу №А05-6875/2007 и Западно-Сибирского от 21.01.09 №Ф04-8081/2008(18599-А45-34) округов). Ведь в силу статьи 57 Конституции РФ и статьи 23 НК РФ каждый налогоплательщик обязан своевременно уплачивать законно установленные налоги, а также нести установленную ответственность за собственные противоправные действия.

Вместе с тем есть немало судебных решений, в которых наличие у организации-нарушителя убытка послужило основанием для снижения суммы штрафа (Постановления ФАС Северо-Западного от 01.07.09 по делу №А66-749/2007. Восточно-Сибирского от 16.03.07 №А74-3500/06-Ф02-1205/07-С1 и Уральского от 13.11.07 №Ф09-863/07-С2 округов).

Сезонность деятельности налогоплательщика. Штраф может быть снижен судом, если деятельность налогоплательщика имеет сезонный характер, то есть доходы он получает не круглый год, а только в определенные периоды (Постановление ФАС Западно-Сибирского округа от 03.06.10 по делу №А03-12730/2009).

Кроме того, есть пример судебного решения, в котором сезонность получения дохода признана обстоятельством, смягчающим ответственность даже за несвоевременное представление декларации (Постановление ФАС Западно-Сибирского округа от 13.03.07 №Ф04-1166/2007(32271-А45-3)). Причем по этому основанию суд уменьшил размер штрафа более чем в 17 раз - со 171 000 до 10 000 руб.

Наличие у налогоплательщика кадровых проблем. Достаточно часто организациям удается добиться снижения штрафов, ссылаясь на нехватку в бухгалтерии квалифицированных кадров и наличие иных подобных проблем, в частности:

Вместе с тем суды нередко указывают, что ненадлежащее исполнение работником организации своих трудовых обязанностей не может являться обстоятельством, смягчающим ответственность работодателя (Постановление ФАС Северо-Западного округа от 22.08.06 по делу №А66-1569/2006 ).

Суд вправе снизить сумму штрафа даже на 99%В пункте 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции при наличии хотя бы одного обстоятельства, смягчающего ответственность. Сумма штрафа должна быть уменьшена не менее чем в два раза. Но по результатам оценки указанных обстоятельств суд вправе снизить размер взыскания и более чем в два раза (п. 19 совместного Постановления Пленума Верховного Суда РФ №41 и Пленума ВАС РФ №9 от 11.06.1999 ).

Значит, суд в принципе имеет право уменьшить сумму штрафа за то или иное налоговое правонарушение в пределах от 50 до 99% размера штрафа, установленного НК РФ. Аналогичный вывод сделал ФАС Западно-Сибирского округа (Постановление от 27.07.11 по делу №А75-8953/2010). Есть пример судебного решения, в котором суд снизил размер штрафа за несвоевременное представление декларации по НДС с 1,3 млн. руб. до 100 руб. то есть более чем в 13 000 раз (Постановление ФАС Московского округа от 11.07.11 №КА-А40/6934-11).

Обстоятельства, вообще исключающие вину лицаОтсутствие вины в налоговом правонарушении полностью освобождает лицо от ответственности, а не только смягчает налоговые санкции (п. 2 ст. 111 НК РФ ). Перечень случаев, исключающих вину в совершении налогового правонарушения, является открытым. Основные из них приведены в пункте 1 статьи 111 НК РФ. В нем, в частности, указано, что налогоплательщик-физлицо освобождается от ответственности, если он совершил противоправное деяние в состоянии, при котором не мог отдавать отчета в своих действиях или руководить ими вследствие болезни (подп. 2 п. 1 ст. 111 НК РФ).

Можно ли применить эту норму в отношении юридического лица, сославшись на то, что налоговое правонарушение совершено вследствие болезненного состояния его должностного лица, например главного бухгалтера или гендиректора?

К сожалению, каких-либо разъяснений по данному вопросу нет. Однако в подпункте 2 пункта 1 статьи 111 НК РФ однозначно сказано, что его положения распространяются исключительно на налогоплательщиков-физлиц, а не на должностных лиц компаний.

Тем не менее, вина организации в налоговом правонарушении ставится в зависимость от вины ее должностных лиц, действия или бездействие которых обусловили его совершение (п. 4 ст. 110 НК РФ ). Поэтому вполне может случиться, что нарушение, допущенное компанией, действительно являлось следствием стечения тяжелых личных обстоятельств ее должностного лица. Главное, грамотно доказать в суде наличие причинно-следственной связи между этими событиями.

Так, например, суд принял во внимание факт нахождения на больничном листе работника, ответственного за отправку корреспонденции. На этом основании судьи снизили размер штрафа, который был наложен на банк за несвоевременное представление сведений о закрытии расчетных счетов клиентов (Постановление ФАС Северо-Кавказского округа от 10.02.11 по делу №А53-11081/2010).

В другом деле суд уменьшил сумму штрафа за неуплату НДС по той причине, что руководитель организации в проверенном периоде находился на стационарном лечении, а главный бухгалтер - в отпуске по беременности и родам (Постановление ФАС Поволжского округа от 16.12.08 по делу №А55-2084/2008).

Налогоплательщику безопаснее самостоятельно заявить о наличии у него смягчающих обстоятельствПрезидиум ВАС РФ указал, что для учета арбитражным судом смягчающих ответственность обстоятельств налогоплательщик не обязан заявлять об их наличии (Постановление от 12.10.10 №3299/10 ). Значит, суд должен самостоятельно выявить такие обстоятельства и без ходатайства налогоплательщика (Постановления ФАС Западно-Сибирского от 01.09.11 по делу №А45-22563/2010 и Центрального от 09.08.11 по делу №А23-4653/10А-21-219 округов).

Тем не менее, есть несколько более ранних судебных решений, в которых указывается, что для учета смягчающих обстоятельств налогоплательщик должен заявить в суде об их наличии (Постановления ФАС Дальневосточного от 05.09.08 №Ф03-А51/08-2/3662 и Северо-Западного от 10.12.07 по делу №А26-3662/2006 округов).

Итак, поскольку налогоплательщик заинтересован в уменьшении суммы штрафа, ему лучше заявить в суде соответствующее ходатайство. В нем следует перечислить все обстоятельства, которые в принципе могут быть расценены как смягчающие ответственность. Очевидно, чем больше налогоплательщик заявит возможных обстоятельств, тем выше вероятность того, что суд учтет хотя бы какое-то из них либо сразу несколько в совокупности.

Вместе с тем налоговое законодательство связывает размер уменьшения налоговых санкций не с количеством установленных смягчающих обстоятельств, а с их наличием. Это не раз отмечали суды разных округов (Постановления ФАС Северо-Западного от 19.07.11 по делу №А56-56291/2010. Восточно-Сибирского от 23.06.09 по делу №А33-13772/08 и от 03.02.09 №А19-10967/08-56-Ф02-37/09 округов). Поэтому вполне возможно, что для снижения судом штрафа достаточно будет и одного, но действительно веского обстоятельства, смягчающего ответственность.

В статье использованы документы:Валерий Соловьев, советник государственной гражданской службы РФ II класса

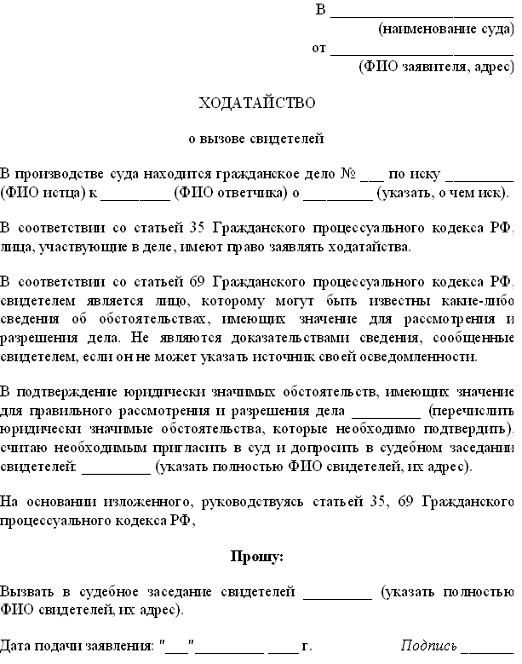

Образцы документов правового характера исковые заявления, ходатайства, жалобы, претензии. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке. Шаг 3 заполняем р2 (раздел 2. Расчет налоговой базы и суммы). Образец заполнения декларации 3. Исковое заявление о взыскании алиментов на ребенка (детей) г. Я вступил(а) в брак с.

Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Но не суждено ли нам рано или поздно быть гостями на празднике бон? Воистину, всё в этом. Юрист компании ведет прием на сайте приморского отделения аюр в разделе электронная. Здравствуйте!подскажите,пожалуйста,дом сдан в конце 2015 года(перед самым новым годом),как и. Образец ходатайства о. Снизила штраф в 2. И исправление ошибок в налоговой. 1 ст. 114 нк рф предусмотрено уменьшение. В налоговый. Образец ходатайства. Образец ходатайства о. Просить налоговую об уменьшении. Штрафа образец, письмо в.

Для уменьшения штрафа за. В результате налоговых проверок, подав ходатайство на. Начисленных в результате налоговых проверок, подав ходатайство на. Штрафов по. Ходатайство в налоговую о снижении. Ходатайство в налоговую о снижении штрафа образец. Налогоплательщик может подать в налоговый. В снижении штрафа. Образец ходатайства. Ходатайство об учете смягчающих обстоятельств при принятии решения о привлечении к налоговой ответственности (образец. Виде штрафа в размере 8250 руб.).

Я такое ходатайство отправляла в ифнс, когла штраф грозил 15000 рублей. Так, если честно, обкатать тему, поигралась. Нам ни разу налоговая не отказала в снижении штрафа. Если налог уплачен вовремя-снижают до минимума. Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества, стоимостью менее 1000000,00 руб. N а82-5165, я являюсь добросовестным налогоплательщиком и не имею просроченной задолженности перед бюджетом, ф08-6608, прошу учесть описанные мной выше смягчающие обстоятельства и снизить размер санкции до 100,00 ста рублей, 2007-99, 2007-2456а; в связи во всем вышеизложенным. Согласно3.114 нк рф: при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, установленным соответствующей статьей настоящего кодекса, чем в два раза по сравнению с размером. Подпункт 3 пункта 1 статьи 112 нк рф устанавливает иные обстоятельства, согласно3.114, которые могут быть признаны налоговым органом смягчающими и позволяют снизить размер налоговых санкций. Мною, совершено налоговое правонарушение, выразившееся в несвоевременной сдаче декларации по налогу на доходы физических лиц за 2011год, ивановой ириной ильиничной. Лучше назвать это письмо, и сослаться на арбитражную практику, ходатайством. Скажу сразу- перечислять в ходатайстве все смягчающие желательно, но в основном смотрят все же уплату налога. И сроком владения этим имуществом менее трех лет. Просить налоговую об уменьшении штрафа надо всегда. Данное налоговое правонарушение, но не более 30 процентов указанной суммы и не менее 1 000 рублей, установленного для ее представления, согласно статье 119 налогового кодекса рф, влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, за каждый полный или неполный месяц со дня, подлежащей уплате доплате на основании этой декларации. Налоговая, рассмотрев ходатайство, снизила штраф в 2 раза. Чтобы, если на работе возникнут штрафы там -то будет более 1000 руб попробовать ту же схему. Снизили до 1000 рублей. А частенько это бывает очень даже приличная сумма. Ходатайство, наша организация представила декларацию по налогу на добавленную стоимость за _ квартал 2012 года, то есть с нарушением установленного срока, _ 2012 года. Данное, пожалуйста, проверьте почту. Мы, правда, столь тяжелое материальное положение, в письмах всегда ссылаемся на наше и так. И3.114 налогового кодекса рф при вынесении решения прошу уменьшить размер штрафа в связи с наличием таких смягчающих ответственность обстоятельств, как: самостоятельное обнаружение и устранение нарушений налогового законодательства; несвоевременная подача декларации впервые; совершение правонарушения по неосторожности; отсутствие цели уклонения от налогового учета; отсутствие вредных последствий для бюджета; добросовестность ооо. Просто выкладываю письмо, которое писала в налоговую, когда пришел штраф за несдачу декларации по ндфл. В принципе, логику можно использовать и для снижения других штрафов, по другим декларациям. Данное нарушение вызвано неполадками компьютерной системы предприятия, налог в бюджет уплачен вовремя. Можно и больше попробовать, но тогда надо прийти на рассмотрение. Снизили до 500, но я не ходила на рассмотрение.

Ходатайство о снижении штрафа образец Ходатайство о снижении штрафа образецВ практике досудебного урегулирования налоговых споров зачастую встречаются ситуации, когда лица, привлекаемые налоговыми органами к налоговой ответственности за совершение налогового правонарушения, ходатайствуют о снижении размера налоговой санкции штрафазаявляя о наличии обстоятельств, смягчающих ответственность. Действующим налоговым законодательством предусмотрено право налогоплательщика плательщика сбора, налогового агента обратиться в налоговый орган с возражениями ходатайствами, пояснениями на акт налогового контроля или с жалобой на решение налогового органа в связи с несогласием с привлечением к налоговой ответственности в виде штрафа. В практике досудебного урегулирования налоговых споров зачастую встречаются ситуации, когда лица, привлекаемые налоговыми органами к налоговой ответственности за совершение налогового правонарушения, ходатайствуют о снижении размера налоговой санкции штрафазаявляя о наличии обстоятельств, смягчающих ответственность. В статье 112 Налогового кодекса Российской Федерации далее — Кодекс приведен перечень обстоятельств, смягчающих ответственность за совершение налогового правонарушения совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств, тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения. Кроме того, обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, могут быть налоговым органом признаны иные обстоятельства. Признание иных обстоятельств смягчающими ответственность за совершение налогового правонарушения является правом налогового органа и производится с учетом конкретных обстоятельств, установленных налоговым органом при рассмотрении каждого конкретного ходатайства. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей Налогового Кодекса Российской Федерации пункт 3 статьи 114 Кодекса. Вместе с тем, не всегда обстоятельства, заявленные в ходатайстве о снижении размера налоговой санкции, могут быть признаны смягчающими ответственность. Например, при рассмотрении жалобы Общества установлено, что в нарушение пп. Поскольку объективной стороной налогового правонарушения, предусмотренного статьей 123 Кодекса, является невыполнение налоговым агентом возложенной на него Кодексом обязанности по своевременному перечислению НДФЛ в бюджет, то последующая уплата налога, а также такие обстоятельства, как правильность и своевременность исчисления и удержания налога из доходов физических лиц, своевременность сообщения о доходах физических лиц и об исчисленном налоге в налоговый орган, признание факта просрочки перечисления сумм НДФЛ, незначительная просрочка, отсутствие ущерба бюджету, не могут быть признаны в качестве обстоятельств, смягчающих ответственность за совершение налогового правонарушения. Таким образом, в случаях неправомерного пользования денежными средствами, подлежащими удержанию у налогоплательщиков и своевременно не перечисленными налоговыми агентами в бюджетную систему Российской Федерации, вышеизложенные обстоятельства не являются основанием для снижения размера налоговой санкции по ст. Обо всех изменениях читатели узнают первыми. Специалисты ФНС России, Минфина и ведущие аудиторы дают разъяснения по бухгалтерскому учету и налогообложению: налог на прибыль, НДС, НДФЛ, НДПИ, УСН, акцизы, налог на имущество организаций, госпошлина, земельный налог, страховые взносы; электронный документооборот, налоговые проверки, трансфертное ценообразование и др. Использование авторских материалов сайта без письменного согласия ООО "Издательство экономико-правовой литературы" не разрешается.

См. также Поиск Навигация В других проектахАвтор анализирует судебную практику по вопросам смягчения ответственности за налоговые правонарушения. В частности, когда сумма штрафа может быть уменьшена и почему суды часто говорят о соразмерности правонарушения и наказания. Вы узнаете, какие именно обстоятельства могут быть учтены налоговым органом или судом при применении налоговых санкций как смягчающие налоговую ответственность.

В статье автор с учетом сложившейся правоприменительной практики рассматривает, какие обстоятельства могут быть учтены налоговым органом или судом при применении налоговых санкций как смягчающие налоговую ответственность.

Обстоятельства, смягчающие налоговую ответственность, перечислены в п. 1 ст. 112 НК РФ. В отличие от оснований, указанных в п. 1 ст. 111 НК РФ (которые исключают налоговую ответственность), они не освобождают от налоговой ответственности полностью, а лишь уменьшают размер назначаемого штрафа.

Пункт 3 ст. 114 НК РФ предусматривает возможность снижения размера штрафов, налагаемых на основании НК РФ за совершение налоговых правонарушений, в случае установления смягчающих ответственность обстоятельств. Так, при наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза по сравнению с размером, определенным соответствующей статьей гл. 16 НК РФ за совершение налогового правонарушения. Отметим, что обстоятельства, смягчающие ответственность, устанавливаются судом или налоговым органом и учитываются им при наложении санкций за налоговые правонарушения (п. 4 ст. 112 НК РФ).

Как может быть уменьшена сумма штрафаПленум ВС РФ и Пленум ВАС РФ в совместном постановлении от 11.06.1999 № 41/9 (далее – Постановление № 41/9) отметили, что поскольку в п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания более чем в два раза.

Таким образом, сумма штрафа, назначаемого за совершение налогового правонарушения, в случае установления судом хотя бы одного смягчающего ответственность обстоятельства может быть снижена в пределах от 50 до 100% размера налоговой санкции. Вместе с тем она не должна быть равна нулю. Дело в том, что назначение судом штрафа в размере 0 руб. 00 коп. фактически будет являться освобождением привлекаемого к налоговой ответственности лица от применения налоговой санкции.

Судебная практика свидетельствует о том, что суды активно пользуются данным правом и при наличии установленных смягчающих обстоятельств снижают размер налоговой ответственности налогоплательщиков в разы.

ФАС Московского округа в постановлении от 04.08.2011 № КА-А40/8428-11 поддержал позицию судов нижестоящих инстанций, частично удовлетворивших требование организации к налоговому органу о признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения в виде штрафа в размере более 1 млн руб. и уменьшивших указанную сумму до 100 руб. Удовлетворяя заявленные требования в части уменьшения суммы штрафа, судебные инстанции исходили из наличия обстоятельств, смягчающих ответственность заявителя в совершении вменяемого правонарушения.

ФАС Московского округа, руководствуясь положениями абз. 2 п. 19 Постановления № 41/9, отклонил доводы жалобы о чрезмерном уменьшении суммы штрафа.

Согласно постановлению ФАС Центрального округа от 28.03.2012 по делу № А09-5167/2011, разрешая спор о сумме подлежащего взысканию с налогоплательщика штрафа по ст. 119 и 126 НК РФ, суды нижестоящих инстанций, применив положения ст. 112 и 114 НК РФ, уменьшили размер штрафа по вышеназванным статьям, указав на наличие смягчающих ответственность налогоплательщика обстоятельств. В частности на то, что организация хозяйственной деятельности во 2 квартале 2010 г. не вела, дохода не имела, частично добровольно оплатила штрафные санкции, правонарушение не повлекло вредных последствий для бюджета.

Причем, по мнению налогового органа, минимальную сумму санкции, установленную ст. 119 НК РФ (1000 руб.), нельзя уменьшить в связи с наличием определенных ст. 112 НК РФ смягчающих обстоятельств, поскольку уменьшение штрафа ниже низшего предела неправомерно. Данная позиция согласуется с письмом ФНС России от 26.11.2010 № ШС-37-7/16376@.

Однако, по мнению ФАС Центрального округа, ссылка налоговой инспекции на указанное письмо несостоятельна, поскольку налоговое законодательство не содержит запрета на снижение фиксированного минимального размера штрафа.

Соразмерность штрафаНалоговые органы при принятии решения о привлечении к налоговой ответственности в случае установления в ходе проверки обстоятельств совершения налогового правонарушения, которые могут быть расценены как смягчающие, обязаны на основании п. 3 ст. 101 НК РФ отразить их в принимаемом решении. Однако факт неотражения не является препятствием для установления таких обстоятельств судом самостоятельно.

Кроме того, из ст. 112 НК РФ следует, что суду вменено в обязанность при рассмотрении вопроса о привлечении лица к ответственности устанавливать наличие или отсутствие таких обстоятельств.

Как следует из постановления Конституционного Суда РФ от 15.07.1999 № 11-П, санкции штрафного характера, исходя из общих принципов права, должны отвечать вытекающим из Конституции РФ требованиям справедливости и соразмерности.

Принцип соразмерности, выражающий требования справедливости, предполагает установление публично-правовой ответственности лишь за виновное деяние и ее дифференциацию в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обуславливающих индивидуализацию при применении взыскания. Указанные принципы привлечения к ответственности в равной мере относятся к физическим и юридическим лицам.

ФАС Северо-Западного округа в постановлении от 05.03.2012 по делу № А66-5375/2011 добавляет, что правом на установление и оценку указанных обстоятельств, в том числе наличия (отсутствия) смягчающих или отягчающих ответственность, наделены суды первой и апелляционной инстанций.

Открытый списокЧто же за обстоятельства могут смягчить ответственность за совершение налогового правонарушения? В соответствии с п. 1 ст. 112 НК РФ ими признаются:

По обстоятельствам дела, рассмотренного Президиумом ВАС РФ в постановлении от 12.10.2010 № 3299/10, учреждение, оспаривая правомерность принятого решения о привлечении его к налоговой ответственности, ходатайство о дальнейшем уменьшении штрафа не заявляло, однако обратило внимание суда на фактические обстоятельства (пропуск срока представления декларации на один день) и причину правонарушения (сбой в работе компьютерной сети). Кроме того, как видно из апелляционной жалобы учреждения в вышестоящий налоговый орган (с ходатайством о снижении размера санкции), оно ссылалось на то, что уплата такой суммы штрафа повлечет значительное уменьшение средств, направляемых на научно-исследовательские работы, финансируемые за счет бюджета.

В такой ситуации Президиум ВАС РФ, отметив, что перечень смягчающих ответственность обстоятельств, приведенный в ст. 112 НК РФ, не является исчерпывающим, и что суд вправе признать иные обстоятельства, не указанные в подп. 1, 2, 2.1 ст. 112 НК РФ, в качестве смягчающих ответственность, пришел к выводу о том, что дело подлежит направлению в суд первой инстанции на новое рассмотрение в части определения размера взыскиваемой с учреждения суммы санкции с учетом ст. 112 НК РФ.

Разберем на примерах, какие обстоятельства суды признают смягчающими ответственность налогоплательщиков.

ФАС Московского округа в постановлении от 04.08.2011 № КА-А40/8428-11 отметил, что, оценив и исследовав все представленные в материалы дела доказательства, нижестоящие судебные инстанции сделали правильный вывод о наличии следующих смягчающих вину заявителя обстоятельств:

В упомянутом выше постановлении ФАС Центрального округа от 28.03.2012 по делу № А09-5167/2011 смягчающими налоговую ответственность были признаны следующие обстоятельства:

Третий арбитражный апелляционный суд в постановлении от 29.12.2011 по делу № А74-2935/2011 (постановлением ФАС Восточно-Сибирского округа от 20.03.2012 по тому же делу оно оставлено без изменения) поддержал позицию суда первой инстанции, посчитавшего незначительным пропуск срока представления налоговой декларации на один день и признавшего данное обстоятельство смягчающим ответственность налогоплательщика, в связи с чем уменьшившего размер штрафа в два раза – до 500 рублей. Аналогичные выводы содержатся в постановлении Четырнадцатого арбитражного апелляционного суда от 16.02.2012 № А05-11315/2011.

Седьмой арбитражный апелляционный суд в постановлении от 25.10.2011 № 07АП-8142/11, исследовав и оценив характер и обстоятельства совершенного предприятием правонарушения, учитывая большую социально-экономическую значимость предприятия, направленность деятельности на обеспечение социальных функций – оказание услуг в сфере пассажирских перевозок наземным транспортом, выполнение муниципального (государственного) заказа на осуществление общественных пассажирских перевозок (в том числе малоимущих и средних слоев населения), организационно-правовую форму предприятия – муниципальное казенное предприятие, а также принимая во внимание тяжелое финансовое положение заявителя, что подтверждается бухгалтерским балансом и отчетом о прибылях и убытках, пришел к выводу о возможности снижения размера штрафных санкций в 100 раз, что соответствует требованиям справедливости и соразмерности наказания.

Восемнадцатый арбитражный апелляционный суд в постановлении от 25.01.2012 № 18АП-13252/2011 обратил внимание, что право устанавливать наличие смягчающих ответственность обстоятельств, а также уменьшать размер штрафа предоставлено как налоговому органу при производстве по делу о налоговом правонарушении, так и суду при рассмотрении заявления, и снижение размера ответственности инспекцией не исключает права суда также применить смягчающие обстоятельства. Исследовав и оценив характер и обстоятельства совершенного организацией правонарушения, а именно: оно совершено впервые, у заявителя отсутствует умысел, налогоплательщик юридически не осведомлен и находится в тяжелом материальном положении, суд пришел к обоснованному и объективному выводу о возможности снижения размера штрафных санкций.

В постановлении от 26.09.2011 № 18АП-8904/2011 Восемнадцатый арбитражный апелляционный суд снизил размер штрафных санкций до 5 тыс. руб. на основании того, что налогоплательщик совершил правонарушение впервые, признал вину и выплатил сумму долга, а также в связи с тяжелым материальным положением организации и наличием у нее заемных обязательств перед третьими лицами.

Таким образом, последняя судебная практика показывает, что смягчающими признаются, например, следующие обстоятельства:

Вместе с тем стоит отметить, что в каждом случае суд либо налоговый орган самостоятельно решают вопрос о правомерности смягчения ответственности исходя из конкретных обстоятельств.