Рейтинг: 5.0/5.0 (1889 проголосовавших)

Рейтинг: 5.0/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Рабочий план счетов на каждом экономическом субъекте составляется на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденного приказом Минфина РФ от 31 октября 2000 г. № 94н.

При составлении рабочего плана счетов включаются только те синтетические счета и субсчета, которые применяются в организации. Он прилагается к учетной политике экономического субъекта и является основным элементом метода ведения бухгалтерского учета. в части регистрации и обобщения фактов хозяйственной жизни, совершаемых в процессе деятельности.

Построение рабочего плана счетов

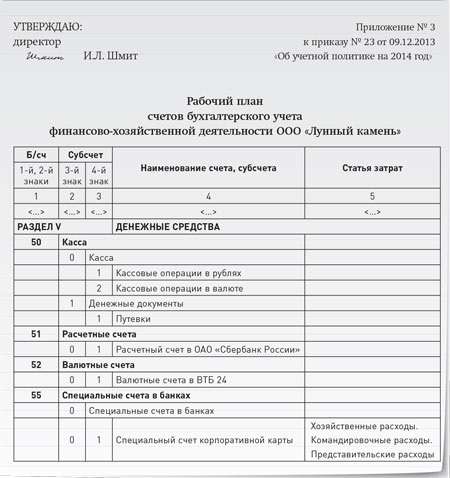

Образец построения рабочего плана счетов. входящего в состав программы "1С: Бухгалтерия 8", приведен в приложении 3.

Как видно из приложения 3, для ведения бухгалтерского и налогового учета используется единый рабочий план счетов .

Счета, используемые в налоговом учете, отмечены в графе "НУ" символом "+".

В налоговом учете не регистрируются данные на счетах:

09. Отложенные налоговые активы.

11. Животные на выращивании и откорме.

14. Резервы под снижение стоимости материальных ценностей.

15. Заготовление и приобретение материальных ценностей.

16. Отклонение в стоимости материальных ценностей.

19. Налог на добавленную стоимость по приобретенным ценностям.

46. Выполненные этапы по незавершенным работам.

50. Касса.

51. Расчетные счета.

52. Валютные счета.

55. Специальные счета в банках.

57. Переводы в пути.

68. Расчеты по налогам и сборам,

69. Расчеты по социальному страхованию и обеспечению.

75. Расчеты с учредителями.

77. Отложенные налоговые обязательства .

79. Внутрихозяйственные расчеты.

80. Уставный капитал.

81. Собственные акции (доли).

82. Резервный капитал.

83. Добавочный капитал.

84. Нераспределенная прибыль (непокрытый убыток).

90.03. Налог на добавленную стоимость.

90.04. Акцизы.

90.05. Экспортные пошлины.

99.02. Налог на прибыль.

99.09. Прочие прибыли и убытки.

Считается, что для целей налогового учета соответствующих хозяйственных операций достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из перечисленных счетов, то для целей налогового учета соответствующая часть проводки налогового учета не заполняется, т. е. вводится не двойная, а простая запись.

Полковский А.Л. Бухгалтерское дело. 2014

План счетов бухгалтерского учета представляет собой схему регистрации, а так же группировки определенных операций хозяйственной и финансовой деятельности предприятия в бухгалтерском учете. В данном документе бухгалтерской отчетности приведены номера и наименования счетов первого порядка (синтетические счета), а так же счета второго порядка (аналитические счета или субсчета).

План счетов бухгалтерского учета применяется в организациях всех форм собственности, (включая организационно-правовую форму), которые ведут учет методом двойной записи. Исключения составляют муниципальные (государственные) и кредитные организации (банки) или другие юридические лица.

План счетов официально утвержден приказом Министерства Финансов Российской Федерации от 31 октября 2000 года №94н (в редакции от 8 января 2010 года ).

На основе данного документа любая организация может утвердить рабочий план счетов бухгалтерского учета, который содержит полный перечень как аналитических, так и синтетических счетов, необходимых при ведении бухгалтерского учета.

К синтетическим относятся счета, отражающие обобщенные данные об источниках формирования хозяйственных средств и их материальной стоимости. Как правило, данные счета необходимы для составления общей финансовой отчетности.

Только путем согласования с Министерством финансов Российской Федерации, организация имеет право вводить в план счетов бухгалтерского учета и дополнительные синтетические счета. Такое действие, как правило, необходимо при учете определенных специфических операций предприятия.

К синтетическим счетам всегда открываются аналитические счета. Это происходит на каждый определенный вид средств, источник или процесс.

С помощью аналитических счетов осуществляется контроль за движением определенных объектов учета, а так же их сохранностью. Аналитические счета используются, как правило, согласно требованиям по вопросам управления организацией. На данных счетах расчеты ведутся как в стоимостных, так и в натуральных показателях. Организация имеет право на уточнения в содержании субсчетов, дополнение и их объединение, а так же полное исключение аналитических счетов.

Порядок составления аналитического учета устанавливается согласно положениям нормативных актов, а так же других методических указаний, касающихся вопросов ведения бухгалтерского учета.

Таким образом, план счетов бухгалтерского учета является неотъемлемой частью ведения бухгалтерского учета.

Вывод. С точки зрения всей системы экономических отношений все хозяйствующие субъекты рыночных экономик понимаются как предприятия, а в Гражданском кодексе РФ (частьI) они представлены как коммерческие и некоммерческие организации (предприятия). К коммерческим относятся организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Юридические лица, являющиеся коммерческими организациями, могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Каждое предприятие как юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора.

ЗаключениеВсе организации (предприятия) независимо от организационно-правовой формы собственности обязаны вести финансовый учет и представлять финансовую отчетность в соответствующие органы. Финансовый (бухгалтерский) учет организуется в соответствии с международными стандартами учета и отчетности. Основу организации бухгалтерского учета составляют принципы, характерные для рыночной экономики, создающие возможность получения необходимой информации и принятия тактических и стратегических управленческих решений. Организационно-правовую систему Российской Федерации определяет новый Гражданский кодекс РФ.

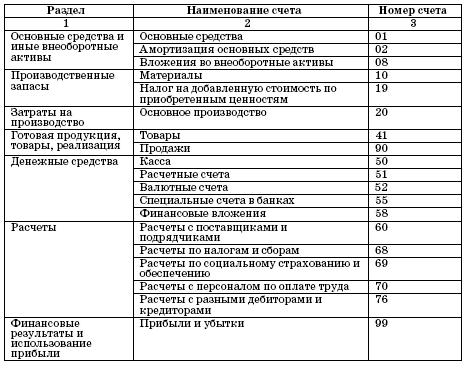

Рабочий план счетов утверждается организацией на год в качестве приложения к учетной политике. План счетов должен содержать синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности. В российском бухгалтерском учете План счетов представляет собой нормативный документ, в который организации могут лишь вводить дополнительные счета и субсчета. Ниже приводится рабочий План счетов учета финансово-хозяйственной деятельности организации на 2011 год с практическими примерами субсчетов.

01 Основные средства

Субсчета: По видам основных средств

План счетов организации, счет 01:

01.01 Основные средства в организации

01.02 Объекты недвижимости, поданные на регистрацию

01.03 Выбытие основных средств

02 Амортизация основных средств

План счетов организации, счет 02:

02.01 Амортизация основных средств, учитываемых на счете 01

02.02 Амортизация основных средств, учитываемых на счете 03

02.03 Амортизация объектов недвижимости, поданных на регистрацию

03 Доходные вложения в материальные ценности

Субсчета: По видам материальных ценностей

План счетов организации, счет 03:

03.01 Материальные ценности организации

03.02 Материальные ценности, предоставленные во временное пользование

03.03 Выбытие материальных ценностей

04 Нематериальные активы

Субсчета: По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы

План счетов организации, счет 04:

04.01 Нематериальные активы – товарные знаки

04.02 Нематериальные активы – программные продукты

04.03 Нематериальные активы – лицензии

04.04 Расходы на научно-исследовательские, опытно-конструкторские и технологические работы

05 Амортизация нематериальных активов

План счетов организации, счет 05:

05.01 Амортизация нематериальных активов – товарных знаков

05.02 Амортизация нематериальных активов – программных продуктов

05.03 Амортизация нематериальных активов – лицензий

07 Оборудование к установке

План счетов организации, счет 07:

07.01 Оборудование к установке отечественное

07.01 Оборудование к установке импортное

08 Вложения во внеоборотные активы

1. Приобретение земельных участков

2. Приобретение объектов природопользования

3. Строительство объектов основных средств

4. Приобретение объектов основных средств

5. Приобретение нематериальных активов

6. Перевод молодняка животных в основное стадо

7. Приобретение взрослых животных

8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ

09 Отложенные налоговые активы

Раздел II. Производственные запасы1. Сырье и материалы

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо

4. Тара и тарные материалы

5. Запасные части

6. Прочие материалы

7. Материалы, переданные в переработку на сторону

8. Строительные материалы

9. Инвентарь и хозяйственные принадлежности

10. Специальная оснастка и специальная одежда на складе

11. Специальная оснастка и специальная одежда в эксплуатации

11 Животные на выращивании и откорме

14 Резервы под снижение стоимости материальных ценностей

План счетов организации, счет 14:

14.01 Резервы под снижение стоимости материалов

14.02 Резервы под снижение стоимости товаров

14.03 Резервы под снижение стоимости готовой продукции

15 Заготовление и приобретение материальных ценностей

План счетов организации, счет 15:

15.01 Заготовление и приобретение материалов

15.02 Заготовление и приобретение товаров

16 Отклонение в стоимости материальных ценностей

План счетов организации, счет 16:

16.01 Отклонение в стоимости материалов

16.02 Отклонение в стоимости товаров

19 Налог на добавленную стоимость по приобретенным ценностям

1. Налог на добавленную стоимость при приобретении основных средств

2. Налог на добавленную стоимость по приобретенным нематериальным активам

3. Налог на добавленную стоимость по приобретенным материально-производственным запасам

Раздел III. Затраты на производство20 Основное производство

План счетов организации, счет 20:

20.01 Основное производство

20.02 Производство продукции из давальческого сырья

21 Полуфабрикаты собственного производства

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

29 Обслуживающие производства и хозяйства

Раздел IV. Готовая продукция и товары40 Выпуск продукции (работ, услуг)

1. Товары на складах

2. Товары в розничной торговле

3. Тара под товаром и порожняя

4. Покупные изделия

42 Торговая наценка

План счетов организации, счет 42:

42.01 Торговая наценка в автоматизированных торговых точках

42.01 Торговая наценка в неавтоматизированных торговых точках

43 Готовая продукция

44 Расходы на продажу

План счетов организации, счет 44:

44.01 Издержки обращения в организациях, осуществляющих торговую деятельность

44.02 Коммерческие расходы в организациях, осуществляющих коммерческую и иную производственную деятельности

45 Товары отгруженные

План счетов организации, счет 45:

45.01 Покупные товары отгруженные

45.02 Готовая продукция отгруженная

46 Выполненные этапы по незавершенным работам

Раздел V. Денежные средства"Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях" (утв. Минсельхозом РФ 16.05.2005)

2.2. Рабочий план счетов бухгалтерского учета

13. Согласно п. 5 ПБУ 1/98 при формировании учетной политики организации утверждается рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

Бухгалтерский учет в организациях агропромышленного комплекса ведется в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методическими рекомендациями по его применению, утвержденными Приказом Минсельхоза РФ от 13.06.2001 N 654.

На основе вышеназванного Плана счетов бухгалтерского учета и Методических рекомендаций по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

14. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

В тексте документа, видимо, допущена опечатка: упомянутый Приказ Минсельхоза РФ от 29.01.2002 имеет номер 68, а не 88.

Для отражения хозяйственных операций сельскохозяйственным организациям следует руководствоваться Методическими рекомендациями по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций, утвержденными Приказом Минсельхоза РФ от 29.01.2002 N 88.

Утверждение Рабочего плана счетов необходимо для того, чтобы соблюдать сопоставимость данных бухгалтерской отчетности:

во-первых, в рамках самого предприятия в течение отчетного года;

во-вторых, в рамках объединения данных бухгалтерской отчетности головного предприятия и его обособленных подразделений;

в-третьих, в рамках представления бухгалтерской отчетности установленного образца внешним пользователям.

15. При наличии на предприятии обособленных подразделений, не выделенных на отдельный баланс, для облегчения контроля за результатами деятельности таких подразделений целесообразно предусмотреть одноименные субсчета по такому подразделению в разрезе всех синтетических и аналитических счетов.

При наличии на предприятии нескольких видов деятельности также необходимо выделение одноименных субсчетов по различным видам деятельности.

Выделение отдельных субсчетов является доказательством ведения организацией раздельного учета затрат налога на добавленную стоимость.

Если при осуществлении организацией хозяйственной деятельности не возникает необходимости использования тех или иных счетов, то они могут не включаться в Рабочий план счетов.

16. При этом следует помнить, что принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др. в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета, то есть План счетов и Инструкцию по его применению необходимо применять в совокупности с действующими нормативными актами по бухгалтерскому учету.

Основной рекомендацией при подходе к разработке плана счетов, так же как и при разработке учетной политики в целом, может служить следующая достаточно общая рекомендация: рабочий План счетов следует формировать, учитывая только те аспекты хозяйственной деятельности организации, которые имеются у нее на момент окончания предыдущего отчетного периода или с большой вероятностью появятся в следующем отчетном периоде (например, планируется какой-то новый вид деятельности). Не стоит включать в рабочий План счетов счета по учету тех объектов, которые отсутствуют в организации и вряд ли могут появиться в отчетном году.

Подходы к формированию рабочего Плана счетов могут зависеть от размеров организации, уровня автоматизации управленческих функций, состояния учета, компетенции бухгалтерских кадров, степени развитости управленческого учета.

17. Основные требования к разрабатываемому рабочему Плану счетов следующие:

1) Степень учета специфики деятельности организации. Достаточность введенных синтетических счетов и аналитических счетов для отражения всех хозяйственных операций.

При этом следует оценить, учтены ли особенности организационной структуры, место организации в системе взаимосвязанных компаний, все особенности принятой учетной политики, необходимость раздельного учета операций.

2) Возможность внесения дополнений в систему счетов без кардинальной реорганизации всего Плана счетов. Такие дополнения могут потребоваться организации при освоении новых видов деятельности, при достижении максимальной взаимоувязки бухгалтерского и налогового учета.

3) Полнота аналитических счетов для формирования бухгалтерской отчетности. Чем больше возможностей заложено в рабочем плане счетов для формирования отчетности, тем меньше дополнительной работы необходимо будет проводить при заполнении отчетных форм.

18. В Рабочий план счетов должны быть внесены изменения в связи с требованиями ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Применение положений ПБУ 18/02 привели к тому, что счета 68 "Расчеты с бюджетом по налогам и сборам" и 99 "Прибыли и убытки" неимоверно разрослись. На этих счетах отражается множество показателей. Чтобы не запутаться, необходимо надлежащим образом организовать аналитику по этим счетам бухгалтерского учета.

На счете 68 "Расчеты с бюджетом по налогам и сборам" субсчета соответствовали количеству уплачиваемых организацией налогов и сборов: по кредиту счета 68 соответствующего субсчета отражалась сумма начисленного налога и сбора, по дебету - их уплата в бюджет.

С вступлением в действие ПБУ 18/02 ситуация в корне изменилась. Чтобы выполнить требования ПБУ 18/02 на счете 68 субсчет "Расчеты с бюджетом по налогу на прибыль", вместо одной проводки по начислению налога на прибыль нужно отразить множество новых показателей:

- условный доход (расход);

- постоянные налоговые активы (обязательства);

- отложенные налоговые активы (обязательства).

Чтобы не запутаться в новых показателях внутри субсчета "Расчеты по налогу на прибыль", необходимо открыть субсчета второго порядка и на каждом из них отражать соответствующие показатели:

Дебетовый 68 субсчет "Условный расход"

Кредитовый 68 субсчет "Условный доход"

Дебетовый 68 субсчет "Постоянные налоговые обязательства"

Кредитовый 68 субсчет "Постоянные налоговые активы".

Несмотря на то, что по кредиту счета 68 начисляется не сумма текущего налога, а условный расход, постоянные налоговые активы, отложенные налоговые активы, в бюджет перечисляются не эти суммы, а реальная величина налога на прибыль, указанная в декларации по налогу на прибыль как начисленный налог. Итог расчетов по налогу на прибыль будет виден на субсчете первого порядка "Расчеты с бюджетом по налогу на прибыль", а на субсчетах второго порядка будет формироваться сумма задолженности перед бюджетом (текущий налог) в соответствии с требованиями ПБУ 18/02. Все субсчета второго порядка внутри субсчета "Расчеты с бюджетом по налогу на прибыль" останутся незакрытыми. Это не страшно. Но многие бухгалтеры не "любят" открытые субсчета второго порядка, т.к. незакрытое сальдо по ним переходит из года в год. Чтобы избежать этой ситуации достаточно применить тот же принцип, по которому организован учет на счетах 90 "Продажи" и 91 "Прочие доходы и расходы".

На счете 68 субсчет "Расчеты с бюджетом по налогу на прибыль" достаточно ввести собирательный субсчет второго порядка. По дебету этого субсчета в течение года отражается уплата налога, а по окончании года на этот субсчет закрываются все остальные субсчета второго порядка.

В Рабочем плане счетов изменится аналитика к счету 99 "Прибыли и убытки". Изменение аналитики по этому счету вызвано изменением структуры формы N 2 "Отчет о прибылях и убытках" и введением ПБУ 18/02.

Прежде по этому счету отражались финансовые результаты от продаж, прочих доходов и расходов, чрезвычайных доходов и расходов, налог на прибыль, экономические санкции за нарушение налогового законодательства. Теперь, помимо этих проводок отражаются записи по начислению условного расхода (дохода), постоянных налоговых активов (обязательств).

Чтобы не запутаться, необходимо надлежащим образом организовать аналитику по этому счету. Прежде всего, выделить субсчет "Прибыль (убыток) до налогообложения". Сальдо по этому субсчету будет соответствовать соответствующей строке " Отчета о прибылях и убытках" и послужит базой для расчета условного расхода (дохода).

Отдельно необходимо выделить субсчет "Чрезвычайные доходы и расходы", "Текущий налог на прибыль".

К субсчету "Текущий налог на прибыль" необходимо открыть субсчета второго порядка "Условный расход (доход)", "Постоянные налоговые активы (обязательства)".

В новых образцах формы N 2 "Отчет о прибылях и убытках" экономические санкции за нарушение налогового законодательства, сумма ЕНВД по отдельным видам деятельности, начисление дивидендов отражается по вписываемым строкам после строки "Текущий налог".

Кроме того, выделена строка "Чистая прибыль (убыток) отчетного периода", которая должна совпадать с итогом (сальдо) по счету 99 "Прибыль и убытки" независимо от того, применяет организация ПБУ 18/02 или нет.

19. Чтобы получить правильное значение показателя чистой прибыли к счету 99 необходимо открыть субсчета первого порядка:

- "Экономические санкции за нарушение налогового законодательства";

- "Чистая прибыль (убыток) организации".

20. Примерный рабочий план счетов бухгалтерского учета представлен в приложении N 4 к настоящим Методическим рекомендациям.

Действующий в РФ план счетов (ПС) был утвержден в Минфине почти 16 лет назад в 2000 году, и был отредактирован в 2010 году .

Любые предприятия вне зависимости от организационно-правовой формы и формы собственности (исключение: госпредприятия и кредитные учреждения), ведущие учет с помощью метода двойной записи, должны использовать этот план счетов.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности.

Чтобы правильно использовать счета плана, к каждому из них даны комментарии в инструкции. Ее предоставляет Минфин.

Как выглядит план счетов бухгалтерского учета 2016?Это схема регистрации и группирования показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее.

В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС предприятия создают и утверждают рабочий план счетов с полным перечнем всех счетов.

Как делятся бухгалтерские счета?

Активные счетаКонечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 06 — 10, 19 — 29, 41, 43 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счетаКонечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счетаТакие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Рабочий план счетов 2016Все счета в плане использовать не обязательно, поэтому каждая компания вправе иметь собственный план счетов. Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

Как правильно прописать в учетной политике про состав счета планоа счетов всвязи с изменениями КВР,КРБ,КДБ. Можно ли этот блок к учетной политике прописать.

ОтветОтвечает Галина Нефедова, эксперт

Когда составляете Рабочий план счетов, номера счетов отразите так:

в 1–17 разрядах укажите нули;

в 18–26 разрядах укажите девятизначный код счета бухучета.

Об этом сказано в пункте 21 Инструкции к Единому плану счетов № 157н, абзаце 6 пункта 2.1 Инструкции № 174н. Ниже приведен в качестве примера Рабочий план счетов.

Правила формирования счетов бухучета при составлении проводок внесите в учетную политику (см. пример Приказа о внесении изменений в учетную политику бюджетного (автономного) учреждения для целей бухгалтерского учета).

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетным и автономным учреждениям сформировать балансовые счета бухгалтерского учета

Основой для формирования балансовых счетов государственными (муниципальными) бюджетными и автономными учреждениями является Единый план счетов. утвержденный приказом Минфина России от 1 декабря 2010 г. № 157н .

Порядок формирования балансовых счетов зависит от типа учреждения.

Бюджетные и автономные учреждения ведут бухучет (в т. ч. формируют балансовые счета) в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ. Инструкцией к Единому плану счетов № 157н. другими нормативно-правовыми актами, регулирующими бухучет, в частности:

Инструкцией № 174н – в части ведения бухучета бюджетными учреждениями;

Инструкцией № 183н – в части ведения бухучета автономными учреждениями.

Об этом сказано в пунктах 2 и 21 Инструкции к Единому плану счетов № 157н.

Внимание: в части некоторых операций бюджетные и автономные учреждения должны вести бюджетный учет (в соответствии с Инструкцией № 162н ). Балансовые счета для отражения таких операций формируйте в порядке, установленном для получателей бюджетных средств .

Структура любого счета такова:

Порядок формирования счета в Рабочем плане счетов и в проводках различается.

Когда составляете Рабочий план счетов, номера счетов отразите так:

в 1–17 разрядах укажите нули;

Об этом сказано в пункте 21 Инструкции к Единому плану счетов № 157н, абзаце 6 пункта 2.1 Инструкции № 174н, пункте 3 Инструкции № 183н.

А в проводках в отдельных разрядах счета вместо нулей надо проставлять аналитический код. Делайте это в таком порядке:

в 1–4 разрядах отражайте нули. А с 2017 года здесь нужно будет указывать аналитический код вида функции, услуги (работы) учреждения. Но сделать это можно и раньше – уже в 2016 году. Если вы решили так поступить, закрепите свой выбор в учетной политике (п. 3 Инструкции № 157н );

в 5–14 разрядах отражайте нули, если другое не предусмотрено учетной политикой;

Правила формирования счетов бухучета при составлении проводок внесите в учетную политику (см. пример приказа о внесении изменений).*

Об этом сказано в пункте 21.2 Инструкции к Единому плану счетов № 157н, пункте 2.1 Инструкции № 174н, пункте 3 Инструкции № 183н.

Разряды с 18-го по 26-й представляют собой девятизначный код счета бухгалтерского учета.

На месте разряда 18 в зависимости от вида финансового обеспечения (деятельности), под который подпадает та или иная операция, укажите код (КФО):

2 – приносящая доход деятельность (собственные доходы учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – субсидии на цели осуществления капитальных вложений;

7 – средства по обязательному медицинскому страхованию.

КФО 1 – (деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы России (бюджетная деятельность)) – бюджетные и автономные учреждения применяют в части исполнения публичных обязательств .

На месте разрядов 19–23 укажите пятизначный код синтетического счета в соответствии с Единым планом счетов .

Порядок формирования разрядов 24–26 для бюджетных и автономных учреждений различен.

Так, автономные учреждения на месте 24–26-го разрядов должны указать аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности. Целесообразно эти коды установить аналогичными кодам КОСГУ.

Бюджетные учреждения разряды с 24-го по 26-й формируют аналогично получателям бюджетных средств (т. е. указывают код классификации операций сектора государственного управления – КОСГУ). И также они могут предусмотреть дополнительную детализацию операций по статьям:

доходов:

– 130 «Доходы от оказания платных услуг, работ»;

– 180 «Прочие доходы»;

расходов:

– 290 «Прочие расходы»;

– 310 «Увеличение стоимости основных средств»;

– 320 «Увеличение стоимости нематериальных активов»;

– 340 «Увеличение стоимости материальных запасов».

Например, код доходов 130 можно детализировать так: 131 «Доходы от оказания платных услуг», 132 «Доходы от возмещения арендаторами затрат на коммуналку» и т. п. А код расходов 310 – следующим образом: 311 «Приобретение недвижимого имущества», 312 «Приобретение особо ценного движимого имущества», 313 «Приобретение иного движимого имущества» и т. д.

Уточненные коды нужно закрепить в учетной политике учреждения.

Пример формирования номера счета бухучета в Рабочем плане счетов и в проводках

В бюджетном учреждении «Альфа» в Рабочий план счетов включены в том числе счета:

Аналитический код по классификационному признаку поступлений и выбытий

в 1–4 разрядах – нули;

в 5–14 разрядах – нули;

Принятие к учету запчастей бухгалтер отразил проводкой:

Дебет 00000000000000.244.4.105.36.340 Кредит 00000000000000.244.4.302.34.730 .

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как изменить учетную политику для целей бухучета

Учетную политику для целей бухучета учреждение должно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ). Тем не менее в этот документ можно вносить необходимые изменения и дополнения (ч. 6 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Изменением учетной политики признается корректировка уже существующих описаний фактов хозяйственной деятельности или операций.

Изменения в учетную политику для целей бухучета можно вносить только в следующих случаях:

меняются требования законодательства, регулирующего порядок ведения бухучета, федеральные или отраслевые стандарты ;*

учреждение разрабатывает и внедряет новые способы ведения бухучета, применение которых приводит к повышению качества информации об объекте бухучета (например, переходит на компьютерную обработку данных);

существенно меняются условия деятельности учреждения (реорганизация, отказ от какой-либо деятельности, освоение новых видов деятельности и т. д.).

Такой порядок предусмотрен частью 6 статьи 8 Закона от 6 декабря 2011 г. № 402-ФЗ.

Изменения, внесенные в учетную политику, вступают в силу с 1 января года, следующего за годом их утверждения, если нет оснований вносить изменения в текущем году (ч. 7 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Изменения и дополнения в учетную политику вносите на основании приказа (распоряжения) руководителя учреждения. Типового образца для такого приказа нет, поэтому его можно составить в произвольной форме .*

Приказ о внесении изменений в учетную политику бюджетного (автономного) учреждения для целей бухгалтерского учета

Когда понадобится: чтобы внести изменение в учетную политику из-за изменения законодательства.*

Укажите конкретные положения учетной политики, содержание которых меняется или дополняется

Для разрядов с 5 по 14 вы вправе предусмотреть собственные коды.

Укажите ответственного за исполнение приказа

Документ должен содержать расшифровку подписи*

Приложение к учетной политике бюджетного (автономного) учреждения для целей бухучета. Рабочий план счетов

Когда понадобится: при формировании учетной политики. В рабочем плане счетов укажите перечень используемых учреждением синтетических и аналитических счетов. Подробнее *

Приложение 6

к приказу от 31.12.2015 № 156

Рабочий план счетов

Разряды 1–17 в номере счета не указываются.

Структура аналитики операций в рабочем плане счетов*

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

«Парные» счетаРечь идет о тех счетах, которые в отчетности отражаются свернуто: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации. У этих счетов должны быть такие субсчета, которые позволят дополнить первые счета в паре. Например, если счет 01 детализирован в соответствии с требованиями инструкции, а счет 02 ведется только по инвентарным номерам, то для того, чтобы получить остаточную стоимость по какой-нибудь группе, придется очень потрудиться. А вот если к счету 02 открыть субсчета по аналогии со счетом 01, то необходимую информацию можно получить в любой момент.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений. Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

Счета 04, 08 и 97Раздел I «Внеоборотные активы» отчетной формы «Бухгалтерский баланс» требуется заполнять по утвержденным показателям. Среди них есть такие, которые требуют обязательного наличия субсчетов к некоторым синтетическим счетам.

Показатели «Нематериальные активы» и «Результаты исследований и разработок» учитываются на счете 04. Значит, при формировании плана счетов нужно это учитывать, и не только по счету 04, но и по «парному» счету 05.

«Материальные и нематериальные поисковые активы» — отдельные строки баланса. Согласно они ПБУ 24/2011 должны учитываться на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтерия должна учитывать этот фактор и предусмотреть отдельные субсчета.

«Прочие внеоборотные активы» — активы со сроком обращения более 1 года. Сюда, например, попадают расходы будущих периодов со сроком использования свыше 12 месяцев. Значит, на счете 97 должен быть предусмотрен соответствующий субсчет.

Забалансовые счетаДля того чтобы вести учет ценностей, не принадлежащих организации, но временно находящихся у нее, в плане счетов предусмотрены трехзначные забалансовые счета. Записи по забалансовым счетам производятся только в дебет (при поступлении ценностей) или в кредит (при выбытии ценностей).

В инструкции по применению плана счетов содержится аналитика, которую забалансовые счета должны поддерживать. К ним при необходимости можно и нужно открывать субсчета.

Например, к забалансовому счету 001 «Арендованные основные средства» могут быть открыты субсчета «Арендованные основные средства в России» и «Арендованные основные средства за пределами Российской Федерации». По забалансовому счету 001 ведется аналитика по каждому объекту основных средств в оценке, указанной в договорах на аренду.

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Забалансовый счет 002 может применяться также и поставщиками. Например, поставщики учитывают на забалансовом счете 002 товарно-материальные ценности, оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Материалы, принятые от заказчика для последующей переработки и не подлежащие оплате, организации-изготовители отражают на забалансовом счете 003 «Материалы, принятые в переработку». Аналитический учет по забалансовому счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения по ценам, предусмотренным в договорах.

Для учета бланков строгой отчетности используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет на забалансовом счете 006 должен обеспечить формирование информации по видам бланков и местам их хранения. При этом установлено, что бланки строгой отчетности учитываются на забалансовом счете 006 в условной оценке. Порядок условной оценки, по которой будут учитываться бланки, целесообразно закрепить в учетной политике.

Для отражения полученных обязательств и платежей используется забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

Пример рабочего плана счетов бухгалтерского учета организацииСоставление рабочего плана счетов подчиняется нескольким правилам. Неиспользуемые счета можно не включать в рабочий план счетов. Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Вот почему для каждой организации так важно найти «золотую середину».

Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

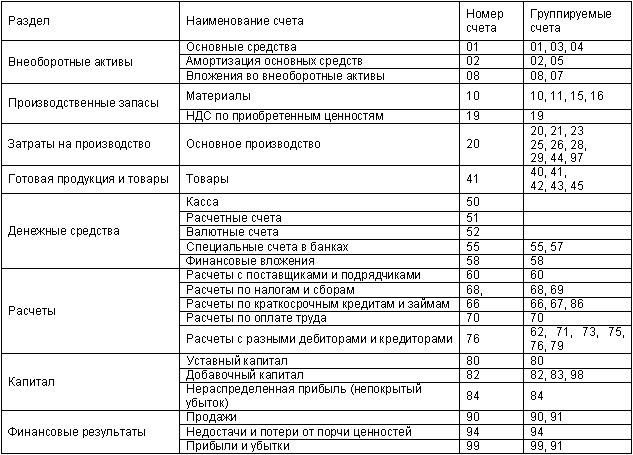

Ниже представлен план счетов, наиболее часто применяемых в организациях.

ИтогиРабочий план счетов должен быть в каждой организации, он утверждается одновременно с учетной политикой. При формировании данного документа обязательно нужно учитывать рекомендации плана счетов, инструкции по его применению, требования ПБУ, особенности деятельности организации.

К слову «рабочий» по отношению к плану счетов нужно отнестись со всей серьезностью: чем лучше будет проработан этот документ, тем проще будет составлять любую отчетность и предоставлять необходимую информацию.