Рейтинг: 5.0/5.0 (1879 проголосовавших)

Рейтинг: 5.0/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Документальным подтверждением того, что товары переданы для тестирования, могут служить:

- договор (соглашение) о проведении испытаний или предварительный договор, в котором стороны обязуются заключить в будущем договор о поставке продукции (основной договор) на условиях, предусмотренных предварительным договором;

- двусторонние акты, составляемые в рамках указанных соглашений (договоров), в которых отражается цель осуществления передачи образцов продукции, полученный эффект (результат);

- первичные документы, применяемые Вашей организацией для оформления передачи (отпуска, продажи) товарно-материальных ценностей; за образец можно принять накладную формы М-15, утвержденную постановлением Госкомстата РФ от 30.10.1997 N 71а, и в строке "основание" соответствующей накладной следует сделать отметку "Передача продукции на тестирование" или "Передача продукции для опытно-промышленных испытаний".

В данной ситуации у Вас не возникает дохода с точки зрения налога на прибыль и объекта обложения НДС. Поскольку передача образцов продукции для испытания не является ни предметом договора дарения, ни договора поставки, так как использование продукции не имеет самостоятельного значения для предпринимательской деятельности потенциального покупателя, а лишь служит условием для определения годности этой продукции для удовлетворения потребностей этого контрагента. При таких условиях передача продукции сторонней организации для проведения испытаний не является безвозмездной и не может рассматриваться как реализация применительно к пп. 1 п. 1 ст. 146 НК РФ.

Но такую правовую позицию, полагаем, возможно придется доказывать в суде.

Из статьи журнала «Российский налоговый курьер» № 13-14, июля 2013

Сложные ситуации налогового учета операций, связанных с созданием и распространением тестовой продукции

По мнению судов, передача продукции покупателю для тестирования с ее последующим возвратом не облагается НДС и налогом на прибыль*

По мнению налоговиков, стоимость автомобилей, предназначенных для тест-драйва, списывается в налоговом учете посредством амортизации, а не единовременно

На практике достаточно распространена ситуация, когда пробные образцы новой продукции компания передает покупателю для тестирования. При этом, как правило, оформляется соглашение о такой передаче, которое не предусматривает перехода права собственности на образцы продукции. После тестирования по усмотрению покупателя он либо приобретает пробные образцы, либо возвращает их собственнику.*

По мнению автора, передача потенциальным клиентам пробников для тестирования не сопровождается передачей права собственности на такие образцы (ст. 209 ГК РФ ). Следовательно, при такой передаче отсутствует объект обложения НДС. Если впоследствии стороны заключат договор купли-продажи в отношении таких тестовых образцов, в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ продавцу придется исчислить НДС.

Кроме того, в данной ситуации у продавца не возникает дохода с точки зрения налога на прибыль.* В частности, ФАС Северо-Западного округа рассмотрел дело, в котором компания ввезла на территорию РФ автомобили, коробки передач и бензин не для дальнейшей реализации товаров на экспорт, а как образцы для проведения тестирования (испытаний) без получения оплаты за вывезенные товарно-материальные ценности. Соглашения о проведении тестирования не предусматривали оплату указанных товаров.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Минфин считает, что безвозмездная передача образцов материалов для тестирования оборудования продавцом (оборудование может быть приобретено или нет) операцией, облагаемой НДС.

Есть ли возражения по позиции налоговой?

Вопрос: О налогообложении НДС операций по безвозмездной передаче образцов бумаги для тестирования, осуществляемой российской организацией в рамках экспортного контракта с иностранным лицом, а также об отсутствии оснований для признания передачи образцов бумаги для тестирования иностранному лицу и их транспортировки расходами российской организации для целей исчисления налога на прибыль.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 16 апреля 2009 г. N 03-07-08/90

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о применении налога на добавленную стоимость и налога на прибыль организаций при безвозмездной передаче российской организацией образцов бумаги для тестирования в рамках экспортного контракта с иностранным лицом и сообщает следующее.

Согласно п. 1 ст. 146 гл. 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации. При этом в целях гл. 21 Кодекса передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Пунктом 2 ст. 154 Кодекса установлено, что при реализации налогоплательщиком товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость таких товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 Кодекса, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

В соответствии с положениями пп. 1 п. 1 ст. 164 и ст. 165 Кодекса при экспорте товаров с территории Российской Федерации применяется нулевая ставка налога на добавленную стоимость при условии представления в налоговые органы соответствующих документов, предусмотренных ст. 165 Кодекса, в том числе документов об оплате реализованных товаров, подтверждающих фактическое поступление выручки от реализации товаров иностранному лицу. В случае отсутствия указанных документов операции по реализации товаров подлежат налогообложению налогом на добавленную стоимость по ставке в размере 18 (10) процентов.

Учитывая изложенное, безвозмездная передача образцов бумаги для тестирования, осуществляемая российской организацией в рамках экспортного контракта с иностранным лицом, подлежит налогообложению налогом на добавленную стоимость по ставке в размере 18 процентов и налог уплачивается за счет собственных средств налогоплательщика.

Что касается учета в целях налогообложения налогом на прибыль организаций расходов на изготовление и транспортировку образцов бумаги для тестирования, то в соответствии с п. 16 ст. 270 гл. 25 "Налог на прибыль организаций" Кодекса при определении налоговой базы по налогу на прибыль организаций не учитываются расходы в виде стоимости безвозмездно передаваемого имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей.

Таким образом, передача образцов бумаги для тестирования иностранному лицу и их транспортировка не являются расходами для целей налогообложения прибыли организаций.

Одновременно сообщаем, что направляемое мнение имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Директор Департамента налоговой

и таможенно-тарифной политики

И.В.ТРУНИН

16.04.2009

--------

как Вы посмели в графе "иждивенцы" написать "государство"?!

На форуме с: 15.12.2011

Сообщений: 1 332

А зачем же письма, в законе прямо написано, что безвозмездная передача товаров, работ, услуг на территории РФ является объектом налогообложения по НДС. Ст.146 п.1, пп.1.

Исключение - это бесплатная раздача рекламных товаров стоимостью до 100 руб. но это не ваш случай.

На форуме с: 14.12.2006

Сообщений: 83

Бесплатно - договор дарения, т.е. никаких обязательств с получающей стороны.

На форуме с: 15.12.2011

Сообщений: 1 332

Диана

Диана

Минфин считает, что безвозмездная передача образцов материалов для тестирования оборудования продавцом (оборудование может быть приобретено или нет ) операцией, облагаемой НДС.

Есть ли возражения по позиции налоговой?

Диана, это Ваш вопрос?

Вы же сами писали про безвозмездную передачу.

А это Вы о чем? Вы хотите сказать, что что-то иное первоначально имели ввиду?

Какие могут быть обязательства у получающей стороны, если она свободна в своем праве покупать или не пукупать тестируемое оборудование?

Уточните, плиз, а то я здесь Вас не понимаю.

На форуме с: 14.12.2006

Сообщений: 83

Получающая сторона обязана использовать образцы оговоренным образом - т.е. провести тестирование. Но если договор поставки не будет заключён, то подтверждающих документов - отчётов о проведённом испытании, с немцев не получить. Если у них оборудование купят, то ситуация упростится.

На форуме с: 07.10.2011

Сообщений: 3 696

Т.е. у вас экспортный контракт и вы декларируете поставку образцов как экспорт с нулевой стоимостью, так?

Если да, то есть еще одно, более свежее письмо Минфина от 14.03.2012 N 03-07-08/74, где он разрешает применять нулевую ставку НДС при безвозмездном экспортном контракте.

по тестированию программного продукта

в лице. действующего на основании. именуемый в дальнейшем «Заказчик », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Исполнитель », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Исполнитель принимает на себя обязательства производить по заданиям Заказчика следующие виды работ: функциональное, нагрузочное, стресс-тестирование, тестирование безопасности и совместимости, юзабилити-тестирование (определение удобства использования), а так же регрессионное тестирование проектов Заказчика. Заказчик обязуется принять результат работ и оплатить его.

1.2. Договор является генеральным, т.е. содержащим общие рамки условий выполнения работ, порядка их оплаты, обязательств сторон и их ответственности. Конкретный перечень работ, все итоговые положения относительно условий и сроков их выполнения, а также стоимости и порядка оплаты стороны определяют путем заключения Дополнительных соглашений к Договору. Все обязательства сторон по проведению конкретных видов работ, а также по их оплате возникают после подписания соответствующего Дополнительного соглашения к Договору.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Исполнитель обязуется :

2.1.1. выполнять работы в соответствии с Дополнительным соглашением, и передавать Заказчику результаты работ в согласованный Сторонами срок;

2.1.2. своими силами и за свой счет устранять допущенные по его вине в результатах работ недостатки, или несоответствия результатов работ условиям Дополнительного соглашения;

2.1.3. гарантировать Заказчику передачу результатов работ, не нарушающих исключительных прав других лиц;

2.2. Заказчик обязуется :

2.2.1. предоставлять Исполнителю всю необходимую и имеющуюся у Заказчика для проведения работ информацию; в том числе: сведения, тексты, информационные данные, документацию, графические материалы, образцы, подлежащие к использованию в ходе проведения работ (далее – Информационные материалы);

2.2.2. своевременно выполнять обязанности по оплате и приемке результатов работ;

2.3. Заказчик вправе :

2.3.1. во всякое время проверять ход и качество работы, выполняемой Исполнителем, не вмешиваясь в его деятельность;

2.3.2. требовать от Исполнителя выполнения работ в соответствии с заключенным Сторонами Дополнительным соглашением;

2.3.3. назначать в ходе выполнения работ разумный срок для исправления недостатков;

3. СТОИМОСТЬ РАБОТ3.1. Стоимость работ согласовывается Сторонами до начала их проведения и определяется на основании Дополнительного соглашения.

3.2. Цены на работы по Договору устанавливаются в рублях. НДС не облагается в связи с применением Исполнителем упрощенной системы налогообложения.

3.3. Оплата работ Исполнителя производится Заказчиком на основании счетов, выставленных со стороны Исполнителя в соответствии с условиями Дополнительного соглашения.

4. ПОРЯДОК СДАЧИ-ПРИЕМКИ РАБОТ4.1. По завершении работ Исполнитель представляет Заказчику их результаты. Результаты работ представляются Заказчику в электронном виде через сеть Интернет, если иной формат не установлен соответствующим Дополнительным соглашением.

4.2. Заказчик обязуется в течение рабочих дней с момента уведомления Исполнителем о готовности результатов работ, рассмотреть представленные результаты работы, произвести их проверку на соблюдение требований соответствующего Дополнительного соглашения и известить Исполнителя либо об одобрении результатов работы, либо о необходимости внесения поправок и доработок с указанием требуемых исправлений.

4.3. В случае обнаружения в выполненных работах недостатков, Стороны составляют Протокол с указанием перечня выявленных недостатков и сроков их устранения Исполнителем. Исполнитель обязуется в согласованные Сторонами сроки внести требуемые исправления и повторно представить результаты работ.

4.4. В случае неполучения от Заказчика уведомления о выявлении недостатков в указанный в п.4.2 срок, работы считаются одобренными Заказчиком без замечаний.

4.5. После одобрения Заказчиком результатов работ Исполнитель предоставляет Заказчику акт сдачи-приемки работ (далее – Акт) в двух экземплярах с целью подписания. Одновременно Исполнитель направляет Заказчику счет на оплату работ.

4.6. При отсутствии недостатков в результатах работ Заказчик обязан в течение рабочих дней с момента получения Акта, произвести окончательную оплату и направить Исполнителю подписанный со своей Стороны экземпляр Акта.

4.7. С момента подписания сторонами указанного Акта и полной оплаты Заказчиком работ, права на результаты работы считаются переданными Заказчику.

5. ИНФОРМАЦИОННЫЕ МАТЕРИАЛЫ5.1. Информационные материалы, предоставляемые Заказчиком Исполнителю, могут быть использованы только для выполнения работ по Договору.

5.2. Соответствующие материалы предоставляются Заказчиком до начала производства работ, если иное не оговорено в Дополнительном соглашении.

5.3. Заказчик гарантирует (и несет полную ответственность за нарушение данного обязательства), что все предоставленные им Информационные материалы свободны от претензий третьих лиц и факт их передачи Исполнителю не нарушает патентных, авторских и смежных прав, прав на коммерческую тайну третьих лиц.

5.4. В случае существования дополнительных условий на использование предоставляемых Информационных материалов в ходе проведения работ по Договору, Заказчик обязан в письменном виде сообщить Исполнителю обо всех таковых условиях.

5.5. Все Информационные материалы Заказчик предоставляет в электронном виде, пригодном для дальнейшего использования Исполнителем без дополнительной промежуточной обработки (кроме случаев, когда обработка материалов возложена условиями проведения работ на Исполнителя, и ее стоимость входит в общую стоимость работ).

5.6. В ходе производства работ, Исполнитель имеет право затребовать дополнительные Информационные материалы, в случае если это необходимо для производства работ. В этом случае сроки производства работ могут быть пересмотрены Сторонами в двустороннем порядке.

6. ПРАВА СТОРОН НА РЕЗУЛЬТАТ РАБОТ6.1. Исполнитель передает Заказчику результаты работ и исключительные права на результаты работ по Договору, в том числе: право на воспроизведение; право на распространение любым способом; право продавать, сдавать в прокат; право на импорт; право на публичный показ; право на публичное исполнение; право на передачу в эфир; право на сообщение для всеобщего сведения по кабелю; право на перевод; право на переработку; право на доведение до всеобщего сведения. Права передаются без ограничения территории и срока действия. Вознаграждение Исполнителя за использование результатов работ любым, несколькими или всеми из указанных способов, включено в стоимость работ по Договору.

6.2. Заказчику передаются конечные результаты работ и права на них, в том числе исходные коды и файлы, применявшиеся в ходе создания результатов работ. Исходные коды являются интеллектуальной собственностью Заказчика.

6.3. Результаты работ и права на результаты работ передаются в том случае, если соответствующие работы заказаны, приняты и полностью оплачены Заказчиком. Права на результаты работ передаются Заказчику по Акту.

6.4. Исполнитель гарантирует, что факт передачи им результатов работ и прав на результаты работ не нарушает патентных, авторских и смежных прав третьих лиц, право на коммерческую тайну третьих лиц; и на момент передачи прав не существует обстоятельств, дающих возможность третьим лицам в дальнейшем предъявить к Заказчику претензии в отношении прав на результаты работ и использованные в результатах работ Информационные материалы (за исключением Информационных материалов предоставленных Заказчиком).

6.5. В случае предъявления Заказчику любыми третьими лицами претензий, исков или иных требований, вызванных несоблюдением Исполнителем гарантии, предусмотренной п.6.4, Исполнитель обязуется урегулировать указанные требования своими силами и за свой счет.

6.6. После передачи результатов работы и прав на результаты работ Заказчику, Заказчик самостоятельно предпринимает меры по их дальнейшей защите.

7. ОТВЕТСТВЕННОСТЬ СТОРОН7.1. В случае несвоевременного исполнения одной из Сторон своих обязательств, другая Сторона имеет право потребовать выплаты пени в размере % за каждый рабочий день от общей стоимости работ, в отношении которых произошло нарушение. Общая сумма подобной санкции не может суммарно превышать % от стоимости соответствующих работ. Начисление пени осуществляется с момента получения другой стороной соответствующей претензии от пострадавшей Стороны с требованием о ее выплате. Уплата пени не освобождает Стороны от исполнения обязательств или устранения нарушений.

7.2. В случае невыполнения одной из Сторон своих обязательств по Договору (неисполнение календарного плана, несоответствие качества, сдача-приемка работ, оплата работ, предоставление материалов), другая сторона направляет виновной стороне требование исполнить обязательства по Договору. Виновная сторона обязана в течение рабочих дней с момента получения требования направить инициирующей стороне мотивированный отказ или в течение рабочих дней (если иной срок не оговорен в соответствующем Дополнительном соглашении) выполнить свои обязательства.

7.3. Согласно ст.15 ГК РФ стороны предусматривают возмещение убытков, в случае нарушения договорных обязательств, в рамках цены Договора.

7.4. Иная ответственность сторон, не предусмотренная Договором, регулируется действующим гражданским законодательством РФ.

8. КОНФИДЕНЦИАЛЬНОСТЬ ИНФОРМАЦИИ8.1. В течение с момента заключения Договора Стороны обязуются не разглашать конфиденциальной информации, полученной ими в ходе проведения работ от другой Стороны, какому-либо другому юридическому или физическому лицу и использовать эту информацию для своей собственной выгоды и/или выгоды третьих лиц.

8.2. Конфиденциальной информацией являются сведения, касающиеся условий выполнения работ, хода исполнения Договорных обязательств; суммы и порядка оплаты выполненных работ; сведения, включающие практический опыт специалистов, участвующих в реализации Договора, научно-техническая, технологическая, производственная, финансово-экономическая или любая иная информация, которая имеет действительную и/или потенциальную коммерческую и/или иную ценность в силу неизвестности ее третьим лицам; сведения, представляющие интеллектуальную собственность другой Стороны; сведения, имущественными правами на которые обладает другая Сторона. Передача такой информации в устной, письменной и/или любой другой форме и/или виде по Договору в обязательном порядке оформляется Сторонами в письменном виде, в форме двустороннего Акта приемки-передачи конфиденциальной информации, оформленного надлежащим образом и подписанного уполномоченными представителями Сторон.

8.3. В случае установления вины одной из Сторон в разглашении конфиденциальной информации и/или использования конфиденциальной информации в собственном интересе и/или интересе третьих лиц, другая Сторона имеет право требовать возмещения убытков, понесенных в связи с разглашением или использованием этой информации.

9. ПОРЯДОК РЕШЕНИЯ СПОРОВ9.1. Все споры и разногласия, возникающие в ходе исполнения Договора, разрешаются Сторонами путем взаимных переговоров и консультаций.

9.2. Все неурегулированные споры и разногласия разрешаются в Арбитражном суде по месту нахождения истца. Перед возбуждением искового производства стороны считают обязательным направление контрагенту текста письменной претензии с указанием разумного срока на ее удовлетворение.

10. РАСТОРЖЕНИЕ ДОГОВОРА10.1. Расторжение Договора происходит в соответствии с действующим законодательством РФ.

10.2. Заказчик имеет право, до передачи ему результата работ по Акту, отказаться от согласованных к исполнению работ в одностороннем внесудебном порядке, оплатив Исполнителю, часть согласованной цены пропорционально части работ, выполненной Исполнителем до получения уведомления Заказчика об отказе. Исполнитель обязан по требованию Заказчика передать ему по Акту оплаченные результаты работ, включая предусмотренные ст.6 Договора исключительные права на указанные результаты.

10.3. В случае существенного нарушения Заказчиком своих обязательств, Исполнитель имеет право, до передачи Заказчику результата работ по Акту, отказаться от исполнения работ в одностороннем внесудебном порядке, передав Заказчику по Акту существующие на момент расторжения результаты работ, включая предусмотренные ст.6 Договора исключительные права на указанные результаты, а Заказчик обязан оплатить фактически выполненные Исполнителем работы.

10.4. В случаях, предусмотренных п.10.2. или п.10.3. Договора, Стороны в течение рабочих дней со дня получения извещения об отказе, составляют Акт о взаиморасчетах, в котором отражают объем фактически выполненных работ, их стоимость, а также взаимные задолженности Сторон. Стороны обязуются произвести взаиморасчеты в течение рабочих дней со дня подписания указанного Акта о взаиморасчетах.

11. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ11.1. Стороны не несут ответственности за невыполнение обязательств по Договору, если причиной этого послужили обстоятельства непреодолимой силы, объективно препятствующие исполнению Договора, возникшие после подписания Договора, которые Стороны не могли предвидеть или предотвратить.

11.2. К таковым обстоятельствам относятся: последствия природных явлений, пожары, наводнения, стихийные бедствия, военные действия, акты терроризма и прочие обстоятельства непреодолимой силы, если эти обстоятельства непосредственно повлияли на исполнение Договора, а также нормативные акты РФ и местных органов власти и управления, моратории и тому подобные акты и обстоятельства, признанные обстоятельствами непреодолимой силы судебными или иными уполномоченными органами.

11.3. При наступлении обстоятельств, указанных в п.п.11.1,11.2 каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

11.4. Сроки выполнения обязательств Сторон, в случае возникновения обстоятельств указанных в п.п.11.1, 11.2 продлеваются на период действия этих обстоятельств. В случае если такой период превышает три месяца, Договор может быть расторгнут любой из Сторон в одностороннем порядке. При этом Стороны производят полный взаимный расчет непосредственно перед расторжением Договора.

12. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ12.1. Договор вступает в силу с момента его подписания обеими Сторонами и действует в течение дней. Если за дней до прекращения действия Договора ни одна из сторон не заявит в письменном виде о прекращении действия Договора, Договор продлевается на следующие три года.

12.2. Стороны оказывают содействие друг другу по внесению в текст Договора необходимых корректив в случае требования таковых со стороны органов государственной власти и управления или отделов валютного контроля уполномоченных банков, осуществляющих расчетные операции по Договору.

12.3. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

12.4. Все Дополнительные соглашения, приложения и поправки к Договору являются его неотъемлемой частью, оформляются в письменном виде и подписываются уполномоченными представителями Сторон. Факсимильные и электронные копии документов имеют законную силу, если они заверены подписями представителей Сторон и действительны до замены их оригинальными документами.

12.5. Каждая из Сторон обязуется в случае изменения своих реквизитов, адресов и контактных телефонов, незамедлительно сообщить об этом другой Стороне.

13. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНЗаказчик Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Исполнитель Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Образец дополнительного соглашения о факторинговом обслуживании в форме административного управления дебиторской задолженностью, заключаемый между юридическими лицами.

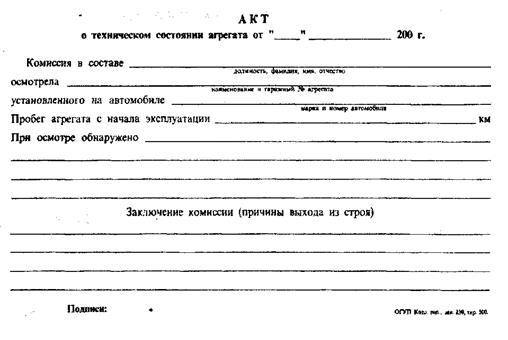

В соответствии с нашим законодательством, для выполнения процедуры получения техники на складе компании необходимым условием является оформление акта на прием-передачу, форма ОС-14.

Эту форму можно скачать прямо здесь на сайте, для скачивания бланка ОС-14 перейдите в конец статьи.

В продолжении статьи мы будем рассматривать особенности заполнения этого бланка. Чтобы ознакомиться с готовым примером заполненной формы, скачайте образец ОС-14 перейдя по ссылке внизу.

У каждой из сторон должен остаться свой экземпляр акта, так что необходимы два экземпляра. Этот документ составляется комиссией, принимающей технику на складе. Перед тем, как приступить к заполнению бланка, оборудование внимательно осматривают с целью выявления дефектов, поломок, повреждений, которые могут быть видны при осмотре.

Если какие-либо неисправности удалось выявить, составляется акт по дефектам, форма ОС- 16. В ней перечисляют найденные проблемные места и возможности их устранения. Ознакомиться с образцом заполненного акта о выявленных дефектах можно по ссылке.

Также стоит учитывать, что дефекты, выявленные в дальнейшем, на этапах монтажных работ, при наладке или во время тестовых запусков, могут описываться по форме ОС-16.

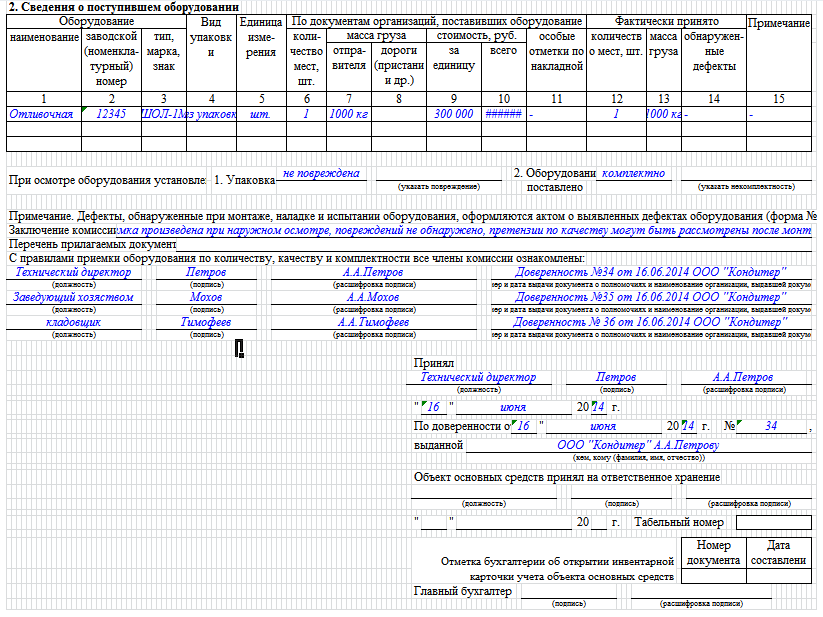

Образец заполнения Акта о примере-поступлении оборудования (страница 1)

Образец заполнения Акта о примере-поступлении оборудования (страница 2)

Акт приема-передачи оборудования (Форма ОС-14)![]()

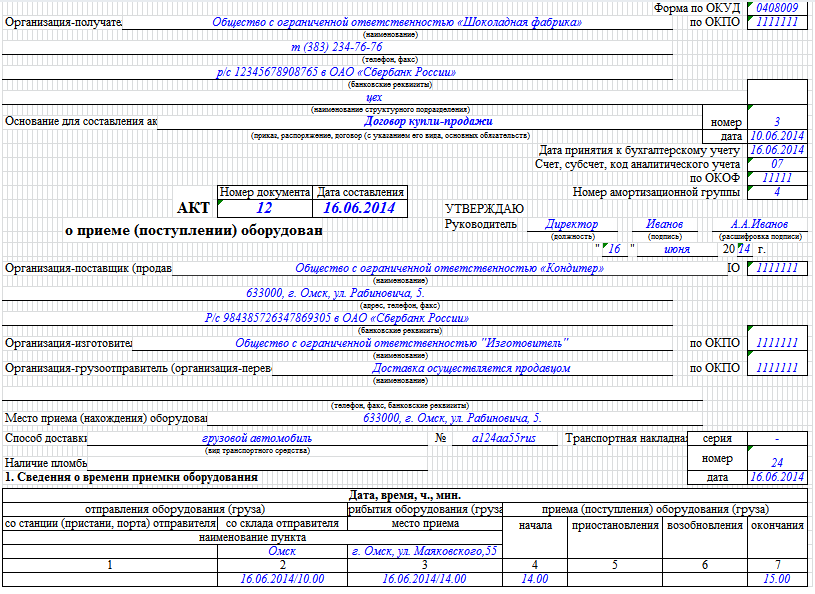

Если организация каким-либо образом связанна с техникой, данные о ней вносятся в бланк акта по приему-передаче оборудования ОС-14. Это могут быть следующие организации: производитель, поставщик (продавец), отправитель груза, получатель. В специально отведенные поля, на титульной странице, вносятся основные данные и реквизиты. Если это:

В дополнении, надо указать данные касательно самого транспортного средства, которое перевозило технику. А именно, разновидность транспорта, регистрационный номер, номер и дату транспортной накладной.

В качестве оснований для заполнения акта по приему-передаче техники, может быть приказ или распоряжение поступившее от руководителя, соответствующий договор.

Основная часть формы ОС-14 содержит две таблицы, в которые нужно внести информацию. В первую вносится дата, время отгрузки, время получение товара. Во втурую вносятся данные о грузе, то есть оборудовании, которое поступило на склад.

Процесс заполнения достаточно простой, чтобы иметь наглядный заполненный пример, скачайте образец в конце страницы.

Во время получения груза, комиссии необходимо сверить наличие фактического груза с тем, что указан в документе. В таблице номер 2 отражают информацию о документальном и фактически полученном грузе.

Принимающая комиссия производит осмотр, принимает груз и составляет заключение указывая комплектность и исправность. В случаи, когда осмотреть оборудование удалось лишь поверхностно, в заключении стоит указать, что вопросы и претензии относительно качества могут возникнуть на этапе установки и тестирования оборудования.

Составленный акт дается на подпись всем членам комиссии. Дополнительно, на бланке ОС-14 ставит подпись сотрудник, который принимал оборудование. Затем акт дают на утверждение руководителю.

Для техники которая требует дополнительного монтажа составляется акт в соответствии с формой ОС-15.

Если все работы по монтажу, установке и отладке закончены, технику можно принимать на учет, основываясь на акте по приему-передаче здания ОC-1а или дефектном акте по форме ОС-16 .

Скачать акт приема-передачи оборудования (Форма ОС-14)В качестве образца можно скачать заполненный акт приема-передачи ОС-14 по ссылке ниже.

Акт Приема-Передачи Оборудования На Тестирование Образец 3,5/5 9046 votes

Акт приема- передачи оборудования. Образец Global Home. Бесплатные услуги от Global Home: Приложение №___к договору № __ от «____» __________ 2. Решебник По Немецкому Языку 7 Класс Оранжевый Учебник Бим. Мы, нижеподписавшиеся, от лица Оператора Генеральный Директор ООО «Телеком- ВИСТ» ____________, с одной стороны, и от лица Заказчика ____________, с другой стороны, составили настоящий Акт о том, что Заказчик передал, а Оператор принял: №Наименование оборудования. Количество. Примечание.

Составляем акт приема-передачи правильно. Порядок оформления акта приёма-передачи оборудования. Форма № ОС-14. Для проведения тестирования. Акт приема-передачи оборудования необходим для доказательства осуществления передачи. Скачать Драйвер Солюшен. Договор заключается в нескольких экземплярах, каждый образец требует подписи руководителя или уполномоченного представителя. О проверке нельзя. Составляем акт приема -передачи правильно. Порядок оформления акта приёма- передачи оборудования Форма № ОС- 14. Образец заполнения акта приема-передачи имущества. Tags: акт, приема-передачи, товара, оборудования, имущества, образец, типовая форма, как составить.

Акт приема-передачи оборудования образец. При этом заполняется предварительный акт. После прохождения тестирования, то есть качественного анализа, оформляется акт образца ОС-15 с пометкой о результатах испытаний. Акт приемки-передачи оборудования образец бланк. Руководство По Боевой Комплектации Выстрелами Артиллерийских Систем Советской. Акт приема-передачи оборудования составляется в простой свободной форме. Тем не менее, он должен содержать в себе всю необходимую информацию.

ОБРАЗЕЦ ДЛЯ ЗАПОЛНЕНИЯ. Скачать Домашние Финансы Ключ. Презентация На Тему Конституция Чечни'>Презентация На Тему Конституция Чечни. Форма акта приема – передачи оборудования. Лицевая сторона. АКТ ПРИЕМА -ПЕРЕДАЧИ № ______. Иркутск. Онлайн-сервис «Моё дело» – образец заполнения бланка акта приема - передачи оборудования.

Настоящий акт составлен «____» __________ 2. Сторон. ПОДПИСИ СТОРОН: От Оператора: От Заказчика: Генеральный директор ______________ООО ''Телеком Вист'' ______________ ______________. Эмулятор Ключа Арм Орион Скачать.

Most Popular News

______ «___________», именуемое в дальнейшем «ПРОДАВЕЦ», в лице ________ __________, действующего на основании Устава с одной стороны, и _______ « », именуемое в дальнейшем «ПОКУПАТЕЛЬ», в лице Генерального директора. действующей на основании. с другой стороны, вместе также именуемые в дальнейшем «стороны» и, по отдельности, «сторона» заключили настоящий Договор о нижеследующем:

1. Предмет Договора.

1.1. ПРОДАВЕЦ предоставляет Оборудование, по наименованию, количеству и цене, указанной в Приложении №1.

1.2. Предоставленное Оборудование подлежит тестированию, изучению работы ПОКУПАТЕЛЕМ на территории ПОКУПАТЕЛЯ силами ПОКУПАТЕЛЯ.

1.3. После положительного тестирования и изучения оборудования Покупатель обязан приобрести предоставленное ему оборудование в течении 3-х (трех) дней, либо вернуть оборудование Продавцу за свой счет в течении 3-х (дней).

1.4. Приложение №1, Акт о принятии оборудования на тестирование, Товарная накладная является неотъемлемой частью настоящего Договора.

2. Общая сумма договора.

2.1. Общая сумма Договора ( ) руб. в том числе НДС (__%) – __________- (__________).

2.2. Цены на Оборудование, по настоящему Договору, являются неизменными на весь срок действия Договора.

2.3. Цена Оборудования, определенная настоящим Договором, действительна только для настоящего Договора и не является предметом для каких–либо ссылок при заключении других Договоров.

3. Условия платежа.

3.1. Цены на Оборудование установлены рублях РФ.

3.2. Общая стоимость Оборудования, указанная в Приложении №1, оплачивается ПОКУПАТЕЛЕМ не позднее 3 (трех) банковских дней со дня окончания тестирования.

3.3. Датой оплаты считается дата поступления денежных средств на расчетный счет ПРОДАВЦА.

4. Сроки и условия поставки.

4.1. Отгрузка оборудования осуществляется в течение _ (___) рабочих дней с момента подписания настоящего Договора.

4.2. Тестирование оборудования производится ПОКУПАТЕЛЕМ в течение __ ( __________) рабочего дня с момента передачи оборудования.

4.3. Обязанность ПРОДАВЦА предоставить оборудование ПОКУПАТЕЛЮ считается исполненной в момент передачи оборудования ПОКУПАТЕЛЮ или указанному им лицу по адресу:

О передаче оборудования Продавцом Покупателю свидетельствует товарная накладная, подписываемая представителями сторон и акт о принятии оборудования на тестирование.

4.4. Приемка оборудования по количеству и качеству производится в момент передачи оборудования ПРОДАВЦОМ, в соответствии с п.4.3. настоящего договора, о чем делается соответствующая отметка в товарной накладной.

4.5. Риск случайной гибели или порчи Оборудования, начиная с даты поставки, лежит на ПОКУПАТЕЛЕ.

4.6. Право собственности на Оборудование сохраняется за ПРОДАВЦОМ до момента полной оплаты Оборудования ПОКУПАТЕЛЕМ.

4.7. В случае не достижения положительного результата при тестировании, ПОКУПАТЕЛЬ составляет технический акт результатов тестирования и направляет его ПРОДАВЦУ средствами факсимильной или электронной связи. Если до конца периода тестирования акт не предоставляется ПРОДАВЦУ, считается, что тестирование закончилось с положительным результатом и для ПОКУПАТЕЛЯ наступают обязательства по оплате в соответствии с п.3.2 настоящего договора.

4.8. Допускаются частичные и досрочные поставки Товара.

5.1. В случае просрочки платежа за оборудование ПОКУПАТЕЛЬ по требованию ПРОДАВЦА уплачивает последнему штраф в размере __% невыплаченной в срок суммы за каждый день просрочки платежа, но не более _% от общей суммы договора.

5.2. В случае задержки отгрузки оборудования для проведения работ указанных в п.1.2. ПРОДАВЕЦ по требованию ПОКУПАТЕЛЯ уплачивает последнему штраф в размере __% от суммы не предоставленного в срок оборудования за каждый день задержки, но не более _% от общей суммы предоставленного оборудования.

5.3. В случае использования оборудования не по назначению указанному в п.1.2. настоящего Договора, покупатель обязан выкупить предоставленное ему оборудование по стоимости указанной в Приложении№1.

6. Упаковка, комплектность, гарантия.

6.1. Упаковка должна обеспечивать сохранность оборудования при перевозке и хранении.

6.2. ПРОДАВЕЦ предоставляет гарантию на поставленное оборудование в течение _ месяцев с момента подписания накладных на передачу товара.

6.3. Если, по каким-либо причинам, не зависящим от ПОКУПАТЕЛЯ, в течение гарантийного периода оборудование окажется дефектным, то ПРОДАВЕЦ обязан, за свой счет и по согласованию с ПОКУПАТЕЛЕМ заменить или отремонтировать дефектное оборудование, при этом гарантийный период продляется на срок простоя оборудования. Замененные дефектные части оборудования становятся собственностью ПРОДАВЦА. Доставка дефектного оборудования с сервисный центр ПРОДАВЦА производится силами ПОКУПАТЕЛЯ и за его счет.

6.4. Гарантия считается потерявшей свою силу:

- в том случае, если ремонтные работы были проведены персоналом, не уполномоченным на это;

- вследствие нарушения обслуживающим персоналом ПОКУПАТЕЛЯ правил эксплуатации оборудования;

- при нарушении сохранности заводских пломб на оборудовании

7.1. Стороны освобождаются от ответственности за полное или частичное неисполнение обязательств по настоящему договору, если оно обусловлено действием обстоятельств непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств, возникших помимо воли и желания сторон.

7.2. Сторона, не исполняющая обязательств по настоящему Договору вследствие действия обстоятельств непреодолимой силы, должна незамедлительно известить другую Сторону о таких обстоятельствах и их влиянии на исполнение обязательств по настоящему Договору.

7.3. На время действия непреодолимой силы и других обстоятельств, которые освобождают от ответственности, исполнение договорных обязательств продлевается на период, соответствующий сроку действия наступившего обстоятельства и разумному сроку для устранения его последствий.

7.4. Если обстоятельства непреодолимой силы действуют на протяжении 6 (шести) последовательных месяцев, настоящий Договор может быть расторгнут любой из Сторон путем направления письменного уведомления другой Стороне.

7.5. Надлежащим документом наличия указанных выше обстоятельств и их продолжительности будет служить Сертификаты ТПП, выданные на основании «Положения о порядке Свидетельствования ТПП Р.Ф. обстоятельств форс-мажора» (от 30.09.1994г. №28-4).

8. Прочие условия.

8.1. Настоящий Договор составлен в 2 (двух) экземплярах, по одному каждой из сторон.

8.2. Все спорные вопросы между сторонами по возможности решаются путем проведения переговоров. В случае невозможности достижения соглашения Стороны обращаются в Арбитражный Суд г.Москвы.

8.3. Условия настоящего Договора могут быть изменены и дополнены по взаимному согласию сторон с обязательным составлением письменного документа, подписываемого уполномоченными на это лицами.

8.4. Ни одна из сторон не в праве передавать свои права по настоящему Договору третьей стороне без письменного согласия на это другой стороны.

8.5. Настоящий Договор вступает в силу с даты его подписания и действует до полного выполнения Сторонами своих обязательств.

Покупатель ООО « » Продавец ООО “ ”

ООО « »Юр. Адрес Р/С в К/С БИК ИНН КПП

От Покупатель___________________/ / От Продавец___________________/

М.П. М.П.

Наименование Цена Кол-во Стоимость

ИТОГО: ( ) руб. в том числе НДС (__%) – ( )