Рейтинг: 4.8/5.0 (1873 проголосовавших)

Рейтинг: 4.8/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Карточка складского учета (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Карточка складского учетаСправочная информация: "Формы первичных учетных документов"

(Материал подготовлен специалистами КонсультантПлюс) Карточка учета материалов (Типовая межотраслевая форма N М-17) (ОКУД 0315008)

Постановление Госкомстата РФ от 30.10.1997 N 71а

(ред. от 21.01.2003)

"Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" Карточка учета материалов

Путеводитель по судебной практике. Поставка товаров Представленная ответчиком товарная накладная N 66 от 14.12.2009 может подтверждать факт получения ответчиком указанного в ней оборудования от ООО "СМ-Рост", но не факт укомплектования манометрами товара, подлежащего передаче истцу. Иные представленные ответчиком документы, в том числе приходный ордер N С0006379, требование-накладная N С0023946, карточка складского учета материалов также не свидетельствуют о надлежащем укомплектовании оборудования.

Документ доступен: в коммерческой версии КонсультантПлюс

Типовая ситуация: Как учитывать материалы на складе, в том числе в карточках складского учета?

(Издательство "Главная книга", 2016) Вариант 1. На каждый вид материалов заводить карточки складского учета с указанием наименования и единицы измерения (форма N М-17). Операции по приходу и расходу материалов записывают в карточки в натуральном выражении. Это делают материально ответственные лица (например, кладовщики) на основании приходных ордеров (форма N М-4), накладных (форма N ТОРГ-12), лимитно-заборных карт (форма N М-8) и других документов.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Карточка складского учетаФорма: Карточка учета материалов. Типовая межотраслевая форма N М-17 (Форма по ОКУД 0315008) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Карточка учета материалов. Типовая межотраслевая форма N М-17 (образец заполнения)

("Материалы. Бухгалтерский и налоговый учет", "ГроссМедиа", "РОСБУХ", 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Учет и оформление движения товаров должны производиться в соответствии с нормативными актами.

Поступление, перемещение и отпуск товарно-материальных ценностей оформляются первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций на основании унифицированных форм.

Первичные документы должны оформляться в соответствии с требованиями Положения о бухгалтерском учете и отчетности и Российской Федерации и содержать следующие обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственных операций; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки, а также печать и штамп организации. В необходимых случаях в первичные документы могут быть включены дополнительные реквизиты.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Первичные документы по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли при завершении ревизии хранятся три года в соответствии с нормативным перечнем. В случаях возникновения споров, разногласий, следственных и судебных дел первичные документы сохраняются до вынесения окончательного решения.

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов: накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой. Накладная, которая может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указываются номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен специальной инструкцией.

При закупке товара или его приемке необходимо следить за наличием сертификата соответствия на закупаемый товар.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в Журнале поступления товаров произвольной формы, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату его регистрации, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками, и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

Доверенность (формы М-2 и М-2а) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Форму М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть заполнена в установленном порядке и иметь образец подписи лица, на имя которого выписана. Срок действия, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей. Графа «номер паспорта» заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Карточка учета материалов (форма М-17) применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Отпуск товаров со склада оформляется лимитно-заборными картами, требованиями-накладными, накладными для отпуска товаров на сторону.

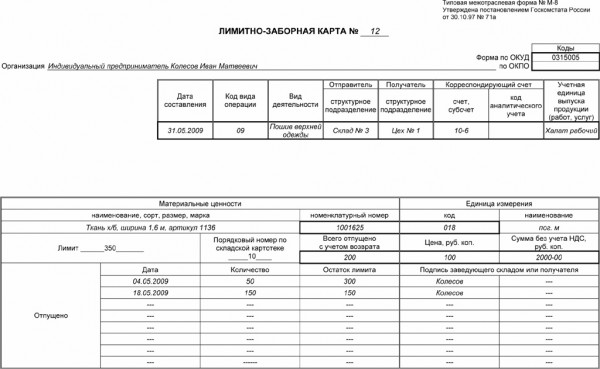

Лимитно-заборная карта (форма М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов; в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускаются только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления,

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

Требование-накладная (форма N4-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону (форма М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и при предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для материалов, второй - получателю материалов.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образу по качеству, некомплектности товаров осуществляется путем оформления накладной на отпуск то

варов на сторону (форма М-15). Условия возврата товара поставщику могут быть различными, они оговариваются в договоре поставки.

Оформление и учет реализации товаров на сторону зависит от способа расчета за приобретаемый товар между покупателем и продавцом. Стороны, заключившие договор, вправе избрать и установить в договоре любую из форм расчетов.

Обычный комплект товаросопроводительных документов:

- счет или счет-фактура;

-отгрузочная спецификация с указанием распределения товаров по грузовым местам;

- комплект упаковочных листов на все грузовые места;

- сертификат качества или сертификат соответствия;

Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов; товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

Счет-фактура выписывается в тех случаях, когда перечень отгруженных товаров невелик. Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету-фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара.

Бухгалтер предприятия обязан проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Товар не должен покидать склад, если вместо него не остается документов о его передаче, подписанных выдавшим и получившим товар лицами.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

- подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствие даты документов периоду, за который представляется отчет;

- соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного триода;

- соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации;

- свидетельствуют ли даты всех первичных документов, приложенных к отчету, о том, что товары получены до, а не после инвентаризации;

-законность и обоснованность хозяйственных операций (прием, отпуск, списание товара и т.д.);

-наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров;

- полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам;

- правильность цен на товары, таксировки и подсчетов в отчете и приложенных к нему документах;

- соответствие записей, сделанных материально ответственными лицами в карточках (книгах) складского учета, данным первичных приходно-расходных документов;

-соответствие суммы по внутреннему перемещению отпущенных товаров и тары сумме, показанной в приходной части товарных отчетов других материально ответственных лиц;

- соответствие выручки, показанной в расходной части товарного (товарно-кассового) отчета, сумме, оприходованной по кассовому отчету (при учете по продажным ценам).

Если при проверке цен, таксировки или подсчетов бухгалтер выявляет ошибки, их исправляют корректурным способом,

исправления заверяют подписью лица, выявившего ошибку, а об изменении остатка товаров на конец отчетного периода ставят в известность материально ответственное лицо, которое расписывается в конце отчета, удостоверяя правильность внесенных исправлений.

Отчеты материально ответственных лиц с приложенными документами должны быть подобраны и переплетены по их порядковым номерам. Срок хранения товарных отчетов - три года. Ответственность за сохранность документов возлагается на главного бухгалтера организации.

Изъятие отчетов материально ответственных лиц и приложенных к ним документов по требованию судебно-следственных и других органов, имеющих такое право, производится на основании письменного запроса и с разрешения руководителя организаций. Эти документы передаются по акту изъятия с точным перечислением основных реквизитов (наименование, дата, номер документа, сумма, указанная в документах, и т.д.). С этих документов могут быть сняты копии.

Акт ревизии товара на складе образец

Контроль и ревизия товаров на складеКак бы не был тщателен контроль движения товаров по складу, ошибки все равно возникают. Остатки. которые показывает программа перестают совпадать с реальными остатками по складу. Для приведения остатков по программе с тем что действительно есть на складе на предприятии выполняются ревизии.

Для учета результатов ревизии в программе 1с бухгалтерия используют 3 документа.Табличная часть документа будет заполнена товарами которые числятся на складе. В поле К-во Бух будет стоять количество товара по программе. В поле Факт к-во Фактическое количество товара на складе. Сейчас они совпадают, поэтому в поле разница будет сотоять 0.

При вводе фактического количества товаров в поле разница будет попадать разница между фактическим количеством товара и количеством, которое числится по бухгалтерии.

2. Оприходование излишковПосле проведения ревизии ее результаты нужно учесть в программе. Для этого вводим на основании Акта инвентаризации документ Оприходование излишков. Все реквизиты документа будут установлены автоматически. В табличную часть попадут только те товары, количество на складе которых больше чем учтено в программе.

3. Списание ТМЦВнимание. Акт инвентаризации нужно создавать в конце дня, для того чтобы он учел все накладные которые отгружались в этот день. Если есть накладные, которые набиты но еще не отгружались - то с этих накладных нужно снять проведение. Вообще желательно инвентаризацию делать в день когда нет движения по складу (например в субботу или в воскресенье).

Образец акта ревизии товараАкт составляется и подписывается комиссией в двух экземплярах на основании документов, которые подтверждают, что товар находится в пути. В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. В некоторых случаях его составляет одно должностное лицо — при ревизии финансово-хозяйственной деятельности, проверке наличия товара и т. Акцизы: Декларация по акцизам на подакцизные товары и подакцизное. Акт отбора образцов реализуемой продукции для проверки Форма 3. Образец акта ревизии и пример его составления, как в кассе, так и другой финансово материальной отчетности магазина, предприятия, организации. Акт ревизии и маркирования средств учета электроэнергии от ______ N __. ТМЦ со складов, сообщены ли списки этих лиц и образцы их подписей складам. Инвентаризации могут подвергаться все группы товаров (полная инвентаризация) или. Бланк акт о причинении материального ущерба работником заполняется комиссией. В каждой организации хотя бы раз в год проходит ревизия, по окончании которой пишется акт.

Акт проверки ревизионной комиссииПо результатам работы ревизионной комиссии, в состав которой входят уполномоченные представители заинтересованных сторон и должностные лица, составляется акт проверки ревизионной комиссии. В акте делаются отметки о выявленных нарушениях, назначаются ответственные за исправление этих нарушений лица, определяются сроки, в течение которых предполагается устранить недочеты или дать объяснения по поводу указанных нарушений. Проверке подлежит финансово-хозяйственная деятельность организации, целевое или нецелевое использование средств.

Акт составляется в свободной форме и содержит подробное описание процесса ревизии и результатов работы комиссии. В акте может быть зафиксирован баланс счета предприятия и другие подробности.

Контроль и ревизия товарно-материальных ценностей на складеДокумент Microsoft Word.doc (225.00 Кб) — Открыть. Скачать

Доверенность № М-2 или № М-2а - применятся для оформления права должностного лица выступать в качестве доверенного лица организации по получению материальных ценностей от поставщика. Доверенность составляется в одном экземпляре бухгалтерией организации и выдается под расписку получателю. Срок действия доверенностей, как правило, не должен превышать 15 дней в исключительных случаях она может выдаваться на календарный месяц.

Приходные ордера № M-4 используются для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер составляется в одном экземпляре материально ответственным лицом в день поступления ценностей на склад. Приходный ордер выписывается на фактически принятое количество ценностей. Бланки приходных ордеров вручаются материально ответственным лицам в заранее пронумерованном виде.

Акт о приемке материалов № М-7 применяется для оформления приемки материальных ценностей в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика, а также при приемке запасов, поступивших без документов (при неотфактурованных поставках). Акт является юридическим основанием для предъявления претензии поставщику он составляется в двух экземплярах членами приемочной комиссии с обязательным участием материально ответственного лица и представителя поставщика или представителя незаинтересованной организации. Утверждается акт руководителем организации или другим уполномоченным лицом. Один экземпляр акта с приложенными первичными документами передается в бухгалтерию для учета движения материальных ценностей, другой - в отдел снабжения или бухгалтерию для направления претензионного письма поставщику.

Каждая операция отпуска, так же, как и приемка, оформляется первичным документом, а количество отпускаемых материалов измеряется, взвешивается, подсчитывается. Отпуск со склада осуществляется только лицами, специально на то уполномоченными, списки и образцы подписей которых заранее сообщаются на склады. Отпуск материалов, потребляемых в течение месяца, регулярно оформляется лимитно-заборными картами № М-8. Само название документа свидетельствует о том, что отпуск по нему допускается в пределах лимита, который устанавливается, исходя из производственной программы изготовления данного вида изделия (детали, полуфабриката) и действующей технической нормы расхода материала на единицу изделия. Лимитно-заборные карты составляются в плановом отделе или в специальной группе отдела материально-технического снабжения в двух экземплярах сроком на один месяц, а при небольших объемах - на квартал. Один экземпляр лимитно-заборной карты передается до начала отчетного периода цеху-потребителю, другой - складу.

Требование-накладная № М-11 применяется для учета движения материальных ценностей внутри организации, их отпуска филиалам, расположенным за его пределами, и при продаже запасов.

Отпуск материалов на сторону оформляется накладной № М-15, она используется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Накладная выписывается в двух экземплярах по предъявлении доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передается на склад в качестве основания для отпуска материалов, второй — получателю.

Для учета движения материалов на складе по каждому сорту, виду, размеру используется карточка учета материалов № М-17. Карточки являются документом строгой отчетности и выдаются кладовщику под расписку. Материально ответственное лицо (кладовщик, заведующий складом) ежедневно производит записи в карточках на основе первичных приходно-расходных документов в день совершения операции в натуральном выражении и выводит остатки. Остатки на 1-ое число каждого месяца переносятся из карточек в сальдовую книгу или ведомость, таксируются по учетной цене и подсчитываются по укрупненным группам материалов, складам и балансовым счетам.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений № М-35 применяется для учета материальных ценностей, полученных в процессе ликвидации основных средств, пригодных для использования при производстве работ в самой организации. На стоимость таких ценностей уменьшается убыток от ликвидации соответствующих объектов.

При централизованной доставке материальных ценностей автотранспортом со склада поставщика груз оформляется товарно-транспортной накладной ф. № ТОРГ-12. Накладная выписывается в четырех экземплярах, которые предоставляются: покупателю, как основание для оприходования материалов в банк для расчета с автобазой поставщику для списания материалов транспортной организации для учета работы автомашин и расчетов по заработной плате.

учет товаров в карточках складского учета предусмотрен Методическими указаниями по бухгалтерскому учету МПЗ. Организация может использовать унифицированную карточку учета материалов (форма № М-17), либо разработать форму такой карточки самостоятельно и утвердить в приказе по учетной политике. Записи в карточке ведутся материально ответственным лицом на основании первичных приходно-расходных документов в день совершения операции.

При этом, налоговой инспекции для подтверждения движения товаров данные карточки не требуются. ИФНС может проконтролировать поступление и отгрузку товаров по накладным (ТОРГ-12) накладным на внутреннее перемещение, транспортным накладным, ТТН.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух коммерческая версия».

1.Рекомендация. В каком порядке оприходовать товары

Организация складского учета

Складской учет товаров организация может организовать двумя способами:

При сортовом методе учета поступление товаров отражается в карточке количественно-стоимостного учета, например, по форме № ТОРГ-28. На каждое наименование (сорт) товара заводите отдельную карточку. Для сокращения документооборота допускается учет нескольких однородных товаров с одинаковой ценой в одной карточке. Такие правила установлены указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 г. № 132 .

Если организация учитывает товар партионным способом, поступление товаров отражается в партионной карте, например, по форме № МХ-10. Партионная карта заводится на каждую полученную партию товаров и оформляется в двух экземплярах. Один из них остается на складе, второй – передается в бухгалтерию. Складской экземпляр заполняет ответственный сотрудник по мере отпуска товара. После того как он будет заполнен, его тоже передают в бухгалтерию. Такие правила установлены указаниями. утвержденными постановлением Госкомстата России от 9 августа 1999 № 66 .*

Руководитель организации должен установить периодичность передачи приходных документов со склада в бухгалтерию. Оформить решение руководителя можно графиком документооборота или отдельным приказом. В зависимости от условий работы организации интервалы между передачей накопленных документов могут составлять от 1 до 10 дней. При передаче документов составляйте сопроводительные реестры, например, по форме № ТОРГ-31. Такие реестры готовьте в двух экземплярах. Один из них остается у материально ответственного лица на складе, а второй передается с документами в бухгалтерию. Обычно реестры сдаются одновременно с товарными отчетами, например, по форме № ТОРГ-29. Такие правила установлены указаниями. утвержденными постановлением Госкомстата России от 25 декабря 1998 № 132 и пунктом 2.2.8 Методических рекомендаций, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. № 1-794/32-5 .

Елена Попова

государственный советник налоговой службы РФ I ранга

2.Рекомендация. Как организовать документооборот в бухгалтерии

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом* (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни *, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012 .Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденные постановлениями Госкомстата России, применять не обязательно. То есть если для какого-либо факта хозяйственной жизни постановлением Госкомстата России установлена унифицированная форма первичного документа, то организация вправе по собственному выбору:

По общему правилу формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). То есть руководитель должен утвердить либо самостоятельно разработанную организацией форму, либо факт использования организацией унифицированных форм.

В любом случае в первичном документе должны содержаться все обязательные реквизиты. перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Включенные в этот перечень сведения по своему составу и содержанию тождественны реквизитам документов, составленным по формам, содержащимся в альбомах унифицированных форм. То есть действующие унифицированные формы соответствуют требованиям части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.) либо исключать их. Исправленную унифицированную форму утвердите приказом (распоряжением) руководителя в качестве первичного документа.

Сергей Разгулин

заместитель директора департамента налоговой и

таможенно-тарифной политики Минфина России

3.Постановление Госкомстата РФ от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

«Карточка учета материалов

(форма № М-17)

Применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.»*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Перед тем как поступят материальные ценности, требующие размещения и хранения, необходимо найти специальное помещение под склад и оснастить его всем необходимым оборудованием в зависимости от того, какие товары будут храниться на складе. Специальное оборудование позволит обеспечить их сохранность.

Затем следует нанять специалистов-кладовщиков, которые будут нести ответственность за приемку и хранение товарных запасов. С каждым из них необходимо заключить дополнительный договор о материальной ответственности, после чего провести инструктаж и ознакомить их с порядком ведения учета и с теми документами и формами, в соответствии с которыми ведется учет материальных ценностей. Если объемы складских запасов велики, без компьютеров и специализированного программного обеспечения вам не обойтись. Впрочем, автоматизированный учет материальных ценностей на складе торгового предприятия лучше внедрить в любом случае.

Организация складского учета

Материальные лица осуществляют учет продукции и товаров на складе согласно правилам хранения по видам и сортам. Учет, в зависимости от вида товаров, может вестись как в количественном, так и в денежном выражении. При этом на каждый номенклатурный номер товара заполняется «Карточка складского учета товара», их выдача материально-ответственным лицам осуществляется под роспись в отдельном журнале или реестре выдачи карточек.

Отдельные карточки оформляются на товары, хранящиеся с прошлого года и поступившие на склад в текущем году. В каждой карточке отмечено место хранения данного товара с указанием номера склада и стеллажа. Учет может вестись и не по карточкам, а в специальных «Книгах складского учета».

Ответственный за хранение – заведующий складом ежедневно должен вносить изменения в карточки учета на основании разовых документов, выводя остаток после каждой такой записи. В его обязанность входит составление ведомостей расхода материальных ценностей, их данные должны быть внесены в закрытые карточки не позднее первого числа следующего за отчетным месяца.

Заведующий складом осуществляет постоянный мониторинг ситуации и информирует руководство об уменьшении необходимого запаса товаров или, наоборот, об их избыточном количестве. Каждый месяц он предоставляет в бухгалтерию предприятия «Отчет о движении материальных ценностей» с приложением первичных документов, подтверждающих поступление и расход товаров.

Бухгалтерский счет 41 используется для отражения обобщенной информации о наличии и движении товара, который организация хранит на складах и базах. В статье мы расскажем об особенностях учета операций с товарами на складе, рассмотрим типовые проводки и примеры по счету 41.

Организация учета товаров на складеСкладом называют помещение, которое специально предназначено для хранения материалов и запасов. Склад организации может быть как его составной частью, так и выступать в качестве самостоятельной структурной единицы. В первом случае складское помещение используется исключительно в качестве одного из этапов производственного процесса, во втором случае склад может выступать как отдельный объект (например, торговая точка, с которой реализуется товар).

![]()

Технологический процесс на складе состоит из нескольких этапов:

Складской учет на предприятии может быть организован сортовым или партионным способом. В первом случае каждый вид товара на складе учитывается отдельно. Основанием для учета товара выступает карточка количественно-стоимостного учета (форма ТОРГ-28), которая составляется при поступлении ТМЦ на склад. При сортовом методе допустим учет нескольких товаров (например, однородных по цене) в одной карточке ТОРГ-28.

Если организация использует партионный способ для учета ТМЦ на складе, то приход и движение товаров отражается в разрезе партий. Документ-основание для данных операций — партионная ведомость (форма МХ-10), которая составляется при поступлении партии товара на склад и заполняется по мере его списания.

Бухгалтерский счет 41. Отражение складских операций в учетеДля учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

При поступлении товара от прочих контрагентов:

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку). Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Способы учета товара на складе![]()

Организация учета товара на складе организации может быть реализована одним из двух способов:

Если предприятие учитывает товар на складе по цене покупки, то его стоимость в учете равна сумме расходов, понесенных непосредственно на приобретение ТМЦ, и возможных дополнительных расходов (транспортные, консультационные, комиссионные и т.п.).

Если товар учитывается по цене реализации, то его стоимость в складских карточках, кроме расходов на приобретение, содержит торговую наценку.

Каждый из способов учета товара на складе рассмотрим на примере.

Счет 41. Учет товара по покупным ценамООО «Факториал» оформило банковский кредит на сумму 134 000 руб. для приобретения товара. Расходы по кредиту составили 1750 руб. ООО «Факториал» приобрело товар у ООО «Магнит» (134 000 руб. НДС 20 441 руб.) и оприходовало его на склад. ТМЦ были списаны со склада по факту их реализации ООО «Вулкан» (203 000 руб. НДС 30 966 руб.). Согласно учетной политике, ООО «Факториал» учитывает ТМЦ на складе по цене покупки.