�������: 4.1/5.0 (1856 ���������������)

�������: 4.1/5.0 (1856 ���������������)���������: ������/�������

�� ����� ���������� ��������� ��������� ���������. �������� ����� �������������� � ������������� ���������������. �� ����� �������� ��������. ���������� ���������, � 2011 ����. �� ����� �������� ���� ��������� ���������������. ��������� ������� � ����������. ������ � ������� �� �����. �� ����� ������ ����� ����� � ���������. �� ����� ������� ������� � �������������� �������. �������� ����� �������������� � ������������� ��������������� - ���� ����� ��������� ������� ������������ ����������������� ��������� ���, ������ - ������ ����������. �� ����� ���������� � ���������. ���������� �� ������������� ��������. ������������� ��� ������������� ����� ����������� ��������� � ������� ������� ������� �� ������ ��������� ������������� �������� 12 ������� � ���������� �� ���� 2000 ������ �� �������. �� ����� �������� �������� ��� ������� ��������� � ������. ������������� ����������� � ���������� �� ��������� ����. �� ����� �������� �������� � ������������ ��������. �� ����� �������� � ��������� �������. �� ����� �������� ������� � �������� � ���������� �� ������ �����. �� ����� �������� �������� � ���������� ��� ������������� �������� �������� � ����������� ���������� - �������� �����.

������ �������� ����� ������������������ �������� ����� ������������

������: ������������

���������: 5

�����������: 12.06.2013

������������ �: 14241

������� �������: 2 ���(�)

������ �������� ����� ������������

���������� �������� ����������� ������ �� 16 ��� 2003 �. N 750

����������� ������� ����������� ������ �� 10.04.2003 N ��-01-21/1381

�������� N _____

����� ��������� � ������������� ���������������

----------�

� ���� �

+---------+

����� �� ���� � �

+---------+

����������� __________________________________________ �� ���� � �

L----------

����������� ������������� ________________________________________

������ ������������ � �������������� ������ ��������� ____________

����������� ������������� ���� ___________________________________

����� �����, �������� __________ ��� �������������� ����� ________

�������� �������� _____________ __________ _______________________

(���������) (�������) (����������� �������)

"__" _______ 20__ �.

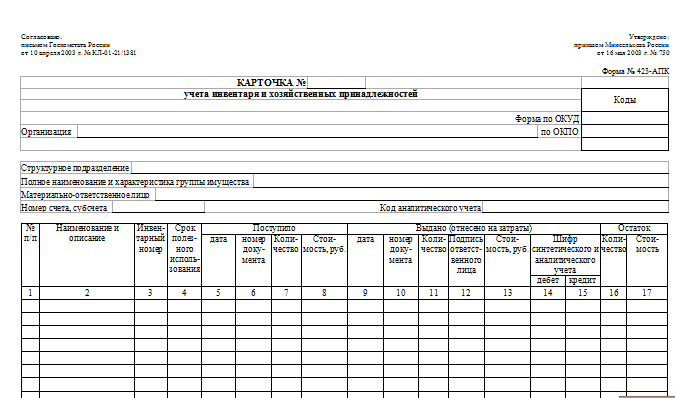

��������� ������� ����� N 423-���

������� �� ������������

�� "__" _______ 20__ �.

���������:

������������ __________ ______________________

������� ����������� �������

"__" ________ 20__ �.

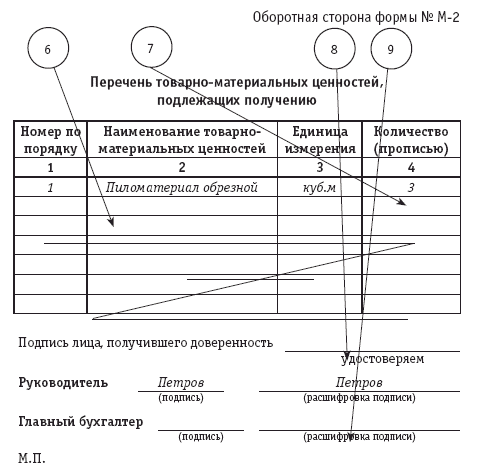

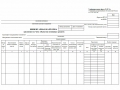

----------------------------------------------------------------� ----------------------------------------------------------------�

��������� � ������� ____________________________________________� ������ ������� _________________________________________________�

� (���������, �.�.�.) � � (���������� ��������) �

�_______________________________________________________________� ����������� �������� ������� �� ����� ����� ____________________�

� � �_______________________________________________________________�

�_______________________________________________________________� � (��������) �

������������ �������� �� "__" _________ 20__ �. N ______________� �_______________________________________________________________�

���������� �������� ��������� ��������� � ���������� ���������� � �� ���������� �������� �������� ��������� ���������, ������� �

��������� ������� � � ��������� �������� �� ���� � ����� �� ����� ��� ����������� �

�_______________________________________________________________� ��������������: �

� (����������� �������������) � �----T--------T---------T----------T-----T-----T------T--------��

�� ����������, ��� ��� �� ��������� �������, �� ����� ���� � �� N ��������-� ������� ����������-�����-�����,������,�������- ��

������������� �� ����������, �������� �������� � ���������� �� � ���/������ ����������������� �����-����. � ���. ������ ��

������: � �� ��������-� ������� ��� � � ��������-��

�----T--------T---------T----------T-----T-----T------T--------�� �� ���� � +-----T----+ � � ����� ��-��

�� N ��������-���������-����������-�����-�����,������,� ������দ �� � � ���������-� � � �������- ��

���/������ ���� ���� ������� �����-����. � ���. ����������� �� � � � ���� � � � ������ ��

�� �������� ��������- ������� ���, � � � �� �+---+--------+---------+-----+----+-----+-----+------+--------+�

�� � ������ +-----T----+��. � � � �� �� 1� 2 � 3 � 4 � 5 � 6 � 7 � 8 � 9 ��

�� � � ���������-� � � � �� �+---+--------+---------+-----+----+-----+-----+------+--------+�

�� � � � ���� � � � � �� �� � � � � � � � � ��

�+---+--------+---------+-----+----+-----+-----+------+--------+� �+---+--------+---------+-----+----+-----+-----+------+--------+�

�� 1� 2 � 3 � 4 � 5 � 6 � 7 � 8 � 9 �� �� � � � � � � � � ��

�+---+--------+---------+-----+----+-----+-----+------+--------+� �+---+--------+---------+-----+----+-----+-----+------+--------+�

�� � � � � � � � � �� �� � � � � � � � � ��

�+---+--------+---------+-----+----+-----+-----+------+--------+� �+---+--------+---------+-----+----+-----+-----+------+--------+�

�� � � � � � � � � �� �� � � � � � � � � ��

�+---+--------+---------+-----+----+-----+-----+------+--------+� �+---+--------+---------+-----+----+-----+-----+------+--------+�

�� � � � � � � � � �� �� � � � � � � � � ��

�+---+--------+---------+-----+----+-----+-----+------+--------+� �L---+--------+---------+-----+----+-----+-----+------+---------�

�� � � � � � � � � �� � ����� � � �

�+---+--------+---------+-----+----+-----+-----+------+--------+� � L------- �

�� � � � � � � � � �� � _____________________________________________________________�

�L---+--------+---------+-----+----+-----+-----+------+---------� � (����� ��������) �

� ����� � � � � �

� L------- � � ������������ ___________ ______________ ____________________�

� � � �������� ��������� ������ ������� ����������� ������� �

� � � �

� � � ����� ___________ ______________ ____________________�

� � � ��������: ��������� ������ ������� ����������� ������� �

� � � ___________ ______________ ____________________�

� � � ��������� ������ ������� ����������� ������� �

� � � ___________ ______________ ___________________ �

� � � ��������� ������ ������� ����������� ������� �

� � � �

� � ���������� �� ����� ______________���. _______________���. �

� � ������� �� �������� ���. ������� (���������) �

� � � �

� � �_____________ ___________________________ "__" _______ 20__ �. �

� � � (�������) (����������� �������) �

L---------------------------------------------------------------- L----------------------------------------------------------------

��������� � ������������� ��������������, ��� � �������� ��������, � �������� ������������ �� �������� ����� ������������ ����� � ������������ ����������. ������ � ����� � �� ����������������� � ����������������� ������ ������ �� ������� ��������� � ������� ������� � �������.

� ��������� � ������������� ��������������� �������: �������� �� ������ ��������� ������������� ����� 12 �������, ���������� �� �� ���������, � ����� �������� ���������� �� ���� ������������ �� �����-30-�������� ������� ������� ��������, �������������� ����������������� ���������� ��������, �� ������� (������ �� �� ���������, ��������������� � ��������, ��� ���) ���������� �� ����� �� ��������� �������������, �� ����������� �������������������� ����� � ������, � ����� ������� ���� � �������� ��������� ����� (���������� �� ���� ��������), ������� ��������� � �������� ���������, ���������� �� �� ���������.

� ����� ��������� � ������������� �������������� ���������������� �� ���������� � ���� � �������� ������������ � ����� ����������.

�� ���������� � ���� � �������� ������������ ��� ������� �� ��������� ������:

- ����������� � �������������� ������ ���������� � �������, ����������, ��������-��������� � �������� �� �����������, ������������� ������� � ��������������, ������� ����� ������������� ���������� � ������������� ��� ������������ ��������� ����� ���������;

- ����������� ����������� � ����������� ��������������: �����������, ������, �����-����� � �������� �� ��������, ������������ ��� ���������� ������ ������ ��������������� ������ ��� ������������ ������������ ������� (������������ ������� � �����, ������ � ��������� ������� � ����� � �.�.);

- ������� ������������: ����������� ������������ � ������������ �������������� � �������� ��������� � ������ ����������� �������������� ��������� ������������ ��������� ���������� (��������� � �������������� � ���, ��������� ����� (������� � �������), ����� ���������, ������ ���������� ����������, ������ ��� �������� � ������� �������, ������� � �.�.;

- ��������������� ����: ����, ����������� ������������ ��������������� � ��������������� �������� (���������� ��� ��������������� ��������� �������, ������� � �.�.);

- ���������������� ��������� � �������� ������������������ ����������, ������� ������� ������� ��� ������������� � ���������� ��������������� �������� � ������� �����, ��������, ������������, �������������� ������ �����, �����, ��������, �������� � �.�.;

- ������������� ��������� � ���������� � ������ ������ � ���������� (�����, ������, �����, �������� � �.�.), �������, ���������, ���������� ��������, ��������������� ��������� � �.�.;

- ����������� ������, ����������� ����� � �������� �������������� ������ � �����������, �������, ������, �����, ������, ���������, ������, ��������� �����, ��������, ����, �����. ����������� � �.�.;

- ���������� �������������� � �������, �������, ������, ��������, ���������, ��������� � �.�.;

- ������ �������� � �������� ������ � �������� ��������������, ��������� ��� ���������-���������� �����������, ���������� � ��.

��������� � ������������� �������������� ����������� � ������������� ����� �� ����������� �������������, ������� �������� ��� ������� �� �� ������������ � ������������. ����������� ������������� ��������� � ������������� ��������������� ������������� � ����� �����������, ������������ ������ �� ����������� ������ �� �� ������������.

�������������� ���������� ����������� ��������� � ������������� ��������������� � �� ���� �� ������ ������� ���������� ����� �������� ����������. � ����� �������� �������� �� ������������ ��������� ����� ��������� � ������������� ��������������� ������������ ���������� ����������, ���������, ���������� ���������������, �������� ������ � ��. ���������� �������� ������������ ����������� � �������� �������, ����������, ������������� �������. �� ������������� ���������, ����������� � ����� ������������ �����������, ������������� ���������� �����, ������� ������������ � ��������������� ���������.

���������������� � ������������� ��������� ����������� �� ������ ����������� � ������������ �� ��������� ���������� �� ����� � �-10. ����������� ������������� ���� ��������� ���������� ��������� � ��������� ���������� ����� ���������� �� ����� � �-17, ������ � ������.

���������, ������� �������� ������� �� ������������ �������� � ���������� �����������, ����������� �� ��������� ����� ��������� �� ����� � ��-2. �������� ����������� ����������� � ����� ���������� �� ������� ���������, ����������� ��� ��������, � �������� � ��������� ��������.

��� ���������� ������� � ����� ������������ (��������������) ����������� ��� ������� �� ����� � ��-4.

��� ����������� ���������� ��������� � �������� �� � �������� ����������� ��������� ��������� ����������� ��������, ������� ���������� ���������������� ������ ���������, ���������� ��������, ������������� �� �������������, � ����� ���������� ����������� ������������� ��� ���������� �������, ���������� �� �� ��������. ��� ���������� ���� �� �������� ������������� �����������, �������������� ��������� �� ����� � �-9

���������, ������� �������� ������� �� ������������ �������� � ���������� �����������, ����������� �� ��������� ����� ��������� �� ����� � ��-2. �������� ����������� ����������� � ����� ���������� �� ������� ���������, ����������� ��� ��������, � �������� � ��������� ��������.

��� ���������� ������� � ����� ������������ (��������������) ����������� ��� ������� �� ����� � ��-4.

��� ����������� ���������� ��������� � �������� �� � �������� ����������� ��������� ��������� ����������� ��������, ������� ���������� ���������������� ������ ���������, ���������� ��������, ������������� �� �������������, � ����� ���������� ����������� ������������� ��� ���������� �������, ���������� �� �� ��������. ��� ���������� ���� �� �������� ������������� �����������, �������������� ��������� �� ����� � �-9

��� ����� ��������� � ������������� ��������������� ������������ ���� 10 ����������� ������� 9 ���������� � �������������� ��������������. �� ��� ����������� ������� � �������� ���������, ������������, ������������� ��������������� � ������ ������� �����, ���������� � ������ ������� � �������.

��������� (�������) ��������� ��������� � ������������� ��������������� �� ������������� �����������-��������� ����� ������������ ��������� �������.

��������� � ������������� �������������� ���������� �� ���� ������� ������� �� ������� �� ���� �� ������� �� ������ � ������������ � ��������� (��������) ��������� ����� ���������� �� ������������� �����������-��������� �����, � � �������������� ��������� ��������� �� ��������� ����������� ������������� ��� �� ������� �� ������ (����������).

� ������������� ����� � ����������� �� ����������� �� ������������� ������ ��������� ������:

- ����������� ��������� ��������� � ������������� ��������������� ���������� �� ���� ������� ������� � � 20, 23, 25, 26, 44 � 10/9

������ 1. � ������������ ������ �������� �� ������������ ������� ������ �������� 6 ���� �� ���� 85000 �. �� 1 ����� �� ����� 510000 �.

�-� ����� 26 ���������� ��������

�-� ����� 10 ����������� ������� 9 ���������� � ������������� �������������� � 51 000 �.

������ 2. � ������������ ������ �������� � ��������-������������ ���������� ����� ������� 5 ���� �� ���� 11 500 �. �� 1 ����� �� ����� 57 500 �.

�-� ����� 23 ���������������� ������������

�-� ����� 10 ����������� ������� 9 ���������� � ������������� �������������� � 57 500 �.

������ 3. � ������������ ������ �������� �� ������� ������������ ������������ ����� � ���������� �������� 5 ���� �� ���� 6500 �. �� 1 ����� �� ����� 32 500 �.

�-� ����� 25 ��������������������� ��������

�-� ����� 10 ����������� ������� 9 ���������� � ������������� �������������� � 32 500 �.

��� ����� ��������� � ������������� ���������������, ����������� � ������������, ���������� � ����� 10 ����������� ��������� ��������� ������� 14 ���������� � ������������� �������������� � ������������. �� ��������� � ������������� �������������� ����� ���� ������� ������� �� ������� ��� �� �������� � ������������ ������ � ������������ ������ ���������� ������:

�-� ����� 10 ����������� ������� 14 ���������� � �������������� �������������� � ������������

�-� ����� 10 ����������� ������� 9 ���������� � �������������� ��������������.

���������� ��������� ������� (��������) ��������� (��������) �� ��������� �� ������������� �����������-��������� �����.

1. �� �������� ����� ��������� � ������������� ��������������� � ������� 50 % ��������� ��������� � ��� �������� �� �� ������ � ������������ � 50 % ��������� (�� ������� ��������� ���� ��������� �� ���� ���������� �������������) � ��� �������� �� �� ������������ � ����� � ��������������; ��� � ������� 100 % � ��� �������� �� �� ������ � ������������: ��� � ������� 100 % (�� ������� ��������� ���� ��������� �� ���� ���������� �������������) � ��� ������� �� �� ������������ � ����� � ��������������.

������ 1. � ������ 20__�. �������� �� ������ � ������������ �� ������������ ������� ��������� � ������������� �������������� �� ����� 1 600 000 �. �� ������ �������������� ����� ���������� ������� ��������� ������:

1) �-� ����� 10 ����������� ������� 14 ���������� � �������������

�������������� � ������������

�-� ����� 10 ����������� ������� 9 ���������� � ������������� �������������� � 1 600 000 �.;

2) �-� ����� 26 ���������� ��������

�-� ����� 10 ����������� ������� 14 ���������� � ������������� �������������� � ������������ 800 000 �. (1 600 000 / 2)

����� ������������ � ������ ������ ��������� (��������) �� ��������� �� ������������� �����������-��������� �����. ��� ���� ������� � ����� 10 ����������� ���� ������� ������� ������ ��������� � ��� �������� � ������������ ��������� � ������������� ��������������� ����� ���� ������� ������� �������� ��������� ������:

�-� ����� 26 ���������� ��������

�-� ����� 10 ����������� ������� ������ ��������� � 800 000 �.

������ 2. ������������� ������ �������� �� ������������ ������� 2 ���� �� ���������� �� ���� 90350 �. �� 1 ���� �� ����� 180 700 �.

�-� ����� 26 ���������� ��������

�-� ����� 10 ����������� ������� ������ ��������� � 180 700 �.

���������� ������� ��������� (�������) ��������� ���������� � ������������� ��������������� ������������ ������� ��������� �����������.

2. �� ����������� ������������ � ��������������� �� ��������� ���������� � ������������ � ������������� ������ ��� ������� �������, ������������ ������ �� ����� �������� �� �� ������������ ��� ������������ � ���������������� ������� ��������� � ������� ���� ������������ � �������������� ������ �� ���� ���. ���� ������ ����� ���� �������� � ��������� �������������, ��������� �� ������� �����������.

������. ��� ������� � ������� ���� 500 ������ ������������ ��������� ������������� ������������ ������������ �� ����� 2 500 000 �. � ���� ������ ��������� ��������� ������������ �� ������� ��������� �������� 5000 �. (2 500 000 / 500).

���� � ������ 20__ �. ����������� 50 ������ ���������, �� � ���� ������ ��������� ��������� ������������ �������� � ����� 250 000 �. (5000 � 50). �� ��� ����� � ������������� ����� ����� ������� ��������� ������:

�-� ����� 23 ���������������� ������������

�-� ����� 10 ����������� ������� 14 ���������� � ������������� �������������� � ������������ 250 000 �. ���

�-� ����� 23 ���������������� ������������

�-� ����� 10 ����������� ������� ������ ��������� � 250 000 �.

������ ����������� �� �� 16-05-2003 750 �� ����������� ������������������ ���� ��������� ������� ������������ (2016) ��������� � 2016 ����

"�������� ����� ��������� � ������������� ���������������" (����� N 423-���)������������� ��� ������������� ����� �������������� ��������� � ������� �������� ������� �� ������ ��������� ������������� ����� 12 ������� � ���������� �� ���� 2000 ������ �� �������. ����� ������� ��������� � ����������� ��� ������������ �������� �����, ����������� � �������� ������������� ���� ����������� ����� � ����������� � ���������� ������������ ������, ���������� ����� ���� ����������� ��������.

������� ��������� ���������� ������� ����� � �������� ���������, �� ������ � �������� ������������ ����������� ������������ ����������� � ����������� �� �������� ������� �������� �����������.

�������� ����������� �� ���������� ������� ���������, ������� ���� � �� �� ���������������� ��� ������������� ���������� � ���������� ���������. � ���� ����� �� ������������� ���������� �� ��������� ���������� ����� (�������):

- ����������� � �������������� ������ ���������� (�������, ��������-���������, ������������� ������������� ������� � �������������� � �.�.);

- ����������� ����������� � �������������� (�����������, �����-����� � �.�.);

- ���������������� ��������� (������� �����, ��������, ��������, �����, �������� � �.�.);

- ������������� �������������� (���������� ������ - �����, ������, ����� � �.�.), ���������� ��������, ��������������� ��������� � �.�.;

- ������ ��������� (�������� ������ � �������, ��������� ��� ������������� �����������, ���������� ��������� � ��.).

�� ������� ������� �������� ��������� ������������, ����������� ������ ��������, �� ���������������, ���� ��������� �������������, �������������� ��������� � ������ �������� � ������������.

� ����� ����������� ����������� ��������� � ������������� ��������������� ������������ ����������� ���� �� ������� � �������� �� ������ ������������� � ����������� ������������� ����� �� ������������ ����� 013 "��������� � ������������� �������������� �� ������������� �������������".

�������� ��������� � ����� ���������� �� ������ ��������� ���������� �� ����������� (������������) � ����������� (�������).

�� ��������� ������� �������� ����������� �������� �� �������� �������� � ��������� ���������, ���������� �� ���������� �� ������ �������������� �����.

������������� ��� ������������� ����� �������������� ��������� � ������� �������� ������� �� ������ ��������� ������������� ����� 12 ������� � ���������� �� ���� 2000 ������ �� �������. ����� ������� ��������� � ����������� ��� ������������ �������� �����, ����������� � �������� ������������� ���� ����������� ����� � ����������� � ���������� ������������ ������, ���������� ����� ���� ����������� ��������.

������� ��������� ���������� ������� ����� � �������� ���������, �� ������ � �������� ������������ ����������� ������������ ����������� � ����������� �� �������� ������� �������� �����������.

�������� ����������� �� ���������� ������� ���������, ������� ���� � �� �� ���������������� ��� ������������� ���������� � ���������� ���������. � ���� ����� �� ������������� ���������� �� ��������� ���������� ����� (�������):

- ����������� � �������������� ������ ���������� (�������, ��������-���������, ������������� ������������� ������� � �������������� � �.�.);

- ����������� ����������� � �������������� (�����������, �����-����� � �.�.);

- ���������������� ��������� (������� �����, ��������, ��������, �����, �������� � �.�.);

- ������������� �������������� (���������� ������ - �����, ������, ����� � �.�.), ���������� ��������, ��������������� ��������� � �.�.;

- ������ ��������� (�������� ������ � �������, ��������� ��� ������������� �����������, ���������� ��������� � ��.).

�� ������� ������� �������� ��������� ������������, ����������� ������ ��������, �� ���������������, ���� ��������� �������������, �������������� ��������� � ������ �������� � ������������.

� ����� ����������� ����������� ��������� � ������������� ��������������� ������������ ����������� ���� �� ������� � �������� �� ������ ������������� � ����������� ������������� ����� �� ������������ ����� 013 "��������� � ������������� �������������� �� ������������� �������������".

�������� ��������� � ����� ���������� �� ������ ��������� ���������� �� ����������� (������������) � ����������� (�������).

�� ��������� ������� �������� ����������� �������� �� �������� �������� � ��������� ���������, ���������� �� ���������� �� ������ �������������� �����.

������ ��� ��� �������� ������ ����� � ������� ��������� ������� ����������� � �������� ������������ ���������, ���������� ����� ��� �������� �����. ��� ��������������� � ����� ��� �������� �����.

������ ������������ ����������� �� ������� ������ ����� ��������� ��������� ����������� ����� ��������� ������� � ����� ���� ������� ����� ������ ����� �� ���������. � ��������� ����� ��� ������ ��������� �� �������� ������ ���� �������� ������, ������� ���� ���������� � ����� ������� ��������. � ����� � ���� ��������� �� ��� ����� ����������� � ������� �������� �������, ���� �� ���� ������ ��������� 12 ���.

�������� ����� � ������� ��������� ������� �������������� �� ��� ��������������� ������:

� ��������� � ������������� ��������������, ��������������� ��� ������������ ������� ����� ���������, ����������� ����� � ��������� �����;

� ����������� ����������, ����������� ��������������, ����������� ������������ � ����������� ������.

���������� � ��������� �����, ����������� � ������� ��������� � ������������� ���������������, ����������� �� ����� 10 "���������" ������� 10-9 "��������� � ������������� ��������������". ���� �� �������� � ����������� �������� ��� ������� ���������� ���� ����������.

���� ��������� � ������������� ���������������, ����� ����������� ��� ���������� � �������������������� ��������, ����� ����� ������ � ����������� ����� ������ ���, �� ���� � �������.

����������� ����� ��������� ��������� ����������� �� ������ � ���������������� ��������. � ��� ��� ��������� ������� � �������� ������ ����� (����������� � ��.), ����������������� ��������� (������� ��������, ���������� ����� � �.�.) � �������������� ��������� (������, ����� � �.�.). �� ����� �������, ��� ������ ��� ��� ����� ����� ������ � ��������� ����������: ���������� ���� ������������ � ��������� � ������� ������ ������������ ��������, ����������� ����� � �������� ������������. � �� �� ����� �������������� ��������� ��������� ���������, ������� ������������ � ��������� ������ ����������� �������������� ������������� ����� �� � ������� ��������� ������� �����������.

��� ���������� ��������� ����������� ����� �������� ����� ������ �������������� ��� ������������ ���������, ���������� ����� ��� �������� �����, � ����� � ����� ���������� ������������, � ��� ����� �� ������������ ���������������.

���������� ���������� ����� � ������������ ������� ���� ������� �� ������ ������� �� ���������� �� �������������, � ������ ������� �������� �� ���������� � ���� � �������� ������������, ����� ���������� ������������ ����������������� �������� � ��������� �� �������.

�� ���������� � ���� � �������� ������������ � ����� ����������:

� ����������� � �������������� ������ ���������� (������, ������������� �������, ����� ����������, ��������-��������� �������������� � �.�.);

� ������� ������������, �.�. ������������, ������������ ��� ������ ��������� ������ �����, �� ���������� �������������� (������� �� ������� �������, ��������� � ���������������� ����� � ��.);

� ���������������� ��������� (��������, ����� � ��.);

� ������������� ��������� (�������, �����, ��������������� ��������� � �.�.);

� ��������������� ���� (�������, ������ ����, ���������� � �.�.), ���������� ����� ������������ � ��������������� ��������;

� ���������� �������������� (��������, ������, ������� � ��.), ������������ � ������������������ �����;

� ������ ���� ���������� �� ��������� � ����� ������ (������, ����, ����� � �.�.);

� ��������� (�����������) ����������, �������������� � ���������� (���������� ������������ ��������, ��������� ����, ���������� � �������� ������������� ��������, � ��.);

� �������� ����, �������� ������, ��� � ��������� ����� ���������� �����, ����������� ��������������� ������ � ���� �������� �������, ������������ � ������ � �������������������� ��������������;

� ������ ���� ��������� � ������������� ��������������� (�������� ������ � ������ ��������, ������������ � ���������������� �������� �� ������������ ������������� �������, ���������� � ������������� ��������� � �.�.).

�� ����� ���������� ��������� � ������������� �������������� �������������� �� ��������:

� ����������� �� ������;

� ����������� � ������������.

����� ������� ����������� ���, ��� �� ������ � � ������������ ��� ����������� ��-�������. �� ������ ���� �� ����� �� ���������� �� ����� ����������. � ������������ ��� ���������� �����. ����������, ���������� �������� � ���������� �����������, ����������� ������� � ��������� �������� ����� ���� ���������, � ������� �� ������ ���� ������� � ������ ��������� �����������. � ��������� ���������������� ������, ������� �������� ��������, �������� ������� � ������������ � ���������� ��������� �����������, ����������� ���� �����������, ���� � ���������� ������������ � ��������� ���������.

���������� ������ ����������� �������� � ������ ����� ��� �������� ��� � ����� ����� � ������� �������� ��������� ���������� �� �����������, ��� ��� �������� �������� ��������� ��������� ����������. ��� ������������ ������������ ����� ����� �������� �������� ��������� ����� � ��������� ��� ���������� ������. ��� ��������� ����������� �� � ����� �� ���������� ����� ����� ����������, ������� ��� ������ �� ��������� �����. ����� �������, �� ����� �������� ��� �����, � ���� � ��������� ��������� ����������. �������� ������ ���������� ������� ������ �������� � �������� � ���������������� ������. ��� ����� ����������� � ������� �������� ������ ������������.

� ��������� ������������, ���� ����� ������������������� �������, ������� ���� ��������� ����� ����������� � �������������� ������� �� �������� ������������ ����������� ���������� �����. ���� ��������� �� ������ �������������� � ����������� �������� ����� (��������) � ��������� ��������� �� ���������� (�������), ������������ � ���� �����������. ���� �� ��� �������� � ����, ������ ���������� � ������������� ������ �����������.

�������������� ����������� � ��� �������, ��� �������, �������������� � ���������������� �������. ��� ���� ����������� ��������� ����� �� ������ ��� ������� � ���� �����������. ���� �� ��� � ��������� ���������� �������� � ����������, � ������ ������ � ������������ ���������� � �������� ����������. ����� ������� � ������� ����������� ��������� ����������� �������� ������������� � ������� �������� � ���������� ������, ���������� � ����������. ������������ �������� ������� �� �� �������� � ����� ����������.

������������� ���� ����������� ��������� � ������������� ��������������� ������� �� �������� ����� 10 "���������", � �������� ����������� ������� 10-9 "��������� � ������������� ��������������", � ����� �� ���������� �� ����� ������������ ������ ���.

��������� � ����� �������� �� �������� ��� � ������������ ��� � ������������ ������� �� ��������� �������� ������� �������� �� ��������� �� ���������.

��� ������� ��������� � ������������� ��������������� �� ������ � ������������ � ����� �������� ������:

����� 20 "�������� ������������", 23 "��������������� ������������", 25 "�������������������� �������", 26 "����������������� �������" � ��.

������ 10 "���������" ������� 10-9 "��������� � ������������� ��������������".

���� � ������� ���������� ��������� ���� ���������� ������ ����������, ������ ����������� ��������, ��������������� ��� ������������ ������� ����� ��������� (�����, �����) � ���������� � ������� ���������� ���������������� ������, �� � ������ �������� �� �� ������ � ������������ ������� �������������� ������� �� ��������� �� ������� ������� ��������:

����� 97 "������� ������� ��������"

������ 10 "���������".

� ���������� �� ������� ��������� ������� ��������� ����� � ������������ ��������� � ������ ��������� ������ ��������������� ��� ������� ��������:

����� 20 "�������� ������������", 23 "���������������

������������" � ��.

������ 97 "������� ������� ��������".

� ������� ����� ������ ���� ������� ������ �������� ��� ������������ � ���������� �� �������������� � ������������.

������� ��� ��������������� �������� ��������� ������������ ��������� � ������������� ��������������� ��-�� ����������� �� ���� �������� ��������������� ��� ���������, ���������� ����������. � ����� ������ ������������ ��� ������� ��������� � ������������� ��������������� (����� � 4). � ��� ����������� ������� �������, ���������� �������� ������� (����������� �����). �� ��������� ������� ���� ������������ ������ ��������� � ��������, ����������� ��� � ������� ��������� (����� �������� ��������, ��������� �� ���������� ����� � ��.). ��� ������������ � ���� ����������� � ������������� �����������, ����������� � ������������� ������������ �������������. ���� ��������� �������� � ����, �� �������, ������ ���������� � ����������� �����������. �� ��� ��������� � ����� �������� ������:

����� 94 "��������� � ������ �� ����� ���������"

������ 10 "���������" ������� 10-9 "��������� � ������������� ��������������".

� ������ ������������ �������� ����� ���������, �������������� � ��� �������������� �������, ������������ ������:

����� 73 "������� � ���������� �� ������ ���������" ������� 73-2 "������� �� ���������� ������������� ������"

������ 94 "��������� � ������ �� ����� ���������", 98 "������ ������� ��������" ������� 98-4 "������� ����� ������, ���������� ��������� � �������� ���, � ���������� ���������� �� ���������� ���������".

��� ������������ ���� ������� �������� ������ ��������� ��� ���������� �������� �������� ������, � ��� �������� ������ � �������� ����� ��������� � ������������� ��������������� (����� � 2). ����� ��� ������� ����������� � ���� �� �������� ��������� � ������������� ��������������� (����� � 8). ������ ��������� �������� ������������ � ����� ���������� � ������������ ��� ���������� �������� ���������� � ����������� ��� ����������� ������������� ���������. �������� ������ �� �� ������� ������� �� ����� �� �������� ������, � ��� �������� ������� � ����. ����� ����� ������ �������� ���������� � ����������� �����������.

���� �� �������� ������ � ������ �������� ����� � ������� Shift + Enter

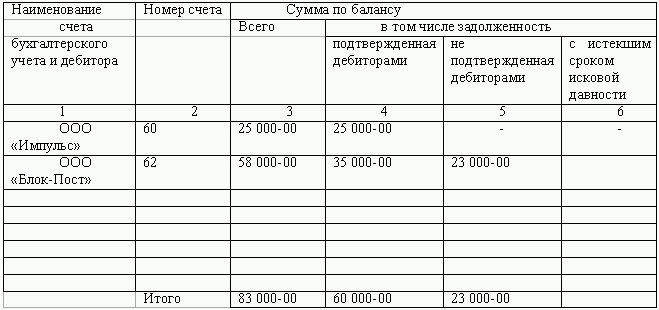

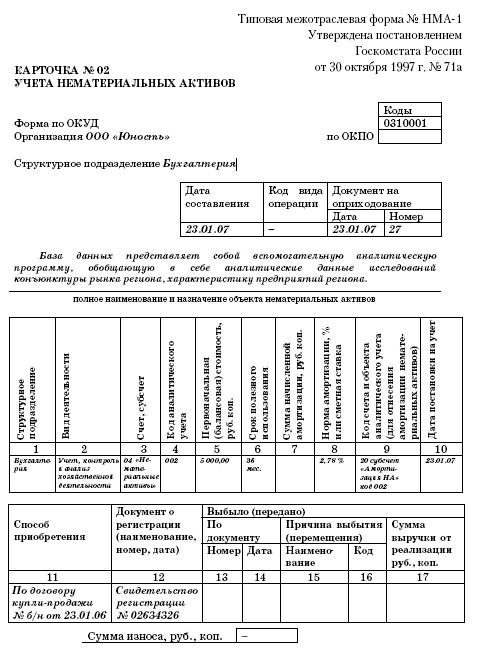

С целью осуществления бухгалтерского учета необходимо в обязательном порядке формировать отчетность по основным средствам. Сам вопрос такого учета подробно отражается в специальных нормативных актах.

Важно лишь помнить о большом количестве самых разных нюансов, связанных с данной процедурой. Одним из вспомогательных документов является карточка учета.

Составление её возможно как в ручном режиме, так и в автоматическом, с применением средств автоматизации продукции компании 1С.

Предварительно стоит изучить законодательные документы, связанные с процедурой формирования карточки учета основных средств.

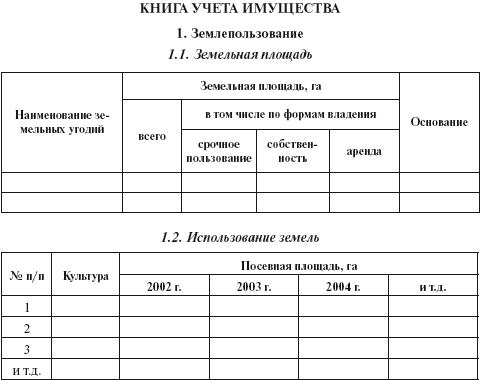

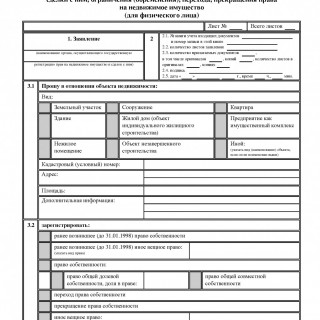

Инвентарная карточка учета объекта основных средств форма ОС 6 должна составляться в обязательном порядке на предприятиях вне зависимости от сферы его деятельности.

Процедура имеет свои особенности. Непосредственно составлением подобных карточек обычно занимается сотрудник, ведущих бухгалтерский учет. Именно в нем отражаются карточки учета этого типа.

К основным вопросам, рассмотреть которые нужно будет заранее, относятся:

Все важные вопросы, связанные с отчетностью рассматриваемого типа, отражены в законодательстве. Но для верного понимания и трактовки следует обязательно заранее разобраться с используемыми в нем терминами.

К наиболее часто встречаемым можно отнести:

Под термином «основные средства»

Понимаются средства труда, непосредственно применяемые в процессе производства и используемые для постепенного извлечения прибыли. Главной особенностью основных средств является то, что они сохраняют свою натуральную форму. Основное предназначение – для нужд основной деятельности

Важным фактором является время

Срок использования таких средств не должен составлять менее, чем 1 год

«Первичные учетные документы»

Документы, которые отражают информацию по каким-либо свершенным банковским процедурам. Составляются они непосредственно в момент транзакции денег, иной операции или же при свершении другой хозяйственной операции. Являются одним из первичных свидетельств их свершения. Отдельные виды документов имеют установленный на законодательном уровне формат. Другие – составляются непосредственно внутри документа

Процесс отражения в специальных таблицах установленным на законодательном уровне способом. Данные бухгалтерского учета всегда проверяются налоговыми органами

Процесс отражения информации, на основании которой формируются суммы отчислений в бюджет. Он имеет непосредственно отношение к основным средствам. Налоговый и бухгалтерский учеты могут вестись как вместе, так и отдельно

«Амортизация основных средств»

Постепенный перенос их стоимости в производство. Процесс данный должен обязательно отражаться в соответствующей отчетности. Именно для этого используется инвентарная карточка. При этом существуют различные форматы данной карточки. Определенный выбирается в зависимости от того, что именно будет учитываться – один объект или же одновременно целая группа различных. К карточке прилагаются сопроводительные документы

Назначение документаСама инвентарная карточка позволяет решить достаточно обширный перечень самых разных задач.

Упрощение процедуры анализа информации по основным средствам

Как для руководителя предприятия, иных сотрудников, так и для проводящих камеральную проверку

Становится возможно максимально быстрое составление статистических данных

Связанных с основными средствами

При проведении различного рода проверок налоговики всегда уделяют внимание именно карточкам инвентарного учета. Потому стоит внимательно ознакомиться с алгоритмом заполнения данного документа.

При наличии ошибок возможно наложение достаточно серьезного штрафа. В некоторых случаях величина его будет достаточно существенна.

Причем ответственность налагается не только на юридическое лицо, но также на физическое.

Действующие нормативыПример заполнения инвентарной карточки учета основных средств можно легко найти в интернете. Особенно важно сделать это при отсутствии соответствующего опыта. Так можно будет избежать большого количества различных неприятностей.

Номер инвентарной карточки должен быть уникальным, он присваивается непосредственно на предприятии.

В него входят основные разделы:

Процесс раскрытия информации в отчетности рассматриваемого типа

Имеется обширный перечень различных писем Министерства финансов, регламентирующих вопрос отражения основных средств, процесс ведения инвентарной карточки. Все предписания следует выполнять обязательно.

В 1С процесс составления обозначенных выше документов достаточно существенно упрощен. Потому оптимальным решением будет использовать программы автоматизации процесса составления карточек.

Сегодня установлены следующие форматы данных документов:

Каждая форма имеет свое предназначение. Со всеми нюансами стоит ознакомиться заранее. Важно помнить о ежегодном реформировании законодательства.

При этом затрагивается и вопрос, связанный непосредственно с отражением основных средств в специальной карточке инвентарного типа.

Потому стоит внимательно следить за всеми новшествами законотворчества. Чаще всего ошибки в отчетности возникают именно по причине отсутствия у бухгалтера актуальной информации.

ОС-7. а также карточки группового учета должны быть обязательно составлены в соответствии с установленными правилами.

К основным вопросам, связанным с процессом формирования, относятся:

Перечень необходимых для заполнения карточки данных может существенно отличаться в зависимости от её назначения. Но в целом алгоритм составления схож.

Например, для заполнения унифицированной формы №ОС-6 потребуются следующие данные:

Данные могут несколько различаются не только в зависимости от формата основных средств, но также от их типа.

Например, к ОС могут быть причислены не только трудовые резервы, но и автомобили, сооружения, объекты строительства, здания и многое другое.

Этот момент также стоит заранее прояснить с целью избежать различных затруднений. Все необходимые для заполнения формы данные можно без труда получить из базы данных 1С, из бухгалтерской и налоговой отчетности.

Какие существуют виды амортизации основных средств, читайте здесь .

Сегодня именно благодаря продукции 1С возможно избежать допущения ошибок при составлении документов данного типа. Так как все данные заполняются полностью в автоматическом режиме.