Рейтинг: 4.1/5.0 (1852 проголосовавших)

Рейтинг: 4.1/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Заявление на компенсацию отпуска – это документ, который содержит просьбу работника о замене неиспользованного отпуска деньгами при увольнении либо при наличии неиспользованной части оплачиваемого очередного отпуска, превышающей 28 календарных дней.

Денежная компенсация не предоставляется работающим лицам в возрасте до 18 лет и беременным женщинам, только в случае увольнения.

Как написать заявление на компенсацию неиспользованного отпускаЗаявление на компенсацию неиспользованного отпуска имеет структуру обычного заявления .

Оно пишется на имя руководителя организации. В шапке заявления в дательном падеже указывается должность, наименование организации и ФИО руководителя, в родительном падеже - должность и ФИО составителя.

Далее пишется наименование документа – Заявление.

Затем следует просьба о замене неиспользованного отпуска денежной компенсацией.

Завершается заявление на отпуск числом и подписью составителя.

Образец заявления на компенсацию отпускаГенеральному директору ООО «Фактор»

Калининой В.И.

Менеджера по закупкам

Ивановой Ангелины Васильевны

Прошу заменить мне часть отпуска за период с 03.07.2012 г. по 02.07.2013 г. превышающую 28 календарных дней основного отпуска и составляющую 9 календарных дней, денежной компенсацией.

Каждый работник, официально проработавший полгода и больше, имеет право на получение оплачиваемого отпуска. Если работодатель не предоставляет отпуск два года подряд, то работник имеет право привлечь работодателя к административной ответственности. Количество отпускных дней может варьироваться от одной недели до двух месяцев – в зависимости от места работы. Тем не менее, любой работник может написать заявление на отказ от отпуска. В данной статье рассматривается возможность получения компенсации за нереализованный отдых. Ознакомиться с видами климатических зон, расположенных на территории России здесь: http://specworkgid.ru/baza-znanij/spravochnaya-informaciya/kakae-klimaticheskie-zony-raspologayutsya-na-territorii-rossii.html .

По закону любой работник имеет право на компенсацию неиспользованного отпуска

Положена ли?Согласно законодательству РФ, работник имеет попросить работодателя заменить предоставляемый ему отпуск на денежную компенсацию. Однако, если работник не увольняется, работодатель может отказать ему в выплате компенсации и отпустить сотрудника в оплачиваемый отпуск. Компенсация покрывает только те дни, которые не входят в стандартный отпуск каждого человека – двадцать восемь дней. То есть компенсируются только те дни, которые превышают данный лимит.

Если работник не реализовывал отпускные дни несколько лет, то необходимо понимать, что эти дни не суммируются друг с другом. Работник имеет брать отпуск раз в год, однако отсчет необходимо начинать не с фактического начала года, а с даты, когда работник официально устроился на данную работу. Сроки выплаты компенсации должны быть согласованы между работником и руководителем организации. Правда, в случае увольнения работника, выплата компенсации должна совпадать с его последним рабочим днем. Читайте как оформить увольнение за прогул .

НалогообложениеКомпенсации также облагаются страховыми взносами. Удержанный налог должен быть выплачен сразу после того, как работник получит компенсацию.

В справке НДФЛ компенсация за отпуск отображается кодом 4800 (иные доходы).

Виды денежных компенсаций за неиспользованный отпуск

На рисунке шпаргалка для расчета компенсации

Как рассчитать?Размер компенсации во многом зависит от стажа работника. Причина увольнения также может повлиять на размер выплаты за неиспользованный отпуск. Работник может выйти в отпуск через полгода после официального трудоустройства.

Для того чтобы рассчитать размер компенсации, необходимо использовать соответствующую формулу. Эта формула заключается в том, что размер компенсации получается из дневного заработка, умноженного на количество дней неиспользованного отпуска.

При увольнении формула вычисления компенсации выглядит несколько по-другому. Вначале необходимо рассчитать разницу между днями, которые были использованы для отдыха, и днями, за которые увольняемый сотрудник хочет получить компенсацию. Полученную разность необходимо умножить на дневной заработок. В этом случае, полученный результат и является размером денежной компенсации, необходимым для выплаты сотруднику. Читайте инструкцию как заполняется карточка выдачи средств индивидуальной защиты на этой странице.

Для того, чтобы рассчитать компенсацию для женщины в декретном отпуске, необходимо учесть несколько моментов. Первым делом стоит заметить, что женщина не имеет права на компенсацию во время отпуска по уходу за ребенком. Однако она может её получить перед уходом в декрет или после выхода из него. Для расчета необходимо вычислить средний заработок сотрудницы за год. Затем полученную сумму необходимо разделить на количество месяцев в году, а затем на среднее количество дней в одном месяце.

Образец заявленияЗаявление – необходимый документ для получения компенсации. Оно должно быть написано на имя директора компании и заверено подписью работника. Читайте обзор норм СанПин для детских садов .

На фото образец заявления на компенсацию за нереализованный отпуск

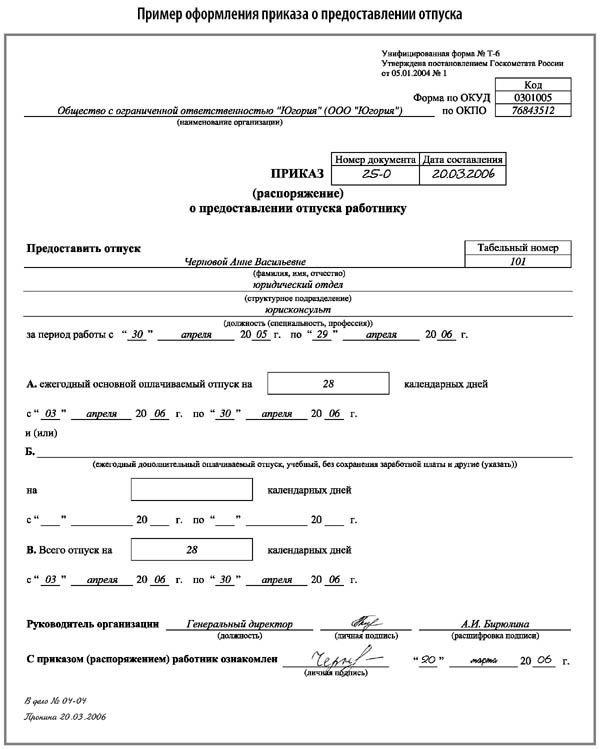

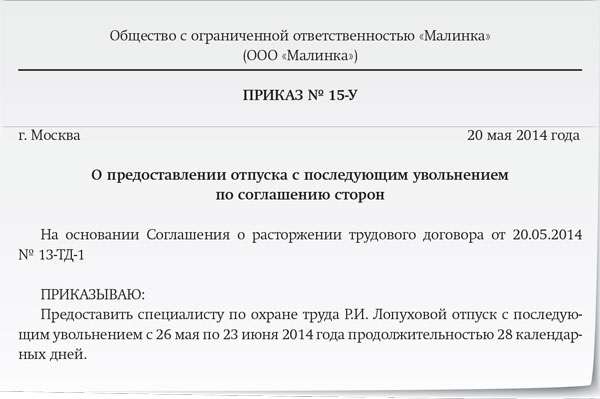

Приказ о компенсации

На снимке образец приказа о выдаче компенсации за неиспользованный работником отпуск

ВидеоСмотрите на видео рекомендации по расчету компенсации за неиспользованный отпуск:

Таким образом, законодательно подтверждено, что практически каждый работник имеет право получить денежную компенсацию взамен отпуска. Несмотря на это, существуют спорные ситуации, которые следует решать сообща с начальством. Каждый работник должен быть юридически подкован в данном вопросе, чтобы суметь правильно рассчитать размер компенсации и избежать обмана со стороны недобросовестного руководства.

Первым и наиболее часто встречающимся случаем безусловного денежного компенсирования отпуска является увольнение работника. Согласно ст. 127 ТК РФ в указанной ситуации выплачивается денежная компенсация за все неиспользованные отпуска. Поэтому даже в случае, когда вопреки действующему законодательству работник не был в отпуске на протяжении более чем двух лет, компенсируются отпуска за все годы, при этом расчет производится из среднего дневного заработка за последние 12 календарных месяцев. Порядок исчисления среднего дневного заработка для выплаты компенсации за неиспользованный отпуск указан в ст. 139 ТК РФ.

Обратите внимание! В случае смерти работника и выдачи членам его семьи не полученной им заработной платы (ст. 141 ТК РФ) также производится компенсация неиспользованного отпуска, поскольку она выплачивается при увольнении работника, а смерть работника является одним из оснований для прекращения трудового договора (п. 6 ч. 1 ст. 83 ТК РФ). О порядке уплаты НДФЛ при перерасчете заработной платы и компенсации за неиспользованный отпуск в связи со смертью работника сказано в Письме УФНС по г. Москве от 16.07.2009 N 20-15/3/073541@.

При увольнении работника неиспользованные отпуска могут быть предоставлены с последующим увольнением (за исключением случаев увольнения за виновные действия). Обратим внимание: формулировка ч. 2 ст. 127 ТК РФ говорит о том, что предоставление отпуска с последующим увольнением осуществляется на основании письменного заявления работника и с согласия работодателя. Поэтому, если работник не желает брать отпуск с последующим увольнением или работодатель не согласен на его предоставление, при увольнении выплачивается компенсация.

Другой случай - компенсация не всего отпуска, а лишь его части, превышающей 28 календарных дней, или любое количество дней из этой части. Для этого также необходимы письменное заявление работника и согласие работодателя. Указанная компенсация предоставляется еще во время работы данного сотрудника в организации. Следует помнить, что согласно ч. 2 ст. 126 ТК РФ при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части. Таким образом, можно заменить денежной компенсацией, например, дополнительный оплачиваемый отпуск за ненормированный рабочий день, часть удлиненного оплачиваемого отпуска. В отношении последнего учтите: часть удлиненного оплачиваемого отпуска, превышающая 28 дней, предоставляемого, например, преподавателям, может быть заменена денежной компенсацией, но только с согласия работодателя. На практике такое встречается крайне редко. Если работодатель не согласен на замену денежной компенсацией части отпуска, работник не вправе требовать этого.

Вместе с тем не всегда возможно предоставление компенсации. В частности, согласно ч. 3 ст. 126 ТК РФ не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков (за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении):

- работникам в возрасте до 18 лет.

Кроме названных категорий, в указанной выше статье говорится и о том, что работникам, занятым на работах с вредными и (или) опасными условиями труда, нельзя компенсировать ежегодный дополнительный оплачиваемый отпуск за работу в соответствующих условиях, также за исключением выплаты денежной компенсации за неиспользованный отпуск при увольнении.

Часто возникает на практике вопрос о том, нужно ли компенсировать ежегодный оплачиваемый отпуск работникам, проработавшим в организации менее шести месяцев. Ведь согласно ст. 122 ТК РФ право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. Но Кодексом не установлено ограничений на предоставление отпуска до истечения шести месяцев. Поэтому при увольнении работника, проработавшего менее шести месяцев на предприятии, ему необходимо также выплатить компенсацию за неиспользованный ежегодный, дополнительные оплачиваемые отпуска пропорционально отработанному времени. Об этом же говорится в Письме Роструда от 23.06.2006 N 944-6.

Расчет дней, за которые положена компенсацияЧтобы определить количество дней отпуска, за которые работнику следует выплатить денежную компенсацию, необходимо сначала определиться с периодом времени, за который ему положен отпуск или отпуска. Согласно ст. 121 ТК РФ в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск, включаются:

- время фактической работы;

- время, когда работник фактически не работал, но за ним в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором сохранялось место работы (должность), в том числе время ежегодного оплачиваемого отпуска, нерабочие праздничные дни, выходные дни и другие предоставляемые работнику дни отдыха;

- время вынужденного прогула при незаконном увольнении или отстранении от работы и последующем восстановлении на прежней работе;

- период отстранения от работы работника, не прошедшего обязательный медицинский осмотр (обследование) не по своей вине;

- время предоставляемых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календарных дней в течение рабочего года.

Кроме того, следует помнить о периодах времени, которые не включаются в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск. К ним относится время:

- отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст. 76 ТК РФ;

- отпусков по уходу за ребенком до достижения им установленного законом возраста.

Обратите внимание! В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только фактически отработанное в соответствующих условиях время (ч. 3 ст. 121 ТК РФ).

Рабочий год, за который положен оплачиваемый отпуск продолжительностью минимум 28 календарных дней, составляет промежуток времени со дня приема на работу и оканчивается в следующем году в день, предшествующий дате начала работы. Например, работник принят на работу 09.06.2009, соответственно, отпуск ему полагается за период с 09.06.2009 по 08.06.2010.

Ситуация 1. Работник принят на работу 09.06.2009, уволен 27.04.2010. Ему полагается отпуск 28 календарных дней за каждый год работы. В течение указанного времени работы ему был предоставлен отпуск 14 календарных дней. Необходимо рассчитать количество дней отпуска, за которые работнику положена денежная компенсация.

Расчет. Во-первых, определим, какое количество полных месяцев было отработано. Полным месяцем считается 15 и более дней, отработанных в течение месяца. В приведенном примере за период с 09.06.2009 по 27.04.2010 было отработано полных 10 месяцев и 19 дней. Поскольку 19 дней округляются до полного месяца, считаем, что за указанный период работник отработал полных 11 месяцев.

При отпуске 28 календарных дней за каждый месяц работы полагается 2,33 дня отпуска (28 дн. / 12 мес.). В связи с этим количество положенных работнику дней отпуска за период с 09.06.2009 по 27.04.2010 составит: 2,33 дня отпуска/мес. x 11 мес. = 25,63 дня отпуска.

Учитывая, что по заданным условиям работнику было уже предоставлено в этом периоде 14 календарных дней, компенсировать необходимо: 25,63 - 14 = 11,63 дня отпуска.

Ситуация 2. Возьмем условия ситуации 1, изменив лишь дату увольнения работника на 22.04.2010.

Расчет. В приведенном примере за период с 09.06.2009 по 22.04.2010 полных отработанных месяцев - 10, а 14 дней будут исключены из подсчета. Тогда количество положенных работнику дней отпуска составит: 2,33 дня отпуска/мес. x 10 мес. = 23,3 дня отпуска. Компенсировать работнику необходимо: 23,3 - 14 = 9,3 дня отпуска.

Ситуация 3. Возможны случаи, когда работник использовал отпуск, а уволился ранее окончания периода, за который отпуск был предоставлен. В этом случае с работника будет удерживаться сумма за дни отпуска, превысившие отработанный срок. Например, работник принят на работу 09.06.2009, уволен 20.01.2010, при этом по истечении шести месяцев работы ему был предоставлен полный отпуск продолжительностью 28 календарных дней.

Расчет. Количество полных месяцев, отработанных за указанный период времени, составляет 7 месяцев и 12 дней, которые исключаются из подсчета. За полных семь месяцев работы ему полагается: 2,33 дня отпуска/мес. x 7 мес. = 16,31 дня. Количество дней отпуска, за которые работодатель должен удержать с работника начисленные последнему денежные средства, составляет: 28 - 16,31 = 11,69.

Согласно ст. 121 ТК РФ время отсутствия работника на работе без уважительных причин, в том числе вследствие его отстранения от работы в случаях, предусмотренных ст. 76 ТК РФ, а также время отпусков по уходу за ребенком до достижения им установленного законом возраста не включается в стаж работы, дающий право на ежегодный основной оплачиваемый отпуск. Если время по уходу за ребенком работники кадровых служб исключают из подсчета при определении стажа работы, дающего право на основной оплачиваемый отпуск, то дни прогулов, отстранения от работы в случаях, предусмотренных в ст. 76 ТК РФ, и в других случаях отсутствия на работе без уважительных причин зачастую не исключаются из подсчета. Если количество пропущенных дней значительно, то исключение их из подсчета может существенно сдвинуть срок предоставления отпуска. Поэтому рекомендуем работникам кадровых служб не пренебрегать данным правом. Приведем пример расчета.

Ситуация 4. Основываясь на данных ситуации 1, сформулируем новую задачу: работник был принят на работу 09.06.2009. Несколько раз за время работы в организации отсутствовал на работе без уважительных причин, а именно 12.10.2009, 28.10.2009, 17.11.2009, 13.01.2010. Кроме того, в связи с непрохождением в установленном порядке обучения и проверки знаний и навыков в области охраны труда он был отстранен от работы в порядке ст. 76 ТК РФ на период с 19.04.2010 по 26.04.2010. После этого 27.04.2010 трудовой договор с ним расторгнут. Рассчитаем количество дней, за которые данному работнику необходимо выплатить компенсацию, с учетом того, что в 2009 г. ему предоставлено 14 дней ежегодного оплачиваемого отпуска.

Расчет. Учитывая данные расчета в ситуации 1, знаем, что работник отработал 10 месяцев и 19 дней, что округляется до полных 11 месяцев работы, за которые (с учетом уже использованных 14 дней отпуска) ему должны быть компенсированы 11,63 дня отпуска. Однако из стажа работы, составляющего 10 месяцев и 19 дней, согласно ст. 121 ТК РФ мы вправе исключить дни, когда работник отсутствовал на работе без уважительных причин, а также дни, когда он был отстранен от работы в соответствии со ст. 76 ТК РФ. Таких дней по условиям задачи всего 12. Поэтому стаж работы данного работника составляет 10 месяцев и 7 дней. Указанные семь дней исключаются из подсчета. Таким образом, работником было отработано полных десять месяцев, за которые полагается: 2,33 x 10 = 23,3 дня отпуска. С учетом предоставленных 14 дней отпуска работодатель обязан компенсировать работнику: 23,3 - 14 = 9,3 дня отпуска.

Документальное оформлениеДля начала рассмотрим документальное оформление компенсации за неиспользованный отпуск при увольнении. Первым в данном случае составляется приказ об увольнении по форме N Т-8, утвержденной Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Приведем пример по данным, указанным выше в ситуации 1.

Унифицированная форма N Т-8

МЛПУ "Городская больница N 84"

о прекращении (расторжении) трудового

договора с работником (увольнении)

Прекратить действие трудового договора от "9" июня 2009 г. N 16,уволить "27"апреля 2010 г.

Кривцова Елена Георгиевна

Трудовой договор расторгнут по инициативе работника,пункт 3 части 1 статьи 77 Трудового кодекса Российской Федерации.

Основание заявление работника от 15.04.2010

С приказом (распоряжением) Кривцова 27 апреля 2010

Далее составляется записка-расчет по форме N Т-61. Отметим, что работником кадровой службы заполняется лишь лицевая сторона записки-расчета, обратную сторону заполняет бухгалтер.

Кроме того, необходимо сделать отметки об увольнении работника в графике отпусков и в личной карточке работника (форма N Т-2).

Выдержка из личной карточки формы N Т-2

Вид отпуска

(ежегодный,

учебный, без

сохранения

заработной

платы и др.)

Когда отпуск можно заменить денежной компенсацией? Вправе ли работодатель отказать в замене отпуска денежной компенсацией? Что делать, если сотрудник не ходил в отпуск больше двух лет? Ответы на эти и другие вопросы здесь >>>

Оперативно рассчитать компенсацию за неиспользованный отпуск вы можете в нашем уникальном и бесплатном сервисе Программе "Главбух": Зарплата и кадры .

В каких случаях работник может получить деньги вместо отпуска?У нас в компании есть сотрудники, которые отказывались ходить в отпуск. У многих из них накопилось приличное количество отпускных дней. Сейчас они просят выдать им денежную компенсацию. Вправе ли мы пойти им навстречу?

Сначала проверьте, соответствует ли желание работников нормам законодательства. Денежная компенсация за неиспользованный отпуск выплачивается:

Бланки и образцы, которые должен иметь под рукой каждый бухгалтер:

Отдельным категориям сотрудников заменять отдых денежной компенсацией нельзя (см. таблицу). Дополнительные отпуска предоставляются как по требованию законодательства, так и по инициативе самого работодателя на основании коллективного договора или локальных нормативных актов (см. таблицу).

Правила об очередных и дополнительных отпусках, утвержденные НКТ СССР 30 апреля 1930 г. № 169 (далее – Правила об отпусках)

Определить порядок расчета компенсации за неиспользованный отпуск

Статья 139 ТК РФ, постановление Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы»

Рассчитать среднюю заработную плату для выплаты компенсации за неиспользованный отпуск

Выплачивается ли работнику компенсация при его переводе на другую должность?Сотрудника переводят на другую должность по причине реорганизации компании. Обязан ли работодатель в этом случае выплатить ему компенсацию за неиспользованные дни отдыха?

Нет, не обязан. Ведь после реорганизации трудовые отношения сотрудника и компании продолжаются ( ст. 75 ТК РФ ) и смены работодателя не происходит. Компенсацию за неиспользованный отпуск нельзя выплатить, если работника переводят в другое обособленное подразделение организации, так как оно не является отдельным юридическим лицом ( п. 3 ст. 55 ГК РФ ) и не может быть работодателем ( ст. 20 ТК РФ ). Если работник переводится в рамках холдинга из одной компании в другую, то компенсацию выплатить нужно, так как фактически это будет увольнением ( ст. 127 ТК РФ ).

Необходимые бланки и образцы заполненных бухгалтерских справок:

Сохраните эту страницу в закладках и образцы бухгалтерских справок будут всегда под рукой.

Как обосновать отказ в замене отпуска денежной компенсацией?Наша компания расположена в районе Крайнего Севера. Мы отказали сотрудникам в компенсации за неиспользованный отпуск, но они спрашивают, на основании чего. Подскажите, как грамотно это обосновать?

Объясните сотрудникам, что решать, выплачивать им компенсацию за неиспользованный отпуск или нет, может только администрация организации. За работу в районах Крайнего Севера законодатель обязывает предоставлять дополнительный отпуск в размере 24 календарных дней ( ст. 321 ТК РФ ). Однако выплатить вместо него компенсацию – это право, а не обязанность работодателя ( ст. 126 ТК РФ, письмо Роструда от 1 марта 2007 г. № 473-6-0 ).

Работники, которым нужно предоставлять дополнительный отпускКоличество дней дополнительного отпуска

Как быть, если работник не ходил в отпуск несколько лет?Программист не ходил в отпуск с 2013 года. Руководство это устраивало, однако теперь у работника накопилось 56 неотгулянных дней. Компенсировать такой отпуск деньгами нельзя. Сотрудник согласен использовать их в 2015 году, присоединив к текущему отпуску. Можем ли мы предоставить такой длительный отпуск?

Да, и постарайтесь сделать это как можно быстрее. Каждому сотруднику организация обязана ежегодно предоставлять отпуск как минимум на 28 календарных дней (ст. 115. 122 ТК РФ). Его можно переносить на следующий год только в редких случаях по производственной необходимости ( ч. третья ст. 124 ТК РФ ). Даже с согласия сотрудника работодатель не вправе оставлять его без отпуска более двух лет подряд ( ч. четвертая ст. 124 ТК РФ ).

Таким образом, ситуация, когда служащий не отдыхал более года, является нарушением трудового законодательства. Если трудовые инспекторы при проверке это обнаружат, то, скорее всего, выпишут предписание устранить данный недочет. А впоследствии могут и оштрафовать согласно статье 5.27 Кодекса об административных правонарушениях. Если в силу каких-то обстоятельств работник давно не был в отпуске, это не лишает его права отгулять накопившиеся дни сейчас, присоединив их к своему отпуску за текущий год. Ведь у неотгулянных отпусков нет срока давности: те, кто не использовал их за прошлые годы, может отгулять их потом. Если на момент проверки вы успеете предоставить сотруднику все накопившиеся отпуска, то инспекторы по труду будут не вправе наложить штраф за нарушение трудового законодательства.

1 июля 2010 года Россия ратифицировала Конвенцию № 132 Международной организации труда «Об оплачиваемых отпусках». В соответствии со статьей 9 Конвенции непрерывную часть ежегодного оплачиваемого отпуска (не менее двух недель) нужно предоставить в течение года, а остаток отпуска – в течение последующих 18 месяцев. Это максимальный период, на который можно отложить отпуск работника (неиспользованные дни при этом не сгорают, а переносятся). Любая часть ежегодного отпуска сверх установленной минимальной продолжительности может быть отложена с согласия работника на более длительный срок. В отличие от Конвенции Трудовой кодекс обязывает предоставлять оплачиваемый отпуск работнику ежегодно и запрещает не предоставлять ежегодный оплачиваемый отпуск в течение двух лет подряд. Таким образом, отпуск продолжительностью не менее 28 календарных дней должен предоставляться работнику за каждый проработанный им рабочий год.

Лали ЧИТАНАВА,

адвокат, партнер Адвокатского бюро «ВАСИЛЬЕВ и партнеры» (Москва)

Время, когда работник фактически не работал, но за ним сохранялось его место работы (командировка, нерабочие праздничные дни и т. д.)

Время отпуска по уходу за ребенком до трех лет

Время вынужденного прогула при незаконном увольнении или отстранении от работы;период отстранения сотрудника, не прошедшего обязательный медосмотр не по своей вине

Время, когда работник отсутствовал на работе без уважительных причин (прогул)

Увольнение после декрета: как рассчитать количество дней неиспользованного отпуска?До ухода в декрет сотрудница использовала все положенные ей отпуска. После первых родов она перешла опять в декретный отпуск, а после вторых родов уволилась в период отпуска по уходу за ребенком до трех лет. Полагается ли ей в этом случае компенсация за неиспользованный ежегодный оплачиваемый отпуск за 140 дней декрета?

Да, полагается. Время, проведенное в декрете, входит в общий стаж, дающий право на отпуск (таблица выше). А вот период, когда молодая мама была в отпуске по уходу за ребенком до трех лет, из него исключается ( ч. вторая ст. 121 ТК РФ ). То есть за 140 календарных дней, или 4 месяца и 17–19 дней, пока длится отпуск по беременности и родам, женщина заработает 11,67 календарного дня отдыха (28 дн. 12 мес. × 5 мес.), за которые ей надо выплатить компенсацию при увольнении.

В каком порядке оформить замену отпуска денежной компенсацией?Если сотруднику положено три дня дополнительного отпуска за ненормированный рабочий день и он его не использовал, то ему может быть выплачена денежная компенсация. Как оформить компенсацию всем работникам, которые имеют право на дополнительный отпуск, но не использовали его?

Для замены дополнительного отпуска за ненормированный день денежной компенсацией работник должен написать заявление в свободной форме на имя руководителя организации (см. образец). Главное – указать, за какой отпуск и за какой период работник просит компенсацию. Это поможет правильно учитывать отпуска и те дни, которые сотрудник еще не использовал. Служащий может выбрать любую часть дополнительного отпуска для замены его компенсацией.

На основании заявления руководитель издает приказ. Унифицированной формы нет, поэтому составьте его в произвольной форме (см. образец). С приказом ознакомьте сотрудника под роспись. В Трудовом кодексе ничего не сказано о том, в какой срок нужно выплатить компенсацию по заявлению работника, поэтому ее можно выдать вместе с очередной зарплатой.

Информацию о замене части отпуска денежной компенсацией внесите в раздел VIII личной карточки работника формы № Т-2. Кроме того, соответствующие сведения отразите в графике отпусков ( форма № Т-7 ). Для этого в графе 10 «Примечание» сделайте запись о том, что часть ежегодного отпуска (укажите количество дней) заменена денежной компенсацией, и приведите реквизиты приказа.

На практике

Руководители компаний идут навстречу пожеланиям работников и выплачивают им компенсацию за неиспользованный отпуск, который не превышает 28 дней.

В законе

В соответствии с частью первой статьи 126 Трудового кодекса замена денежной компенсацией отпуска, не превышающего 28 дней, не допускается.

Что будет, если…

. выдача работнику денежной компенсации вместо отпуска прочно вошла в практику вашей компании, то к вам может нагрянуть с проверкой трудовая инспекция. В этом случае должностным лицам грозит штраф от 1000 до 5000 руб. а самой организации – от 30 000 до 50 000 руб. (ч. 1 ст. 5.27 КоАП РФ).

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Здравствуйте, подскажите пожалуйста у нас сотрудница была принята 21.07.2010, и вот она за период 21.07.2010-20.07.2011г. отгуляла только 21 к.д. а положено ей 25 к.д. по труд. контракту, и она теперь хочет взять оставшиеся дни за компенсацию. Мы же ей должны предоставить 4 к.д. правильно ведь, ведь свыше 21 дня если брал сотрудник, то тогда имеет право брать компенсацию. Может у вас есть образец такого приказа и образец заявления, скиньте плиз.

И еще один вопрос если у нас пятидневная рабочая неделя, но 31.12.11 в субботу, некоторым сотрудникам придется выйти на работу, то это же наверное как то должно им оплачиваться в двойне или как. И если да, то как это отразить в приказе ил где. Подскажите пожалуйста.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#2[333434] 15 декабря 2011, 12:58

1. Заявление прошу выплатить денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней

ПРИКАЗ: Выплатить Ф.И.О. должность, денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней за период работы с 21.07.2010 г.-20.07.2011 г.

2. Издаете приказ о работе в выходной день и оплачиваете работу или предоставлением другого дня отдыха или двойной оплатой

Я хочу обратить внимание модератора на это сообщение, потому что:

1. Заявление прошу выплатить денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней

ПРИКАЗ: Выплатить Ф.И.О. должность, денежную компенсацию за неиспользованную часть трудового отпуска в количестве 4 кал.дней за период работы с 21.07.2010 г.-20.07.2011 г.

2. Издаете приказ о работе в выходной день и оплачиваете работу или предоставлением другого дня отдыха или двойной оплатой ок, спасибо, по первому вопросу все понятно, а вот по второму что то не совсем, можно сделать приказ в произвольной форме ПРИКАЗЫВАЮ ФИО. число назначить рабочим днем и оплатить в размере. А ОПЛАЬА может быть любая как захочет наниматель или какие-то проценты обязательно должны быть. И какую буквочку присваивать приказу.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#4[333436] 15 декабря 2011, 13:08

Здравствуйте, подскажите пожалуйста у нас сотрудница была принята 21.07.2010, и вот она за период 21.07.2010-20.07.2011г. отгуляла только 21 к.д. а положено ей 25 к.д. по труд. контракту, и она теперь хочет взять оставшиеся дни за компенсацию. Мы же ей должны предоставить 4 к.д. правильно ведь, ведь свыше 21 дня если брал сотрудник, то тогда имеет право брать компенсацию. Может у вас есть образец такого приказа и образец заявления, скиньте плиз.

да, можете выплатить компенсацию по ее заявлению

Свиток: приказ о привелечении к работе в выходной день

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброе утро всем!

А можно ли приказ о предоставлении части отпуска и выплате денежной компенсации объединить?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#6[378294] 29 августа 2012, 11:19

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А не будет ли приказ о выплате денежной компенсации за неиспользванную часть трудового отпуска относится к приказам по "К" со сроком хранения 75 лет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ребят не могу найти нигде?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Каких ребят вы не можете найти? Дети потерялись?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Pereat mundus et fiat justitia.

а если работник уже отгулял часть отпуска в количестве 14 дней а сейчас хочет отгулять еще 7 а остальное взять компенсацию. так можно? Т.е. получается имеет место разделение отпуска на части.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Каково соотношение женщин и мужчин в вашей организации?

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

По заявлению работника допускается замена денежной компенсацией части ежегодного оплачиваемого отпуска, превышающей 28 календарных дней (ст. 126 ТК РФ ), либо ежегодный дополнительный оплачиваемый отпуск (ст. 116 ТК РФ ).

Чтобы получить денежную компенсацию, работнику следует написать письменное заявление. Трудовой кодекс предполагает, что инициатива подобной замены должна исходить исключительно от работника.

На основании заявления работника издается приказ о замене отпуска (основного или дополнительного) денежной компенсацией. В данном приказе указываются:

Приказ о замене отпуска денежной компенсацией не является унифицированной формой и оформляется в произвольной форме .

Приказ составляется работником отдела кадров, подписывается руководителем организации и объявляется работнику под расписку.

Этот документ используется в следующих процедурах:

Техподдержка 8-800-333-14-84 Звонок по РФ бесплатный ICQ: 609-394-313 E-mail: support@freshdoc.ru Skype: freshdoc.support Отдел продаж +7 (495) 212-14-84 sales@freshdoc.ru Заказать звонок

Копирование и дальнейшее распространение любых текстов с сайта freshdoc.ru без разрешения авторов или администрации сайта, а также заимствование фрагментов текстов будет рассматриваться как нарушение авторских прав. Помните об ответственности, предусмотренной ст.146, п.3 УК РФ. Смотрите правила.

© 2016 DocLab

"Официальные материалы для бухгалтера. Комментарии и консультации", 2008, N 20

О компенсации за неиспользованный отпуск

Глава 19 "Отпуска" ТК РФ содержит статьи, определяющие порядок предоставления ежегодного оплачиваемого отпуска, а также расчет компенсации за неиспользованный отпуск.

По общему правилу продолжительность ежегодного основного оплачиваемого отпуска составляет 28 календарных дней (ст. 115 ТК РФ).

В соответствии со ст. 126 ТК РФ часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. Компенсацией являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ).

На заявлении работника о выплате компенсации должна стоять положительная резолюция руководителя организации или иного уполномоченного им лица.

С точки зрения бухгалтерского учета более правильным является оформление компенсации специальным приказом (распоряжением), издаваемым на основании заявления работника, с резолюцией руководителя организации.

Согласно п. п. 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Поскольку унифицированная форма такого приказа (распоряжения) не утверждена, он составляется в произвольной форме с обязательным представлением всех необходимых реквизитов:

даты составления документа;

наименования организации, от имени которой составлен документ;

содержания хозяйственной операции;

измерителей хозяйственной операции в натуральном и денежном выражении;

наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личных подписей указанных лиц.

Таким образом, в приказе должно содержаться распоряжение бухгалтерии (со ссылкой на ст. 126 ТК РФ) о выплате работнику компенсации за часть отпуска, превышающую 28 календарных дней, и указываться основание издания данного документа (должны приводиться реквизиты заявления работника).

При решении вопроса о замене части отпуска, превышающей 28 календарных дней, денежной компенсацией необходимо руководствоваться ч. 2 ст. 126 ТК РФ, согласно которой при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части (пример 1).

Пример 1. Работнику организации предоставлены:

основной оплачиваемый отпуск продолжительностью 28 календарных дней;

дополнительный оплачиваемый отпуск продолжительностью 8 календарных дней.

Кроме того, работником не был использован отпуск за предыдущий год (28 дней основного отпуска и четыре дня дополнительного отпуска). Работник написал заявление о предоставлении денежной компенсации за часть отпуска.

Таким образом, денежная компенсация за прошлый год должна быть выплачена за 4 дня (28 дней + 4 дня - 28 дней), а за текущий год - за 8 дней (28 дней + 8 дней - 28 дней), а 56 дней основного отпуска работник должен отдыхать.

Не допускается замена денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков:

работникам в возрасте до 18 лет;

работникам, занятым на работах с вредными и (или) опасными условиями труда, за работу в соответствующих условиях.

Исключением являются выплаты денежной компенсации за неиспользованный отпуск или отпуска при увольнении (ст. 127 ТК РФ).

Согласно ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска. По письменному заявлению работника неиспользованные отпуска могут быть предоставлены ему с последующим увольнением (за исключением случаев увольнения за виновные действия). В этом случае днем увольнения считается последний день отпуска.

Если работник увольняется в связи с истечением срока трудового договора, то отпуск с последующим увольнением может предоставляться и тогда, когда время отпуска полностью или частично выходит за пределы срока этого договора. При этом днем увольнения считается последний день отпуска.

При предоставлении отпуска с последующим увольнением при расторжении трудового договора по инициативе работника этот работник вправе отозвать свое заявление об увольнении до дня начала отпуска, если на его место не приглашен в порядке перевода другой работник.

Выплата компенсации за неиспользованный отпуск производится из расчета среднего дневного заработка, который исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней) - ст. 139 ТК РФ.

Необходимо уточнить, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

ТК РФ предусмотрено, что в коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Период, используемый для расчета средней заработной платы, организация определяет самостоятельно, причем это должно быть отражено в коллективном договоре и локальном нормативном акте.

Здесь следует обратить внимание на то, что согласно п. 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922, при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

за работником сохранился средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

В случаях выплаты компенсации при увольнении за неиспользованные отпуска работникам, заключившим трудовой договор на срок до двух месяцев, компенсация определяется из расчета два рабочих дня за месяц работы (ст. 291 ТК РФ).

Минздравсоцразвития России в своем Письме от 05.03.2008 N 535-17 разъясняет, что в соответствии с п. 11 Положения N 922 средний дневной заработок для выплаты компенсации за неиспользованные отпуска в случаях, предусмотренных ст. 291 ТК РФ, исчисляется путем деления суммы фактически начисленной заработной платы за период трудового договора на количество рабочих дней по календарю 6-дневной рабочей недели, приходящихся на отработанное время в период действия трудового договора (пример 2).

Пример 2. Организация заключила трудовой договор с сезонным работником, согласно которому последний был принят на работу с 1 февраля по 1 апреля 2008 г. В соответствии с условиями договора организация выплачивает ему денежное вознаграждение в сумме 30 000 руб.

Количество рабочих дней в пересчете на 6-дневную рабочую неделю за этот период составляет 50 дней (в феврале - 24 дня, в марте - 25 дней, в апреле - 1 день).

Так как работник отработал два полных календарных месяца, ему предоставлен отпуск продолжительностью четыре рабочих дня.

Определим среднюю заработную плату:

30 000 руб. 50 дней = 600 руб.

Рассчитаем сумму отпускных:

600 руб. x 4 дня = 2400 руб.

Кроме того, в Письме Минздравсоцразвития России от 05.03.2008 N 535-17 сказано, что при определении среднего заработка для оплаты отпусков вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, в соответствии с абз. 4 п. 15 Положения N 922 учитываются независимо от времени начисления вознаграждения.

Следовательно, вознаграждение по итогам работы за год при полностью отработанном расчетном периоде учитывается в полном размере, поскольку период, за который начислено данное вознаграждение, не превышает продолжительности расчетного периода.

Если работником рабочий год полностью не отработан, то дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам. При этом излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца (Письмо Роструда от 23.06.2006 N 944-6) - пример 3.

Пример 3. Работник принят в организацию 19 ноября 2007 г. а 11 апреля 2008 г. он уволился по собственному желанию.

В организации для расчета средней заработной платы используется период 12 месяцев.

На один отработанный день приходится: 28 дней. 12 месяцев = 2,33 дня.

Работник отработал четыре полных месяца и 19 дней.

Согласно п. 35 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 N 169 (с изм. и доп. от 03.03.2005), излишки, составляющие более половины месяца, округляются до полного месяца, следовательно, работнику положена компенсация за пять месяцев.

Предположим, сумма начисленной заработной платы составляет 72 955 руб.

Среднедневной заработок работника составит: 72 955 руб. 97 дней = 752,1 руб.

Работнику выплачивается компенсация за 5 месяцев: 2,33 дня x 5 месяцев = 11,65 дня.

Сумма компенсации составит: 752,1 руб. x 11,65 дня = 8761,96 руб.

Если отпуск за текущий рабочий год был предоставлен работнику авансом, а к моменту увольнения рабочий год полностью не отработан, то сумма среднего заработка за неотработанные дни отпуска должна быть удержана из заработной платы работника (ст. 137 ТК РФ). Удержание не производится, если работник увольняется в связи со следующими обстоятельствами:

ликвидацией организации или прекращением деятельности индивидуальным предпринимателем (п. 1 ст. 81 ТК РФ);

сокращением численности или штата работников организации, индивидуального предпринимателя (п. 2 ст. 81 ТК РФ);

несоответствием работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации, подтвержденной результатами аттестации (п. 3 ст. 81 ТК РФ);

сменой собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) - п. 4 ст. 81 ТК РФ;

призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (п. 1 ст. 83 ТК РФ);

восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК РФ);

признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (п. 5 ст. 83 ТК РФ);

смертью работника либо работодателя - физического лица, а также признанием судом работника либо работодателя - физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК РФ);

наступлением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данные обстоятельства признаны таковыми решением Правительства Российской Федерации или органа государственной власти соответствующего субъекта Российской Федерации (п. 7 ст. 83 ТК РФ).

Порядок налогообложения НДФЛ компенсационных выплат

за неиспользованный отпуск

В соответствии со ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (Письмо УФНС России по г. Москве от 18.01.2007 N 21-11/003925@).

Согласно п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

Таким образом, денежная компенсация, выплаченная работнику за неиспользованный отпуск на основании письменного заявления в порядке, установленном ст. 126 ТК РФ, и на основании п. 3 ст. 217 НК РФ, облагается НДФЛ в общеустановленном порядке. Аналогичные разъяснения изложены в Письме Минфина России от 28.01.2008 N 03-04-06-02/7 а также Письме ФНС России от 13.03.2006 N 04-1-03/133.

Порядок обложения ЕСН компенсаций за неиспользованный

В соответствии с п. 1 ст. 236 НК РФ объектом обложения ЕСН для налогоплательщиков - лиц, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам, занимающимся частной практикой), а также по авторским договорам.

Согласно п. 1 ст. 237 НК РФ при определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в ст. 238 НК РФ), вне зависимости от формы, в которой осуществляются данные выплаты, в частности полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в пп. 7 п. 1 ст. 238 НК РФ).

В соответствии с п. 3 ст. 236 НК РФ указанные в п. 1 ст. 236 НК РФ выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде.

В пп. 2 п. 1 ст. 238 НК РФ представлен перечень компенсационных выплат, устанавливаемых законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, которые не подлежат налогообложению ЕСН (в пределах норм, установленных в соответствии с законодательством). Данный перечень является закрытым.

Согласно абз. 6 пп. 2 п. 1 ст. 238 НК РФ не подлежит обложению ЕСН компенсация за неиспользованный отпуск только при увольнении работника.

В Письме Минфина России от 11.10.2007 N 03-03-06/2/189 разъяснено, что в случае отнесения в соответствии со ст. 255 НК РФ сумм денежной компенсации за неиспользованный отпуск в части, превышающей 28 календарных дней, не связанной с увольнением работника, к расходам, уменьшающим налоговую базу по налогу на прибыль, такая денежная компенсация подлежит налогообложению ЕСН в общеустановленном порядке.

В Письмах Минфина России от 01.06.2006 N 03-03-04/3/10, от 08.02.2006 N 03-05-02-04/13, в Письме УФНС России по г. Москве от 18.01.2007 N 21-11/003925@ выражена аналогичная точка зрения, т.е. компенсация за неиспользованный отпуск при увольнении не облагается ЕСН, в других случаях она подлежит обложению ЕСН в общеустановленном порядке.

Судебные органы придерживаются такого же мнения (Постановление ФАС Поволжского округа от 17.04.2007 по делу N А12-15080/06-С61-5/38 и Постановление ФАС Северо-Западного округа от 18.04.2007 по делу N А26-6260/2006-212).

Однако в Постановлениях ФАС Дальневосточного округа от 04.04.2007 N Ф03-А59/07-2/314 по делу N А59-2247/06-С15 и ФАС Волго-Вятского округа от 29.03.2006 по делу N А17-4562/5-2005 выражена иная точка зрения. Так, по мнению судебных органов, компенсация за неиспользованный отпуск относится к компенсационным выплатам, связанным с выполнением работником своих трудовых обязанностей, следовательно, она не облагается ЕСН на основании абз. 10 пп. 2 п. 1 ст. 238 НК РФ.

Таким образом, если организация примет решение не облагать ЕСН компенсацию за неиспользованный отпуск в случаях, не связанных с увольнением работников, то она должна быть готова отстаивать свою позицию в суде.

На указанные выплаты начисляются страховые взносы на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (с изм. и доп. от 23.07.2008)).

Согласно п. 3 Постановления Правительства РФ от 02.03.2000 N 184 "Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний" на сумму рассматриваемых компенсаций необходимо начислять и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В целях исчисления налога на прибыль расходы на выплату компенсации за неиспользованный отпуск при увольнении работника учитываются в следующем порядке.

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Согласно п. 8 ст. 255 НК РФ к расходам на оплату труда в целях налогообложения прибыли относятся, в частности, денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством Российской Федерации.

Статьей 127 ТК РФ установлено, что денежная компенсация за все неиспользованные отпуска выплачивается работнику при увольнении. При этом в п. 28 Правил об очередных и дополнительных отпусках, утвержденных Народным Комиссариатом Труда СССР 30.04.1930 N 169, определено, что при увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск. При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного работодателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию.

Следовательно, в расходах на оплату труда в целях налогообложения прибыли могут быть учтены расходы в виде суммы выплачиваемой в связи с увольнением работника компенсации за неиспользованный отпуск. Аналогичные разъяснения представлены в Письме УФНС России по г. Москве от 02.11.2007 N 21-11/105398@.

Если денежная компенсация выплачивается работнику взамен дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, то данные компенсации не учитываются в целях налогообложения прибыли на основании п. 7 ст. 255 и п. 24 ст. 270 НК РФ (Письмо Минфина России от 18.09.2005 N 03-03-04/1/284).

при невыплате компенсации за неиспользованный отпуск

Статьей 236 ТК РФ предусмотрена материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику. Согласно данной статье при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении, других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты денежной компенсации за неиспользованный отпуск возникает независимо от наличия вины работодателя.

При этом согласно ст. 233 ТК РФ материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено ТК РФ или иными федеральными законами. Каждая из сторон трудового договора должна доказать размер причиненного ей ущерба.

Более того, ст. 237 ТК РФ предусмотрено возмещение морального вреда, причиненного работнику. Моральный вред, причиненный работнику работодателем (неправомерными действиями или бездействием), возмещается работнику в денежной форме в размерах, определяемых соглашением сторон трудового договора.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения устанавливаются судом.

Административная ответственность за нарушение законодательства о труде и об охране труда предусмотрена ст. 5.27 КоАП РФ. Согласно п. 1 данной статьи нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

на должностных лиц - в размере от 1000 до 5000 руб.;

на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток;

на юридических лиц - от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Пунктом 2 ст. 5.27 КоАП РФ установлено, что нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет дисквалификацию на срок от одного года до трех лет.

Уголовная ответственность за невыплату заработной платы, пенсий, стипендий, пособий и иных выплат свыше двух месяцев предусмотрена ст. 145.1 Уголовного кодекса Российской Федерации (далее - УК РФ).

Невыплата свыше двух месяцев заработной платы, пенсий, стипендий, пособий и иных установленных законом выплат, совершенная руководителем организации, работодателем - физическим лицом из корыстной или иной личной заинтересованности, наказывается:

штрафом в размере до 120 000 руб. или в размере заработной платы или иного дохода осужденного за период до одного года;

или лишением права занимать определенные должности или заниматься определенной деятельностью на срок до пяти лет;

или лишением свободы на срок до двух лет (п. 1 ст. 145.1 УК РФ).

Согласно п. 2 ст. 145.1 УК РФ то же деяние, повлекшее тяжкие последствия, наказывается:

штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет;

или лишением свободы на срок от трех до семи лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Подписано в печать