Рейтинг: 5.0/5.0 (1838 проголосовавших)

Рейтинг: 5.0/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Приказ Федеральной налоговой службы

№ ММВ-7-11/280@ от 13.07.2015

Зарегистрирован в Минюсте России 04.08.2015 № 38331

В соответствии с пунктом 7 статьи 407 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2014, № 40, ст. 5315) приказываю:

1. Утвердить форму уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, согласно приложению к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогообложения имущества и доходов физических лиц.

Руководитель Федеральной налоговой службы М.В.Мишустин

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль

Уведомление о выбранных объектах налогообложения применяется в отношении налога на имущество физических лиц. Определенные категории граждан имеют право на получение льготы в отношении своего имущества, согласно п.7 ст.407 НК РФ, согласно которой физические лица могут выбрать имущество, в отношении которого будет использована льгота по налогу на имущество.

Физические лица должны уведомить налоговую о своем выборе. Делается это с помощью заполнения уведомления о выбранных объектах налогообложения. Уведомление имеет типовую форму, которая утверждается приказом ФНС России от 13 июля 2015 года, номер приказа ММВ-7-11/280@.

В приложении к указанному приказу содержится форма уведомления, которую следует заполнять физическим лицам для получения льготы по налогу на имущество — форма по КНД 1150040.

Уведомление о выбранных объектах налогообложения бланк — скачать excel .

Правом на льготу обладают не все категории граждан, а лишь определенные в п.1 ст.407 Налогового кодекса РФ.

Выбрать объекты налогообложения (имущество), в отношении которых будет применена льгота по налогу на имущество и заполнить бланк уведомления нужно до 1 ноября налогового периода, за которые будет применена данная льгота. Если гражданин желает получить льготу за 2015 год, то до 1 ноября 2015 года он должен подать уведомление в налоговую о выбранных объектах налогообложения (о выбранных видах имущества). Если уведомление будет подано в указанный срок, то налоговая в 2016 году рассчитать величину налога за 2015 год с учетом поданного уведомления.

Граждане должны знать, что изменить содержимое поданного уведомление после 1 ноября будет нельзя, то есть нельзя будет передумать и выбрать другое имущество для применения льготы.

Если физическое лицо уведомление не подаст, то налоговая самостоятельно выберет имущество, в отношении которого будет применена льгота (по которому налог будет наибольшим).

Скачать актуальный бланк уведомления о выбранных объектах налогообложения можно по ссылке в конце статьи.

Скачать другие образцы уведомлений налоговой:

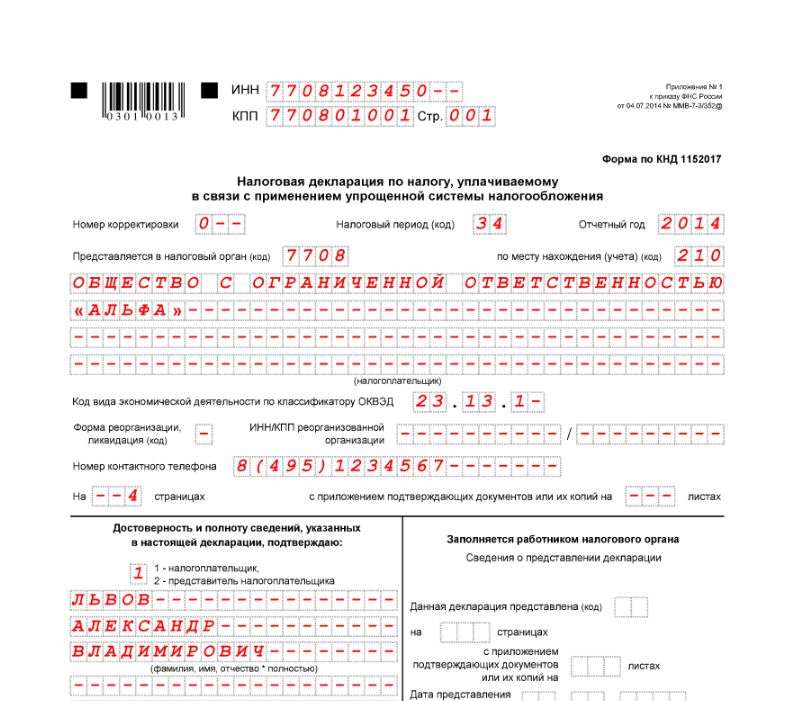

Уведомление представляет собой бланк на двух листах: первый лист — титульный, второй — отражает сведения о выбранных объектах имущества, для которых будет применена льгота по налогу на имущество.

На титульном листе вверху нужно указать свои ИНН, ниже пишется код налогового органа — индивидуальный код отделения, куда подается уведомление (по месту жительства физического лица).

В поле «сведения о налогоплательщике» пишется:

Если физическое лицо самостоятельно подает уведомление в налоговую, то в поле «достоверность..» нужно указать «1» и ниже поставить дату и подпись. Если уведомление подается доверенным лицом налогоплательщика, то следует поставить цифру «2», написать ФИО представителя и ниже привести реквизиты доверенности. Доверенность следует приложить к уведомлению.

На втором листе бланка уведомления следует заполнить данные о выбранных объектах налогообложения — указать наименование имущества и заполнить основные сведения о нем.

Уведомление о выбранных объектах налогообложения образец — скачать excel .

Приказ Федеральной налоговой службы от 13 июля 2015 г. N ММВ-7-11/280@

"Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц"

В соответствии с пунктом 7 статьи 407 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2014, N 40, ст. 5315) приказываю:

1. Утвердить форму уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, согласно приложению к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогообложения имущества и доходов физических лиц.

Руководитель Федеральной

налоговой службы

Отдельным категориям граждан полагаются льготы по уплате налога на имущество физлиц. Однако они предоставляются только в отношении одного объекта каждого вида по выбору налогоплательщика (одной квартиры, одного жилого дома, одного гаража и т. п.).

Установлена форма уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота.

Отметим, что уведомление надо подать до 1 ноября года, начиная с которого в отношении указанных объектов применяется налоговая льгота. При неподаче уведомления льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Приказ Федеральной налоговой службы от 13 июля 2015 г. N ММВ-7-11/280@ "Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц"

Зарегистрировано в Минюсте РФ 4 августа 2015 г.

Регистрационный N 38331

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 7 августа 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Главная » Новости » Уведомление о выбранных объектах налогообложения

Уведомление о выбранных объектах налогообложенияОпределенные категории физических лиц имеют право на получение льготы в отношении налога на имущество физических лиц. Физическим лицам, которые желают получить эту льготу, нужно выбрать объекты, в отношении которых будут применены льготы по налогу на имущество, и заполнить уведомление о выбранных объектах налогообложения.

Подать уведомление в налоговую нужно до 1 ноября года, в котором будет применена эта льгота (до 1 ноября налогового периода). То есть если до 1 ноября 2015 года будет подано в налоговую уведомление, то налоговая при расчете налога на имущество за 2015 год будет использовать пожелания физического лица.

Перечень лиц, имеющие право на выбор объектов налогообложения, в отношении которых будет применена льгота, утвержден ст.407 НК РФ.

Форма уведомления имеет типовую форму и утверждена Приказом ФНС России от 13 июля 2015 года № ММВ-7-11/280@. У документа форма по КНД 1150040. Скачать бланк уведомления о выбранных объектах налогообложения можно по ссылке ниже.

Уведомление форма по КНД 1150040 бланк — скачать .

Данная форма представлена на двух листах, на первом заполняются основные сведения о физическом лице и налоговой, куда подается уведомление. На втором листе заполняются сведения о выбранном имуществе.

В отношении приведенных в бланке уведомления объектов налогообложения расчет налога на имущество проводиться не будет.

Физическому лицу нужно лишь подать уведомление до 1 ноября, налоговая сама рассчитывает налог на имущество к уплате.

Если уведомление подано не будет, но по закону физическое лицо будет иметь право на получение льготы, то налоговая при расчете самостоятельно выберет, в отношении каких видов имущества налог начисляться не будет (то имущество, по которому налог максимален).

Важно, что изменить выбранный объект налогообложения после 1 ноября будет уже нельзя.

Право на льготу по налогу на имущество физических лиц имеют пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Имеет ли право на льготу ребенок, получающий пенсию по потере кормильца в связи со смертью одного из родителей?Да, имеет. Ведь трудовая пенсия по случаю потери кормильца предусмотрена пенсионным законодательством.

Здесь ничего не изменилось, такое право было у этих детей и до 1 января 2015 г. Для подтверждения права на льготу родственник, или представитель ребенка, или сам ребенок (при условии что ему исполнилось 18 лет и он учится) должен представить заявление и оригинал пенсионного удостоверения. Если заявление раньше уже представлялось в налоговые органы и документы, дающие право на льготу, не утратили силу, заново представлять их в инспекцию с 2015 г. не нужно.

Какие документы нужны для предоставления льготы? В какой срок их нужно подать в налоговую инспекцию?Для получения льготы по налогу на имущество физических лиц надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Льгота предоставляется на один объект каждого вида. Если у гражданина есть в собственности и квартира, и загородный дом, имеет ли он право на льготу по обоим объектам? А если у него есть квартира и комната?Квартира и дом согласно статьи 401 НК РФ относятся к отдельным видам объектов налогообложения, поэтому льгота предоставляется за каждый из этих объектов. А вот квартира и комната отнесены к одному виду объектов налогообложения. Поэтому налоговая льгота предоставляется либо по квартире, либо по комнате.

А если у собственника есть три сарая (хозяйственных строения или сооружения), льгота предоставляется по всем трем или по одному?Льгота предоставляется только на одно хозяйственное строение или сооружение. Причем площадь такого хозяйственного строения или сооружения не должна превышать 50 кв. м.

Если человек приобрел или получил в наследство вторую квартиру, может ли он поменять объект налогообложения, по которому предоставляются льготы, с месяца приобретения второй квартиры? Или это будет возможно лишь со следующего календарного года?Уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, надо до 1 ноября того года. за который уплачивается налог. Если до этой даты собственник не успел уведомить налоговый орган о смене объекта, по которому предоставляется льгота, это можно будет сделать только в следующем году.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога. Поэтому, если на основании сведений, полученных ФНС из Росреестра, окажется, что сумма налога по новой квартире выше, чем по уже имеющейся, налоговый орган изменит льготируемый объект самостоятельно.

Если право на льготу, позволяющее вообще не платить налог, наступает либо прекращается в середине года, льгота предоставляется только за те месяцы, когда такое право у гражданина было. Несет ли гражданин ответственность за то, что он не представил документы о прекращении права на льготу?В такой ситуации налог рассчитывается с учетом коэффициента: отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к 12 календарным месяцам.

Если налоговая льгота имеет временный характер (например, временная инвалидность II группы), то это должно быть указано в документе, дающем право на льготу. Налоговый орган должен зафиксировать этот срок. И по его истечении он снова начнет исчислять налог.

При этом у налогоплательщика нет обязанности представлять в налоговый орган документ о прекращении права на льготу.

Будет ли сделан перерасчет налога, если гражданин не знал о том, что имеет право на льготу, и уплатил налог полностью? Что для этого необходимо сделать?Для этого надо обратиться с заявлением о предоставлении льготы по уплате налога. Тогда налог пересчитают, но не более чем за 3 предыдущих года.

Льготы предоставляются в отношении объектов налогообложения, не используемых в предпринимательской деятельности. Означает ли это, что, если гражданин сдает свою квартиру внаем (в аренду) и уплачивает с этих доходов 13% НДФЛ, право на льготу сохраняется? А если он зарегистрировался как предприниматель, права на льготу у него нет?Для сдачи своего жилого помещения внаем или в аренду гражданину не требуется регистрация в качестве индивидуального предпринимателя, поскольку такая деятельность не рассматривается как предпринимательская. А значит, гражданин, сдающий в аренду принадлежащую ему квартиру, вправе применить налоговые льготы.

Если же гражданин зарегистрировался как ИП. применяет специальный налоговый режим (УСНО, ЕНВД, ПСН) и сдает квартиру в аренду, он освобождается от уплаты налога на имущество, которое используется для предпринимательской деятельности в рамках этих режимов.

Для того чтобы получить освобождение от обязанности по уплате налога на имущество физлиц, предприниматель должен представить заявление и документы, подтверждающие, что он применяет спецрежим (УСН) и использует квартиру в предпринимательской деятельности в течение налогового периода: договор с арендатором и платежные документы о получении арендной платы.

Льготы предоставляются творческим работникам, использующим помещения для профессиональной деятельности. Можно ли получить льготу, если для творческой деятельности используется часть квартиры? Например, может ли получить льготу журналист, работающий на дому?Может, если это творческая мастерская или жилая площадь, используемая для организации открытых музеев, библиотек или галерей. Но для этого необходимо представить в налоговые органы документы, подтверждающие наличие специально оборудованного имущества, используемого в культурных целях. Это может быть справка, выданная, например, администрацией города или уполномоченным органом культуры, о том, что деятелю культуры, искусства или народному мастеру разрешено использовать помещение в качестве творческой мастерской, ателье, студии.

Гражданин обязан сообщить в налоговый орган о наличии объектов недвижимости и транспортных средств, если он никогда раньше не платил налог в отношении этих объектов и не получал налоговых уведомлений. Иначе с 2017 г. ему грозит штраф в размере 20% от неуплаченной суммы налога.

Будут ли начисляться пени на сумму неуплаченного налога, если гражданин не сообщил о своем имуществе и из-за этого ФНС не выставила требование об уплате налога?В этом случае пени начисляться не должны. Ведь налог на имущество исчисляется налоговым органом.

Обязанность по уплате налога возникает у гражданина не ранее, чем он получил налоговое уведомление. Он должен уплатить налог в срок, указанный в этом уведомлении. А пени должны начисляться, только если он этот срок нарушил.

Поэтому если гражданин до 1 января 2017 г. так и не сообщит об имеющемся у него имуществе, а инспекция в 2017 г. выявит это имущество, она начислит ему налог за 3 предыдущих года: за 2014, 2015 и 2016 гг. А также начислит штраф в размере 20% от суммы налога за 2015—2016 гг. (поскольку обязанность представлять сведения об объекте налогообложения возникает у собственников только с 2015 г.).

Если же инспекция выявит объект налогообложения в 2018 г. она начислит налог за 2015—2017 гг. и, соответственно, штраф в размере 20% налога за эти же годы.

Заявить право на льготу по налогу на имущество граждане должны по специальной формеЕсли вы хотите получить льготу по какому-то определенному своему имуществу, вы должны до 1 ноября подать в любую ИФНС заявление по форме, утвержденной ФНС.

Ранее Налоговая служба для этих целей предлагала использовать заявление либо по рекомендуемой форме, либо в произвольной. И если вы уже представили в инспекцию такое заявление, то сдавать его заново по утвержденной форме не нужно.

Если заявление вообще не подать, то льгота будет предоставлена автоматически в отношении имущества с максимальной исчисленной суммой налога.

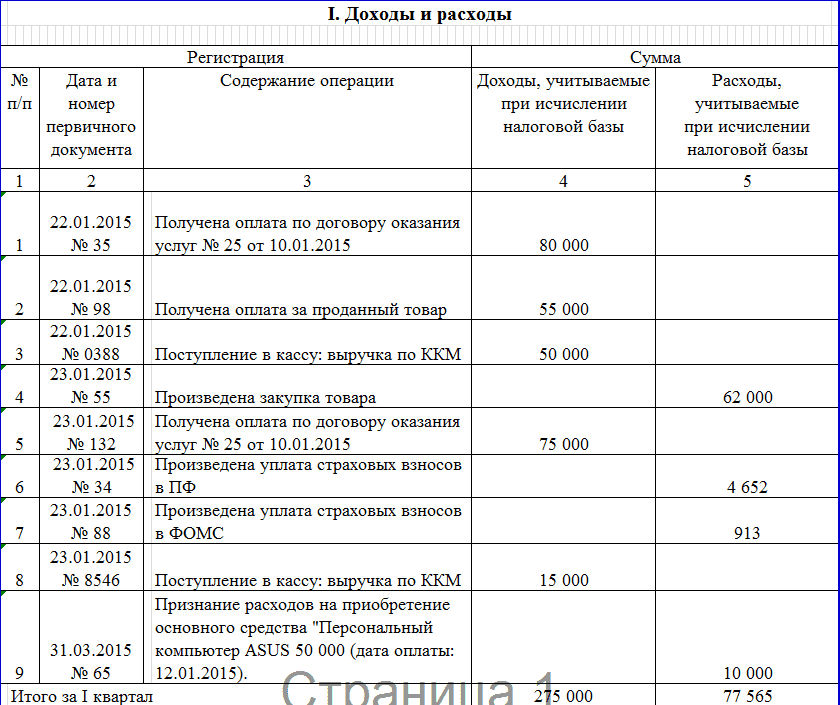

С примерами расчета налога на имущество физлиц можно ознакомиться на сайте ФНС .

Налог на имущество ФИЗИЧЕСКИХ ЛИЦ (ответы на вопросы)

Обсуждаются вопросы налога на имущество физических лиц, льготы по налогу на имущество для пенсионеров и ИП.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Плательщики налога на имущество должны будут сообщить в Федеральную налоговую службу о выбранном для льготы объекте, используя новую форму уведомления.

Форма уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц утверждена приказом ФНС России от 13.07.2015 N ММВ-7-11/280@.

Такое уведомление, в соответствии с нормами статьи 407 Налогового кодекса РФ должны направить в налоговый орган по месту жительства все физические лица, признаваемые плательщиками налога на имущество. Это касается, в том числе, индивидуальных предпринимателей.

Статья 407 НК РФ дает возможность всем гражданам самостоятельно выбрать из своего имущества, подлежащего налогообложению один объект, который будет освобожден от уплаты налога на имущество. Только после получения уведомления органом ФНС, налогоплательщику будет предоставлена налоговая льгота в виде освобождения от налогообложения одного имущественного объекта. Как правило, это жилой дом или квартира, в которой проживает налогоплательщик. Однако, закон не запрещает выбрать для льготы гараж, любое хозяйственное строение или сооружение. Главное помнить, что получить льготу можно только в отношении всего одного объекта налогообложения.

В уведомлении должны быть указаны все данные налогоплательщика и полные сведения об объекте недвижимости, на который он хочет получить льготу по налогу на имущество. Также необходимо указать период применения льготы и код налогового органа, куда будет направлено уведомление. ФНС должна получить документ от налогоплательщика не позднее 1 ноября года, начиная с которого будет применяться льгота. Если налогоплательщик опоздает с уведомлением, льготу он не получит.

Приказ ФНС зарегистрирован в Минюсте России 4 августа 2015 года под N 38331 и вступает в силу 18 августа 2015 года.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Комментарий к Письму ФНС России от 06.04.2015 N БС-4-11/5594@ "О направлении рекомендаций по порядку работы с заявлениями о предоставлении льготы по налогу на имущество физических лиц и уведомлениями о выбранных объектах налогообложения"

С 1 января 2015 г. введена в действие гл. 32 НК РФ, регулирующая введение, порядок уплаты и налоговые льготы в отношении обновленного налога на имущество физических лиц (далее - НИФЛ).

Комментируемым Письмом от 06.04.2015 N БС-4-11/5594@ налоговая служба обнародовала Рекомендации, касающиеся порядка работы с заявлениями налогоплательщиков о предоставлении льготы по НИФЛ и уведомлениями о выбранных объектах налогообложения (далее - Рекомендации).

Рекомендации состоят из трех разделов:

Рекомендации содержат типовой ответ заявителю о результатах рассмотрения документов о предоставлении льготы, а также форму журнала работы с заявлениями (уведомлениями) об объектах недвижимого имущества, в отношении которых предоставляется льгота по НИФЛ.

Данные в Письме N БС-4-11/5594@ советы налоговой службы инспекторы будут применять до того момента, пока не будет утверждена соответствующая форма уведомления и не будет осуществлен переход на автоматизированную информационную систему (АИС) "Налог-3". Проект ведомственного приказа об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется льгота по НИФЛ, уже разработан, прошел публичное обсуждение и скоро будет принят.

Пока же рассмотрим порядок действия налоговиков, рекомендованный в Письме N БС-4-11/5594@. Но для начала напомним, кто обязан будет платить НИФЛ, какие виды имущества с 2015 г. облагаются этим налогом и какие льготы по нему предусмотрены гл. 32 НК РФ.

На основании ст. 400 НК РФ плательщиками НИФЛ признаются лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ.

Налогом облагаются расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя) следующие виды имущества :

Как указано в перечне, объектом налогообложения признается также ЕНК, в состав которого входит хотя бы одно жилое помещение (жилой дом). ЕНК - это совокупность объединенных единым назначением зданий, сооружений и иных вещей. Для отнесения недвижимой вещи к ЕНК необходимо наличие одного из следующих критериев:

Состав общего имущества многоквартирного дома объектом налогообложения не признается (п. 3 ст. 401 НК РФ).

Закрытый перечень лиц, относящихся к льготной категории плательщиков НИФЛ, установлен п. 1 ст. 407 НК РФ. В этот перечень вошли:

Как видим, в гл. 32 НК РФ в полном объеме сохранен ранее действовавший перечень категорий граждан, имеющих льготу по уплате налога на имущество физических лиц, который прежде был установлен Законом РФ от 09.12.1991 N 2003-1 "О налогах на имущество физических лиц". Перечисленные категории налогоплательщиков освобождаются от уплаты налога в отношении находящихся в их собственности и не используемых в предпринимательской деятельности объектов ранее указанного имущества.

Важно помнить, что налоговая льгота предоставляется вне зависимости от количества оснований для ее применения только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика (п. п. 3 и 4 ст. 407 НК РФ).

Пример. Гражданин 1954 года рождения (II группа инвалидности) имеет в собственности две квартиры, гараж и хозяйственное строение на дачном участке. У гражданина два основания на льготу: пенсионный возраст и инвалидность. Независимо от этого льготу по НИФЛ он будет иметь только по одному основанию в отношении одной из двух квартир (по выбору), в отношении гаража и хозблока на дачном участке.

Напомним, что НИФЛ относится к числу местных налогов. В соответствии с НК РФ муниципалы вправе вводить и отменять его своими нормативно-правовыми актами. Для социально незащищенных категорий граждан в гл. 32 НК РФ закреплены минимальные гарантии, действующие на всей территории РФ.

Согласно п. 4 ст. 12 НК РФ представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. В этом же пункте закреплено, что налоговые льготы по местным налогам могут устанавливаться в порядке и в пределах, которые предусмотрены главой НК РФ по соответствующему налогу.

Если обратиться к п. 2 ст. 399 НК РФ, то там сказано, что при установлении НИФЛ нормативными правовыми актами местных властей (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, не предусмотренные гл. 32 НК РФ, основания и порядок их применения налогоплательщиками .

А это значит, что установленные ст. 407 НК РФ ограничения применяются исключительно в отношении льгот, предусмотренных на федеральном уровне. На "собственные" местные льготы эти ограничения не распространяются. Такое разъяснение дал Минфин России в Письме от 13.11.2014 N 03-05-04-01/57508.

ФНС России также разъяснила (п. 2 Приложения к Письму ФНС России от 08.04.2015 N БС-4-11/5919 "О направлении разъяснений по установлению льгот по налогу на имущество физических лиц"), что органы местного самоуправления имеют право предоставить дополнительные льготы в отношении тех категорий налогоплательщиков, которые установлены п. 1 ст. 407 НК РФ .

Поскольку льготы носят заявительный характер, налогоплательщик до 1 ноября года, являющегося налоговым периодом, должен уведомить налоговую инспекцию об объектах, в отношении которых будет применяться налоговая льгота. Если этого не сделать, то налоговую льготу предоставят в отношении объекта с максимальной суммой налога.

Как уже было сказано ранее, уведомление нужно будет подавать по форме, которую утвердит налоговая служба.

В Рекомендациях налоговой службы предложен следующий порядок работы с заявлением налогоплательщика о предоставлении льготы по НИФЛ.

Обратите внимание. налогоплательщики, уже получавшие льготу в соответствии с Законом N 2003-1 по состоянию на 31 декабря 2014 г. вправе не представлять в налоговый орган повторно заявление и документы, предусмотренные п. 6 ст. 407 НК РФ. Это закреплено нормой п. 4 ст. 3 Федерального закона от 04.10.2014 N 284-ФЗ.

Подать заявление на льготу и (или) уведомление о выбранных объектах для использования льготы можно в любую территориальную налоговую инспекцию по своему выбору. Такое право дает п. 6 ст. 407 НК РФ.

До того момента, пока не будет утверждена официальная форма уведомления, налоговые инспекции будут принимать информацию о выбранных объектах в произвольной форме. Налоговая инспекция, в которую подаются заявление и (или) уведомление, должна проверить правильность и полноту полученных документов. После проверки подлинников налоговая инспекция должна сделать копии документов, подтверждающих право на льготу (если их не сделал сам налогоплательщик).

Не позднее следующего дня поданное заявление должны зарегистрировать. После регистрации его передадут на рассмотрение в отдел, занимающийся вопросами администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц.

Могут ли налоговики отказать в рассмотрении заявления? Да, могут.

Причины отказа такие:

Если такие причины будут выявлены, налоговики должны будут сообщить гражданину о невозможности рассмотрения его заявления (уведомления). Для этого им отводится срок не более 5 рабочих дней с момента регистрации документов.

Если же с представленными документами все нормально, налоговая инспекция должна рассмотреть их в течение 30 календарных дней с момента регистрации.

При этом предлагается дать заявителю ответ типовой формы (представлен в образце).

ТИПОВОЙ ОТВЕТ ЗАЯВИТЕЛЮ

Ф.И.О. заявителя

Адрес заявителя

О рассмотрении документов

о предоставлении льготы

Заявление/уведомление о предоставлении Вам льготы по налогу на имущество физических лиц, представленное Вами в ИФНС/УФНС дата, будет учтено при расчете налога на имущество физических лиц в 2016 г. за налоговый период 2015 г. с учетом п. 7 ст. 407 Налогового кодекса Российской Федерации.

Заместитель начальника инспекции Ф.И.О.

Несколько иной порядок рассмотрения предусмотрен для случая, при котором заявление подается в налоговую инспекцию, в которой налогоплательщик не состоит на учете по факту владения льготируемым имуществом.

В такой ситуации принявшая заявление (уведомление) налоговая инспекция обязана довести его (со всеми копиями документов) до сведения налогового органа по месту нахождения имущества. Сделать это инспекторы должны в течение трех рабочих дней.

Налогоплательщика должны уведомить о том, что его документы направлены для рассмотрения в другой налоговый орган. Функции по определению налоговых органов, в которых физическое лицо состоит на учете по факту владения имуществом, принадлежащим заявителю, возложены также на сотрудников отдела, в компетенцию которого входят вопросы администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц. При этом налоговики используют федеральную базу ЕГРН.

Если налоговый орган, которому надо передать документы, определить не смогут, то копию заявления (уведомления) направят в адрес соответствующего регионального управления ФНС России. А уже оно должно будет направить документы в налоговую инспекцию по месту нахождения недвижимого имущества.

Как уже обращалось внимание, налогоплательщик мог до 1 января 2015 г. пользоваться льготой по ранее поданному заявлению. Если в 2015 г. у него есть необходимость выбора среди нескольких объектов налогообложения, то он вправе подать в налоговую инспекцию лишь уведомление о выбранных объектах для льготы.

В этом случае налоговая инспекция, в которую подано уведомление, должна будет запросить копию заявления и копии подтверждающих документов в том налоговом органе, которым соответствующая льгота была ранее предоставлена.

Налоговый орган по месту нахождения объекта налогообложения должен идентифицировать налогоплательщика и объекты налогообложения в базе данных.

Может случиться так, что идентифицировать налогоплательщика не удастся или будут выявлены несоответствия в базе данных адреса налогоплательщика и других сведений, указанных в заявлении. В таком случае порядок действий налогового органа по месту нахождения недвижимого имущества (если он отличается от налоговой инспекции по месту жительства гражданина) определен следующим образом. Он должен сообщить о расхождениях в налоговую инспекцию по месту жительства физического лица, для того чтобы провести в установленном порядке учетные действия или уточнить сведения ЕГРН в отношении данного физического лица.

Налоговая инспекция по месту жительства гражданина должна:

Если объекты недвижимости не будут найдены в налоговой базе ИФНС или будут выявлены несоответствия данных об объектах недвижимости, которые имеются в базе и в отношении которых заявлена льгота, налоговый орган должен будет направить соответствующий запрос в регистрирующий орган. При получении подтверждающего ответа налогоплательщика должны поставить на учет по месту нахождения объекта налогообложения, если, конечно, ранее это не было сделано.

В Рекомендациях обращается внимание на то, что владелец объекта недвижимости должен быть поставлен на учет по месту жительства и иметь соответствующий ИНН.

Если налогоплательщик в налоговом периоде владел последовательно (без пересечения периодов владения) несколькими объектами налогообложения, то льгота будет предоставлена на каждый объект. В Приложении к Письму N БС-4-11/5919 для такого случая приведен следующий пример. Скажем, гражданин владел в 2014 г. однокомнатной квартирой в период с 1 января по 15 июня. В том же году однокомнатная квартира была продана, а с 17 июня была оформлена в собственность двухкомнатная квартира. В этом случае льгота будет предоставлена по двум объектам налогообложения в полном объеме.

Если же периоды владения объектами пересекутся, то в период пересечения льгота будет предоставлена по одному объекту налогообложения по выбору налогоплательщика.

Если территория муниципального образования администрируется несколькими налоговыми инспекциями, льготу будет предоставлять та из них, которая администрирует объект с максимально рассчитанной суммой налога (п. 2.10 Рекомендаций).

В заключение напомним, что гл. 32 НК РФ предусмотрены правила определения налоговой базы, предусматривающие уменьшение кадастровой стоимости объектов.

Для всех налогоплательщиков при определении налоговой базы по НИФЛ будут применяться следующие правила уменьшения кадастровой стоимости в отношении жилого помещения:

В жилых домах кадастровая стоимость будет уменьшаться на величину кадастровой стоимости 50 кв. м общей площади дома.

В отношении ЕНК, в состав которого входит хотя бы одно жилое помещение (жилой дом), налоговую базу можно уменьшить на 1 млн руб.

Тем, кто не относится к льготным категориям налогоплательщиков и у кого несколько объектов, следует уведомить налоговую инспекцию о том, по какому объекту она должна будет использовать так называемый вычет.