Рейтинг: 4.2/5.0 (1826 проголосовавших)

Рейтинг: 4.2/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

С 10.01.2016 применяются правила постановления Правительства РФ от 07.12.2015 № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Евразийского экономического союза». До этого момента применялись положения Постановления Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС».

В них было сказано, что Статистическая форма представляется в таможенные органы не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка товаров (п. 8 Правил).

В пункте 12 Правил установлено, что заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации

В статье 13.19 КоАП РФ предусмотрено, что нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влечет наложение административного штрафа в размере от трех тысяч до пяти тысяч рублей.

В соответствии с ч. 1 ст. 28.3 КоАП РФ протоколы об административных правонарушениях по ст. 13.19 составляются должностными лицами Федеральной службы государственной статистики, которая, согласно ст. 23.53 КоАП РФ, уполномочена рассматривать данную категорию дел.

Однако рассматриваемое правонарушение не является длящимся, поэтому за него могут оштрафовать лишь в течение двух месяцев с момента совершения (п. 1 ст. 4.5 КоАП РФ)

В настоящий момент применяются правила постановления Правительства РФ от 07.12.2015 № 1329. В документе установлено, что статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, и представляется заявителем.

Статистическая форма заполняется за отчетный месяц по нескольким отгрузкам (получениям) товаров, отгруженных (полученных) на одних и тех же условиях в рамках одного контракта (договора) (при наличии), или отдельно по каждой отгрузке (получению) товаров.

Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведены отгрузка товаров со склада или получение товаров на склад.

За несдачу формы предусмотрены те же штрафные санкции.

Из Постановления Правительства РФ от 07.12.2015 № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Евразийского экономического союза»

6. Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, и представляется заявителем.

Статистическая форма заполняется за отчетный месяц по нескольким отгрузкам (получениям) товаров, отгруженных (полученных) на одних и тех же условиях в рамках одного контракта (договора) (при наличии), или отдельно по каждой отгрузке (получению) товаров.

7. Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведены отгрузка товаров со склада или получение товаров на склад.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

На нашем сайте Вы можете заказать услугу статического декларирования

Статистическое декларирование – это представляемая статформа в таможню с целью учета перемещения груза при обоюдном товарообороте между Российской Федерацией и странами, входящими в членство Евразийского экономического союза (ЕАЭС). На сегодняшний день такими странами являются:

Лица, представляющие Россию (далее заявитель), заключающие договор от лица или по соглашению лица, заключившего договор на ввоз товаров в РФ с территории стран членов ЕАЭС или транспортировку груза за пределы РФ на территорию стран-членов ЕАЭС, обязаны заполнить и сдать в таможню форму учета перемещения товаров. Документ сдается в установленные сроки без права задержки и безвозмездно, при этом декларация должна отражать точные данные суммы товарооборота. Также декларацию обязаны подавать лица (представители РФ), которые не заключали подобного соглашения, но на период приемки (ввоза товара) или транспортировки товара за пределы РФ (вывоза товара) имели права использования полномочий или права распоряжения грузом.

Таким образом, физические или юридические лица, представляющие интересы России, совершившие торговлю со странами членства ЕАЭС, берут на себя обязанность за предоставление достоверных и своевременных сведений статистической формы перемещения товаров, подающейся сотрудникам таможни.

Контроль исполнения всех обязательств по заполнению, своевременной сдаче и достоверности данных берут на себя сотрудники таможни.

Статистическая форма учета перемещения товаров заполняется и сдается вне зависимости от типа перевозки груза и транспорта, осуществлявшего транспортировку товара.

Декларирование товара производится за отчетный период, учитываются все транспортировки груза за пределы РФ или ввоз товара на территорию РФ в зависимости от условий торговли. Например, указываются все перемещения груза в условиях одного договорного соглашения, отдельно все перемещения товара в рамках иного договорного соглашения (при их наличии) либо учитывается отдельно каждое таможенное перемещение товаров.

Декларация на перемещение товара предоставляется сотрудникам таможенной службы в том регионе страны, где импортер состоит на учете в базе данных налоговой службы согласно законам РФ о налогах и сборах. Заполняется и сдается в течение 8 рабочих суток в том месяце, который идет следующим за отчетным периодом товарооборота, но не позднее установленного срока.

Данные предоставляются при помощи программного продукта, который обеспечивает официальный сайт Федерального таможенного органа. Информация подается каждым лицом, совершившим сделку, вне зависимости от того есть у него квалифицированная подпись в электронном варианте или нет, Такая подпись существует для сдачи статистического декларирования и иных электронных документов через интернет.

Если заявитель обладает подписью электронного варианта, данные предоставляются только как электронный документ, утвержденный этой подписью. Датой сдачи является дата отсылки электронной формы декларации посредством интернета.

Если заявитель не владеет подписью в электронном виде, статформа учета движения товаров сдается в бумажном виде, которая должна быть заверена подписью и живой печатью лица, сдающего декларацию. Предоставляется лично или отправляется письмом заказного типа с уведомлением о получении. Датой сдачи декларации считается дата отсылки письма заказного типа с уведомлением о получении или дата фактического получения от личной передачи формы в таможенную службу.

Данные заполняются в установленной форме в соответствии с дополнением №1, а также в соответствии с дополнением №2 Правил заполнения статформы учета движения товаров. Правила приняты Постановлением Правительства РФ № 1329 от 07.12.2015г. «Об организации ведения статистики…». Язык заполнения – русский.

Ответственность за сроки подачи и достоверность данных формы перемещения товаров через границу несет заявитель. Согласно ФЗ «Об административных правонарушениях» с 30.12.2015г. суммы штрафов административного правонарушения значительно выросли. До этого периода в соответствии с Кодексом РФ, а именно согласно ст. 13.19 санкция в отношении правонарушителя представляла собой штраф от 3 000 рублей до 5 000 рублей. Начиная с 30.12.2015 штраф, возлагаемый на ответственное физическое лицо, составляет от 10 000 рублей до 20 000 рублей. Размер штрафных санкций, применяемых к ответственным юридическим лицам – от 20 000 рублей до 70 000 рублей. Если правонарушение было произведено повторно, размер штрафных санкций в этом случае составляет для ответственных физических лиц от 30 000 рублей до 50 000 рублей, для ответственных юридических лиц – от 100 000 рублей до 150 000 рублей.

На нашем сайте Вы можете заказать услугу статического декларирования

Нужна помощь специалиста?Если вам нужна помощь в заполнении статистической формы отчетности, заполните заявку на предоставление услуг.

На Ваши вопросы ответит Эксперт в области таможенного оформления со стажем более 10 лет – Максим Васько.

Минимальная стоимость услуг по заполнению стат. форм = 1500 руб.

Для правильного заполнения статистической декларации и подачи сведений в таможенную службу рекомендуется прибегнуть к помощи квалифицированных специалистов в данной области.

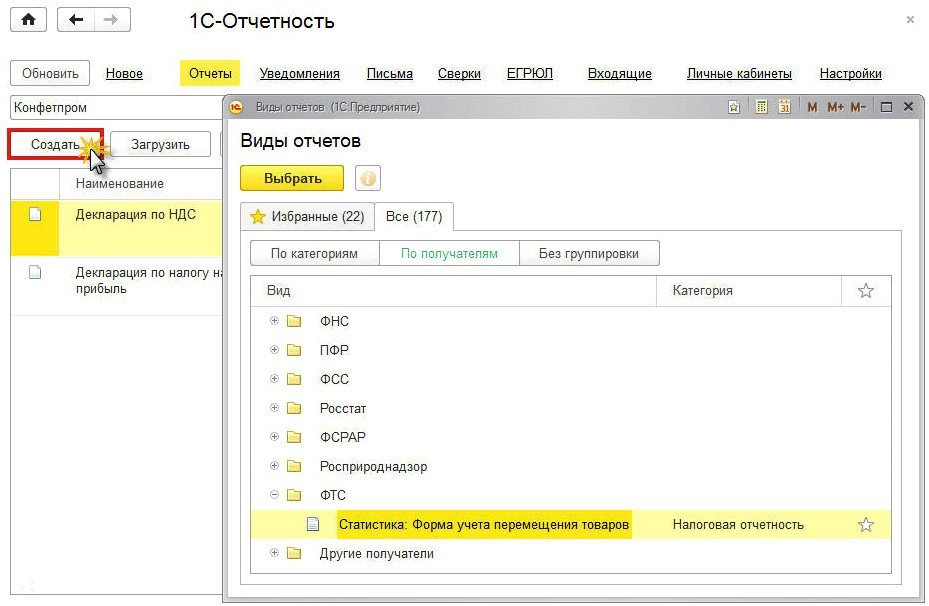

Регламентированный отчет по выбранной пользователем форме открывается после нажатия кнопки «ОК» в «стартовой» форме отчета. В открытом отчете будет установлен отчетный период, указанный в стартовой форме. Изменить отчетный период в уже открытом отчете нельзя: если отчет не записан, можно отказаться от ввода отчета и, вновь через стартовую форму, открыть отчет за другой период.

Работа с регламентированными отчетами организована следующим образом.

Форма для составления регламентированного отчета содержит бланк отчета, то есть табличный документ 1С:Предприятия, работающий в режиме ввода данных, а также диалог управления заполнением и печатью данного отчета.

Ячейки отчета окрашены в разные цвета.

Ячейки желтого цвета можно заполнять вручную.

Ячейки зеленого цвета вычисляются автоматически, на основе введенных данных в других ячейках.

В верхней части диалога необходимо изменить единицу измерения и точность вывода сумм в отчете, если необходимо, чтобы она отличалась от установленной законодательно, а также указать дату подписания отчета.

В некоторых случаях, в верхней части диалога могут располагаться и другие элементы.

Ниже описано назначение некоторых управляющих элементов диалога.

«Настройка» - по нажатию этой кнопки вызывается диалог настройки, в котором можно:

управлять автоматической нумерацией страниц отчета;

управлять порядком заполнения тех полей отчета, значения которых должны выбираться из заранее определенного набора значений;

управлять показом и печатью разделов отчета.

«Заполнить» - кнопка присутствует, если отчет имеет возможность автоматического заполнения по данным информационной базы. В этом случае отчет можно заполнить как вручную, так и автоматически.

«Очистить» - нажатие этой кнопки вызовет очистку всех заполненных ранее ячеек формы.

«Проверка» - нажатие этой кнопки вызовет механизм проверки соотношений показателей в отчете.

«Выгрузить» - кнопка присутствует, если отчет имеет возможность выгрузки данных в файл установленного формата.

«Формат выгрузки» - нажатие этой кнопки вызывает подменю для установки формата, в котором будет выгружаться налоговая декларация. Можно выбрать автоматическое определение формата в зависимости от периода, за который составлена налоговая декларация (рекомендуется), или указать конкретную версию формата выгрузки.

«Печать» - выполняет печать отчета.

«Сохранить» - при нажатии этой кнопки запоминается содержимое ячеек формы отчета.

Печать отчетаДля печати отчета используется кнопка «Печать». расположенная в нижней командной панели. При ее нажатии из выпадающего меню можно выбрать одно из следующих действий:

«Печатать сразу» - печать отчета сразу на принтере, без предварительного показа.

«Показать бланк» - вывод отчета в отдельном окне в виде табличного документа, с целью предварительного просмотра и редактирования. Отредактированный табличный документ можно сохранить на диске.

На печать выводятся все страницы отчета, в соответствии с настройками печати в диалоге «Настройка страниц».

Дополнительные группы строкЕсли количество строк в отчете, какой-либо его части или частях не оговорено заранее, то при составлении отчета могут потребоваться дополнительные строки в бланке. Для таких случаев в программе реализована возможность включения в отчет неограниченного количества дополнительных групп строк.

Управление такими многострочными частями выполняется при помощи управляющих элементов, расположенных под бланком отчета.

«Добавить» - добавляет в отчет дополнительную строку в ту часть отчета, на которой стоит курсор.

«Удалить» - удаляет самую нижнюю строку из группы строк. Не могут быть удалены только те строки, которые предусмотрены в законодательно установленном бланке отчета. При заполнении отчета на основании данных учета с помощью кнопки «Заполнить», программа автоматически создает необходимое количество строк.

Следует иметь в виду, что добавленные и незаполненные дополнительные строки автоматически не удаляются и остаются в отчете. Лишние строки необходимо удалять, чтобы они не выводились на печать.

Дополнительные страницыВ тех случаях, когда какие-либо разделы отчета должны составлять в нескольких экземплярах, в нижней части страницы раздела отчета присутствуют управляющие элементы группы «Дополнительные страницы».

«Добавить» - кнопка добавляет дополнительную страницу, при этом в форме отчета введенные ранее данные сохраняются, поля отчета очищаются и можно заполнять новый экземпляр раздела отчета.

«Удалить» - кнопка удаляет из отчета текущую дополнительную страницу.

«Перейти» - если в отчет много дополнительных страниц, при помощи этой кнопки удобно переходить к требуемой странице: нужно нажать кнопку и выбрать страницу из списка.

«Стрелка вправо» / «Стрелка влево» - позволяют пролистывать дополнительные страницы по одной.

Представление статистических форм осуществляется для учета перемещения товаров при взаимной торговле Российской Федерации с государствами-членами Евразийского экономического союза.

Статистическая форма заполняется российским лицом (значение определено Федеральным законом от 27 ноября 2010 года N 311-ФЗ ), которое либо заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (Заявитель).

Статистическая форма представляется в таможенные органы (ТО) не позднее 8-го рабочего дня месяца. следующего за месяцем, в котором произведена отгрузка (получение) товаров (график на 2016 г. ).

Статистическая форма представляется с помощью Личного кабинета участника ВЭД.

Подскажите, пожалуйста, если в течение некоторого периода эта форма не подавалась, стоит ли заполнять ее за предыдущие месяцы или начать с ткекущего (за май)?

Какая ответственность за непредставление этой формы за предыдущие месяцы/периоды?

Несвоевременное представление статистической формы не может повлечь за собой ответственность, предусмотренную ст. 16.15 КоАП РФ за непредставление отчетности в таможенный орган. Согласно п. 6 Правил ФТС России отвечает за сбор статистических форм, обработку содержащихся в них данных, формирование официальной статистической информации о взаимной торговле с государствами - членами Таможенного союза, а также за передачу ее в Федеральную службу государственной статистики. Таким образом, в компетенцию ФТС России не входят контроль за своевременностью и правильностью представления статистических форм и привлечение к ответственности за непредставление отчетности.

Вместе с тем КоАП РФ предусматривает ответственность за нарушение порядка представления статистической информации. В соответствии со ст. 13.19 КоАП РФ нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а равно представление недостоверной статистической информации влекут наложение административного штрафа в размере от трех тысяч до пяти тысяч рублей. В соответствии с ч. 1 ст. 28.3 КоАП РФ протоколы об административных правонарушениях по ст. 13.19 составляются должностными лицами Федеральной службы государственной статистики, которая, согласно ст. 23.53 КоАП РФ, уполномочена рассматривать данную категорию дел.

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

от 8 июля 2011 года

Пояснения к Правилам заполнения статистической формы учета перемещения товаров во взаимной торговле Российской Федерации с государствами - членами Таможенного союза

Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь или между Российской Федерацией и Республикой Казахстан в рамках заключенного коммерческого договора (или без заключения договора), в том числе на товары:

- временно ввозимые на территорию Российской Федерации из государств - членов Таможенного союза на срок более 1 года;

- временно вывозимые с территории Российской Федерации на территорию государств - членов Таможенного союза на срок более 1 года;

- ввозимые на территорию Российской Федерации либо вывозимые на территорию Республики Беларусь или Республики Казахстан, предназначенные для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе предназначенные для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товары, необходимые для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований.

Для товаров, относящихся к группам 84 -90. 93 единой ТН ВЭД Таможенного союза (запасным частям), а также частей общего назначения из различных материалов (фитинги для труб или трубок, винты, болты, гайки, глухари, ввертные крюки, заклепки, шпонки, шплинты, шайбы (включая пружинные), в том числе пружины, рессоры и листы для них, прокладки, манжеты, сальники, уплотнения, крепежная арматура, фурнитура), включаемых в группы 39. 73. 75. 76 ТН ВЭД ТС возможно в графах 13, 14, 16-18 указывать их суммарные сведения, в рамках их общего 4-значного кода ТН ВЭД ТС. При этом в графе 11 и 12 статистической формы указывается соответственно 10-значный код ТН ВЭД ТС и наименование товара, в графе 15 - страна происхождения товара, присутствовавшего в поставке и имеющего наибольшую статистическую стоимость.

Если в отчетном месяце от одного отправителя в адрес одного получателя были отправлены:

3. В каких случаях не заполняется статистическая форма .

Статистическая форма не заполняется и не подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

- перемещаемые транзитом по территории Российской Федерации;

- перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- перемещаемые отдельными категориями лиц государств - членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств - членов ТС и персоналом этих представительств;

- вывозимые из Российской Федерации на территорию комплекса "Байконур" и ввозимые с территории комплекса "Байконур" в Российскую Федерацию;

- пересылаемые в международных почтовых отправлениях;

- временно ввозимые (вывозимые) сроком менее 1 года, в том числе по соглашениям о разделе продукции;

- поставляемые для ремонта или после ремонта;

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- продукция морского промысла, ввозимая российскими или арендованными (зафрахтованными) российскими лицами судами;

- предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

- валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- товары, предназначенные для гарантийного обслуживания;

- рекламные материалы и сувениры;

- товары, поставляемые по рекламации;

- материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т.ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

- отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

4. О каких поставках указываются сведения в одной статистической форме .

В одной статистической форме указываются сведения о товарах, перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя в рамках одного контракта (договора), если таковой имеется.

Статистическая форма может подаваться или по каждой отдельной поставке, или по итогам поставок в отчетном месяце, не позднее 10 календарных дней, следующих за отчетным месяцем.

Например: сведения о поставках, осуществлявшихся в июне 2011 года от отправителя "A" в адрес получателя "B" в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются до 10 июля 2011 года.

6. Кто заполняет статистическую форму.

Статистическую форму заполняет и подает резидент Российской Федерации.

7. Каким образом заполнить статистическую форму.

Статистическую форму можно заполнить одним из ниже перечисленных способов:

7.1. Возможность подачи статистической формы с использованием ЭЦП находится в стадии разработки.

7.2. Если у заявителя нет электронной цифровой подписи, сведения о товарах можно заполнить на сайте ФТС России в разделе "Предоставление Статистической формы".

7.3. Скачать с сайта ГНИВЦ ФТС России статистическую форму в XML-формате, доработать свое программное средство с целью самостоятельного заполнения статистической формы. Загрузка такого вида электронной копии статистической формы в раздел "Предоставление Статистической формы" на сайте ФТС России обязательна, т.к. статистической форме должен присвоиться системный номер.

8. Куда и в каком виде предоставить статистическую форму.

8.1. Заполненную в электронном виде статистическую форму необходимо распечатать, заверить подписью заявителя, поставить печать организации, которую заявитель представляет (для юридических лиц). Затем самостоятельно (заявителем или доверенным (уполномоченным) лицом заявителя) либо посредством заказного почтового отправления представить статистическую форму на бумажном носителе в любой таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе. Например, если заявитель состоит на учете в налоговом органе в г.Москве, то статистическую форму он должен направить в любой таможенный орган г.Москвы из списка таможенных органов, правомочных принимать статистические формы.

9. Взаимодействие с должностным лицом таможенного органа.

9.1. При предоставлении заявителем статистической формы непосредственно в таможенный орган должностное лицо таможенного органа принимает статистическую форму, присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе.

9.2. При получении таможенным органом статистической формы посредством почтовых отправлений должностное лицо таможенного органа присваивает статистической форме регистрационный номер и оставляет ее в таможенном органе.

10. Какие сведения указываются в графе 3 "Лицо, ответственное за финансовое урегулирование".

В графе 3 "Лицо, ответственное за финансовое урегулирование" указываются сведения о резиденте Российской Федерации, организации или физическом лице, которое осуществляет налоговые операции на территории Российской Федерации в отношении заявленных в статистической форме поставках товаров. Сведения о паспорте в данной графе представители организаций могут не заполнять, заполнение обязательно для физических лиц, осуществляющих торговлю.

11. Графа 5 "Торгующая страна".

В графе 5 "Торгующая страна" указывается местонахождение контрагента лица ответственного за финансовое урегулирование (графа 3).

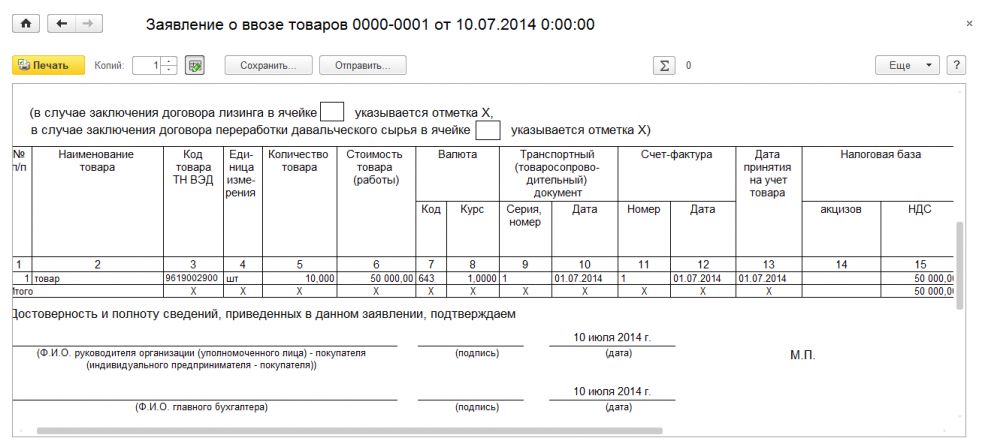

12. Как рассчитывается "Статистическая стоимость" (гр.14, 17)?

Графа 17 "Статистическая стоимость (в рублях)" товаров рассчитывается:

- при направлении перемещения Экспорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории Российской Федерации (от пункта отправления внутри Российской Федерации до границы Российской Федерации)

- при направлении перемещения Импорт, как сумма (либо разница, в зависимости от условий поставок и способа формирования цены товара) графы "Цена товара" и затрат на транспортировку товара по территории государства-партнера (от пункта отправления внутри государства-партнера до границы Российской Федерации)

Графа 14 "Статистическая стоимость (в долларах США)" равна графе 17 "Статистическая стоимость (в рублях)", пересчитанной в доллары США по курсу ЦБ РФ на дату отгрузки товаров (при экспорте) или их получения (при импорте).

13. Что такое "Цена товара" (гр.13)?

В графе 13 "Цена товара" проставляется фактически уплаченная стоимость товара, или подлежащая уплате либо компенсируемая иными встречными представлениями (в форме выполнения работ, оказания услуг, передачи прав на результаты интеллектуальной деятельности), указанная в договоре, если таковой имеется, либо в товаросопроводительных документах, в валюте, указанной в графе 7 "Код валюты договора".

14. "Новая статистическая форма".

В разделе "Заполнить форму" заполняются сведения о поставках в отчетном месяце до момента присвоения системного номера и вывода на печать. Одной статистической форме соответствует один системный номер. Если в отчетном месяце создается несколько статистических форм (например, по отдельным поставкам), каждой из них должен соответствовать индивидуальный системный номер.

Если до момента отправки бумажного экземпляра статистической формы в таможенный орган заявителем обнаружены некорректные сведения, он вносит необходимые изменения и распечатывает новую статистическую форму с новым системным номером.

В таможенном органе принимаются к учету только те статистические формы с системным номером, которые подтверждены предоставлением их на бумажном носителе, заверенные печатью и подписью заявителя.

15. Если после подачи бумажного экземпляра статистической формы в таможенный орган заявителем обнаружены ошибки в заявленных сведениях.

В поданную и зарегистрированную в таможенном органе статистическую форму внести изменения невозможно. В случае обнаружения предоставленных некорректных сведений заявитель обязан написать заявление на имя начальника (или лица, его замещающего) таможенного органа, в который подавалась статистическая форма, об ее аннулировании. Одновременно необходимо вместе с заявлением предоставить новую, корректно заполненную статистическую форму, которая подлежит общей процедуре оформления в таможенном органе.

16. "Системный номер".

Системный номер присваивается при нажатии кнопки "Печать" в разделе "Заполнить форму" созданной (либо "загруженной из файла"), полностью заполненной (прошедшей "Проверку") статистической форме. Одной статистической форме соответствует один системный номер.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

файл-рассылка

С 1 апреля 2011 года в пакет сопроводительных документов при перевозке товаров Таможенного союза по территории Российской Федерации включена статистическая форма учета перемещения товаров Таможенного союза. Данная мера введена с 1 июня 2011 года вступает в силу Постановление Правительства Российской Федерации от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами – членами Таможенного союза в рамках ЕврАзЭС", с изменениями, которые вносятся в Правила ведения статистики взаимной торговли постановлением Правительства Российской Федерации от 26 мая 2011 года №414.

Статистическая форма учета перемещения товаров Таможенного союза заполняется на Портале ФТС России «Предоставление статистической формы», расположенном в сети Интернет по адресу https://edata.customs.ru/stat. На Портал также можно перейти с официального сайта ФТС России http://www.customs.ru/ с помощью баннера «Представление статистической формы», расположенного в правой части главной страницы сайта. При заполнении форме автоматически присваивается регистрационный номер. Распечатанная на бумажном носителе статистическая форма не является сопроводительным документом при перевозке товаров Таможенного союза на всем пути их следования по территории Российской Федерации. Передача заявителем заполненной статистической формы перевозчику не требуется.

Заполнение статистической формы до начала перевозки товаров по территории Российской Федерации не требуется.

Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации. которое заключило сделку либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (далее - заявитель).

Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

Необходимость заполнения статистической формы учета перемещения товаров не распространяется на.

- товары для личного пользования, перемещаемые физическими лицами, а также отдельными категориями лиц, пользующихся преимуществами и привилегиями, дипломатическими представительствами, консульскими учреждениями;

Документы необходимые для перевозки в Казахстан:03.02.2016 Строительство логистического центра для грузового транспорта в Подмосковье

В этом году планируется начало строительства крупного логистического центра для большегрузного транспорта. Комплекс будет построен в Московской области вблизи трассы М9 «Балтия».

26.01.2016 Строительство торгово-логистического комплекса в Ингушетии

В Республике Ингушетия планируется к концу текущего года открытие нового торгово-логистического центра. Проект будет одним из самых крупных по площади на территории Северо-Кавказского округа Российской

Федерации.

22.01.2016 Финны готовы инвестировать более миллиарда рублей в индустриальный парк

Инвесторы планируют построить новый логистический центр, который бы полностью соответствовал европейским стандартам качества и безопасности.

12.01.2016 В Подмосковье открылся новый складской корпус

В Щелково в первой декаде января текущего года открылся складской корпус. Здание полностью соответствует европейским стандартам качества и безопасности.

Транспортная Компания ИнтерКарго

454008, Россия, Челябинская область, Челябинск, Свердловский проспект, д. 12/а, офис 67

Телефон: +7 (351) 210-05-05, 8-800-333-30-80

Мы работаем: ПН-ПТ с 9:00 до 19:00

Таможенная статистика – сбор, обработка и подача в определенной форме данных о перемещении товаров через таможенную границу в целях анализа состояния, динамики дальнейшего развития внешней торговли и экономики в целом.

Основные принципы ведения таможенной статистики регулирует Таможенный кодекс ТС и Федеральный закон «О таможенном регулировании в Российской Федерации». Дополнительно эту сферу таможенных отношений регулируют:

- Соглашение от 25.01.08 «О ведении таможенной статистики внешней и взаимной торговли товарами Таможенного союза» заключенное между Правительствами Республики Беларусь, Республики Казахстан и Российской Федерации;

- Решение Комиссии Таможенного союза от 28.01.2011 № 525 «О Единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли государств - членов Таможенного союза»;

- Постановление Правительства РФ от 29.01.2011 № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС»

В ТС таможенные статистические данные подаются в двух уровнях:

- национальная статистика;

- общесоюзная статистика.

Для ведения общесоюзной таможенной статистики в составе Комиссии ТС используется Центр таможенной статистики, который выполняет следующие функции:

- получает статистические данные от уполномоченных национальных органов стран-участниц ТС;

- на основании полученной информации формирует общие статистические данные;

- публикует полученные данные в сроки и в форме, установленной законодательством ТС;

- предоставляет общие данные уполномоченным органам стран-участниц ТС.

В странах-участницах ТС системы сбора и обработки таможенных статистических данных имеют свои отличительные особенности. Для привидения систем сбора таможенных статистических данных к единому стандарту, упрощения обработки данных Центром таможенной статистики в пределах таможенного союза действуют:

- Единая методология таможенной статистики;

- Единая Товарная номенклатура внешнеэкономической деятельности ТС (ТН ВЭД ТС).

ТН ВЭД ТС основана и разработана на базе Гармонизированной системы описания и кодирования товаров ВТО и Товарной номенклатуре внешнеэкономической деятельности СНГ.

По причине недостаточной унификации национальных систем ведения таможенной статистики возможны расхождения в статистических данных о торговле стран-участниц ТС с другими странами. Для устранения этих расхождений и обеспечения достоверности данных, уполномоченные органы стран-участниц проводят сопоставительный анализ результатов торговой деятельности для выявления и устранения причин возможных расхождений.

На национальном уровне таможенную статистику ведут уполномоченные органы. В РФ, уполномоченным органом является ФТС.

Основным источником информации для ведения таможенной на национальном уровне являются данные, указанные в таможенных декларациях. статистических формах учета перемещения товаров в рамках Таможенного союза и иных документах, предоставляемых в таможенные органы .

Статистическая форма учета перемещения товаров в рамках ТС

Отдельно стоит остановиться на статистической форме учета перемещения товаров в рамках ТС, которую заполняет заявитель. Заявителем может выступать лицо:

- заключившее сделку ;

- от имени или по поручению которого заключена сделка;

- имеющее право владения, распоряжения или пользования товаром.

Обязанность в заполнении Статистической формы возникает в отношении товаров, ввозимых на территорию РФ с территории государств-членов Таможенного союза или вывозимых с территории РФ на территорию государств-членов Таможенного союза.

Случаи когда Статистическая форма не заполняется:

- перемещение товаров физическими лицами для личного пользования ;

- перемещение товаров, отдельными категориями лиц, пользующихся преимуществами и привилегиями, дипломатическими представительствами, консульскими учреждениями для личного пользования;

- перемещение транзитных товаров;

- перемещение товаров ж/д транспортом.

При перемещении товаров ж/д транспортом статистическая информация берется из перевозочных документов и предоставляется самостоятельно перевозчиком.

Статистическая форма заполняется в электронной форме до начала перевозки товара, но не ранее, чем за 15 дней. Программное обеспечение, которое используется при заполнении статистических данных, размещено на официальном сайте ФТС РФ. Статистическая форма заполняется на русском языке и имеет законодательно закрепленную форму и правила заполнения. При заполнении формы автоматически присваивается регистрационный номер. С 1 июня 2011г, статистическая форма, распечатанная на бумажном носителе с присвоенным номером, является обязательным сопроводительным документом товара при его перевозке.

Ошибки, допущенные при заполнении статистической формы, должны быть исправлены в электронном виде в течении 10 дней с момента их выявления. При этом заполняется уточненная форма, в которой указывается регистрационный номер статистической формы, в которую вносятся изменения. Ответственность за правильность заполнения формы несет заявитель. Стоит отметить, что за отсутствие формы у перевозчика предусмотрена административная ответсвенность.

Таможенная статистика учитывает все ввезенные или вывезенные товары. Но существует рад товаров, которые не учитываются в таможенных статистических данных. Это товары:

- временно ввезенные или временно вывезенные на срок не более 1 года;

- транзитные;

- предназначенные для вывоза за пределы РФ, помещенные на свободный склад, таможенный склад, таможенную зону;

- иностранные товары, уничтоженные на территории РФ.

Также существуют три категории товаров, которые не подлежат таможенному учету:

- товары, стоимость которых не превышает статистического порога;

- ценные бумаги, находящиеся в обращении, монетарное золото, иностранная и национальная валюта, не имеющая нумизматической ценности;

- товары, которые не являются предметом коммерческих операций.

Статистический порог – количество товара, выраженное в его статистической стоимости или единицах количественного учета, установленное законодательством. ниже значений которого товар не учитывается в таможенной статистике.

Учет товаров в таможенной статистике ведется, исходя из их статистической стоимости или единиц количественного учета.

Статистическая стоимость – стоимость товара, выраженная в долларах США. На территории РФ пересчет стоимости в рубли осуществляется по официальному курсу, установленному Центральным банком РФ. Под единицами количественного учета подразумевают: вес нетто в кг, общую массу в кг, штуки, литры, м3, и другие единицы измерения количества товара, предусмотренные ТН ВЭД ТС.

Полученные статистические данные ФТС публикует в сроки и в формах, установленных законодательством РФ. Предоставление неопубликованных данных, которые не несут государственную или иную, охраняемую законодательством, тайну, либо иную информацию с ограниченным доступом производится в порядке и за плату, установленную законодательством.

При использовании материалов публикации активная гиперссылка на http://customsexpert.ru обязательна.

Сенсацией в сфере оказания специализированных платежных услуг можно без всякого преувеличения назвать появившееся 19 сентября сообщение о том, что в ближайшее время на продажу выставят фактически родоначальника и до недавнего прошлого законодателя моды в сфере автоматизации взаиморасчетов между таможенными органами и участниками внешнеэкономической деятельности (ВЭД).

28 сентября 2016 /

Украина подала запрос о консультациях с Россией в рамках Всемирной торговой организации (ВТО) по ограничениям транзита своих товаров через российскую территорию.

27 сентября 2016 /

Искусственной монополии Кронштадтского таможенного поста Балтийской таможни на оказание услуг по таможенному оформлению импортируемых в Россию через территорию Северо-Запада цветов пришел логический конец.

26 сентября 2016 /