Рейтинг: 4.0/5.0 (1859 проголосовавших)

Рейтинг: 4.0/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Субъекты предпринимательской деятельности-резиденты РФ всех организационно-правовых форм (ИП. ООО. АО и др.) и систем налогообложения (УСН. ОСН. ЕНВД. ЕСХН. ПСН ) при совершении экспортно-импортных операций на территории Таможенного союза должны предоставлять специальную статистическую отчетность в таможню. Статистическая форма, подаваемая органам ФТС (Федеральной Таможенной Службы ), позволяет организовать учет товаров, которые вследствие совершения торговых сделок в рамках соглашения по ЕАЭС перемещаются между Россией и государствами, участвующими в Таможенном Союзе (Арменией. Беларусью. Казахстаном и Кыргызстаном ).

Кто должен подавать статформу учета о перемещении товаров между странами ЕврАзЭс?Законодателем установлено, что статистическая форма учета перемещения товаров в рамках Таможенного союза (ЕврАзЭС ) заполняется и подается в таможню СПД-резидентами Российской Федерации, которые принадлежат к одной из трех указанных категорий:

Резиденты РФ должны декларировать все операции, связанные со взаимной торговлей между Россией и другими странами ЕАЭС. В эту категорию хозяйственных операций включены как получение товаров от контрагентов из государств Таможенного союза, так и отгрузка товаров в такие страны.

Какие нормативные акты регулируют правила заполнения статформы о перемещении товаров?Особенности такого статистического декларирования регламентированы Постановлением Кабмина России № 40 (от 29 января 2011 года ) «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС ».

В какие сроки необходимо сдать статистическую информацию о движении товаров в рамках ТС в таможенную службу?Таможенный орган должен получить статформу от декларанта не позже 10 числа месяца, который следует за месяцем отгрузки/получения товаров.

Поскольку за нарушение порядка и сроков предоставления отчетности об операциях взаимной торговли предусмотрена админответственность, составление статформы лучше всего поручить профессионалам.

Специалисты Аутсорсинговой компании «А-Финанс » готовы взять на себя заботу по заполнению указанных статистических форм в полном соответствии с требованиями законодательства. Стоимость таких услуг является чисто символической: составление одного отчета вам обойдется всего в 500 рублей. при этом аутсорсинг составления статистической отчетности в ФТС существенно сэкономит рабочее время специалистов и потери из-за возможных штрафов. Мы успешно сотрудничаем со многими организациями, которые решили не терять время на составление форм учета и доверить эту задачу опытным профессионалам.Вы можете оплатить данную услугу нашей компании безналичным способом, запросив счет на о плат у у мен еджера, либо посредством Вашей банковской карты!

ОПЛАТИТЬ УСЛУГИ ПО СОСТАВЛЕНИЮ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА О ПЕРЕМЕЩЕНИИ ТОВАРОВ В РАМКАХ ЕВРАЗЭС !

На данной странице Вы можете оплатить Услуги банковской картой Visa или Mastercard. После ввода стоимости в окне напротив выбранной Вами услуги Вам откроется защищенное окно с платежной страницей АО «Тинькофф Банк», где необходимо ввести данные Вашей банковской карты. Для дополнительной аутентификации держателя карты используется протокол 3D Secure. Если Банк, выпустивший карту, поддерживает данную технологию, Вы будете перенаправлены на сервер Банка-эмитента для дополнительной идентификации. Информацию о правилах и методах дополнительной идентификации уточняйте в Банке, выдавшем банковскую карту.

АО «Тинькофф Банк» защищает и обрабатывает данные Вашей банковской карты по стандарту безопасности PCI DSS. Передача информации в платежный шлюз происходит с применением технологии шифрования SSL. Дальнейшая передача информации происходит по закрытым банковским сетям, имеющим наивысший уровень надежности. АО «Тинькофф Банк» не передает данные Вашей карты нам и иным третьим лицам. Для дополнительной аутентификации держателя карты используется протокол 3D Secure».

Предоставляемая Вами персональная информация (имя, адрес, телефон, E-mail, номер кредитной карты) является конфиденциальной и не подлежит разглашению. Данные Вашей банковской карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Безопасность обработки Интернет-платежей гарантирует АО «Тинькофф Банк». Все операции с платежными картами происходят в соответствии с требованиями Visa International и MasterCard WorldWide. При передаче информации используется специальные технологии безопасности карточных онлайн-платежей, обработка данных ведется на безопасном высокотехнологичном сервере процессинга АО «Тинькофф Банк».

В случае возникновения вопросов по совершенному платежу, Вы можете обратиться в службу поддержки клиентов по телефону: +7 (343) 290-92-41

Главная » Услуги по заполнению статистической формы

Услуги по заполнению статистической формы Если вы Россиийское юридическое или физическое лицо, совершившее покупку товара в странах: Армения, Казахстан, Белоруссия, Киргизия, или осуществили продажу товара в страны: Армения, Казахстан, Белоруссия, Киргизия, на вас возложена обязанность по заполнению статистической формы отчетности и предоставление такой формы в таможенные органы. (Подробнее о статистическом декларировании ).

Если вы Россиийское юридическое или физическое лицо, совершившее покупку товара в странах: Армения, Казахстан, Белоруссия, Киргизия, или осуществили продажу товара в страны: Армения, Казахстан, Белоруссия, Киргизия, на вас возложена обязанность по заполнению статистической формы отчетности и предоставление такой формы в таможенные органы. (Подробнее о статистическом декларировании ).

Для заполнения статистической формы отчетности необходимы следующие документы и сведения:

При продаже товара в перечисленные страны (экспорт):

При покупке товара из перечисленных стран (импорт):

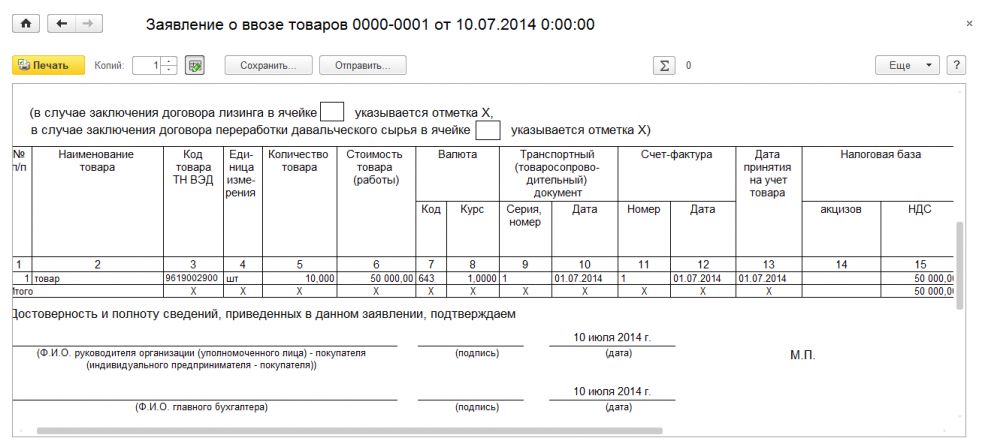

При заполнении статистической формы отчетности необходимо указать код ТН ВЭД товара, граммотно заполнить наименование товара, его количество, стоимость и весовые характеристики.

Если вы затрудняетесь самостоятельно заполнить статистическую форму отчетности, заполните заявку на предоставление услуг, приложите все необходимые документы, и наши специалисты гарантированно, качественно и быстро заполнят статистическую форму отчетности.

Нужна помощь специалиста?Если вам нужна помощь в заполнении статистической формы отчетности, заполните заявку на предоставление услуг.

На Ваши вопросы ответит Эксперт в области таможенного оформления со стажем более 10 лет – Максим Васько.

Минимальная стоимость услуг по заполнению стат. форм = 1500 руб.

Для правильного заполнения статистической декларации и подачи сведений в таможенную службу рекомендуется прибегнуть к помощи квалифицированных специалистов в данной области.

Напомним, объектом статистического учета являются товары, ввозимые на территорию РФ с территории государств - членов Таможенного союза или вывозимые с территории РФ на территорию государств - членов Таможенного союза . Постановлением Правительства РФ от 26.05.2011 N 414 расширен перечень товаров, перемещение которых не подлежит статистическому учету. К ним отнесены:

- товары, содержащие сведения, относящиеся к государственной тайне, товары, подлежащие таможенному декларированию в соответствии с законодательством Таможенного союза;

- товары, пересылаемые в международных почтовых отправлениях ;

- товары, вывозимые из России на территорию комплекса "Байконур" или ввозимые в нее с территории комплекса "Байконур".

Обязанность по статистическому информированию возложена только на резидентов РФ, которые заключили сделку, либо от имени (по поручению) которых заключена эта сделка, либо которые имеют право владения, пользования и (или) распоряжения перемещаемыми товарами. Возможность представления статистической формы нерезидентами исключена.

Согласно предшествующей редакции Правил ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС (утв. Постановлением Правительства РФ от 29.01.2011 N 40) (далее - Правила) заполненная статистическая форма с присвоенным ей регистрационным номером признавалась товаросопроводительным документом и подлежала обязательной передаче перевозчику товаров по территории РФ. Исключение вышеуказанных положений привело, по нашему мнению, к существенной либерализации Правил.

Первоначально предполагалось, что статистическая форма будет представляться в Федеральную таможенную службу России только в электронном виде посредством заполнения специальной формы на портале ФТС России (edata.customs.ru/stat/). Следует признать, что это наиболее удобный и быстрый способ из возможных на сегодняшний день. С другой стороны, заявление статистических сведений посредством сети Интернет накладывает определенные требования к производительности и отказоустойчивости серверного оборудования ФТС России.

В таможенных органах отмечается большое число обращений, связанных с невозможностью доступа на интернет-портал электронного представления сведений. В мае - июне портал большую часть времени был недоступен.

Внесенные в Правила изменения сводят к минимуму использование интернет-портала электронного представления сведений. В частности, статистическая форма может представляться посредством электронных каналов связи только при наличии у лица электронной цифровой подписи, выданной Главным научно-информационным вычислительным центром ФТС России. В остальных случаях форма заполняется на портале ФТС России, но с обязательным представлением (лично или по почте заказным письмом) экземпляра на бумажном носителе. заверенного подписью и печатью заявителя (при ее наличии), в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе. Статистическая форма представляется в таможенный орган не позднее 10-го числа месяца, следующего за месяцем, в котором отгружен (получен) товар.

В Письме ФТС России от 31.05.2011 N 11/25280 разъяснено, что, во-первых, статистическая форма не заполняется до начала перевозки товаров по территории РФ, во-вторых, она более не является товаросопроводительным документом и не передается перевозчику товаров. Любопытно отметить, что с позиции практики становится невозможным осуществлять контроль за наличием статистической формы на перевозимый товар.

Тем не менее Правила сохранили декларативную норму об ответственности за своевременность подачи статистической формы, полноту и достоверность содержащихся в ней сведений. Наиболее близка этой норме по диспозиции ст. 16.15 КоАП РФ, которая предусматривает административную ответственность за непредставление в таможенный орган в установленный срок отчетности в случаях, предусмотренных таможенным законодательством РФ, а равно представление отчетности, содержащей недостоверные сведения.

Анализ положений Федерального закона от 27.11.2010 N 311-ФЗ "О таможенном регулировании в Российской Федерации" позволяет утверждать, что под отчетностью понимается информация о хранящихся, перевозимых, реализуемых, перерабатываемых и (или) используемых товарах и о совершенных таможенных операциях, предоставляемая в установленных законом случаях.

Обязанность по ведению учета и представлению отчетности возложена на лиц, осуществляющих деятельность в сфере таможенного дела (таможенных перевозчиков, таможенных представителей, владельцев складов временного хранения, таможенных складов и магазинов беспошлинной торговли), уполномоченных экономических операторов (ст. 9 Закона N 311-ФЗ). Также таможенным органам представляют отчетность лица, пользующиеся и (или) владеющие товарами, помещенными под таможенные процедуры переработки на таможенной территории, переработки вне таможенной территории, переработки для внутреннего потребления, временного ввоза (допуска), свободной таможенной зоны, свободного склада или выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами.

Очевидно, что представление статистической формы не является отчетностью, а потому лица, не представившие такую форму на перевозимый товар, не могут быть привлечены к ответственности за совершение административного правонарушения, предусмотренного ст. 16.15 КоАП РФ. Иных норм, предусматривающих ответственность за непредставление статистической формы либо за указание недостоверных сведений в статистической форме, КоАП не содержит.

Таким образом, согласно новой редакции Правил представлять статистическую форму на ввозимый из государств - членов Таможенного союза товар необходимо, но возможность контроля со стороны государственных органов за надлежащим исполнением данной обязанности и ответственность за неисполнение законодательно не закреплены .

Если ваша российская организация заключила сделку, либо от вашего имени или по поручению сделка была заключена посредником, и ввозила товар в РФ из стран ЕАЭС (Белоруссии, Казахстана, Армении или Киргизии) или вывозила товар из РФ в эти страны, необходимо заполнить статистическую форму учета перемещения товаров и представить в любой таможенный орган (далее - ТО), в регионе деятельности которого ваша организация-резидент состоит на налоговом учете <1>.

По новым Правилам, вступившим в силу с 10 января 2016 года, Вы должны это сделать не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка товаров со склада или получение товаров на склад <2>.

За декабрь 2015 г. статистическая форма должна была быть подана:

Статистическая форма представляется с помощью Личного кабинета участника ВЭД на сайте таможенных органов https://edata.customs.ru/ <3>:

Обратите внимание, что с 2016 года увеличился размер штрафов за непредставление статистической формы,либозанеполныеинедостоверные сведения!

С учетом изменений в ст. 13.19 КоАП в ред. Федерального закона от 30.12.2015 N 442-ФЗ, на вашего руководителя может быть наложен административный штраф в размере отдесяти тысяч до двадцати тысяч рублей; на организацию - от двадцати тысяч до семидесяти тысяч рублей .

За повторное совершение административного правонарушения налагается штраф на руководителя в размере от тридцати тысяч до пятидесяти тысяч рублей; на организацию - от ста тысяч до ста пятидесяти тысяч рублей <4>.

Если вы обнаружите, что при заполнении статистической формы допустили ошибки, либо указали неполные, требующие изменения или уточнения сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта, вы должны представить в таможенные органы заявление об аннулировании статистической формы и представить новую форму.

Статистическую форму не надо заполнять. если перемещаются товары:

<1> Эта обязанность установлена п. п. 1-2, 5, 7 Правил ведения статистики взаимной торговли Российской Федерации с государствами - членами Евразийского экономического союза утв. Постановлением Правительства РФ от 07.12.2015 N 1329. Образец формы и Правила ее заполнения приведены соответственно в Приложении N 1 и Приложении N 2 к Правилам ведения статистики.

<2> График представления статистических форм в ТО на 2016 г. можете посмотреть на сайте https://edata.customs.ru (Главная – Все сервисы – Статистическое декларирование).

<3> На этом сайте Вы также можете найти ответы на наиболее часто задаваемые вопросы по заполнению статистической формы, методические материалы (видеоролики), адреса таможенных органов правомочных принимать эту форму.

<4 > В соответствии с ч. 1 ст. 28.3 КоАП РФ протоколы об административных правонарушениях по ст. 13.19 составляются должностными лицами Федеральной службы государственной статистики, которая, согласно ст. 23.53 КоАП РФ, уполномочена рассматривать данную категорию дел.

<5> п. 3 Правил ведения статистики взаимной торговли Российской Федерации с государствами - членами Евразийского экономического союза

Мы сдадим импорт за вас!

Делегируйте нам ответственность за функцию сдачи налоговой и статистической отчетности по импорту товаров из стран таможенного союза. Своевременность передачи Уведомления о подтверждении гарантируем в минимальные сроки.

Подготовим и сдадим налоговую отчетность по импорту и экспорту товаров (формы 320.00, 328.00, 1-ТС)

Таможенный союз является торгово-экономическими отношениями с единым таможенным тарифом между Белоруссией, Казахстаном и Россией. Также он является единой таможенной территорией, которой не приемлемы таможенные пошлины и ограничения экономического характера.

В России и в Казахстане Таможенный кодекс (ТК) начал действовать с 1 июля 2010 года. С 6 июля этого же года ТК вступил в свою права уже по всей территории Таможенного Союза.

Глава 37-1 «Особенности обложения НДС при Экспорте и Импорте товаров, выполнении работ, оказании услуг в Таможенном союзе».

В тех случаях когда нет поставок необходимо обязательно сдавать хотя бы”нулевой отчет”.

Фирма KazInvoice подготавливает и сдает все выше перечисленные отчеты.

Какие документы нужны нам от вас:

На что следует обратить внимание:

«Декларация по косвенным налогам по импортируемым товарам» – форма 320.00 и «Заявление о ввозе товаров и уплате косвенных налогов» – форма 328.00 предоставляются в Налоговый орган не позднее 20-го числа месяца, следующего за налоговым периодом – месяцем принятия на учёт импортированных товаров.

Статистическая форма 1-ТС – «Отчёт о взаимной торговли товарами с государствами-членами ТС» – предоставляется в статистическое управление не позднее 3-го числа месяца, следующего за налоговым периодом – месяцем принятия на учёт импортированных товаров.

Не предоставление, либо несвоевременное предоставление данных отчетов влечет за собой наложение административных штрафов.

Доводим до Вашего сведения, что с 1 июля 2016 года изменится стоимость наших услуг. А именно, отдельно будут оцениваться следующие услуги:

До 20 числа после отчетного периода

Риски, которые мы берем на себя:

1) Штраф согласно ст. 497 КоАП за недостоверную информацию (предупреждение) и за непредставление статистической отчетности в органы статистики и в национальный банк (от 14 до 120 МРП ).

2) Штраф согласно ст. 272 КоАП за непредставление налоговой отчетности в управление государственных доходов (от предупреждения до 30 МРП ).

3) Штраф согласно ст. 288 КоАП за непредставление ответа на уведомление (мотивированный отказ) в управление государственных доходов (от 8 до 15 МРП ).

1. Прием документов по импорту и проверка их на полноту и соответствие требованиям НК РК, запрос необходимых недостостающих документов.

2. Запрос налоговых и статистических ключей клиента.

3. Составление Задания на выполнение работ (ЗВР) по услугам согласно прейсакуранта, указанного выше.

4. Подпись со стороны клиента бланков статистических отчетов при сдаче отчетов нарочно.

5. Заполнение и сдача статистической отчетности в органы статистики и национальный банк (если подходит срок сдачи).

6. Составление и отправка на электронную почту Справки-расчета НДС по импорту подлежащий к уплате.

7. Формирование платежного поручения по оплате НДС по импорту по запросу клиента при абонентском обслуживании или фактических работах.

8. Заполнение 328.00 и 320.00 форм и отправка электронно в управление государственных доходов.

9. Проверка и контроль подтверждения импорта, в случае мотивированного отказа ответ на уведомление.

10. Отправка клиенту на почту электронных отчетов включая уведомления о подтверждении факта уплаты косвенных налогов, заявление о ввозе товаров и уплате косвенных налогов, уведомление о принятии налоговой отчетности органом государственных доходов в электронном виде.

11. Комплектация документов и передача клиенту: копии сданных статистических отчетов, первичные документы от поставщиков, распечатанные налоговые отчеты с подтверждением.

С уважением, ТОО «Контрольно-аналитическая служба «РЕВИЗОР»

(1) В заявление формы 328.00 может быть включено несколько поставок (счетов-фактур) одного месяца, но только в рамках одного поставщика и одного контракта, но нескольких

спецификаций.

(2) При количестве строк свыше 10-ти с предоставлением файла данных из базы 1С в формате .xml, который содержит выгрузку номенклатуры из документа «Реализация ТМЗ услуг» дополнительно по 50 тенге за каждую строку формы 328.00.

(3) Форма 1-ПБ не предоставляется индивидуальными предпринимателями.

(Кликните для увеличения)

Что мы сделаем, чтобы подтвердить ваш импорт/экспорт:

1) Подписываем договор с импортером на оказание услуги сдачи отчетности (помогаем импортеру получить ключи ЭЦП для сдачи налоговой и статистической отчетности: 1-ТС и 1-ПБ);

2) Получаем документы от импортера (по акту приемки-передачи);

3) В день получения проверяем комплектность документов;

4) Составляем расчет НДС по импортированным товарам и уведомляем импортера о сумме НДС на импорт, подлежащей уплате;

5) Составляем Заявление и Декларацию (форма 328.00 и 320.00 ) для отправки в электронном виде;

6) Согласуем дату платежа и готовим для импортера платежное поручение на оплату НДС;

7) Не позднее дня получения от импортера платежного поручения с отметкой банка об оплате НДС отправляем форму 328.00 и 320.00 в Управление государственных доходов РК;

8) Не позднее 3-го числа каждого месяца предоставляем в Управление статистики отчет по форме 1-ТС или справку (если импорта не было);

9) Отправка экспортеру Уведомления о подтверждении факта уплаты косвенных налогов (освобождения или иного порядка уплаты) импортером на следующий день после получения такого Уведомления на электронную почту в формате pdf или заказным письмом с синей печатью импортера ;

10) Ежеквартально не позднее 10 числа второго месяца после отчетного квартала предоставляем статистическую форму 1-ПБ «Отчет о финансовых требованиях к нерезидентам и обязательствах перед ними» в территориальный филиал Национального Банка РК по месту нахождения импортера.

Кто будет с вами работать?

Ведение и восстановление бухгалтерского, налогового учета; подготовка к комплексным, тематическим налоговым проверкам предприятий, репетиция налоговых проверок; управленческий и налоговый консалтинг; минимизация налоговых рисков. Смотреть сертификаты.

e-mail: kz782254@yandex.ru

Skype: aleksey_kaznano

Сайт: www.kazinvoice.kz

Анастасия Сергеевна Гусенцова

Старший бухгалтер по налогам. Занимается импортом из стран Таможенного союза, работает с иностранными компаниями.

С прошлого года при экспорте или импорте из РБ и РК ввели статформу.

Сдавать ее нужно в таможню. Таможня пересылает ее в статистику.

А Статистика за несвоевременнную сдачу по письму из таможни накладывает штраф.

Помогите, как избежать штрафа от статистики по ст. 13.19 КОАП?

Статформу сдали с опозданием. Протокол еще не составлен.

Я что-то не поняла, а кто обязан сдавать эту форму? Вы или таможня? Если таможня, то почему штраф-то на вас выписывают?

Тоже не поняла, как это таможня стала курьером для статистики? Может быть подскажете название формы, почитаем, кто обязан ее представлять.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 29 января 2011 г. N 40

ОБ ОРГАНИЗАЦИИ ВЕДЕНИЯ СТАТИСТИКИ ВЗАИМНОЙ ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ С ГОСУДАРСТВАМИ - ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА В РАМКАХ ЕВРАЗЭС

(в ред. Постановлений Правительства РФ от 05.03.2011 N 151, от 31.03.2011 N 231, от 26.05.2011 N 414)

В связи с вступлением в силу Соглашения о ведении таможенной статистики внешней и взаимной торговли товарами Таможенного союза от 25 января 2008 г. и в целях реализации статьи 104 Федерального закона "О таможенном регулировании в Российской Федерации" Правительство Российской Федерации постановляет:

1. Определить:

Федеральную таможенную службу - уполномоченным органом, ответственным за ведение таможенной статистики внешней торговли Российской Федерации;

Федеральную службу государственной статистики - уполномоченным органом, ответственным за ведение статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС.

2. Утвердить прилагаемые Правила ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС.

3. Министерству транспорта Российской Федерации в месячный срок привести в соответствие с настоящим постановлением нормативные правовые акты, регулирующие вопросы организации и выполнения перевозок грузов.

4. Настоящее постановление вступает в силу с 1 июня 2011 г.

(в ред. Постановления Правительства РФ от 31.03.2011 N 231)

Председатель Правительства

Российской Федерации

В.ПУТИН

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 29 января 2011 г.

N 40

ПРАВИЛА

ВЕДЕНИЯ СТАТИСТИКИ ВЗАИМНОЙ ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ С ГОСУДАРСТВАМИ - ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА В РАМКАХ ЕВРАЗЭС

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

1. Настоящие Правила определяют порядок ведения статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в рамках ЕврАзЭС (далее - Таможенный союз) в отношении товаров, ввозимых на территорию Российской Федерации с территории государств - членов Таможенного союза или вывозимых с территории Российской Федерации на территорию государств - членов Таможенного союза.

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

2. В настоящих Правилах под товарами понимаются товары Таможенного союза в значении, определенном Таможенным кодексом Таможенного союза, а также товары, условно выпущенные в соответствии с подпунктом 1 пункта 1 статьи 200 Таможенного кодекса Таможенного союза.

3. Настоящие Правила не распространяются на товары, перемещаемые для личного пользования физическими лицами государств - членов Таможенного союза и отдельными категориями лиц государств - членов Таможенного союза, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств - членов Таможенного союза и персоналом этих представительств, транзитные товары, товары, перемещаемые в целях ремонта, товары, содержащие сведения, относящиеся к государственной тайне, товары, подлежащие таможенному декларированию в соответствии с законодательством Таможенного союза, товары, пересылаемые в международных почтовых отправлениях, а также на товары, вывозимые из Российской Федерации на территорию комплекса "Байконур" или ввозимые с территории комплекса "Байконур" в Российскую Федерацию, и товары, временно ввозимые на территорию Российской Федерации или временно вывозимые с территории Российской Федерации (кроме товаров, предназначенных для внутренней или внешней переработки и арендуемых на срок более одного года).

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

4. Ведение статистики взаимной торговли Российской Федерации с государствами - членами Таможенного союза в части предоставления статистической информации заинтересованным пользователям и передача официальной статистической информации о взаимной торговле Российской Федерации с государствами - членами Таможенного союза в Центр таможенной статистики Комиссии Таможенного союза в соответствии с Протоколом о порядке передачи данных статистики внешней торговли и статистики взаимной торговли от 11 декабря 2009 г. обеспечиваются Федеральной службой государственной статистики.

5. Формирование официальной статистической информации о взаимной торговле Российской Федерации с государствами - членами Таможенного союза осуществляется на основании данных, указываемых в статистической форме учета перемещения товаров (далее - статистическая форма). Статистическая форма является формой отчетности лиц, указанных в пункте 7 настоящих Правил, перед таможенными органами Российской Федерации.

6. Федеральная таможенная служба отвечает за сбор статистических форм, обработку содержащихся в них данных, формирование официальной статистической информации о взаимной торговле с государствами - членами Таможенного союза, а также за передачу ее в Федеральную службу государственной статистики в порядке и по форме, которые согласованы с Федеральной службой государственной статистики.

7. Статистическая форма заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации, которое заключило сделку, либо от имени (по поручению) которого заключена эта сделка, либо которое имеет право владения, пользования и (или) распоряжения товарами (далее - заявитель).

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

8. Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

Статистическая форма представляется в электронном виде:

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

с использованием электронной цифровой подписи (при наличии);

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

в случае отсутствия электронной цифровой подписи - с использованием программного обеспечения, размещенного на официальном сайте Федеральной таможенной службы в сети Интернет, с обязательным представлением копии на бумажном носителе (лично или по почте заказным письмом), заверенной подписью и печатью заявителя (при ее наличии).

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

Статистическая форма заполняется на русском языке по форме согласно приложению N 1 и в соответствии с Правилами заполнения статистической формы учета перемещения товаров согласно приложению N 2.

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

Пункты 9 - 10. - Утратили силу.

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

11. Если заявитель обнаружил, что при заполнении статистической формы внесены ошибочные (неполные, требующие изменения или уточнения) сведения о товаре, то в течение 10 рабочих дней со дня обнаружения такого факта он представляет в таможенные органы заявление об аннулировании этой статистической формы и представляет новую статистическую форму в соответствии с пунктом 8 настоящих Правил.

(в ред. Постановления Правительства РФ от 26.05.2011 N 414)

12. Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации.

а нас каждый месяц отслеживают((((

и штрафы присылают при задержке, один раз до меня, второй уже в мою бытность.

И банк эту форму требует, но они сроки не отслеживают, лишь бы составлена была.

а июньский отчет мне вернулся, на конверте написано - истек срок хранения на почте, никто не пришел за ним ( я ценным письмом отправляю)

Вот думаю - будут расценивать как несдачу? Конверт шефу отдала, он его выбросил. Опись только осталась.

Теперь отсылаю на 2 поста сразу, пусть веселятся. Скорей бы уже электронную подпись доработали.

Добрый день.

в 2014 году были поставки в Казахстан, стат форму в таможню не сдавала, сейчас позвонили из таможни просят сдать. Если сейчас сдам попаду ведь на штрафы, а если не сдать что будет? подскажите, пожалуйста кто что думает.

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

angelin_1 » 13 апр 2011, 14:57

С 1 июля 2011 года вводится форма статистической отчетности 1-ТС (месячной периодичности) «Отчет о взаимной торговле с государствами – членами таможенного союза» (далее - форма 1-ТС).

Форма 1-ТС распространяется на юридических лиц и индивидуальных предпринимателей, осуществляющих вывоз и ввоз товаров на территорию (с территории) государств – членов Таможенного союза (РОССИЯ и БЕЛОРУССИЯ).

Отчет предоставляется ЕЖЕМЕСЯЧНО до 3 числа месяца, следующего за отчетным периодом (например, за июль 2011г. отчет предоставляется до 3 августа 2011 года). Сдается on-line, по следующей ссылке:

http://www.stat.kz/on-line/Pages/1-TS.aspx

Перед внедрением, форма была в тестовом режиме, почитать об этом можно здесь: http://bb.f2.kz/ru/other-program/eso.stat.kz-455-on-line-sistema-po-sdache-stat.-otchetnosti-t6781.html#p146717

***

Форма отчета в формате Word.

Также форму можно скачать здесь: 1-ТС статистическая форма по Таможенному Союзу

Форма в формате Excel + справочники: 1-ТС статистическая форма по Таможенному Союзу

Файл авторасчета формы, выполненный в Excel: Расчет стат. формы 1-ТС в Excel

Файл формы в Excel [2014 год]. http://bb.f2.kz/ru/uchet/1-ts-statisticheskaya-forma-po-tamojennomu-soyuzu-t7039-60.html#p213319

***

Технические требования для сдачи электронного отчета по форме 1-ТС (месячная) в режиме ON-LINE:

1. Версия браузера:

· Internet Explorer 8.0 и выше;

· Mozilla Firefox 3.6 и выше;

· Google Chrome 12;

· Safari 5.

2. Программное обеспечение криптопровайдера Tumar (версия 1.1.36.173 и выше), размещенное на сайте Национального удостоверяющего центра (НУЦ).

3. Получить и установить сертификаты на основе алгоритмов RSA и ГОСТ, выдаваемые НУЦ. Выдача средств аутентификации и электронной цифровой подписи юридического лица осуществляется в Центрах регистрации Национального удостоверяющего центра, размещенных при Центрах обслуживания населения. Для этого необходимо свидетельство о государственной регистрации юридического лица содержащее бизнес-идентификационный номер (БИН). Перечень центров регистрации доступен на сайте Национального удостоверяющего центра.

4. Программное обеспечение Java Runtime Environment 1.6.

5. Инструкция по настройке сертификатов НУЦ в Java (Certificates).

6. В настройках браузера разрешить использование ActiveX компонентов и Javascript для сайта сдачи статистической отчетности.

***

Основное сообщение:

Хотелось бы предупредить вечно занятых бухгалтеров. Теперь для фирм импортирующих и экспортирующих товары будет новая форма, 1-ТС для сдачи в статистику, сроки сдачи: 3 августа. 5 сентября, 3 октября, 3 ноября, 5 декабря. Поэтому, уточните с воём департаменте статистики нужно ли Вам сдавать этот отчёт. Предупреждён-значит вооружён .Форму можно скачать на сайте статистики http://www.stat.kz/forrespondent/Pages/. _2011.aspx (ищем в списке 1-ТС)

***

Вопрос-ответ:

Вопрос: Одновременно сдается форма 3-ТС и 1-ТС?

Ответ: Нет, форма 1-ТС используется с 1 июля 2011 года и приходит на смену форме 3-ТС. Последняя сдаваться больше не будет.

Вопрос: В какой программе сдавать отчет?

Ответ: на сегодняшний день сдается или в бумажном виде или в on-line режиме, на сайте http://www.stat.kz .

Вопрос: в какой уполномоченный орган сдается отчет 1-ТС?

Ответ: отчет сдается в органы статистики.

Вопрос: как заполняются графы 15, 16 и 17, какую стоимость ставить?

Ответ: графа 15 - берется стоимость по счет фактуре и по курсу переводится в тенге (курс на дату принятия на учет по договору), а графа 16 и 17 берется со всеми дополнительными затратами (транспортные расходы и т.д.)

Вопрос: как заполнять 13 графу формы?

Ответ: если кодом ТН ВЭД не предусмотрена дополнительная единица измерения, в графе 13 нужно ставить "999", а количество указывать то, которое ставите в графе 12.

У вас нет доступа для скачивания и просмотра вложений, документации, файлов, изображений в этом сообщении. Доступ для зарегистрированных пользователей. Вы можете бесплатно зарегистрироваться на нашем сайте. Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы (там же находится ссылка на страницу регистрации)

Последний раз редактировалось Senator_I 19 июн 2014, 14:15, всего редактировалось 12 раз(а).

Причина:Добавил ссылку на тестирование системы.

TatyanaF » 21 апр 2011, 17:00

Правильно ли я понимаю, что к таможенному отчету формы 3-ТС, отчет 1-ТС не имеет никакого отношения? Первый мы так и будем сдавать таможенникам, а второй - в статистику?

Наверное, 1-ТС вводится в связи с российскими изменениями (постановление № 231 от 31.03.2011, г.Москва)?

Немного пробежалась по инструкции по заполению. очень похожи эти отчеты!

Стоп, насколько я понимаю до конца первого полугодия сдаете форму 3-ТС в таможенникам, а с июля сдаете форму 1-ТС. Не будет дублирования. Только одна форума. Просто Агентство по статистике будет само передавать данные по обороту в органы статистики Таможенного союза

TatyanaF » 22 апр 2011, 11:39

Формы 1-ТС нет в списке статистических отчетов, для которых разработано ПО http://www.stat.kz/forrespondent/Pages/default.aspx. Получается, сдаем только бумажно. Или в список просто забыли включить эту форму?

Привет. Мы ищем таланты:Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 43

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ